Größe und Marktanteil des nordamerikanischen Straßengüterverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

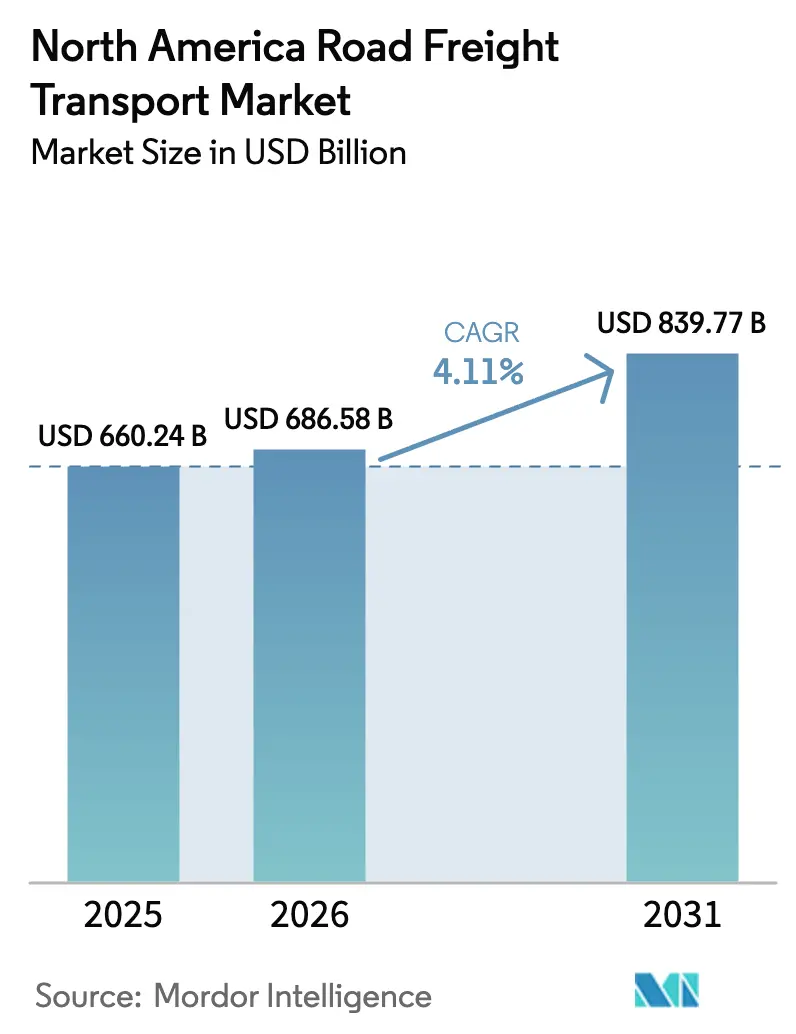

| Marktgröße im Basisjahr (2025) | 660.24 Milliarden US-Dollar |

| Marktgröße (2026) | 686.58 Milliarden US-Dollar |

| Marktgröße (2031) | 839.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

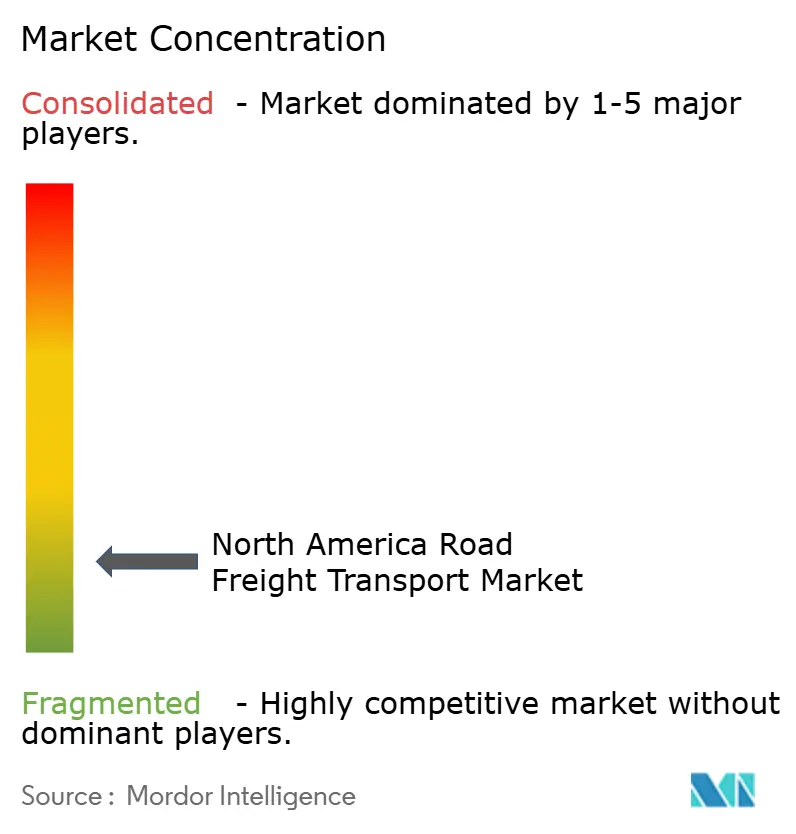

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Straßengüterverkehrsmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Straßengüterverkehrsmarktes wird voraussichtlich von USD 660,24 Milliarden im Jahr 2025 auf USD 686,58 Milliarden im Jahr 2026 steigen und bis 2031 USD 839,77 Milliarden erreichen, mit einer CAGR von 4,11 % über den Zeitraum 2026–2031.

Fertigungsbedingte Frachtvolumina, die Modernisierung des grenzüberschreitenden Handels und das rasche Wachstum der Biologika-Distribution gestalten gemeinsam die Kapazitätszuweisung und Preisgestaltung im Bereich temperaturgeführter und spezialisierter Lkw-Dienstleistungen neu. Verlader lagern weiterhin zuvor eigenbetriebene Fuhrparks aus, während digitale Zollabfertigungswerkzeuge die Grenzverweildauer verkürzen und die Anlagenauslastung verbessern. Privatwirtschaftliche Investitionen in Wasserstoff- und Kühlkettenkorridore schaffen neue Transportrouten, die eine Gefahrgut- oder pharmazeutische Compliance erfordern. Gleichzeitig kämpfen Frachtführer mit steigenden Versicherungsprämien, halbleiterbedingten Zugmaschinen-Engpässen und Staugebühren, die die Betriebsmargen schmälern.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche führte das verarbeitende Gewerbe mit einem Anteil von 34,81 % am nordamerikanischen Straßengüterverkehrsmarkt im Jahr 2025; der Groß- und Einzelhandelsfrachtbereich wird voraussichtlich bis 2031 mit einer CAGR von 5,85 % wachsen.

- Nach Zielort entfiel auf den Inlandsfrachtverkehr ein Anteil von 62,37 % am nordamerikanischen Straßengüterverkehrsmarkt im Jahr 2025; der internationale und grenzüberschreitende Frachtverkehr wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,03 % wachsen.

- Nach Ladekapazitätsspezifikation hielten Komplettladungsoperationen (FTL) im Jahr 2025 einen Anteil von 78 % am nordamerikanischen Straßengüterverkehrsmarkt; Teilladungsdienstleistungen (LTL) werden voraussichtlich bis 2031 eine CAGR von 6,18 % verzeichnen.

- Nach Containerisierung hielt nicht containerisierte Fracht im Jahr 2025 einen Anteil von 83,93 % am nordamerikanischen Straßengüterverkehrsmarkt, während containerisierte Dienstleistungen voraussichtlich bis 2031 eine CAGR von 6,71 % verzeichnen werden.

- Nach Entfernung hielt der Fernverkehr im Jahr 2025 einen Anteil von 74,75 % am nordamerikanischen Straßengüterverkehrsmarkt, während er voraussichtlich bis 2031 eine CAGR von 4,40 % verzeichnen wird.

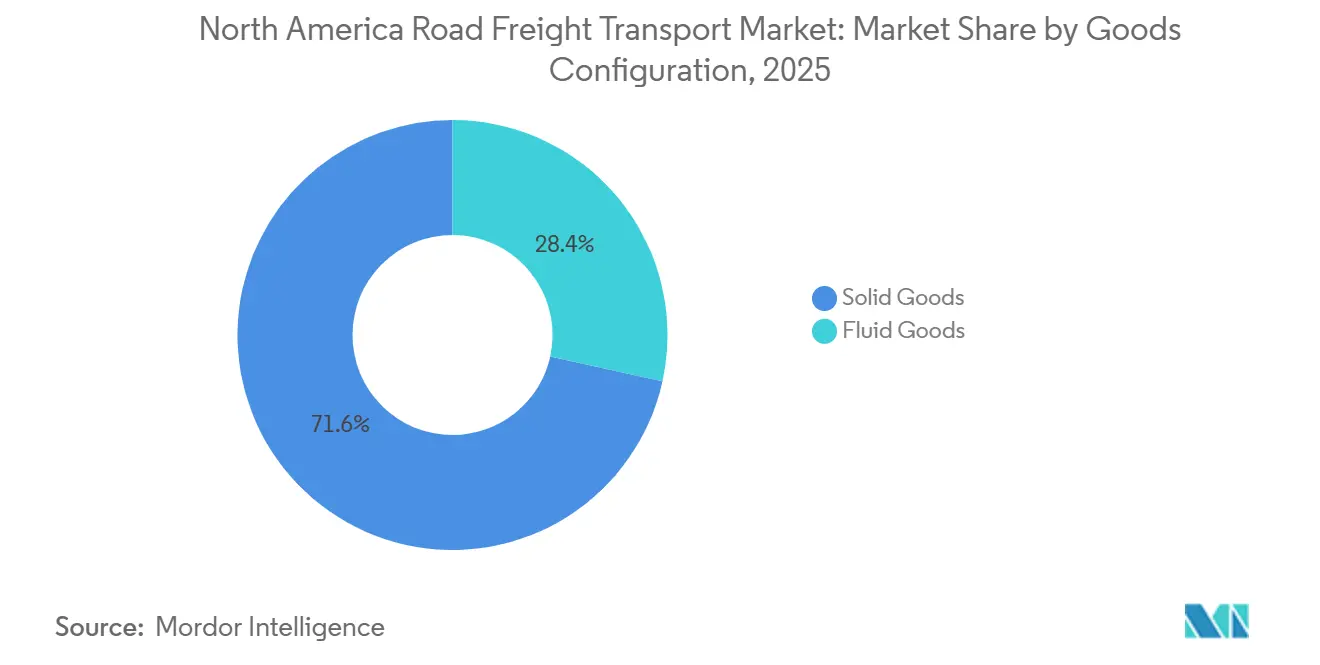

- Nach Güterkonfiguration hielten Feststoffgüter im Jahr 2025 einen Anteil von 71,55 % am nordamerikanischen Straßengüterverkehrsmarkt, während Flüssiggüter voraussichtlich eine CAGR von 4,98 % verzeichnen werden.

- Nach Temperaturkontrolle hielt nicht temperaturgeführte Fracht im Jahr 2025 einen Anteil von 94,20 % am nordamerikanischen Straßengüterverkehrsmarkt, während temperaturgeführte Fracht voraussichtlich eine CAGR von 7,72 % verzeichnen wird.

- Nach Land entfielen auf die Vereinigten Staaten im Jahr 2025 67,95 % des regionalen Frachtwertes; Mexiko wird voraussichtlich die höchste nationale CAGR von 5,18 % über den Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Straßengüterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Digitale Grenzabfertigungssysteme der Zoll- und Grenzschutzbehörde (CBP) | +0.9% | Übergänge zwischen den Vereinigten Staaten und Mexiko sowie den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Logistiknachfrage im Blau-Wasserstoff-Korridor | +0.4% | Wasserstoffzentren in Kalifornien, dem pazifischen Nordwesten und Texas | Langfristig (≥ 4 Jahre) |

| Auslagerung privater Einzelhandels-Lkw-Fuhrparks | +0.8% | Einzelhandelsverteilungsnetze in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Regulatorische Genehmigung von Lkw-Platooning | +0.5% | Zwischenstaatliche Autobahnkorridore, vorwiegend in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Biologika-Kühlkettentransporten | +1.1% | Pharmazeutische Zentren in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Frachtfinanzierungskostenvorteile | +0.6% | Vereinigte Staaten und Kanada, mit begrenzter Akzeptanz in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Grenzabfertigungssysteme der Zoll- und Grenzschutzbehörde (CBP)

Die ACE-Plattform der Zoll- und Grenzschutzbehörde reduziert die durchschnittlichen Abfertigungszeiten um nahezu 40 %, indem sie die Anforderungen von 47 Behörden in einem einzigen digitalen Fenster vereint. Der Gewinn an Verarbeitungsgeschwindigkeit erhöht die Lkw-Umläufe pro Woche und senkt die Liegezeitskosten, insbesondere auf den Korridoren Laredo und Detroit, wo die grenzüberschreitende Nachfrage am schnellsten wächst. Die ACE-Datenanalyse schärft auch den Durchsetzungsfokus auf Hochrisikoladungen und ermöglicht es konformen Frachtführern, mit minimaler Inspektion zu passieren, was das Vertrauen der Verlader in vorhersehbare Transitzeiten stärkt.[1].U.S. Customs and Border Protection, "Automated Commercial Environment (ACE)," cbp.gov

Logistiknachfrage im Blau-Wasserstoff-Korridor

Die Wasserstoffzentren in Kalifornien und Texas haben mit der großtechnischen Produktion von flüssigem Wasserstoff begonnen, der in Kryotanks bei unter -253 °C transportiert werden muss. Nur ein begrenzter Pool von Frachtführern besitzt Ausrüstung, die den Gefahrgutstandards des Verkehrsministeriums der Vereinigten Staaten entspricht, was eine Premiumpreis-Nische schafft. Da sich langfristige Abnahmeverträge vervielfachen, entstehen dedizierte Wasserstoffrouten zwischen Golfküstenproduzenten und Westküsten-Betankungsnetzen, was eine inkrementelle Nachfrage nach spezialisierten Fahrern und Druckbehälteraufliegern unterstützt.

Auslagerung privater Einzelhandels-Lkw-Fuhrparks

Einzelhändler veräußern rollende Bestände zugunsten von Fünfjahres-Dedizierttransportverträgen, die Serviceniveaus garantieren und Kapital für das Merchandising freisetzen. Walmart und Target haben 2025 Dutzende von Eigenrouten an große Vertragsfrachtführer übergeben und dabei Kostensenkungen und Technologiezugangsvorteile als Begründung angeführt. Frachtführer gewinnen stabile Umsatzsichtbarkeit, während Verlader die Kontrolle durch vorgeschriebene Leistungskennzahlen und markierte Ausrüstung behalten.

Regulatorische Genehmigung von Lkw-Platooning

Die Leitlinien der Bundesbehörde für Kraftfahrzeugsicherheit (FMCSA) erlauben nun Zwei-Lkw-Platoons auf Bundesautobahnen, sofern die Fahrzeuge eine konstante Fahrzeug-zu-Fahrzeug-Konnektivität und Fahreraufsicht aufrechterhalten. Frühe Pilotprojekte auf dem Interstate 10 erzielten 5–10 % Kraftstoffeinsparungen, was für große Fuhrparks, die in der Lage sind, die anfänglichen Telematikkosten zu absorbieren, einem Betriebsverhältnisgewinn von 200 Basispunkten entspricht. Versicherungsrahmen erkennen schrittweise Platoon-Sicherheitsdatensätze an, was die risikoadjustierten Prämien für Anwender senkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten durch versicherungsrechtliche „Nuklearurteile” | −1.0% | Vereinigte Staaten, insbesondere Bundesstaaten mit hohem Klagevolumen | Kurzfristig (≤ 2 Jahre) |

| Lieferverzögerungen bei Schwerlastkraftwagen-Herstellern (OEM) | −0.7% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Cyberrisiko für Telematiknetze | −0.4% | Große Fuhrparks mit ausgereifter Konnektivität | Mittelfristig (2–4 Jahre) |

| Lkw-Zugangsbeschränkungen durch städtische Staugebühren | −0.3% | New York, mit Ausweitung auf weitere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten durch versicherungsrechtliche „Nuklearurteile”

Mittlere Geschworenenurteile in tödlichen Lkw-Unfällen stiegen bis 2025 auf USD 27 Millionen, ein fünffacher Anstieg gegenüber dem vorangegangenen Jahrzehnt, was viele Fuhrparks zu jährlichen Haftungsprämienerhöhungen von nahezu 30 % zwingt. Einzelunternehmer und kleine regionale Frachtführer verlassen den Markt oder verkleinern sich, was die Marktkapazität einschränkt, aber auch die Konsolidierung hin zu kapitalstarken Betreibern vorantreibt, die in der Lage sind, erhebliche Selbstbehalte zu tragen.

Lieferverzögerungen bei Schwerlastkraftwagen-Herstellern (OEM) aufgrund von Chip-Engpässen

Der Chip-Mangel verlängerte die Vorlaufzeiten für Klasse-8-Zugmaschinen auf bis zu 18 Monate, stoppte Fuhrpark-Upgrade-Zyklen und trieb die Preise für Gebrauchtfahrzeuge zwischen Mitte 2024 und Mitte 2025 um 22 % in die Höhe. Aufgeschobener Geräteersatz hält das durchschnittliche Zugmaschinenalter erhöht, begrenzt Kraftstoffeffizienzgewinne und verzögert fuhrparkweite Einführungen von Sicherheitstechnologien.[2]New York City Department of Transportation, "Congestion Pricing," nyc.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das verarbeitende Gewerbe verankert die Frachtgüternachfrage

Das verarbeitende Gewerbe hielt im Jahr 2025 einen Anteil von 34,81 % am nordamerikanischen Straßengüterverkehrsmarkt, während der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 5,85 % wachsen wird, was die robuste Nachfrage in wichtigen Endnutzersektoren widerspiegelt. Die Fertigungsaktivität stützt hohe Volumina an Rohstoffzuflüssen, Halbfertigwarentransporten und Fertigwarenverteilung und unterstützt die Fernverkehrsdichte entlang des Midwest-Südwest-Korridors. Gleichzeitig beschleunigen Omnichannel-Einzelhandelsmodelle kleinere, häufigere Sendungen in regionale Fulfillment-Netzwerke.

Baufracht profitiert von föderalen Infrastrukturinvestitionen, obwohl Öl- und Gasvolumina der Energiepreisvolatilität ausgesetzt bleiben. Saisonale Spitzen in der Landwirtschaft während des Herbstes schränken die Kapazität ein, während strengere EPA-Emissionsstandards Verlader dazu veranlassen, Frachtführer mit modernen, emissionsärmeren Fuhrparks zu bevorzugen, was die Position von Betreibern stärkt, die in Fuhrpark-Upgrades investieren.

Nach Zielort: Grenzüberschreitende Fracht gewinnt an Dynamik

Inlandstransporte machten im Jahr 2025 62,37 % des nordamerikanischen Straßengüterverkehrsmarktes aus, während grenzüberschreitende Fracht voraussichtlich mit einer CAGR von 5,03 % wachsen wird, unterstützt durch vereinfachten Handel im Rahmen des USMCA-Abkommens. Vereinfachte Zollprozesse und verbesserte Grenztechnologie reduzieren Verweildauern und erhöhen die Sendungstransparenz, was internationale Routen für Elektronik- und Automobilversender attraktiver macht, die zuverlässige Transitzeiten suchen.

Da mexikanische und kanadische Lieferanten sich weiter in die Verteilungsnetze der Vereinigten Staaten integrieren, wird die internationale Straßenfrachtgüternachfrage voraussichtlich zunehmen. Frachtführer, die über zweisprachige Fahrerpools, Zolllagerkapazitäten und Bürgschaftsdeckung verfügen, sind gut positioniert, um einen überproportionalen Anteil dieses grenzüberschreitenden Wachstums zu erfassen.

Nach Ladekapazitätsspezifikation: LTL erfasst fragmentierte Nachfrage

Komplettladungsoperationen (FTL) machten im Jahr 2025 78 % des nordamerikanischen Straßengüterverkehrsmarktes aus, während Teilladungsdienstleistungen (LTL) voraussichtlich mit einer CAGR von 6,18 % wachsen werden, angetrieben durch lagerleichte Einzelhandelsmodelle, die häufige, palettierte Nachschublieferungen erfordern. FTL profitiert weiterhin von starker Anlagenumschlagseffizienz, insbesondere bei hochvolumigen Industrietransporten.

Gleichzeitig verkürzt die Verdichtung regionaler LTL-Netzwerke die Fernverkehrsdistanzen und unterstützt schnellere Lieferzusagen. Obwohl LTL schneller wächst, wird der FTL-Anteil voraussichtlich nur allmählich sinken, da Verlader weiterhin auf dedizierte Kapazitäten für empfindliche, hochwertige und gefährliche Fracht angewiesen sind.

Nach Containerisierung: Intermodale Integration beschleunigt sich

Nicht containerisierte Fracht machte im Jahr 2025 83,93 % des nordamerikanischen Straßengüterverkehrsmarktes aus, während containerisierte Lkw-Transporte voraussichtlich bis 2031 mit einer CAGR von 6,71 % wachsen werden. Das Wachstum intermodaler Schienen-Lkw-Partnerschaften erweitert die Kapazität auf Fernverkehrsrouten und hilft Verladern, Transportkosten zu senken, während wettbewerbsfähige Transitzeiten aufrechterhalten werden. Standardisierte 53-Fuß-Inlandscontainer verbessern zudem die Drop-and-Hook-Effizienz auf hochfrequentierten Korridoren.

Trotz dieser Dynamik werden Schüttgüter, Projektfracht und überdimensionale Sendungen weiterhin die Nachfrage nach spezialisierten Tieflader- und Tankaufliegern verankern und sicherstellen, dass nicht containerisierte Fracht eine starke Präsenz im Markt behält.[3].U.S. Department of Transportation, "Hazmat Safety," transportation.gov

Nach Entfernung: Fernverkehr stützt die Kernnachfrage

Fernverkehrsrouten machten im Jahr 2025 74,75 % des nordamerikanischen Straßengüterverkehrsmarktes aus und werden voraussichtlich mit einer CAGR von 4,40 % wachsen, wobei die Dominanz trotz anhaltender intermodaler Substitution bestehen bleibt. Anhaltende Fahrermangel beschleunigen Automatisierungspilotprojekte auf wichtigen Frachtkorridoren, insbesondere für mehrtägige Routen, da Frachtführer autonome Lösungen zur Stabilisierung der Fernverkehrskapazität erkunden.

Nahverkehrsvolumina wachsen parallel zu E-Commerce-Fulfillment-Zyklen, doch die Umsatzdichte begünstigt weiterhin Küste-zu-Küste- und grenzüberschreitende Korridore, insbesondere für Gefahrgut- und temperaturgeführte Sendungen, bei denen dedizierte Fernverkehrskapazität unverzichtbar bleibt.

Nach Güterkonfiguration: Flüssiggüter erfordern spezialisierte Anlagen

Feststoffgüter machten im Jahr 2025 71,55 % des nordamerikanischen Straßengüterverkehrsmarktes aus, während Flüssiggüter mit einer CAGR von 4,98 % wachsen, angetrieben durch höhere Volumina an raffinierten Kraftstoffen, Industriechemikalien und Speiseölen. Tankwagenbetreiber navigieren durch DOT-Gefahrgutprüfungen und obligatorische Reinigungen, was die Kosten pro Meile erhöht, aber Premiumpreise ermöglicht.

Pipeline-Engpässe in Regionen wie dem oberen Mittleren Westen und den atlantischen Provinzen unterstreichen die entscheidende Rolle von Tankaufliegern bei der Aufrechterhaltung widerstandsfähiger Lieferketten und der zuverlässigen Lieferung flüssiger Güter trotz Infrastrukturengpässen.

Nach Temperaturkontrolle: Kühlkettenausbau führt das Wachstum an

Temperaturgeführte Fracht wächst mit einer CAGR von 7,72 %, fast dem Dreifachen des Wachstums von Trockenfrachtvolumina, angetrieben durch Biologika und Online-Lebensmittelnachfrage. Investitionen wie Schneiders Erwerb von 1.200 pharmazeutisch zertifizierten Kühlfahrzeugen unterstreichen das Vertrauen in Premiumpreisrouten, die eine GDP-zertifizierte Handhabung erfordern.

Während nicht temperaturgeführte Fracht den nordamerikanischen Straßengüterverkehrsmarkt mit einem Anteil von 94,2 % weiterhin dominiert, verschiebt ihr langsameres Wachstum die Preissetzungsmacht allmählich hin zu spezialisierten Frachtführern, die in der Lage sind, eine strenge Einhaltung von 2–8 °C zu gewährleisten.[4]Federal Highway Administration, "Bipartisan Infrastructure Law," fhwa.dot.gov .

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 67,95 % des regionalen Wertes, doch ihr Anteil sinkt allmählich, da Mexiko das schnellste Wachstum der Region verzeichnet. Die Fracht in den Vereinigten Staaten bleibt diversifiziert: Der Mittlere Westen beherbergt Automobilwerke und Getreidesilos, der Südosten nimmt Near-Shoring-Konsumgüter auf, und der Südwesten kanalisiert grenzüberschreitende Aktivitäten. Mittelzuweisungen aus dem Zweiparteien-Infrastrukturgesetz in Höhe von USD 110 Milliarden für Autobahnen werden in den nächsten fünf Jahren wichtige Engpässe beseitigen.

Mexikos CAGR von 5,18 % resultiert aus Automobil- und Elektronikwerken, die von Asien nach Nuevo León und Coahuila verlagert werden, was ausgewogene Handelsrouten mit nordwärts gerichteten Fertigwaren und südwärts gerichteten Komponenten schafft. Verbesserte Sicherheitseskorte auf mexikanischen Autobahnen und Zolllagerung an neuen Gateway-Terminals mindern historische Risikoaufschläge. Wasserstoffinvestitionen in Texas leiten spezialisierte Gefahrgutladungen über den Río Grande und vertiefen bilaterale Handelssynergien.

Kanada profitiert von stetigem ressourcengetriebenem Frachtaufkommen und transportiert Holz, Kali und Rohöl per Lkw aus abgelegenen Fördergebieten zu Küstenterminals. Extreme Winterbedingungen erfordern robuste Zugmaschinenspezifikationen und Kettenpflichtprotokolle, was Platzhirsche vor neuer Konkurrenz schützt. Die grenzüberschreitende Harmonisierung elektronischer Fahrtenschreiber steht noch auf der politischen Agenda und könnte die Fahrerpools erweitern und Leerfahrtenkilometer für Fuhrparks mit binationalen Terminals reduzieren.

Wettbewerbslandschaft

Der nordamerikanische Straßengüterverkehrsmarkt weist eine geringe Konzentration auf, wobei die fünf größten Frachtführer schätzungsweise 13,3 % des abrechenbaren Umsatzes ausmachen. Fusionen und Übernahmen wie Old Dominions LTL-Übernahme im Nordosten und Knight-Swifts Tieflader-Kauf zeigen, dass Größe und Netzwerkdichte Preisresilienz verleihen.

Technologie ist ein Gleichmacher; C.H. Robinsons KI-Engine im Wert von USD 450 Millionen reduziert Leerfahrten um zweistellige Prozentzahlen und verringert den Kostenvorteil größerer anlagenintensiver Fuhrparks. Wasserstoff-Kraftstoffpartnerschaften (J.B. Hunt/Plug Power) und autonome Allianzen (Werner/Aurora) signalisieren strategische Wetten auf Antriebe der nächsten Generation und Fahrerunterstützung.

ESG-verknüpfte Darlehen senken die Kapitalkosten für frühe Anwender von erneuerbarem Diesel, Elektrotransportern und Brennstoffzellen-Zugmaschinen und verstärken die Korrelation zwischen Nachhaltigkeitsleistung und Ausschreibungserfolg. Investitionen in die Cybersicherheit sind mittlerweile Grundvoraussetzung, wobei Versicherer dokumentierte Penetrationstests verlangen, bevor sie Mehrlinien-Policen erneuern.

Marktführer der nordamerikanischen Straßengüterverkehrsbranche

C.H. Robinson

FedEx

J.B. Hunt Transport, Inc.

Knight-Swift Transportation Holdings Inc.

Old Dominion Freight Line

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: C.H. Robinson investierte USD 450 Millionen in KI-gestützte Frachtabgleichstechnologie und reduzierte Leerfahrten um 12–15 %.

- Dezember 2025: J.B. Hunt und Plug Power vereinbarten den Einsatz von 50 Wasserstoff-Brennstoffzellen-Zugmaschinen entlang kalifornischer Korridore bis 2027.

- August 2025: Knight-Swift eröffnete 11 neue LTL-Terminals in den Vereinigten Staaten und unterstützte damit die landesweite Expansion unter der Marke AAA Cooper Transportation.

- April 2025: Knight-Swift Transportation Holdings Inc. erweiterte sein Teilladungs-Netzwerk (LTL) in Nordamerika über seine Tochtergesellschaft AAA Cooper Transportation durch den Erwerb von 29 ehemaligen Terminals der Yellow Corporation und die Eröffnung von 11 neuen Terminals, um die Entwicklung eines landesweiten LTL-Frachtführers zu beschleunigen.

Berichtsumfang des nordamerikanischen Straßengüterverkehrsmarktes

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| Ladekapazitätsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassen in Tankwagen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport von Gefahrgut per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Förder-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten, unter anderem. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassen in Tankwagen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport von Gefahrgut per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelterminale und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladungs-Versand (LCL)/Sammelladungsversand im Falle von Lkw-Dienstleistungen umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Entfernung pro Sendung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Förderbranche für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterfrachtpreisgestaltung - Die Frachtpreisgestaltung nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Größe des Straßengüterverkehrsmarktes verwendet.

- Trends beim Straßengüterfrachtaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Größe des Güterverkehrsmarktes verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgut, Übergröße) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letztmeilen-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Fuhrparkgröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes und damit des Straßengüterverkehrsmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Fuhrparkgröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Ladetoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| Drittlandverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einladeland und das Entladeland. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Distanzen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenfrachtauflieger | Ein Trockenfrachtauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenfrachtauflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine überdimensionalen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann als Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr erbracht werden. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsbezeichnungen für Lkw/Auflieger mit Seitenplanen verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt, die den Lkw-Boden und die Plane auf beiden Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Transport gegen Entgelt | Die Beförderung von Gütern gegen Vergütung. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen