Größe und Marktanteil des US-amerikanischen Marktes für Outsourcing von Biotechnologie- und Pharmedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

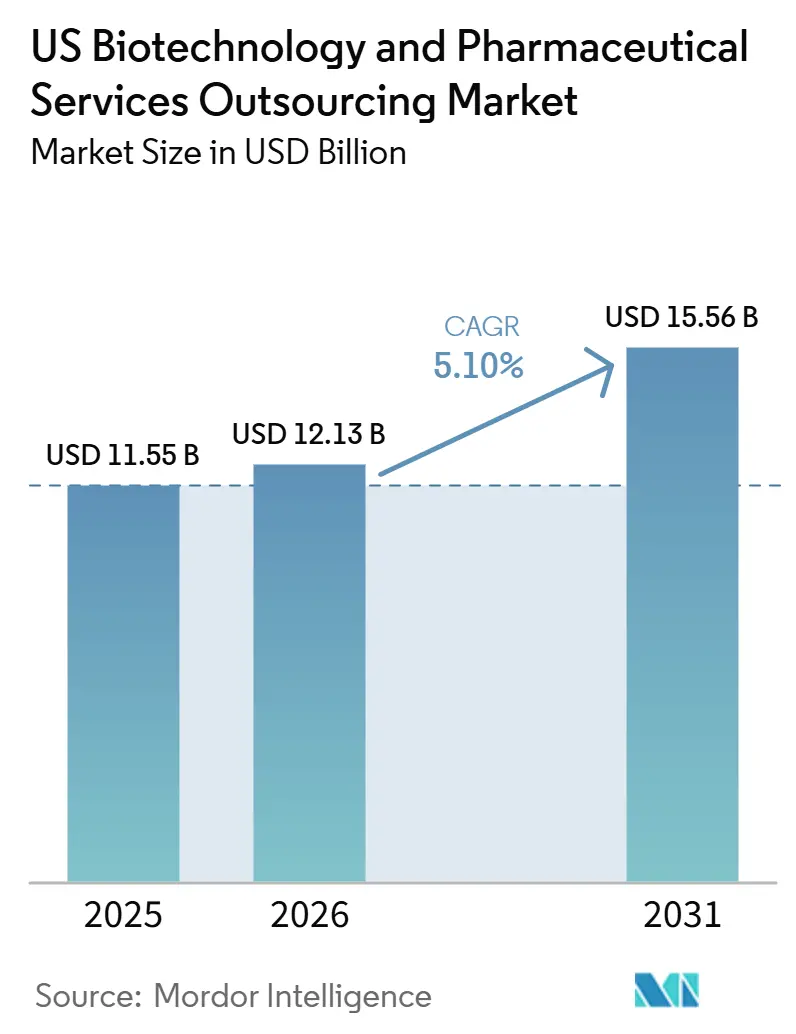

| Marktgröße im Basisjahr (2025) | 11.55 Milliarden US-Dollar |

| Marktgröße (2026) | 12.13 Milliarden US-Dollar |

| Marktgröße (2031) | 15.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Marktes für Outsourcing von Biotechnologie- und Pharmedienstleistungen durch Mordor Intelligence

Die Größe des US-amerikanischen Marktes für Outsourcing von Biotechnologie- und Pharmedienstleistungen wird voraussichtlich von 11,55 Milliarden USD im Jahr 2025 auf 12,13 Milliarden USD im Jahr 2026 steigen und bis 2031 15,56 Milliarden USD erreichen, mit einer CAGR von 5,10 % über den Zeitraum 2026–2031.

Biopharmazeutische Auftraggeber lagern zunehmend Herstellung, Entwicklung und klinische Durchführung aus, während sie interne Budgets auf Kommerzialisierung, Portfoliomanagement und Akquisition von Vermögenswerten konzentrieren. Im Jahr 2024 erreichten die weltweiten Starts klinischer Studien 5.318 und kehrten damit auf das Aktivitätsniveau vor der Pandemie zurück, was die Nachfrage nach CRO- und CDMO-Dienstleistungen ankurbelte.[1]IQVIA Institute for Human Data Science, "Globale Trends in Forschung und Entwicklung 2025, Anzeichen höherer Effizienz und Produktivität," IQVIA, iqvia.com Die Biotechnologiefinanzierung in den Vereinigten Staaten blieb im Jahr 2025 stark, mit 256 Finanzierungsrunden, die 18,5 Milliarden USD einbrachten, und unterstützte Auftraggeber, die auf ausgelagerte Infrastruktur und operativen Support angewiesen sind.[2]IQVIA Institute for Human Data Science, "Globale Trends in Forschung und Entwicklung 2025, Anzeichen höherer Effizienz und Produktivität," IQVIA, iqvia.com Die höchste Nachfrage entsteht aus Biologika, Zelltherapien, Gentherapien und anderen komplexen Programmen, die spezialisierte GMP-Systeme, fortschrittliche Analytik und erfahrene klinische Teams erfordern, über die viele Auftraggeber intern nicht verfügen. Anbieter mit umfassenden Entwicklungs-, Herstellungs-, Regulierungs- und Datenkompetenzen gewinnen einen Wettbewerbsvorteil, da Auftraggeber darauf abzielen, Anbieterüberschneidungen zu reduzieren und die Ausführungsgeschwindigkeit zu erhöhen.

Wichtigste Erkenntnisse des Berichts

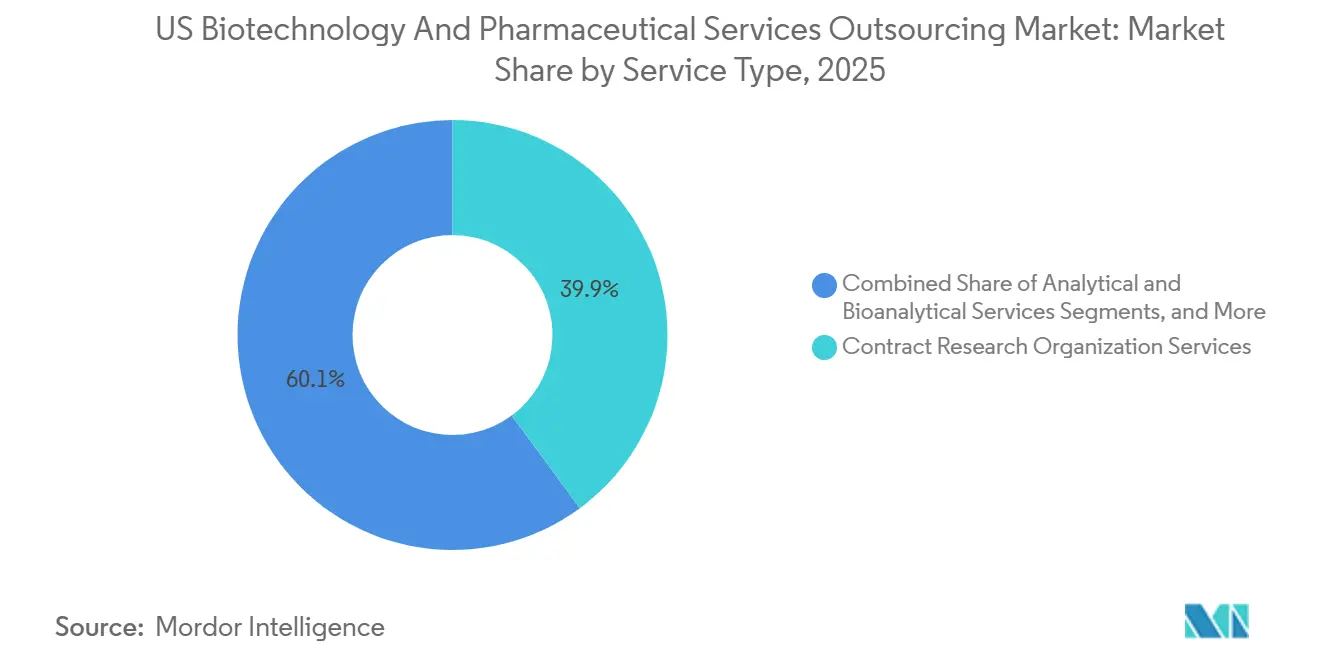

- Nach Dienstleistungsart hielten Auftragsforschungsorganisationen im Jahr 2025 einen Anteil von 39,88 % am US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen, während Dienstleistungen von Auftragsforschungs- und Herstellungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Arzneimitteltyp entfielen im Jahr 2025 42,35 % des Umsatzes auf kleine Moleküle, während für Zell- und Gentherapien bis 2031 eine Expansion mit einer CAGR von 8,88 % prognostiziert wird.

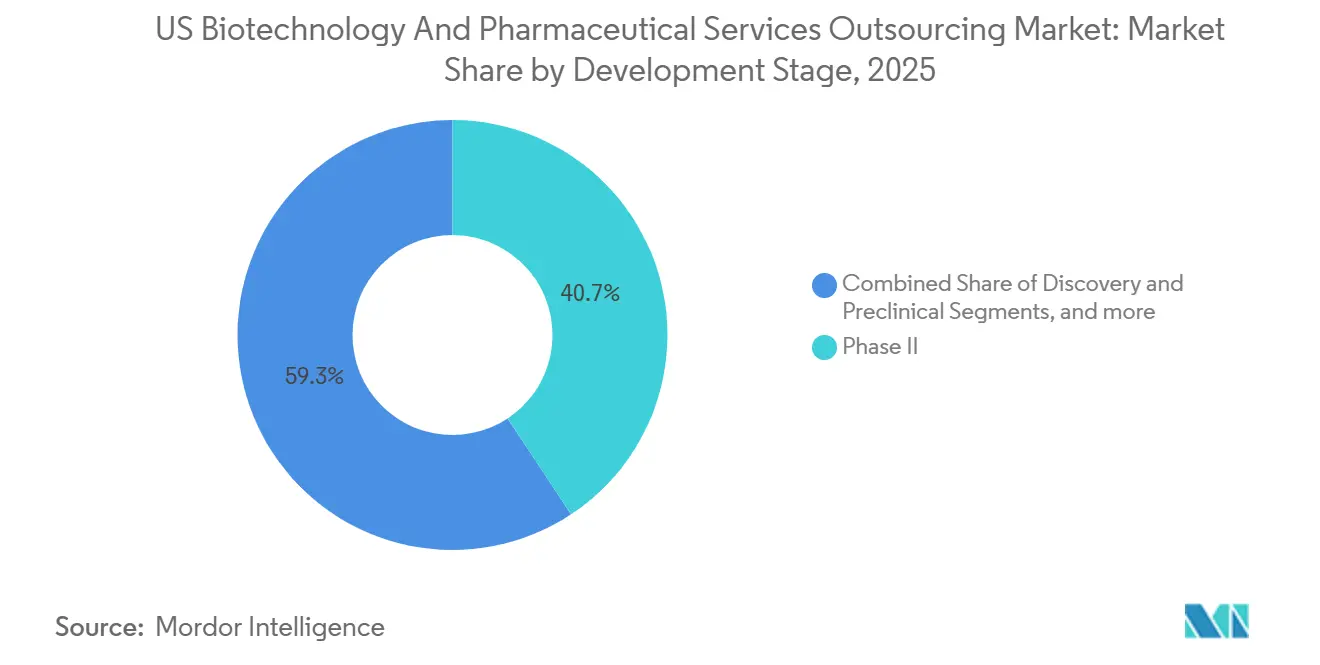

- Nach Entwicklungsphase reprsentierte Phase II im Jahr 2025 40,67 % der Marktgröße des US-amerikanischen Marktes für Outsourcing von Biotechnologie- und Pharmedienstleistungen, während für Entdeckungs- und präklinische Dienstleistungen bis 2031 eine CAGR von 7,52 % prognostiziert wird.

- Nach Endnutzer trugen Pharmaunternehmen im Jahr 2025 51,34 % des Umsatzes bei, während Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen werden.

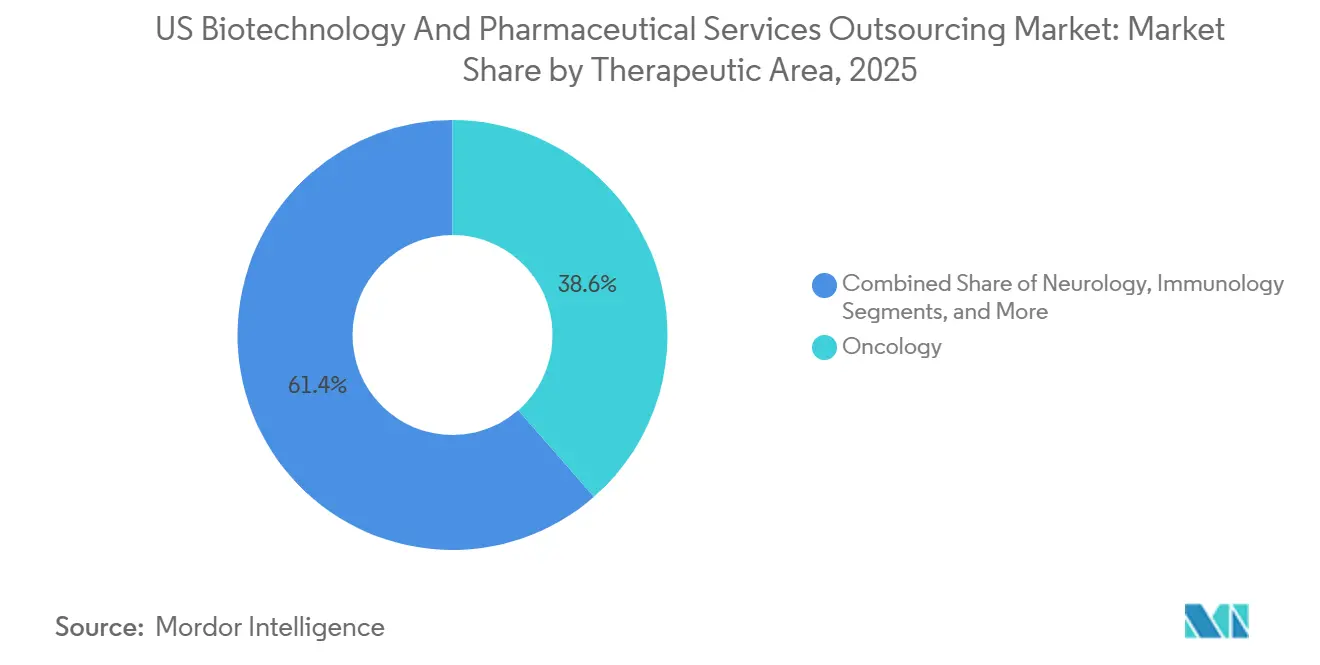

- Nach Therapiebereich entfielen im Jahr 2025 38,55 % des Umsatzes auf die Onkologie, während für die Neurologie bis 2031 ein Wachstum mit einer CAGR von 6,56 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Komplexität von Biologika-, Zell- und Gentherapie-Pipelines | +1.7% | National, konzentriert in Biotech-Zentren im Nordosten und in der Bay Area | Kurzfristig (≤ 2 Jahre) |

| Drang der Auftraggeber nach Betriebsmodellen mit fixen Kosten und variabler Kapazität | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Nachfrage nach integrierten End-to-End-Entwicklungs- und Herstellungspartnern | +1.2% | National, frühe Gewinne in den Clustern Boston, Research Triangle und San Francisco | Mittelfristig (2–4 Jahre) |

| Rückverlagerung und Diversifizierung des Lieferkettenrisikos in Nordamerika | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Datenintensive klinische Operationen begünstigen skalierbare US-amerikanische Technologieplattformen | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Schnelleres Protokolldesign und Einschreibungsunterstützung für komplexe Studien | +0.5% | National, frühe Gewinne in den Studienkorridoren NC, NJ und MA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität von Biologika-, Zell- und Gentherapie-Pipelines

Die Verlagerung hin zu Biologika, Zelltherapien und Gentherapien ist der primäre Nachfragetreiber im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen. Diese Programme erfordern spezialisierte GMP-Einheiten, modalitätsspezifische Analysemethoden, komplexe Kühlkettenprozesse und regulatorisches Fachwissen, das schwer schnell aufzubauen ist. Im Jahr 2024 entfielen 71 % der 5.318 Starts klinischer Studien auf Onkologie-, Immunologie-, Neurologie- und Herz-Kreislauf-Programme, was den Fokus auf komplexe Bereiche widerspiegelt.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Durchführung klinischer Studien mit dezentralisierten Elementen," FDA, fda.gov Neuartige onkologische Modalitäten, einschließlich Zell- und Gentherapien, Antikörper-Wirkstoff-Konjugaten und multispezifischen Antikörpern, repräsentierten 35 % der onkologischen Studien, was die Nachfrage nach CDMOs mit fortschrittlichen Fähigkeiten erhöht. Autologe CAR-T-Programme umfassen mehrere spezialisierte Aufgaben, die auf verschiedene Anbieter verteilt werden, was höhere Outsourcing-Volumina, Programmkosten und längere Anbieterbeziehungen antreibt.

Nachfrage nach integrierten End-to-End-Entwicklungs- und Herstellungspartnern

Auftraggeber im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen reduzieren die Anzahl der Outsourcing-Partner pro Programm und bevorzugen Anbieter, die End-to-End-Prozesse von der Entwicklung bis zur regulatorischen Einreichung verwalten. Integrierte CDMO- und CRO-Modelle haben nachweislich Zeitpläne beschleunigt, mit einer Übernahme durch über 120 Biotechnologieunternehmen in mehr als 350 Protokollen. Dieser Trend konzentriert den Umsatz bei Anbietern mit breiteren Fähigkeiten, während kleinere Spezialisten Partnerschaften eingehen, um ihr Dienstleistungsangebot zu erweitern. Beschaffungsteams priorisieren Geschwindigkeit und weniger Übergaben, was integrierten Plattformen Preisgestaltungshebel und stärkere Auftraggeber-Beziehungen verschafft.

Rückverlagerung und Diversifizierung des Lieferkettenrisikos in Nordamerika

Die Neukonfiguration der Lieferkette treibt die Nachfrage im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen an. Der BIOSECURE Act, der im Dezember 2025 in Kraft trat, schränkt die Zusammenarbeit von US-amerikanischen Behörden und Auftragnehmern mit bestimmten chinesischen Biotechnologieanbietern ein und leitet Aufträge an US-amerikanische und verbündete Anbieter um.[4]Morrison Foerster, "BIOSECURE Act Aktualisierung," Morrison Foerster, mofo.com Diese Verlagerung verschärft die inländische GMP-Fertigungskapazität, insbesondere für virale Vektoren, Plasmid-DNA und Lipid-Nanopartikel. Anbieter mit konformen US-amerikanischen Einrichtungen und verfügbarer Kapazität sind gut positioniert, um diese Nachfrage aufzunehmen, obwohl der Übergang Zeit in Anspruch nehmen wird, da bestehende Vereinbarungen auslaufen.

Datenintensive klinische Operationen begünstigen skalierbare US-amerikanische Technologieplattformen

Klinische Operationen im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen werden zunehmend datenintensiv, insbesondere in mittel- und spätstufigen Studien. Wearables, elektronische patientenberichtete Ergebnisse, dezentralisierte Studienkomponenten und Real-World-Daten prägen die Designs von Phase-II- und Phase-III-Programmen. Der FDA-Leitfaden von 2024 zu dezentralisierten Studien und das finalisierte ICH E6(R3) im Jahr 2025 betonen risikobasiertes Qualitätsmanagement und skalierbare digitale Systeme. US-amerikanische Plattformen mit fortschrittlichen Tools und automatisierten Workflows werden unverzichtbar und ermöglichen es größeren Anbietern, höherwertige Verträge zu sichern, während schwächere Plattformen unter Wettbewerbsdruck geraten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Konzentrationsrisiko bei Auftraggebern und Anbieterkonsolidierung | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Regulatorische und qualitätsbezogene Compliance-Last bei Multi-Standort-Programmen | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei spezialisierten Modalitäten und GMP-Einheiten | -0.4% | National, am ausgeprägtesten im NJ-PA-Korridor und im Research Triangle | Mittelfristig (2–4 Jahre) |

| Margendruck durch Angebotswettbewerb und Preiskompression | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentrationsrisiko bei Auftraggebern und Anbieterkonsolidierung

Im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen schränkt die Anbieterkonsolidierung unter großen Auftraggebern die Wachstumschancen ein. Viele führende Pharmaunternehmen arbeiten nun mit einer ausgewählten Anzahl bevorzugter CROs und CDMOs über Dienstleistungskategorien hinweg zusammen. Während dieser Ansatz die Überwachung und das Kostenmanagement rationalisiert, setzt er Anbieter erheblichen Umsatzrisiken aus, wenn sie ihren Vorzugsstatus verlieren. Mittelständische Unternehmen stehen unter zusätzlichem Druck, da sie häufig in Qualitätssysteme, Personal und Einrichtungen investieren, bevor sie Verträge sichern. Kleinere Biotech-Kunden bieten ein gewisses Gleichgewicht, aber ihre Nachfrage schwankt mit Finanzierungs- und Portfolioänderungen, was die Umsatzqualität empfindlich gegenüber Kundenkonzentration und Erneuerungszyklen macht.

Kapazitätsengpässe bei spezialisierten Modalitäten und GMP-Einheiten

Kapazitätsbeschränkungen in der spezialisierten Herstellung bleiben eine Herausforderung im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen. Bereiche mit hoher Nachfrage wie die Produktion viraler Vektoren, sterile Abfüllung für Biologika und HPAPI-Synthese sind mit knappem Angebot konfrontiert. Die Einrichtung einer aseptischen Abfülllinie erfordert 150 bis 200 Millionen USD und 3 bis 4 Jahre für die Validierung, was die Angebotsreaktion auf die steigende Nachfrage verlangsamt. Da nur 12 US-amerikanische Werke eine SafeBridge-zertifizierte HPAPI-Eindämmung im kommerziellen Maßstab anbieten, ist das Angebot auf wenige Betreiber konzentriert. Cambrex' geplante HPAPI-Erweiterung in Iowa im Wert von 120 Millionen USD bis März 2025 wird Zeit benötigen, um die volle Kapazität zu erreichen, was Auftraggeber in fortgeschrittenen Therapieprogrammen dazu veranlasst, Kapazitäten weit im Voraus zu buchen und die Effizienzgewinne beim Outsourcing zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: CRO-Dienstleistungen führen, während CDMOs durch Integration an Boden gewinnen

Im Jahr 2025 dominierten Auftragsforschungsorganisationen den US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen und machten 39,88 % des Umsatzes aus. Diese Dominanz ist größtenteils auf laufende Phase-II- bis Phase-IV-Aktivitäten in der Onkologie und Neurologie zurückzuführen, Bereiche, in denen die Studiendurchführung sowohl datenintensiv als auch operativ komplex ist. CROs erweitern ihren Umfang und gehen über traditionelles Monitoring und Standortmanagement hinaus, um Unterstützung beim Protokolldesign, Patientenrekrutierungsanalytik, Pharmakovigilanz und integrierte Qualitätsüberwachung einzuschließen. Diese Entwicklung treibt die durchschnittlichen Vertragswerte in die Höhe, da Auftraggeber umfassende Ausführungspakete gegenüber eigenständigen Dienstleistungen bevorzugen. Der Markt bevorzugt zunehmend Anbieter, die klinische Operationen nahtlos mit robuster regulatorischer und technologischer Unterstützung verbinden.

Dienstleistungen in den Bereichen Regulierungsangelegenheiten und Qualitätssicherung florieren dank erhöhter Überwachungsstandards bei Multi-Standort-Programmen. Auftraggeber suchen zunehmend Unterstützung bei der Verwaltung von Qualitätssystemen über Anbieter hinweg. Da Studiendesigns biomarkerreicher werden, steigt die Nachfrage nach analytischen und bioanalytischen Dienstleistungen, insbesondere in der Onkologie. Pharmakovigilanz- und Arzneimittelsicherheitsdienstleistungen wechseln zu automatisierten Modellen, wobei Anbieter Investitionen in schnelle Signalerfassung und umfangreiche Fallverarbeitungstools lenken. Während Verpackungs-, Etikettierungs- und Serialisierungsdienstleistungen eine Nische bleiben, ist ihre Bedeutung in fortgeschrittenen Therapieprogrammen von größter Wichtigkeit, wo die Aufrechterhaltung der Rückverfolgbarkeitskontrolle entscheidend ist.

Nach Arzneimitteltyp: Kleine Moleküle sichern den Umsatz, während fortschrittliche Therapien den Mix neu gestalten

Im Jahr 2025 machten kleine Moleküle 42,35 % des Umsatzes aus und festigten ihre Position als führendes Arzneimitteltyp-Segment im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen. Ihre Stärke wird durch eine Pipeline gestützt, die reich an neuen chemischen Einheiten und hochwirksamen Verbindungen ist. Outsourcing ist bereits weit verbreitet bei der API-Synthese und der Herstellung oraler fester Darreichungsformen, insbesondere für Programme mit kontrollierten Substanzen oder strengen Eindämmungsanforderungen. Folglich wird das zukünftige Wachstum in diesem Segment eher aus einem verbesserten Mix als aus einer signifikanten Verschiebung der Outsourcing-Raten erwartet. Die steigenden Vertragswerte, die durch hochwirksamere Verbindungen und komplizierte Synthesewege angetrieben werden, sind selbst ohne einen proportionalen Anstieg der Programmzahlen erkennbar.

Zell- und Gentherapien entwickeln sich zum am schnellsten wachsenden Arzneimitteltyp, mit einer erwarteten CAGR von 8,88 % bis 2031 im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen. Ihr Aufstieg wird durch zunehmende IND-Aktivitäten und den Mangel an Auftraggebern mit internen Fähigkeiten für Vektor-, Plasmid-, Zellverarbeitungs- und Freigabetests angetrieben. Neuartige onkologische Modalitäten, einschließlich Zell- und Gentherapien, Antikörper-Wirkstoff-Konjugaten und multispezifischen Antikörpern, repräsentieren nun 35 % der onkologischen Studien und halten eine erhöhte Nachfrage nach spezialisierter Herstellung und analytischer Unterstützung aufrecht.

Nach Entwicklungsphase: Phase II als Umsatzzentrum, frühe Phasen beschleunigen sich

Phase II, die im Jahr 2025 40,67 % der Marktgröße ausmachte, entwickelte sich zum primären Umsatzgenerator über alle Entwicklungsphasen hinweg. Diese Phase erfordert erhebliche Investitionen, da Auftraggeber Machbarkeitsnachweise, präzise Patientenausrichtung, Biomarker-Unterstützung und adaptive Protokolle anstreben. Da Onkologie- und Neurologieprogramme stark vertreten sind, übersteigt die Komplexität der Standortkoordination und des Datenmanagements die einfacherer historischer Designs. Faktoren wie adaptive Designs, Zwischenanalysen, dezentralisierte Elemente und Spezialendpunkte verstärken den ausgelagerten Arbeitsaufwand pro Studie. Folglich treiben mittelstufige Studien einen erheblichen Teil des CRO-Umsatzes an, noch bevor sie zu größeren Phase-III-Programmen übergehen.

Entdeckungs- und präklinische Dienstleistungen sind auf dem Weg, bis 2031 mit einer CAGR von 7,52 % zu wachsen, was sie zur am schnellsten wachsenden Phase im Markt macht. Dieses Wachstum ist ein Beweis für verbesserte Finanzierungsbedingungen und die zunehmende Bewegung früher Vermögenswerte in IND-ermöglichende Arbeiten. Das Outsourcing in Phase I gewinnt ebenfalls an Dynamik, unterstützt durch Anbieter, die ihre Frühphasen-Infrastruktur in verschiedenen Regionen und therapeutischen Nischen ausbauen. Zum Beispiel erweiterte ICON im Mai 2026 seinen US-amerikanischen Frühphasen-Fußabdruck mit einer neuen klinischen Forschungseinheit in San Antonio und ambulanten Kliniken in Houston und Lawrence, Kansas, und verbesserte den Zugang für First-in-Human- und Patientenkohortenstudien.

Nach Endnutzer: Pharmaunternehmen sichern den Umsatz, während Biotechnologie voranschreitet

Im Jahr 2025 machten Pharmaunternehmen 51,34 % des Umsatzes aus und festigten ihre Position als primärer Endnutzer im Markt. Ihre Dominanz wird durch umfangreiche mehrjährige Outsourcing-Programme unterstrichen, die klinische Entwicklung, Herstellung und kommerzielle Versorgung umfassen. Darüber hinaus übernehmen große Pharmaunternehmen zunehmend strukturierte Partnerschaftsmodelle, wie bevorzugte Anbietervereinbarungen, meilensteinbasierte Preisgestaltung und integrierte Serviceteams. Diese Entwicklung hat das Outsourcing von einer bloßen Transaktionsfunktion zu einem strategischen Betriebsmodell für viele etablierte Auftraggeber transformiert. Angesichts ihrer umfangreichen Portfolios und langen Planungszyklen bieten Pharmaunternehmen weiterhin eine stabile Umsatzbasis im Markt.

Biotechnologieunternehmen, die bis 2031 voraussichtlich mit einer CAGR von 6,9 % expandieren werden, entwickeln sich zum am schnellsten wachsenden Endnutzersegment. Im Jahr 2025 sicherten sich US-amerikanische Biotechnologieunternehmen 18,5 Milliarden USD in 256 Finanzierungsrunden und stärkten eine dynamische Gruppe kleinerer Auftraggeber mit begrenzten internen Entwicklungs- und Herstellungskapazitäten. Diese Biotechnologieunternehmen lagern typischerweise 80 % bis 90 % ihrer Programmausgaben aus, da ihnen vollständige GMP- oder klinische Operationsteams fehlen.

Nach Therapiebereich: Onkologie dominiert, während Neurologie strategische Tiefe gewinnt

Im Jahr 2025 beherrschte die Onkologie 38,55 % des Umsatzes und etablierte sich als führendes therapeutisches Segment im Markt. Dies steht im Einklang mit der anhaltenden Bedeutung der Onkologie bei Studienaktivitäten und ihren erhöhten operativen Anforderungen. Faktoren wie Patientenrekrutierung, Biomarkeranalyse, Begleitdiagnostik und Protokollkomplexitäten erhöhen die ausgelagerten Ausgaben für Onkologieprogramme. Zur Unterstützung dieses Trends hob IQVIA hervor, dass die Onkologie im Jahr 2025 38 % aller industriegesponserten Studieninitiierungen von Phase I bis III ausmachte. Die engen Verbindungen des Marktes zur Onkologie sind offensichtlich, angesichts der Fähigkeit des Therapiebereichs, sowohl erhebliche Programmvolumina als auch intensivierte Dienstleistungsanforderungen zu generieren.

Die Neurologie steht vor einem Wachstum, mit Prognosen, die eine CAGR von 6,56 % bis 2031 anzeigen. Diese Expansion wird durch intensivierte klinische Investitionen in Bereichen wie Neurodegeneration, seltene ZNS-Erkrankungen und psychiatrische Störungen angetrieben. In den fünf Jahren bis 2024 verzeichneten Erkrankungen wie Alzheimer, Depression und Parkinson jeweils mehr als 200 neue Studieninitiierungen. Gleichzeitig erleben Erkrankungen wie ALS, Multiple Sklerose und Muskeldystrophie einen Anstieg der Frühphasenaktivitäten.

Geografische Analyse

Der US-amerikanische Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen ist in wichtigen Biopharma-Korridoren konzentriert. Groß-Boston und Cambridge dominieren als Ostküsten-Zentren für präklinische CRO-Aktivitäten und Frühphasen-CDMO-Partnerschaften, angetrieben durch dichte Biotechnologieaktivitäten, akademische Krankenhäuser und translationale Forschungsinfrastruktur. New Jersey und Pennsylvania dienen als mittelatlantischer Fertigungsgürtel und profitieren von starken Talentpools, historischer Produktionsinfrastruktur und der Nähe zu wichtigen Auftraggeberhauptsitzen. Diese Faktoren schaffen eine Korridorstruktur, in der die Dichte der Auftraggeber und die Reife der Dienstleister die Outsourcing-Entscheidungen stark beeinflussen.

Die San Francisco Bay Area führt als Westküsten-Zentrum für Biotechnologieinnovation und treibt die Nachfrage vor IND und in Phase I innerhalb lokaler CRO- und Labornetzwerke an. Im Jahr 2024 schloss Lonza die Integration des Biologika-Standorts von Roche in Vacaville ab, der mit 1,2 Milliarden USD bewertet wurde, und machte ihn zum Teil des größten Vertragsnetzwerks für Säugetierbiologika in den Vereinigten Staaten mit 332.000 Litern Bioreaktorkapazität in 10 Gebäuden. Texas entwickelt sich ebenfalls zu einer wichtigen operativen Basis, da Auftraggeber Patientenzugang und Frühphasen-Infrastruktur jenseits traditioneller Küstenzentren suchen. ICONs Expansion im Jahr 2026 nach San Antonio, Houston und Lawrence spiegelt diese Verlagerung in Richtung Süden und Mittleren Westen wider.

Der Research Triangle Park in North Carolina gewinnt an Bedeutung in der Spätphasen- und kommerziellen Herstellung, insbesondere in Zelltherapie- und komplexen Biologikaprogrammen. Im April 2026 kündigte Kincell Bio die Hinzufügung von zwei ISO-7-Reinraumsuiten zu seiner RTP-Einrichtung an, mit dem Ziel der vollständigen Betriebsbereitschaft bis Q3 2026. Der Mittlere Westen wird ebenfalls bedeutsam, mit Städten wie Chicago, Indianapolis, Cincinnati und Madison, die niedrigere Einrichtungs- und Arbeitskosten bieten und es Anbietern ermöglichen, Herstellungs- und Forschungskapazitäten auszubauen und gleichzeitig in der Nähe großer Patientenpopulationen zu bleiben. Diese Entwicklungen unterstreichen den Übergang des Marktes von einem küstenzentrierten Modell zu einer stärker verteilten Multi-Hub-Struktur.

Wettbewerbslandschaft

Der US-amerikanische Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen weist eine mäßige Konzentration unter den führenden Akteuren auf, während Spezialanbieter eine bedeutende Präsenz aufrechterhalten. Große Full-Service-CROs und CDMOs dominieren komplexe ausgelagerte Programme in Biologika, fortschrittlichen Therapien und globalen klinischen Operationen. Allerdings verhindern die Beschaffungsstrategien der Auftraggeber, die mehrere bevorzugte Partner einbeziehen, eine extreme Konzentration und gewährleisten wettbewerbsfähige Dynamiken, bei denen Größe, Breite der Fähigkeiten, Qualität, digitale Systeme und Kapazitätsverfügbarkeit gleichermaßen entscheidend sind.

Integrierte Anbieter gewinnen an Bedeutung, da Auftraggeber darauf abzielen, Übergaben in Entwicklung, Herstellung, Sicherheit und regulatorischer Unterstützung zu reduzieren. Das integrierte CDMO- und CRO-Modell von Thermo Fisher Scientific betont eine schnellere Programmausführung. Lonza schärfte im März 2026 seinen Fokus auf ein reines CDMO-Modell, indem es sein Kapseln- und Gesundheitszutatengeschäft veräußerte. Catalent stärkte seine Position in fortgeschrittenen Therapien im Jahr 2026 durch Partnerschaften, einschließlich der Spätphasen-AAV-Herstellung für Elpida Therapeutics und der iPSC-abgeleiteten Zelltherapiearbeit mit GelMEDIX.

Der BIOSECURE Act verändert die Wettbewerbsdynamik, indem er die Outsourcing-Nachfrage von bestimmten chinesischen Biotechnologiedienstleistern auf inländische oder verbündete Alternativen umleitet. Diese Verlagerung ist besonders wirkungsvoll in der Herstellung und bei hochkonformen Dienstleistungen, wo der Anbieterwechsel operativ anspruchsvoll ist und die Kapazität knapp bleibt. Im Februar 2026 verkaufte Charles River Laboratories CDMO-Standorte in Tennessee, Maryland und Kalifornien, die im Jahr 2025 einen Umsatz von 143 Millionen USD generierten, was eine Schwerpunktverlagerung hin zu Forschungsmodellen, wissenschaftlichen Dienstleistungen und Frühphasenarbeit signalisiert.

Marktführer im US-amerikanischen Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen

-

IQVIA

-

ICON plc

-

Charles River Laboratories International, Inc.

-

Samsung Biologics Co., Ltd.

-

Lonza Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ICON plc eröffnete eine neue klinische Forschungseinheit in San Antonio, Texas, mit Satellitenkliniken in Houston und Lawrence und erweiterte damit seine Frühphasen-Forschungskapazitäten in den USA.

- Mai 2026: Catalent, Inc. schloss eine Partnerschaft mit Elpida Therapeutics für die exklusive Herstellung von AAV9-Gentherapien und stärkte damit seine Position in der Herstellung fortschrittlicher Therapien.

- Mai 2026: Thermo Fisher Scientific arbeitete mit Nuvation Bio für die US-amerikanische Herstellung von IBTROZI zusammen, einer Therapie für ROS1-positiven nicht-kleinzelligen Lungenkrebs.

- April 2026: Parexel International erwarb Vitrana, um die automatisierte Sicherheitsberichterstattung und Signalerkennung über klinische Programme von Phase I bis IV zu verbessern.

- April 2026: Kincell Bio kündigte die Erweiterung seiner Einrichtung in North Carolina an, um die Spätphasen- und kommerzielle Zelltherapieherstellung bis Q3 2026 zu unterstützen.

- März 2026: Catalent, Inc. schloss eine Partnerschaft mit GelMEDIX zur Entwicklung und Herstellung von iPSC-abgeleiteten Zelltherapien für okuläre und retinale Erkrankungen.

Berichtsumfang des US-amerikanischen Marktes für Outsourcing von Biotechnologie- und Pharmedienstleistungen

Gemäß dem Umfang des Berichts ist das Outsourcing von Biotechnologie- und Pharmedienstleistungen die Praxis, Drittorganisationen wie Auftragsforschungsorganisationen oder Auftragsherstellungsorganisationen zu beauftragen, spezifische Forschungs- und Entwicklungs-, Herstellungs- oder regulatorische Funktionen zu übernehmen. Es ermöglicht Unternehmen der Biowissenschaften, Kosten zu senken, auf spezialisiertes Fachwissen zuzugreifen und Operationen zu skalieren.

Der US-amerikanische Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen ist segmentiert nach Dienstleistungsart, Arzneimitteltyp, Entwicklungsphase, Endnutzer und Therapiebereich. Nach Dienstleistungsart umfasst der Markt Dienstleistungen von Auftragsforschungsorganisationen, Dienstleistungen von Auftragsforschungs- und Herstellungsorganisationen, analytische und bioanalytische Dienstleistungen, Dienstleistungen für Regulierungsangelegenheiten und Qualitätssicherung, Pharmakovigilanz- und Arzneimittelsicherheitsdienstleistungen, Marktzugangs- und medizinische Angelegenheiten-Dienstleistungen sowie Verpackungs-, Etikettierungs- und Serialisierungsdienstleistungen. Nach Arzneimitteltyp ist der Markt in kleine Moleküle, große Moleküle, Zell- und Gentherapien, Impfstoffe und andere Arzneimitteltypen segmentiert. Nach Entwicklungsphase ist der Markt in Entdeckung und Präklinik, Phase I, Phase II, Phase III sowie Phase IV und Post-Marketing kategorisiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Medizingeräteunternehmen, akademische und Forschungseinrichtungen sowie Regierungs- und öffentliche Gesundheitsorganisationen segmentiert. Nach Therapiebereich umfasst der Markt Onkologie, Neurologie, Immunologie, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, seltene Krankheiten, Stoffwechselstörungen und andere Therapiebereiche. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Dienstleistungen von Auftragsforschungsorganisationen |

| Dienstleistungen von Auftragsforschungs- und Herstellungsorganisationen |

| Analytische und bioanalytische Dienstleistungen |

| Dienstleistungen für Regulierungsangelegenheiten und Qualitätssicherung |

| Pharmakovigilanz- und Arzneimittelsicherheitsdienstleistungen |

| Marktzugangs- und medizinische Angelegenheiten-Dienstleistungen |

| Verpackungs-, Etikettierungs- und Serialisierungsdienstleistungen |

| Kleine Moleküle |

| Große Moleküle |

| Zell- und Gentherapien |

| Impfstoffe |

| Andere Arzneimitteltypen |

| Entdeckung und Präklinik |

| Phase I |

| Phase II |

| Phase III |

| Phase IV und Post-Marketing |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizingeräteunternehmen |

| Akademische und Forschungseinrichtungen |

| Regierungs- und öffentliche Gesundheitsorganisationen |

| Onkologie |

| Neurologie |

| Immunologie |

| Infektionskrankheiten |

| Herz-Kreislauf-Erkrankungen |

| Seltene Krankheiten |

| Stoffwechselstörungen |

| Andere Therapiebereiche |

| Nach Dienstleistungsart | Dienstleistungen von Auftragsforschungsorganisationen |

| Dienstleistungen von Auftragsforschungs- und Herstellungsorganisationen | |

| Analytische und bioanalytische Dienstleistungen | |

| Dienstleistungen für Regulierungsangelegenheiten und Qualitätssicherung | |

| Pharmakovigilanz- und Arzneimittelsicherheitsdienstleistungen | |

| Marktzugangs- und medizinische Angelegenheiten-Dienstleistungen | |

| Verpackungs-, Etikettierungs- und Serialisierungsdienstleistungen | |

| Nach Arzneimitteltyp | Kleine Moleküle |

| Große Moleküle | |

| Zell- und Gentherapien | |

| Impfstoffe | |

| Andere Arzneimitteltypen | |

| Nach Entwicklungsphase | Entdeckung und Präklinik |

| Phase I | |

| Phase II | |

| Phase III | |

| Phase IV und Post-Marketing | |

| Nach Endnutzer | Pharmaunternehmen |

| Biotechnologieunternehmen | |

| Medizingeräteunternehmen | |

| Akademische und Forschungseinrichtungen | |

| Regierungs- und öffentliche Gesundheitsorganisationen | |

| Nach Therapiebereich | Onkologie |

| Neurologie | |

| Immunologie | |

| Infektionskrankheiten | |

| Herz-Kreislauf-Erkrankungen | |

| Seltene Krankheiten | |

| Stoffwechselstörungen | |

| Andere Therapiebereiche |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen im Jahr 2026?

Der US-amerikanische Markt für Outsourcing von Biotechnologie- und Pharmedienstleistungen beläuft sich im Jahr 2026 auf 12,13 Milliarden USD und wird bis 2031 voraussichtlich 15,56 Milliarden USD bei einer CAGR von 5,10 % erreichen.

Welche Dienstleistungskategorie führt beim Umsatz im pharmazeutischen Outsourcing in den Vereinigten Staaten?

Dienstleistungen von Auftragsforschungsorganisationen führen mit 39,88 % des Umsatzes im Jahr 2025, unterstützt durch anhaltende Phase-II- bis Phase-IV-Studienaktivitäten.

Welche Dienstleistungskategorie wächst bis 2031 am schnellsten?

Dienstleistungen von Auftragsforschungs- und Herstellungsorganisationen sind der am schnellsten wachsende Dienstleistungstyp mit einer prognostizierten CAGR von 7,45 % bis 2031.

Warum erhöhen Zell- und Gentherapien die Outsourcing-Nachfrage?

Diese Programme benötigen spezialisierte GMP-Einheiten, Vektorherstellung, analytische Tests und Rückverfolgbarkeitssysteme, über die viele Auftraggeber intern nicht verfügen.

Welcher Therapiebereich generiert die meisten ausgelagerten Ausgaben?

Die Onkologie führt mit 38,55 % des Therapiebereich-Umsatzes im Jahr 2025 aufgrund ihres hohen Studienvolumens und komplexerer Betriebsanforderungen.

Welche Endnutzer treiben das zukünftige Wachstum am stärksten an?

Biotechnologieunternehmen werden voraussichtlich am schnellsten mit einer CAGR von 6,9 % bis 2031 wachsen, während Pharmaunternehmen mit 51,34 % des Umsatzes im Jahr 2025 die größte Endnutzergruppe bleiben.

Seite zuletzt aktualisiert am: