Marktgröße und Marktanteil für Notfallversorgungsanwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.90 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

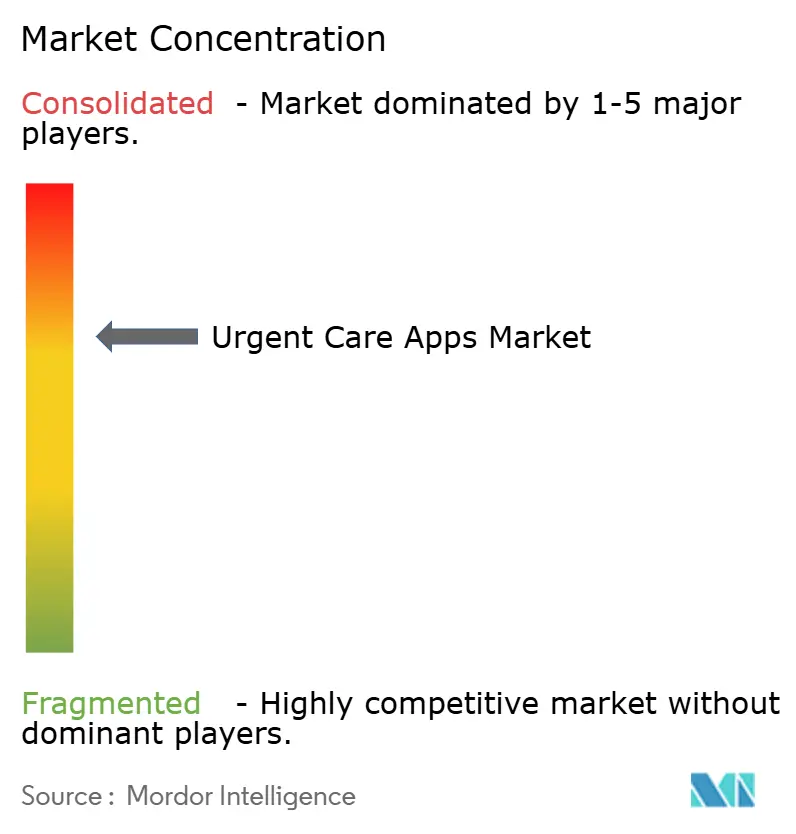

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Notfallversorgungsanwendungen von Mordor Intelligence

Die Marktgröße für Notfallversorgungsanwendungen wird voraussichtlich von USD 4,30 Milliarden im Jahr 2025 auf USD 5,90 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 37,32 % über den Zeitraum 2026–2031 USD 28,84 Milliarden erreichen. Gesetze zur Vergütungsparität gelten nun in 43 US-Bundesstaaten, wodurch Umsatzhindernisse für virtuelle Arztbesuche beseitigt und die Einführung von Plattformen für Notfallversorgungsanwendungen beschleunigt werden. Die Ausgaben von Gesundheitssystemen für „digitale Eingangspforten” haben die Selbstbedienungskontakte der Patienten erhöht, wobei die Ripple-App von ThedaCare in zehn Monaten ein Download-Wachstum von 312 % verzeichnete, was die steigende Verbrauchernachfrage nach Notfallversorgungsanwendungen unterstreicht. KI-Triage-Systeme übertreffen Ärzte bereits bei bestimmten Infektionserkennungen, was belegt, wie algorithmische Triage die Diagnosezeiten im Markt für Notfallversorgungsanwendungen verkürzt. Die durch bundesstaatliche FHIR-API-Vorschriften vorgeschriebene Interoperabilität zwischen elektronischen Patientenakten und Apps ermöglicht einen reichhaltigeren Datenaustausch und stärkt die klinische Glaubwürdigkeit für jede Transaktion im Markt für Notfallversorgungsanwendungen.

Wichtigste Erkenntnisse des Berichts

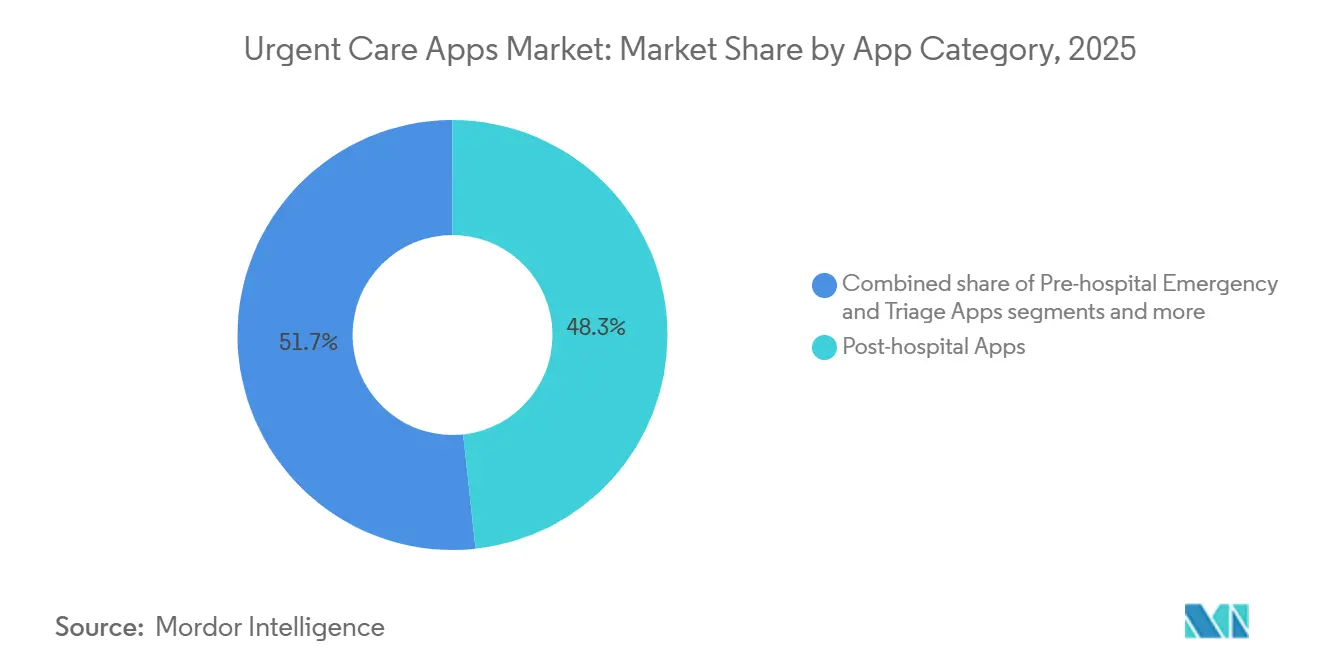

- Nach App-Kategorie hielten Anwendungen zur Versorgungskoordination nach dem Krankenhausaufenthalt im Jahr 2025 einen Marktanteil von 48,30 % am Markt für Urgent-Care-Apps. Voraussichtlich werden Notfall- und Triage-Tools vor dem Krankenhausaufenthalt bis 2031 mit einer CAGR von 37,85 % wachsen und damit das am schnellsten wachsende Segment des Marktes für Urgent-Care-Apps darstellen.

- Nach Plattform dominierte iOS im Jahr 2025 mit 53,45 % der Marktgröße für Urgent-Care-Apps. Android-Installationen werden voraussichtlich bis 2031 mit einer CAGR von 38,40 % wachsen und das historische Plattformungleichgewicht im Markt für Urgent-Care-Apps verringern.

- Nach klinischem Bereich führte der Traumabereich im Jahr 2025 mit einem Marktanteil von 41,35 % am Markt für Urgent-Care-Apps, während Lösungen für die Schlaganfallversorgung bis 2031 voraussichtlich eine CAGR von 39,10 % verzeichnen werden.

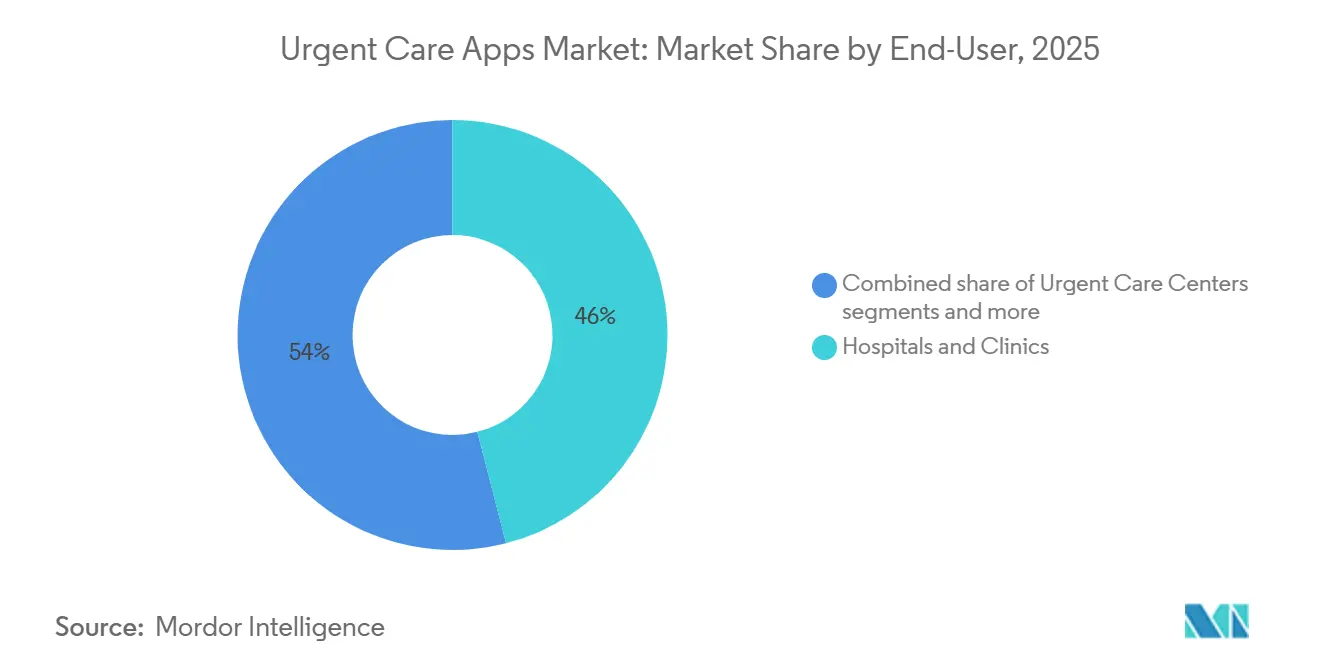

- Nach Endnutzer entfielen im Jahr 2025 46,00 % der Marktgröße für Urgent-Care-Apps auf Krankenhäuser und Kliniken. Der Rettungsdienst wird das höchste Wachstum verzeichnen und bis 2031 innerhalb des Marktes für Urgent-Care-Apps mit einer CAGR von 39,60 % wachsen.

- Nach Geschäftsmodell repräsentierten B2B-Verträge im Jahr 2025 einen Marktanteil von 53,10 % am Markt für Urgent-Care-Apps, während hybride Modelle voraussichtlich mit einer CAGR von 40,20 % wachsen und die kommerziellen Dynamiken neu gestalten werden.

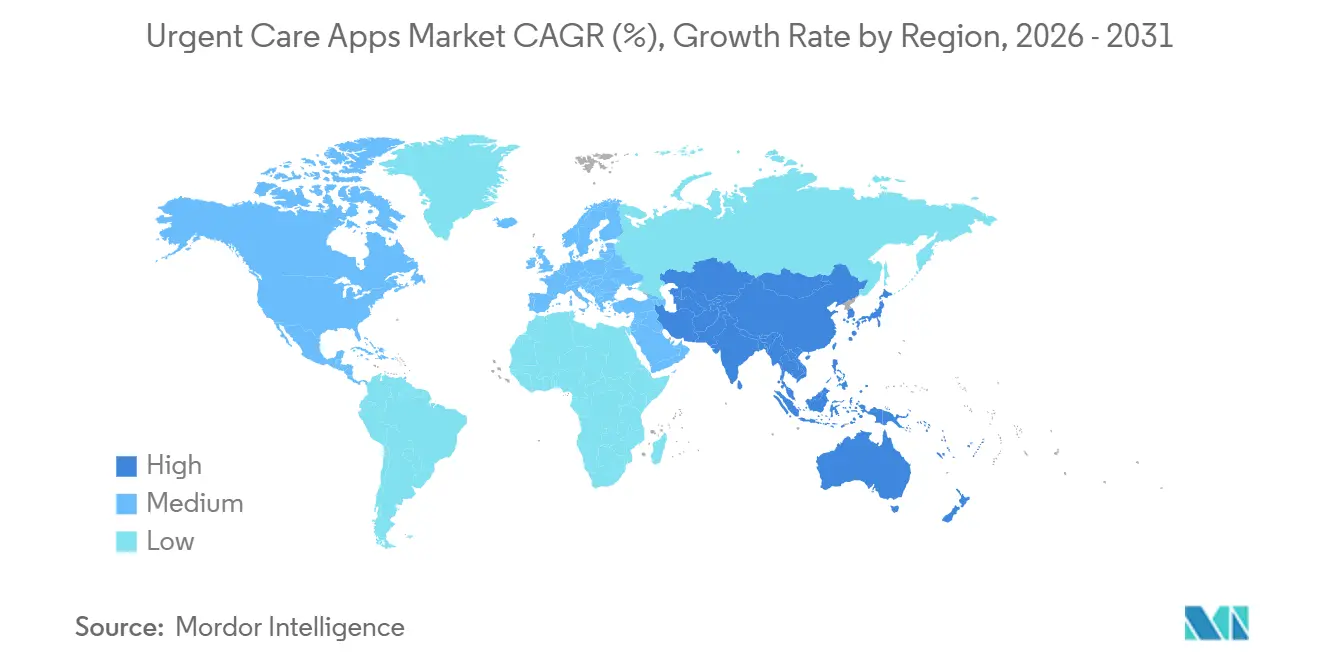

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,70 % am Markt für Urgent-Care-Apps, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 40,60 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Notfallversorgungsanwendungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Erstattungsparität der Kostenträger für virtuelle Arztbesuche | +12.5% | Global, mit Nordamerika als führender Region bei der Einführung | Mittelfristig (2–4 Jahre) |

| Boom der Investitionen in „digitale Eingangspforten” durch Gesundheitssysteme | +10.8% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter Triage in Rettungsdienstabläufe reduziert Übergabezeiten | +8.2% | Global, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Smartphone-basierte Werkzeuge zur klinischen Zusammenarbeit ersetzen Pager | +6.1% | Global, mit dem Vereinigten Königreich und den USA als führenden Ländern beim Übergang | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorgaben zur Interoperabilität von elektronischen Patientenakten und Apps (FHIR-APIs) | +7.4% | USA-fokussiert, mit der EU, die ähnliche Rahmenbedingungen verfolgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Vergütungsparität der Kostenträger für virtuelle Arztbesuche

Dreiundvierzig Bundesstaaten setzen nun eine Form der Vergütungsparität durch und beseitigen damit die Einkommenslücke, die den Markt für Notfallversorgungsanwendungen zuvor behindert hat. UnitedHealthcare überarbeitete 2024 seine Geschäftsrichtlinien, um elektronische Arztbesuche, virtuelle Check-ins und Fernüberwachung zu vergüten, was die Einführung von Lösungen für Notfallversorgungsanwendungen durch Anbieter fördert. CMS verlängerte die Telemedizin-Ausnahmeregelungen bis Dezember 2024 und bietet damit wirtschaftliche Planungssicherheit, die eine dauerhafte Integration von Arbeitsabläufen für Notfallversorgungsanwendungen fördert. Krankenhausgruppen beschleunigen daher die Einführung von Chatbot-Triage-Modulen, die direkt mit Abrechnungssystemen verknüpft sind, und reduzieren so nicht vergütete Begegnungen im Markt für Notfallversorgungsanwendungen. Mit zunehmender Zahlungssicherheit verlagert sich der Wettbewerbsfokus auf Benutzererfahrung und klinische Tiefe im gesamten Markt für Notfallversorgungsanwendungen.

Explosion der Investitionen in „digitale Eingangspforten” durch Gesundheitssysteme

Die Ripple-App von ThedaCare verzeichnete innerhalb von zehn Monaten einen Download-Anstieg von 312 % und bewies damit, dass Patienten nun mobile Erstzugangswege in Notfallversorgungsabläufe erwarten. Sturdy Health automatisierte die Aufnahme und Terminplanung durch eine KI-gestützte Eingangsplattform, reduzierte manuelle Berührungspunkte pro Begegnung um ein Drittel und lenkte die Mitarbeiterzeit auf klinische Aufgaben um. Fabric Health sicherte sich USD 20 Millionen, um Notaufnahme-Check-ins mit Entlassungsnachsorge zu verbinden, was das Vertrauen der Investoren bestätigt, dass einheitliche Patientenreisen die Abwanderung bei Notfallversorgungsanwendungen verringern. CIO-Umfragen zeigen, dass 74 % der US-amerikanischen Krankenhausführungskräfte digitale Eingangspforten nun als eine der drei wichtigsten Kapitalinvestitionen einstufen, was mit Bildgebungsgeräten um Budgetanteile konkurriert. Der Schwung zwingt Telemedizin-Anbieter in der Spätphase dazu, nahtlose Onboarding-Abläufe einzubetten oder zu riskieren, hochwertige Begegnungen an gesundheitssystemeigene Notfallversorgungsanwendungen zu verlieren.

Integration von KI-Triage in Arbeitsabläufe des Rettungsdienstes verkürzt Übergabezeiten

Forscher des Cedars-Sinai stellten fest, dass KI-Triage-Modelle Ärzte bei der Erkennung antibiotikaresistenter Infektionen während Videokonsultationen übertrafen und die Fehlklassifizierung um 11 Prozentpunkte reduzierten. Benchmark-Tests mit 2.000 realen Fällen zeigten, dass große Sprachmodelle die Diagnosegenauigkeit verbesserten und die Übergabezeit vom Rettungsdienst zur Notaufnahme um vier Minuten verkürzten – ein wesentlicher Gewinn für die Überlebensraten bei Trauma und Schlaganfall. Zwölf US-amerikanische Städte statten ihre Rettungskräfte nun mit Smartphones aus, die mit Entscheidungsunterstützungs-Apps ausgestattet sind und Vitalwerte sowie GPS in Echtzeit an aufnehmende Krankenhäuser übertragen, was die Koordination im Markt für Notfallversorgungsanwendungen verbessert. Frühe Daten zeigen einen Rückgang unnötiger Krankenwagentransporte um 9 %, wenn Algorithmen Anrufe mit geringer Dringlichkeit an virtuelle Notfallversorgungsteams statt an Notaufnahmen umleiten. Diese Gewinne führen zu Einsparungen bei den Kostenträgern und stärken die Vergütungsunterstützung für KI-basierte Notfallversorgungsanwendungen.

Smartphone-basierte Kollaborationstools für Kliniker ersetzen Pager

Der britische NHS gab früher jährlich GBP 6,6 Millionen für Pager aus, finanziert nun aber sichere Messaging-Apps wie Smartpage, um die Teamreaktion zu beschleunigen. US-amerikanische Krankenhäuser, die ähnliche Tools einsetzen, berichten von einer um 24 % schnelleren Bestätigung kritischer Laborwerte im Vergleich zu herkömmlichem Einweg-Paging, was die Bearbeitungszeiten in der Notfallversorgung direkt verbessert. Bidirektionale mobile Kommunikationsstränge sind mit Warnmeldungen aus elektronischen Patientenakten integriert, sodass Kardiologen an Trauma-Chats teilnehmen können, ohne Daten doppelt eingeben zu müssen, was die Erschöpfung der Kliniker reduziert. Kostenträger setzen Anreize für Krankenhäuser, die die Rate der Patienten senken, die ohne Behandlung die Einrichtung verlassen, was moderne Kollaborationstools sowohl zu einer Compliance- als auch zu einer Effizienzanforderung macht. Die daraus resultierenden Verbesserungen der Arbeitsabläufe fördern die Nachfrage nach vollständig integrierten Notfallversorgungsanwendungen anstelle eigenständiger Chat-Clients.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte bundesstaatliche Telemedizin-Zulassungsregelungen in den USA | -4.3% | Hauptsächlich Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Begrenzte 5G-/Breitbandverfügbarkeit in ländlichen und einkommensschwachen Gebieten | -6.7% | Global, mit besonderer Betroffenheit ländlicher Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Prozesskosten durch Datenschutzverletzungen bei Patienten | -3.2% | Global, mit Nordamerika und Europa als führenden Regionen bei der regulatorischen Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte bundesstaatliche Telemedizin-Zulassungsregelungen in den USA

Nur 36 Bundesstaaten bieten begrenzte Ausnahmeregelungen an, sodass Kliniker weiterhin mehrere Lizenzen erwerben müssen, um reisende Patienten zu behandeln, was die Compliance-Kosten für Notfallversorgungsanwendungen erhöht. Anbieter können bis zu USD 10.000 jährlich für Verlängerungen und Rechtsprüfungen ausgeben – eine Belastung, die kleine Praxen davon abhält, nationalen Notfallversorgungsplattformen beizutreten. Die Mitgliedschaft in Kompaktvereinbarungen beschleunigt die Genehmigung, erfordert jedoch, dass Ärzte Lizenzen im Heimatstaat sowie Gebühren in jedem weiteren Bundesstaat aufrechterhalten, was den administrativen Aufwand im Markt für Notfallversorgungsanwendungen aufrechterhält. Einige Anbieter stellen Kliniker als 1099-Auftragnehmer unter Arbeitgebereinheiten ein, doch die rechtliche Unsicherheit rund um die bundesstaatenübergreifende Praxis bleibt bestehen und schränkt das Vertrauen von Risikokapitalgebern ein. Bundesgesetzgebung bleibt blockiert, was bedeutet, dass die Komplexität der Zulassung die Einführungskurven für den Markt für Notfallversorgungsanwendungen bis 2028 weiterhin dämpfen wird.

Begrenzte 5G-/Breitbandverfügbarkeit in ländlichen und einkommensschwachen Gebieten

Nur 46 % der Haushalte in ländlichen US-amerikanischen Gesundheitsversorgungswüsten verfügen über Breitbandabonnements, verglichen mit 71 % in Ballungsräumen, was die Abschlussraten virtueller Arztbesuche für Notfallversorgungsanwendungen direkt unterdrückt. Eine Studie im westlichen Tennessee ergab, dass Patienten in Postleitzahlgebieten mit 80–100 % Breitbandabdeckung doppelt so häufig telemedizinische Notfallbesuche abschlossen wie jene in Gebieten mit 0–20 % Abdeckung, was Infrastrukturlücken als Hauptengpass hervorhebt. Weltweit fehlt 2,6 Milliarden Menschen ein zuverlässiges Hochgeschwindigkeitsinternet, was bedeutet, dass große Teile des asiatisch-pazifischen Raums und Afrikas außerhalb der effektiven Reichweite des Marktes für Notfallversorgungsanwendungen bleiben. Satelliten-Breitbandpilotprojekte bieten Hoffnung, doch die Kosten pro Gigabyte übersteigen noch immer die Erschwinglichkeitsschwellen für einkommensschwache Patienten, was eine breite Wirkung bis nach 2028 verzögert. Infolgedessen entwickeln Entwickler Niedrigbandbreiten-Chat- und Store-and-Forward-Modi, obwohl diese hinter den vollständigen Videofähigkeiten zurückbleiben, die für Notfallversorgungsanwendungen vorgesehen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach App-Kategorie: Nachstationäre Koordination dominiert Übergangsversorgungsabläufe

Nachstationäre Apps erzielten im Jahr 2025 einen Marktanteil von 48,30 % im Markt für Notfallversorgungsanwendungen, indem sie Entlassungszusammenfassungen, Medikamentenerinnerungen und Vitalwertprotokollierung bündelten, die 30-Tage-Wiederaufnahmen bei Herzinsuffizienz-Kohorten um bis zu 18 % reduzierten. Kostenträger vergüten diese Fernüberwachungspakete und geben Anbietern planbare Einnahmequellen sowie Krankenhäusern Vorteile aus gemeinsamen Einsparungen im Markt für Notfallversorgungsanwendungen. Präklinische Notfall- und Triage-Tools sollen mit einer CAGR von 37,85 % wachsen, da Verbraucher KI-gestützte Symptomprüfungen suchen, bevor sie Versorgungseinrichtungen auswählen, was die Überlastung der Notaufnahmen verringert. Innerklinische Kollaborations-Apps halten einen kleineren Anteil, verankern jedoch die Anbieterbindung, indem sie sicheren Chat und Laborwarnungen in klinische Arbeitsabläufe einbetten, was einen Wechsel für Unternehmenskäufer im Markt für Notfallversorgungsanwendungen kostspielig macht. Wettbewerbsdaten zeigen eine Abwanderungsrate unter 6 % bei führenden nachstationären Anbietern, was auf verteidigungsfähige Netzwerkeffekte rund um longitudinale Patientendatensätze hinweist.

Der Segmentschwung verdeutlicht einen strategischen Wandel, bei dem nachakute Plattformen in das Coaching bei chronischen Erkrankungen expandieren, während Triage-Spezialisten Arbeitgeberverträge anstreben, die vermiedene Notaufnahme-Ansprüche im Markt für Notfallversorgungsanwendungen monetarisieren. Interoperabilitäts-Upgrades sichern die Führung nachstationärer Anbieter weiter, da der automatische FHIR-Datenaustausch einen Anbieterwechsel für die klinische Governance störend macht. Neue Marktteilnehmer erschließen nun Nischen in der pädiatrischen Nachsorge und der perioperativen orthopädischen Versorgung, unterstützt durch CPT-Codes, die spezifische Fachüberwachung im Markt für Notfallversorgungsanwendungen vergüten. Da Arbeitgeber virtuelle Leistungen ausweiten, integrieren nachstationäre Apps Arbeitsfähigkeitsbescheinigungen und erweitern so die Einnahmen über Kostenträgerverträge hinaus. Zusammen tragen diese Faktoren zu einem zweistelligen Wachstum in allen Versorgungskoordinations-Teilsegmenten des Marktes für Notfallversorgungsanwendungen bei.

Nach Plattform: iOS behält Premium-Nutzer, Android erweitert die Reichweite

iOS-Geräte repräsentierten im Jahr 2025 53,45 % der Marktgröße für Notfallversorgungsanwendungen, da Unternehmenssicherheitsbeauftragte die Hardware-Verschlüsselung von Apple und die App-Store-Prüfung für die HIPAA-Compliance bevorzugen. BYOD-Richtlinien von Krankenhäusern bevorzugen daher iPhone-first, was Nutzungsgewohnheiten von Klinikern fördert, die die iOS-Dominanz im Markt für Notfallversorgungsanwendungen stärken. Android-Downloads werden jedoch voraussichtlich mit einer CAGR von 38,40 % steigen, da kostengünstige Smartphones in den asiatisch-pazifischen Raum und Lateinamerika vordringen und die gesamte adressierbare Nutzerbasis für Notfallversorgungsanwendungen erweitern. Progressive-Web-App-Frameworks liefern nun nahezu native Geschwindigkeit auf beiden Plattformen und ermöglichen es Entwicklern, Funktionsparität zu erreichen, ohne Code-Basen im Markt für Notfallversorgungsanwendungen zu verdoppeln. Webbasierte Portale bleiben für ältere Erwachsene relevant, die Desktop-Computer bevorzugen, und erhalten Omnichannel-Kontaktpunkte, auch wenn Mobilgeräte für Notfallversorgungsanwendungen primär bleiben.

Die plattformübergreifende Parität bei biometrischen Sensoren verringert historische Funktionslücken, da Mittelklasse-Android-Smartphones nun mit FDA-zugelassenen SpO₂- und Einkanal-EKG-Chips ausgeliefert werden, die für die Notfall-Triage nützlich sind. Cyber-Haftpflichtversicherer schreiben zunehmend Multi-Faktor-Authentifizierung unabhängig vom Betriebssystem vor, was das Sicherheitsniveau für Notfallversorgungsanwendungen weiter angleicht. Entwickler verlagern daher Budgets von betriebssystemspezifischer Härtung hin zu KI-Personalisierungsmaschinen, die Engagement-Metriken im Markt für Notfallversorgungsanwendungen verbessern. Da die Smartphone-Preise in Indien und Indonesien unter USD 150 fallen, wird die Android-Einführung den gleichberechtigten Zugang zu Notfallversorgungsanwendungen beschleunigen und globale Expansionsziele unterstützen.

Nach klinischem Bereich: Trauma behält Priorität, Schlaganfall-Apps steigen stark an

Traumaorientierte Plattformen hielten im Jahr 2025 einen Marktanteil von 41,35 % im Markt für Notfallversorgungsanwendungen, verankert in etablierten präklinischen Protokollen, die eine schnelle Koordination vom Einsatzort bis zum Operationssaal erfordern. Integrierte Kartierung verkürzt die Ambulanzrouten durch Echtzeitüberlagerung der Verfügbarkeit von Traumazentren. Die dem Schlaganfallbereich zugeschriebene Marktgröße für Notfallversorgungsanwendungen soll mit einer CAGR von 39,10 % steigen, angetrieben durch die Ausweitung der Teleschlaganfall-Vergütung und KI-gestützte Bildgebungs-Triage, die Verschlüsse großer Gefäße innerhalb von Minuten identifiziert. Kardiale Apps profitieren von tragbaren EKG-Feeds, wachsen jedoch langsamer aufgrund einer früheren Sättigung in der Telekardiologie. Andere klinische Bereiche – einschließlich Dermatologie und Pädiatrie – machen den Rest aus, wobei psychische Gesundheits-Add-ons nach der Pandemie zunehmen.

Die Segmentverteilung entspricht der Ergebnisempfindlichkeit gegenüber eingesparten Minuten; Überlebenskurven bei Trauma und Schlaganfall verbessern sich deutlich, wenn die Zeit von der Aufnahme bis zur Behandlung verkürzt wird. Folglich investieren Krankenhausgruppen Kapital in Algorithmen, die ischämische Muster während des Transports erkennen. Partnerschaften zwischen Neurologen in Schlaganfalleinheiten und ländlichen Rettungsdiensten veranschaulichen das Potenzial: Im Krankenwagen initiierte Videokonsultationen erhöhten die tPA-Eligibilitätsraten um 14 % im Jahresvergleich.

Nach Endnutzer: Krankenhäuser verankern das Volumen, Einführung durch Rettungsdienste beschleunigt sich

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 46,00 % der Marktgröße für Notfallversorgungsanwendungen, da integrierte Versorgungsnetzwerke bestehende Patientenportale in Notfallversorgungseinstiegspunkte umwandeln. Sie überlagern KI-Triage-Chats, um nicht dringende Fälle umzuleiten und so die Kapazität der Notaufnahme zu erhalten. Rettungsdienste werden jedoch bis 2031 eine CAGR von 39,60 % verzeichnen, indem sie Besatzungen mit Entscheidungsunterstützungs-Tablets ausstatten, die Allergiedaten vor der Medikamentengabe abrufen. Notfallversorgungszentren nutzen Apps, um Wartezeiten zu veröffentlichen und Vorauszahlungen zu sichern, während direkt an Verbraucher gerichtete Plattformen Marktanteile über Abonnementmodelle gewinnen, die auf Millennials abzielen, die eine reibungslose Versorgung suchen.

Der Wandel verdeutlicht die wachsende Interoperabilität zwischen Rettungsdienst-Dispositionssoftware und Krankenhaus-Systemen für elektronische Patientenakten, die eine automatische Befüllung demografischer Felder bei der Patientenaufnahme ermöglicht. Diese einzige Quelle der Wahrheit reduziert Dokumentationsfehler und beschleunigt Abrechnungszyklen. Krankenhäuser vertiefen ihren Wettbewerbsvorteil, indem sie Notfallversorgungsmodule mit Patientenberichteten-Ergebnis-Umfragen bündeln und so qualitätsbasierte Vergütungsmetriken speisen.

Nach Geschäftsmodell: B2B-Stabilität, hybride Dynamik

B2B-Verträge repräsentierten im Jahr 2025 53,10 % des Marktanteils für Notfallversorgungsanwendungen, da Kostenträger und Arbeitgeber monatliche Pro-Mitglied-Gebühren übernahmen, die das Nutzungsrisiko absichern. Hybride Modelle, die institutionelle Vereinbarungen mit Selbstzahler-Verbrauchertarifen verbinden, sollen mit einer CAGR von 40,20 % skalieren, da sie Einnahmen diversifizieren und die Trichtersichtbarkeit erweitern. Reine B2C-Unternehmen konkurrieren über Marketingausgaben und Patientenerfahrung, sehen sich jedoch mit Akquisitionskostenhindernissen konfrontiert, die die Margen belasten.

Hybridführer bündeln White-Label-Notfallversorgungsdienste für Krankenversicherungen und verkaufen gleichzeitig direkte Upgrades – wie Telemedizin-Reisepässe – an Einzelpersonen. Die Mehrkanal-Ausrichtung reduziert die Abwanderung; Unternehmensverträge liefern stabile Basiseinnahmen, während Verbraucher-Upselling die Marge steigert. Da die Risikokapitalfinanzierung enger wird, begünstigen die Stückkosten Betreiber, die feste Forschungs- und Entwicklungskosten über beide Kanäle amortisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,70 % im Markt für Notfallversorgungsanwendungen und profitierte von Gesetzen zur Vergütungsparität, dem 5G-Ausbau in 83 % der besiedelten Gebiete und einer Einführungsrate von über 64 % bei arbeitgeberfinanzierten Telemedizin-Leistungen. Die Marktgröße für Notfallversorgungsanwendungen in den Vereinigten Staaten soll weiterhin zweistellig wachsen, obwohl sich das Wachstum verlangsamt, da die Durchdringung bei versicherten Erwachsenen ein Plateau erreicht. Kanada steigert die regionalen Gesamtzahlen durch ein Einzahler-Modell, das virtuelle Arztbesuche landesweit vergütet und den Mangel an ländlichen Klinikern ausgleicht. Die digitale Strategie des mexikanischen IMSS zeigt frühe Dynamik, sieht sich jedoch mit Fragmentierung bei privaten Versicherern konfrontiert.

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 40,60 % verzeichnen, angetrieben durch Indiens Ayushman Bharat Digital Mission und Chinas 5G-fähige Krankenhausnetzwerke. Der Smartphone-Besitz übersteigt in städtischen Gebieten Indiens 70 %, was zu einer breiteren adressierbaren Basis für Android-basierte Notfallversorgungsanwendungen führt. Japan und Südkorea schaffen regulatorische Sandboxen, die die Gerätezulassung vereinfachen und die Integration von Wearables mit Triage-Software beschleunigen. Sprachliche Vielfalt und Ärztemangel-Cluster erschweren jedoch eine einheitliche Bereitstellung; daher bleiben Lokalisierungspartnerschaften entscheidend.

Europa wächst stetig auf der Grundlage des Langzeitplans des NHS England, der GBP 2,8 Milliarden für digitale Notfall- und Notfallversorgungswege vorsieht. Das DiGA-Gesetz in Deutschland ermöglicht die Vergütung zertifizierter Gesundheits-Apps und fördert deutschsprachige Triage-Tools. Skandinavien erreicht nahezu universelles Breitband und führt bei der Integration von 112-Apps, die Notrufe mit Video-Feeds weiterleiten. Südeuropa hinkt aufgrund fragmentierter privat-öffentlicher Zahlungssysteme hinterher, zeigt jedoch Potenzial bei Expatriate-Bevölkerungen, die englischsprachige Telemedizin nachfragen.

Südamerika sowie der Nahe Osten und Afrika tragen kleinere Anteile bei, weisen jedoch überzeugende Nischen auf: Brasiliens SUS-gefördertes Telenotfallprogramm verdreifacht das Begegnungsvolumen jährlich, während Staaten des Golfkooperationsrats 5G subventionieren, um Medizintouristen anzuziehen. Infrastrukturlücken bestehen weiterhin – die 4G-Abdeckung liegt in Subsahara-Afrika unter 50 % –, doch Satelliten-Breitbandversuche durch Konstellationen im niedrigen Erdorbit könnten die Zeitpläne verkürzen.

Wettbewerbslandschaft

Skalenvorteile durch frühe Markteintritte und Datennetzwerkeffekte definieren den aktuellen Wettbewerbsvorteil, doch eine moderate Fragmentierung bleibt bestehen, da spezialisierte Herausforderer sich durch KI-Tiefe oder vertikale Integration differenzieren. Teladoc Health erzielte 2023 einen Umsatz von USD 2,6 Milliarden und führte 18,4 Millionen Besuche durch, wobei ein bereichsübergreifendes Portfolio genutzt wurde, das Notfallversorgung, chronisches Management und psychische Gesundheit umfasst [SEC.GOV]. American Well bedient 50 Krankenversicherungen und 115 Gesundheitssysteme und stärkt die B2B-Stärke durch White-Label-Module. CVS Health integriert Einzelhandelskliniken, Kostenträgerdaten und Apothekenabwicklung und schafft so eine durchgängige Verbraucherreise, die mit reinen Plattformanbietern konkurriert.

Nischeninnovatoren wie K Health sichern sich Loyalität durch KI-gestützte Symptom-Triage, die 80 % der Begegnungen asynchron löst und so klinische Kontaktpunkte und Preise reduziert. Pulsara und Allm sind auf die Übergabe zwischen Rettungsdienst und Krankenhaus spezialisiert und betten HIPAA-sicheren Chat, Zeitpläne und Vitalwert-Feeds ein, die Transferverzögerungen verkürzen. TigerConnect und DexCare konzentrieren sich auf die Optimierung klinischer Arbeitsabläufe, während Ada Health und Buoy Health Symptomprüfungs-APIs an Versicherer lizenzieren, die eine Engagement-Möglichkeit am Anfang des Trichters suchen.

Akquisitionsthemen konzentrieren sich auf Kapazitäten im Bereich psychische Gesundheit und die Erweiterung des Arbeitgeber-Fußabdrucks. Teladoc erwarb UpLift für USD 30 Millionen und Catapult Health für USD 65 Millionen im Jahr 2025 und fügte Module für gemeinsame Einsparungen bei chronischen Erkrankungen hinzu. Die Übernahme von Amwell Psychiatric Care durch Avel eCare erweitert die Telepsychiatrie auf 46 Bundesstaaten und erhält die Marktrelevanz, da Gesetze zur Parität bei psychischer Gesundheit verschärft werden. Strategische Investoren tendieren zunehmend zur Workflow-Orchestrierung statt zu eigenständigen Videokonsultations-Tools und setzen darauf, dass die Kundenbindung von einer tiefen Integration in elektronische Patientenakten abhängt.

Weißraum-Chancen liegen in ländlichen Märkten, die an Breitband mangeln, wo Store-and-Forward- oder Niedrigbandbreiten-Chat latente Nachfrage erschließen könnte. Pädiatrische Notfallversorgung bleibt außerhalb von Ballungsräumen unterversorgt, und die betriebliche Gesundheitsversorgung für Gig-Economy-Arbeiter verfügt über keine kohärenten nationalen Netzwerke. Akteure, die KI-Triage, Rezeptlieferung und asynchrone Versorgung in zulassungskonformen Strukturen kombinieren können, sind in der Lage, diese Nischen zu erschließen.

Marktführer im Bereich Notfallversorgungsanwendungen

CommuniCare Technology, Inc. (Pulsara)

Stryker (Vocera Communications)

Twiage Solutions Inc.

Allm Inc.

Baxter International (Hill-Rom)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Hartford HealthCare ging eine Partnerschaft mit K Health ein, um eine KI-gestützte virtuelle Primärversorgungsplattform zu starten und die Verbindungen zwischen Notfall- und Langzeitversorgung zu stärken

- Januar 2025: Avel eCare erwarb Amwell Psychiatric Care, um die Abdeckung im Bereich psychische Gesundheit auf 46 Bundesstaaten auszuweiten

Berichtsumfang des globalen Marktes für Notfallversorgungsanwendungen

Notfallversorgungsanwendungen werden von Gesundheitseinrichtungen genutzt, um verschiedene Abteilungen und Ärzte zu verwalten und zu verbinden. Diese Kommunikations-Apps verfügen über eine höhere Datenschutzsicherheit und erfüllen häufig Compliance-Anforderungen wie den Health Insurance Portability and Accountability Act (HIPAA).

Der Markt für Notfallversorgungsanwendungen ist nach Typ, klinischem Bereich und Geografie segmentiert. Nach Typ ist der Markt in präklinische Notfallversorgungs- und Triage-Apps, innerklinische Kommunikations- und Kollaborations-Apps sowie nachstationäre Apps unterteilt. Nach klinischem Bereich ist der Markt in Trauma, Schlaganfall, kardiale Erkrankungen, psychische Gesundheit und andere klinische Bereiche segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Präklinische Notfall- und Triage-Apps |

| Innerklinische Kommunikations- und Kollaborations-Apps |

| Nachstationäre Versorgungskoordinations-Apps |

| iOS |

| Android |

| Webbasiert |

| Trauma |

| Schlaganfall |

| Kardiale Erkrankungen |

| Andere klinische Bereiche |

| Krankenhäuser und Kliniken |

| Notfallversorgungszentren |

| Rettungsmedizinische Dienste (EMS) |

| Patienten / Verbraucher |

| B2B |

| B2C |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach App-Kategorie | Präklinische Notfall- und Triage-Apps | |

| Innerklinische Kommunikations- und Kollaborations-Apps | ||

| Nachstationäre Versorgungskoordinations-Apps | ||

| Nach Plattform | iOS | |

| Android | ||

| Webbasiert | ||

| Nach klinischem Bereich | Trauma | |

| Schlaganfall | ||

| Kardiale Erkrankungen | ||

| Andere klinische Bereiche | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Notfallversorgungszentren | ||

| Rettungsmedizinische Dienste (EMS) | ||

| Patienten / Verbraucher | ||

| Nach Geschäftsmodell | B2B | |

| B2C | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Notfallversorgungsanwendungen weltweit bis 2031 erreichen?

Der Markt soll USD 28,84 Milliarden erreichen und über den Zeitraum 2026–2031 mit einer CAGR von 37,32 % wachsen.

Welches Segment hält derzeit den größten Anteil bei Notfallversorgungsanwendungen?

Nachstationäre Versorgungskoordinations-Apps führten im Jahr 2025 mit einem Anteil von 48,30 %.

Welche geografische Region zeigt die schnellste Wachstumsperspektive für Notfallversorgungsanwendungen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 40,60 % wachsen.

Wie verbessern Gesundheitssysteme den Patientenzugang durch Technologie?

Sie setzen Apps für digitale Eingangspforten ein, die Terminplanung, KI-Triage und Daten aus elektronischen Patientenakten integrieren und ein dreistelliges Download-Wachstum erzielen.

Seite zuletzt aktualisiert am: