Größe und Marktanteil des Marktes für Mental-Health-Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

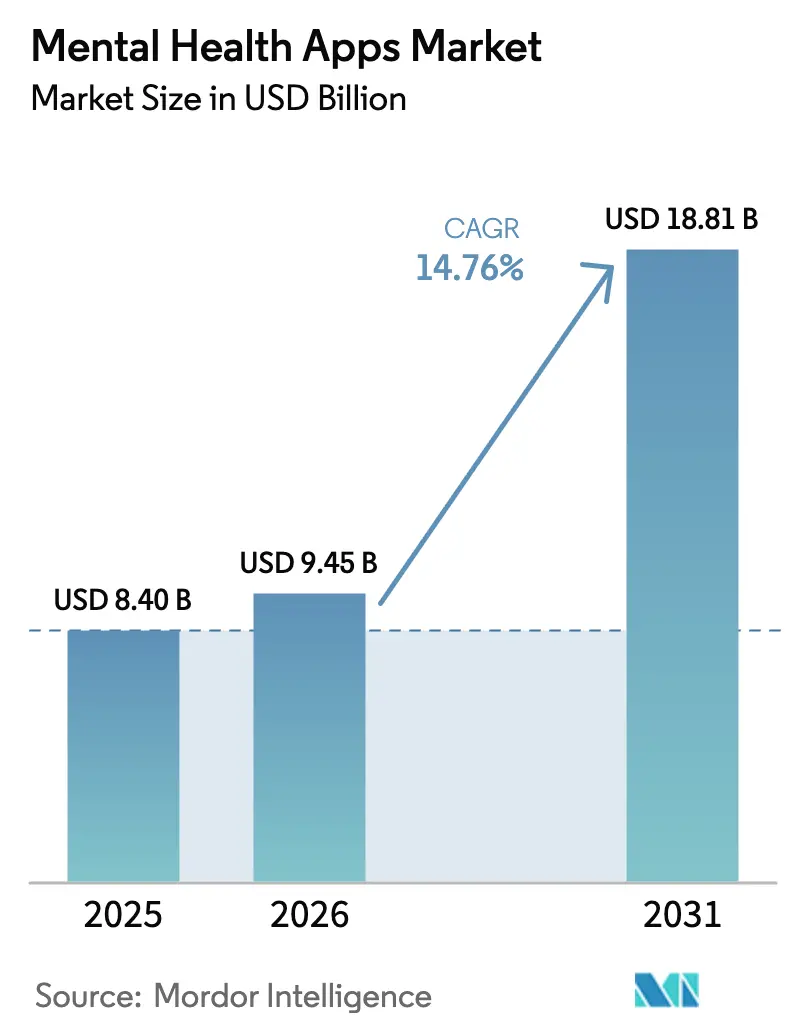

| Marktgröße (2026) | 9.45 Milliarden US-Dollar |

| Marktgröße (2031) | 18.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

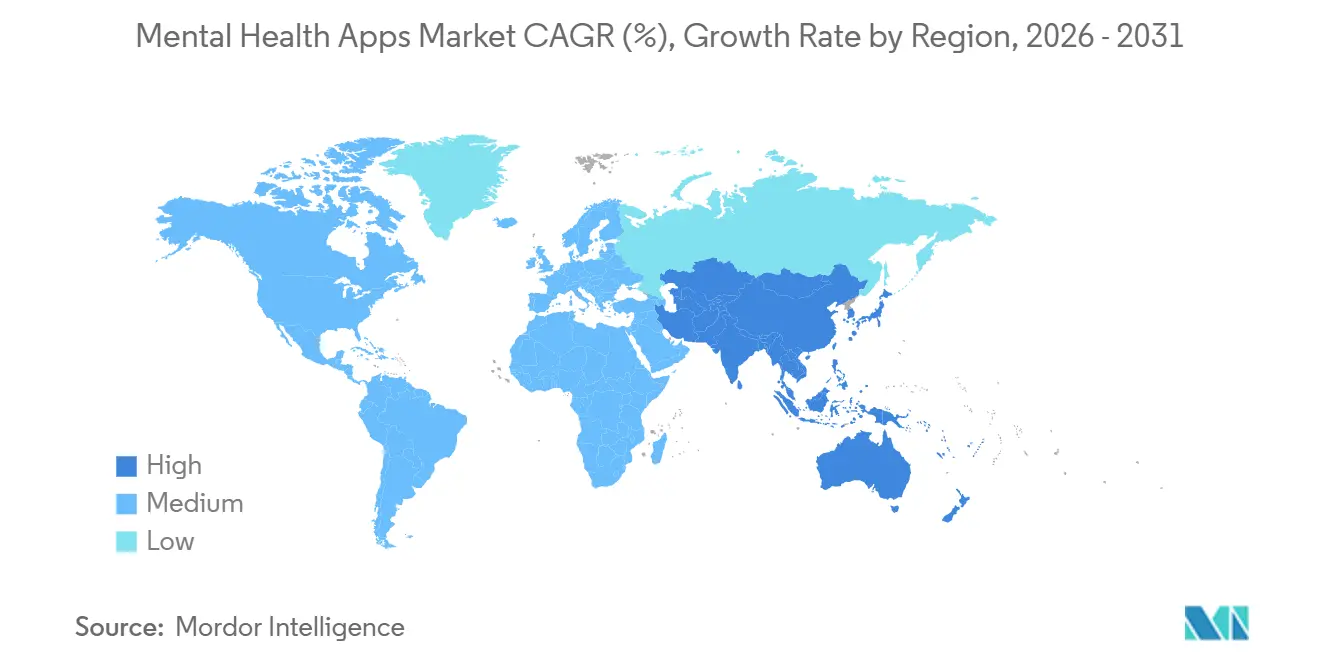

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

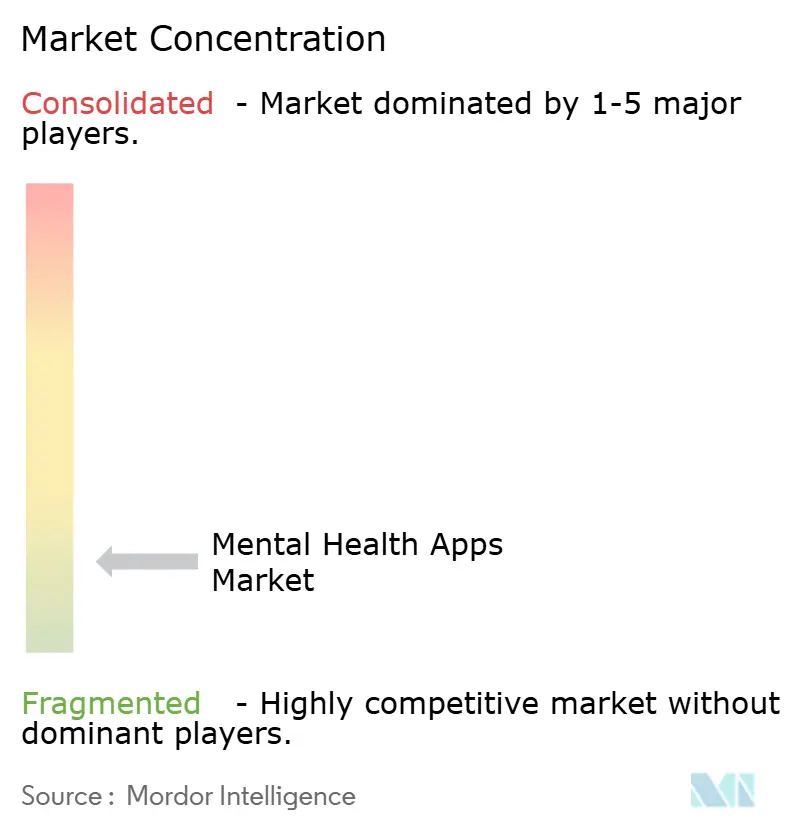

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mental-Health-Apps von Mordor Intelligence

Die Größe des Marktes für Mental-Health-Apps wurde im Jahr 2025 auf USD 8,40 Milliarden geschätzt und soll von USD 9,45 Milliarden im Jahr 2026 auf USD 18,81 Milliarden bis 2031 wachsen, mit einer CAGR von 14,76 % während des Prognosezeitraums (2026–2031).

Starke klinische Belege für app-basierte kognitive Verhaltenstherapie, neu aktivierte US-amerikanische Erstattungscodes und Apples geräteinterne State-of-Mind-Protokollierung erweitern jeweils den adressierbaren Markt für Mental-Health-Apps. Der Wandel von direkten Barzahlungen der Verbraucher hin zu Arbeitgeber- und Kostenträgerfinanzierung verändert den Umsatzmix, steigert das Engagement und senkt die Akquisitionskosten. Die rasche Verbreitung von Smartphones in Indien und Indonesien weitet den Markt für Mental-Health-Apps über reife Volkswirtschaften hinaus aus, während KI-Chatbots Inhalte personalisieren und die Therapietreue verbessern. Die Konsolidierung beschleunigt sich, da Käufer FDA-zugelassene Produkte suchen, doch mehr als 10.000 Titel halten die Wettbewerbsintensität aufrecht. Datenschutzorientierte Betriebssystemfunktionen mildern Datenschutzbedenken und ermöglichen den unternehmensweiten Einsatz in großem Maßstab.

Wichtigste Erkenntnisse des Berichts

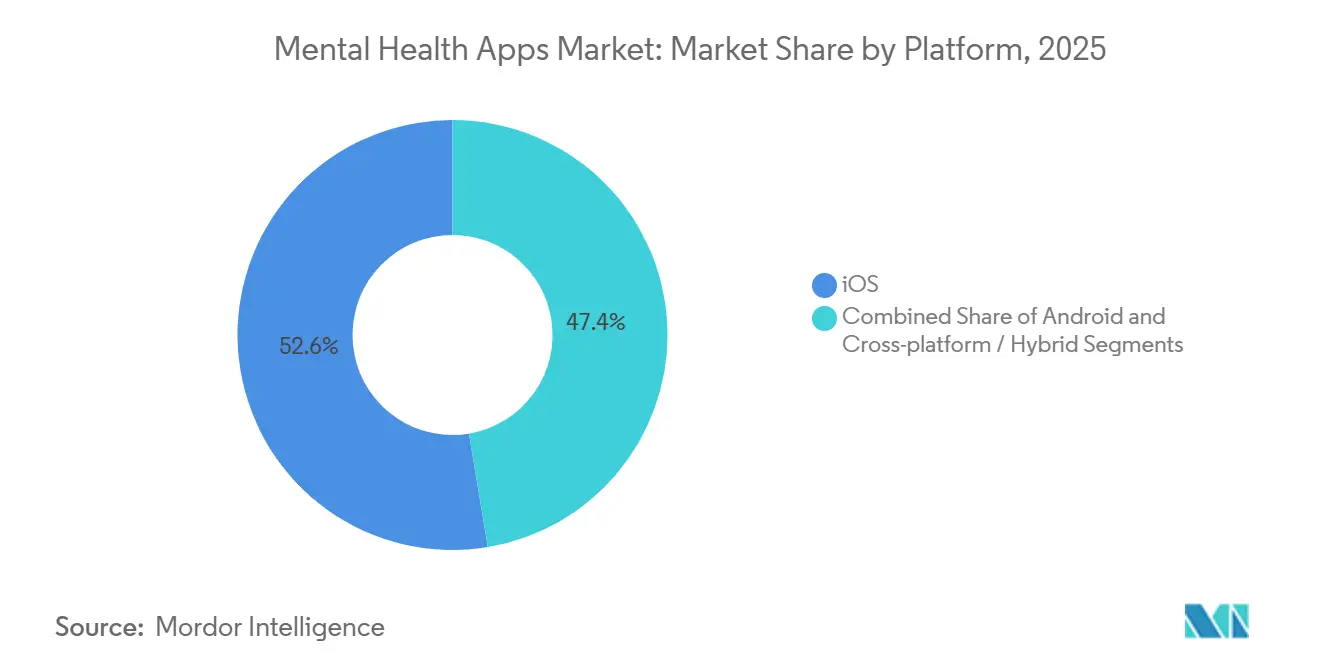

- Nach Plattform führte iOS im Jahr 2025 mit einem Marktanteil von 52,63 % am Markt für Mental-Health-Apps, während Android bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen wird.

- Nach Anwendung entfielen auf Depressions- und Angstmanagement-Tools im Jahr 2025 ein Marktanteil von 30,13 % am Markt für Mental-Health-Apps, und Stressmanagement-Apps sollen bis 2031 mit einer CAGR von 16,34 % wachsen.

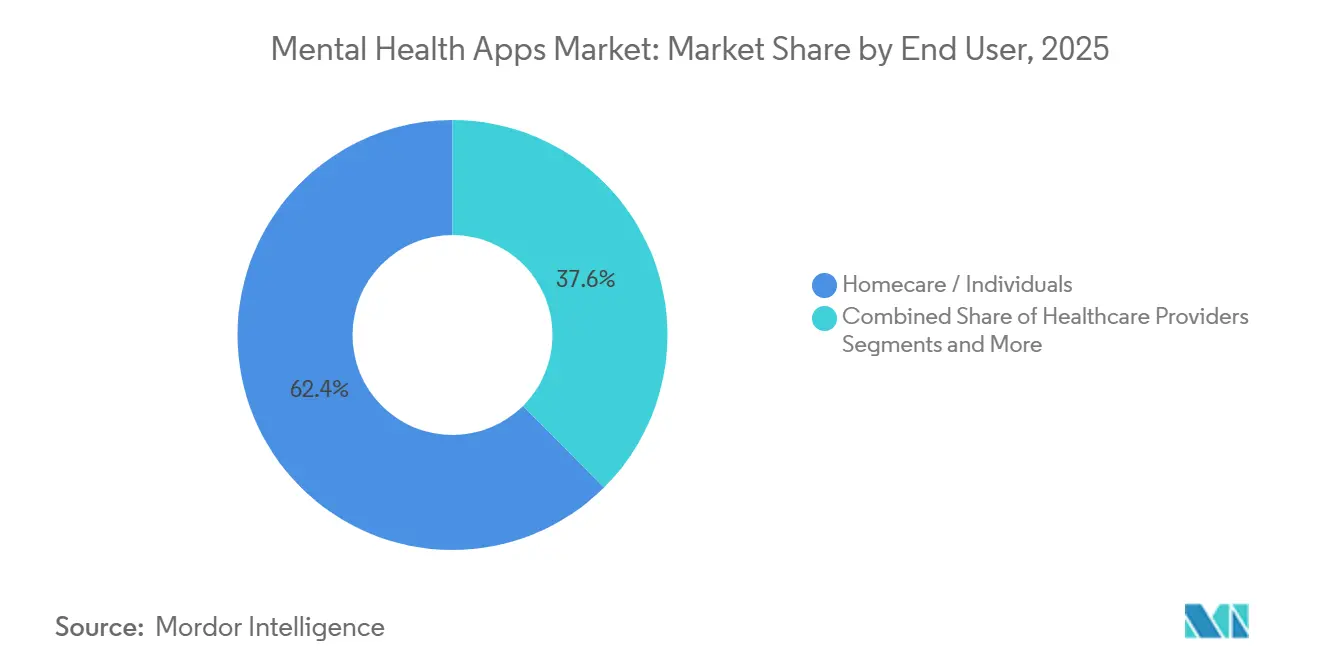

- Nach Endnutzer hielten Heimversorgung und Einzelpersonen im Jahr 2025 einen Marktanteil von 62,44 % am Markt für Mental-Health-Apps, während Arbeitgeberprogramme im Prognosezeitraum voraussichtlich mit einer CAGR von 17,02 % wachsen werden.

- Nach Altersgruppe entfielen auf Erwachsene im Jahr 2025 68,78 % des Marktanteils am Markt für Mental-Health-Apps, und das Segment der Kinder und Jugendlichen ist auf eine CAGR von 16,07 % bis 2031 ausgerichtet.

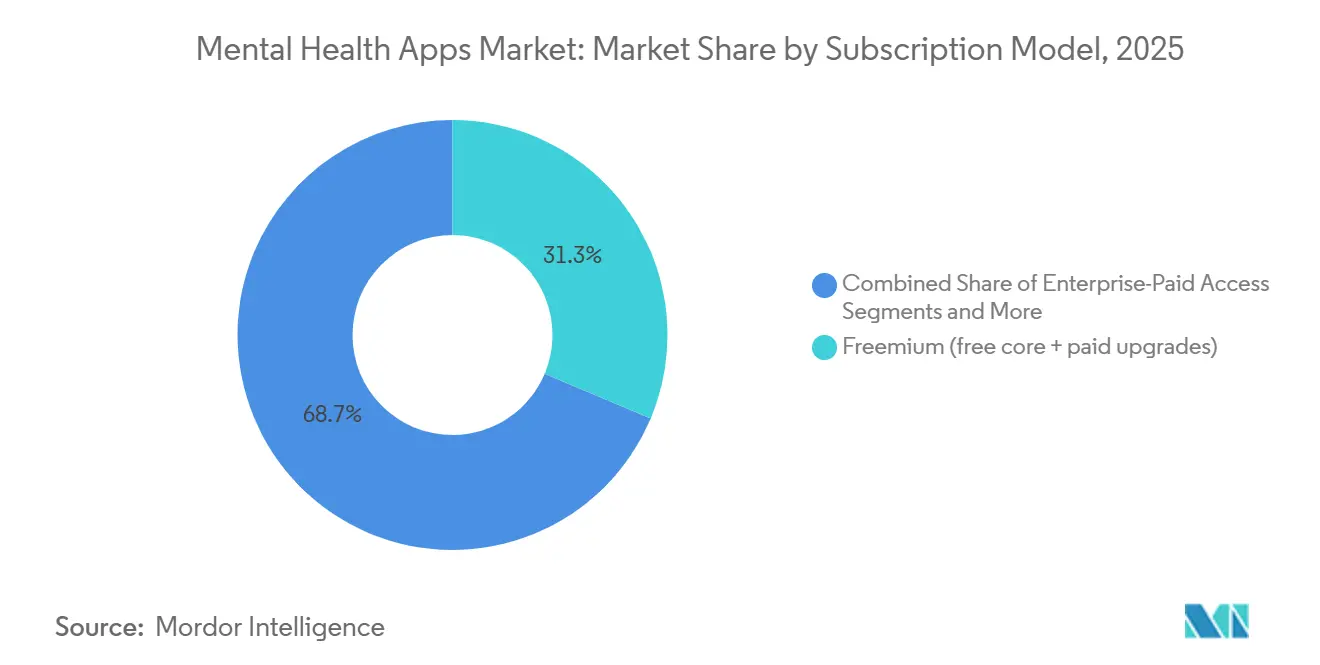

- Nach Abonnementmodell dominierten Freemium-Pläne im Jahr 2025 mit einem Marktanteil von 31,34 % am Markt für Mental-Health-Apps, während kostenpflichtige Pläne bis 2031 voraussichtlich mit einer CAGR von 15,77 % steigen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,56 % des Umsatzes, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 17,55 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mental-Health-Apps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Angst und Depression weltweit | 3.2% | Global, mit akutem Druck in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Smartphone-Verbreitung und App-Store- Distributionsskalierung | 2.8% | APAC-Kern (Indien, Indonesien, Vietnam), Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Arbeitgeber- und Kostenträgerakzeptanz digitaler psychischer Gesundheitsleistungen | 2.5% | Nordamerika und Westeuropa, frühe Pilotprojekte in Australien | Mittelfristig (2–4 Jahre) |

| KI-Chatbots und CBT-Personalisierung verbessern Zugang und Ergebnisse | 2.3% | Global, mit schnellerer Akzeptanz in englischsprachigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wandel von D2C-Barzahlung zu versicherungsabgerechneten Hybridmodellen | 1.9% | Nordamerika, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Psychische Gesundheitsfunktionen auf Betriebssystemebene und geräteintegrierte KI ermöglichen datenschutzorientierte Akzeptanz | 1.7% | Global, zunächst konzentriert im iOS- Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Angst und Depression weltweit

Mehr als 1 Milliarde Menschen leben mit einer psychischen Störung, und die Behandlungslücken bleiben groß.[1]Weltgesundheitsorganisation, "Über eine Milliarde Menschen leben mit psychischen Erkrankungen: Dienste erfordern dringende Ausweitung," WHO-Nachrichten, who.int US-amerikanische Umfragen im Jahr 2024 zeigten, dass 19 % der Erwachsenen über Depressionen und Angstzustände berichteten, während 42 % der Oberschüler anhaltend traurig waren.[2]Zentren für Seuchenkontrolle und -prävention, "Zahlen zur psychischen Gesundheit," CDC Gesunde Jugend, cdc.gov Achttausend US-amerikanische Regionen verfügten nicht über ausreichend Fachkräfte, sodass 167 Millionen Einwohner unterversorgt blieben. Belege stellen app-basierte kognitive Verhaltenstherapie nun auf eine Stufe mit der Präsenztherapie bei leichten Fällen. Validierte Ergebnisse bringen Apps in die Erstattungsformulare der Kostenträger und wandeln ungedeckten Bedarf in den wachsenden Markt für Mental-Health-Apps um.

Smartphone-Verbreitung und App-Store-Distributionsskalierung

Der Smartphone-Besitz erreichte 2024 in Indien 52 % und in Indonesien 68 %. App-Stores ermöglichen es Entwicklern, neue Nutzer zu minimalen Grenzkosten zu erreichen und wöchentlich zu aktualisieren, was die Funktionsentwicklung beschleunigt. Wysa gewann 5 Millionen Nutzer und integrierte seinen Chatbot in führende indische Krankenhaussysteme.[3]Sarah Baldry, "Wysa entwickelt Hindi-Version der weltweit beliebtesten Mental-Health-App," Wysa-Blog, wysa.io Japanische öffentliche Kampagnen steigerten die Nachfrage nach Awarefy und Emol. Schnelle Rückkopplungsschleifen reduzieren die Abwanderung, die eigenständige digitale Inhalte plagt, und vergrößern den globalen Markt für Mental-Health-Apps.

Arbeitgeber- und Kostenträgerakzeptanz digitaler psychischer Gesundheitsleistungen

Vierundsiebzig Prozent der US-amerikanischen Arbeitgeber boten 2024 Meditations- oder Achtsamkeits-Apps an, gegenüber 52 % im Jahr 2020. Spring Health deckt nun mehr als 10 Millionen Leben durch Pro-Mitarbeiter-Verträge ab, und Lyra Health erreichte 2022 eine Bewertung von USD 5,58 Milliarden. Medicare Advantage begann 2025 mit der Erstattung von App-Sitzungen zu je USD 15–45. Kostenträger leiten Mitglieder zunächst zu kostengünstigeren digitalen Kanälen, reduzieren Ansprüche um bis zu 30 % und vergrößern den Markt für Mental-Health-Apps.

KI-Chatbots und CBT-Personalisierung verbessern Zugang und Ergebnisse

Woebots Studie aus dem Jahr 2024 zeigte einen Rückgang der PHQ-9-Werte um 22 % innerhalb von vier Wochen und eine Therapietreue von 83 %. Wysa erzielte eine Reduktion der GAD-7-Werte um 30 % in Indien und im Vereinigten Königreich. Youper setzte 2025 große Sprachmodelle ein, um einfühlsame Gespräche zu erzeugen, was die Sitzungszeit erhöhte. Personalisierte Sequenzierung steigert das Engagement und erweitert den Marktfußabdruck der Mental-Health-Apps.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Klassifizierungsambiguität und Evidenzschwellen | -1.2% | Global, akut in der EU und im post-Brexit- Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken untergraben Vertrauen und erhöhen Compliance-Kosten | -1.0% | Global, mit DSGVO/HIPAA-Durchsetzung konzentriert in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Abonnementmüdigkeit und hohe Abwanderung drücken den LTV kostenpflichtiger Apps | -0.9% | Global, am deutlichsten in reifen D2C- Märkten (Nordamerika, Westeuropa) | Kurzfristig (≤ 2 Jahre) |

| Datenschutzänderungen im App-Store und kostenpflichtige Akquisitionskosten erhöhen die CAC | -0.8% | Global, konzentriert im iOS- Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Klassifizierungsambiguität und Evidenzschwellen

Die FDA hat nur zwei verschreibungspflichtige digitale Therapeutika für psychische Gesundheit zugelassen, und beide verließen den Markt nach der Insolvenz von Pear Therapeutics. Das DiGA-Verzeichnis Deutschlands enthielt Ende 2024 53 erstattungsfähige Apps, von denen jede innerhalb eines Jahres einen Nachweis durch randomisierte Studien benötigte. Fragmentierte Vorschriften erzwingen länderübergreifende Einreichungen, die bis zu USD 1 Million kosten können. Kleine Entwickler kämpfen mit diesen Anforderungen, was neue evidenzbasierte Markteinführungen verlangsamt und das Wachstum im Markt für Mental-Health-Apps dämpft.

Datenschutz- und Cybersicherheitsrisiken untergraben das Vertrauen

Das US-amerikanische Büro für Bürgerrechte verhängte 2024 14 Strafen für unbefugte Datenweitergabe in Höhe von bis zu USD 5,1 Millionen pro Fall. Die irische Regulierungsbehörde verhängte eine Geldstrafe von EUR 2,3 Millionen gegen einen Entwickler gemäß der DSGVO. Mozillas Prüfung aus dem Jahr 2024 ergab, dass 37 % der iOS-Mental-Health-Apps Kennungen an Facebook sendeten. Eine HIPAA-konforme Infrastruktur verursacht bis zu USD 300.000 jährlichen Mehraufwand und drückt die Margen in der gesamten Mental-Health-Apps-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: iOS-Dominanz sieht sich einem Android-Volumensanstieg gegenüber

iOS hielt 2025 einen Marktanteil von 52,63 % am Markt für Mental-Health-Apps aufgrund eines höheren durchschnittlichen Umsatzes pro Nutzer und starker Datenschutzkontrollen. Android soll mit einer CAGR von 17,45 % wachsen, da Indien, Indonesien und China nun die meisten neuen Smartphone-Nutzer liefern. Plattformübergreifende Frameworks senken die Entwicklungskosten, verpassen jedoch native Funktionen, die das Engagement vertiefen. Wearables-First-Designs bleiben eine Nische, validieren jedoch passives Tracking. Zusammen diversifizieren diese Trends den Markt für Mental-Health-Apps.

Apples geräteintegrierte KI verschlüsselt Daten und befriedigt die Risikoteams von Arbeitgebern, was die Akzeptanz in Unternehmensprogrammen steigert. Googles Health Connect spiegelt diese Datenschutzhaltung für Android wider. Die kostenpflichtige Konvertierung bleibt auf iOS stärker, doch die Unternehmensförderung schließt die Lücke auf Android. Plattformstrategien werden die Monetarisierungswege im gesamten Markt für Mental-Health-Apps bestimmen.

Nach Anwendung: Stressmanagement gewinnt, da Arbeitgeber Prävention priorisieren

Depressions- und Angstmanagement-Tools erfassten 2025 einen Marktanteil von 30,13 % am Markt für Mental-Health-Apps auf der Grundlage von FDA-510(k)-Zulassungen für Sleepio und Daylight. Stressmanagement-Apps sollen mit einer CAGR von 16,34 % steigen, da Arbeitgeber Achtsamkeit bündeln, um Fehlzeiten zu reduzieren. Meditations-Apps sehen sich dem Wettbewerb durch kostenlose Inhalte ausgesetzt, während Schlaflösungen von Wearable-Daten profitieren. Apps für Substanzmissbrauch und posttraumatische Belastungsstörung bleiben unterversorgt und hinterlassen Lücken im Markt für Mental-Health-Apps.

Die Arbeitgebernachfrage nach Präventionstools hilft Stress-Apps, veraltete Meditationskataloge zu übertreffen. Die Integration mit Apple Watch und Fitbit-Schlafwerten verankert das Engagement. Die begrenzte Pipeline für die Versorgung bei Substanzmissbrauch nach Pears Ausscheiden signalisiert eine Akquisitionsmöglichkeit für validierte Neueinsteiger. Nischen wie die Unterstützung bei Essstörungen erfordern sorgfältiges Design, um auslösende Verhaltensweisen zu vermeiden, sind jedoch Teil der breiteren Mental-Health-Apps-Branche.

Nach Endnutzer: Unternehmensfinanzierter Zugang verändert die Wirtschaftlichkeit

Heimversorgungsnutzer kontrollierten 2025 einen Marktanteil von 62,44 % am Markt für Mental-Health-Apps, doch Abwanderung und geringer Lebenszeitwert begrenzen das Umsatzpotenzial. Arbeitgeberprogramme sollen mit einer CAGR von 17,02 % wachsen, da Pro-Mitarbeiter-Gebühren Kostenbarrieren beseitigen. Gesundheitsdienstleister nutzen Dashboards, um die Reichweite von Therapeuten zu skalieren, während Kostenträger nun digitale Sitzungen erstatten. Diese Kanäle verteilen das Risiko und erhalten die Marktgröße der Mental-Health-Apps aufrecht.

Spring Health und Lyra Health zeigen, dass Unternehmensverträge die Akquisitionskosten senken und das Engagement im Vergleich zu direkten Verbrauchermodellen verdreifachen. Die CMS-Erstattung richtet digitale Therapiezahlungen an abgestuften Versorgungsmodellen aus und bringt Apps in den Leistungsmix. Interoperabilitätsanforderungen erhöhen die Entwicklungsausgaben, vertiefen jedoch die Integration in klinische Ökosysteme und stärken den Markt für Mental-Health-Apps.

Nach Altersgruppe: Jugendkrise treibt das Wachstum des Jugendsegments

Erwachsene repräsentierten 2025 68,78 % der Nutzer, was die Smartphone-Kompetenz und Diagnoseraten widerspiegelt. Kinder und Jugendliche sollen mit einer CAGR von 16,07 % steigen, nachdem US-amerikanische Kinderärztegremien einen Notstand in der psychischen Gesundheit von Jugendlichen ausgerufen haben. Schulprogramme integrieren kinderfreundliche Apps unter Workflows zur elterlichen Einwilligung und vergrößern den Markt für Mental-Health-Apps.

Designbeschränkungen begrenzen suchterzeugende Spielschleifen und schützen die Privatsphäre von Minderjährigen, während die Einhaltung des COPPA obligatorisch bleibt. Die geriatrische Akzeptanz hinkt aufgrund von Benutzerfreundlichkeitsproblemen hinterher, doch altersfreundliche Oberflächen von Unternehmen wie SilverCloud deuten auf latente Nachfrage hin. Eine breite demografische Reichweite unterstützt die langfristige Expansion des Marktes für Mental-Health-Apps.

Nach Abonnementmodell: Unternehmensförderung übertrifft Freemium

Freemium-Stufen hielten 2025 einen Marktanteil von 31,34 % am Markt für Mental-Health-Apps, konvertieren jedoch schlecht zu kostenpflichtigen Plänen. Kostenpflichtige Abonnements sollen mit einer CAGR von 15,77 % steigen, da Arbeitgeber und Kostenträger Gebühren übernehmen. In-App-Mikrotransaktionen bieten margenstarke Zusatzleistungen für zögerliche Abonnenten. Erstattungscodes bepreisen Sitzungen über den Pro-Mitglied-Unternehmensgebühren, was gemischte Modelle eröffnet, die die Marktgröße der Mental-Health-Apps stärken.

Spotify und YouTube drängen in die Meditationsnische und zwingen Calm und Headspace zur Diversifizierung der Einnahmen. Unternehmensförderung fördert höheres Engagement und reduziert die Abwanderung. Hybride Abrechnung, die Versicherungstarife mit Arbeitgeberdeckung kombiniert, sichert gegen Volatilität ab und stabilisiert den Cashflow in der gesamten Mental-Health-Apps-Branche.

Geografische Analyse

Nordamerika erzielte 2025 37,56 % des globalen Umsatzes, angetrieben durch eine breite Arbeitgeberakzeptanz und die CMS-Codes von 2025, die digitale Therapiesitzungen erstatten. Die Vereinigten Staaten allein lieferten 85 % des regionalen Wertes, da selbstversicherte Unternehmen Spring Health und Lyra Health übernahmen, um Ansprüche zu reduzieren. Kanada und Mexiko hinken hinterher, da fragmentierte Kostenträgersysteme die Erstattung erschweren, obwohl Dialogue Health Technologies 2024 die Angebote für psychische Gesundheit für kanadische Arbeitgeber erweiterte. Die CAC-Inflation durch Apples Datenschutzrichtlinien drückte die direkten Verbrauchermargen, doch Unternehmenskanäle hielten den Markt für Mental-Health-Apps am Wachsen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 17,55 % die schnellste regionale Expansion verzeichnen. Smartphone-Besitz und Entstigmatisierungskampagnen treiben die Akzeptanz in Indien, Indonesien und China voran. Wysas Partnerschaften mit Apollo- und Manipal-Krankenhäusern integrieren Chatbots in die klinische Versorgung, während japanische Regierungsinitiativen die Nutzung von Awarefy und Emol steigerten. Südkorea pilotierte die Erstattung über den Nationalen Krankenversicherungsdienst. Anonymität adressiert kulturelle Stigmatisierung, steigert die Beteiligung und vergrößert den Markt für Mental-Health-Apps.

Europa wird von Deutschlands DiGA-Pfad mit 53 erstattungsfähigen Apps angeführt. Frankreichs Forfait Innovation genehmigt Tools, verfügt jedoch über keine feste Preisgestaltung, was den Rollout verlangsamt. Die NHS-Apps-Bibliothek des Vereinigten Königreichs legt Sicherheits- und Datenschutzstandards fest, doch die post-Brexit-Divergenz fügt Doppelarbeit hinzu. Die hohe digitale Kompetenz Nordeuropas beschleunigt die Akzeptanz, während der Mittelmeerraum und die östlichen Regionen langsam vorankommen. Außerhalb Europas signalisieren aufkommende Programme in Brasilien und ausgewählten Märkten des Nahen Ostens frühes Interesse, doch Infrastrukturlücken begrenzen den kurzfristigen Beitrag zum Markt für Mental-Health-Apps.

Wettbewerbslandschaft

Mehr als 10.000 Titel bevölkern App-Stores, doch 2024 beschleunigte sich die Konsolidierung, als Headspace Big Healths FDA-zugelassene Produkte Sleepio und Daylight kaufte. Kundenakquisitionskosten, nicht klinische Merkmale, setzen nun die Wettbewerbsmaßstäbe. Apples Datenschutzregeln erhöhten die CAC um bis zu 50 % und trugen zum Bewertungsrückgang von Calm bei, während Headspace, Cerebral und Noom Entlassungen vornahmen. Zwei Strategiespuren dominieren: Massenmarktabonnements von Calm und Headspace gegenüber Unternehmensverträgen von Spring Health, Lyra Health und Modern Health. Diese Spuren segmentieren den Markt für Mental-Health-Apps.

Regulatorische Lücken schaffen Möglichkeiten. Pear Therapeutics' Insolvenz entfernte die einzigen zugelassenen Lösungen für Substanzmissbrauch und lädt neue Marktteilnehmer ein. Generative KI differenziert aufkommende Akteure: Woebot, Wysa und Youper implementieren große Sprachmodelle, die die Therapietreue und Nutzerzufriedenheit verbessern. Geräteinterne Verschlüsselung von Apple und ähnliche Maßnahmen von Google beruhigen Arbeitgeber und beschleunigen die B2B-Akzeptanz. Strategische Käufer suchen nach Vermögenswerten mit realen Belegen, was darauf hindeutet, dass weitere Fusionen den Markt für Mental-Health-Apps prägen werden.

Anhaltende Fragmentierung hält die Preismacht niedrig, doch validierte klinische Ergebnisse helfen Premium-Apps, sich abzuheben. Unternehmenskunden schätzen Analysen, die gefährdete Bevölkerungsgruppen identifizieren und die Bindung verbessern. Mit der Ausweitung der Erstattung werden Evidenz und Interoperabilität zu Akquisitionsauslösern. Diese Dynamik bereitet die Bühne für eine kontinuierliche Neuerfindung innerhalb der globalen Mental-Health-Apps-Branche.

Marktführer der Mental-Health-Apps-Branche

Teladoc Health

Calm

Cerebral

Talkspace

Headspace

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Der indische Unionsminister für Gesundheit und Familienfürsorge startete die Tele-MANAS-App in zehn Regionalsprachen mit Chatbot- und Notfallmodulen.

- Oktober 2025: Das australische Startup Give Me 5 investierte AUD 5 Millionen, um seine GM5-Beta-App in Hyderabad zu pilotieren.

- Oktober 2025: Talkspace übernahm Wisdo Health, um Peer-Support und Gruppencoaching zu integrieren.

- Juli 2025: LISSUN kaufte das US-amerikanische Startup Being Cares Inc., um die KI-gestützte, auf Kinder ausgerichtete psychische Gesundheitsversorgung in Indien zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Mental-Health-Apps als alle herunterladbaren iOS-, Android- und Progressive-Web-Anwendungen, deren Kernzweck darin besteht, klinisch anerkannte psychische Erkrankungen wie Angststörungen, Depressionen, Stress, Substanzkonsumstörungen und Schlaflosigkeit zu screenen, zu überwachen oder zu lindern. Die Umsätze werden zum Zeitpunkt erfasst, an dem Entwickler oder Distributoren Einnahmen erzielen; Einmalgebühren, In-App-Käufe oder wiederkehrende Abonnements werden in US-Dollar für 2025 ausgewiesen.

Ausschluss aus dem Geltungsbereich: Tools, die ausschließlich Schritte zählen, allgemeine Fitness- oder Diät-Tracker sowie Telepsychiatrie-Plattformen, die eine direkte klinische Aufsicht erfordern, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Plattformtyp

- iOS

- Android

- Web/Progressive Web Apps

- Sonstige (Wearable-First, Nur-Sprache)

- Nach Anwendung

- Depressions- und Angstmanagement

- Stressmanagement

- Meditation und Achtsamkeit

- Schlaf- und Wellnessverbesserung

- Unterstützung bei Substanzmissbrauchsstörungen

- Sonstige Anwendungen

- Nach Endnutzer

- Heimversorgungseinrichtungen

- Arbeitgeber und betriebliche Wellnessprogramme

- Psychiatrische Krankenhäuser und Kliniken

- Schulen und Universitäten

- Sonstige Endnutzer

- Nach Altersgruppe

- Kinder und Jugendliche (≤17 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (65+ Jahre)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, befragten Mordor-Analysten Digital-Health-Unternehmer, praktizierende Psychiater, betriebliche Benefits-Manager und App-Store-Kategoriespezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Nutzungskohorten, Abwanderungsraten und künftige Erstattungsaussichten, die sekundäre Quellen nur andeuteten.

Desk Research

Wir begannen mit strukturierten Recherchen in öffentlichen Quellen wie der Weltgesundheitsorganisation, dem U.S. National Institute of Mental Health, dem OECD Health Statistics-Portal und den Download-Bestenlisten der App-Stores, die uns halfen, Prävalenz, Nutzerakzeptanz und Ausgabenmuster zu erfassen. Unternehmenseinreichungen, Investoren-Decks und renommierte Branchenverbände, darunter die mHealth Regulatory Coalition, klärten durchschnittliche Verkaufspreise und regulatorische Veränderungen. Unsere Analysten zogen außerdem Abonnement- und Umsatzdaten aus kostenpflichtigen Datenbanken wie D&B Hoovers und Dow Jones Factiva heran, um die finanziellen Fußabdrücke wichtiger Marktteilnehmer zu benchmarken. Diese Liste ist illustrativ; zahlreiche weitere Quellen flossen in die Evidenzbasis ein.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz bildet die Grundlage des Modells. Wir beginnen mit Smartphone-Populationen nach Region und wenden Penetrationsraten-Aufbauten an, die diagnostizierte Prävalenz, Download-Neigung und Konversion zu kostenpflichtigen Tarifen widerspiegeln, die anschließend mit Stichproben von Entwicklerumsätzen und Channel-Checks abgeglichen werden. Zu den wichtigsten Variablen zählen das Wachstum der Smartphone-Penetration, der mittlere Abonnementpreis, klinisch diagnostizierte Angst- und Depressionsraten, Trends bei betrieblichen Mental-Wellness-Budgets sowie sich entwickelnde Datenschutzbestimmungen. Multivariate Regression, unterstützt durch ARIMA-Glättung für kurzfristige Saisonalität, projiziert jeden Treiber bis 2030. Wo Bottom-up-Schätzungen Schwellenmärkte untererfassen, schließen Anpassungsfaktoren aus Primärinterviews die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Filter: Varianzprüfungen anhand historischer Zeitreihen, Peer-Review durch einen Senior-Analysten und eine Abstimmung mit aktuellen Meldungen in Dow Jones Factiva. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenrevisionen, wenn wesentliche politische oder finanzierungsbezogene Ereignisse eintreten, um sicherzustellen, dass Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Mental-Health-Apps-Baseline Bestand hat

Veröffentlichte Zahlen variieren häufig, weil Unternehmen unterschiedliche Umsatzströme, Nutzerkohorten oder Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichsauswahl und jährliche Aktualisierung bedeuten, dass Entscheidungsträger sich auf einen Wert verlassen können, der Optimismus mit nachvollziehbaren Belegen in Einklang bringt.

Zu den wesentlichen Lückentreibern zählen, ob kostenlose Downloads monetarisiert werden, wie aggressiv der Lifetime Value extrapoliert wird und wie häufig neue Erstattungscodes in Modelle einfließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,5 Mrd. | Mordor Intelligence | - |

| USD 8,87 Mrd. | Global Consultancy A | Beinhaltet Achtsamkeits- und allgemeine Wellness-Apps; setzt eine einheitliche 3-jährige Konversion zu kostenpflichtigen Tarifen voraus |

| USD 7,48 Mrd. | Industry Data Firm B | Schließt Umsätze aus betrieblichen Sammellizenzen aus; verwendet ASP von 2023 ohne Inflationsanpassung |

Kurz gesagt bieten Mordors ausgewogener Geltungsbereich, die Variablentransparenz und das zweifach validierte Modell einen verlässlichen Ausgangspunkt für Investoren, Entwickler und politische Entscheidungsträger, die auf vertrauenswürdige Zahlen angewiesen sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mental-Health-Apps im Jahr 2026?

Die Größe des Marktes für Mental-Health-Apps beträgt im Jahr 2026 USD 9,45 Milliarden mit einer CAGR von 14,76 % bis 2031.

Welche Plattform führt bei der Akzeptanz?

iOS hält einen Marktanteil von 52,63 % am Markt für Mental-Health-Apps, obwohl Android mit einer CAGR von 17,45 % schneller wächst.

Welches Segment wächst am schnellsten?

Stressmanagement-Anwendungen sollen mit einer CAGR von 16,34 % steigen, da Arbeitgeber präventive Versorgung priorisieren.

Wie beeinflussen Arbeitgeber das Wachstum?

Pro-Mitarbeiter-Verträge zwischen USD 2 und USD 6 beseitigen Zahlungshürden für Nutzer und steigern das Engagement um das Dreifache.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll eine CAGR von 17,55 % liefern, unterstützt durch steigende Smartphone-Nutzung und Entstigmatisierungsprogramme.

Was treibt die Konsolidierung unter App-Anbietern voran?

Höhere Kundenakquisitionskosten und die Nachfrage nach validierten klinischen Ergebnissen fördern Fusionen und strategische Übernahmen.

Seite zuletzt aktualisiert am: