Marktgröße und Marktanteil für Biotechnologie-Reagenzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

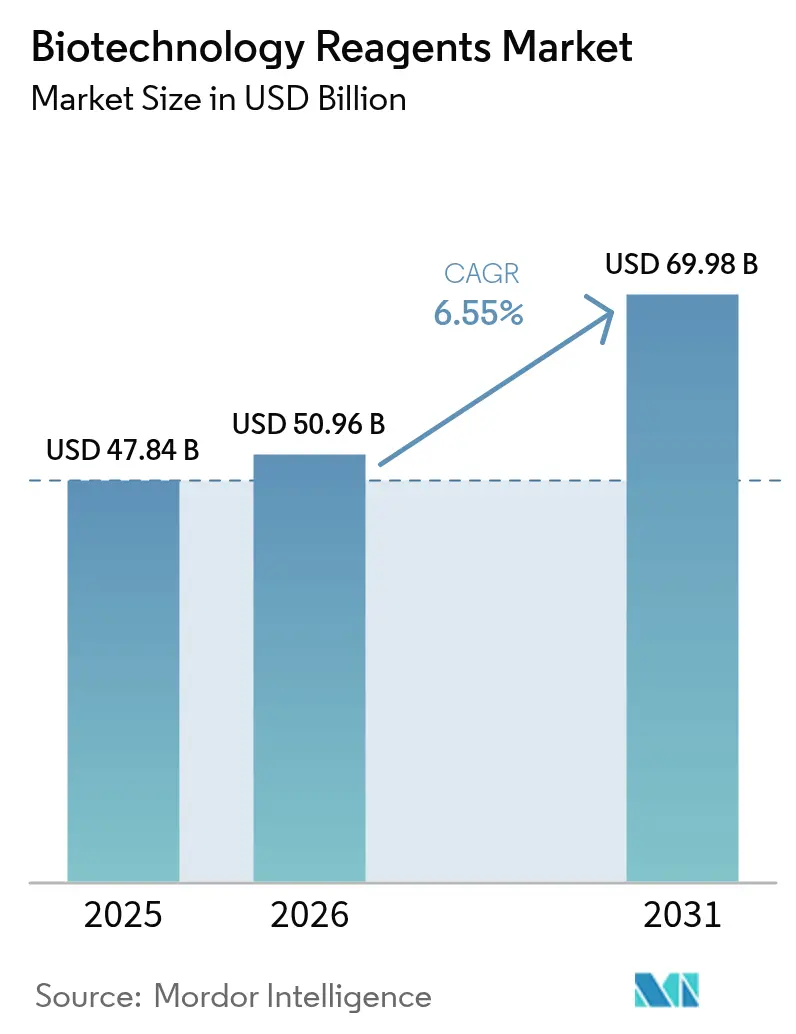

| Marktgröße (2026) | 50.96 Milliarden US-Dollar |

| Marktgröße (2031) | 69.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biotechnologie-Reagenzien von Mordor Intelligence

Die Marktgröße für Biotechnologie-Reagenzien wird im Jahr 2026 auf 50,96 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 47,84 Milliarden USD, mit Prognosen für 2031 von 69,98 Milliarden USD, was einem Wachstum von 6,55 % CAGR über den Zeitraum 2026–2031 entspricht.

Zunehmende Investitionen in KI-gestützte Wirkstoffforschung, wachsende Bioproduktionskapazitäten und die rasche Einführung von Einzelzellanalytik vergrößern die adressierbare Nachfrage nach Hochleistungsreagenzien. Multinationale Fusionen, die Verbrauchsmaterialien mit Datenanalyseplattformen integrieren, beschleunigen die Akzeptanz von End-to-End-Lösungen, während staatliche Anreize in Asien die lokale Produktion von GMP-konformen Einsatzstoffen fördern. Die fortschreitende Digitalisierung von Laboratorien steigert die Nachfrage nach voroptimierten, automatisierungsgerechten Reagenzienkits weiter, insbesondere in der Onkologie und in Pipelines der regenerativen Medizin. Gleichzeitig verlängern strengere globale Qualitätsstandards die Produktvalidierungszyklen und zwingen kleinere Anbieter zur Zusammenarbeit mit etablierten Marktteilnehmern.

Wichtigste Erkenntnisse des Berichts

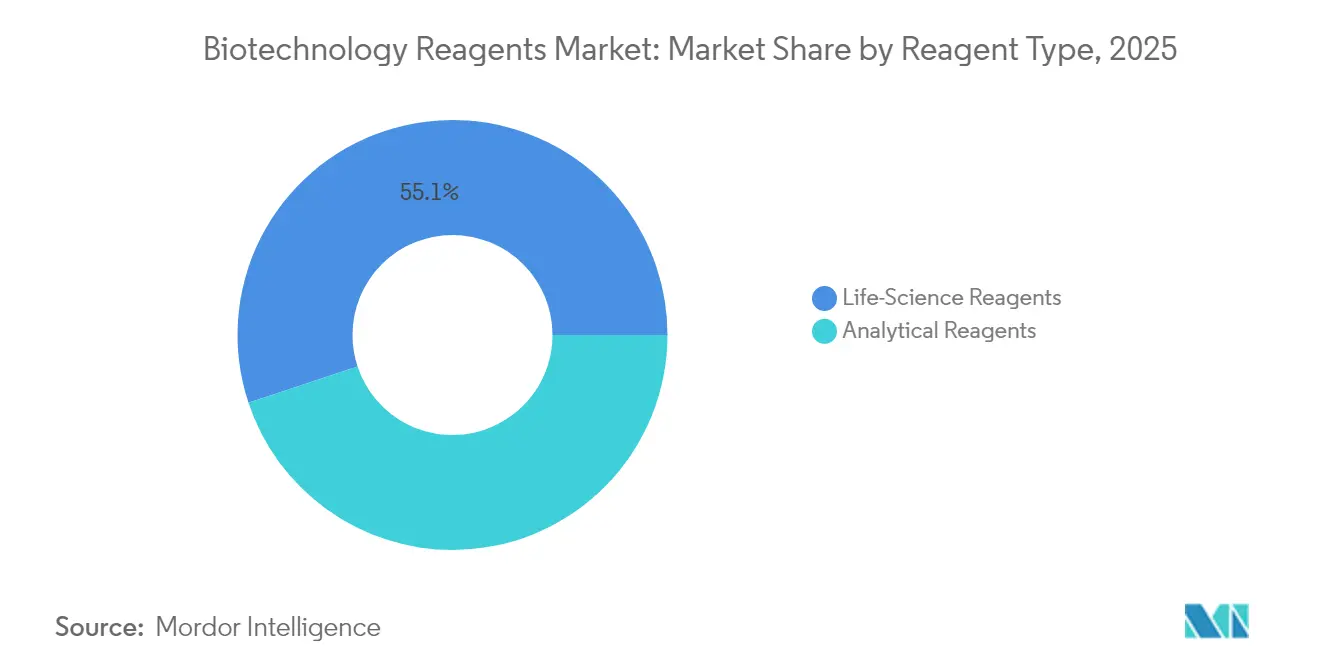

- Nach Reagenztyp führten biowissenschaftliche Reagenzien im Jahr 2025 mit einem Umsatzanteil von 55,10 %, während analytische Reagenzien bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 29,65 % am Markt für Biotechnologie-Reagenzien auf die DNA- und RNA-Analyse, während die Einzelzell-Genexpression bis 2031 mit einer CAGR von 10,95 % wächst.

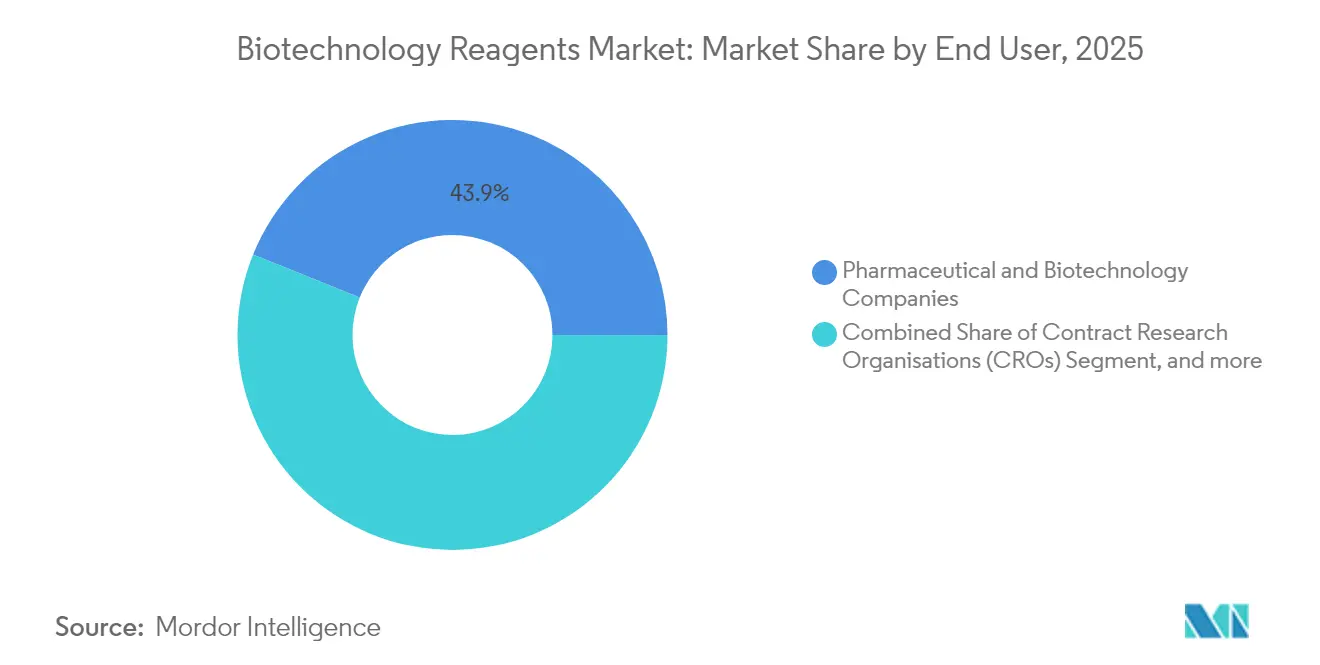

- Nach Endnutzer repräsentierten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 43,90 % der Marktgröße für Biotechnologie-Reagenzien; Auftragsforschungsorganisationen verzeichneten mit einer CAGR von 9,55 % das stärkste Nachfragewachstum.

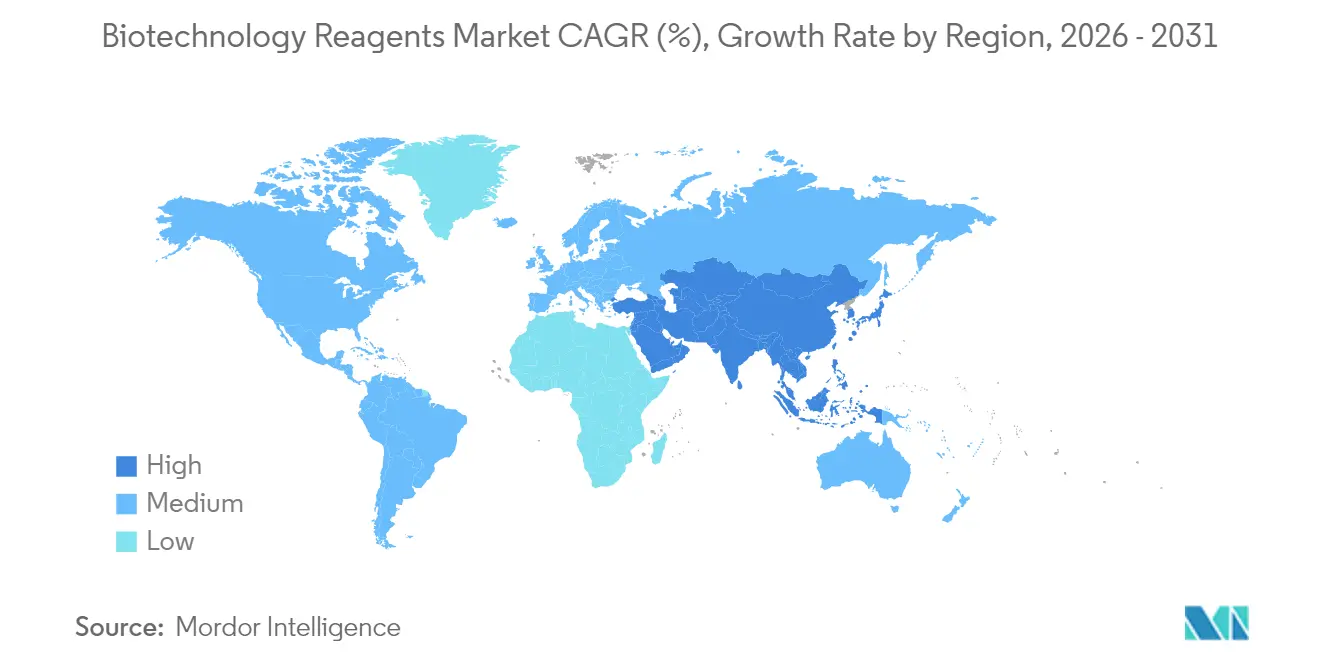

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,80 %, während der Asien-Pazifik-Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Biotechnologie-Reagenzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe F&E- Ausgaben von Biotechunternehmen und wachsende Startup-Pipeline | +1.8% | Nordamerika und Europa; Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung von Stammzell- und Studien zur regenerativen Medizin | +1.2% | Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Onkologiezentrierte Omics-Projekte | +1.5% | Global, mit APAC-Beschleunigung | Mittelfristig (2–4 Jahre) |

| KI-gestützte Reagenzienoptimierung | +1.1% | Nordamerika und Europa; aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende molekulare Point-of-Care-Diagnostik | +0.9% | APAC als Kern; Ausweitung auf MEA und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Lokalisierung der Bioproduktion | +0.8% | APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E-Ausgaben von Biotechunternehmen und wachsende Startup-Pipeline

Die Risikokapitalfinanzierung für Startups im Bereich Präzisionsfermentation und synthetische Biologie stieg stark an und leitete 2 Milliarden USD in neue Plattformen, die auf Premiumreagenzien für Zell- und Gentherapie-Workflows angewiesen sind.[1]Mitsui & Co., „Investitionstrends in der Präzisionsfermentation”, mitsui.com Jeder biologische Wirkstoffkandidat erfordert maßgeschneiderte analytische Verbrauchsmaterialien, was eine wiederkehrende Nachfrage im globalen Markt für Bioprozesstechnologie antreibt. Die fragmentierte Nachfrage ermöglicht es spezialisierten Anbietern, Premiumpreise durchzusetzen, während plattformbasierte Entdeckungsmodelle Labore dazu veranlassen, Reagenziensysteme zu standardisieren, die mit mehreren Targets kompatibel sind. Infolgedessen bevorzugen Beschaffungsstrategien zunehmend Anbieter, die modulare, KI-fähige Kits mit validierten Leistungsdaten anbieten.

Ausweitung von Stammzell- und Studien zur regenerativen Medizin

Adulte Stammzellprotokolle dominieren und fördern Innovationen bei Isolierungs- und Expansionsreagenzien, die den Phänotyp erhalten. APAC-Regierungen kofinanzieren groß angelegte GMP-Einrichtungen, wie etwa Aurora Biosynthetics' Anlage im Wert von 200 Millionen AUD (129,4 Millionen USD), was die regionale Nachfrage nach konformen Verbrauchsmaterialien steigert. Da personalisierte regenerative Verfahren zunehmen, müssen Anbieter flexible Formulierungen liefern, die eine patientenspezifische Verarbeitung in kleinen Chargen ermöglichen.

Onkologiezentrierte Omics-Projekte mit Bedarf an Hochdurchsatzreagenzien

Long-Read-Sequenzierung für Flüssigbiopsien erfordert neuartige Chemikalien, die für GC-reiche zellfreie DNA optimiert sind, während Einzelzell-RNA-Seq-Plattformen wie das Chromium-System von 10x Genomics die Akzeptanz spezieller Barcoding-Kits vorantreiben. KI-gestützte molekulare Optimierung verzeichnet Erfolgsquoten von über 80 %, was den Durchsatzbedarf für hochreine Screening-Reagenzien intensiviert. Der klinische Einsatz von Point-of-Care-Onkologie-Assays stimuliert die Nachfrage nach lyophilisierten, bei Raumtemperatur stabilen Reagenzien, die mit dezentralisierten Umgebungen kompatibel sind.

KI-gestützte Reagenzienoptimierung zur Verkürzung von Entwicklungszyklen

Deep-Learning-Systeme wie DrugGen erreichen eine Gültigkeitsrate von 99,9 % bei der Molekülgenerierung und ermöglichen das prädiktive Design von Reagenzienzusammensetzungen, das die Iterationszeit drastisch verkürzt. Pharmahersteller integrieren automatisierte Syntheseroboter, die auf standardisierte Reagenzienbibliotheken angewiesen sind; Anbieter, die digital rückverfolgbare, chargenbeständige Kits liefern, erlangen den Status bevorzugter Lieferanten. Die Echtzeitüberwachung von Reaktionen durch eingebettete Sensoren legt zusätzlichen Wert auf datenreiche, maschinenlesbare Verpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale Qualitäts- und Sicherheitszertifizierungen | −1.3% | Global; Komplexität am höchsten in EU und APAC | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für Bioprozess-Rohstoffe nach COVID | −0.8% | Global; akut in APAC-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Durchschnittsverkaufspreise für Premiumreagenzien | −0.7% | Global; stärkste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf gefährliche Komponenten | −0.5% | EU und Nordamerika; Ausbreitung nach APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale Qualitäts- und Sicherheitszertifizierungen

Die Divergenz zwischen FDA und EMA bei der Validierung von Referenzstandards zwingt Anbieter zur Duplizierung von Studien, was Produkteinführungen um 6–12 Monate verzögert und die Entwicklungskosten um bis zu 30 % erhöht.[2]U.S. Food & Drug Administration, „Qualitätsmanagementsysteme für Biologika”, fda.gov Die Erlangung der ISO-13485-Zertifizierung für jeden Produktionsstandort belastet kleinere Unternehmen, während die Quality-by-Design-Dokumentation nun gesamte Lebenszyklen abdeckt und die Nachfrage auf größere, vertikal integrierte Akteure lenkt, die Compliance-Kosten absorbieren können.

Volatile Lieferkette für Bioprozess-Rohstoffe nach COVID

Engpässe bei Chromatographieharzen und kritischen Medien bestehen weiterhin, da durch Dürre betroffene Schifffahrtsrouten und geopolitische Spannungen die Logistik stören.[3]BioProcess International, „Globale Harzengpässe bestehen weiterhin”, bioprocessintl.com Hersteller mindern Risiken durch Dual-Sourcing-Strategien und höhere Sicherheitsbestände, was jedoch Betriebskapital bindet und die Margen komprimiert. Lokalisierungsmaßnahmen in Asien erfordern parallele Investitionen in Kühlketten- und Lagerinfrastruktur, um die Reagenzienversorgung zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reagenztyp: Führungsposition biowissenschaftlicher Reagenzien und Aufwärtspotenzial analytischer Reagenzien

Biowissenschaftliche Reagenzien erzielten im Jahr 2025 einen Marktanteil von 55,10 % am Markt für Biotechnologie-Reagenzien. Die starke Nutzung in der PCR-basierten Diagnostik und der Sequenzierung der nächsten Generation hält das Segment an der Spitze, während anhaltende Investitionen in die molekulare Infrastruktur aus der COVID-Ära die Basisnachfrage stützen. Analytische Reagenzien sind zwar kleiner, werden aber voraussichtlich das Gesamtwachstum des Marktes für Biotechnologie-Reagenzien mit einer CAGR von 8,85 % übertreffen, begünstigt durch den regulatorischen Schwerpunkt auf tiefgreifender Charakterisierung und der Verbreitung massenspektrometriegetriebener Proteomik. Aufkommende Hybridkits, die Probenaufbereitung mit Assay-Reagenzien integrieren, versprechen eine Workflow-Vereinfachung, die von Hochdurchsatzlaboren geschätzt wird.

Chromatographiepuffer der zweiten Generation und Einweg-Filtrationsreagenzien ermöglichen eine kontinuierliche Bioproduktion, während Elektrophoreseverbrauchsmaterialien die Auflösung für zellfreie Systeme optimieren. Anbieter bündeln zunehmend Softwarelizenzen mit Reagenzien, um wiederkehrende Analyseerlöse zu erzielen, was auf eine Konvergenz zwischen Nasslabor- und digitalen Angeboten hindeutet.

Nach Anwendung: Einzelzellanalytik gewinnt an Dynamik

Die DNA- und RNA-Analyse blieb die größte Anwendung und hielt im Jahr 2025 einen Anteil von 29,65 % an der Marktgröße für Biotechnologie-Reagenzien durch die etablierte Nutzung in der genomischen Überwachung und der Überwachung von Virusvarianten. Die Einzelzell-Genexpression schreitet jedoch mit einer CAGR von 10,95 % voran, angetrieben durch Onkologie- und Immunologieforschung, die eine Granularität nutzt, die mit Bulk-Assays nicht erreichbar ist. Anbieter, die in der Lage sind, die Kosten pro Zelle zu senken, ohne die Datenqualität zu beeinträchtigen, können neue Nutzergruppen in akademischen und translationalen Laboren erschließen.

Nachgelagert profitieren Proteinreinigungsreagenzien von der wachsenden biopharmazeutischen Pipeline, insbesondere monoklonale Antikörper und mRNA-basierte Impfstoffe. Die Nachfrage nach gemultiplexten Assay-Kits, die gleichzeitige proteomische und transkriptomische Auslesungen ermöglichen, verwischt die Anwendungsgrenzen weiter und erfordert Reagenzien, die für die modalitätsübergreifende Kompatibilität entwickelt wurden.

Nach Endnutzer: Auftragsforschungsorganisationen treiben ausgelagerte Nachfrage an

Pharmazeutische und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 43,90 % am Verbrauch, aber Auftragsforschungsorganisationen werden voraussichtlich mit einer CAGR von 9,55 % übertreffen, da Entwickler spezialisierte Analytik und Frühphasen-Screening auslagern. Die Konsolidierung von Auftragsforschungsorganisationen schafft Mega-Standorte, die Mengenrabatte für Reagenzien aushandeln können, was Anbieter dazu veranlasst, volumengestaffelte Preismodelle und Just-in-Time-Lieferservices zu entwickeln.

Akademische Institute bleiben grundlegende Kunden, insbesondere dort, wo staatliche Finanzierung die Grundlagenforschung und gemeinsam genutzte Ressourceneinrichtungen unterstützt. Diagnostiklabore erweitern ihre molekularen Testangebote und übernehmen lyophilisierte PCR-Kits, die die Abhängigkeit von der Kühlkette in Schwellenmärkten reduzieren – ein Trend, der die Beschaffungszyklen der Endnutzer diversifiziert.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 einen Umsatzanteil von 38,80 % auf der Grundlage etablierter biopharmazeutischer Cluster, tiefer Risikokapitalpools und eines unterstützenden regulatorischen Umfelds. Bundesstaatliche Programme zur Förderung der fortgeschrittenen Bioproduktion generieren eine stetige Nachfrage nach GMP-validierten Reagenzien. In Europa treibt die anhaltende Einhaltung von Nachhaltigkeitsmandaten das Interesse an Formulierungen nach dem Prinzip der grünen Chemie und recycelbaren Verpackungen voran, was Anbieter dazu veranlasst, Produktlebenszyklusbewertungen zu überarbeiten.

Der Asien-Pazifik-Raum führt die globale Expansion an und wird voraussichtlich bis 2031 eine CAGR von 9,15 % verzeichnen. Chinas Rundschreiben Nr. 53 hat die Prüffristen verkürzt und die Datenschutzfenster erweitert, was lokale Innovationen und eingehende Partnerschaften katalysiert. Japans Ziel, seine Biotechwirtschaft bis 2030 zu verdreifachen, unterstützt die inländische Nachfrage nach klinisch-konformen Reagenzien, während der Aufstieg von CDMOs in Südostasien neue Absatzmärkte für Einwegverbrauchsmaterialien schafft. Lokale Anbieter nutzen staatliche Subventionen, um Kompetenzlücken zu schließen, obwohl die Einhaltung internationaler QC-Standards eine Hürde bleibt.

Märkte im Nahen Osten, Afrika und Südamerika verzeichnen ein mittleres einstelliges Wachstum. Technologietransferabkommen, die von multilateralen Gesundheitsbehörden gefördert werden, erleichtern lokale Abfüll- und Fertigstellungsoperationen für Reagenzien und reduzieren die Importabhängigkeit. Begrenzte Kühlketteninfrastruktur und schwankende Währungsbewertungen dämpfen jedoch die Akzeptanz von Premiumprodukten und veranlassen Anbieter, modulare, kostengestaffelte Reagenzlinien anzubieten, die auf die regionale Kaufkraft zugeschnitten sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Biotechnologie-Reagenzien beginnt mit vorgelagerten Inputs wie Spezialchemikalien, Enzymen, Liganden, Harzen und biologischen Rohstoffen und geht dann in die Formulierung und Abfüllung zu flüssigen, lyophilisierten oder kitbasierten Produkten über. Die Produktion läuft in der Regel auf GMP- und Forschungslinien, während Qualitätssysteme und Chargen-Rückverfolgbarkeitsdokumentation die Chargenfreigabe prägen und die Validierungszyklen für regulierte Reagenzien verlängern.

Die Markteinführung stützt sich auf eine Mischung aus Direktvertrieb (üblich bei hochwertigen Kits mit umfangreichem technischem Support), Vertriebspartnern und externer Logistik mit Kühlketten- und Gefahrstoffhandling. Anhaltende Engpässe umfassen die Verfügbarkeit hochreiner GMP-Inputs, Abhängigkeiten von Einzellieferanten für proprietäre Enzyme oder Liganden, lange Vorlaufzeiten für kundenspezifische Chromatographieharze (in Branchen-Lieferkettendiskussionen mit 12 bis 18 Monaten angegeben) sowie Durchsatzgrenzen aufgrund strenger Qualitätsvalidierung. Als Reaktion darauf entstehen Lokalisierungs- und regionale Hub-Strategien, darunter die Ankündigung von Bio-Techne, im Sommer 2026 ein Kundenservicezentrum in Düsseldorf zu eröffnen, um den Zugang und das Engagement in EMEA für sein Reagenzien- und Geräteportfolio zu unterstützen.

Wettbewerbslandschaft

Der Markt für Biotechnologie-Reagenzien konsolidiert sich weiter, da strategische Akteure die vertikale Integration anstreben. Danaher fusionierte Cytiva mit Pall zu einem Bioprozess-Kraftwerk im Wert von 7,5 Milliarden USD und verknüpfte vorgelagerte Medien mit nachgelagerter Analytik, um nahtlose Workflows anzubieten. Die Übernahme von Abcam für 5,5 Milliarden USD erweitert die Reichweite in Antikörper- und Proteomik-Reagenzien und stärkt die Mehrproduktbindung in Entdeckung und Produktion. Thermo Fishers Kauf der Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD ist ein Beispiel für ähnliche Portfolioerweiterungsmaßnahmen, unterstützt durch eine aktive M&A-Pipeline von 40–50 Milliarden USD.

Gleichzeitig nutzen technologiezentrierte Herausforderer KI zur Formulierung von Reagenzien mit beschleunigten Iterationszyklen, wie DrugGens nahezu perfekte molekulare Validitätsleistung belegt. Startups, die lyophilisierte RT-LAMP-Kits einführen, zielen darauf ab, traditionelle PCR-Segmente zu stören, indem sie Kühlkettenbeschränkungen beseitigen und dezentralisierte Testumgebungen ansprechen. Regulatorische Sandboxes wie die FDA-Plattformbezeichnung für beschleunigte Zulassung bieten agilen Marktteilnehmern einen klaren Weg zum Markt und zwingen etablierte Unternehmen, F&E-Ausgaben und Partnerschaftsaktivitäten zu steigern.

Anbieter diversifizieren auch Einnahmen durch Datendienst-Modelle, indem sie cloudbasierte Analytik und Reagenzienabonnementpläne bündeln, die Nutzer in Ökosysteme einbinden. Unternehmen, die eine unterbrechungsfreie Versorgung und regulatorisch konforme Qualitätsdokumentation garantieren können, differenzieren sich, da Kunden nach Risikominimierung im Zuge der pandemiebedingten Engpässe suchen.

Marktführer für Biotechnologie-Reagenzien

Bio-Rad Laboratories

Becton Dickinson & Company

Danaher Corporation (Beckman Coulter Inc)

Agilent Technologies

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo Kunden für hochreine, rückverfolgbare, automatisierungsbereite Reagenzien zahlen, die mit regulierten Workflows und fortschrittlichen Modalitäten (Zell- und Gentherapien, Multiomics und Hochdurchsatz-Screening) verbunden sind. Europäische Investitionen schaffen spezifischen Freiraum für Anbieter, die GMP-Reagenzien mit robuster Dokumentation qualifizieren können und dabei die Lieferketten straffen: Sartorius eröffnete in Freiburg ein Kompetenzzentrum mit einer Investition von über 140 Millionen EUR, um die Kapazität für qualitätskritische Materialien für Zell- und Gentherapien auszubauen, und Miltenyi Biotec brachte den Ausbau seines Standorts in Köln mit einem Modernisierungsmeilenstein für die Herstellung klinischer Reagenzien voran, der für Ende 2026 angestrebt wird.

Eine weitere Chance besteht im Aufbau integrierter Fähigkeiten von der Entdeckung bis zur GMP-Fertigung, die Übergaben zwischen Anbietern reduzieren, die Qualitätskontrolle stärken und Iterationszyklen für Programme im Bereich therapeutischer Proteine und Biologika verkürzen. Icosagen schloss im Juni 2026 eine Erweiterung in Tartu, Estland, im Wert von 45 Millionen EUR ab, um die Entdeckung, Entwicklung und GMP-Fertigung therapeutischer Proteine unter einem Dach zu vereinen, was die Nachfrage nach standardisierten, chargenkonsistenten Reagenzien verstärkt, die ohne Neuformulierung von der F&E in GMP-Umgebungen übergehen können. Da die Beschaffung sich hin zu widerstandsfähigen Lieferketten und regionaler Verfügbarkeit verschiebt, erweitern regionale Vertriebs- und Servicestrukturen (einschließlich Kundenservice- und Demonstrationslaboren) sowie Zugangsprogramme in unterversorgten Regionen die adressierbare Nutzerbasis über die traditionellen nordamerikanischen und europäischen Kernkunden hinaus.

Aktuelle Branchenentwicklungen

- Juli 2026: Thermo Fisher Scientific erhielt die erste FBI-Genehmigung, wonach Rapid-DNA-Tatortprofile für nationale CODIS-Suchen zugelassen werden können. Die Entscheidung beschleunigt die Einführung standardisierter Rapid-DNA-Workflows und erhöht die Nachfrage nach validierten Verbrauchsmaterialien und streng kontrollierter Reagenzienleistung in dezentralen Testumgebungen.

- Februar 2025: Thermo Fisher Scientific vereinbarte die Übernahme des Purification-and-Filtration-Geschäfts von Solventum für 4,1 Milliarden USD und erweiterte damit sein Bioproduktionsportfolio. Der Deal stärkt Thermo Fishers Position in nachgelagerten Workflows, die reinigungs- und filtrationsbezogene Reagenzien verbrauchen, und unterstützt gebündelte Angebote in der Bioprozessentwicklung.

- Oktober 2024: Bio-Rad Laboratories brachte das Vericheck ddPCR Empty-Full Capsid Kit auf den Markt, um die AAV-Vektor-Qualitätskontrolle in der Gentherapieentwicklung zu verbessern. Die Einführung ergänzt spezialisierte QC-Reagenzien, die auf die Anforderungen der Herstellung fortschrittlicher Therapien abgestimmt sind, und verstärkt die Nachfrage nach hochsensiblen Analysekits, die während der Prozessentwicklung und Freigabeprüfung eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Biotechnologie-Reagenzien chemische und biologische Präparate, die im Rahmen von Biotechnologie-Labor- und Bioprozess-Workflows verbraucht werden, einschließlich flüssiger, lyophilisierter und kitbasierter Formate, die für molekulare und zellbasierte Verfahren verwendet werden.

Ausgeschlossen aus dem Umfang: Wir schließen eigenständige Geräte, Einweg-Bioreaktor-Kunststoffe und routinemäßige klinisch-chemische Reagenzien aus.

Übersicht der Segmentierung

- Nach Reagenztyp

- Biowissenschaftliche Reagenzien

- PCR

- Zellkultur

- Hämatologie

- In-vitro-Diagnostik

- Weitere Technologien

- Analytische Reagenzien

- Chromatographie

- Massenspektrometrie

- Elektrophorese

- Durchflusszytometrie

- Weitere analytische Reagenzien

- Biowissenschaftliche Reagenzien

- Nach Anwendung

- Proteinsynthese und -reinigung

- Genexpression

- DNA- und RNA-Analyse

- Arzneimitteltestung

- Weitere Anwendungen

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Klinische und Diagnostiklabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Kartierung des Nachfrageumfelds und der Bestätigung, was in diesem Markt als Reagenz gilt, bevor wir irgendeinen Wert quantifizieren. Wir nutzen öffentliche Quellen wie die US FDA für Test- und Assay-Kontext, das US NIH und die NSF für Signale zur Life-Science-Finanzierung, die OECD für F&E-Intensität und Länderevergleiche sowie die Weltbank für makroökonomische Indikatoren, die die Laborausgaben beeinflussen.

Um das Modell praxisnah zu halten, prüfen wir außerdem Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Pressemitteilungen, um die Produktpositionierung und die Preisentwicklung zu verstehen. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, um Geschäftsbereichsangaben zu normalisieren, und eine Patentdatenbank wird geprüft, um zu erkennen, wohin sich Innovationen bei Assays und Chemie entwickeln. Diese Quellen sind nicht erschöpfend, und wir haben uns zudem auf weitere öffentliche Referenzen zur Datenerhebung, Gegenprüfung und Klärung gestützt.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Reagenziengrenze zu überprüfen und die Laboraktivität in realistische Ausgabemuster zu übersetzen. Wir sprachen mit Beteiligten aus Reagenzienlieferung, Vertrieb, Biopharma- und Biotechnologielaboren, Auftragsforschungseinrichtungen und diagnostischen Laborumgebungen. Anschließend validierten wir die Annahmen über APAC, EMEA und Amerika hinweg, damit regionale Unterschiede in der Adoption nicht zu früh herausgemittelt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 15% | APAC: 40% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Marktteilnehmer: 18% | Manager: 53% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt zunächst über einen Top-Down-Ansatz, bei dem F&E- und Testaktivitäten nach Geografie in einen Reagenzien-Nachfragepool übersetzt und dann anhand des typischen Verbrauchs pro Workflow bewertet werden. Sobald der Nachfragepool gebildet ist, bestätigen wir ihn durch selektive Bottom-Up-Näherungen wie Umsatzaufteilungen der Lieferanten, Kanalprüfungen und stichprobenbasierte ASP-mal-Volumen-Berechnungen für häufig gekaufte Reagenzienkategorien.

Einige Inputs werden als Modelltreiber in diesem Markt verfolgt, darunter die Richtung der Biopharma- und akademischen F&E-Ausgaben, das Tempo der PCR- und sequenzierungsbezogenen Workflows, die Nutzungsintensität von Zellkultur und Transfektion sowie die Verschiebung des Mixes zwischen flüssigen und kitbasierten Formaten, die die Durchschnittspreise verändert. Wir beobachten auch die regulatorische und diagnostische Aktivität als praktisches Signal für Assay-Volumina und verfolgen dann, wie sich das Beschaffungsverhalten zwischen Direktvertrieb und Vertrieb verschiebt. Für die Prognose nutzen wir Szenarioanalysen rund um F&E-Budgets und Workflow-Adoptionsraten und verengen die Bandbreiten basierend darauf, was Befragte für die Preis- und Volumenentwicklung erwarten.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir die Modellgesamtwerte mit unabhängigen Signalen wie F&E-Ausgabenbewegungen, Adoptionstrends bei Labor-Workflows und gegengeprüfter Lieferantenexposition gegenüber reagenzienintensiven Portfolios vergleichen. Wenn eine Länder- oder Anwendungslinie einen Sprung zeigt, der durch die verfolgten Treiber nicht erklärt werden kann, öffnen wir die Annahmen erneut und kontaktieren Experten erneut, um zu bestätigen, ob es sich um ein einmaliges Ereignis oder einen echten Anstieg handelt.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Einheitenlogik, Preisannahmen und Währungsbehandlung auf interne Konsistenz geprüft werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche regulatorische, finanzierungsbezogene oder Angebotsänderungen beobachtet werden. Unmittelbar vor der Lieferung führen wir eine letzte Prüfung durch, damit Kunden die aktuellste verfügbare Sicht zu diesem Zeitpunkt erhalten.

Marktgröße des globalen Marktes für Biotechnologie-Reagenzien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Biotechnologie-Reagenzien unterscheiden sich häufig, da der erfasste Warenkorb nicht derselbe ist und Preis- und Volumenannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Selbst wenn die Bezeichnung ähnlich klingt, kann die Einbeziehung von Kits, angrenzenden Verbrauchsmaterialien oder breiteren Life-Science-Lieferungen die Zahl erheblich verändern.

Durch die Verfolgung des Reagenzienverbrauchs auf Workflow-Ebene und die Aktualisierung von Währungs- und Preiszeitpunkten hält Mordor Intelligence die Schätzung an Verbrauchsreagenzien gebunden, die in molekularen, zellulären und analytischen Verfahren verwendet werden, anstatt Geräte oder breitere Laborlieferungspools einzubeziehen. Unterschiede ergeben sich auch daraus, ob eine Studie einen einzigen Basisjahr-Schnappschuss verwendet, wie sie Sequenzierungs- und PCR-Volumina annimmt, und ob sie den Nachfragepool durch Interviews über Regionen hinweg validiert, bevor die Gesamtwerte festgelegt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 50,96 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 109,68 Milliarden USD (2024) | Verwendet einen breiteren Umfang, der weite Reagenzienfamilien und verwandte Laborworkflow-Inputs unter Biotechnologie-Reagenzien zusammenfasst, und verankert das Modell an einem Basisjahr 2024, was den vergleichbaren Warenkorb im Vergleich zu einer reinen Verbrauchsmaterialien-Abgrenzung überzeichnen kann. |

| Branchenverlag B | 46,61 Milliarden USD (2024) | Vermischt Reagenzien mit Kits und wendet ein anderes Wachstumsfenster an, was die Jahr-zu-Jahr-Vergleichbarkeit verändert, und der niedrigere Wert kann auch eine engere Kategorieabdeckung mit weniger Anpassung an die zunehmende Nutzung von Hochdurchsatz-Molekular-Workflows widerspiegeln. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch das, was als Reagenz gezählt wird, sowie durch die Wahl des Basisjahres und die Preisentwicklung. Wenn der Umfang spezifisch auf Verbrauchsreagenzien beschränkt bleibt und der Nachfragepool anhand realer Workflow-Aktivität überprüft wird, lässt sich die endgültige Zahl leichter nachvollziehen und über Regionen hinweg reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Biotechnologie-Reagenzien?

Er wurde im Jahr 2026 auf 50,96 Milliarden USD geschätzt und soll bis 2031 einen Wert von 69,98 Milliarden USD erreichen.

Welcher Reagenztyp dominiert den Marktumsatz?

Biowissenschaftliche Reagenzien hielten im Jahr 2025 einen Umsatzanteil von 55,10 % und profitierten von der weit verbreiteten Nutzung in PCR und Sequenzierung.

Warum wachsen Auftragsforschungsorganisationen schneller als interne Pharmalabore?

Arzneimittelentwickler lagern zunehmend spezialisierte Analytik aus, was Auftragsforschungsorganisationen eine prognostizierte CAGR von 9,55 % bis 2031 beschert.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Der Asien-Pazifik-Raum führt mit einer CAGR von 9,15 %, unterstützt durch politische Anreize und wachsende CDMO-Kapazitäten.

Wie beeinflusst KI die Reagenzienentwicklung?

KI-Plattformen prognostizieren optimale Reagenzformulierungen, verkürzen Designzyklen und steigern die Nachfrage nach automatisierungsgerechten Kits.

Was sind die wichtigsten Hürden für neue Reagenzienanbieter?

Die Erlangung multiregionaler Qualitätszertifizierungen und der Aufbau belastbarer Lieferketten erhöhen die Kosten und verzögern den Markteintritt.

Seite zuletzt aktualisiert am: