Marktgröße und Marktanteil für gezieltes Sequenzieren und Resequenzieren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

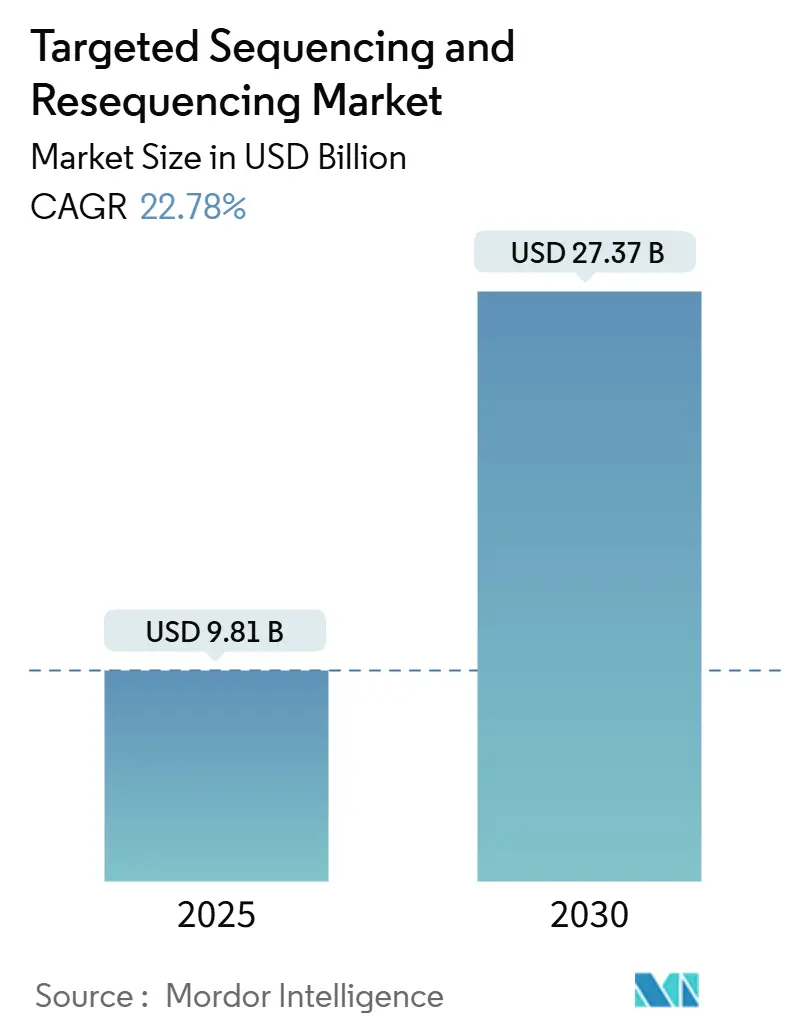

| Marktgröße (2025) | 9.81 Milliarden US-Dollar |

| Marktgröße (2030) | 27.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gezieltes Sequenzieren und Resequenzieren von Mordor Intelligence

Die Marktgröße für gezieltes Sequenzieren und Resequenzieren wird im Jahr 2025 auf 9,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 27,37 Milliarden USD erreichen, bei einer CAGR von 22,78 % während des Prognosezeitraums (2025–2030).

Beschleunigte Kostensenkungen bei der Sequenzierung der nächsten Generation, klarere Vorschriften für Begleitdiagnostika und CRISPR-basierte Anreicherungs-Workflows erweitern den routinemäßigen klinischen Einsatz dieser Technologien. Illuminas NovaSeq X senkte die Rohverbrauchsmaterialkosten im Jahr 2024 auf 200 USD pro Genom, während Ultima Genomics die Herstellungskosten durch ungepunktete Flusszellen um weitere 30 % reduzierte. Die Onkologie bleibt der Anker für das Testvolumen, doch genomische Neugeborenen-Screening-Pilotprojekte und Programme für seltene Erkrankungen erweitern die Kundenbasis. Der regionale Schwung verlagert sich, da Laboratorien im asiatisch-pazifischen Raum Präzisionsmedizin-Dienstleistungen ausbauen und preissensibles pharmazeutisches Outsourcing anziehen. Der Wettbewerbsdruck steigt, da Element Biosciences, Oxford Nanopore und andere Herausforderer Lücken bei Preis, Leselänge und Workflow-Automatisierung ins Visier nehmen.

Wichtigste Erkenntnisse des Berichts

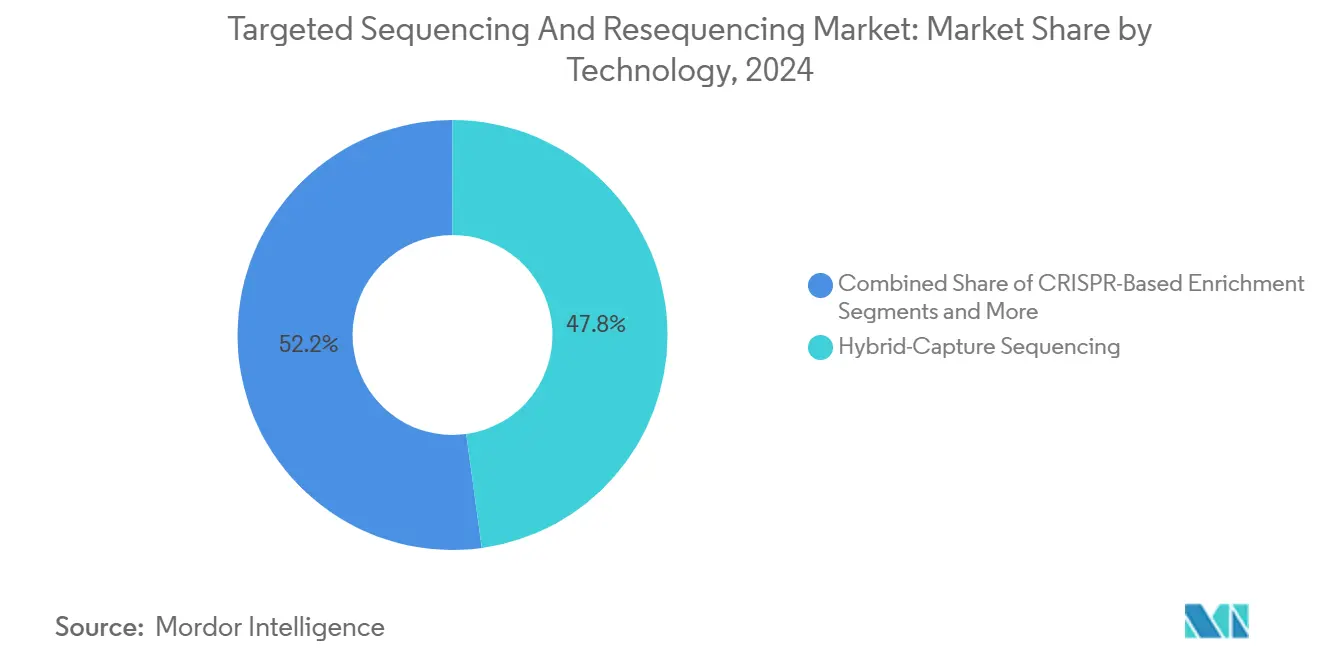

- Nach Technologie hielt die Hybrid-Capture-Sequenzierung im Jahr 2024 einen Marktanteil von 47,82 % am Markt für gezieltes Sequenzieren und Resequenzieren, während die CRISPR-basierte Anreicherung mit einer CAGR von 26,36 % bis 2030 das stärkste Wachstum verzeichnen dürfte.

- Nach Probentyp dominierte DNA im Jahr 2024 mit einem Umsatzanteil von 69,42 %, während die RNA-Sequenzierung voraussichtlich mit einer CAGR von 25,87 % bis 2030 beschleunigt wachsen wird.

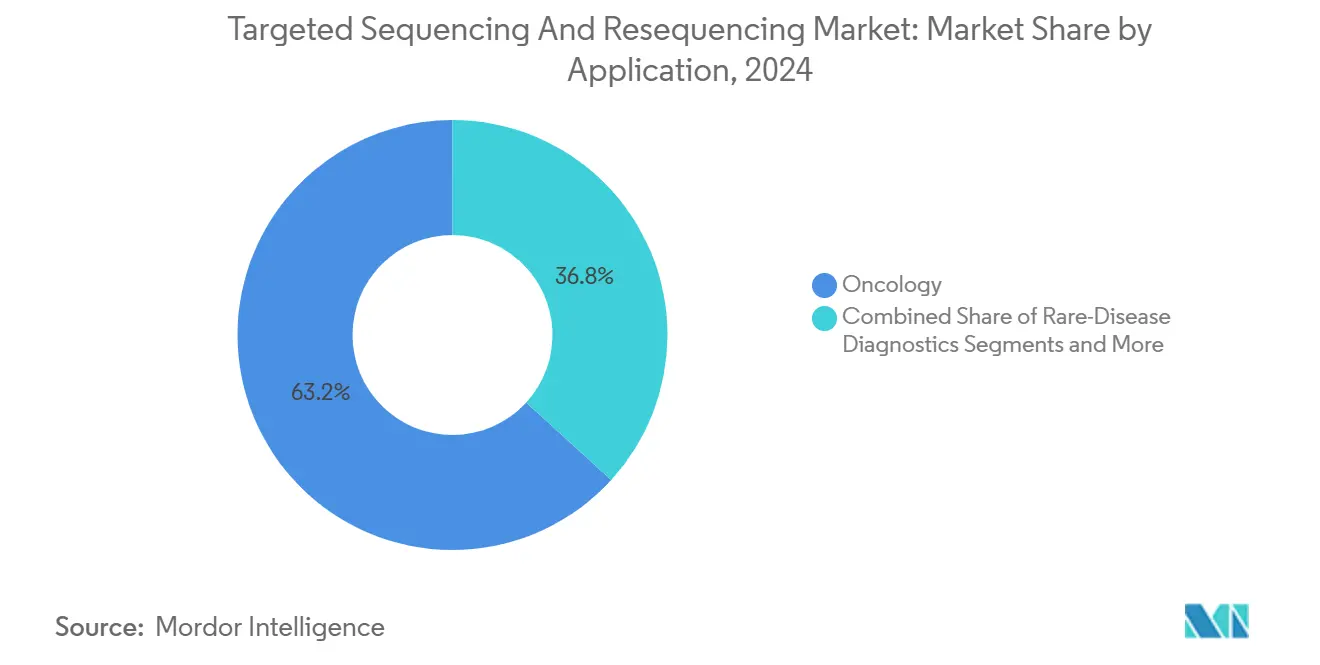

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 63,22 % des Marktes für gezieltes Sequenzieren und Resequenzieren auf die Onkologie, während die Diagnostik seltener Erkrankungen voraussichtlich mit einer CAGR von 24,78 % bis 2030 wachsen wird.

- Nach Endnutzer führten klinische und diagnostische Laboratorien im Jahr 2024 mit einem Anteil von 56,86 %, während pharmazeutische und Biotechnologieunternehmen voraussichtlich die höchste CAGR von 24,63 % von 2024 bis 2030 verzeichnen werden.

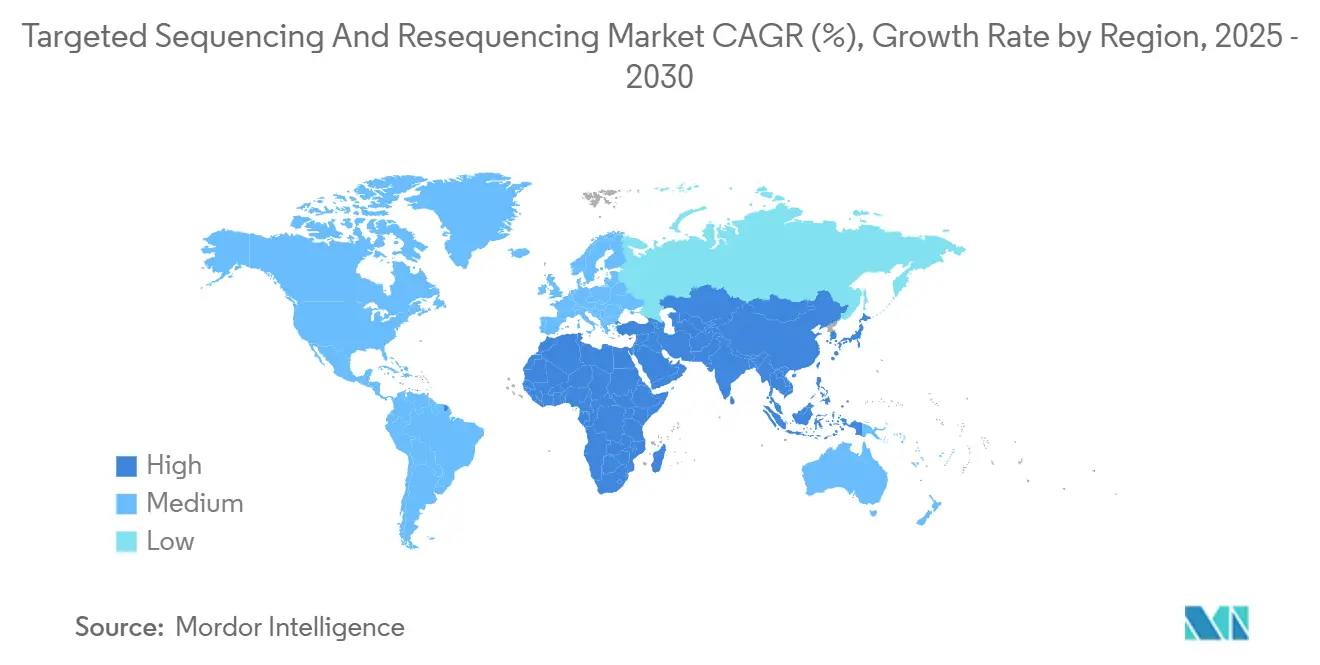

- Nach Geografie trug Nordamerika im Jahr 2024 41,23 % des Umsatzes bei; der asiatisch-pazifische Raum soll im Prognosezeitraum mit einer CAGR von 24,33 % wachsen.

Globale Markttrends und Erkenntnisse für gezieltes Sequenzieren und Resequenzieren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende NGS-Kosten und Durchsatzgewinne | +4.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Onkologie-Panel-Tests in klinischen Laboratorien | +3.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Zulassungen für Begleitdiagnostika | +3.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweiterte Kostenerstattung für erbliche Krebspanels | +2.7% | Nordamerika, ausgeweitet auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| CRISPR-Cas-basierte Zielanreicherungs-Workflows | +2.9% | Global, frühe Einführung in Forschungszentren | Langfristig (≥ 4 Jahre) |

| Ausweitung von genomischen Neugeborenen-Screening-Pilotprojekten | +2.1% | Vereinigtes Königreich, Vereinigte Staaten, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende NGS-Kosten und Durchsatzgewinne

Rasante Kostenkompression macht breite Panels wirtschaftlich vergleichbar mit Einzelgen-Assays. Ultima Genomics erreichte im Jahr 2024 Gesamtgenomkosten von unter 100 USD, und Illuminas NovaSeq X senkte die Kosten pro Probe im Vergleich zu früheren Systemen um 60 %.[1]Labcorp, "Labcorp erweitert die Zusammenarbeit mit Ultima Genomics," Labcorp, labcorp.com Labcorp skalierte das molekulare Resterkrankungstesting nach einer Partnerschaft mit Ultima Genomics und zeigte damit, wie niedrigere Verbrauchsmaterialausgaben neue klinische Dienstleistungen erschließen. Höhere Spurdichten verkürzen die Laufzeiten und verbessern die Durchlaufzeiten, die früher zugunsten der PCR ausfielen. Kosten- und Geschwindigkeitsgewinne helfen Krankenhäusern gemeinsam, umfassendes Profiling in routinemäßige onkologische Behandlungspfade zu integrieren. Diese Dynamiken bilden die Grundlage für ein nachhaltiges zweistelliges Wachstum im Markt für gezieltes Sequenzieren und Resequenzieren.

Zunehmende Onkologie-Panel-Tests in klinischen Laboratorien

Therapierichtlinien erfordern nun die gleichzeitige Analyse mehrerer Gene, was Laboratorien dazu veranlasst, serielle Einzelmarker-Tests durch Pan-Krebs-Panels zu ersetzen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde klassifizierte NGS-Tumorprofilierungs-Assays im Jahr 2024 als Klasse-II-Geräte, klärte die Validierungserwartungen und beschleunigte die Einführung.[2]Lebensmittel- und Arzneimittelbehörde, "21 CFR 866.6080—NGS-Tumorprofilierungstest," US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov FoundationOne CDx umfasst bereits 300 Gene und trägt sieben Begleitindikationen für Brustkrebs, was die Breite veranschaulicht, die Kliniker fordern.[3]Foundation Medicine, ''FDA genehmigt FoundationOne Liquid CDx für den PIK3CA-Nachweis," Foundation Medicine, foundationmedicine.com Fortschritte bei der Flüssigbiopsie ermöglichen eine iterative Überwachung ohne erneute Gewebebiopsie, und KI-Interpretationswerkzeuge reduzieren den Informatiksaufwand für Pathologieteams. Insgesamt steigern diese Faktoren das routinemäßige Panel-Bestellvolumen in onkologischen Kliniken weltweit.

Regulatorische Zulassungen für Begleitdiagnostika

Die beschleunigten Zulassungswege der US-amerikanischen Lebensmittel- und Arzneimittelbehörde ermutigen Arzneimittelentwickler, Studien eng an genomische Biomarker zu knüpfen und damit die Nachfrage nach validierten Panels zu steigern – FoundationOne Liquid CDx erhielt im Jahr 2024 die Zulassung für den Nachweis von PIK3CA-Mutationen bei Brustkrebspatientinnen, die eine Inavolisib-Therapie erhalten. Die parallele Überprüfung durch die Europäische Arzneimittel-Agentur harmonisiert die Standards in den wichtigsten Märkten und erweitert die kommerzielle Reichweite. Die zunehmende Komplexität größerer Panels erhöht den Compliance-Aufwand und begünstigt Anbieter mit umfangreichen Regulierungsteams. Anforderungen an Real-World-Evidenz bevorzugen zudem Unternehmen, die longitudinale genomische Datensätze verwalten. Diese Dynamiken verleihen dem Markt für gezieltes Sequenzieren und Resequenzieren insgesamt zusätzlichen Schwung.

CRISPR-Cas-basierte Zielanreicherungs-Workflows

Programmierbare CRISPR-Leitsequenzen liefern eine höhere Spezifität in GC-reichen oder repetitiven Loci, bei denen Hybrid-Capture-Panels Schwierigkeiten haben. Anpassungszyklen werden in Tagen statt in den Wochen gemessen, die für die Sondensynthese benötigt werden, was schnell voranschreitende Forschungsprojekte begünstigt. Die Integration mit Langlesegeräten verbessert die Erkennung struktureller Varianten, die kurze Lesevorgänge übersehen. Maschinelles Lernen optimiert nun die Leitsequenzauswahl für mehr Effizienz und hebt die Leistungsobergrenzen weiter an. Die Lizenzkomplexität rund um grundlegende Patente kann die breite Kommerzialisierung verlangsamen, doch frühe Anwender in translationalen Laboratorien weiten die Anwendungsfälle aus. Diese Vorteile positionieren die CRISPR-Anreicherung für überproportionales Wachstum innerhalb der Branche für gezieltes Sequenzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Geräte und Servicevertragkosten | -2.8% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Bioinformatik-Fachkräften und Datenengpässe | -3.2% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Patentpool-Lizenzbeschränkungen für Hybrid-Capture-Sonden | -1.9% | Global, konzentriert auf wettbewerbsintensive Märkte | Langfristig (≥ 4 Jahre) |

| Proben-Qualitätskontrollausfälle in FFPE-Geweben, die hohe Wiederholungsraten verursachen | -2.1% | Global, stärkere Auswirkungen in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Servicevertragkosten

Sequenziergeräte, Automatisierungslinien und jährliche Serviceverträge erfordern Investitionen, die viele Krankenhäuser und regionale Laboratorien bei den aktuellen Testvergütungen nicht rechtfertigen können. Aufgeschobene Käufe verlängern die Ersatzzyklen und verlangsamen die Einführung in mittelgroßen Einrichtungen. Leasingmodelle erleichtern die Vorabkosten, erhöhen jedoch die Lebenszykluskosten und belasten die Budgets. Käufer in Schwellenmärkten sehen sich mit Einfuhrzöllen und begrenzten Finanzierungsmöglichkeiten konfrontiert, was die digitale Kluft vergrößert. Diese Hürden dämpfen das kurzfristige Wachstum, auch wenn die Technologiekosten sinken.

Mangel an Bioinformatik-Fachkräften und Datenengpässe

Klinische Laboratorien berichten von einer Vakanzrate von 40 % für qualifizierte Genomanalysten, was die Dateninterpretation zum primären operativen Engpass macht. Die Qualifikationslücke treibt Gehaltsinflation und Personalfluktuation an, mit denen kleine Laboratorien nicht mithalten können. Cloud-Plattformen verlagern den Rechenbedarf, doch Vorschriften erfordern weiterhin menschliche Genehmigungen, was den Arbeitsdruck aufrechterhält. Die Datenspeicherung für Gesamtgenom-Pipelines belastet IT-Budgets, insbesondere wenn Aufbewahrungsrichtlinien eine mehrjährige Archivierung vorschreiben. Sofern die Personalentwicklung nicht beschleunigt wird, werden Informatikbeschränkungen die Expansion im Markt für gezieltes Sequenzieren und Resequenzieren dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: CRISPR erschüttert die Dominanz der Hybrid-Capture-Sequenzierung

Die Hybrid-Capture-Sequenzierung hielt im Jahr 2024 einen Anteil von 47,82 % am Markt für gezieltes Sequenzieren und Resequenzieren und unterstreicht damit ihre lange Validierungsgeschichte in klinischen Laboratorien. Diese Technologie bildet das Fundament für Multigene-Onkologie-Panels und verfügt über eine breite installierte Basis automatisierungsfähiger Protokolle. Dennoch expandiert die CRISPR-basierte Anreicherung mit einer CAGR von 26,36 % bis 2030, und ihr Schwung ist in translationalen Zentren sichtbar, die Panels regelmäßig für neue Biomarker aktualisieren. Die überlegene On-Target-Rate der durch Leit-RNA gesteuerten Spaltung verbessert die Leistung in GC-reichen Loci, während kürzere Designzyklen es Forschern ermöglichen, schnell umzuschwenken, wenn neue Gene in Arzneimittel-Pipelines eintreten. Anbieter bündeln nun KI-Software, die die Leitsequenzeffizienz vorhersagt, wodurch Nasslab-Iterationen reduziert und die Zeit bis zum Ergebnis verkürzt werden.

Workflow-Innovationen gestalten auch die Wirtschaftlichkeit neu. Im Jahr 2025 berichteten mehrere Kerneinrichtungen von einem Rückgang der Verbrauchsmaterialausgaben um 40 %, nachdem sie Assays für repetitive Regionen von der Hybrid-Capture-Sequenzierung auf die CRISPR-Anreicherung umgestellt hatten – eine Einsparung, die die Durchsatzgewinne der gemusterten Flusszellen des NovaSeq X verstärkte. Unterdessen behält die Amplikon-Sequenzierung ihre Nische für Hotspot-Mutationstests, bei denen die Panel-Größen unter 50 Kilobasen liegen und die Durchlaufzeit unter 24 Stunden bleiben muss. Molekulare Inversions-Sonden unterstützen weiterhin große populationsgenetische Studien, da das zirkuläre Capture-Design die Reagenzkosten pro Probe im großen Maßstab senkt. Insgesamt halten diese Kräfte die Technologiediversifizierung hoch, auch wenn CRISPR innerhalb des Marktes für gezieltes Sequenzieren und Resequenzieren inkrementelle Anteile gewinnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: RNA-Wachstum beschleunigt sich trotz DNA-Dominanz

DNA hielt im Jahr 2024 einen beherrschenden Anteil von 69,42 % am Markt für gezieltes Sequenzieren und Resequenzieren, was auf ausgereifte regulatorische Leitlinien und eine stabile Kostenerstattung für den Variantennachweis in der Onkologie zurückzuführen ist. Krankenhäuser stützen sich zudem auf bestehende DNA-Extraktions-Workflows, was den Aufwand für das Änderungsmanagement minimiert. Dennoch schreitet die RNA-Sequenzierung rasch voran und wächst mit einer CAGR von 25,87 %, da Arzneimittelentwickler Expressionssignaturen suchen, die das Ansprechen auf Immuntherapien vorhersagen. Pharmazeutische Sponsoren integrieren nun transkriptomische Endpunkte in Phase-II-Studien und erzeugen damit eine konsistente Nachfrage nach klinisch validierten RNA-Workflows. Die Kosten pro Probe bleiben aufgrund der ribosomalen RNA-Depletion und der Qualitätskontrollschritte höher als bei DNA; dennoch sind Sponsoren bereit, den Aufpreis zu zahlen, wenn Genexpressionsdaten Entscheidungen über Fortführung oder Abbruch beschleunigen.

Technische Fortschritte verringern den Abstand. Enzymatische Reparaturkits, die Formalin-Quervernetzungen in FFPE-RNA rückgängig machen, erhöhten die verwertbaren Lesezählungen im Jahr 2024 um 30 % und verbesserten die Bestehensquoten für Archivproben. Zellfreie RNA-Protokolle wurden in frühen Anwenderkliniken eingeführt, wo die nicht-invasive Überwachung der Allotransplantat-Abstoßung die Biopsiefrequenz bei Nierentransplantatempfängern reduzierte. Oxford Nanopores Duplex-Lesevorgänge senkten die Fehlerquoten weiter und ermutigten Laboratorien, Langles-RNA für den Nachweis von Fusionsgenen zu testen. Diese Fortschritte treiben RNA bis 2030 gemeinsam in Richtung eines zweistelligen Anteils und stärken das langfristige Wachstumsprofil des Marktes für gezieltes Sequenzieren und Resequenzieren.

Nach Anwendung: Diagnostik seltener Erkrankungen fordert die Führungsposition der Onkologie heraus

Die Onkologie entsprach im Jahr 2024 einem Anteil von 63,22 % am Markt für gezieltes Sequenzieren und Resequenzieren, angetrieben durch leitliniengebundene Kostenerstattung und den routinemäßigen Einsatz von Multigene-Panels bei der Auswahl von Therapien für solide Tumoren. Das Volumen profitiert auch von der zunehmenden Einführung von Flüssigbiopsien, die es Klinikern ermöglichen, die Tumorentwicklung zu verfolgen, ohne wiederholte Gewebeentnahmen zu erfordern. Die Diagnostik seltener Erkrankungen verzeichnet jedoch mit einer CAGR von 24,78 % das stärkste Wachstum, angetrieben durch genomische Neugeborenen-Screening-Pilotprojekte und erweiterte Orphan-Drug-Pipelines. US-amerikanische Kostenträger übernehmen nun die Kosten für die Trio-basierte Exom-Sequenzierung bei Säuglingen auf neonatalen Intensivstationen, was voraussichtlich das Testvolumen in regionalen Kinderkrankenhäusern steigern wird.

Programme für seltene Erkrankungen haben auch strategische Bedeutung für pharmazeutische Unternehmen, da genomische Diagnosen Patienten in Studien zu gezielten Therapien lenken. Dieser Kreislauf erklärt, warum Biotech-Sponsoren Sequenzierungskosten in frühen Zugangsprogrammen übernehmen. Tests im Bereich der reproduktiven Gesundheit werden weiterhin stetig eingeführt und gehen über Aneuploidie hinaus zu erblichen Einzelgenerkrankungen. Unterdessen bleibt die Agrigenomik ein spezialisierter, aber dauerhafter Umsatzstrom für Dienstleister, die außerhalb des regulierten klinischen Bereichs tätig sind. Insgesamt hält diese Mischung die Onkologie dominant, gibt jedoch schrittweise Anteile ab, da aufkommende Anwendungen die Kundenbasis des Marktes für gezieltes Sequenzieren und Resequenzieren erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einführung durch Pharma und Biotech beschleunigt sich

Klinische und diagnostische Laboratorien hielten im Jahr 2024 einen Anteil von 56,86 % am Markt für gezieltes Sequenzieren und Resequenzieren, gestützt durch etablierte Kostenträgerverträge und CLIA-zertifizierte Workflows. Die routinemäßige Bestellung von erblichen Krebspanels und Profilen solider Tumoren füllt die Sequenzierkapazität in diesen Laboratorien. Pharmazeutische und Biotechnologieunternehmen sind jedoch die am schnellsten wachsenden Kunden mit einer CAGR von 24,63 %, da biomarker-stratifizierte Studien nun onkologische Pipelines dominieren. Sponsoren führen häufig Tumor-Normal-Sequenzierungen zu Beginn durch, führen longitudinale Flüssigbiopsien durch und erstellen RNA-Expressionspanels – alles innerhalb derselben Studie – was die Probennachfrage vervielfacht.

Akademische Zentren bleiben Vorreiter der Methodenentwicklung, sehen sich jedoch mit Finanzierungsbeschränkungen durch Förderzyklen konfrontiert, die ihren absoluten Umsatzbeitrag dämpfen. Auftragsforschungsorganisationen füllen die Lücke, indem sie mehrjährige Sequenzierverträge gewinnen, die an die Durchführung von Phase-III-Studien geknüpft sind. GeneDx' Kauf von Fabric Genomics im April 2025 für 33 Millionen USD veranschaulicht den Drang, KI-Interpretation zu internalisieren und damit Berichte zu ermöglichen, die regulatorische Fristen einhalten, ohne den Personalbestand zu erweitern. Die Endnutzerdynamik stärkt daher die Volumendiversifizierung, ein Vorteil, der den Jahresumsatz für Lieferanten im Markt für gezieltes Sequenzieren und Resequenzieren stabilisiert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 41,23 % des Umsatzes und ist damit der größte regionale Block innerhalb der Marktgröße für gezieltes Sequenzieren und Resequenzieren. Die US-amerikanische Landschaft profitierte von der erweiterten Medicare-Abdeckung für erbliche Krebserkrankungen und der standardisierten Aufsicht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde über laborentwickelte Tests. Diese Maßnahmen senkten die Einführungshürden und boten Kostenerstattungssicherheit, was mittelgroße Krankenhäuser dazu veranlasste, Geräte mit mittlerem Durchsatz zu installieren. Die Region sieht sich jedoch mit Lohninflation für Bioinformatik-Fachkräfte konfrontiert, was die Gesamttestkosten erhöht und einige Outsourcing-Aktivitäten zu kostengünstigeren Anbietern im Ausland verlagert. Die Stärkung US-amerikanischer Begleitdiagnostik-Einreichungen gewährleistet dennoch eine dauerhafte inländische Pipeline neuer Panels.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und expandiert mit einer CAGR von 24,33 %, da nationale Präzisionsmedizin-Initiativen skalieren. BGI Genomics aus China erholte sich nach früherer regulatorischer Überprüfung und nutzte exportkonforme DNBSEQ-Instrumente, um Ausschreibungen in Südostasien zu gewinnen. Japans Kostenerstattung für tumoragnostische Panels und die Erweiterung der nationalen Biobank Südkoreas weiten das adressierbare Volumen weiter aus. Indiens Auftragsforschungssektor bietet globalen Pharmaunternehmen kosteneffiziente genomische Tests an und leitet Studienproben um, die früher in US-amerikanische Zentrallaboratorien flossen. Regionale Vielfalt führt zu regulatorischer Fragmentierung, doch lokale Validierungsstudien übernehmen zunehmend globale Qualitätsrahmen, was den Markteintritt erleichtert. Diese Trends positionieren den asiatisch-pazifischen Raum insgesamt für inkrementelle Anteilsgewinne im Markt für gezieltes Sequenzieren und Resequenzieren.

Europa behält einen stetigen Schwung, der durch die synchronisierte Überprüfung von Arzneimitteln und Begleitdiagnostika durch die Europäische Arzneimittel-Agentur unterstützt wird. Nationale Gesundheitstechnologie-Bewertungsgremien in Deutschland und Frankreich erkennen nun die Budgetauswirkungen des genomischen Profilings über die Onkologie hinaus an und eröffnen Wege für Kardiogenomik- und Stoffwechselstörungs-Panels. Langsameres Wirtschaftswachstum schränkt jedoch die Investitionsbudgets ein und verzögert die Erneuerungszyklen für Instrumente. Lateinamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen jedoch steigende Importvolumina für Reagenzmietsysteme, die die Vorabausgaben minimieren. Insgesamt tragen diese Regionen zur Diversifizierung bei, die Währungs- oder politische Schocks abfedert, die eine einzelne Geografie betreffen.

Wettbewerbslandschaft

Der Markt für gezieltes Sequenzieren und Resequenzieren weist eine moderate Konzentration auf. Illumina, Thermo Fisher Scientific und Agilent kontrollierten gemeinsam etwa die Hälfte des Reagenzumsatzes im Jahr 2024, doch Herausforderer schließen die Lücke. Element Biosciences sammelte im Jahr 2024 277 Millionen USD ein, um eine Sequenzierung-durch-Synthese-Chemie zu kommerzialisieren, die darauf ausgelegt ist, Illumina-Patente zu umgehen, und übt damit Druck auf die Verbrauchsmaterialpreise aus. Oxford Nanopore und Pacific Biosciences dominieren die Langles-Nische und lösen strukturelle Varianten und vollständige RNA-Isoformen auf. Patentstreitigkeiten bleiben aktiv; Illumina ficht weiterhin die Einreichungen von Element Biosciences im Zusammenhang mit der Farbstoff-Terminator-Spaltung an, während BGIs US-amerikanische Tochtergesellschaft mit Unterlassungsverfügungen konfrontiert ist, die bestimmte Flusszellen-Importe einschränken.

Strategische Schritte unterstreichen die vertikale Integration. Illuminas Übernahme von SomaLogic im Juni 2025 für 425 Millionen USD erweitert seine Multiomik-Reichweite in die Proteomik und zielt darauf ab, den Reagenz-Durchsatz über DNA- und Protein-Assays hinweg zu sichern. Singular Genomics akzeptierte im Dezember 2024 ein Übernahmeangebot von Deerfield Management zu 20 USD pro Aktie, ein Geschäft, das Mittel bereitstellt, um die klinisch validierte Validierung seines G4-Sequenziergeräts abzuschließen. MGI Techs Partnerschaft mit SeqOne im Jahr 2024 integriert die tertiäre Analyse in seinen Bioinformatik-Stack und adressiert den Informatikengpass, der viele mittelvolumige Laboratorien verlangsamt. Diese Maßnahmen deuten auf ein Rennen hin, End-to-End-Workflows im Markt für gezieltes Sequenzieren und Resequenzieren zu besitzen.

Die Preisstrategie entwickelt sich weiter. Größere Anbieter bieten Reagenzmietsverträge an, die Instrumente, Service und Software in Kosten pro Probe bündeln, wodurch Investitionskosten in Betriebskosten umgewandelt und Kunden an mehrjährige Vereinbarungen gebunden werden. Kleinere Neueinsteiger kontern mit modularen Plattformen, die proprietäre Verbrauchsmaterialien vermeiden und preissensible Laboratorien in Schwellenmärkten ansprechen. Software-Spezialisten wie DNAnexus und Intelliseq sind unverzichtbare Partner; ihre Cloud-Pipelines verkürzen die Analysedurchlaufzeit von Tagen auf Stunden und erfüllen dabei die HIPAA- und DSGVO-Compliance. Die Wettbewerbspositionierung hängt daher nicht nur von der Lesegenauigkeit oder den Kosten ab, sondern von der Ökosystembreite, die den täglichen Laborbetrieb im Markt für gezieltes Sequenzieren und Resequenzieren vereinfacht.

Marktführer in der Branche für gezieltes Sequenzieren und Resequenzieren

Agilent Technologies Inc.

BGI Genomics Co., Ltd.

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Illumina übernahm SomaLogic für bis zu 425 Millionen USD, um mit der SomaScan-Plattform in die Proteomik zu expandieren.

- April 2025: Illumina und Tempus AI gingen eine strategische Partnerschaft ein, um die Einführung KI-gesteuerter NGS-Tests zu beschleunigen.

- April 2025: GeneDx schloss die Übernahme von Fabric Genomics für 33 Millionen USD ab, um dezentralisierte KI-gestützte Tests zu skalieren.

Umfang des globalen Berichts über den Markt für gezieltes Sequenzieren und Resequenzieren

| Hybrid-Capture-Sequenzierung |

| Amplikon-Sequenzierung |

| CRISPR-basierte Anreicherung |

| Molekulare Inversions-Sonden |

| DNA |

| RNA |

| Onkologie |

| Diagnostik seltener Erkrankungen |

| Reproduktive Gesundheit und nicht-invasive Pränataldiagnostik |

| Agrigenomik und Pflanzenzüchtung |

| Überwachung von Infektionskrankheiten |

| Akademische und Forschungseinrichtungen |

| Klinische und diagnostische Laboratorien |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen und Dienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Hybrid-Capture-Sequenzierung | |

| Amplikon-Sequenzierung | ||

| CRISPR-basierte Anreicherung | ||

| Molekulare Inversions-Sonden | ||

| Nach Probentyp | DNA | |

| RNA | ||

| Nach Anwendung | Onkologie | |

| Diagnostik seltener Erkrankungen | ||

| Reproduktive Gesundheit und nicht-invasive Pränataldiagnostik | ||

| Agrigenomik und Pflanzenzüchtung | ||

| Überwachung von Infektionskrankheiten | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Klinische und diagnostische Laboratorien | ||

| Pharmazeutische und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen und Dienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für gezieltes Sequenzieren und Resequenzieren bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 9,81 Milliarden USD im Jahr 2025 auf 27,37 Milliarden USD bis 2030 expandiert, was einer CAGR von 22,78 % entspricht.

Welche Technologie gewinnt am schnellsten Marktanteile?

Die CRISPR-basierte Anreicherung ist das am schnellsten wachsende Segment und expandiert mit einer CAGR von 26,36 %, da sie die Einschränkungen der Hybrid-Capture-Sequenzierung überwindet.

Warum zieht der asiatisch-pazifische Raum die Aufmerksamkeit von Sequenzierungsanbietern auf sich?

Staatlich finanzierte Präzisionsmedizin-Initiativen, eine große Bevölkerungsgröße und niedrigere Betriebskosten treiben eine CAGR von 24,33 % in der Region an.

Was ist der wichtigste operative Engpass für Laboratorien?

Eine Vakanzrate von 40 % für qualifizierte Bioinformatik-Mitarbeiter verursacht Verzögerungen bei der Datenanalyse trotz Verbesserungen bei Cloud-Pipelines.

Wie nutzen pharmazeutische Unternehmen das gezielte Sequenzieren?

Sponsoren integrieren Multigene-DNA- und RNA-Panels in klinische Studien, um Patienten zu stratifizieren, das Therapieansprechen zu überwachen und die Zeitpläne für die Arzneimittelzulassung zu beschleunigen.

Seite zuletzt aktualisiert am: