Größe und Marktanteil des asiatisch-pazifischen Marktes für Echtzeitzahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

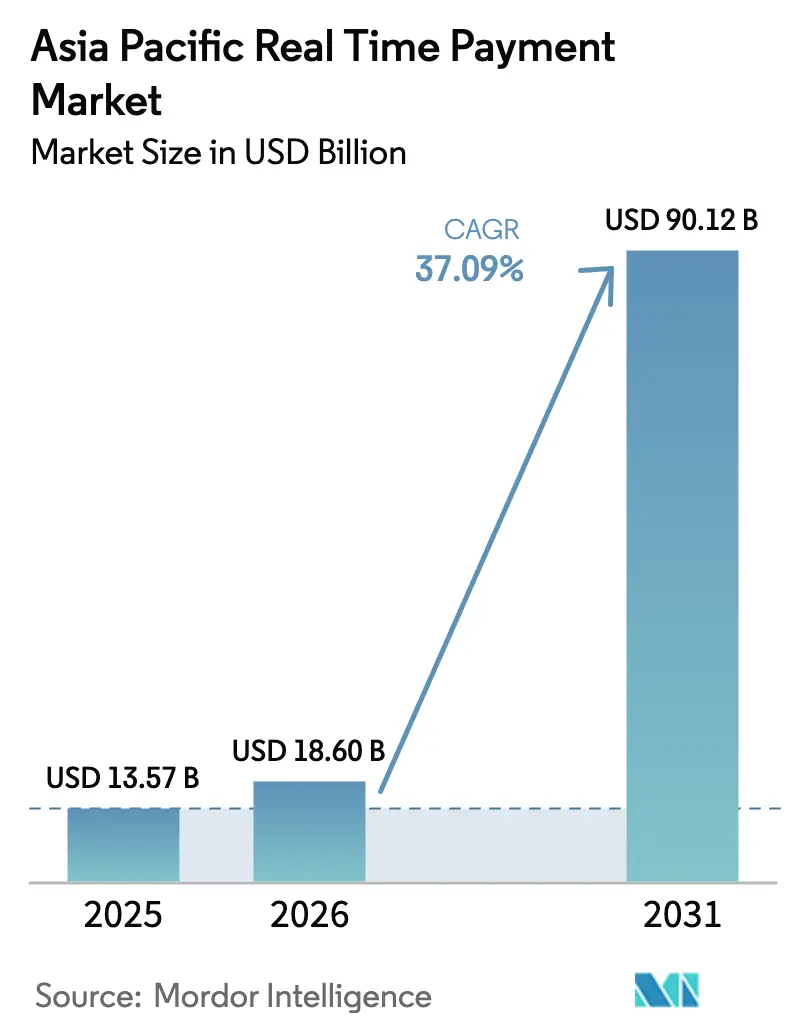

| Marktgröße im Basisjahr (2025) | 13.57 Milliarden US-Dollar |

| Marktgröße (2026) | 18.60 Milliarden US-Dollar |

| Marktgröße (2031) | 90.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.09% CAGR |

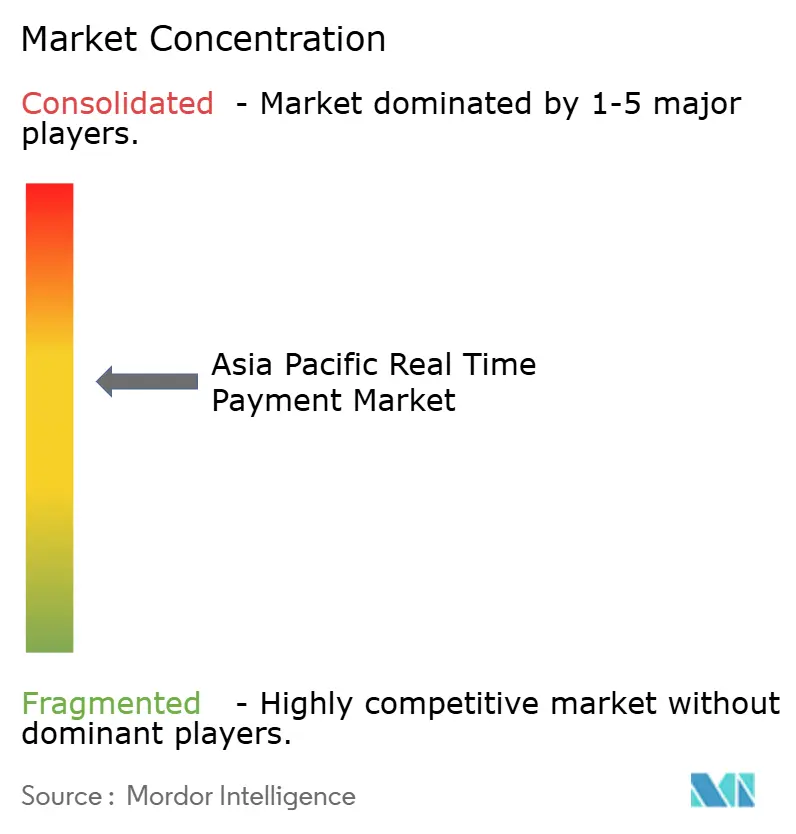

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Echtzeitzahlungen von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für Echtzeitzahlungen wird voraussichtlich von USD 13,57 Milliarden im Jahr 2025 auf USD 18,6 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 37,09 % über den Zeitraum 2026–2031 USD 90,12 Milliarden erreichen. Robustes Transaktionswachstum – 185,8 Milliarden in Echtzeit verarbeitete Überweisungen im Jahr 2023 – bestätigt, dass die Region zum globalen Epizentrum der Innovation im Bereich sofortiger Zahlungen geworden ist.[1]IR Team, "Globale RTP-Volumina 2023," ir.com Die Expansion wird durch Infrastrukturprogramme des öffentlichen Sektors, die weit verbreitete Nutzung von Smartphones und die Verbreitung von QR-Code-Standards vorangetrieben, die Konto-zu-Konto-Zahlungen für Verbraucher intuitiv und für Händler kosteneffizient machen. Staatliche Anreize, die Händlerrabattgebühren abschaffen, die Einführung von ISO-20022-Messaging und der Aufstieg grenzüberschreitender Korridore wie der ASEAN-Regionalen Zahlungsvernetzung beschleunigen die kommerzielle Akzeptanz, insbesondere bei kleinen Unternehmen und E-Commerce-Verkäufern. Die Wettbewerbsdynamik variiert je nach Land: China behauptet seine Führungsposition durch Alipay und WeChat Pay, während Indiens offene UPI-Architektur den Wettbewerb mehrerer Anbieter aufrechterhält und das schnellste Volumenwachstum erzielt.

Wichtigste Erkenntnisse des Berichts

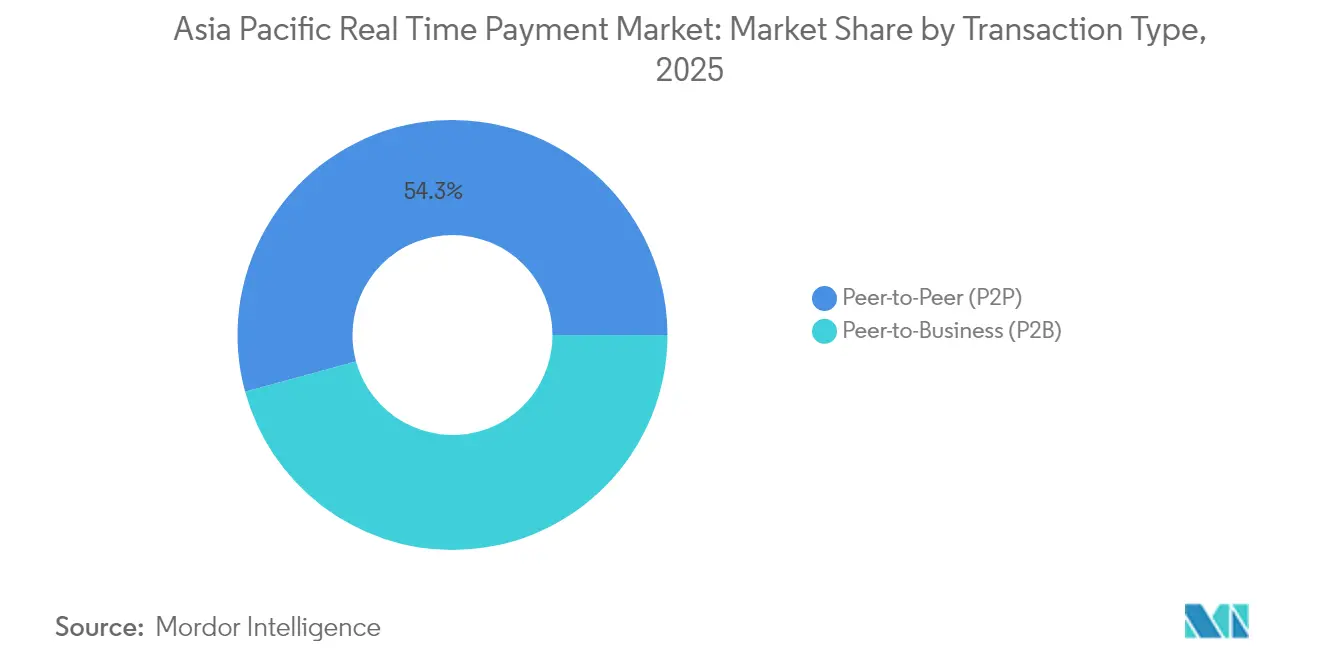

- Nach Transaktionstyp verzeichneten Peer-to-Business-Transaktionen mit einer CAGR von 44,32 % zwischen 2026 und 2031 die stärkste Expansion, während Peer-to-Peer-Überweisungen im Jahr 2025 einen Marktanteil von 54,25 % am asiatisch-pazifischen Markt für Echtzeitzahlungen hielten.

- Nach Komponente dominierten Plattformen und Lösungen im Jahr 2025 mit 67,15 % des Umsatzes, während Dienstleistungen aufgrund der steigenden Nachfrage nach API-Integration und Beratung zur Betrugsprävention voraussichtlich mit einer CAGR von 41,05 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Installationen im Jahr 2025 59,45 % der Marktgröße des asiatisch-pazifischen Marktes für Echtzeitzahlungen und werden bis 2031 voraussichtlich eine CAGR von 40,7 % verzeichnen.

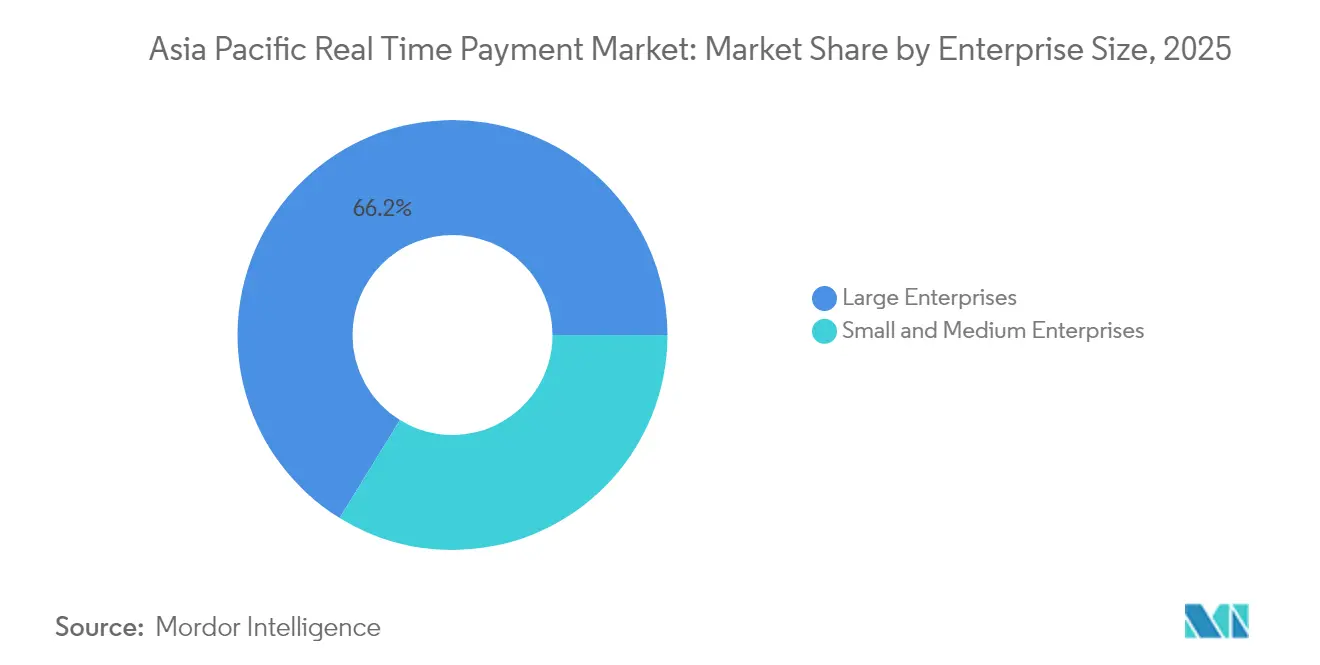

- Nach Unternehmensgröße werden kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 42,95 % wachsen und damit das Großunternehmenssegment übertreffen, obwohl sie weiterhin eine kleinere Umsatzbasis aufweisen.

- Nach Endnutzerbranche verzeichnet Einzel- und E-Commerce die höchste CAGR von 39,95 %, während Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 37,40 % behielten.

- Nach Geografie trug China im Jahr 2025 40,65 % des Umsatzes bei, und Indien wächst mit einer CAGR von 41,62 % – dem stärksten Tempo unter den großen Volkswirtschaften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Echtzeitzahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigte Einführung nationaler Sofortzahlungsinfrastrukturen in aufstrebenden APAC-Volkswirtschaften | +12.5% | Indien, Indonesien, Philippinen, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Mobile-First-Verbraucherbasis ermöglicht QR-Code- und App-basierte Echtzeitzahlungs-Ökosysteme | +8.7% | China, Indien, Kernmärkte Südostasiens | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte bargeldlose Initiativen wie Indiens digitale öffentliche Infrastruktur | +7.2% | Indien, China, Singapur, Thailand | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Echtzeitzahlungskorridore fördern die Händlerakzeptanz im E-Commerce | +5.1% | ASEAN+3, Australien-Neuseeland-Korridor | Mittelfristig (2–4 Jahre) |

| API-gesteuerte Open-Banking-Rahmenwerke senken Integrationsbarrieren für Echtzeitzahlungen | +3.8% | Singapur, Australien, Hongkong, Japan | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage von Plattformen der Gig-Economy und Gehalt-auf-Abruf-Plattformen | +2.1% | Städtische Zentren im gesamten asiatisch-pazifischen Raum, insbesondere China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung nationaler Sofortzahlungsinfrastrukturen in aufstrebenden APAC-Volkswirtschaften

Nationale Sofortzahlungssysteme transformieren die finanzielle Inklusion im aufstrebenden Asien. Indonesiens BI-FAST, das philippinische InstaPay und Malaysias Echtzeitzahlungsplattform veranschaulichen, wie Zentralbanken 24/7-Infrastrukturen nutzen, um Korrespondenznetzwerke zu umgehen, die Abwicklung von Tagen auf Sekunden zu verkürzen und das BIP durch verbesserte Cashflow-Geschwindigkeit anzukurbeln.[2]The Banker Editorial Board, "Nationale Sofortinfrastrukturen im aufstrebenden Asien," thebanker.com Thailands PromptPay macht mittlerweile 43,2 % der inländischen Zahlungen aus und zeigt, dass kostengünstiges Händler-Onboarding eine Massenakzeptanz ermöglichen kann. Pakistans Raast prognostiziert bis 2028 63,5 Millionen neu bankmäßig versorgte Bürger und unterstreicht den Zusammenhang zwischen Echtzeitzahlungsinfrastrukturen und sozialen Gerechtigkeitsergebnissen. In Indien, Brasilien, China, Thailand und Mexiko hoben Sofortzahlungen im Jahr 2023 ein inkrementelles BIP von USD 99,6 Milliarden an und bestätigten den makroökonomischen Multiplikatoreffekt, der mit der Echtzeit-Abwicklung einhergeht.[3]ACI Worldwide, "Prime Time for Real-Time 2024 Report," aciworldwide.com

Mobile-First-Verbraucherbasis ermöglicht QR-Code- und App-basierte Echtzeitzahlungs-Ökosysteme

Smartphones sind in ganz Asien allgegenwärtig und erschwinglich, und standardisierte QR-Spezifikationen machen sie zu leistungsstarken Zahlungsinstrumenten. In China wuchsen mobile Geldbörsen von einem Anteil von 3,5 % im Jahr 2011 auf 83 % im Jahr 2018 und verschafften App-basierten Zahlungen eine nahezu universelle Verbraucherreichweite. Indonesiens QRIS-Rahmenwerk harmonisiert zuvor fragmentierte Codes und ermöglicht es über 26 Millionen Händlern, inländische und grenzüberschreitende QR-Zahlungen auf kostengünstigen Geräten zu akzeptieren. Umfragen zeigen, dass 72 % der südostasiatischen Verbraucher im Jahr 2023 bargeldlose Zahlungen versuchten, wobei 79 % mobile Geldbörsen nutzten; die grenzüberschreitende QR-Interoperabilität, wie die Kambodscha-Japan-Bakong-JPQR-Verbindung, senkt die Überweisungskosten um weitere 80 % und verkürzt die Abwicklungszeiten auf 10 Sekunden.

Staatlich geführte bargeldlose Initiativen

Fiskal- und regulatorische Eingriffe haben die digitale Akzeptanz beschleunigt. Indiens Anreizpool von USD 180 Millionen für das Geschäftsjahr 2024–25 erstattet Händlern Gebühren für UPI-Transaktionen mit niedrigem Wert, eliminiert MDR-Gebühren und hält das Volumen im langen Ende des Mikro-Einzelhandels aufrecht. Japans bargeldlose Quote erreichte 2023 39,3 % und nähert sich dem 40-%-Meilenstein, den das Kabinett für Juni 2025 festgelegt hat. Chinas digitaler Yuan-Pilot – mit 1,8 Milliarden Geldbörsen und programmierbaren Geldfunktionen – erweitert Anwendungsfälle wie Vorauszahlungs-Treuhandkonten und smart-contract-verknüpfte Subventionen und stimmt die Geldpolitik auf digitale Wirtschaftsziele ab. Singapurs Zahlungsdienstleistungsgesetz schafft regulatorische Klarheit, die Fintech-gesteuerte unbemannte Zahlungsmodelle anzieht, einschließlich EV-Lade-Mikrokioske und automatisierte Gastronomieinstallationen.

Grenzüberschreitende Echtzeitzahlungskorridore fördern die Händlerakzeptanz im E-Commerce

Regionsweite Abwicklungskorridore beseitigen die Kosten- und Latenzbarrieren, die einst kleine Exporteure einschränkten. Das ASEAN-Rahmenwerk für regionale Zahlungsvernetzung verbindet Indonesien, Malaysia, die Philippinen, Singapur und Thailand und deckt bei vollständigem Betrieb Handelsströme ab, die 38 % des globalen Handels entsprechen. Die aktive PayNow-PromptPay-Brücke ermöglicht es singapurischen und thailändischen Verbrauchern bereits, in Echtzeit Geld zu senden, indem sie nur eine Mobiltelefonnummer als Proxy verwenden, und senkt die Gebühren im Vergleich zu SWIFT-basierten Überweisungen um bis zu 70 %. Indiens UPI wurde als erstes Nicht-ASEAN-System zum Projekt Nexus eingeladen und positioniert inländische Geldbörsen, um neue Kunden in vier südostasiatischen Märkten zu erreichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Betrugs- und Betrügereihäufigkeit in Sofortzahlungskanälen hemmt den Markt | -6.8% | Indien, Australien, China, entwickelte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Standards in den APAC-Jurisdiktionen | -4.2% | ASEAN, breitere grenzüberschreitende APAC-Korridore | Mittelfristig (2–4 Jahre) |

| Veraltete Kernbankensysteme begrenzen die Echtzeit-Abwicklung bei Banken der zweiten Reihe | -3.1% | Indonesien, Philippinen, Thailand, kleinere Banken im gesamten asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Investitionsbudgetbeschränkungen bei KMU für die Echtzeitzahlungs-API-Integration | -2.4% | Ländliche und halbstädtische Gebiete, aufstrebende APAC-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Standards in den APAC-Jurisdiktionen

Divergierende Datenlokalisierungsvorschriften, Geldwäschebekämpfungsregeln und ISO-20022-Einführungspläne erschweren grenzüberschreitende Verbindungen. Anbieter duplizieren häufig Compliance-Teams von Land zu Land, was die Betriebskosten erhöht und die Markteinführungszeit verlangsamt. Das Fehlen harmonisierter technischer Standards lässt jedes System mit einzigartigen Nachrichtenformaten arbeiten und schafft einmalige Integrationsprojekte, die die Kapitalbudgets aufblähen. Lückenhafte Rahmenwerke für digitale Zentralbankwährungen fügen eine weitere Compliance-Schicht hinzu, insbesondere für Fintechs, denen rechtliche Ressourcen fehlen. Kleinere Händler können gänzlich abgeschreckt werden, was die digitale Kluft zwischen den ASEAN-Volkswirtschaften verstärkt.

Hohe Betrugs- und Betrügereihäufigkeit in Sofortzahlungskanälen

Die unwiderrufliche Natur von Echtzeittransfers verkürzt das Zeitfenster für manuelle Betrugskontrollen. Indien verzeichnete im Jahr 2024 Verluste durch Betrug in Höhe von USD 1,32 Milliarden, während autorisierter Push-Payment-Betrug in Australien mit einer CAGR von 8,7 % zunimmt. Institutionen investieren in KI-Erkennungsmaschinen, die Transaktionen in Millisekunden bewerten, aber die Falsch-Positiv-Raten bleiben ein Kostenproblem. Kriminelle Netzwerke nutzen grenzüberschreitende Korridore und ungleichmäßige Strafverfolgung, um Gelder vor der Entdeckung zu waschen. Das Verbrauchervertrauen kann nach viralen „digitalen Verhaftungs”-Betrügereien erschüttert werden, was Regulierungsbehörden zu obligatorischen Erstattungsregelungen drängt, die die Haftungsmodelle für Banken und Geldbörsen neu gestalten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2B treibt die kommerzielle Transformation voran

Peer-to-Peer-Überweisungen hielten im Jahr 2025 54,25 % des Umsatzes und spiegeln die verbraucherorientierten Ursprünge des asiatisch-pazifischen Marktes für Echtzeitzahlungen wider. Dennoch zeigt das Peer-to-Business-Segment eine überlegene Dynamik und wächst bis 2031 mit einer CAGR von 44,32 %, da Händler die sofortige Abwicklung nutzen, um Betriebskapital freizusetzen. Unternehmen in China allein könnten USD 421 Milliarden freisetzen, indem sie den Zahlungszeitpunkt optimieren, während 71 % der südostasiatischen KMU digitale Zahlungen mit Umsatzsteigerungen verknüpfen.

Der P2B-Anstieg wird auch durch die staatliche Digitalisierung von Beschaffungs- und Steuereinnahmen vorangetrieben, wie das indische Bharat Bill Payment System zeigt, das ein jährliches Wertwachstum von 60 % verzeichnet. Einzelhändler zeigen greifbare Vorteile: Reliance Retail erzielte ein Umsatzwachstum von 19,4 % mit 40 % digitalen Zahlungen; D-Mart steigerte die Rentabilität, da UPI ein Viertel der Umsätze erfasste. Grenzüberschreitende B2B-Sofortüberweisungen werden bis 2028 voraussichtlich 42 % der USD 16 Billionen an Unternehmenszahlungen ausmachen, was die wachsende Abhängigkeit von offenen Konto-zu-Konto-Infrastrukturen signalisiert, die Kartengebühren umgehen.

Nach Komponente: Dienstleistungen beschleunigen sich durch Integrationskomplexität

Plattformen und Lösungen kontrollierten im Jahr 2025 67,15 % der Ausgaben, doch professionelle Dienstleistungen expandieren nun mit einer CAGR von 41,05 % und spiegeln die technische und regulatorische Komplexität moderner Sofortzahlungs-Ökosysteme wider. Cloud-Migrationen, ISO-20022-Upgrades und API-Sicherheitsbewertungen erfordern spezialisiertes Wissen, das Banken häufig auslagern. Malaysias PayNet stützte sich auf Beratungspartner, um Kernsysteme innerhalb von neun Monaten für DuitNow QR und regionale QR-Interoperabilität anzupassen, was die Nachfrage nach Dienstleistungen unterstreicht.

Die Modernisierung von Altsystemen ist ein weiterer Treiber; 14 % der Finanzinstitute sind noch immer auf veraltete Großrechner angewiesen, die schrittweise umgestellt werden müssen, um Unterbrechungen zu vermeiden. Dienstleistungsintegratoren setzen Fassaden-APIs, Nachrichtenkonverter und hybride Cloud-Designs ein, um die Betriebszeit während der Umstellungen aufrechtzuerhalten. Folglich übertrifft der Beratungs- und Managed-Service-Umsatz die traditionellen Lizenzgebühren und verankert eine wiederkehrende Umsatzschicht im asiatisch-pazifischen Markt für Echtzeitzahlungen.

Nach Bereitstellungsmodus: Dominanz beschleunigt sich

Die Cloud erfasste im Jahr 2025 59,45 % des Marktanteils des asiatisch-pazifischen Marktes für Echtzeitzahlungen, gestützt durch Elastizität, globale Verteilung und nutzungsbasierte Wirtschaftlichkeit. Sofortzahlungsspitzen rund um Einkaufsfestivals wie den Singles' Day und 12-12-Verkäufe belasten On-Premise-Infrastrukturen; Cloud-Bursting mindert das Risiko ohne übermäßige Leerkapazitäten. Banken, die nicht zum Kerngeschäft gehörende Zahlungsmodule migrieren, berichten über bis zu 40 % Betriebskosteneinsparungen über fünf Jahre, selbst nach Berücksichtigung von Datensouveränitätsmaßnahmen.

Nicht alle Regulierungsbehörden erlauben uneingeschränktes öffentliches Cloud-Hosting, sodass hybride Modelle bestehen bleiben. Institutionen in Indien und Indonesien verarbeiten Transaktionen häufig im Inland, während sie Cloud-Analysen für die Betrugsbewertung nutzen. Umgekehrt befürworten Singapur, Australien und Japan zunehmend Cloud-First-Richtlinien, was die Akzeptanz von Software-as-a-Service unter kleineren Fintechs beschleunigt, denen Rechenzentrumsbudgets fehlen. Der Bereitstellungsmix wird sich weiter in Richtung Cloud verschieben, da harmonisierte Verschlüsselung und souveräne Cloud-Angebote Compliance-Verantwortliche zufriedenstellen.

Nach Unternehmensgröße: KMU-Wachstum übertrifft Großunternehmen

Großunternehmen hielten im Jahr 2025 aufgrund ihrer Größe und komplexen Integrationsanforderungen noch immer 66,20 % des Wertes, aber KMU weisen bis 2031 eine CAGR von 42,95 % auf und verringern den Abstand jedes Jahr. Da 90 % der asiatisch-pazifischen Unternehmen als MSME eingestuft werden, aber mit Finanzierungslücken von USD 2,7 Billionen konfrontiert sind, werden Echtzeitzahlungen für Liquidität und Marktzugang unverzichtbar. Tokenisierungsgesteuerte Betrugsprävention und höhere Autorisierungsraten lieferten zwischen 2019 und 2024 kollektive KMU-Vorteile in Höhe von USD 7,9 Milliarden.

Cloud-native Zahlungsgateways bündeln Compliance, Abwicklung und Abstimmung in Abonnementmodellen, die für kleine Händler erschwinglich sind. Staatliche Unterstützung ist ebenso entscheidend: Indiens Null-MDR-Politik sichert die Marge für Mikro-Einzelhändler, und Japans DX Connect Gate rationalisiert Rechnungs-zu-Zahlungs-Workflows für regionale Lieferanten. Da die Einführungskosten sinken, werden KMU einen größeren Anteil der Marktgröße des asiatisch-pazifischen Marktes für Echtzeitzahlungen über den Prognosehorizont hinaus beanspruchen.

Nach Endnutzerbranche: Einzelhandel verdrängt die BFSI-Führung

Banken, Finanzdienstleistungen und Versicherungen lieferten im Jahr 2025 37,40 % des Umsatzes und spiegeln ihre Rolle als Netzbetreiber und frühe Anwender wider. Doch Einzel- und E-Commerce, das mit einer CAGR von 39,95 % expandiert, ist bereit, diesen Vorsprung zu verringern, da sofortige Kaufabwicklung, eingebettete Finanzierung und Kauf-jetzt-zahle-später-Optionen florieren. Der mobile Handel wird bis 2028 voraussichtlich 80 % der asiatisch-pazifischen E-Commerce-Umsätze ausmachen, und die Echtzeit-Abwicklung minimiert den Warenkorbabbruch, indem sie Verbraucher durch sofortige Auftragsbestätigung beruhigt.

Die Akzeptanz im Gesundheitswesen wächst durch Insurtech-Plattformen, die Ansprüche in Echtzeit begleichen und so die Patientenerfahrung und den Cashflow der Anbieter verbessern. Versorgungsunternehmen und Telekommunikationsanbieter automatisieren die Rechnungsstellung mit sofortiger Aktivierung nach Zahlung und verkürzen Inkassozeiten. Behörden des öffentlichen Sektors digitalisieren Steuer-, Subventions- und Beschaffungsabläufe und erschließen Milliarden an Kosteneinsparungen. Insgesamt verstärken diese vertikalen Expansionen den adressierbaren Umsatz für Lösungsanbieter in der gesamten asiatisch-pazifischen Echtzeitzahlungsbranche.

Geografische Analyse

China behielt im Jahr 2025 40,65 % des Umsatzes dank seiner fest verankerten digitalen Geldbörsenkultur und grenzüberschreitenden Ambitionen. Alipay und WeChat Pay durchdringen nahezu jeden Verbraucher-Touchpoint, während der digitale Renminbi-Pilot programmierbare Funktionen hinzufügte und Transaktionen in Höhe von 7,3 Billionen Yuan in 26 Regionen erreichte. CIPS verarbeitete im Jahr 2024 8,2 Millionen grenzüberschreitende Transaktionen im Wert von 175,49 Billionen Yuan, ein Anstieg von 42,6 %, der die wachsende globale Relevanz unterstreicht.

Indien ist der schnellste Aufsteiger mit einer CAGR von 41,62 %. UPI verzeichnete im März 2025 18,3 Milliarden Überweisungen im Wert von ₹24,77 Lakh Crore (USD 298 Milliarden) und bewies die Skalierbarkeit offener APIs und der Beteiligung mehrerer Banken. Die internationale Expansion in 27 Länder positioniert UPI als Technologieexport, während das Händleranreizprogramm für das Geschäftsjahr 2024–25 die Onboarding-Kosten für Eckladen nahe null hält.

Japan, Südkorea, Australien, Singapur, Indonesien und der Rest des asiatisch-pazifischen Raums bilden einen vielfältigen Wachstumsblock. Japans bargeldlose Quote nähert sich 40 %, da einheitliche QR-Initiativen kommunale Steuerzahlungen überbrücken. Südkoreas KB Pay integriert KI-Betrugserkennung und antizipiert generative KI-Chat-Dienste bis 2026. Australiens New Payments Platform kooperiert mit Neuseeland bei der elektronischen Rechnungsstellung, und Indonesiens QRIS-Standardisierung verbindet MSME schnell mit dem digitalen Handel. Insgesamt sichern diese Märkte eine ausgewogene Chancenmischung in reifen und aufstrebenden Volkswirtschaften und fördern den asiatisch-pazifischen Markt für Echtzeitzahlungen.

Wettbewerbslandschaft

Globale Kartennetzwerke, regionale Super-Apps, inländische Clearinghäuser und Fintech-Spezialisten konkurrieren in einer mäßig fragmentierten Arena. Visa verarbeitete im Jahr 2024 ein Zahlungsvolumen von USD 16 Billionen und stärkt sein Echtzeitzahlungsangebot durch Netzwerk-zu-Netzwerk-Verbindungen mit PromptPay und PayNow. Mastercards Send- und Click-to-Pay-Lösungen positionieren es für grenzüberschreitende Echtzeitzahlungen, während PayPals Fastlane-Gastkasse die Reibung für 450 Millionen aktive Nutzer reduziert.

Die chinesischen Titanen Ant Group und Tencent behaupten ein Duopol im Inland über Alipay und WeChat Pay, expandieren aber regional durch gemeinsame QR-Code-Standards und Investitionen in die Logistik. Indiens NPCI verankert ein offenes Ökosystem, in dem PhonePe, Google Pay und Paytm um Treueprogramme und Kreditüberlagerungen konkurrieren. Australian Payments Plus fusioniert eftpos, BPAY und NPP, um Skaleneffizienzen zu erzielen, und zeigt, dass staatlich unterstützte Versorgungsmodelle mit kommerziellen Netzwerken koexistieren können.

Die strategische Differenzierung konzentriert sich auf Betrugsanalysen, ISO-20022-Bereitschaft und API-Orchestrierung. Anbieter weisen zunehmend Forschungs- und Entwicklungsbudgets für KI-Modelle zu, die Mule-Aktivitäten innerhalb von 100 Millisekunden kennzeichnen. Wachstumschancen in unerschlossenen Bereichen umfassen grenzüberschreitende KMU-Rechnungen, sofortige Lohnauszahlungen und staatliche Sozialleistungsauszahlungen an Bürger. Folglich werden Partnerschaften – wie Visas Händlerakzeptanzallianz mit Grab oder ACI Worldwides Cloud-Kooperation mit Microsoft Azure – voraussichtlich zunehmen, da Akteure verteidigungsfähige Nischen im asiatisch-pazifischen Markt für Echtzeitzahlungen anstreben.

Marktführer der asiatisch-pazifischen Echtzeitzahlungsbranche

ACI Worldwide

FIS Global

Mastercard Inc.

PayPal Holdings Inc.

Fiserv Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: KB Kookmin Card rüstete KB Pay mit KI-Betrugserkennung auf und plant bis Mitte 2025 generative KI-Konversationsfinanzierung, was seine Mobile-First-Wachstumsstrategie stärkt.

- Mai 2025: Indiens UPI erreichte einen neuen Höchststand von 18,68 Milliarden Überweisungen im Wert von ₹25,14 Lakh Crore (USD 303 Milliarden) und zeigte Widerstandsfähigkeit nach einem vorübergehenden Ausfall, was NPCIs Fall für globale Partnerschaften stärkt – Economic Times.

- April 2025: Kambodscha und Japan unterzeichneten ein Bakong-JPQR-Abkommen, das bilaterale QR-Zahlungen ermöglicht und die Überweisungskosten für Wanderarbeiter und KMU senkt – Asian Banking & Finance.

- April 2025: Hiroshima Bank, TIS und Japan ICS starteten DX Connect Gate für die Digitalisierung von KMU-Rechnungen, was den Wandel der Banken hin zu Mehrwertdiensten im Unternehmenszahlungsstapel signalisiert – Hiroshima Bank, TIS.

Berichtsumfang des asiatisch-pazifischen Marktes für Echtzeitzahlungen

Echtzeitzahlungen sind sofortige oder unmittelbare Zahlungen und werden vom Euro Retail Payments Board (ERPB) als elektronische Einzelhandelszahlungslösungen definiert, die 24/7/365 verfügbar sind. Sofortzahlungen ermöglichen es Unternehmen und Verbrauchern, Zahlungen in Echtzeit zu tätigen und zu empfangen, was Komfort, Geschwindigkeit und eine schnellere Verfügbarkeit von Geldern bietet.

Der asiatisch-pazifische Markt für Echtzeitzahlungen ist nach Typ (P2P, P2B) und nach Land (China, Indien, Japan, Südkorea und der Rest des asiatisch-pazifischen Raums) segmentiert.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Singapur |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Singapur | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Echtzeitzahlungen derzeit?

Der Markt wird im Jahr 2026 auf USD 18,6 Milliarden geschätzt und wird bis 2031 bei einer CAGR von 37,09 % voraussichtlich USD 90,12 Milliarden erreichen.

Welches Land wächst innerhalb der Region am schnellsten?

Indien verzeichnet das höchste Wachstum mit einer CAGR von 41,62 %, angetrieben durch UPIs Rekordtransaktionsvolumina.

Warum sind Peer-to-Business-Zahlungen wichtig?

P2B-Transaktionen verbessern den Cashflow der Händler, senken Kartengebühren und expandieren mit einer CAGR von 44,32 % – dem schnellsten unter den Transaktionstypen.

Wie beeinflusst die Cloud-Bereitstellung die Kosten?

Banken, die Zahlungsworkloads in Cloud-Umgebungen migrieren, berichten über bis zu 40 % Betriebskosteneinsparungen über fünf Jahre bei gleichzeitiger Sicherstellung elastischer Skalierbarkeit für Spitzenereignisse.

Was sind die wichtigsten Herausforderungen für Anbieter?

Zu den wichtigsten Herausforderungen gehören fragmentierte regulatorische Rahmenwerke, die die Compliance-Kosten erhöhen, und zunehmende Betrugsfälle, die kontinuierliche Investitionen in KI-basierte Sicherheit erfordern.

Seite zuletzt aktualisiert am: