Größe und Marktanteil des chinesischen Echtzeit-Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

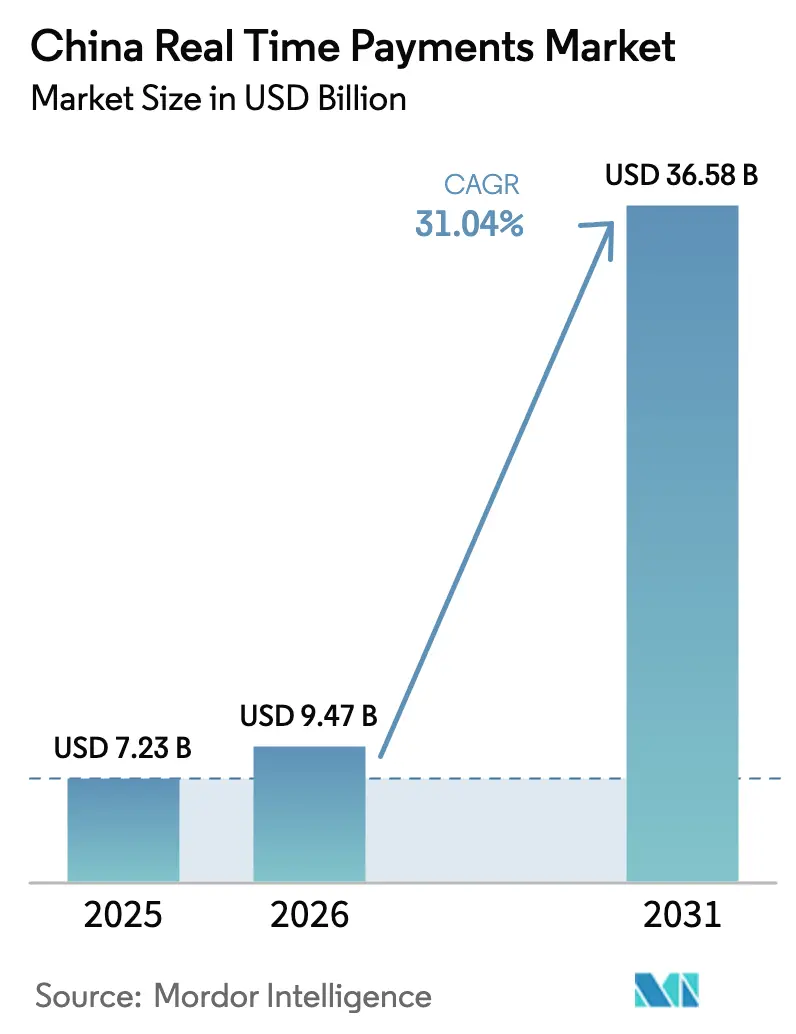

| Marktgröße im Basisjahr (2025) | 7.23 Milliarden US-Dollar |

| Marktgröße (2026) | 9.47 Milliarden US-Dollar |

| Marktgröße (2031) | 36.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.04% CAGR |

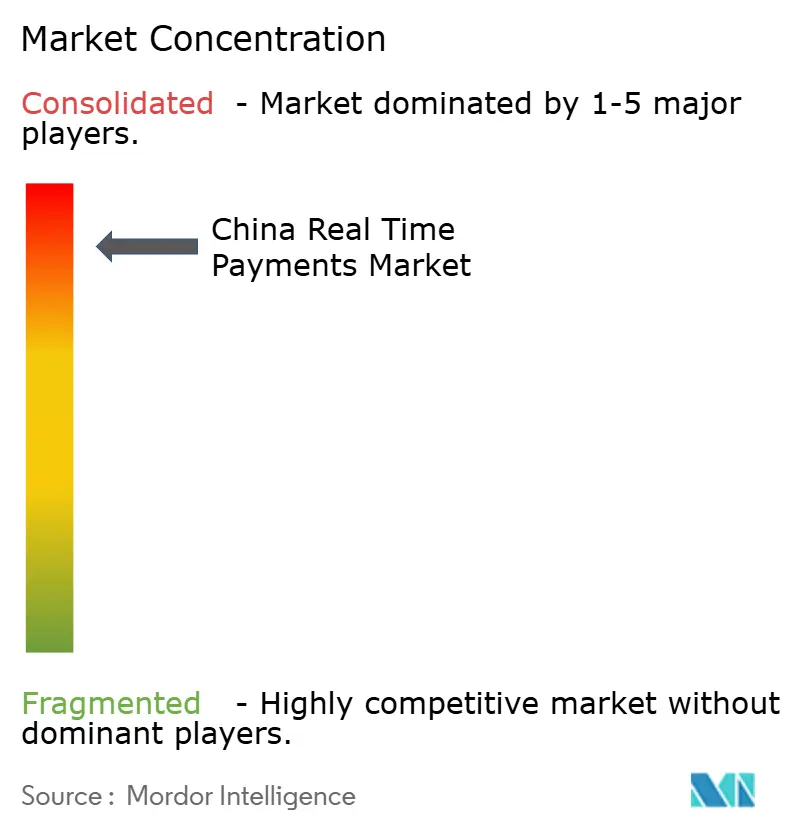

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Echtzeit-Zahlungsmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Echtzeit-Zahlungsmarkts wurde im Jahr 2025 auf 7,23 Milliarden USD geschätzt und soll von 9,47 Milliarden USD im Jahr 2026 auf 36,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 31,04 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die obligatorische Unternehmensanbindung an die NetsUnion-Clearingplattform, die Einführung eingebetteter „Alipay-Lite”-Mini-Programm-Zahlungen und die rasche Skalierung grenzüberschreitender e-CNY-Pilotprojekte vorangetrieben, die im Jahr 2024 mehr als 1,2 Billionen USD verarbeiteten.[1]Proshare News, „Grenzüberschreitendes Volumen des digitalen Yuan steigt sprunghaft an,” proshareng.com Die Wettbewerbsdifferenzierung verlagert sich hin zu technologischer Tiefe, da Alipay und WeChat Pay ihre Investitionen in NFC, KI-gestützte Betrugserkennung und ISO-20022-Konformität beschleunigen, um Marktanteile zu halten, während der regulatorische Fokus auf Datenlokalisierung und Verbraucherschutz zunimmt. Marktteilnehmer sehen sich zudem höheren Verarbeitungskosten gegenüber, da Sub-Millisekunden-Latenz zur Service-Level-Erwartung für Tier-1-Händler wird; gleichzeitig senkt das QR-Code-Interoperabilitätsmandat die Einstiegshürden für KMU in Städten der unteren Kategorien. Insgesamt schaffen diese Kräfte ein Marktumfeld, in dem skalierbare Infrastruktur, Compliance-Agilität und die Orchestrierung von Mehrwertdiensten das reine Transaktionsvolumen bei der Bestimmung der langfristigen Positionierung übertreffen.

Wichtigste Erkenntnisse des Berichts

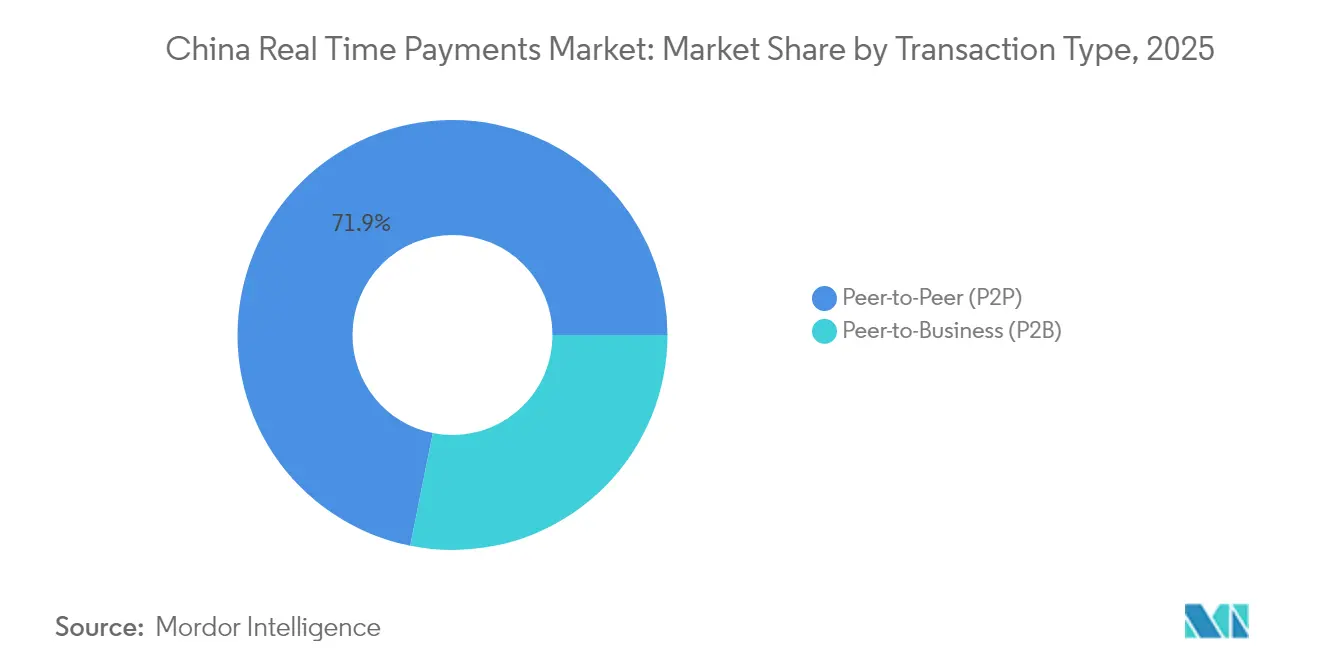

- Nach Transaktionstyp führten P2P-Zahlungen im Jahr 2025 mit einem Marktanteil von 71,85 % im chinesischen Echtzeit-Zahlungsmarkt, während P2B-Zahlungen bis 2031 eine CAGR von 33,68 % verzeichnen sollen.

- Nach Komponente entfielen Plattform-/Lösungsangebote im Jahr 2025 auf 63,92 % der Marktgröße des chinesischen Echtzeit-Zahlungsmarkts, während Dienstleistungen mit einer CAGR von 32,8 % expandieren.

- Nach Bereitstellungsmodell dominierten Cloud-Lösungen im Jahr 2025 mit einem Anteil von 77,96 %; On-Premise-Bereitstellungen wachsen mit einer CAGR von 33,4 %.

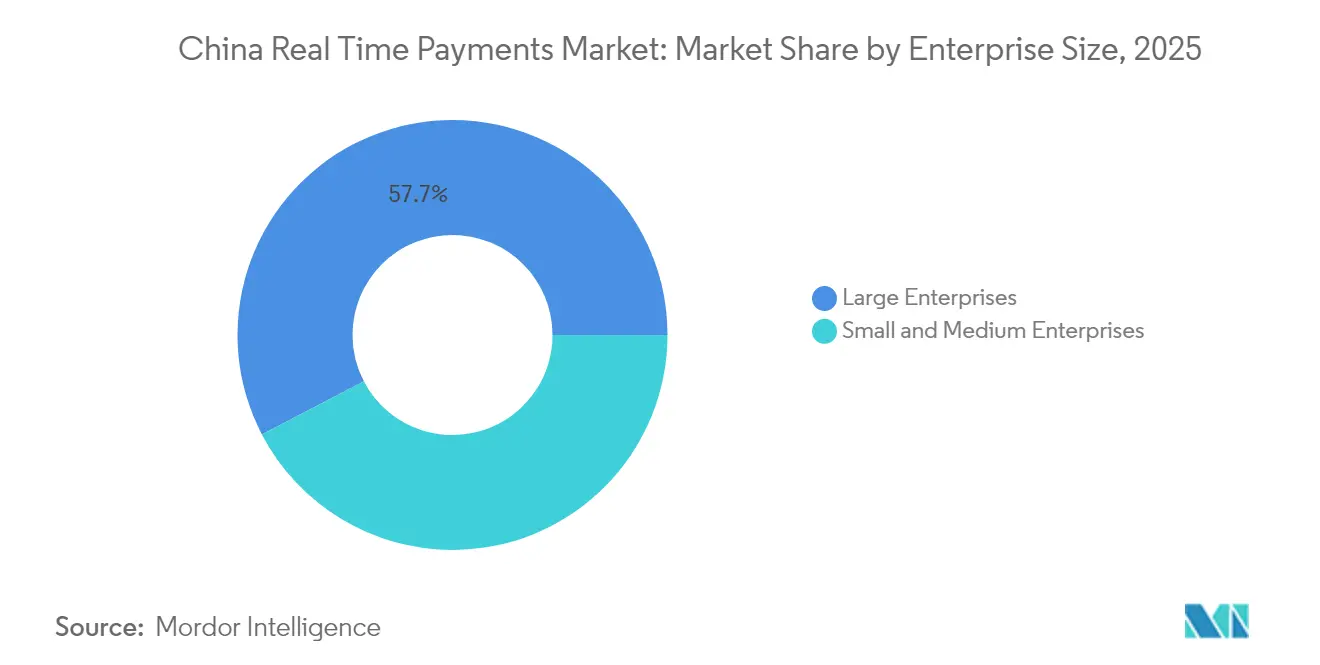

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 57,65 %, doch KMU führen den Markt mit einer CAGR von 34,25 % an.

- Nach Endnutzerbranche entfielen auf Einzelhandel & E-Commerce im Jahr 2025 40,08 % der Marktgröße des chinesischen Echtzeit-Zahlungsmarkts, während der öffentliche Sektor & Regierung mit einer CAGR von 33,85 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Echtzeit-Zahlungsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der Nutzung mobiler Geldbörsen durch „Alipay-Lite”-Mini-Programme | +8.2% | National, mit Schwerpunkt in Städten der Kategorien Tier-1 und Tier-2 | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Unternehmensanbindung an die PBoC-NetsUnion-Plattform | +6.5% | National, betrifft alle Unternehmen | Mittelfristig (2–4 Jahre) |

| QR-Code-Interoperabilitätsmandat beschleunigt die Akzeptanz bei KMU in Städten der unteren Kategorien | +4.8% | Städte der unteren Kategorien und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Beschleunigte grenzüberschreitende e-CNY-Pilotprojekte für den digitalen Handel entlang der Belt-&-Road-Initiative | +5.1% | Grenzüberschreitende Korridore, Schwerpunkt ASEAN und Naher Osten | Langfristig (≥ 4 Jahre) |

| Richtlinie zu „Gebührenfreien” inländischen Einzelhandelsüberweisungen treibt den Markt an | +3.7% | National, zum Vorteil von Einzelhandelskunden | Kurzfristig (≤ 2 Jahre) |

| Hochfrequenter Social-Commerce treibt In-Chat-Mikrozahlungen an | +4.2% | Städtische Zentren mit hoher Durchdringung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der Nutzung mobiler Geldbörsen durch „Alipay-Lite”-Mini-Programme

Die nahtlose Einbettung von Zahlungsschaltflächen in soziale Feeds verändert Konversionstrichter, da Alipays „Tap Once”-Funktion innerhalb von 11 Monaten nach ihrer Markteinführung im Juni 2024 mehr als 100 Millionen Nutzer überschritt.[2]Retail Technology Innovation Hub, „Alipay Tap Once erreicht 100 Millionen Nutzer,” retailtechinnovationhub.com Die Beseitigung von App-Wechsel-Reibungsverlusten verdreifacht die Mitgliedschaftsregistrierungen für stationäre Ketten wie FamilyMart und belegt, dass eingebettete Zahlungen die Kundenbindungsgewinnung verstärken und gleichzeitig Einkäuferdatenpools bereichern. Alipays Kapitalverpflichtung von 1,4 Milliarden USD (RMB 10 Milliarden) zur Erweiterung des Ökosystems auf 400 Städte und 5.000 Marken signalisiert, dass sich die Wettbewerbsachse von Rabattkampagnen hin zu erlebnisbasierter Bindung und kanalübergreifender Datenverwertung verlagert.

Obligatorische Unternehmensanbindung an die PBoC-NetsUnion-Plattform

Die vollständige Migration von Nicht-Bank-Zahlungsinstitutionen zur zentralen Clearingdrehscheibe im Jahr 2024 standardisierte APIs und beseitigte bilaterale Bankintegrationen, wodurch die regulatorische Transparenz verbessert und die Geldwäschebekämpfungsanalytik optimiert wurde. Unternehmen erhalten Sofortabwicklungsfähigkeiten, doch Dienstleister absorbieren eine neue Ebene von Clearinggebühren, was sie dazu veranlasst, Compliance-Dashboards und Liquiditätsmanagement-Zusatzfunktionen zu bündeln, um Margen zu verteidigen. Die NetsUnion-Architektur setzt daher Plattformakteure unter Druck, sich durch wertschöpfende Treasury-Funktionen statt durch den Preis zu differenzieren.

QR-Code-Interoperabilitätsmandat beschleunigt die Akzeptanz bei KMU in Städten der unteren Kategorien

Ein im Dezember 2024 eingeführter einheitlicher QR-Standard ermöglicht es Händlern, UnionPay, WeChat Pay und Alipay über einen einzigen Code zu akzeptieren.[3]UnionPay International, „UnionPay, WeChat Pay, Alipay starten einheitlichen QR-Code,” unionpayintl.com Die Hardware-Konsolidierung senkt die Onboarding-Kostenstrukturen und macht die Echtzeit-Akzeptanz für Eck- und Nassmarktverkäufer rentabel, die digitale Geldbörsen bisher als teuer oder komplex betrachteten. Bis 2025 haben bilaterale QR-Code-Verknüpfungen zwischen China und Japan die adressierbaren Händlerpools und den Zahlungskomfort für Touristen weiter ausgebaut und bieten Dienstleistern neue Transaktionskorridore ohne Neuwicklungsaufwand.

Beschleunigte grenzüberschreitende e-CNY-Pilotprojekte für den digitalen Handel entlang der Belt-&-Road-Initiative

Die multilaterale CBDC-Sandbox mBridge verband China mit 16 Partnerländern und verkürzte Abwicklungsverzögerungen von drei Tagen auf Sekunden, womit die Machbarkeit von sofortigem Handelsfinanz-Clearing in großem Maßstab validiert wurde. Über 22 Millionen USD flossen bis Ende 2024 durch 164 Testtransaktionen, was die Machbarkeit von Distributed-Ledger-Abwicklungen unter Umgehung von Korrespondenzbanken untermauert. Das Rollout in der Greater Bay Area ermöglicht es Hongkong-Einwohnern, e-CNY über Faster-Payment-System-Schienen aufzuladen, und gibt den Regulierungsbehörden ein praktisches Labor für die jurisdiktionsübergreifende Geldbörsenoperabilität.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte ISO-20022-Implementierung bei städtischen Geschäftsbanken | -3.2% | Regionale Banken und städtische Geschäftsbanken | Mittelfristig (2–4 Jahre) |

| Echtzeit-Betrug-als-Dienstleistung-Netzwerke, die auf QR-Schienen abzielen | -2.8% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende CPU- und Netzwerkkosten für Sub-Millisekunden-Abwicklungs-SLAs | -1.9% | Rechenzentren und Zahlungsverarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Sättigung der Nutzerbasis in Tier-1-Städten hemmt den Markt | -1.5% | Tier-1- Städte (Peking, Shanghai, Guangzhou, Shenzhen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte ISO-20022-Implementierung bei städtischen Geschäftsbanken

Große Systeme wie CNAPS2 und CIPS laufen bereits auf ISO 20022, doch mehr als 120 städtische Geschäftsbanken verwalten weiterhin duale Formate, was zu Nachrichtenkürzungen und Abstimmungsverzögerungen führt. Budgetbeschränkungen verzögern Upgrades und zwingen Zahlungsanbieter, Formatkonverter zu unterhalten, die die Betriebskostenstrukturen erhöhen. Die globale Compliance-Frist im Juli 2025 erhöht den Druck und könnte das Wachstum ländlicher Transaktionen vorübergehend begrenzen, bis kleinere Banken ihre Kernsysteme umgebaut haben.

Echtzeit-Betrug-als-Dienstleistung-Netzwerke, die auf QR-Schienen abzielen

Kriminelle Netzwerke verkaufen heute modulare Skripte, die QR-Code-Spoofing, Kontrozyklisierung und Geldwäschebekämpfungs-Umgehung automatisieren. Gerichte haben Täter wegen Geldwäsche von RMB 200.000 über digitale Yuan-Geldbörsen inhaftiert und damit die Herausforderung bei der Durchsetzung von Schutzmaßnahmen zur „kontrollierbaren Anonymität” aufgezeigt. Die Volksbank von China verhängte strengere Transaktionslimits, doch Anbieter müssen nun in KI-Verhaltensanalytik investieren, was die Kosten-Einkommens-Verhältnisse für Plattformen der zweiten Reihe erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2B-Zahlungen treiben die Unternehmensdigitalisierung voran

P2P-Überweisungen machten im Jahr 2025 71,85 % des chinesischen Echtzeit-Zahlungsmarkts aus und unterstreichen fest verankerte Peer-Zahlungsgewohnheiten, die durch die Durchdringung sozialer Medien mit Geldbörsen entstanden sind. Die Dominanz ergibt sich aus Funktionen wie sofortiger Rechnungsaufteilung und Rotes-Umschlag-Geschenken, die Verbraucher an die tägliche App-Nutzung binden. P2B-Zahlungsströme verzeichnen zwar einen geringeren Anteil, aber eine CAGR von 33,68 %, die die Unternehmensnormen im Treasury-Bereich neu gestaltet, da Unternehmen die sofortige Zahlungsanwendung und die automatisierte Rechnungsabstimmung priorisieren. JDs grenzüberschreitendes Stablecoin-Programm zielt auf eine Senkung der Abwicklungskosten um 90 % und eine 10-sekündige Clearingzeit ab und unterstreicht, dass die Optimierung der Echtzeit-Liquidität nun integraler Bestandteil der Handelswettbewerbsfähigkeit ist.

Die Entwicklung zeigt, dass Unternehmen ihre Kreditorenzyklen auf kontinuierliche Abwicklung umstellen, Betriebskapitalpuffer reduzieren und das Gegenparteirisiko senken. Supply-Chain-Marktplätze und B2B-Fintechs bündeln Bonitätsbewertung mit sofortiger Auszahlung und erweitern die Monetarisierung über Zahlungsgebühren hinaus. Die Verschiebung erhöht die P2B-Relevanz im chinesischen Echtzeit-Zahlungsmarkt und signalisiert eine Zukunft, in der die Händlerzentrierung den verbraucherorientierten P2P-Bereich bei der Steuerung des Transaktionswerts übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Komponente: Das Dienstleistungssegment beschleunigt sich durch Compliance-Investitionen

Plattform-/Lösungs-Stacks machten 2025 63,92 % des Umsatzes aus, da Banken und Zahlungsdienstleister Kern-Switching-Engines, offene APIs und Ledger-Dienste implementierten. Da die Basis reifer wird, expandiert das Dienstleistungssegment mit einer CAGR von 32,8 %, wobei die Nachfrage auf ISO-20022-Migration, e-CNY-Integration und KI-Betrugsorchestrierung konzentriert ist. Beratungshäuser und spezialisierte Integratoren schaffen Mehrwert, indem sie veraltete Kernbankplattformen mit cloud-nativen Prozessoren verbinden und regelbasierte Compliance-Schichten einsetzen, die die Meldeanforderungen von NetsUnion erfüllen.

Ant Internationals eingebettete Finanzlösung verdoppelte die verwalteten Kredite im Jahr 2024 und beweist, dass dienstleistungsgetriebene Monetarisierung einmalige Lizenzerlöse übertrifft. Im Laufe der Zeit dürften sich die Margen für professionelle Dienstleistungen stabilisieren, da standardisierte Toolkits maßgeschneiderte Programmierung ersetzen; dennoch stellt der strategische Bedarf an regulatorischer Koordination ein dauerhaftes Wachstum für Beratungsportfolios in der breiteren chinesischen Echtzeit-Zahlungsbranche sicher.

Nach Bereitstellungsmodell: On-Premise-Lösungen gewinnen an Bedeutung für Datensouveränität

Cloud-Architekturen machten 2025 77,96 % des chinesischen Echtzeit-Zahlungsmarkts aus und spiegeln die Kosteneffizienz und elastische Skalierbarkeit wider, die von Fintech-Neueinsteigern bevorzugt werden. Dennoch verzeichnen On-Premise-Installationen eine schnellere CAGR von 33,4 %, da Datensouveränitätsgesetze staatliche Kreditgeber und öffentliche Stellen zur Lokalisierung sensibler Daten verpflichten. Die im Dezember 2024 verabschiedeten Datensicherheitsverwaltungsmaßnahmen für Bank- und Versicherungswesen unterstreichen das staatliche Bestehen auf vollständiger Kontrolle über Zahlungsmetadaten der Bürger.

Anbieter verfolgen daher hybride Topologien, die Transaktionsbücher in inländischen Rechenzentren verankern und gleichzeitig Analyse-Mikrodienste auf öffentlichen Clouds verteilen, was regulatorische Compliance ohne Einbußen bei der Innovationsgeschwindigkeit ermöglicht. Für den chinesischen Echtzeit-Zahlungsmarkt bringen solche Architekturen geopolitische Vorgaben mit Plattformökonomie in Einklang und halten die Eintrittsbarrieren für ausländische Wettbewerber hoch.

Nach Unternehmensgröße: KMU begrüßen die digitale Zahlungstransformation

Großunternehmen erwirtschafteten 2025 57,65 % des Transaktionswerts aufgrund hoher Durchsatzmengen und komplexer Abstimmungsanforderungen. Dennoch stellen KMU den dynamischsten Adoptionsvektor dar und expandieren mit einer CAGR von 34,25 %, da QR-Code-Interoperabilität das Onboarding vereinfacht und gebührenfreie Richtlinien Kostenbedenken beseitigen. Staatliche Programme, die die POS-Digitalisierung in Städten auf Kreisebene subventionieren, demokratisieren den Zugang weiter.

Im Jahr 2024 veröffentlichte Studien verknüpfen die Intensität digitaler inklusiver Finanzen mit der Innovationsfähigkeit von KMU und zeigen erhöhte Forschungs- und Entwicklungsinvestitionen sowie Produkteinführungen, wenn Zahlungsreibungsverluste beseitigt werden. Die Implikation für den chinesischen Echtzeit-Zahlungsmarkt ist eine breitere Händlerbasis, die Long-Tail-Volumen generiert und Anbieter dazu bringt, modulare Servicepakete anzubieten, wie z. B. sofortiges Rechnungs-Factoring, das auf Kleinunternehmer zugeschnitten ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzerbranche: Der öffentliche Sektor führt die digitale Transformation an

Einzelhandel & E-Commerce hielten im Jahr 2025 einen Anteil von 40,08 % am chinesischen Echtzeit-Zahlungsmarkt und nutzten eingebettete Geldbörsen, um den täglichen Checkout-Komfort zu steigern. Die Transaktionen des öffentlichen Sektors & der Regierung beschleunigen sich jedoch mit einer CAGR von 33,85 %, da Stadtbehörden intelligente Gesundheitsportale, digitale Sozialauszahlungen und Echtzeit-Versorgungsabrechnung einsetzen. Das Krankenhaus-Checkout-Modul von Alipay reduzierte die Wartezeiten für Patienten um 60 % und veranschaulicht, wie sofortige Zahlungen die Qualität der Bürgerdienstleistungen verbessern.

Versorgungsunternehmen und Telekommunikationsbetreiber integrieren sofortige Aufladungen in Smart-Meter-Initiativen, während BFSI-Institutionen kontinuierlich auf 24×7-Einzelhandels-Clearing migrieren, um mit Fintech-Herausforderern Schritt zu halten. Für den chinesischen Echtzeit-Zahlungsmarkt federt die Wachstumsdiversifizierung über Branchen hinweg den Umsatz gegen Sättigungstendenzen im Verbrauchseinzelhandel ab.

Geografische Analyse

Chinas Tier-1-Städte – Peking, Shanghai, Guangzhou und Shenzhen – machten den Großteil des Transaktionswerts im Jahr 2024 aus, bedingt durch ausgereifte digitale Ökosysteme, Multi-Cloud-Rechenzentren und wohlhabende Verbraucherbasen. Pekings Smart-Transit-Geldbörsen verdeutlichen die kommunale Vorreiterrolle bei der Einbettung von Zahlungen in öffentliche Infrastruktur, während Shanghais umfangreiche digitale-Yuan-Sandbox groß angelegte Szenariotests bis 2027 unterstützt. Die Marktsättigung in diesen Ballungsräumen veranlasst Zahlungsanbieter, lokalisiertes Marketing, Mehrwertsteuerwerkzeuge und Treuepakete einzusetzen, um die Geldbörsen-Bindung zu vertiefen.

Tier-2- und Tier-3-Städte erzielen heute die höchsten Wachstumsraten, da politische Entscheidungsträger Infrastruktursubventionen und Fintech-Innovationszuschüsse kanalisieren, um die digitale Kluft zwischen Stadt und Land zu überbrücken. Die QR-Code-Interoperabilitätsrichtlinie verkürzt die Händler-Onboarding-Zyklen von Wochen auf Tage und treibt die Akzeptanz in Lebensmittelzentren, kleinen Geschäften und Krankenhäusern auf Kreisebene voran. Telekommunikationsanbieter wie China Unicom operationalisieren CUBE-Net 3.0, um Niedriglatenz-Abdeckung zu gewährleisten und Echtzeit-Verarbeitung in Umgebungen zu ermöglichen, die bisher durch Bandbreite eingeschränkt waren.

Grenzüberschreitende Korridore fügen eine dritte geografische Dimension hinzu. Die Greater Bay Area fungiert als lebendiges Labor, in dem Hongkong-Einwohner e-CNY nun über FPS aufladen können, was die bilaterale Geldbörsenharmonisierung demonstriert. Projekt mBridge erweitert die Reichweite auf ASEAN und den Golf-Kooperationsrat und eröffnet Exporteuren neue Abwicklungsplätze, während der Währungsumrechnungsaufwand sinkt. Infolgedessen ist die internationale Integration darauf ausgerichtet, die transaktionale Schwerkraft des chinesischen Echtzeit-Zahlungsmarkts über die Binnengrenzen hinaus zu verstärken.

Wettbewerbslandschaft

Alipay und WeChat Pay wickeln gemeinsam über 90 % des mobilen Zahlungsvolumens ab und verleihen dem chinesischen Echtzeit-Zahlungsmarkt eine hochkonzentrierte Spitzenposition. Wettbewerbstaktiken hängen von der Breite des Ökosystems ab, nicht von Gebührenrabatten: Alipay+ verbindet 90 Millionen Händler in 66 Volkswirtschaften mit 1,6 Milliarden Nutzern, während WeChat Social-Commerce-Mini-Shops in seine Super-App integriert und Engagement in Zahlungen umwandelt. Beide Marktführer investieren in KI-neuronale Netze, die anomale Aktivitäten innerhalb von 50 Millisekunden erkennen – eine Fähigkeit, die angesichts der Automatisierung durch Betrugsringe immer kritischer wird.

Regulatorische Veränderungen ermöglichen selektive Disruption. UnionPays Schritt im Dezember 2024, internationalen Karten das Scannen von Alipay- oder WeChat-Pay-QR-Codes zu erlauben, erweitert die universelle Akzeptanz und baut einen defensiven Burggraben gegen reine Fintech-Geldbörsen. Ausländische Systeme wie Visa und Mastercard nutzen Fahrscheintickets, um lokale Akzeptanzstützpunkte zu gewinnen, was ein partnerschaftsorientiertes Einstiegsspiel widerspiegelt, da eigenständige Geldbörsen-Starts auf Lizenzierungshürden stoßen. Inländische Herausforderer konzentrieren sich auf vertikale Nischen; Lakala zielt auf KMU-Offline-Zahlungen mit schlüsselfertiger POS- und Betriebskapitalfinanzierung ab, und China UMS bedient die Abrechnung von Versorgungsunternehmen im Staatsbesitz.

Der aufkommende CBDC-Kanal stellt sowohl ein Risiko als auch eine Chance dar. Wenn e-CNY-Geldbörsen schließlich Drittanbieter-Acquirer umgehen, könnten etablierte Zahlungsdienstleister einen Interbanken-Entgelt-Druck erleben. Umgekehrt können sie B2B-API-Gateways monetarisieren, die Unternehmens-ERP-Systeme mit dem zentralen Währungsbuch verbinden. Der strategische Erfolg wird daher davon abhängen, wertschöpfende Overlays – wie Rechnungs-Tokenisierung und programmierbares Treuhandkonto – auf Basis der grundlegenden Infrastruktur zu gestalten und gleichzeitig Compliance-Vertrauenskapital aufzubauen.

Marktführer im chinesischen Echtzeit-Zahlungsmarkt

PayPal Holdings Inc.

ACI Worldwide Inc.

Ant Group Co., Ltd. (Alipay)

Tencent Holdings Ltd. (WeChat Pay)

JD.com, Inc. (JD Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: JD.com gab Anträge auf Stablecoin-Lizenzen in Hongkong, Singapur und Luxemburg bekannt und strebt eine Kostensenkung um 90 % sowie Abwicklungszeiten von 10 Sekunden für grenzüberschreitende Zahlungen an, womit das Unternehmen direkt mit der traditionellen Bankinfrastruktur für internationale Handelsfinanzierungsanwendungen konkurriert.

- Mai 2025: Die internationale Division von Ant Group meldete für 2024 einen Umsatz von 3 Milliarden USD vor dem geplanten Spin-off, wobei sich das grenzüberschreitende Transaktionsvolumen verdreifachte und die verwalteten Gesamtkredite verdoppelten, was die Skalierbarkeit KI-gestützter eingebetteter Finanzdienstleistungen in Schwellenmärkten demonstriert.

- Mai 2025: Die Hongkonger Währungsbehörde weitete das e-CNY-Pilotprogramm auf alle Einwohner der Stadt aus und ermöglichte die Erstellung digitaler Yuan-Geldbörsen über lokale Mobilfunknummern und FPS-Aufladungen, womit die erste globale Verknüpfung zwischen einem schnelleren Zahlungssystem und einer digitalen Zentralbankwährung geschaffen wurde.

- Dezember 2024: UnionPay International ermöglichte plattformübergreifende QR-Zahlungen mit WeChat Pay und Alipay für internationale Karten, sodass ausländische Besucher während der Aktionszeiträume über einheitliche QR-Codes und ohne Servicegebühren auf Chinas Zahlungsökosystem zugreifen können.

Berichtsumfang des chinesischen Echtzeit-Zahlungsmarkts

Echtzeit-Zahlungen, auch RTP (Real-Time Payments) genannt, verarbeiten Transaktionen in Echtzeit oder zumindest im geringstmöglichen Zeitrahmen. RTPs initiieren, leiten und wickeln Zahlungen innerhalb weniger Sekunden ab, idealerweise rund um die Uhr an 365 Tagen im Jahr. Darüber hinaus sind RTPs „Open-Loop”-Systeme, d. h. sie sind direkt mit einem persönlichen Konto verbunden und stützen sich nicht auf vorausbezahlte Guthaben.

Der chinesische Echtzeit-Zahlungsmarkt ist nach Zahlungstyp (P2P, P2B) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Öffentlicher Sektor und Regierung |

| Sonstige Endnutzerbranchen |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und Mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Öffentlicher Sektor und Regierung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Echtzeit-Zahlungsmarkts?

Die Marktgröße des chinesischen Echtzeit-Zahlungsmarkts wird für 2026 auf 9,47 Milliarden USD geschätzt und soll bis 2031 auf 36,58 Milliarden USD ansteigen.

Welcher Transaktionstyp wächst am schnellsten?

P2B-Zahlungen sollen bis 2031 mit einer CAGR von 33,68 % wachsen, da Unternehmen die sofortige Abwicklung für Supply-Chain- und Marktplatzaktivitäten priorisieren.

Warum wachsen Dienstleistungen schneller als Plattformen?

Compliance-Beratung, Unterstützung bei der ISO-20022-Migration und KI-basierte Betrugserkennung treiben eine CAGR von 32,8 % für Dienstleistungen an, da Institutionen über grundlegende Verarbeitungs-Engines hinaus kontinuierliche Expertise benötigen.

Wie profitieren KMU von der QR-Code-Interoperabilität?

Ein einheitlicher QR-Standard senkt die Geräte- und Integrationskosten und ermöglicht es kleinen Händlern in Städten der unteren Kategorien, mehrere Geldbörsen mit einem einzigen Code zu akzeptieren, was die Akzeptanz digitaler Zahlungen fördert.

Welche Rolle spielt der e-CNY bei grenzüberschreitenden Zahlungen?

Der e-CNY, der im Rahmen von mBridge-Pilotprojekten getestet wurde, ermöglicht nahezu sofortige Abwicklungen mit Handelspartnern entlang der Belt-&-Road-Korridore und verringert die Abhängigkeit von Korrespondenzbanken und SWIFT-Schienen.

Wer sind die Hauptwettbewerber und wie konzentriert ist der Markt?

Alipay und WeChat Pay verarbeiten über 90 % der mobilen Transaktionen, was zu einem hohen Marktkonzentrationswert von 9 führt und eine Landschaft prägt, in der Neueinsteiger sich auf Nischen- oder compliance-getriebene Chancen konzentrieren.

Seite zuletzt aktualisiert am: