Marktgröße und Marktanteil für Molkenprotein-Zutaten in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

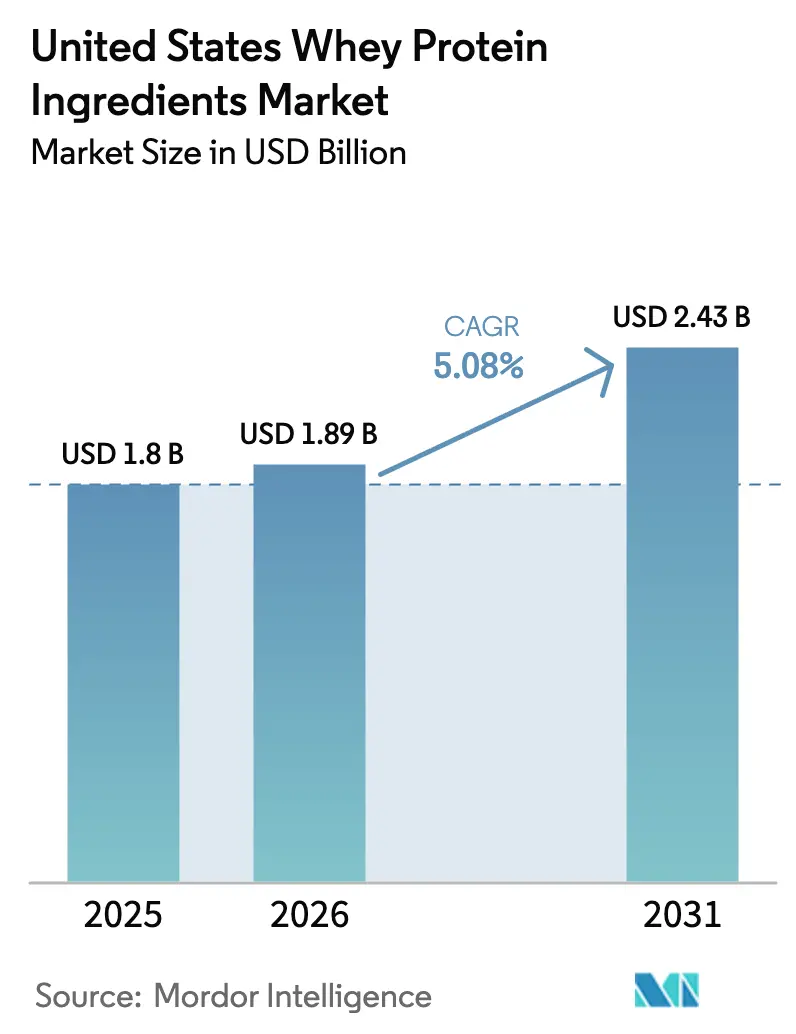

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Molkenprotein-Zutaten in den Vereinigten Staaten von Mordor Intelligence

Im Jahr 2025 wurde der US-amerikanische Markt für Molkenprotein-Zutaten auf 1,80 Milliarden USD geschätzt. Prognosen deuten auf einen Anstieg auf 1,89 Milliarden USD im Jahr 2026 hin, der schließlich bis 2031 2,43 Milliarden USD erreichen wird, was einem CAGR von 5,08 % von 2026 bis 2031 entspricht. Eine bemerkenswerte Verschiebung hin zu proteinreicheren Ernährungsweisen, verbunden mit Kapazitätserweiterungen in wichtigen Milchwirtschaftsstaaten, verbessert die inländische Verfügbarkeit und verringert die Importabhängigkeit. USDA-Daten zeigen einen Anstieg der Molkenproteinkonzentrat-Produktion um 4,8 % im Jahresvergleich bis Juni 2025, wobei die Volumina von Molkenproteinisolaten um 11,1 % gestiegen sind. Dieser Anstieg unterstreicht das Vertrauen der Verarbeiter in Molkenprotein. Marken integrieren Molkenprotein nun über seinen traditionellen Bereich als Bodybuilding-Supplement hinaus und verwenden es in angereicherten Kaffees, Säuglingsnahrung, Mahlzeitenersatz-Snacks und sogar in hochwertigen Hautpflegeprodukten. Während Glanbia im ersten Halbjahr 2025 mit Preisherausforderungen konfrontiert war, zeigt sich der Optimismus des Molkereiriesen in den bis 2028 angekündigten US-amerikanischen Molkereiverarbeitungsinvestitionen im Wert von 11 Milliarden USD. Diese Investitionen deuten auf den Glauben an langfristige Gewinne hin, selbst inmitten kurzfristiger Margendrücke.

Wichtigste Erkenntnisse des Berichts

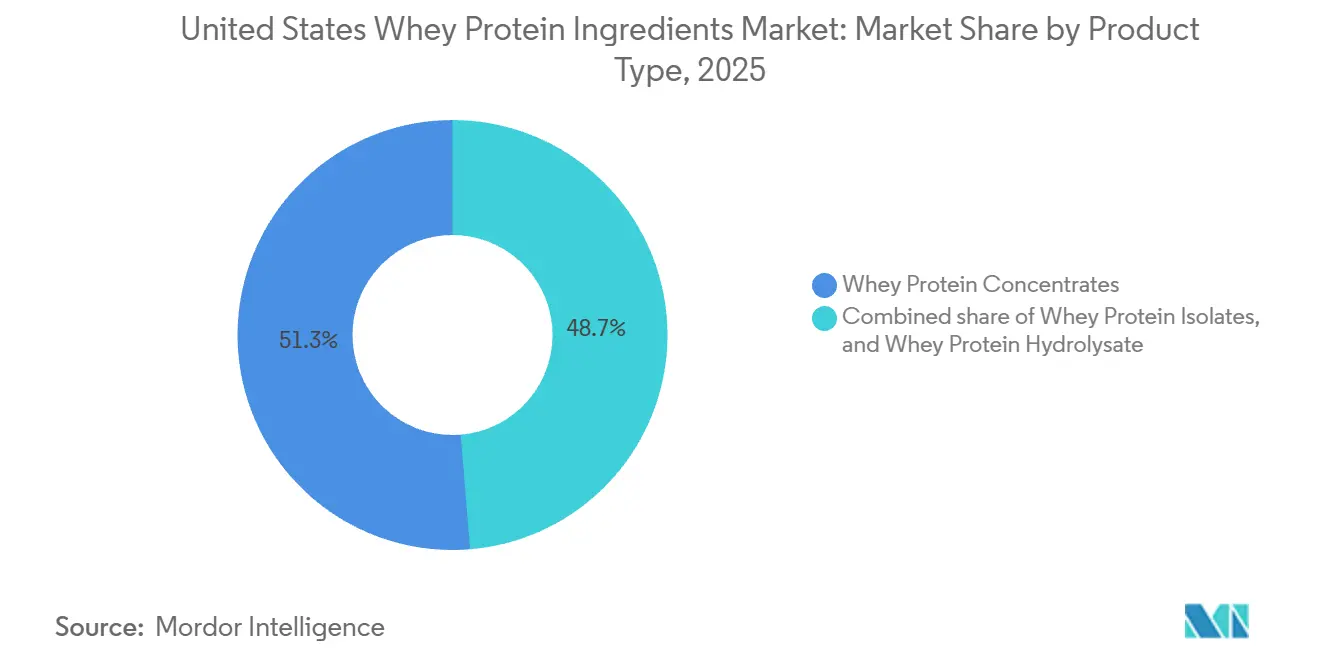

- Nach Produkttyp führten Molkenproteinkonzentrate mit einem Marktanteil von 51,31 % am Markt für Molkenprotein-Zutaten in den Vereinigten Staaten im Jahr 2025, während Molkenproteinhydrolysate voraussichtlich mit einem CAGR von 5,57 % bis 2031 am schnellsten wachsen werden.

- Nach Form erfassten Pulver 85,6 % der Marktgröße für Molkenprotein-Zutaten in den Vereinigten Staaten im Jahr 2025, während flüssige Formate zwischen 2026 und 2031 mit einem CAGR von 6,01 % voranschreiten.

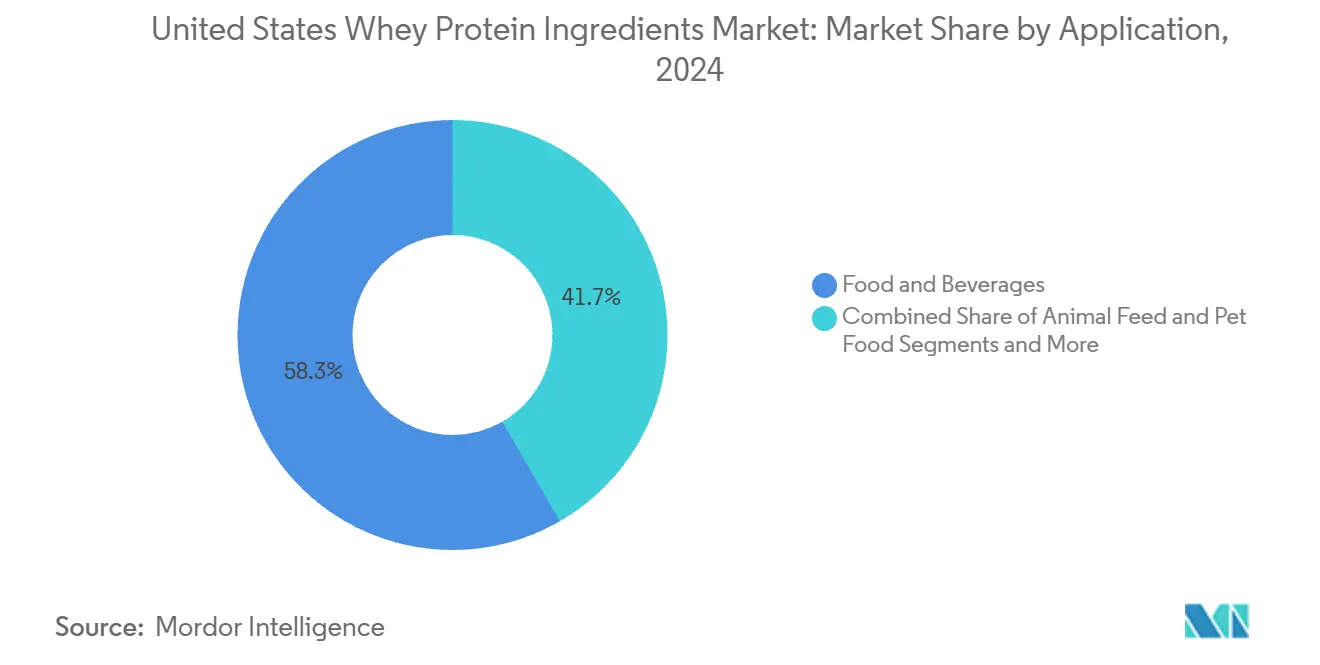

- Nach Anwendung entfielen Lebensmittel und Getränke auf 58,32 % der Marktgröße für Molkenprotein-Zutaten in den Vereinigten Staaten im Jahr 2025, und Körperpflege und Kosmetik expandiert mit einem CAGR von 5,98 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Molkenprotein-Zutaten in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des Gesundheitsbewusstseins und der Nachfrage nach proteinreichen Ernährungsweisen | +1.2% | National, konzentriert in städtischen Küstenzentren und Sun-Belt-Staaten | Mittelfristig (2–4 Jahre) |

| Integration in funktionelle Lebensmittel und Getränke für die tägliche Ernährung | +1.0% | National, mit früher Einführung in Kalifornien, Texas, Florida | Langfristig (≥ 4 Jahre) |

| Expansion des Sportsernährungs- und Fitnessergänzungsmittelsektors | +0.9% | National, am stärksten in Ballungsräumen mit hoher Fitnessstudiodichte | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Präferenzen treiben minimal verarbeitete Molkenoptionen voran | +0.7% | National, Premiumsegmente im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Innovation bei aromatisierten und trinkfertigen Proteinformulierungen | +0.6% | National, einzelhandelsgetrieben in Convenience- und Lebensmittelkanälen | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Molkenverarbeitung für höhere Reinheit | +0.5% | National, angeführt von Produktionszentren in Wisconsin, Idaho, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Gesundheitsbewusstseins und der Nachfrage nach proteinreichen Ernährungsweisen

Gesundheitsbewusste Amerikaner wenden sich von kohlenhydratreichen Ernährungsweisen ab und priorisieren zunehmend den Proteinkonsum. Laut Daten der National Health and Nutrition Examination Survey der Centers for Disease Control and Prevention erhöhten Erwachsene im Alter von 19–50 Jahren ihre tägliche Proteinaufnahme zwischen 2019 und 2024 um durchschnittlich 8 Gramm[1]Quelle: Die Centers for Disease Control and Prevention (CDC), "Konsum von hochverarbeiteten Lebensmitteln bei Jugendlichen und Erwachsenen: Vereinigte Staaten, August 2021–August 2023", cdc.gov. Dieser Anstieg wird hauptsächlich durch die wachsende Einführung von molkenbasierten Nahrungsergänzungsmitteln und angereicherten Lebensmitteln angetrieben. Die Nachfrage nach Protein ist nicht mehr auf Sportler beschränkt; sie umfasst nun auch Büroangestellte, Senioren, die Sarkopenie bekämpfen, und Eltern, die bequeme, nahrhafte Optionen für ihre Kinder suchen. Molkenprotein mit seinem vollständigen Aminosäureprofil und hohem Leucingehalt ist besonders wirksam bei der Förderung der Muskelproteinsynthese – ein Vorteil, der bei Mainstreamverbrauchern über die Bodybuilding-Community hinaus Anerkennung gefunden hat. Die zunehmende Verfügbarkeit von proteinreichen Snackriegeln, Joghurtgetränken und Frühstückszerealien mit Molkenkonzentraten unterstreicht die Integration der Sporternährungswissenschaft in alltägliche Essgewohnheiten.

Integration in funktionelle Lebensmittel und Getränke für die tägliche Ernährung

Molkenprotein findet seinen Weg vom Nahrungsergänzungsmittelregal in die Mainstream-Lebensmittelkategorien und erweitert damit seine Marktreichweite, reduziert jedoch den Proteingehalt pro Portion. Getränkehersteller reichern Kaffeegetränke, pflanzliche Milchalternativen und sogar Sprudelwasser mit Molkenisolaten an und erreichen dabei 10–15 Gramm Protein pro Portion bei gleichzeitiger Beibehaltung von Geschmack und Textur. Der US Dairy Export Council stellte in seinem Jahresbericht 2025 fest, dass der inländische Einsatz von Molkenprotein in funktionellen Getränken um 14 % im Jahresvergleich gestiegen ist und damit das Exportwachstum übertrifft. In Bäckereien ersetzen Molkenproteinkonzentrate nun teilweise Weizenmehl in Brot- und Muffinrezepten, was die Proteindichte und Feuchtigkeitsretention verbessert. Diese subtile Verbesserungsstrategie spricht Verbraucher an, die ernährungsphysiologische Vorteile ohne die offensichtlichen Assoziationen eines Proteinshakes suchen, und integriert Molkenprotein nahtlos in den alltäglichen Speiseplan, anstatt es auf ein spezialisiertes Nahrungsergänzungsmittel zu reduzieren.

Expansion des Sportsernährungs- und Fitnessergänzungsmittelsektors

Molkenprotein, das traditionell von Wettkampfsportlern dominiert wurde, wird nun zunehmend von Gelegenheitssportlern und Heimfitnessenthusiasten bevorzugt. Laut der Marktübersicht 2025 des American Dairy Products Institute stieg die Nachfrage nach Molkenproteinisolat in Sporternährungsergänzungsmitteln im Jahr 2024 um 9 %, hauptsächlich angetrieben durch trinkfertige Formate. Die Post-Pandemie-Landschaft mit ihrem Schwerpunkt auf Heimtraining und Boutique-Studio-Mitgliedschaften hat das Publikum für erholungsorientierte Ernährung erweitert. Premium-Pre-Workout- und Intra-Workout-Formulierungen setzen nun auf Molkenproteinhydrolysate, die für ihre schnelle Verdauung und geringeren allergenen Eigenschaften bekannt sind. Mit der Reifung des Segments verlagern Marken ihren Wettbewerbsfokus. Sie betonen nicht mehr ausschließlich den Proteingehalt, sondern heben nun Beschaffungstransparenz, Weidehaltungszertifizierungen und Drittparteitests hervor, was einen Übergang von einem rohstoffbasierten Wettbewerb zu einem Mehrwertansatz markiert.

Clean-Label-Präferenzen treiben minimal verarbeitete Molkenoptionen voran

Da Verbraucher zunehmend misstrauisch gegenüber künstlichen Zutaten und langen Zusatzstofflisten werden, entwickeln sich die Formulierungsstrategien für Molkenprotein weiter. Als Reaktion darauf führen Verarbeiter "Clean-Label"-Molkenkonzentrate und -isolate ein, die minimale Verarbeitung betonen, synthetische Süßungsmittel vermeiden und Nicht-GVO- oder Bio-Zertifizierungen erhalten. Während die Leitlinien der US-amerikanischen Food and Drug Administration zu "natürlichen" Angaben im Jahr 2025 keine formale Standardisierung aufweisen, haben sie dennoch Hersteller dazu veranlasst, Produkte neu zu formulieren und sich an den Verbraucherwünschen nach Zutateneinheit zu orientieren[2]Quelle: Die US-amerikanische Food and Drug Administration, "FDA schließt aktualisierte 'Gesunde' Nährstoffgehalt-Angabe ab", fda.gov. Weidemolke, die von auf der Weide gehaltenen Kühen stammt, wird mit einem Aufpreis von 15–20 % gegenüber ihrem konventionellen Pendant bepreist, verzeichnet jedoch ein schnelleres Wachstum in natürlichen und spezialisierten Einzelhandelskanälen. Dieser Anstieg ist mit Nachhaltigkeitsnarrativen verknüpft, da Clean-Label-Branding häufig Tierwohl und ökologische Verantwortung betont. Verarbeiter stehen jedoch vor einem Dilemma: Wie können Clean Labels aufrechterhalten werden und gleichzeitig Löslichkeit, Geschmacksneutralität und Lagerstabilität für den Massenmarkt gewährleistet werden? Diese Herausforderung begünstigt tendenziell technisch versierte Lieferanten und verdrängt stärker rohstofforientierte Produzenten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Komplexität für Säuglingsernährung und medizinische Lebensmittelanwendungen | -0.4% | National, FDA-Zuständigkeit mit Durchsetzungsvariationen auf Staatsebene | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzlicher und alternativer Proteine | -0.8% | National, am stärksten in städtischen Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Laktoseintoleranz und Milchempfindlichkeit bei einem Teil der Bevölkerung | -0.5% | National, höhere Prävalenz in asiatisch-amerikanischen und hispanischen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Zunehmende Kontrolle der Tierhaltung und Nachhaltigkeitsbedenken | -0.6% | National, konzentriert in umweltbewussten demografischen Gruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit pflanzlicher und alternativer Proteine

In Kategorien wie Sporternährung und Mahlzeitenersatz, in denen Molkenprotein einst dominierte, rücken Erbsen-, Soja- und Reisproteine nun in den Vordergrund. Daten des American Dairy Products Institute zeigen, dass die Verkäufe pflanzlicher Proteine in den USA im Jahr 2024 nicht nur wuchsen, sondern dies mit einer Rate taten, die die von Molkenproteinen übertraf. Dieser Trend unterstreicht eine doppelte Verschiebung: eine wachsende Akzeptanz von Ernährungsweisen wie Veganismus und Flexitarismus sowie einen kalkulierten Schritt von Lebensmittelmarken, um umweltbewusste Verbraucher anzusprechen. Während der tierische Ursprung von Molkenprotein einst als Qualitätsmerkmal galt, ist er in Märkten, die zunehmend von Nachhaltigkeitsnarrativen beeinflusst werden, zu einem Nachteil geworden. Die Lücke zwischen pflanzlichen und Molkenproteinen schließt sich; Fortschritte in der Verarbeitung mildern die einst dominanten erdigen Aromen und körnigen Texturen pflanzlicher Proteine. Als Reaktion darauf starten Molkenproteinverarbeiter Transparenzinitiativen, wie z. B. die Kennzeichnung des CO₂-Fußabdrucks und Kooperationen in der regenerativen Landwirtschaft. Diese Initiativen erfordern jedoch erhebliches Kapital und einen einheitlichen Ansatz über die vielfältigen Milchlieferketten hinweg.

Regulatorische Komplexität für Säuglingsernährung und medizinische Lebensmittelanwendungen

Strenge FDA-Vorschriften regeln die Verwendung von Molkenprotein in Säuglingsnahrung und medizinischen Ernährungsprodukten, wobei der Schwerpunkt auf Proteinqualität, mikrobiologischen Standards und Kennzeichnung liegt. Im Jahr 2024 erließ die FDA als Reaktion auf eine Versorgungskrise im Jahr 2022 neue Leitlinien für die Herstellung von Säuglingsnahrung. Diese Leitlinien führten zu verschärften Test- und Rückverfolgbarkeitsmandaten, was zu erhöhten Compliance-Kosten für Molkenlieferanten führte. Medizinische Lebensmittel, wie sie im Orphan Drug Act definiert sind, müssen spezifische Nährstoffprofile einhalten und den Vorschriften zur Guten Herstellungspraxis folgen, die strenger sind als die für Standardlebensmittel. Diese regulatorischen Komplexitäten stellen kleinere Molkenproteinverarbeiter vor Herausforderungen und behindern Produktinnovationszyklen. Jede Formulierungsänderung erfordert Validierungsstudien und eine regulatorische Überprüfung. Die Situation wird durch Durchsetzungsunterschiede auf Staatsebene weiter erschwert. Zum Beispiel schreibt Proposition 65 in Kalifornien Warnhinweise für Spurenverunreinigungen vor, was Kennzeichnungsherausforderungen mit sich bringt, die in anderen Staaten nicht zu finden sind. Eine solch fragmentierte regulatorische Landschaft begünstigt größere, vertikal integrierte Lieferanten mit spezialisierten Compliance-Teams, was zu einer Marktanteilskonsolidierung bei einer ausgewählten Gruppe von Akteuren führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konzentrate dominieren, Hydrolysate beschleunigen

Im Jahr 2025 dominierten Molkenproteinkonzentrate mit 51,31 % des US-amerikanischen Marktes aufgrund ihres kosteneffizienten Proteinverhältnisses und ihrer Vielseitigkeit. Mit einem Proteingehalt von 35–80 % nach Gewicht behalten sie Laktose und bioaktive Verbindungen bei, was Aromen und Texturen in Backwaren, Süßwaren und verarbeiteten Fleischprodukten verbessert. USDA-Daten meldeten eine Molkenproteinkonzentrat-Produktion von 40.715 Tausend Pfund im März 2025, ein Rückgang von 8,5 % im Jahresvergleich, was Bestandsanpassungen nach Überproduktion widerspiegelt. Die Preise lagen im Geschäftsjahr 2024 von Saputo durchschnittlich bei 0,357 USD pro Pfund, ein Rückgang gegenüber den Höchstständen des Vorjahres, als das 600-Millionen-USD-Werk von Hilmar Cheese Company in Dodge City, Kansas, den Betrieb aufnahm. Der Rohstoffdruck unterstreicht die Notwendigkeit der Differenzierung durch Nicht-GVO-Zertifizierungen, Weidehaltungsbeschaffung und angepasste Protein-zu-Laktose-Verhältnisse.

Molkenproteinhydrolysat, das bis 2031 mit einem CAGR von 5,57 % wächst, wird durch die Nachfrage in der medizinischen Ernährung und der Erholung von Elitesportlern nach schneller Aminosäurelieferung angetrieben. Die enzymatische Vorverdauung bricht Peptidbindungen auf und bildet Di- und Tripeptide für eine schnellere Absorption. Im November 2024 brachte Arla Foods eine Hydrolysat-Linie für Säuglingsnahrung und klinische Ernährung auf den Markt und nannte die FDA-Anerkennung reduzierter Allergenität als wichtigen Treiber. Mit einem Preisaufschlag von 40–60 % gegenüber Isolaten sind Hydrolysate auf hochwertige Anwendungen beschränkt, bei denen die Leistung die Kosten überwiegt. Die Produktion erfordert eine präzise pH- und Temperaturkontrolle, um Bitterkeit zu vermeiden, was historisch das Angebot begrenzt hat. Mit verbesserten Techniken und der Entwicklung von Skaleneffekten wird erwartet, dass Hydrolysate in die Mainstream-Sporternährung expandieren, obwohl Bitterkeit eine Herausforderung für die Formulierung bleibt.

Nach Form: Pulver führt, Flüssigkeit gewinnt an Dynamik

Im Jahr 2025 dominierten Pulverformate mit 85,6 % den US-amerikanischen Markt für Molkenprotein-Zutaten aufgrund ihrer Kosteneffizienz, langen Haltbarkeit und einfachen Transportierbarkeit. Pulverförmige Molkenkonzentrate und -isolate mit Proteindichten von 70–90 % und niedrigem Feuchtigkeitsgehalt bleiben die bevorzugte Wahl für Nahrungsergänzungsmittelhersteller, Lebensmittelverarbeiter und Tierfutterformulierungen. Diese Dominanz wird durch eine umfangreiche Sprühtrocknungsinfrastruktur in wichtigen Milchwirtschaftszentren wie Wisconsin, Kalifornien und Idaho unterstützt, die Massenlagerung und globale Distribution ermöglicht. Der Marktanteil von Pulvern geht jedoch allmählich zurück, da trinkfertige Proteingetränke und flüssige Nahrungsergänzungsmittel an Bedeutung gewinnen. Laut der Handelsübersicht 2025 des US Dairy Export Council stieg der inländische Verbrauch von flüssigem Molkenprotein im Jahr 2024 um 18 %, angetrieben durch Convenience-Einzelhandel und E-Commerce-Wachstum.

Flüssige Molkenproteinformate, die bis 2031 mit einem CAGR von 6,01 % wachsen, sind das am schnellsten expandierende Segment, da Verbraucher Bequemlichkeit und Geschmack priorisieren. Trinkfertige Shakes, Kaffeesahne und angereicherte Getränke eliminieren Misch- und Texturprobleme und sprechen unterwegs befindliche Verbraucher und solche an, die traditionelle Nahrungsergänzungsroutinen vermeiden. Die FDA-Aktualisierungen 2024 zur Kennzeichnung und Stabilitätsprüfung flüssiger Nahrungsergänzungsmittel reduzierten regulatorische Hürden für Hersteller. Während flüssige Formate mit Herausforderungen wie Proteinaggregation bei der thermischen Verarbeitung und kürzerer Haltbarkeit konfrontiert sind, haben Fortschritte bei der Ultrahochtemperaturverarbeitung und aseptischen Verpackung die Stabilität auf 12–18 Monate verlängert. Das Wachstum wird weiter durch Eigenmarkenprodukte angetrieben, wobei Einzelhändler Eigenmarken-Flüssigproteinprodukte zu 20–30 % niedrigeren Preisen als nationale Marken anbieten, was flüssige Formate zugänglicher und Mainstream macht.

Nach Anwendung: Lebensmittel dominiert, Körperpflege entsteht

Im Jahr 2025 entfiel der Sektor Lebensmittel und Getränke auf 58,32 % der US-amerikanischen Molkenproteinanwendungen, die Backwaren, Milchprodukte, Getränke, Snacks und Nahrungsergänzungsmittel umfassen. Sport- und Leistungsernährung bleibt die größte Teilanwendung, obwohl ihr Wachstum mit der Reifung des Marktes stabilisiert. Säuglingsnahrung und medizinische Ernährung sind zwar volumenmäßig kleiner, aber aufgrund regulatorischer Barrieren und Premiumpreisen entscheidend. Inländische Produktionsmandate, die nach der Versorgungskrise 2022 eingeführt wurden, trieben laut American Dairy Products Institute im Jahr 2024 einen Anstieg des Molkenproteinverbrauchs in Säuglingsnahrung um 7 % an. Backwarenanwendungen nutzen nun Molkenkonzentrate, um die Teigelastizität zu verbessern, die Haltbarkeit zu verlängern und den Fettgehalt in Produkten wie Muffins und Keksen zu reduzieren. Getränke sind das am schnellsten wachsende Teilsegment, wobei proteinangereicherte Kaffee-, Tee- und Saftgetränke in Convenience-Stores und Automaten an Popularität gewinnen. Die Umfrage 2025 der International Dairy Foods Association zeigt, dass 22 % der geplanten Molkenproteinkapazitätserweiterungen auf die Getränkeanreicherung ausgerichtet sind.

Das Segment Körperpflege und Kosmetik, das bis 2031 mit einem CAGR von 5,98 % wächst, ist eine hochwertige Nische, in der Molkenpeptide in Anti-Aging-Seren, Haarpflegespülungen und Körperlotionen eingesetzt werden. Reich an Cystein und Glutaminsäure unterstützen molkenabgeleitete Peptide die Kollagensynthese und bieten antioxidative Vorteile. Der Personal Care Products Council listet über 40 zugelassene molkenabgeleitete Inhaltsstoffe auf, darunter hydrolysiertes Molkenprotein und Molkenproteinisolat. Die Clean-Label-Attraktivität und Biokompatibilität von Molkenprotein positionieren es als natürliche Alternative zu synthetischen Peptiden, wobei das Wachstum auf Premium-Hautpflegemarken konzentriert ist, die Produkte zu Preisen von 50–150 USD pro Unze anbieten. Trotz dieses Wachstums macht Kosmetik einen kleinen Anteil des Molkenproteinverbrauchs aus, wobei eine einzige Sporternährungsmarke jährlich mehr Molkenprotein verbraucht als die gesamte US-amerikanische Kosmetikindustrie.

Geografische Analyse

Im Jahr 2024 bleiben die Vereinigten Staaten das führende Zentrum für Molkenproteinproduktion und -verbrauch, angetrieben durch die Konzentration der Milchwirtschaft, die Verarbeitungsinfrastruktur und die Verbraucherdemografie. Kalifornien, Wisconsin und Idaho produzierten zusammen 42 % der US-amerikanischen Milch laut USDA-Daten und beherbergen die meisten großen Molkenproteinverarbeitungsanlagen. Das Central Valley in Kalifornien erzeugt erhebliche Molkenvolumina als Nebenprodukt der Käseherstellung, wobei Hilmar Cheese Company eine der weltweit größten Molkenproteinanlagen betreibt. Wisconsin, bekannt als die Milchwirtschaftshauptstadt, beherbergt Agropurs Lake-Norden-Anlage und mehrere kleinere individuelle Molkenproteinverarbeiter. Die schnell wachsende Milchwirtschaft in Idaho hat Idaho Milk Products dazu veranlasst, zwischen 2023 und 2025 200 Millionen USD in Kapazitätserweiterungen zu investieren, um die steigende Nachfrage nach hochreinen Isolaten zu decken. Während diese regionale Konzentration die Logistik verbessert, setzt sie den Markt auch Risiken wie Wasserknappheit in Kalifornien und Arbeitskräftemangel im ländlichen Raum aus.

Die Verbrauchsmuster variieren regional. Städtische Küstenzentren bevorzugen Premium-Molkenprodukte, während der Mittlere Westen und der Süden wertorientierte Konzentrate bevorzugen. Der Nordosten, insbesondere der New-York-Boston-Korridor, zeigt eine starke Nachfrage nach Bio- und Weidemolkenproteinen, was auf höhere Einkommen und Gesundheitsbewusstsein zurückzuführen ist. Texas und Florida mit großen hispanischen Bevölkerungsgruppen sind Wachstumsmärkte für molkenangereicherte Lebensmittel wie proteinangereicherte Tortillas und Milchgetränke. Der US Dairy Export Council meldete einen Anstieg des inländischen Molkenproteinverbrauchs um 6,2 % im Jahr 2024, der das Bevölkerungswachstum übertrifft und auf einen höheren Pro-Kopf-Verbrauch hindeutet. Exporttrends beeinflussen auch das inländische Angebot, da steigende globale Molkenproteinpreise US-amerikanische Verarbeiter dazu veranlassen, Exporte zu priorisieren, was die lokale Verfügbarkeit einschränkt und die Preise stützt. Dies ist besonders bei Molkenproteinisolaten evident, wo die Nachfrage aus China und Südostasien mit US-amerikanischen Käufern konkurriert.

Die Einhaltung regulatorischer Vorschriften prägt die geografische Marktdynamik erheblich, insbesondere für Säuglingsnahrung und medizinische Ernährung. FDA-Inspektionen konzentrieren sich auf Staaten mit großen Milchverarbeitungssektoren, und Säuglingsnahrungslieferanten müssen strengere Standards als konventionelle lebensmittelqualitative Molke erfüllen. Der Plan 2025–2028 der International Dairy Foods Association sieht 11 Milliarden USD für Upgrades der Milchverarbeitung vor, mit Schwerpunkt auf regulatorischer Compliance-Infrastruktur wie fortschrittlichen Testlabors und Rückverfolgbarkeitssystemen. Auch staatliche Richtlinien beeinflussen den Markt. Die strengen Umweltvorschriften Kaliforniens haben einige Verarbeiter dazu veranlasst, Molke von außerstaatlichen Lieferanten zu beziehen, was die Lieferketten fragmentiert. Umgekehrt finanziert Wisconsins Dairy Innovation Hub Forschung zu Molkenproteinanwendungen und Verarbeitungseffizienzen, was die Position des Staates in hochwertigen Segmenten stärkt.

Wettbewerbslandschaft

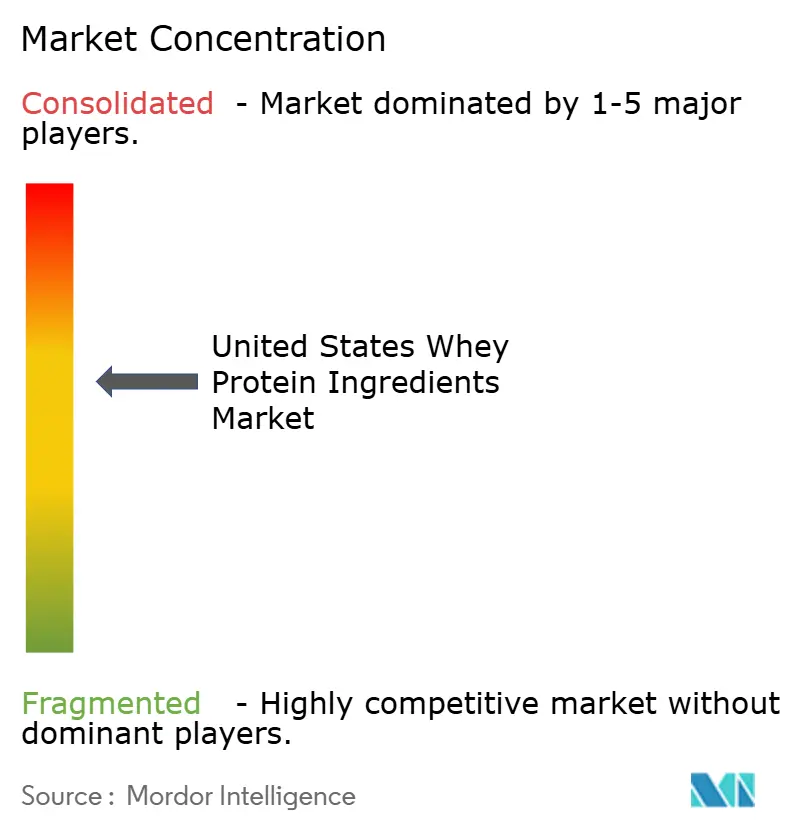

Der US-amerikanische Markt für Molkenprotein-Zutaten ist mäßig konzentriert, wobei große Milchverarbeiter und spezialisierte Ernährungszutatenhersteller nebeneinander existieren. Etablierte Akteure nutzen integrierte Milchbeschaffung, fortschrittliche Filtrationstechnologien und starke Vertriebsnetzwerke, um konsistente Qualität und Großserienproduktion zu gewährleisten. Zu den wichtigsten Akteuren auf dem Markt gehören Arla Foods amba, Fonterra Co-operative Group Limited, Glanbia PLC, Groupe Lactalis und Koninklijke FrieslandCampina NV. Mittelgroße Hersteller und Nischenformulierungsunternehmen konkurrieren, indem sie sich auf Anwendungen wie Sporternährung, medizinische Ernährung und funktionelle Lebensmittelanreicherung konzentrieren.

Der Wettbewerb konzentriert sich auf Produktdifferenzierung und technologische Innovation statt auf den Preis. Führende Unternehmen bieten Mehrwertprodukte wie Molkenproteinisolate, Hydrolysate und Clean-Label- oder laktosearme Varianten an, um die Verbrauchernachfrage nach Verdaulichkeit und Leistungsernährung zu erfüllen. Aufstrebende Marken und Auftragshersteller konzentrieren sich auf Innovationen wie Geschmacksmaskierung, Löslichkeit und individuelle Proteinmischungen und gehen Partnerschaften mit Lebensmittel- und Getränkeunternehmen ein. Dies treibt kontinuierliche Investitionen in Verarbeitungseffizienz und Forschung an und hält sowohl große als auch mittelgroße Akteure wettbewerbsfähig.

Moderate Markteintrittsbarrieren, einschließlich kapitalintensiver Verarbeitung, regulatorischer Compliance und Herausforderungen bei der Rohmilchversorgung, begrenzen neue Marktteilnehmer. Kleinere Akteure finden jedoch Möglichkeiten in der Eigenmarkenherstellung, Spezialformulierungen und Premium- oder Nischensegmenten. Die steigende Nachfrage nach proteinreichen funktionellen Produkten in Sporternährung, gesunden Snacks und klinischen Anwendungen unterstützt eine vielfältige Lieferantenbeteiligung. Der Markt bleibt ausgewogen, wobei etablierte Marktführer von Skaleneffekten profitieren und innovative Unternehmen den Wettbewerb vorantreiben.

Branchenführer für Molkenprotein-Zutaten in den Vereinigten Staaten

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Groupe Lactalis

Koninklijke FrieslandCampina NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Silver Star Nutrition hat sein neues Select Proformance ELITE Molkenproteinisolat (WPI) auf den Markt gebracht, ein sauberes und schnell verdauliches Protein, das speziell für leistungsorientierte Personen und Sportler entwickelt wurde.

- März 2025: Arla Foods Ingredients hat einen Lohnfertigungsvertrag mit Valley Queen unterzeichnet und damit seine Fähigkeit gestärkt, die wachsende Nachfrage nach proteinangereicherten Milchprodukten in den USA zu erfüllen. Laut dem Unternehmen wird der in South Dakota ansässige Milchverarbeiter Zutaten aus der Produktreihe Nutrilac ProteinBoost herstellen. Das patentierte mikropartikuläre Molkenproteinkonzentrat wird verwendet, um den Proteingehalt in Lebensmittel- und Getränkeprodukten zu erhöhen und dabei Textur und Geschmack zu erhalten.

- Oktober 2024: Ascent Protein hat seine Produktlinie mit der Einführung seiner neuesten Innovation erweitert: Clear Whey Protein Isolate. Laut der Marke ist das Produkt in zwei Geschmacksrichtungen erhältlich – Ananas-Kokosnuss und Orange-Mango. Jede Portion liefert 20 Gramm sauberes, schnell verdauliches Molkenprotein zur Unterstützung der Muskelregeneration und enthält nur 100 Kalorien.

Berichtsumfang für den Markt für Molkenprotein-Zutaten in den Vereinigten Staaten

Konzentrate, Hydrolysate, Isolate werden als Segmente nach Form abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel werden als Segmente nach Endverbraucher abgedeckt.| Molkenproteinkonzentrate |

| Molkenproteinisolate |

| Molkenproteinhydrolysat |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückszerealien | |

| Würzmittel/Saucen | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Tierfutter und Heimtiernahrung | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nach Produkttyp | Molkenproteinkonzentrate | |

| Molkenproteinisolate | ||

| Molkenproteinhydrolysat | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückszerealien | ||

| Würzmittel/Saucen | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Tierfutter und Heimtiernahrung | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockenmassebasis des Proteins | Es bezieht sich auf den Prozentsatz des "reinen Proteins" in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen