Größe und Marktanteil des US-amerikanischen Kasein- und Kaseinatmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

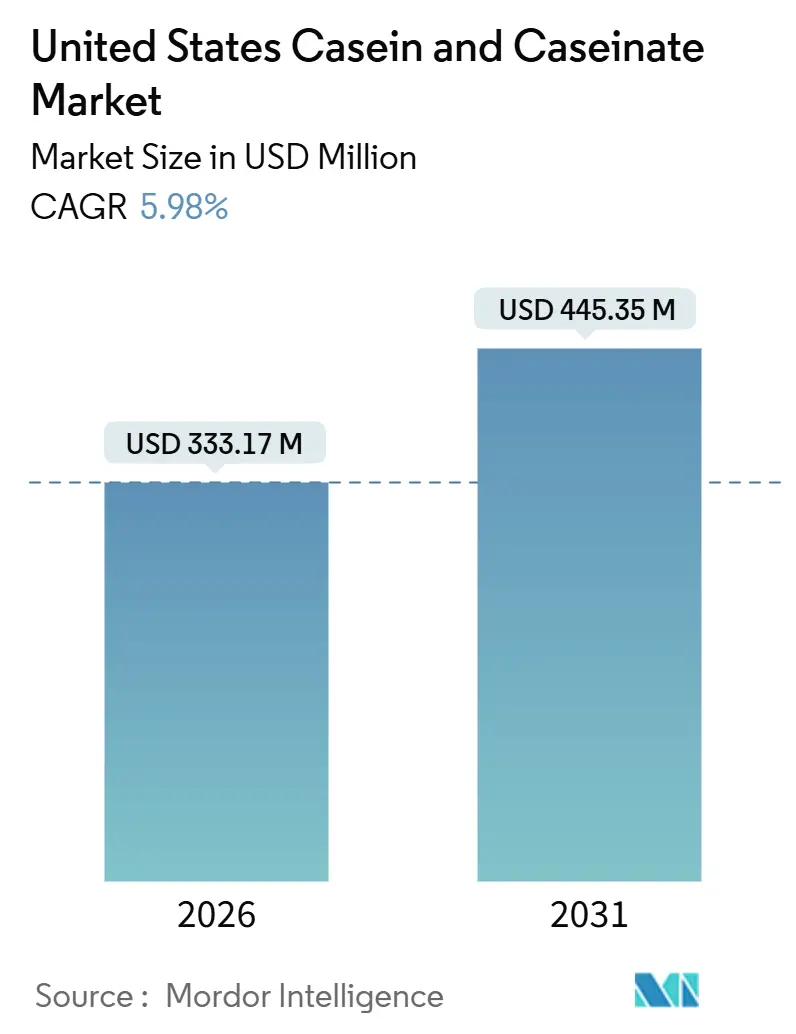

| Marktgröße (2026) | 333.17 Millionen US-Dollar |

| Marktgröße (2031) | 445.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kasein- und Kaseinatmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Kasein- und Kaseinatmarktes wird im Jahr 2026 auf USD 333,17 Millionen geschätzt und soll bis 2031 USD 445,35 Millionen erreichen, was einer CAGR von 5,98 % über den Prognosezeitraum entspricht. Dieses Wachstum ist in erster Linie auf einen Wandel von traditionellen Massenprotein-Rohstoffen hin zu hochreinen Kaseinaten zurückzuführen, die zunehmend in Produkten wie Säuglingsnahrung, Sportgetränken zur Regeneration und speziellen medizinischen Lebensmitteln eingesetzt werden. Obwohl die Rohmilchpreise für 2026 voraussichtlich sinken werden, deuten inländische Investitionen auf ein starkes Vertrauen der Verarbeiter in die anhaltende Nachfrage nach Magermilchfeststoffen hin. Der Markt steht jedoch vor Herausforderungen, darunter der zunehmende Wettbewerb durch pflanzliche Proteine und die wachsende Nachfrage nach Clean-Label-Produkten, die rasche funktionale Innovationen vorantreiben. Jüngste Kapazitätserweiterungen unterstreichen den Fokus auf Natriumkaseinat-Emulgatoren, Kalziumkaseinat für seine Langzeitfreisetzungseigenschaften und mizellare Kaseinkonzentrate, insbesondere für das wachsende Segment der trinkfertigen Shakes. Diese Entwicklung unterstreicht einen Wandel in der Wertschöpfungsstrategie des Marktes, bei dem einzigartige Leistungsmerkmale gegenüber dem Volumen priorisiert werden. Darüber hinaus nutzen Lebensmittelformulierungsexperten das „natürliche” Image von Kasein und positionieren es als überlegene Alternative zu synthetischen Emulgatoren. Dieser Ansatz unterstützt Premium-Preisgestaltung und begegnet gleichzeitig Herausforderungen wie Bedenken hinsichtlich Laktoseintoleranz und dem Aufstieg von präzisionsfermentierter Milchalternativen.

Wichtigste Erkenntnisse des Berichts

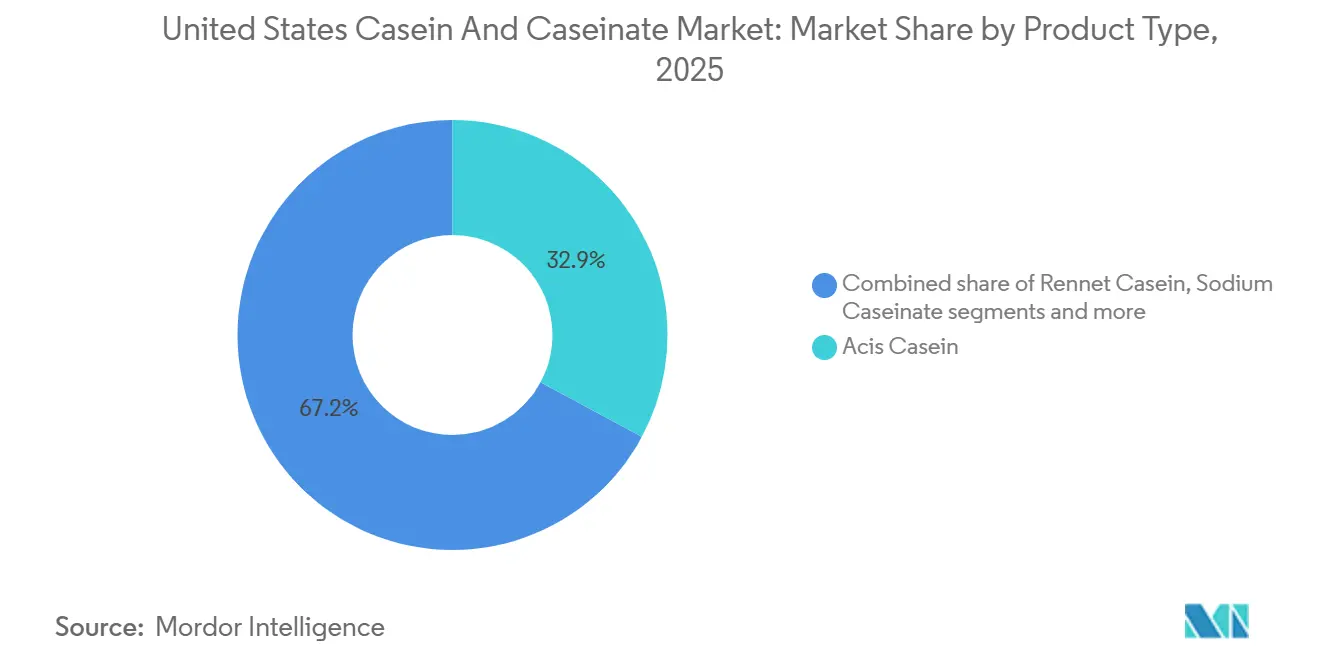

- Nach Produkttyp führte Säurekasein im Jahr 2025 mit einem Umsatzanteil von 32,85 %, während Natriumkaseinat bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen wird.

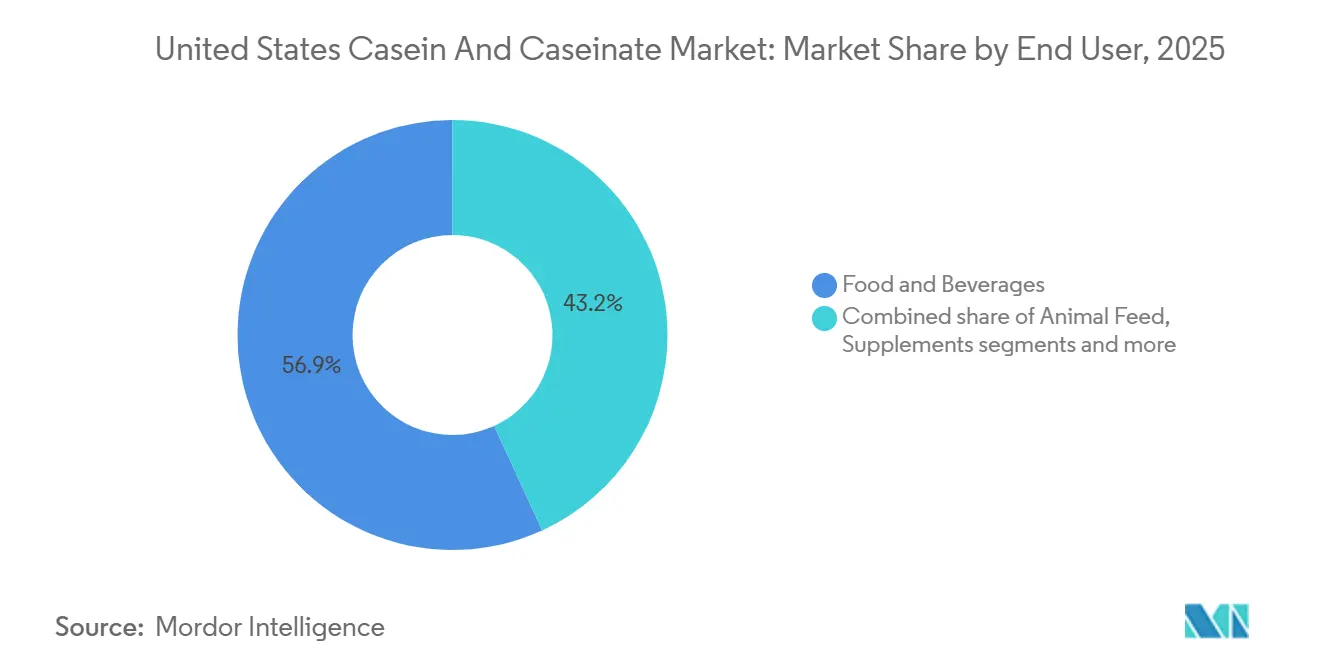

- Nach Endverbraucher entfielen im Jahr 2025 56,85 % der Nachfrage auf Lebensmittel und Getränke; das Segment Nahrungsergänzungsmittel soll bis 2031 mit einer CAGR von 7,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Kasein- und Kaseinatmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinangereicherten Lebensmitteln und Getränken | +1.4% | National, mit Konzentration in städtischen Zentren und gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Expansion der Sport- und Leistungsernährung | +1.6% | National, mit frühen Gewinnen in Kalifornien, Texas, Florida und den Ballungsräumen im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendungen in der Alters- und medizinischen Ernährung | +1.2% | National, beschleunigt in Bundesstaaten mit alternder Bevölkerung (Florida, Arizona, Pennsylvania) | Langfristig (≥ 4 Jahre) |

| Funktionale Vorteile in Backwaren- und Milchproduktformulierungen | +0.9% | National, getrieben durch gewerbliche Bäckereien und Milchverarbeiter | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Clean-Label- und „natürlichen” Formulierungen | +1.3% | National, angeführt von Premium- und Bio-Produktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinangereicherten Lebensmitteln und Getränken

Das Bewusstsein der Verbraucher für den Proteinkonsum hat einen bedeutenden Wendepunkt erreicht. Immer mehr Amerikaner streben nicht nur danach, Protein in ihre Ernährung aufzunehmen, sondern konzentrieren sich zunehmend darauf, ihre Aufnahme zu steigern (59 % im Jahr 2022, 67 % im Jahr 2023 und 71 % im Jahr 2024), laut dem International Food Information Council[1]Quelle: International Food Information Council, "2024 IFIC Food & Health SURVEY IFIC", ific.org. Dieser Trend geht über sportliche Bevölkerungsgruppen hinaus und erstreckt sich auf Mainstream-Lebensmittelprodukte. Hersteller reichern nun alltägliche Produkte wie Brot, Snacks und kochfertige Mahlzeiten mit „hohem Proteingehalt”-Angaben an. Während sowohl Kaseinate als auch Molkenproteine weit verbreitet sind, bieten Kaseinate einzigartige Vorteile. Sie bieten überlegene Emulgierung, Wasserbindung und Hitzestabilität, insbesondere unter niedrigen pH- oder Hochtemperaturbedingungen, bei denen Molkenproteine versagen. Jüngere Verbraucher treiben die Nachfrage nach praktischen Formaten wie Proteinriegeln und trinkfertigen Shakes an. Natriumkaseinat zeichnet sich in diesen Anwendungen durch seine Löslichkeit und seinen neutralen Geschmack aus und ermöglicht Clean-Label-Produkte ohne synthetische Stabilisatoren. Da Verarbeiter ältere Produktlinien neu formulieren, um vom Proteintrend zu profitieren, sind kaseinbasierte Zutaten gut positioniert, um Marktanteile zu gewinnen und die Dominanz von Soja- und Erbsenproteinisolaten herauszufordern.

Expansion der Sport- und Leistungsernährung

Mit der zunehmenden Beteiligung am Sport erlebt die Sport- und Leistungsernährung ein erhebliches Wachstum. Im Jahr 2024 hob das Bureau of Labor Statistics hervor, dass 21,5 % der US-amerikanischen Bevölkerung täglich Sport, Bewegung und Freizeitaktivitäten nachgingen[2]Quelle: Bureau of Labor Statistics, "American Time Use Survey", bls.gov. Kasein zeichnet sich durch seine langsamen Verdauungseigenschaften aus, da Kalziumkaseinat im Magen ein Gel bildet und die schrittweise Freisetzung von Aminosäuren über 6 bis 8 Stunden ermöglicht. Diese Eigenschaft macht es zur idealen Wahl für Kraftsportler, die nächtliche Regeneration anstreben. Im Gegensatz zu Molkenprotein, das schnell absorbiert wird, bietet Kasein eine ergänzende Rolle, anstatt als Ersatz zu dienen. Darüber hinaus konzentrieren sich Formulierungsexperten zunehmend auf mizellare Kaseinkonzentrate, die ihre native kolloidale Struktur beibehalten. Diese Innovation verbessert die Textur von trinkfertigen Formaten im Vergleich zu säuregefälltem Kasein. Da sich die Sporternährung von Spezialkanälen in Mainstream-Lebensmittelgeschäfte und E-Commerce-Plattformen ausweitet, werden die technischen Vorteile von Kasein in haltbaren, säurearmen Getränken voraussichtlich inkrementelles Wachstum vorantreiben und seine Anwendung über traditionelle Pulverformate hinaus erweitern.

Zunehmende Anwendungen in der Alters- und medizinischen Ernährung

Orale Proteinsupplementierung hat sich als wirksam erwiesen, um Sterblichkeitsrisiken zu reduzieren und die Gewichtszunahme bei unterernährten älteren Bevölkerungsgruppen zu unterstützen. Diese wachsende Evidenz beschleunigt die Einführung von kaseinangereicherten medizinischen Lebensmitteln und oralen Nahrungsergänzungsmitteln, insbesondere da die US-amerikanische Bevölkerung im Alter von 65 Jahren und älter weiter wächst. Im Jahr 2024 wird erwartet, dass 18 % der gesamten US-amerikanischen Bevölkerung 65 Jahre und älter sind, laut der Weltbank[3]Quelle: Weltbank, "World Population Prospects", worldbank.org. Kalziumkaseinat wird in dieser Bevölkerungsgruppe besonders bevorzugt, da es Aminosäuren schrittweise freisetzen kann. Diese Eigenschaft ist entscheidend für die Förderung der Muskelproteinsynthese bei sarkopenen Patienten, die keine großen Einzeldosen-Proteinaufnahmen vertragen. Regulatorische Klarheit stärkt diesen Trend weiter: FDA 21 CFR Teil 107 legt Kasein als Referenzstandard für die biologische Proteinqualität in Säuglingsnahrung fest. Alternative Proteine müssen mindestens 70 % des biologischen Wertes von Kasein erreichen, um sich zu qualifizieren. Diese regulatorische Unterstützung erstreckt sich auf die Ernährung älterer Menschen, wo Formulierungsexperten den PDCAAS-Wert von Kasein von 1,00 nutzen, um Proteinangaben mit minimalem Zutatenaufwand zu erzielen. Die Kombination aus einer alternden Bevölkerung, robusten klinischen Belegen und regulatorischer Zulassung positioniert Kasein als Schlüsselzutat, die das langfristige Wachstum im Bereich der medizinischen Ernährung vorantreibt.

Funktionale Vorteile in Backwaren- und Milchproduktformulierungen

Die einzigartige Struktur von Kasein mit einem hydrophoben Kern und einer hydrophilen Oberfläche erleichtert die Emulgierung und Wasserbindung. Dies verbessert die Teigverarbeitung, verbessert die Krumentextur und verlängert die Haltbarkeit beim gewerblichen Backen. Die Substitution von 30 % bis 50 % des Weizenmehls durch kaseindominierende Milchproteinkonzentrate steigert das Brotvolumen und verlangsamt das Altbackenwerden, während die sensorischen Qualitäten erhalten bleiben. Bei Milchprodukten wirkt Natriumkaseinat als Stabilisator in Schmelzkäse, verhindert die Fettabscheidung beim Erhitzen und verlängert die Haltbarkeit bei Kühlung. Diese Vorteile verbessern nicht nur die Produktqualität, sondern führen auch zu erheblichen Kosteneinsparungen für Hersteller, indem Abfall minimiert und Vertriebszeiträume verlängert werden. Der Backwarensektor nimmt die Proteinanreicherung zunehmend an, wobei „Proteinquelle”-Kennzeichnungen in Premium-Broten und -Brötchen zum Standard werden. Angesichts von Clean-Label-Anforderungen, die Formulierungsexperten dazu drängen, sich von synthetischen Emulgatoren wie DATEM und Polysorbaten zu entfernen, erweisen sich Kaseinate als „natürlicher” Ersatz, der sowohl funktionale als auch Marketinganforderungen erfüllt, insbesondere in Bio- und gentechnikfreien Produktlinien.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch pflanzliche Proteine | -1.1% | National, mit stärkeren Auswirkungen in städtischen Küstenmärkten und jüngeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Hohe Prävalenz von Laktoseintoleranz und Milchallergie | -0.8% | National, überproportional betroffen sind asiatisch-amerikanische, afroamerikanische, hispanische und indianische Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohmilchpreise und des Angebots | -0.6% | National, mit regionalen Schwankungen, die mit der Konzentration von Milchviehbeständen in Wisconsin, Kalifornien, Idaho und New York verbunden sind | Mittelfristig (2–4 Jahre) |

| Margendrücke in kommoditisierten Lebensmittelverarbeitungssegmenten | -0.5% | National, konzentriert in den Segmenten Rohstoff-Milchpulver und industrielles Kasein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch pflanzliche Proteine

Da Verbraucher pflanzliche Lebensmittel zunehmend aufgrund von Preisaufschlägen, die 2- bis 4-mal höher waren als bei konventionellen Milchprodukten, ablehnten, verzeichnete der Einzelhandelsumsatz im Sektor einen spürbaren Rückgang. Dieser Volumenrückgang verdeckt jedoch erhebliche laufende Investitionen in die Entwicklung von Proteinen der nächsten Generation. Zu diesen Fortschritten gehören Erbsen- und Ackerbohnenisolate mit verbesserter Löslichkeit und neutralen Geschmacksprofilen, die die sensorische Lücke zwischen pflanzlichen Proteinen und Milchkasein effektiv verringern. Der Wettbewerbsdruck ist besonders intensiv in den Segmenten trinkfertige Getränke und Proteinpulver, wo jüngere Verbraucher dazu neigen, Nachhaltigkeitsnarrative gegenüber rein funktionalen Attributen zu priorisieren. Trotzdem stehen pflanzliche Proteine weiterhin vor technischen Herausforderungen, insbesondere bei Anwendungen, die Hitzestabilität, Emulgierung und langsame Verdauungsfreisetzung erfordern – Bereiche, in denen Kasein einen klaren strukturellen Vorteil behält. Die Auswirkungen dieser Einschränkungen werden jedoch durch eine zweigeteilte Verbraucherbasis gemildert, wobei unterschiedliche Gruppen die Nachfrage auf der Grundlage unterschiedlicher Prioritäten antreiben.

Hohe Prävalenz von Laktoseintoleranz und Milchallergie

In den Vereinigten Staaten leiden viele Erwachsene an Laktoseintoleranz. Obwohl verarbeitetes Kasein keine Laktose enthält, hält die Verwechslung zwischen Laktoseintoleranz und Milchproteinallergien, die hauptsächlich Kleinkinder betreffen, milchscheue Haushalte davon ab, kaseinangereicherte Produkte auszuprobieren. Dieses Problem wird durch den Aufstieg von „frei von”-Branding weiter verkompliziert, bei dem Marken pflanzliche Alternativen als von Natur aus sicherer für empfindliche Personen bewerben. Die meisten laktoseintoleranten Personen können jedoch 8 bis 12 Unzen Milch ohne Symptome konsumieren. Die langfristigen Auswirkungen dieses Hemmnisses werden durch Formulierungsexperten gemildert, die laktasebehandelte Kaseinate verwenden und hydrolysierte Kaseinpeptide entwickeln, die die Allergenität reduzieren und gleichzeitig die funktionalen Eigenschaften erhalten. Darüber hinaus wird Kalziumkaseinat häufig in medizinischen Ernährungsprodukten für ältere Bevölkerungsgruppen eingesetzt, bei denen aufgrund eines europäischen Abstammungsschwerpunkts eine geringere Wahrscheinlichkeit für Laktoseintoleranz besteht. Dies trägt dazu bei, die Nachfrage in dieser Bevölkerungsgruppe trotz der mit Laktoseintoleranz verbundenen Herausforderungen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industrielles Säurekasein verankert den Marktanteil, Natriumkaseinat treibt das Wachstum an

Im Jahr 2025 entfielen 32,85 % des Umsatzes nach Produkttyp auf Säurekasein, was seine entscheidende Rolle in industriellen Klebstoffen, Beschichtungen, Papierleimung und Textilien unterstreicht. Seine filmbildenden Eigenschaften und Kosteneffizienz haben oft Vorrang vor der Notwendigkeit von lebensmittelreiner Qualität. Der Herstellungsprozess beinhaltet Säurefällung am isoelektrischen Punkt von Kasein, pH 4,6, unter Verwendung von entweder Salzsäure oder Milchsäuregärung. Dieser Prozess erzeugt ein Produkt mit niedrigem Kalziumgehalt, das sich leicht in alkalischen Lösungen auflöst. Das Segment steht jedoch vor Herausforderungen, darunter die zunehmende Substitution durch synthetische Polymere in Nicht-Lebensmittelanwendungen und begrenzte Möglichkeiten zur wertschöpfenden Differenzierung. Labkasein, hergestellt durch enzymatische Koagulation mit Chymosin, behält Kalziumphosphat-Nanokluster, die seine funktionalen Eigenschaften verbessern und es ideal für Käseanaloga und Schmelzkäse machen. Dennoch schränken seine höheren Produktionskosten seine Verwendung hauptsächlich auf Premium-Lebensmittelanwendungen ein. Kaliumkaseinat bedient Nischenmärkte wie natriumarme medizinische Ernährung und Sportregeneration, während Kalziumkaseinat mit seinem langsamen Verdauungsprofil gut für die nächtliche Proteinsupplementierung geeignet ist und auf Bodybuilder und die Ernährung älterer Menschen abzielt.

Natriumkaseinat soll von 2026 bis 2031 mit einer CAGR von 6,95 % wachsen, angetrieben durch seine außergewöhnliche Löslichkeit und Emulgierfähigkeiten, die es zur bevorzugten Wahl für Kaffeesahne, Säuglingsnahrung und trinkfertige Proteingetränke machen. Die amphiphile Struktur von Natriumkaseinat unterstützt stabile Öl-in-Wasser-Emulsionen bei pH-Werten über 4,6 und positioniert es als führendes Protein für haltbare Getränke, die die hitzeinduzierten Aggregationen von Molkenproteinen nicht vertragen können. Darüber hinaus profitiert das Segment von seiner Clean-Label-Attraktivität, da Natriumkaseinat synthetische Emulgatoren wie Polysorbate und Mono- und Diglyceride in Formulierungen ersetzen kann, die auf Bio- und Naturproduktansprüche abzielen. Da Getränkehersteller neu formulieren, um der Verbrauchernachfrage nach erkennbaren Zutaten gerecht zu werden, positionieren die funktionale Vielseitigkeit und die regulatorische Akzeptanz von Natriumkaseinat es dazu, inkrementelle Marktanteile sowohl von synthetischen Zusatzstoffen als auch von pflanzlichen Proteinisolaten zu gewinnen.

Nach Endverbraucher: Lebensmittel und Getränke dominieren, Segment Nahrungsergänzungsmittel beschleunigt sich

Im Jahr 2025 repräsentierte der Sektor Lebensmittel und Getränke 56,85 % der Endverbrauchernachfrage, hauptsächlich getrieben durch Backwaren-, Milchprodukt- und verzehrfertige Anwendungen. Die Wasserbindungs-, Emulgierungs- und Hitzestabilitätseigenschaften von Kasein boten in diesen Bereichen kosteneffektive Funktionalität. Innerhalb dieses Sektors dominierten Milchprodukte und Milchalternativen volumenmäßig. Natriumkaseinat spielte eine Schlüsselrolle bei der Stabilisierung von Schmelzkäse, der Verhinderung von Synärese in Joghurt und der Anreicherung von Flüssigmilch mit Protein unter Beibehaltung des Mundgefühls. Bei Backwarenanwendungen verbesserten die teigstärkenden Eigenschaften von Kasein das Brotvolumen und verlängerten die Haltbarkeit. Gewerbliche Bäcker ersetzten zunehmend Weizenmehl durch Milchproteinkonzentrate in Premium-Brotformulierungen. Getränke, insbesondere Kaffeesahne und proteinangereicherte Getränke, entwickelten sich zum am schnellsten wachsenden Segment. Kaseinate wurden auch in verzehrfertigen und kochfertigen Lebensmitteln als Binde- und Emulgiermittel in verarbeiteten Fleischprodukten, Suppen und Saucen eingesetzt und ersetzten Phosphate und synthetische Stabilisatoren, um Clean-Label-Anforderungen zu erfüllen. Während Süßwarenanwendungen begrenzt blieben, wurden die filmbildenden Eigenschaften von Kasein in proteinangereicherten Riegeln und Ernährungskauartikeln genutzt. Snacks, insbesondere extrudierte und gebackene Proteinsnacks, gewinnen an Bedeutung, da Formulierungsexperten die neutralen Geschmacks- und Bindungseigenschaften von Kasein nutzen, um „hoher Proteingehalt”-Angaben zu unterstützen, ohne die Textur zu beeinträchtigen.

Das Segment Nahrungsergänzungsmittel soll von 2026 bis 2031 mit einer CAGR von 7,25 % wachsen, angetrieben durch die Konvergenz von Teilsegmenten wie Babynahrung und Säuglingsnahrung, Alters- und medizinische Ernährung sowie Sport- und Leistungsernährung. Gemäß FDA 21 CFR Teil 107 ist Kasein der Referenzstandard für die biologische Proteinqualität in Säuglingsnahrung. Diese Verordnung verlangt, dass alternative Proteine mindestens 70 % des biologischen Wertes von Kasein erreichen oder ausgeschlossen werden, was die Position von Kasein in dieser regulierten Kategorie stärkt. Anwendungen in der Alters- und medizinischen Ernährung expandieren, da die US-amerikanische Bevölkerung im Alter von 65 Jahren und älter weiter wächst. In der Sport- und Leistungsernährung wird Kalziumkaseinat für sein langsames Verdauungsprofil genutzt, das die nächtliche Muskelregeneration unterstützt. Der Tierfuttersektor, der Kälbermilchaustauscher und Premium-Tiernahrung umfasst, bleibt stabil, aber kommoditisiert, wobei Kasein eher auf Kostenbasis als auf Funktionalität gegen Molken- und Sojaproteine konkurriert. Im Segment Körperpflege und Kosmetik wird hydrolysiertes Kasein für seine filmbildenden und feuchtigkeitsspendenden Eigenschaften in Haar- und Hautpflegeprodukten verwendet, obwohl sein Beitrag zur Gesamtnachfrage minimal bleibt.

Geografische Analyse

In den Vereinigten Staaten führen Wisconsin, Kalifornien, Idaho, New York und Pennsylvania bei der Milchproduktion. Ein Überangebot an Magermilchfeststoffen und eine starke Exportnachfrage werden jedoch voraussichtlich die Rohmilchpreise senken. Diese Exporte leiten jährlich 48 bis 50 Milliarden Pfund Überschuss auf globale Märkte um. Während dieser Preisrückgang die Inputkosten für Kaseinverarbeiter senkt, schafft er Herausforderungen für Milchbauern, was möglicherweise zu Herdenreduzierungen führt, wenn die Preise unter die Gewinnschwelle fallen. Verarbeiter in Idaho und dem Mountain West erweitern die Kaseinatkapazität, um den Bedarf der Getränkehersteller an der Westküste zu decken, während sich Einrichtungen im Mittleren Westen auf die Produktion von Rohstoff-Säurekasein für industrielle Anwendungen und Labkasein für Käseersatzstoffe konzentrieren.

Von 2025 bis 2028 planen Verarbeiter, über USD 11 Milliarden in Kapazitätserweiterungen in 19 Bundesstaaten zu investieren. Dies zeigt Vertrauen in die langfristige Nachfrage trotz kurzfristiger Herausforderungen durch pflanzliche Alternativen und die Prävalenz von Laktoseintoleranz. Diese Investitionen spiegeln einen Wandel von Rohstoff-Flüssigmilch hin zu wertschöpfenden Zutaten wider, die auf den Premium-Funktionsproteinmarkt abzielen. Der Fokus auf Kapazitätserweiterungen in New York und dem Mountain West positioniert inländische Produzenten näher an den Märkten der Ost- und Westküste und reduziert Logistikkosten. Der Wettbewerb von neuseeländischen und europäischen Lieferanten bleibt jedoch im Segment Rohstoff-Säurekasein ein Anliegen.

Regulatorische Faktoren beeinflussen geografische Trends erheblich. Beispielsweise schafft die strenge Aufsicht der FDA über Säuglingsnahrung und medizinische Ernährungsprodukte Compliance-Herausforderungen, die etablierte inländische Produzenten gegenüber kleineren regionalen Akteuren begünstigen. Im Jahr 2024 löste die Entdeckung des H5N1-Vogelgrippevirus bei Milchkühen Biosicherheitsbedenken aus. Obwohl die Pasteurisierung das Virus wirksam eliminiert und keine menschliche Übertragung durch Milchprodukte gemeldet wurde, unterstreicht der Vorfall die Bedeutung der CGMP-Compliance gemäß 21 CFR Teil 106. Es könnte auch die Einführung von Biosicherheitsmaßnahmen auf dem Hof beschleunigen und die Kosten für kleinere Molkereien erhöhen. Da sich der Markt weiterentwickelt, werden Verarbeiter mit integrierten Lieferketten, regulatorischem Fachwissen und Nähe zu wachstumsstarken Sektoren wie Sporternährung und medizinischen Lebensmitteln wahrscheinlich einen Wettbewerbsvorteil gegenüber denjenigen gewinnen, die sich ausschließlich auf die Rohstoffproteinproduktion konzentrieren.

Wettbewerbslandschaft

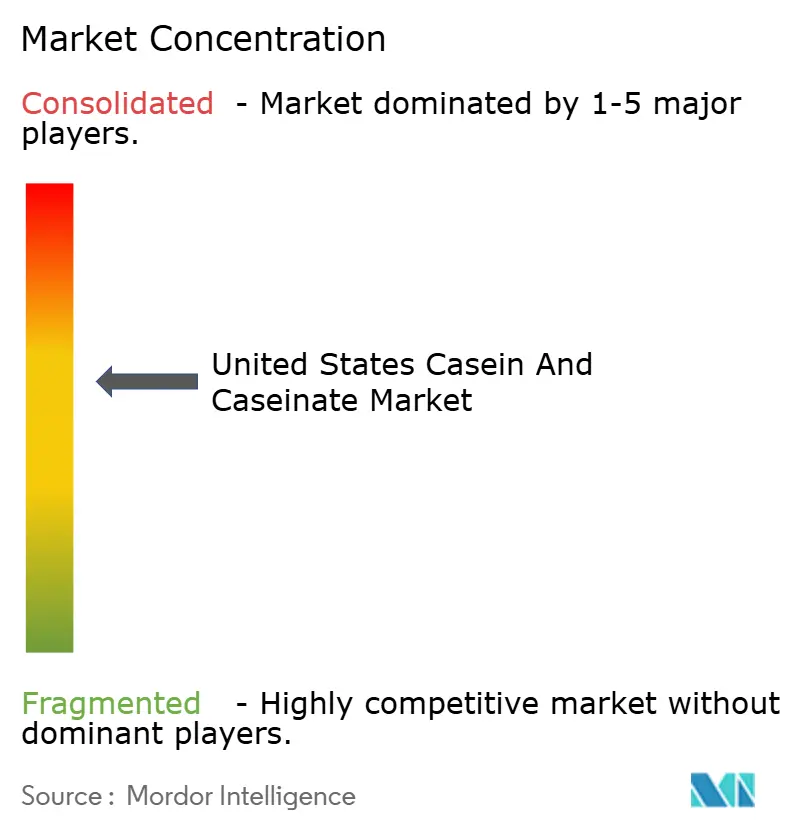

Der US-amerikanische Kasein- und Kaseinatmarkt ist mäßig konsolidiert, wobei multinationale Milchgenossenschaften und spezialisierte Proteinverarbeiter die Produktion anführen. Nischensegmente wie Bio-Kasein und hydrolysierte Kaseinpeptide bleiben jedoch fragmentiert. Unternehmen priorisieren vertikale Integration und Kapazitätserweiterung, um von hochmargigen Kaseinaten anstelle von Rohstoff-Säurekasein zu profitieren. Die Entscheidung von General Mills, seine nordamerikanischen Joghurtoperationen für USD 2 Milliarden im Juni 2025 an das Konsortium Lactalis-Sodiaal zu veräußern, unterstreicht die Abkehr der Branche von margenschwachen Rohstoff-Milchprodukten hin zu Markenverbrauchsgütern. Andererseits spiegelt die Einführung der ersten dedizierten US-amerikanischen Kaseinatanlage von Milk Specialties Global in Jerome, Idaho, einen Fokus auf differenzierte Proteinplattformen wider.

Chancen bestehen in Präzisionsfermentierungspartnerschaften, bei denen traditionelle Molkereiunternehmen bioidentische Kaseinproduktion lizenzieren könnten, um Risiken aus dem wachsenden pflanzlichen Markt zu mindern. Darüber hinaus bietet die Entwicklung kaseinbasierter Arzneimittelabgabesysteme für Pharmazeutika, die das in der Forschung dokumentierte pH-responsive Mizellverhalten nutzen, eine weitere Wachstumsmöglichkeit. Führende Akteure im Kaseinmarkt investieren stark in Produktinnovationen, um ihren Wettbewerbsvorteil zu erhalten. Sie setzen fortschrittliche Verarbeitungstechnologien ein und verbessern Forschungskapazitäten, um spezialisierte Kaseinprodukte für Anwendungen wie Sporternährung und Säuglingsnahrung zu entwickeln. Operative Flexibilität ist entscheidend, wobei Hersteller strategische Partnerschaften mit lokalen Distributoren und Einzelhändlern eingehen, um die Produktverteilung zu optimieren. Viele Unternehmen erweitern auch die Produktion durch Anlagenakquisitionen und Modernisierung. Die Branche konzentriert sich zunehmend auf Bio- und Clean-Label-Produkte, wobei Unternehmen spezialisierte Varianten einführen, um sich ändernden Verbraucherpräferenzen gerecht zu werden. Strategien umfassen vertikale Integration zur Sicherung der Rohstoffversorgung und Investitionen in nachhaltige Produktionspraktiken.

Neue Marktteilnehmer, wie der Anbieter pflanzlicher Zutaten Ingredion, treten als Disruptoren auf. Im November 2024 ging Ingredion eine Partnerschaft mit Lantmännen ein, um Erbsenproteinisolate zu kommerzialisieren, die darauf abzielen, Milchproteine in Getränken und Ernährungsprodukten zu ersetzen. Diese Akteure stehen jedoch vor Herausforderungen bei der Replikation der einzigartigen Eigenschaften von Kasein, wie Emulgierung, Hitzestabilität und langsame Verdauungsfreisetzung, was die Position von milchbasierten Proteinen in Anwendungen stärkt, bei denen Funktionalität entscheidend ist. Die Einführung fortschrittlicher Technologien beschleunigt sich, wobei Verarbeiter Membranfiltration und Chromatographie einsetzen, um hochreine mizellare Kaseinkonzentrate herzustellen. Diese Konzentrate, die ihre native kolloidale Struktur beibehalten, erzielen Premiumpreise in Märkten wie trinkfertiger Sporternährung und medizinischen Lebensmitteln. Die Einhaltung regulatorischer Vorschriften bleibt eine erhebliche Hürde für neue Marktteilnehmer. Die Einhaltung von FDA-Standards, wie 21 CFR Teil 107 für Säuglingsnahrung und 21 CFR Teil 106 für CGMP-Anforderungen, schützt etablierte Akteure, verlangsamt aber auch Innovationen im Vergleich zum weniger regulierten pflanzlichen Proteinsektor. Es wird erwartet, dass sich die Wettbewerbslandschaft weiter ausdifferenziert, wobei sich großskalige Akteure auf Kosteneffizienz in Rohstoffsegmenten konzentrieren, während sich Spezialverarbeiter durch funktionale Innovation, Clean-Label-Positionierung und regulatorisches Fachwissen in hochwertigen Ernährungskategorien differenzieren.

Marktführer der US-amerikanischen Kasein- und Kaseinatbranche

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Hoogwegt Group

Actus Nutrition

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lactalis USA investierte USD 75 Millionen, um seine Milchverarbeitungsanlagen in Buffalo und Walton, New York, zu erweitern und zu modernisieren, als Teil seiner Strategie zur Stärkung der US-amerikanischen Aktivitäten. Diese Initiative zielt darauf ab, die wachsende Nachfrage nach proteinreichen Milchprodukten zu decken und gleichzeitig die betriebliche Effizienz zu verbessern und Innovationen zu fördern.

- April 2025: Actus Nutrition hat eine Molkenprotein-Produktionsanlage von Foremost Farms USA in Sparta, Wisconsin, erworben. Diese Anlage produziert mizellares Kasein und Milchproteinkonzentrate und erweitert das Portfolio von Actus Nutrition an Spezial-Milchzutaten für Sporternährungs- und funktionale Lebensmittelanwendungen.

- März 2025: Arla Foods Ingredients hat einen Lohnfertigungsvertrag mit Valley Queen abgeschlossen und damit seine Fähigkeit verbessert, die steigende Nachfrage nach proteinangereicherten Milchprodukten in den Vereinigten Staaten zu decken.

Berichtsumfang des US-amerikanischen Kasein- und Kaseinatmarktes

Kasein ist das primäre Protein (ca. 80 %) in Kuhmilch, das durch Säure oder Lab getrennt wird, um eine hochwertige, langsam verdauliche Proteinzutat zu erzeugen. Kaseinate, wie Natrium- oder Kalziumkaseinat, werden durch Neutralisierung von Säurekasein mit Laugen hergestellt, um ein lösliches Produkt zu erzeugen. Der US-amerikanische Kasein- und Kaseinatmarkt ist nach Produkttyp und Endverbraucher segmentiert. Nach Produkttyp ist der Markt in Säurekasein, Labkasein, Natriumkaseinat, Kalziumkaseinat und Kaliumkaseinat segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Säurekasein |

| Labkasein |

| Natriumkaseinat |

| Kalziumkaseinat |

| Kaliumkaseinat |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Alters- und medizinische Ernährung | |

| Sport- und Leistungsernährung |

| Nach Produkttyp | Säurekasein | |

| Labkasein | ||

| Natriumkaseinat | ||

| Kalziumkaseinat | ||

| Kaliumkaseinat | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Alters- und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionalen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen