Größe und Marktanteil des Hanfproteinmarkts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

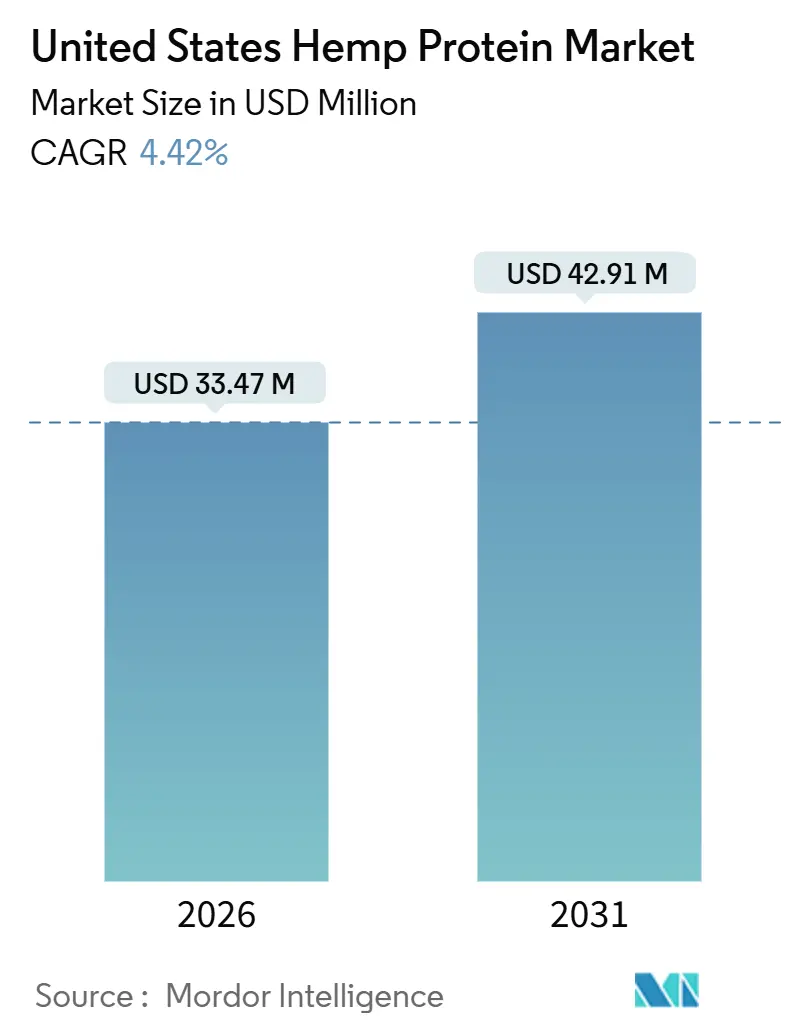

| Marktgröße (2026) | 33.47 Millionen US-Dollar |

| Marktgröße (2031) | 42.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hanfproteinmarkts in den Vereinigten Staaten von Mordor Intelligence

Der Hanfproteinmarkt der Vereinigten Staaten wird im Jahr 2026 auf USD 33,47 Millionen geschätzt und soll bis 2031 USD 42,91 Millionen erreichen, mit einer CAGR von 5,09 % während des Prognosezeitraums. Dieses Wachstum spiegelt das steigende Verbraucherinteresse an pflanzlichen, sauber etikettierten und allergenfreien Proteinquellen wider. Hanfprotein wird zunehmend in der Sporternährung, funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und trinkfertigen Getränken verwendet, angetrieben durch sein vollständiges Aminosäureprofil und seine Nachhaltigkeitseigenschaften. Die wachsende vegane und flexitarische Bevölkerung unterstützt weiterhin die Nachfrage in den Lebensmittel- und Ernährungssegmenten. Lebensmittel- und Getränkehersteller integrieren Hanfprotein in Proteinriegel, Pulver, Backwaren und Milchalternativen, um ihr Angebot zu diversifizieren. Das Wachstum wird ferner durch verbesserte Hanfanbaumethoden und Produktstandardisierung unterstützt. Der Markt bleibt jedoch im Vergleich zu Soja- und Erbsenprotein eine Nische, was die großflächige Einführung einschränkt.

Wichtigste Erkenntnisse des Berichts

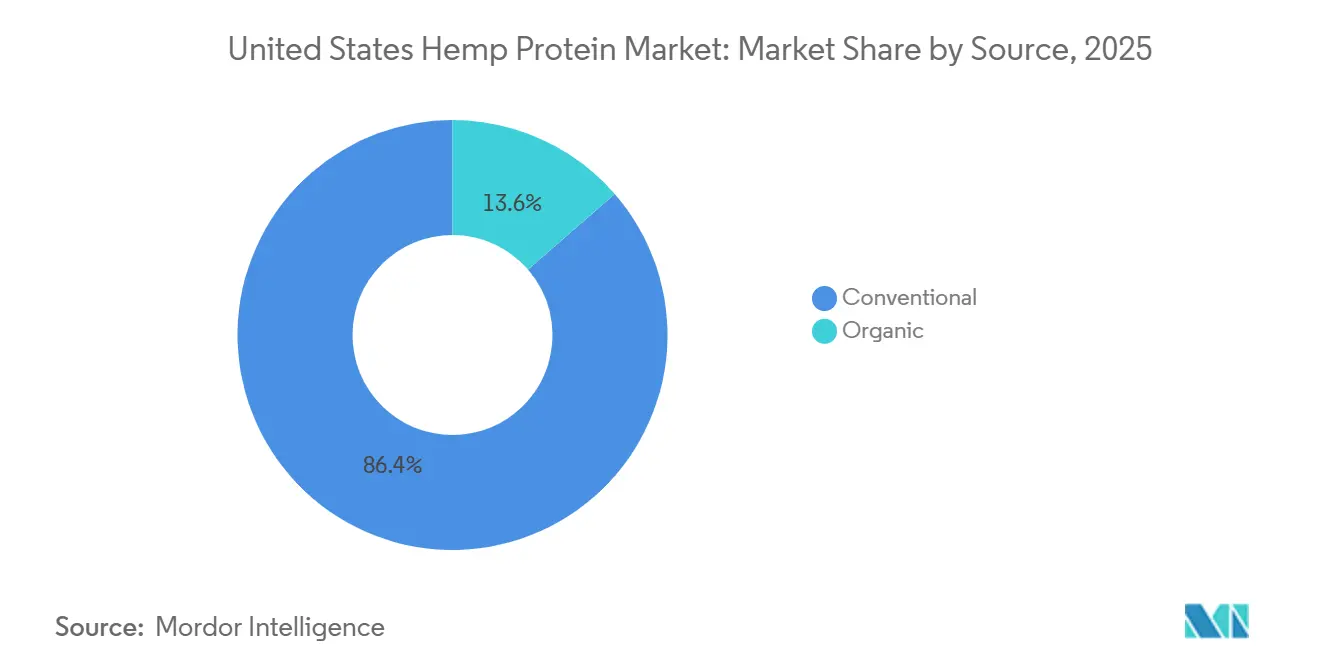

- Nach Quelle hielten konventionelle Formate im Jahr 2025 einen Marktanteil von 86,38 % am Hanfproteinmarkt der Vereinigten Staaten, während Bio-Formate bis 2031 mit einer CAGR von 6,42 % expandierten.

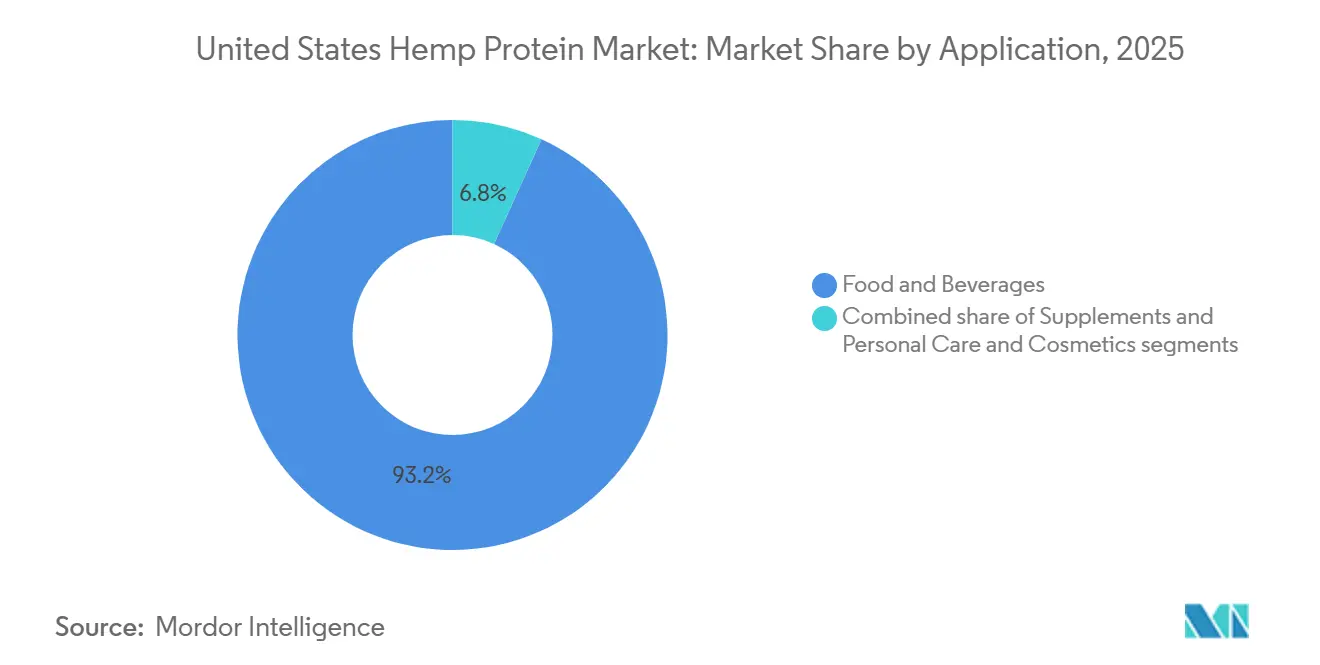

- Nach Anwendung entfielen im Jahr 2025 93,21 % der Marktgröße des Hanfproteinmarkts der Vereinigten Staaten auf Lebensmittel und Getränke; das Segment Nahrungsergänzungsmittel verzeichnete bis 2031 die schnellste CAGR von 6,89 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Hanfproteinmarkt in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach pflanzlichen Proteinen | +1.2% | National, mit Konzentration in städtischen Märkten an der Westküste und im Nordosten | Mittelfristig (2-4 Jahre) |

| Steigendes Gesundheits- und Wellnessbewusstsein | +0.9% | National, am stärksten in Ballungsräumen mit hohem Haushaltseinkommen | Mittelfristig (2-4 Jahre) |

| Zunehmende Verwendung in Sporternährungs- und Fitnessprodukten | +0.8% | National, mit früher Einführung in CrossFit- und Ausdauersportler-Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Ausweitung veganer und vegetarischer Ernährungsweisen | +0.7% | National, angeführt von der Generation Z und den Millennials | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an nachhaltigen und umweltfreundlichen Zutaten | +0.6% | National, mit Premium-Positionierung in Küsten- und Universitätsstadtmärkten | Langfristig (≥ 4 Jahre) |

| Wachstum von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln | +0.5% | National, angetrieben durch die alternde Baby-Boomer-Kohorte und wellnessorientierte Verbraucher | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach pflanzlichen Proteinen

Die wachsende Verbrauchernachfrage nach pflanzlichen Proteinen treibt den US-amerikanischen Hanfproteinmarkt an, befeuert durch zunehmendes Gesundheitsbewusstsein, Nachhaltigkeitsbedenken und veränderte Ernährungspräferenzen. In Übereinstimmung mit diesem Trend berichtete das Good Food Institute, dass im Jahr 2024 etwa 60 % der US-amerikanischen Haushalte irgendeine Form von pflanzlichen Lebensmitteln kauften, was die weitverbreitete Einführung pflanzlicher Ernährungsweisen über Vegetarier und Veganer hinaus zeigt[1]Quelle: Good Food Institute, "Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie", gfi.org. Verbraucher suchen aktiv nach Proteinquellen, die sowohl nahrhaft als auch umweltfreundlich sind, was Hanfprotein aufgrund seines vollständigen Aminosäureprofils, seines hohen Ballaststoffgehalts und seiner Sauberkeits-Etikettierung zu einer beliebten Wahl macht. Der Aufstieg pflanzlicher Lebensstile in der Gastronomie, im Einzelhandel und in direkten Verbraucherkanälen unterstützt das Marktwachstum weiter. Darüber hinaus entspricht Hanfprotein den Trends bei funktionellen Lebensmitteln und bietet Vorteile wie Muskelunterstützung, Gewichtsmanagement und Darmgesundheit.

Steigendes Gesundheits- und Wellnessbewusstsein

Verbraucher in den Vereinigten Staaten priorisieren zunehmend Gesundheit und Wellness, insbesondere in Bezug auf die Proteinaufnahme, was den Hanfproteinmarkt antreibt. Im Jahr 2024 betonten 54 % der befragten US-amerikanischen Erwachsenen den Proteingehalt bei der Auswahl ihrer verpackten Lebensmittel, ein bemerkenswerter Anstieg gegenüber 41 % im Jahr 2020[2]Quelle: International Food Information Council, "2024 IFIC Lebensmittel- und Gesundheitsumfrage", ific.org. Dieser Trend unterstreicht ein gesteigertes Bewusstsein für die Rolle von Protein bei Sättigung, Stoffwechselgesundheit und Muskelerhalt. Da Verbraucher zunehmend über die ernährungsphysiologische Bedeutung von Protein aufgeklärt werden, gibt es einen deutlichen Anstieg der Nachfrage nach nährstoffdichten, funktionellen Lebensmitteln. Hanfprotein sticht in dieser Landschaft hervor und verfügt über ein vollständiges Aminosäureprofil, einen hohen Ballaststoffgehalt und pflanzliche Herkunft. Da Verbraucher nach Produkten suchen, die Energie steigern, die Erholung unterstützen und das allgemeine Wohlbefinden fördern, erweist sich Hanfprotein als überzeugende Alternative zu herkömmlichen Proteinquellen. Dieser Schwung wird durch eine wachsende Präferenz für sauber etikettierte und nachhaltige Zutaten weiter angeheizt, was die Position von Hanfprotein auf dem aufstrebenden pflanzlichen Proteinmarkt festigt.

Zunehmende Verwendung in Sporternährungs- und Fitnessprodukten

In den USA erlebt der Hanfproteinmarkt einen Aufschwung, der größtenteils auf seine steigende Beliebtheit in Sporternährungs- und Fitnessprodukten zurückzuführen ist. Dieser Trend steht im Einklang mit dem verstärkten Fokus der Nation auf körperliche Gesundheit und aktives Leben. Bis 2024 verfügten die USA über 77 Millionen Fitnessstudio-Mitgliedschaften, was ein breites Publikum unterstreicht, das nach Ernährung sucht, die die Leistung steigert und die Erholung unterstützt[3]Quelle: Health and Fitness Association, "Wie 77 Millionen Fitnessmitglieder trainieren: Neue HFA-Daten enthüllen sich verändernde Geräte-, Trainings- und Mitgliedschaftstrends", healthandfitness.org. Hanfprotein, bekannt für sein vollständiges Aminosäureprofil und seine überlegene Verdaulichkeit, findet seinen Weg in Proteinpulver, Riegel und trinkfertige Shakes, die alle auf Sportler und Fitnessbegeisterte zugeschnitten sind. Marken nutzen die pflanzliche, sauber etikettierte Attraktivität von Hanf und bedienen die wachsende Nachfrage nach nachhaltigem und funktionellem Protein. Da Verbraucher Hanfprotein für den Muskelerhalt, die Erholung nach dem Training und das ganzheitliche Wohlbefinden bevorzugen, entwickelt es sich zu einem bevorzugten Ersatz für traditionelle tierische Proteine.

Ausweitung veganer und vegetarischer Ernährungsweisen

Die Ausweitung veganer und vegetarischer Ernährungsweisen ist ein bedeutender Treiber des US-amerikanischen Hanfproteinmarkts und spiegelt eine breitere Verschiebung hin zu pflanzlicher Ernährung wider. Eine zunehmende Anzahl von Verbrauchern nimmt aus gesundheitlichen, ethischen und ökologischen Gründen vegetarische oder vollständig vegane Lebensstile an, was eine starke Nachfrage nach alternativen Proteinquellen schafft. Hanfprotein mit seinem vollständigen Aminosäureprofil, hohem Ballaststoffgehalt und seiner Sauberkeits-Etikettierung dient als ideale pflanzliche Proteinoption. Einzelhändler und Gastronomieanbieter integrieren Hanfprotein zunehmend in Snacks, Getränke, Mahlzeitenersatz und Proteinpräparate, um dieser wachsenden Bevölkerungsgruppe gerecht zu werden. Das steigende Bewusstsein für die Umweltauswirkungen tierischer Proteine unterstützt seine Einführung weiter, da Verbraucher nachhaltige und nährstoffdichte Alternativen bevorzugen. Dieser Trend unterstreicht die zunehmende Integration von Gesundheit, Nachhaltigkeit und Ernährungspräferenzen bei der Gestaltung von Verbraucherentscheidungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit rund um die Hanfverarbeitung und -kennzeichnung | -0.8% | National, mit Variationen auf Staatsebene bei der Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit im Vergleich zu anderen pflanzlichen Proteinen | -0.6% | National, am ausgeprägtesten im Mittleren Westen und in den Südstaaten | Mittelfristig (2-4 Jahre) |

| Versorgungsengpässe bei qualitativ hochwertigem Hanfbiomasse | -0.5% | National, konzentriert in Staaten mit aufstrebenden Hanfprogrammen | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen beim Geschmacks- und Aromaprofil | -0.4% | National, beeinflusst die Einführung im Mainstream über alle demografischen Gruppen hinweg | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit rund um die Hanfverarbeitung und -kennzeichnung

Anhaltende regulatorische Unsicherheiten rund um die Hanfverarbeitung und -kennzeichnung stellen eine erhebliche Herausforderung für den US-amerikanischen Hanfproteinmarkt dar. Während der Farm Bill von 2018 Hanf auf Bundesebene legalisierte, stellen Vorschriften auf Staatsebene und sich ändernde FDA-Richtlinien Compliance-Hürden für Hersteller dar. Unternehmen kämpfen mit komplizierten Regeln zu THC-Gehaltsgrenzen, Produktkennzeichnung und Marketingaussagen, was häufig zu verzögerten Produkteinführungen und erhöhten Betriebskosten führt. Diese inkonsistenten staatlichen Vorschriften erschweren zudem den zwischenstaatlichen Vertrieb und die Skalierungsbemühungen und hemmen die Marktexpansion. Solche Unsicherheiten können das Vertrauen der Investoren dämpfen und neue Marktteilnehmer abschrecken, insbesondere kleinere Produzenten. Darüber hinaus verlängern strenge Test- und Dokumentationsanforderungen zur Sicherstellung der Compliance die Produktionszeitpläne und erhöhen die Kosten.

Versorgungsengpässe bei qualitativ hochwertiger Hanfbiomasse

Versorgungsengpässe bei qualitativ hochwertiger Hanfbiomasse sind ein wesentliches Hemmnis für den US-amerikanischen Hanfproteinmarkt und schränken eine konsistente Produktion und Skalierbarkeit ein. Die Herstellung funktioneller Hanfproteinpulver erfordert hochwertigen Hanf, der reich an Protein und arm an THC ist. Der Anbau steht jedoch vor Herausforderungen durch klimatische Variabilität, begrenzte Anbauflächen und den Bedarf an landwirtschaftlichem Fachwissen. Inkonsistente Erträge und Schwankungen im Proteingehalt können die Produktion stören und die Produktqualität beeinträchtigen, was Herausforderungen für Produzenten aller Größen darstellt. Da der Hanfanbausektor in den USA noch reift, erlebt er saisonale Versorgungsschwankungen und erhöhte Rohstoffkosten. Diese Herausforderungen behindern die Fähigkeit der Unternehmen, die steigende Verbrauchernachfrage nach pflanzlichen Proteinprodukten zuverlässig zu befriedigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Konventionelle Dominanz spiegelt Preissensibilität wider

Konventionelle Hanfproteinformate machten im Jahr 2025 86,38 % des Hanfproteinmarkts der Vereinigten Staaten aus und sind damit die klare Mainstream-Wahl unter Herstellern und Verbrauchern. Ihre Dominanz spiegelt die breite Verfügbarkeit, etablierte Lieferketten und im Allgemeinen niedrigere Preispunkte im Vergleich zu Bio-Alternativen wider. Konventionelle Produkte werden häufig in Anwendungen wie Backmischungen, Smoothies, trinkfertigen Getränken und Nährungsriegeln verwendet, bei denen Kostenwettbewerbsfähigkeit entscheidend ist. Viele Großformateinzelhändler und Massenmarken priorisieren weiterhin konventionelle Beschaffung, um die Produktpreise zugänglich zu halten. Darüber hinaus stärken langjährige Lieferantenbeziehungen und zertifizierte Verarbeitungsinfrastruktur für konventionelles Hanfprotein seine gefestigte Position.

Bio-Hanfprotein ist zwar heute in absoluten Anteilen kleiner, entwickelt sich jedoch zum am schnellsten wachsenden Format im Hanfproteinmarkt der Vereinigten Staaten, mit einer prognostizierten CAGR von 6,42 % während des Prognosezeitraums (2026-2031). Dieses Wachstum ist eng mit dem steigenden Verbraucherinteresse an sauber etikettierten, nachhaltig produzierten und pestizidfreien pflanzlichen Proteinen verbunden. Gesundheitsbewusste Käufer suchen zunehmend nach Bio-Zertifizierungen als Kurzform für höhere wahrgenommene Qualität und Umweltverantwortung. Marken, die auf Premium-Wellness, Sporternährung und Spezialeinzelhandelskanäle abzielen, setzen daher stärker auf Bio-Hanfprotein in ihren Formulierungen. Das Format profitiert auch von dem breiteren Schwung bei Bio-Lebensmitteln und -Getränken, wo kategorieübergreifende Käufer häufig über mehrere Produkttypen hinweg aufsteigen.

Nach Anwendung: Lebensmittel und Getränke führend, Nahrungsergänzungsmittel beschleunigen sich

Lebensmittel und Getränke machten im Jahr 2025 93,21 % des Hanfproteinmarkts der Vereinigten Staaten aus und sind damit das mit Abstand dominierende Anwendungssegment. In diesem Bereich wird Hanfprotein in erster Linie als funktionelle Zutat verwendet, die Ernährung, Textur und Bindung verbessert, anstatt als Hauptkomponente auf dem Etikett zu dienen. Es wird häufig in Backwaren eingesetzt, darunter Brote, Muffins und Riegel, wo es den Proteingehalt erhöht und zur Struktur beiträgt. Snacks wie Chips, Cracker und Müslimischungen nutzen ebenfalls Hanfprotein, um sich an einer proteinreichen und gesünderen Positionierung auszurichten. In pflanzlichen Getränken hilft Hanfprotein, das Wachstum von Milchalternativen und angereicherten Getränken für flexitarische und vegane Verbraucher zu unterstützen.

Nahrungsergänzungsmittel, die im Jahr 2025 nur 6,79 % des Hanfproteinmarkts der Vereinigten Staaten ausmachten, sollen am schnellsten wachsen, mit einer prognostizierten CAGR von 6,89 % bis 2031. Diese Beschleunigung ist eng mit der Expansion von Sporternährungsprodukten verbunden, die Hanfprotein in Pulver, Mischungen und trinkfertige Shakes integrieren. Sportler und aktive Verbraucher interessieren sich zunehmend für pflanzliche Proteinoptionen, die traditionelle milchbasierte Zutaten ergänzen oder ersetzen. Das Segment wird auch durch Produkte für Senioren- und medizinische Ernährung unterstützt, bei denen Hanfprotein zum Muskelerhalt, zur Sättigung und zur Gesamtproteinaufnahme beitragen kann. Diese spezialisierten Formulierungen betonen häufig Verdaulichkeit, Aminosäureprofil und Übereinstimmung mit breiteren Wellnesstrends.

Geografische Analyse

Der Hanfproteinmarkt der Vereinigten Staaten wird durch Regionen mit günstigen Hanfanbaubedingungen und unterstützenden regulatorischen Rahmenbedingungen geprägt. Staaten wie Colorado, Kentucky, Montana, Oregon und North Dakota haben sich aufgrund der frühen Einführung des Hanfanbaus, des geeigneten Klimas und der etablierten landwirtschaftlichen Infrastruktur als wichtige Produktionszentren herausgestellt. Diese Staaten profitieren von der Nähe zur Rohhanfsamenversorgung, was eine effiziente Verarbeitung zu Hanfproteinpulvern und -zutaten ermöglicht. Lokale Verarbeitungsanlagen helfen, Logistikkosten zu senken und die Effizienz der Lieferkette zu verbessern. Starke Landwirtschaftsbeteiligung und staatliche Förderprogramme fördern das Produktionswachstum weiter.

Auf der Nachfrageseite konzentriert sich der Konsum von Hanfprotein in gesundheitsbewussten und urbanisierten Regionen, insbesondere an der Westküste, im Nordosten und in Teilen des Mittleren Westens. Kalifornien, Washington, New York und Massachusetts zeigen eine höhere Akzeptanz aufgrund der starken Präsenz von veganen, Bio- und funktionellen Lebensmittelmärkten. Diese Regionen beherbergen eine große Anzahl von Naturkosteinzelhändlern, Nahrungsergänzungsmittelmarken und Sporternährungsunternehmen, die Hanfprotein aktiv in ihre Produktformulierungen integrieren. Das Verbraucherbewusstsein für pflanzliche Ernährung und Nachhaltigkeit ist in diesen Märkten deutlich höher.

Der Mittlere Westen dient als strategischer Verarbeitungs- und Vertriebskorridor und unterstützt landesweite Lieferungen. Unternehmen verlagern ihre Einrichtungen zunehmend in die Nähe von Anbaugebieten, um Rückverfolgbarkeit und Qualitätskontrolle zu gewährleisten. Die regulatorische Klarheit auf Bundesebene hat den zwischenstaatlichen Handel gefördert, obwohl Variationen auf Staatsebene die Expansionsstrategien weiterhin beeinflussen. Insgesamt spiegelt die Geografie des Hanfproteinmarkts der Vereinigten Staaten ein Gleichgewicht zwischen anbaufokussierten Staaten und konsumgetriebenen Ballungsräumen wider und unterstützt ein stetiges nationales Wachstum.

Wettbewerbslandschaft

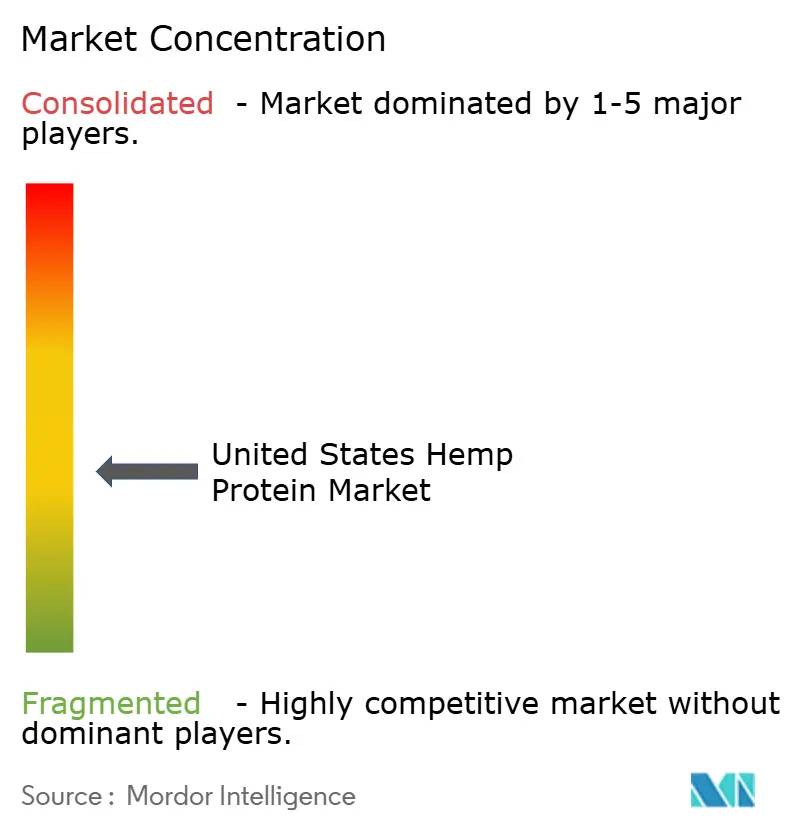

Der Hanfproteinmarkt der Vereinigten Staaten weist eine moderate Fragmentierung auf, mit einer Mischung aus etablierten Naturzutatenlieferanten, Nischenpflanzenpflanzenmarken und aufstrebenden Spezialverarbeitern. Im Gegensatz zu stark konsolidierten Märkten dominiert kein einzelner Akteur vollständig; stattdessen entsteht der Wettbewerb aus einer breiten Palette von Unternehmen unterschiedlicher Größe, Produktfokus und Vertriebsreichweite. Größere Naturkost- und Nahrungsergänzungsmittelunternehmen nutzen breite Portfolios und eine starke Präsenz im Einzelhandel, um die Einführung von Hanfprotein voranzutreiben, während kleinere Nischenmarken sich häufig durch einzigartige Formulierungen, Bio-Zertifizierung oder Sauberkeits-Etikettierung differenzieren. Diese Struktur fördert kontinuierliche Innovation und vielfältige Produktangebote.

Produktdifferenzierung und Markenbildung spielen eine bedeutende Rolle bei der Gestaltung des Wettbewerbs. Viele Akteure konkurrieren auf der Grundlage von Qualitätsmerkmalen wie Proteingehalt, Aromaprofil, Bio- oder Non-GMO-Zertifizierung und Nachhaltigkeitseigenschaften. Hanfprotein wird in Pulver, Riegel, Shakes und gemischte pflanzliche Proteinmischungen integriert, und Unternehmen, die Produkte auf spezifische Verbrauchersegmente wie Sportler, Veganer oder wellnessorientierte Käufer zuschneiden, neigen dazu, eine stärkere Loyalität aufzubauen. Strategische Partnerschaften mit Einzelhändlern und erhöhte Sichtbarkeit durch E-Commerce-Plattformen beeinflussen ebenfalls die Wettbewerbspositionierung und ermöglichen es innovativen Marken, ihre nationale Präsenz schnell auszubauen, ohne stark in traditionelle Vertriebskanäle zu investieren.

Preissensibilität und Kostenpositionen beeinflussen die Wettbewerbsdynamik weiter. Hanfprotein trägt in der Regel einen Aufpreis im Vergleich zu etablierteren pflanzlichen Proteinen wie Soja und Erbse, was Unternehmen dazu veranlasst, Produktions- und Beschaffungseffizienzen zu optimieren, um wettbewerbsfähig zu bleiben. Gleichzeitig treten Neueinsteiger häufig mit Nischen- oder Mehrwertangeboten wie aromatisierten Produkten, gemischten Formeln oder funktionellen Verbesserungen (z. B. Probiotika) in den Markt ein. Regulatorische Entwicklungen rund um Hanfanbau- und Verarbeitungsstandards beeinflussen ebenfalls den Wettbewerb, da Unternehmen, die Compliance und konsistente Qualität sicherstellen können, einen Vorteil erlangen.

Marktführer der Hanfproteinbranche in den Vereinigten Staaten

Axiom Foods Inc.

ETChem Co.

Martin Bauer Group

Tilray Brands Inc.

NOW Foods LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Victory Hemp Foods stellte Nordamerikas größte lösungsmittelfreie Verarbeitungslinie vor, die Hanfkernprotein (V-70) und Öl (V-ONE) in Carrollton, Kentucky, gewidmet ist. Unter Nutzung patentierter Technologie ist diese Anlage darauf ausgerichtet, die steigende Nachfrage nach allergenfreien, nährstoffreichen und nachhaltigen pflanzlichen Zutaten in den Bereichen Lebensmittel, Getränke und Kosmetik zu bedienen.

- August 2024: Victory Hemp Foods schloss eine Erweiterung seiner Kentucky-Anlage im Carroll County im Wert von USD 2,5 Millionen ab, schuf 22 Arbeitsplätze und erhöhte die Produktionskapazität um 40 %. Das Projekt erhielt Unterstützung vom Kentucky Agricultural Development Board und positioniert das Unternehmen, um die wachsende Nachfrage von Backwaren- und Snackherstellern zu bedienen.

- April 2024: Panda Biotech nahm den kommerziellen Betrieb in seiner riesigen Panda Hemp Gin Industriehanfverarbeitungsanlage in Wichita Falls, Texas, auf. Mit einer Fläche von etwa 500.000 Quadratfuß ist es nun die größte Hanfverarbeitungsanlage der westlichen Hemisphäre, die in der Lage ist, etwa 10 Tonnen Hanf pro Stunde zu verarbeiten.

Berichtsumfang des Hanfproteinmarkts der Vereinigten Staaten

Der Hanfproteinmarkt der Vereinigten Staaten ist nach Quelle in Bio und Konventionell segmentiert; nach Anwendung in funktionelle Lebensmittel, funktionelle Getränke, Nahrungsergänzungsmittel, Pharmazeutika, Körperpflege und andere industrielle Verwendungen.

| Bio |

| Konventionell |

| Lebensmittel und Getränke | Backwaren |

| Snacks | |

| Süßwaren | |

| Getränke | |

| Sonstige | |

| Nahrungsergänzungsmittel | Sport-/Leistungsernährung |

| Seniorenernährung und medizinische Ernährung | |

| Körperpflege und Kosmetik |

| Nach Quelle | Bio | |

| Konventionell | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Snacks | ||

| Süßwaren | ||

| Getränke | ||

| Sonstige | ||

| Nahrungsergänzungsmittel | Sport-/Leistungsernährung | |

| Seniorenernährung und medizinische Ernährung | ||

| Körperpflege und Kosmetik | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der Prozentsatz des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren abgesondert wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40-90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des "reinen Proteins" in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die nicht natürlich in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viele zellulosereiche Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichkapsel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen