Marktgröße und Marktanteil des US-amerikanischen Schiefergasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 43.69 Milliarden US-Dollar |

| Marktgröße (2026) | 46.45 Milliarden US-Dollar |

| Marktgröße (2031) | 63.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

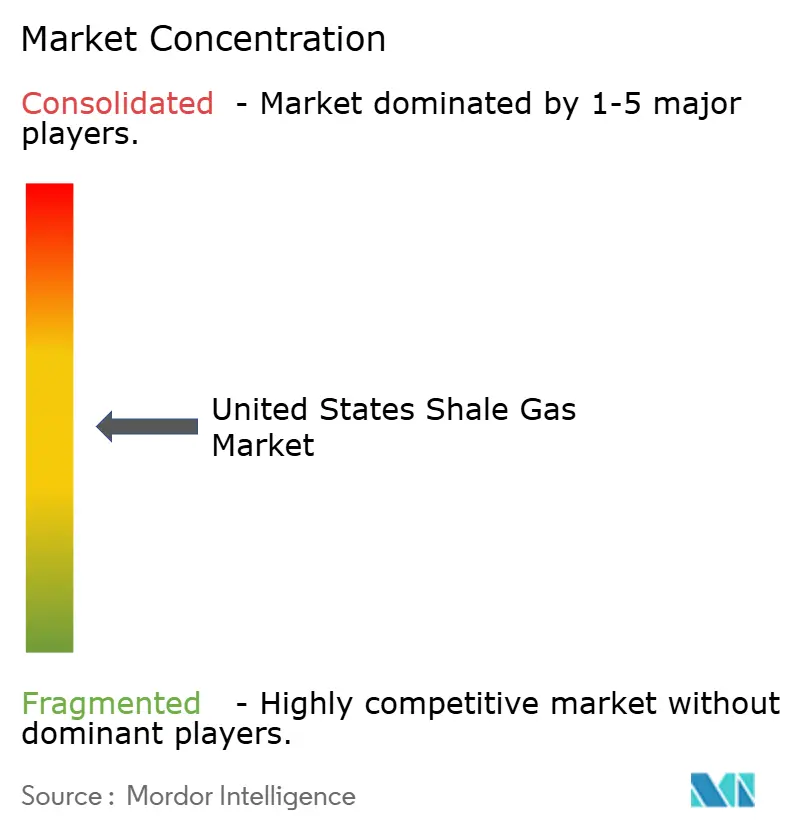

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Schiefergasmarktes von Mordor Intelligence

Die Größe des Vereinigte Staaten Schiefergas-Marktes wurde im Jahr 2025 auf 43,69 Milliarden USD geschätzt und soll von 46,45 Milliarden USD im Jahr 2026 auf 63,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031). Robuste LNG-Exportverpflichtungen, wachsende Blau-Wasserstoff-Projekte und mehrjährige Stromabnahmeverträge (PPAs), die von Rechenzentrumsbetreibern abgeschlossen wurden, haben eine strukturelle Nachfrage geschaffen, die den Vereinigte Staaten Schiefergas-Markt gegen kurzfristige Preisschwankungen absichert.[1]U.S. Department of Energy, "Prognosen zum Strombedarf von Rechenzentren," U.S. Department of Energy, energy.gov Die vermarktete Produktion stieg im Jahr 2025 auf 118,5 Mrd. Kubikfuß pro Tag (Bcf/d), da die Mountain Valley Pipeline (MVP) die Transportengpässe in der Appalachenregion beseitigte und die mit Öl verbundene Gasproduktion im Perm-Becken um 11 % parallel zur Ölbohrung anstieg.[2]U.S. Energy Information Administration, "Wöchentliches Update zum Erdgasmarkt," U.S. Energy Information Administration, eia.gov Betreiber konkurrieren heute weniger über die Bohrlochkopfökonomie als vielmehr über den Zugang zu Sammel-, Aufbereitungs- und LNG-Verflüssigungsinfrastruktur. Der bundesstaatliche Vergaberhythmus für Lizenzen und Zertifizierungsrahmen für die Methanintensität, die Preisaufschläge von 5–10 % gegenüber dem Henry Hub sichern können, prägen die Kapitalallokation zusätzlich.

Wichtigste Erkenntnisse des Berichts

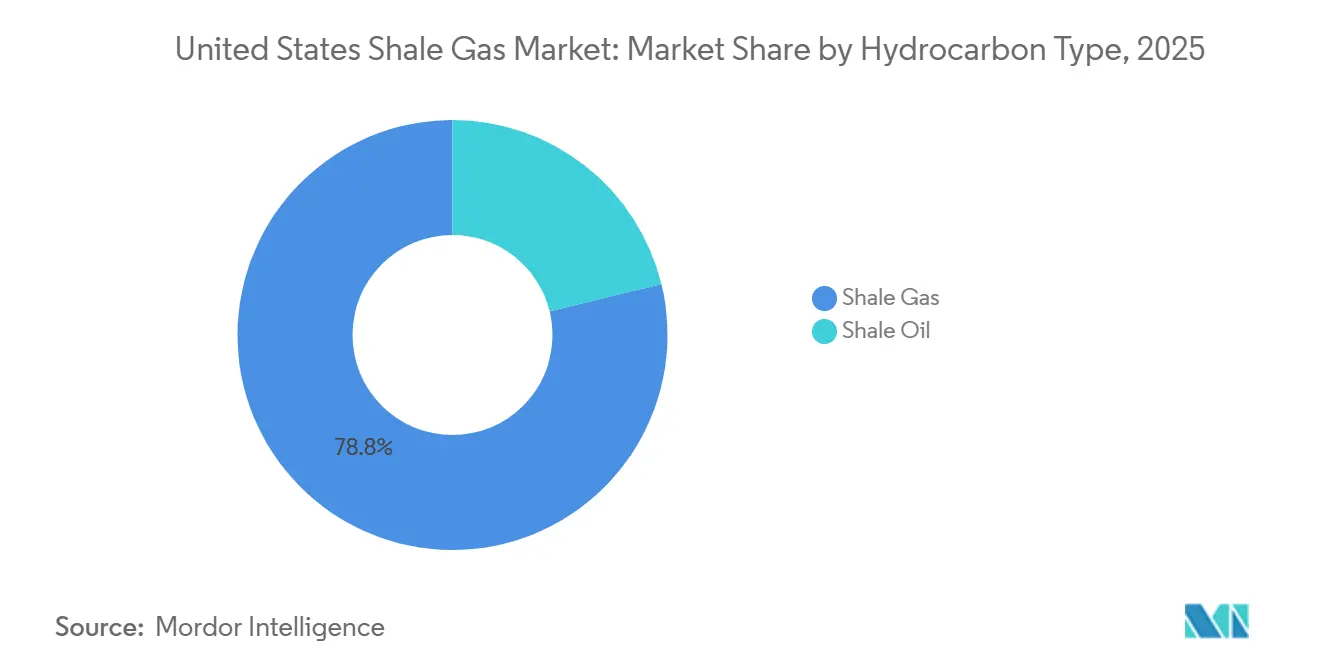

- Nach Kohlenwasserstofftyp hielt Schiefergas im Jahr 2025 einen Marktanteil von 78,8 % am US-amerikanischen Schiefergasmarkt, während Schieferöl bis 2031 den schnellsten CAGR von 6,8 % verzeichnete.

- Nach Extraktionstechnologie entfiel auf die kombinierte Horizontal- und Hydraulikfrakturierung im Jahr 2025 ein Anteil von 83,7 % an der Marktgröße des US-amerikanischen Schiefergasmarktes und sie wächst bis 2031 mit einem CAGR von 6,5 %.

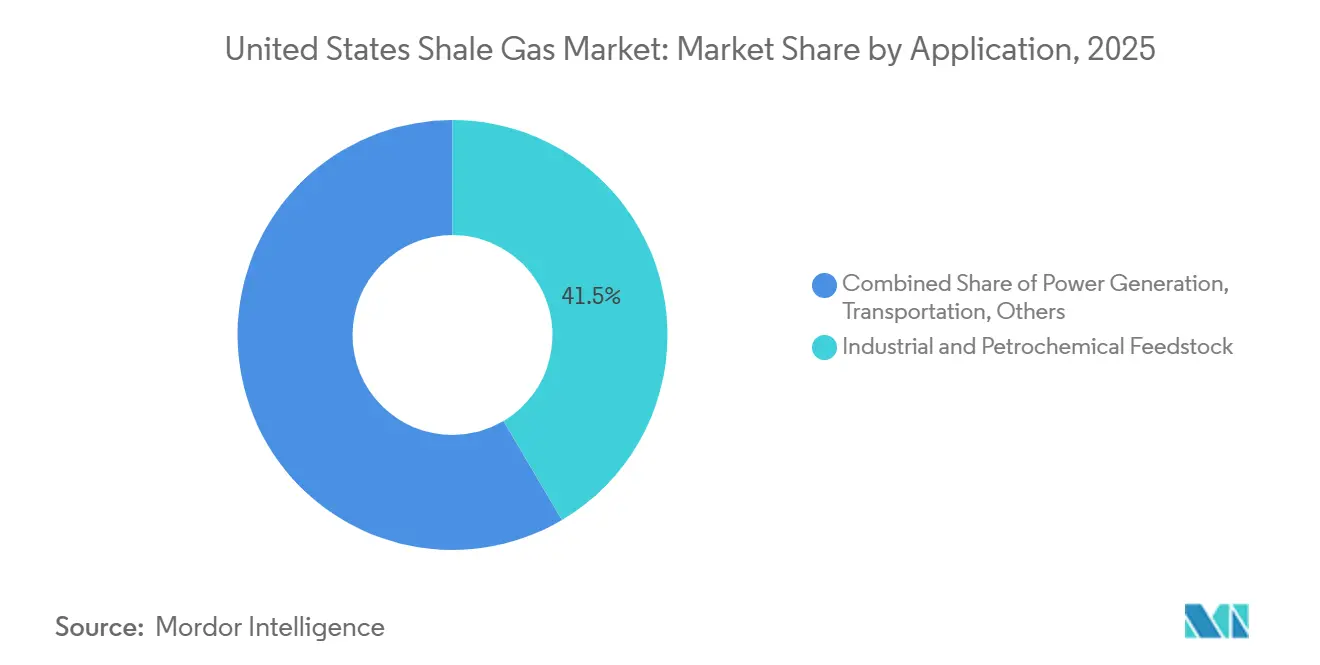

- Nach Anwendung entfiel auf Industrie- und Petrochemie-Rohstoff im Jahr 2025 ein Anteil von 41,5 % an der Marktgröße des US-amerikanischen Schiefergasmarktes und er expandiert bis 2031 mit einem CAGR von 6,6 %, womit er die Stromerzeugung übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Schiefergasmarktes

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste LNG-Exportkapazitätserweiterungen nach 2026 | +1.8% | Golfküste (Texas, Louisiana) mit globalen Verbindungen nach Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Blau-Wasserstoff-Projekten | +0.9% | Industriekorridore an der Golfküste, aufkommende Knotenpunkte in Appalachien | Langfristig (≥ 4 Jahre) |

| Erschöpfungsbedingte Verlagerung von konventionellen zu Schieferressourcen | +0.7% | National, mit beschleunigten Übergängen in den Becken Perm, Haynesville und Marcellus | Langfristig (≥ 4 Jahre) |

| Preisaufschläge durch Zertifizierung der Methanintensität | +0.6% | Appalachien, Haynesville, Perm | Kurzfristig (≤ 2 Jahre) |

| Bohrlochoptimierung durch digitale Zwillinge | +0.5% | Perm, Haynesville, Marcellus | Mittelfristig (2–4 Jahre) |

| CO₂-basiertes Fracking gewinnt regulatorische Unterstützung | +0.3% | Perm-Becken, ausgewählte Landkreise in Appalachien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste LNG-Exportkapazitätserweiterungen nach 2026

Golden Pass LNG nahm Anfang 2026 mit 2,3 Bcf/d den Betrieb auf, während die Erweiterung der Corpus-Christi-Stufe 3 von Cheniere bis 2029 weitere 2,7 Bcf/d hinzufügt.[3]Cheniere Energy, „Investor Relations – Erweiterung Corpus Christi Stufe 3”, Cheniere Energy, cheniere.com Zusammen mit Plaquemines und Calcasieu Pass absorbieren diese Projekte 7–8 Bcf/d an zusätzlichem Angebot, straffen die Marktbilanzen und heben den Henry-Hub-Preis von 2,21 USD/MMBtu im Jahr 2024 auf 3,52 USD/MMBtu im Jahr 2025. Die Bundesbehörde für Energieregulierung (Federal Energy Regulatory Commission) verkürzte die Vorlaufzeiten vor dem Baubeginn um bis zu 18 Monate und ermöglichte so schnellere endgültige Investitionsentscheidungen.[4]Bundesbehörde für Energieregulierung, „LNG-Projektgenehmigungen und Genehmigungsverfahren”, Bundesbehörde für Energieregulierung, ferc.gov

Steigende Nachfrage aus Blau-Wasserstoff-Projekten

Chevrons 5-Milliarden-USD-Projekt Labrador in Baytown wird 0,3 Bcf/d Gas verbrauchen, wenn es 2027 eine Kapazität von 1,2 Millionen Tonnen pro Jahr an kohlenstoffarmem Wasserstoff erreicht. Der Louisiana-Komplex von Air Products folgt einem vergleichbaren Maßstab. Die 45V-Steuergutschrift des Inflation Reduction Act von bis zu 3 USD/kg lenkt Investoren zu gasbetriebenen Projekten, bei denen eine Pipeline-CO₂-Speicherung verfügbar ist.

Erschöpfungsbedingte Verlagerung von konventionellen zu Schieferressourcen

Konventionelle Felder an der Golfküste verzeichnen nun einen jährlichen Rückgang von 8–12 %, was Betreiber zu Schiefervolumina mit kürzeren Zykluszeiten drängt. Appalachien lieferte 2025 36,6 Bcf/d, nachdem die MVP die Basispreisabschläge gemildert hatte, während das Perm-Gas trotz Abfackelungsbeschränkungen um 2,7 Bcf/d stieg.

Wachstum bei Stromabnahmeverträgen für Rechenzentren

Rechenzentren verbrauchten 2023 17 GW Strom und sollen bis 2030 35 GW erreichen – ein Nachfrageschub, der eine Welle mehrjähriger PPAs ausgelöst hat, die an gasbefeuerte Stromerzeugung geknüpft sind. Dominion Energy plant 2.600 MW neue Gaskapazität in Virginia zur Versorgung von Hyperscale-Campussen, die sich entlang des I-95-Korridors konzentrieren, während American Electric Power ein 1.000-MW-Kombikraftwerk in Ohio vorantreibt, um ähnliche Lasten zu bedienen. Diese Projekte sichern den Produzenten feste Abnahmemengen, schützen Volumina vor Spotmarktvolatilität und unterstützen Pipelineerweiterungen, die den US-amerikanischen Schiefergasmarkt stützen. Stromprojektentwickler strukturieren 10- bis 15-jährige PPAs, die auf den Henry-Hub-Preis zuzüglich eines festen Kapazitätszuschlags verweisen, was effektiv eine Preisuntergrenze schafft und die Bankfähigkeit von Midstream-Investitionen verbessert. Die Konzentration des Rechenzentrumswachstums in Virginia, Texas und Ohio verknüpft den inkrementellen Gasbedarf direkt mit Regionen, die bereits reich an Schiefergasangebot sind, was Transportwege verkürzt und das Basispreisrisiko für Betreiber reduziert. Insgesamt fügen diese PPAs dem prognostizierten CAGR rund 0,4 % hinzu, indem sie eine Grundlastnachfrage sichern, die andernfalls dem wirtschaftlichen Einsatz oder Einschränkungen durch die Volatilität erneuerbarer Energien unterliegen würde.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche Vergabepausen auf öffentlichen Ländereien | -0.8% | Westliche Bundesstaaten mit hohem bundesstaatlichem Mineralienbesitz | Kurzfristig (≤ 2 Jahre) |

| Wachsende ESG-bedingte Kapitalabwanderung | -0.6% | National, mit akuten Auswirkungen in Appalachien und im Perm-Becken | Mittelfristig (2–4 Jahre) |

| Anhaltende Logistikengpässe bei Sand und Wasser | -0.5% | Perm-Becken, Haynesville | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftlicher Widerstand in Appalachien | -0.4% | Pennsylvania, West Virginia, Ohio | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliche Vergabepausen auf öffentlichen Ländereien

Das Anweisungsschreiben IM-2025-028 des Büros für Landverwaltung (Bureau of Land Management) verkürzte die Parzellenbewertungen auf sechs Monate und stellte vierteljährliche Verkäufe wieder her, womit ein Rückgang der Pachtvolumina um 80 % zwischen 2021 und 2024 rückgängig gemacht wurde. Das One Big Beautiful Bill Act legte eine Mindestlizenzgebühr von 12,5 % fest und erschloss damit Inventar in New Mexico und Wyoming für Marktteilnehmer des US-amerikanischen Schiefergasmarktes.

Eskalierender Abgabe auf Abfallemissionen der US-Umweltschutzbehörde

Die endgültige Methanregel der US-Umweltschutzbehörde (U.S. Environmental Protection Agency) sieht eine Abgabe auf Abfallemissionen vor, die von 900 USD pro Tonne im Jahr 2024 auf 1.200 USD im Jahr 2025 und ab 2026 auf 1.500 USD für Anlagen steigt, die mehr als 25.000 Tonnen CO₂-Äquivalent pro Jahr emittieren. Betreiber mit älteren pneumatischen Steuerungen und Hochblasgeräten sind am stärksten betroffen, da Nachrüstzeiten 12–18 Monate in Anspruch nehmen können und häufig mit Bohrplänen und Kapitalbudgets kollidieren. Mittelgroße Produzenten berichten, dass die Abgabe die Vollzykluskosten um 0,05–0,07 USD pro MMBtu erhöht, was die Margen in Märkten unter 3,50 USD einengt, während integrierte Großkonzerne größere Kapitalprogramme nutzen, um Emissionsminderungsprojekte zu beschleunigen. Obwohl nachhaltigkeitsgebundene Kreditfazilitäten einige Finanzierungskosten ausgleichen können, reduzieren Kreditgeber Zinssatzanreize, wenn Kreditnehmer Methanintensitätsschwellenwerte überschreiten, was die finanziellen Auswirkungen der Regel verstärkt. Der kurzfristige Liquiditätsabfluss lenkt Kapital von der Bohrung hin zur Lecksuche und -reparatur, reduziert die Anzahl der Bohranlagen und kürzt den prognostizierten CAGR um 0,3 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kohlenwasserstofftyp: Auf Flüssigkeiten ausgerichtetes Bohren dämpft die Gasdominanz

Schiefergas hielt 2025 einen Marktanteil von 78,8 % am US-amerikanischen Schiefergasmarkt, aber Schieferöl expandiert bis 2031 mit einem CAGR von 6,8 %, da Perm-Betreiber flüssigkeitsreiche Zonen anstreben, bei denen die Gewinnschwellen unter 40 USD pro Barrel liegen. Devon Energy teilte Investoren im Februar 2026 mit, dass es „so ölhaltig wie möglich bleiben” wolle – eine Haltung, die Bohranlagen vom Haynesville in das Delaware-Becken umleitete, obwohl die damit verbundene Gasproduktion im Jahresvergleich dennoch um 11 % auf 27,7 Bcf/d stieg. Dieser Schwenk komprimierte das Gas-zu-Öl-Bohrverhältnis des Beckens bis Anfang 2026 auf 1:5, erodierte jedoch nicht das gesamte Gasangebot, da die Flüssigkeitsentwicklung unweigerlich Methanvolumina anhebt. Appalachiens Marcellus- und Utica-Formationen bleiben fast ausschließlich Trockengas; EQT produzierte Mitte 2025 6,2 Bcf/d und sicherte 4,5 MTPA in langfristigen LNG-Verträgen, die ein Drittel seiner Produktion gegen Spotvolatilität absichern.

Der Flüssigkeitsprämieneffekt beeinflusst auch die Kapitalflüsse außerhalb des Perm-Beckens. Chevrons 6,5-Milliarden-USD-Veräußerung kanadischer Ölsand- und Duvernay-Schieferanlagen im Oktober 2024 setzte Mittel für US-amerikanische Perm-Bohrungen frei, wo die Infrastruktur bereit und die regulatorischen Zeitpläne kurz sind. Im Gegensatz dazu bohrten Haynesville-Betreiber tiefere, kostenintensivere Intervalle erst, nachdem sich der Henry-Hub-Preis 2025 auf 3,52 USD/MMBtu erholt hatte, was beweist, dass Rohstoffpreise die Aktivität trotz Unternehmensaussagen über „diszipliniertes Wachstum” noch immer steuern. Dennoch verengt das flüssigkeitsreiche Bohren die Volumenlücke, schließt sie aber nicht; Trockengas-Provinzen verankern weiterhin die Marktgröße des US-amerikanischen Schiefergasmarktes aufgrund ihrer niedrigen Erschließungskosten und bestehenden Pipelinenetze. Das Ergebnis ist ein zweigeteilter Angebotsstack, bei dem Trockengas-Becken Preisstabilität bieten, während flüssigkeitsreiche Lagerstätten Margenvorteile bei Ölpreisrallyes bieten.

Nach Extraktionstechnologie: Kombinierte Techniken sichern Produktivitätsvorteil

Kombinierte Horizontalbohrung und mehrstufige Hydraulikfrakturierung machten 2025 83,7 % der Produktionsmethoden aus und soll bis 2031 mit einem CAGR von 6,5 % wachsen, was unterstreicht, dass keine der beiden Techniken allein Tight-Rock-Formationen kommerzialisieren kann. Die durchschnittlichen Seitenbohrungen haben sich auf 10.000–15.000 Fuß ausgedehnt, und der Stufenabstand wurde auf 150–200 Fuß verringert, was den Stützmittelbedarf pro Bohrloch auf bis zu 30 Millionen Pfund verdoppelt und die anfänglichen Produktionsraten um 15–20 % steigert, wenn sie mit faseroptischer Echtzeit-Überwachung kombiniert werden. Elektrische Frac-Flotten, die von Schlumberger im Jahr 2025 eingeführt wurden, senkten den Dieselverbrauch um 60 % und erwiesen sich als kompatibel mit CO₂-Wassergemischen, was Viskositätsgrenzen löste, die einst das Fracking ohne Wasser behinderten. ProFrac Services und Seismos fügten Ende 2025 einen geschlossenen Arbeitsablauf hinzu, der Pumpraten auf Basis von mikroseismischem Feedback anpasst, die Perforationseffizienz um 7 % steigert und den Wasserverbrauch pro Stufe um 12 % senkt.

Vertikale Reservoire, die ausschließlich auf Hydraulikfrakturierung angewiesen sind, wie Kohleflöze im Powder-River-Becken, und isolierte Horizontalbohrungen in natürlich geklüfteten Kalksteinen stellen heute eine Minderheitsnische dar. Ihre geringeren Kapitalanforderungen werden durch höhere Rückgangsraten und begrenzte Skalierbarkeit ausgeglichen, sodass Investoren den Produktivitätsvorteil des kombinierten Techniksegments bevorzugen, was seinen dominanten Anteil an der Marktgröße des US-amerikanischen Schiefergasmarktes bewahrt. Logistik ist die Hauptbremse für weitere Gewinne; Delta Sands' 3-Millionen-Tonnen-pro-Jahr-Mine in Haynesville und Atlas Energy Solutions' 42-Meilen-DuneExpress-Förderband reduzieren die Sand-LKW-Kilometer, dennoch stehen Fertigstellungsteams während der Spitzennachfrage, wenn Sand oder Wasser knapp ist, noch bis zu zwei Wochen still. Da Betreiber Bohranlagen digitalisieren und Zwillingsmodelle einbetten, vergrößert sich die Leistungslücke zwischen Produzenten, die sich hochfrequente Daten leisten können, und denen, die es nicht können, was den Skalenvorteil verstärkt, der bereits in der Gruppe der kombinierten Techniken eingebaut ist.

Nach Anwendung: Petrochemischer Rohstoff übertrifft Stromerzeugung

Industrie- und Petrochemie-Rohstoff absorbierte 2025 41,5 % der Nachfrage und soll mit einem CAGR von 6,6 % expandieren, womit er das Stromwachstum übertrifft, da Cracker an der Golfküste volle Kapazität erreichen. Chevron Phillips Chemicals Cedar-Bayou-Anlage erreichte 2026 1,5 Millionen Tonnen pro Jahr Ethylen und verbrauchte dabei rund 0,4 Bcf/d Ethan, während Shells Monaca-Werk 20-jährige Lieferverträge abschließt, die Ethan mit einem Aufschlag von 3–5 % gegenüber den Mont-Belvieu-Hub-Werten bepreisen. Diese Take-or-Pay-Verträge schützen Produzenten vor schwachen Spot-Flüssigkeitspreisen und verankern zusätzliche NGL-Pipelineerweiterungen aus dem Perm-Becken und Eagle Ford. Blau-Wasserstoff-Projekte verstärken den Trend: Chevrons Projekt Labrador wird bei voller Inbetriebnahme 0,3 Bcf/d verbrauchen, und der Louisiana-Komplex von Air Products spiegelt dieses Volumen mit einer Laufzeit von 30 Jahren wider.

Stromerzeugung bleibt der größte einzelne Absatzkanal, aber ihr relativer Anteil schrumpft, weil Netzanschluss-Warteschlangen im Durchschnitt drei bis fünf Jahre betragen und lokaler Widerstand gasbefeuerte Ausbauten in Virginia und Ohio verzögert. Rechenzentrumsentwickler bevorzugen Gas weiterhin wegen seiner Zuverlässigkeit, doch viele beschaffen Strom über hinter dem Zähler liegende PPAs, die regulierte Versorgungsunternehmen umgehen und das in öffentlichen Kapazitätsmeldungen sichtbare Lastwachstum dämpfen. Transportanwendungen gewinnen langsam an Bedeutung, da Cummins' X15N-Motor Flotten erreicht, die seinen Preisaufschlag von 50.000–70.000 USD absorbieren können, und der Wohnbereich seitwärts driftet, da die Wärmepumpenadoption das Bevölkerungswachstum ausgleicht. Der Nettoeffekt ist ein Nachfragestack, der zunehmend durch langfristige Industrieverträge verankert wird, was Preisuntergrenzen stärkt und den Marktanteil der Rohstoffnutzer am US-amerikanischen Schiefergasmarkt anhebt, während die gesamte Endnutzungsvielfalt die Marktresilienz bewahrt.

Geografische Analyse

Texas und Louisiana zusammen erzielten zwischen 2025 und 2026 mehr als die Hälfte der inkrementellen Wertzuwächse in der Marktgröße des US-amerikanischen Schiefergasmarktes, da neue LNG-Züge bei Golden Pass, Calcasieu Pass und der Corpus-Christi-Stufe-3-Erweiterung zusätzliche 7–8 Bcf/d an Golfküstenproduktion absorbierten. Die Produktion im Perm-Anteil von Texas stieg im Jahresvergleich um 11 % auf 27,7 Bcf/d, unterstützt durch die Permian-Highway- und Matterhorn-Express-Pipelines, die 2026 3,5 Bcf/d an Transportkapazität hinzufügten. Louisianas Haynesville-Becken trug 2025 14,9 Bcf/d bei, ein Anstieg von 4 %, nachdem höhere Henry-Hub-Preise 15.000–18.000-Fuß-Seitenbohrungen rechtfertigten, die tiefere Intervalle erschließen. Die Konzentration von Verflüssigungs-, Petrochemie- und Blau-Wasserstoff-Projekten entlang der Golfküste verankert langfristige Einspeisegasverträge, die die Basispreisvolatilität reduzieren und die Amortisationszeiten für Sammel- und Aufbereitungsinvestitionen verkürzen.

Appalachien, angeführt von Pennsylvania, West Virginia und Ohio, lieferte 2025 36,6 Bcf/d und hielt einen Marktanteil von 31 % am US-amerikanischen Schiefergasmarkt, nachdem die Mountain Valley Pipeline langjährige Transportengpässe beseitigt hatte. EQT allein lieferte 6,2 Bcf/d und sicherte ein Drittel dieses Volumens mit 4,5 MTPA langfristiger LNG-Abnahme ab, was den Cashflow vor Spotpreisschwankungen schützt. Dennoch bleibt das Wachstumstempo der Region hinter der Golfküste zurück, da Gemeinschaftsgruppen mehr als 500 MVP-Wasserqualitätsverstöße anführen, um neue Sammelleitungen und Erzeugungsprojekte anzufechten. Rechtliche Unsicherheit über unterirdische Eigentumsrechte, die durch die Rückverweisung im Fall Tera v. Rice Drilling hervorgehoben wird, verlangsamt die Bohranlagenentwicklung weiter und hält die Bohrlochzahlen unter den Höchstständen von 2022.

Die Produktion auf westlichen Bundesländereien erholte sich nach dem politischen Neustart im Juli 2025, der 3,5 Millionen Acres in New Mexico und Wyoming erschloss, doch frühere Vergabepausen hinterlassen eine Bestandslücke, deren Auffüllung mehrere Jahre dauern wird. Produzenten, die auf Flächen des Büros für Landverwaltung angewiesen sind, verlagerten Bohranlagen während 2022–2024 auf private Ländereien, sodass der kurzfristige Aufschwung bescheiden bleibt, obwohl die Lizenzgebühren auf eine Untergrenze von 12,5 % gesunken sind. Colorados DJ-Becken und Utahs Uinta-Becken fügen Nischenvolumina hinzu, stehen aber vor Ozon-Nichteinhaltungsregeln, die die Anzahl der Bohranlagen begrenzen, während North Dakotas Bakken den größten Teil des damit verbundenen Gases über das Northern-Border-System nach Norden schickt, was lokale Preisgewinne begrenzt. Zusammen sollen die westlichen Bundesstaaten 2026 nur 0,4 Bcf/d an netto neuer Versorgung beitragen, was unterstreicht, dass künftiges Wachstum von der Lösung von Genehmigungszeitplänen und dem Ausbau der Sammelinfrastruktur abhängt und nicht allein von der Bohrlochproduktivität.

Wettbewerbslandschaft

Mega-Fusionen haben die Produzenten-Rankings seit Ende 2024 neu gestaltet und die Konzentration an der Spitze des US-amerikanischen Schiefergasmarktes erhöht. Chesapeake Energy und Southwestern Energy schlossen im Oktober 2024 einen Aktientausch im Wert von 7,4 Milliarden USD ab und firmierten als Expand Energy um, womit sie sofort zum größten Gaslieferanten des Landes mit 7,9 Mrd. Kubikfuß-Äquivalent pro Tag (Bcfe/d) wurden. Devon Energy folgte mit der Ankündigung einer 21,4-Milliarden-USD-Aktientauschfusion mit Coterra Energy im Februar 2026, einer Transaktion, die 750.000 Netto-Acres im Delaware-Becken zusammenführt und jährliche Kostensynergien von 1 Milliarde USD anstrebt. ConocoPhillips expandierte durch den 16,5-Milliarden-USD-Kauf von Marathon Oil im November 2024 und monetarisierte anschließend Oklahoma-Anlagen im Wert von 1,3 Milliarden USD an Stone Ridge Energy, was auf einen disziplinierten Fokus auf Kernflächen im Perm-Becken und Eagle Ford hindeutet. Enverus stufte ExxonMobil, Expand Energy und ConocoPhillips im Januar 2026 als die drei größten inländischen Produzenten mit zusammen 5,5 Millionen Barrel-Öl-Äquivalent pro Tag (MMboe/d) ein, womit mittelgroße Unabhängige weit unter der Größenordnung bleiben, die erforderlich ist, um feste LNG-Abnahme oder Pipelinekapazität auf Augenhöhe zu verhandeln.

Die Technologieadoption dient nun als zweite Trennlinie. Precision Drillings digitale Zwillingsplattform reduzierte die unproduktive Zeit auf Haynesville-Bohranlagen um 50 %, während Chevron und Halliburton einen Anstieg der anfänglichen Produktion um 15–20 % aus intelligenten Frakturierungspiloten im Perm-Becken meldeten. EQT beabsichtigt, den Spitzenproduzentenstatus durch Hinzufügen von 2,5 Bcf/d Produktion in diesem Jahrzehnt zurückzugewinnen, unterstützt durch 4,5 MTPA LNG-Verkäufe und einen feldweiten digitalen Zwillings-Rollout, der Stufendesigns in Echtzeit optimiert. Die Zertifizierung der Methanintensität schafft einen weiteren Keil: Centrica zahlt 5–7 % Aufschläge für MiQ-zertifizierte Volumina, und US-amerikanische Kreditgeber reduzieren Zinsspannen um 5–10 Basispunkte für Kreditnehmer, die Emissionen unter 0,15 % halten – Vorteile, die vor allem bei großen, datenreichen Betreibern sichtbar sind. Kleinere Unternehmen ohne kontinuierliche Überwachungsinfrastruktur haben Schwierigkeiten, auf dieselben Preis- oder Kreditkonditionen zuzugreifen.

Private-Equity-Gruppen nutzen Anlagenverkäufe, die durch Mega-Fusionen ausgelöst werden, und schnitzen schlanke Betreiber heraus, die 70–80 % der Produktion absichern und unter 3,00 USD/MMBtu gedeihen. Stone Ridge Energys Kauf der Oklahoma-Position von ConocoPhillips ist typisch für diese Strategie und fügt einen cashflow-generierenden Stützpunkt im Anadarko-Becken hinzu. Innovation im Dienstleistungssektor vergrößert die Fähigkeitslücke weiter: Schlumbergers vollständig elektrische Frac-Flotte senkt den Dieselverbrauch um 60 % und ermöglicht CO₂-Wassergemische, ein Differenzierungsmerkmal für Betreiber, die 45Q-Steuergutschriften anstreben. Atlas Energy Solutions' DuneExpress-Förderband und Delta Sands' beckeninterne Minen senken die Sandkosten um 2–3 USD pro Tonne, aber kleinere Produzenten erleiden in Spitzensaisons, wenn die Logistik eng wird, noch immer 10-tägige Fertigstellungsverzögerungen. Insgesamt kontrollieren die fünf größten Unternehmen nun rund 75 % des vermarkteten Angebots, was eine mäßig konsolidierte Arena bestätigt, in der Größe, Infrastrukturzugang und Datenanalyse den Wettbewerbsvorteil bestimmen.

Marktführer der US-amerikanischen Schiefergasbranche

-

Exxon Mobil Corporation

-

EQT Corporation

-

Chesapeake Energy Corp.

-

Chevron Corporation

-

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Devon Energy und Coterra Energy kündigten eine 21,4-Milliarden-USD-Aktientauschfusion an, die auf jährliche Kostensynergien von 1 Milliarde USD abzielt und ein Super-Unabhängiges mit 1,6 MMboe/d schafft.

- Januar 2026: Chevron genehmigte die Erweiterung des Leviathan-Gasfeldes und bekräftigte damit seine Ausrichtung auf gasgewichtete Anlagen.

- Dezember 2025: Die Übergangsregel der US-Umweltschutzbehörde verlängerte die Fristen für Großemittenten und sparte der Branche über 11 Jahre 750 Millionen USD, während die eskalierenden Abgaben auf Abfallemissionen beibehalten wurden.

- August 2025: ConocoPhillips kaufte Marathon Oil für 16,5 Milliarden USD und verkaufte später Oklahoma-Anlagen im Wert von 1,3 Milliarden USD an Stone Ridge Energy.

Berichtsumfang des US-amerikanischen Schiefergasmarktes

Schiefergas ist ein unkonventionelles Erdgas, das in Schieferformationen vorkommt, welche feinkörnige Sedimentgesteine sind. Im Gegensatz zu konventionellem Gas, das in poröse Reservoirgesteine wie Sandstein migriert, bleibt Schiefergas aufgrund der sehr geringen Durchlässigkeit des Gesteins in seinem ursprünglichen Muttergestein eingeschlossen.

Der US-amerikanische Schiefergasmarkt ist nach Kohlenwasserstofftyp, Extraktionstechnologie und Anwendung segmentiert. Nach Kohlenwasserstofftyp ist der Markt in Schiefergas und Schieferöl segmentiert. Nach Extraktionstechnologie ist der Markt in nur Horizontalbohrung, nur Hydraulikfrakturierung und kombinierte Horizontal- und Hydraulikfrakturierung segmentiert. Nach Anwendung ist der Markt in Stromerzeugung, Industrie- und Petrochemie-Rohstoff, Wohn- und Gewerbeheizung und Transport segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Schiefergas |

| Schieferöl |

| Nur Horizontalbohrung |

| Nur Hydraulikfrakturierung |

| Kombinierte Horizontal- und Hydraulikfrakturierung |

| Stromerzeugung |

| Industrie- und Petrochemie-Rohstoff |

| Wohn- und Gewerbeheizung |

| Transport (LNG und CNG) |

| Nach Kohlenwasserstofftyp | Schiefergas |

| Schieferöl | |

| Nach Extraktionstechnologie | Nur Horizontalbohrung |

| Nur Hydraulikfrakturierung | |

| Kombinierte Horizontal- und Hydraulikfrakturierung | |

| Nach Anwendung | Stromerzeugung |

| Industrie- und Petrochemie-Rohstoff | |

| Wohn- und Gewerbeheizung | |

| Transport (LNG und CNG) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Schiefergasmarkt?

Der US-amerikanische Schiefergasmarkt beläuft sich 2026 auf 46,45 Milliarden USD und soll bis 2031 63,11 Milliarden USD erreichen, was einer Expansion mit einem CAGR von 6,32 % über 2026–2031 entspricht.

Was treibt neue Investitionen in die Gasinfrastruktur an der Golfküste an?

LNG-Terminals bei Golden Pass, Corpus Christi, Plaquemines und Calcasieu Pass, die zusammen 7–8 Bcf/d absorbieren, sowie Blau-Wasserstoff-Komplexe, die langfristige Einspeisegasverträge sichern.

Welches Segment expandiert am schnellsten innerhalb des US-amerikanischen Schiefergasmarktes?

Industrie- und Petrochemie-Rohstoff, angeführt von Ethan-Crackern an der Golfküste, wächst mit einem CAGR von 6,6 % und übertrifft damit die Stromerzeugung.

Wie monetarisieren Produzenten zertifiziertes methanarmes Gas?

Europäische Käufer wie Centrica zahlen 5–7 % Aufschläge für MiQ-zertifizierte Volumina, während US-amerikanische Banken günstigere Kredite für Betreiber anbieten, die Methanintensitätsschwellenwerte einhalten.

Welchen Einfluss haben bundesstaatliche Vergaberichtlinien auf das künftige Angebot?

Das One Big Beautiful Bill Act vom Juli 2025 stellte vierteljährliche Pachtverkäufe wieder her und senkte Lizenzgebühren, erschloss 3,5 Millionen Acres, hinterlässt aber eine zweijährige Bestandslücke aus früheren Pausen.

Warum beschleunigen sich Mega-Fusionen?

Größe ermöglicht es Unternehmen, feste Transportkapazitäten zu sichern, LNG-Abnahme zu verhandeln, digitale Zwillinge einzusetzen und die Kapitalkosten zu senken – Vorteile, die mittelgroße Unabhängige nur schwer replizieren können.

Seite zuletzt aktualisiert am: