Taille et Part du Marché du Gaz de Schiste aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 43.69 Milliards de dollars |

| Taille du Marché (2026) | 46.45 Milliards de dollars |

| Taille du Marché (2031) | 63.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gaz de Schiste aux États-Unis par Mordor Intelligence

La taille du marché du gaz de schiste aux États-Unis était évaluée à 43,69 milliards USD en 2025 et devrait croître de 46,45 milliards USD en 2026 pour atteindre 63,11 milliards USD d'ici 2031, à un CAGR de 6,32 % durant la période de prévision (2026-2031). Des engagements solides en matière d'exportation de GNL, le développement croissant de projets d'hydrogène bleu et des accords d'achat d'électricité (PPAs) pluriannuels signés par des opérateurs de centres de données ont créé une demande structurelle, protégeant le marché américain du gaz de schiste contre les fluctuations de prix à court terme.[1]Département américain de l'Énergie, « Projections de la demande en électricité des centres de données », Département américain de l'Énergie, energy.gov La production commercialisée a progressé pour atteindre 118,5 Gpc/j en 2025, grâce au pipeline Mountain Valley (MVP) qui a allégé les contraintes d'acheminement en Appalaches et à une hausse de 11 % de la production de gaz associé dans le Permien, parallèlement à l'intensification du forage pétrolier.[2]Administration américaine d'information sur l'énergie, « Mise à jour hebdomadaire sur le gaz naturel », Administration américaine d'information sur l'énergie, eia.gov Les opérateurs se livrent désormais moins concurrence sur l'économie à la tête de puits que sur l'accès aux infrastructures de collecte, de traitement et de liquéfaction du GNL. Le rythme des concessions fédérales et les cadres de certification de l'intensité en méthane, susceptibles de garantir des primes de prix de 5 à 10 % par rapport au Henry Hub, orientent davantage l'allocation des capitaux.

Principaux Enseignements du Rapport

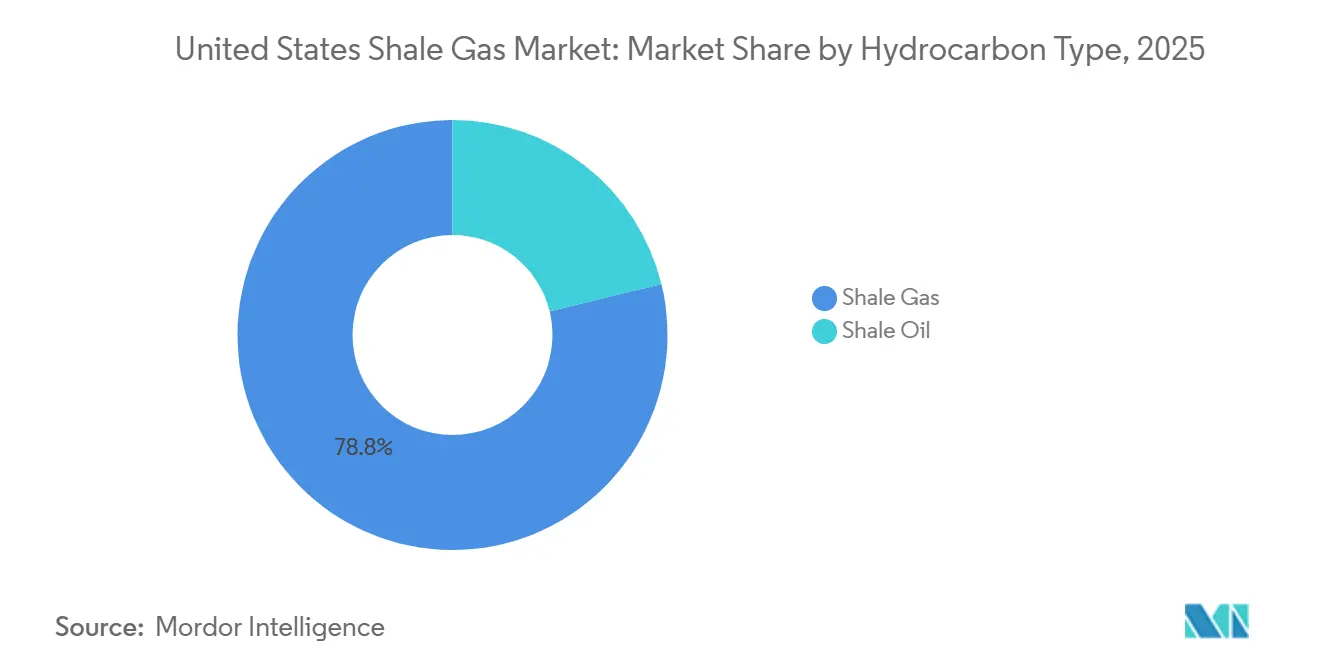

- Par type d'hydrocarbure, le gaz de schiste représentait 78,8 % de la part du marché du gaz de schiste aux États-Unis en 2025, tandis que le pétrole de schiste affichait le TCAC le plus rapide à 6,8 % jusqu'en 2031.

- Par technologie d'extraction, le forage horizontal combiné et la fracturation hydraulique représentaient 83,7 % de la taille du marché du gaz de schiste aux États-Unis en 2025 et progressent à un TCAC de 6,5 % jusqu'en 2031.

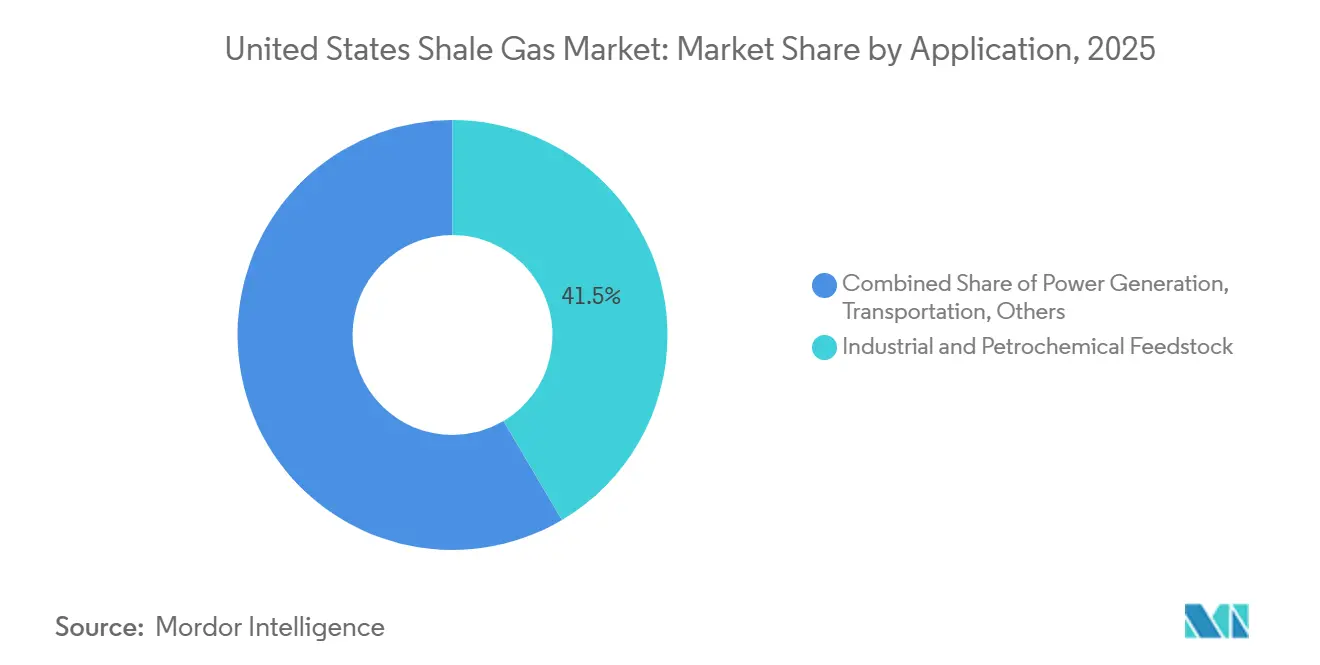

- Par application, l'alimentation industrielle et pétrochimique représentait 41,5 % de la taille du marché du gaz de schiste aux États-Unis en 2025 et se développe à un TCAC de 6,6 % jusqu'en 2031, dépassant la production d'électricité.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Gaz de Schiste aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ajouts robustes de capacité d'exportation de GNL après 2026 | +1.8% | Côte du Golfe (Texas, Louisiane) avec des liens mondiaux vers l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Demande croissante des projets d'hydrogène bleu | +0.9% | Corridors industriels de la Côte du Golfe, pôles émergents des Appalaches | Long terme (≥ 4 ans) |

| Transition induite par l'épuisement des ressources conventionnelles vers les ressources de schiste | +0.7% | National, avec des transitions accélérées dans les bassins du Permien, de Haynesville et de Marcellus | Long terme (≥ 4 ans) |

| Primes de certification de l'intensité en méthane | +0.6% | Appalaches, Haynesville, Permien | Court terme (≤ 2 ans) |

| Optimisation des puits par jumeau numérique | +0.5% | Permien, Haynesville, Marcellus | Moyen terme (2-4 ans) |

| Fracturation au CO₂ bénéficiant d'un soutien réglementaire croissant | +0.3% | Bassin Permien, certains comtés des Appalaches | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts Robustes de Capacité d'Exportation de GNL après 2026

Golden Pass LNG a commencé son service début 2026 avec 2,3 Gpc/j, tandis que l'expansion de la Phase 3 de Corpus Christi de Cheniere ajoute 2,7 Gpc/j d'ici 2029.[3]Cheniere Energy, « Relations Investisseurs – Expansion Phase 3 de Corpus Christi », Cheniere Energy, cheniere.com Combinés à Plaquemines et Calcasieu Pass, ces projets absorbent 7 à 8 Gpc/j d'approvisionnement supplémentaire, resserrant les équilibres et faisant monter le Henry Hub de 2,21 USD/MMBtu en 2024 à 3,52 USD/MMBtu en 2025. La Commission fédérale de réglementation de l'énergie a réduit les délais de pré-construction jusqu'à 18 mois, permettant des décisions d'investissement final plus rapides.[4]Commission fédérale de réglementation de l'énergie, « Approbations et autorisations de projets GNL », Commission fédérale de réglementation de l'énergie, ferc.gov

Demande Croissante des Projets d'Hydrogène Bleu

Le Projet Labrador de Chevron, d'une valeur de 5 milliards USD à Baytown, consommera 0,3 Gpc/j de gaz lorsqu'il atteindra une capacité de 1,2 million de t/an d'hydrogène bas carbone en 2027. Le complexe louisianais d'Air Products suit une échelle comparable. Le crédit 45V de la Loi sur la Réduction de l'Inflation, pouvant atteindre 3 USD/kg, oriente les investisseurs vers des projets alimentés au gaz là où le stockage de CO₂ par pipeline est disponible.

Transition Induite par l'Épuisement des Ressources Conventionnelles vers le Schiste

Les champs conventionnels de la Côte du Golfe déclinent désormais de 8 à 12 % par an, poussant les opérateurs vers des volumes de schiste avec des cycles plus courts. Les Appalaches ont livré 36,6 Gpc/j en 2025 après que le MVP a atténué les pénalités de base, tandis que le gaz du Permien a augmenté de 2,7 Gpc/j malgré les contraintes de torchage.

Croissance des Accords d'Achat d'Électricité pour les Centres de Données

Les centres de données consommaient 17 GW d'électricité en 2023 et devraient atteindre 35 GW d'ici 2030, une hausse de la demande qui a déclenché une vague de PPAs pluriannuels liés à la production d'électricité alimentée au gaz naturel. Dominion Energy prévoit 2 600 MW de nouvelle capacité gazière en Virginie pour alimenter des campus hyperscale concentrés le long du corridor I-95, tandis qu'American Electric Power fait avancer une centrale à cycle combiné de 1 000 MW en Ohio pour des charges similaires. Ces projets sécurisent des débouchés fermes pour les producteurs, isolant les volumes des fluctuations du marché spot et soutenant les expansions de gazoducs qui sous-tendent le marché du gaz de schiste aux États-Unis. Les développeurs d'énergie structurent des PPAs de 10 à 15 ans qui référencent le Henry Hub plus un complément de capacité fixe, créant ainsi un plancher de prix et améliorant la bancabilité des investissements midstream. La concentration de la croissance des centres de données en Virginie, au Texas et en Ohio relie la demande de gaz supplémentaire directement aux régions déjà riches en approvisionnement en schiste, raccourcissant les distances de transport et réduisant le risque de base pour les opérateurs. Pris ensemble, ces PPAs ajoutent environ 0,4 % au TCAC prévu en verrouillant une demande de charge de base qui serait autrement soumise à la répartition économique ou aux contraintes d'intermittence des énergies renouvelables.

Analyse de l'Impact des Contraintes*

| Contrainte | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pauses dans les concessions fédérales sur les terres publiques | -0.8% | États de l'Ouest avec une forte propriété minérale fédérale | Court terme (≤ 2 ans) |

| Fuite de capitaux croissante liée aux critères ESG | -0.6% | National, avec des effets aigus dans les Appalaches et le Permien | Moyen terme (2-4 ans) |

| Goulots d'étranglement persistants dans la logistique du sable et de l'eau | -0.5% | Bassin Permien, Haynesville | Court terme (≤ 2 ans) |

| Opposition communautaire dans les Appalaches | -0.4% | Pennsylvanie, Virginie-Occidentale, Ohio | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pauses dans les Concessions Fédérales sur les Terres Publiques

La Note d'Instruction IM-2025-028 du Bureau de Gestion des Terres a raccourci les examens de parcelles à six mois et a rétabli les ventes trimestrielles, inversant une baisse de 80 % des volumes de concessions entre 2021 et 2024. La Loi One Big Beautiful Bill a fixé un plancher de redevances de 12,5 %, débloquant des inventaires au Nouveau-Mexique et au Wyoming pour les acteurs du marché du gaz de schiste aux États-Unis.

Escalade de la Taxe sur les Émissions de Déchets de l'Agence de Protection de l'Environnement

La règle finale sur le méthane de l'Agence américaine de Protection de l'Environnement impose une Taxe sur les Émissions de Déchets qui passe de 900 USD par tonne en 2024 à 1 200 USD en 2025 et 1 500 USD à partir de 2026 pour les installations émettant plus de 25 000 tonnes métriques de CO₂e par an. Les opérateurs disposant de contrôleurs pneumatiques plus anciens et d'équipements à fort débit sont les plus exposés, car les délais de modernisation peuvent s'étendre sur 12 à 18 mois, entrant souvent en conflit avec les calendriers de forage et les budgets d'investissement. Les producteurs de taille intermédiaire rapportent que la taxe ajoute 0,05 à 0,07 USD par MMBtu aux coûts du cycle complet, réduisant les marges sur les marchés inférieurs à 3,50 USD, tandis que les majors intégrées tirent parti de programmes d'investissement plus importants pour accélérer les projets de réduction des émissions. Bien que les facilités de crédit liées à la durabilité puissent compenser certains coûts de financement, les prêteurs réduisent les incitations aux taux d'intérêt lorsque les emprunteurs dépassent les seuils d'intensité en méthane, amplifiant l'impact financier de la règle. La ponction de trésorerie à court terme détourne les capitaux du forage vers la détection et la réparation des fuites, réduisant le nombre d'appareils de forage et retranchant 0,3 % du TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hydrocarbure : Le Forage Axé sur les Liquides Tempère la Domination du Gaz

Le gaz de schiste a conservé une part de marché de 78,8 % sur le marché du gaz de schiste aux États-Unis en 2025, mais le pétrole de schiste se développe à un TCAC de 6,8 % jusqu'en 2031, les opérateurs du Permien ciblant des zones riches en liquides où les seuils de rentabilité sont inférieurs à 40 USD par baril. Devon Energy a déclaré à ses investisseurs en février 2026 qu'elle resterait « aussi pétrolière que possible », une position qui a redirigé les appareils de forage de Haynesville vers le Bassin Delaware, même si la production de gaz associé a tout de même augmenté de 11 % d'une année sur l'autre pour atteindre 27,7 Gpc/j. Ce pivot a comprimé le ratio forage gaz/pétrole du bassin à 1:5 début 2026, sans pour autant éroder l'approvisionnement total en gaz, car le développement des liquides soulève inévitablement les volumes de méthane. Les formations Marcellus et Utica des Appalaches restent presque entièrement en gaz sec ; EQT a produit 6,2 Gpc/j à mi-2025 et a verrouillé 4,5 MTPA dans des contrats GNL à long terme qui couvrent un tiers de sa production contre la volatilité du marché spot.

La prime sur les liquides influence également les flux de capitaux en dehors du Permien. La cession par Chevron de 6,5 milliards USD d'actifs de sables bitumineux canadiens et de schiste de Duvernay en octobre 2024 a libéré des liquidités pour le forage dans le Permien américain où les infrastructures sont prêtes et les délais réglementaires sont courts. En revanche, les opérateurs de Haynesville n'ont foré des intervalles plus profonds et plus coûteux qu'après que le Henry Hub s'est redressé à 3,52 USD/MMBtu en 2025, prouvant que les prix des matières premières orientent encore l'activité malgré les déclarations des entreprises sur la « croissance disciplinée ». Même ainsi, le forage riche en liquides réduit mais n'élimine pas l'écart de volume ; les provinces de gaz sec continuent d'ancrer la taille du marché du gaz de schiste aux États-Unis en raison de leurs faibles coûts de découverte et de leurs réseaux de gazoducs existants. Il en résulte une pile d'approvisionnement bifurquée dans laquelle les bassins de gaz sec assurent la stabilité des prix tandis que les gisements riches en liquides offrent une marge supplémentaire lors des hausses du pétrole.

Par Technologie d'Extraction : Les Techniques Combinées Assurent un Avantage de Productivité

Le forage horizontal combiné et la fracturation hydraulique à plusieurs étapes représentaient 83,7 % des méthodes de production en 2025 et devraient croître à un TCAC de 6,5 % jusqu'en 2031, soulignant qu'aucune technique seule ne peut commercialiser une roche compacte. Les latéraux moyens se sont allongés à 10 000–15 000 pieds, et l'espacement des étapes s'est resserré à 150–200 pieds, doublant la demande de soutènement par puits jusqu'à 30 millions de livres et augmentant les taux de production initiale de 15 à 20 % lorsqu'ils sont associés à une surveillance en temps réel par fibre optique. Les flottes de fracturation électrique introduites par Schlumberger en 2025 ont réduit la consommation de diesel de 60 % et se sont révélées compatibles avec les mélanges CO₂-eau, résolvant les limites de viscosité qui entravaient autrefois la fracturation sans eau. ProFrac Services et Seismos ont ajouté un flux de travail en boucle fermée fin 2025 qui ajuste les débits de pompage en fonction des retours microsismiques, augmentant l'efficacité de perforation de 7 % et réduisant l'utilisation d'eau de 12 % par étape.

Les réservoirs verticaux qui reposent uniquement sur la fracturation hydraulique, tels que les couches de charbon de la Powder River, et les puits horizontaux isolés dans des craies naturellement fracturées représentent désormais une niche minoritaire. Leurs exigences en capital plus faibles sont compensées par des courbes de déclin plus élevées et une évolutivité limitée, de sorte que les investisseurs privilégient l'avantage de productivité du segment à techniques combinées, préservant sa part dominante de la taille du marché du gaz de schiste aux États-Unis. La logistique est le principal frein à de nouveaux gains ; la mine de 3 millions de t/an de Delta Sands à Haynesville et le convoyeur DuneExpress de 42 miles d'Atlas Energy Solutions réduisent les kilomètres de camionnage de sable, mais les équipes de complétion restent encore inactives jusqu'à deux semaines lors des pics de demande lorsque le sable ou l'eau vient à manquer. À mesure que les opérateurs numérisent les plateformes de puits et intègrent des modèles jumeaux, l'écart de performance se creuse entre les producteurs qui peuvent se permettre des données à haute fréquence et ceux qui ne le peuvent pas, renforçant l'avantage d'échelle déjà intégré dans le groupe à techniques combinées.

Par Application : L'Alimentation Pétrochimique Dépasse la Production d'Électricité

L'alimentation industrielle et pétrochimique a absorbé 41,5 % de la demande de 2025 et devrait se développer à un TCAC de 6,6 %, éclipsant la croissance de la production d'électricité alors que les vapocraqueurs de la Côte du Golfe atteignent leur plein régime. La ligne Cedar Bayou de Chevron Phillips Chemical a atteint 1,5 million de t/an d'éthylène en 2026, consommant environ 0,4 Gpc/j d'éthane, tandis que l'usine de Monaca de Shell verrouille des accords d'approvisionnement de 20 ans qui fixent le prix de l'éthane à une prime de 3 à 5 % par rapport aux valeurs du hub de Mont Belvieu. Ces contrats de type « take-or-pay » protègent les producteurs contre la faiblesse des prix des liquides sur le marché spot et ancrent des expansions supplémentaires de gazoducs de LGN depuis le Permien et l'Eagle Ford. Les projets d'hydrogène bleu amplifient la tendance : le Projet Labrador de Chevron consommera 0,3 Gpc/j lorsqu'il sera pleinement opérationnel, et le complexe louisianais d'Air Products reflète ce volume sur une durée de 30 ans.

La production d'électricité reste le principal débouché, mais sa part relative diminue car les files d'attente d'interconnexion s'étendent en moyenne de trois à cinq ans et l'opposition locale retarde les constructions de centrales à gaz en Virginie et en Ohio. Les développeurs de centres de données privilégient toujours le gaz pour sa fiabilité, mais beaucoup s'approvisionnent en électricité via des PPAs derrière le compteur qui contournent les services publics réglementés, atténuant la croissance de la charge visible dans les dépôts publics de capacité. Les applications de transport progressent lentement à mesure que le moteur X15N de Cummins atteint les flottes capables d'absorber sa prime de prix de 50 000 à 70 000 USD, et l'utilisation résidentielle dérive latéralement à mesure que l'adoption des pompes à chaleur compense la croissance démographique. L'effet net est une pile de demande de plus en plus ancrée par des contrats industriels à long terme, renforçant les planchers de prix et augmentant la part de marché du gaz de schiste aux États-Unis des utilisateurs d'alimentation, même si la diversité totale des utilisations finales préserve la résilience du marché.

Analyse Géographique

Le Texas et la Louisiane ont ensemble capturé plus de la moitié des gains de valeur supplémentaires dans la taille du marché du gaz de schiste aux États-Unis entre 2025 et 2026, les nouveaux trains de GNL à Golden Pass, Calcasieu Pass et l'expansion de la Phase 3 de Corpus Christi ayant absorbé 7 à 8 Gpc/j supplémentaires de production de la Côte du Golfe. La production dans la partie texane du Permien a augmenté de 11 % d'une année sur l'autre pour atteindre 27,7 Gpc/j, aidée par les gazoducs Permian Highway et Matterhorn Express qui ont ajouté 3,5 Gpc/j de capacité d'évacuation en 2026. Le Bassin Haynesville de Louisiane a contribué 14,9 Gpc/j en 2025, une augmentation de 4 % après que des prix Henry Hub plus élevés ont justifié des latéraux de 15 000 à 18 000 pieds exploitant des intervalles plus profonds. La concentration des projets de liquéfaction, pétrochimiques et d'hydrogène bleu le long de la Côte du Golfe ancre des contrats d'alimentation en gaz à long terme qui réduisent la volatilité de base et raccourcissent les périodes de remboursement pour les investissements de collecte et de traitement.

Les Appalaches, menées par la Pennsylvanie, la Virginie-Occidentale et l'Ohio, ont livré 36,6 Gpc/j en 2025 et détenaient une part de marché de 31 % sur le marché du gaz de schiste aux États-Unis après que le Mountain Valley Pipeline a atténué les goulots d'étranglement d'évacuation pluriannuels. EQT seule a fourni 6,2 Gpc/j et a protégé un tiers de ce volume avec 4,5 MTPA de débouchés GNL à long terme, isolant les flux de trésorerie des fluctuations du marché spot. Néanmoins, le rythme de croissance de la région est inférieur à celui de la Côte du Golfe, car des groupes communautaires citent plus de 500 violations de la qualité de l'eau liées au MVP pour contester de nouvelles lignes de collecte et des projets de production. L'incertitude juridique sur les droits du sous-sol, mise en évidence par le renvoi de l'affaire Tera c. Rice Drilling, ralentit davantage le développement des plateformes et maintient le nombre de puits en dessous des pics de 2022.

La production sur les terres fédérales de l'Ouest a rebondi après la réinitialisation de la politique de juillet 2025 qui a débloqué 3,5 millions d'acres au Nouveau-Mexique et au Wyoming, mais les pauses antérieures dans les concessions laissent encore un déficit d'inventaire qui prendra plusieurs années à combler. Les producteurs qui dépendent des superficies du Bureau de Gestion des Terres ont déplacé leurs appareils de forage vers des terres privées entre 2022 et 2024, de sorte que la hausse à court terme est modeste même si les taux de redevances sont tombés à un plancher de 12,5 %. Le Bassin DJ du Colorado et le Bassin Uinta de l'Utah ajoutent des volumes de niche mais font face à des règles de non-conformité aux normes d'ozone qui plafonnent le nombre d'appareils de forage, tandis que le Bakken du Dakota du Nord achemine la majeure partie de son gaz associé vers le nord via le système Northern Border, limitant les gains de prix locaux. Combinés, les États de l'Ouest devraient contribuer seulement 0,4 Gpc/j de nouvel approvisionnement net en 2026, soulignant que la croissance future dépend de la résolution des délais d'autorisation et de l'expansion des infrastructures de collecte plutôt que de la seule productivité du forage.

Paysage Concurrentiel

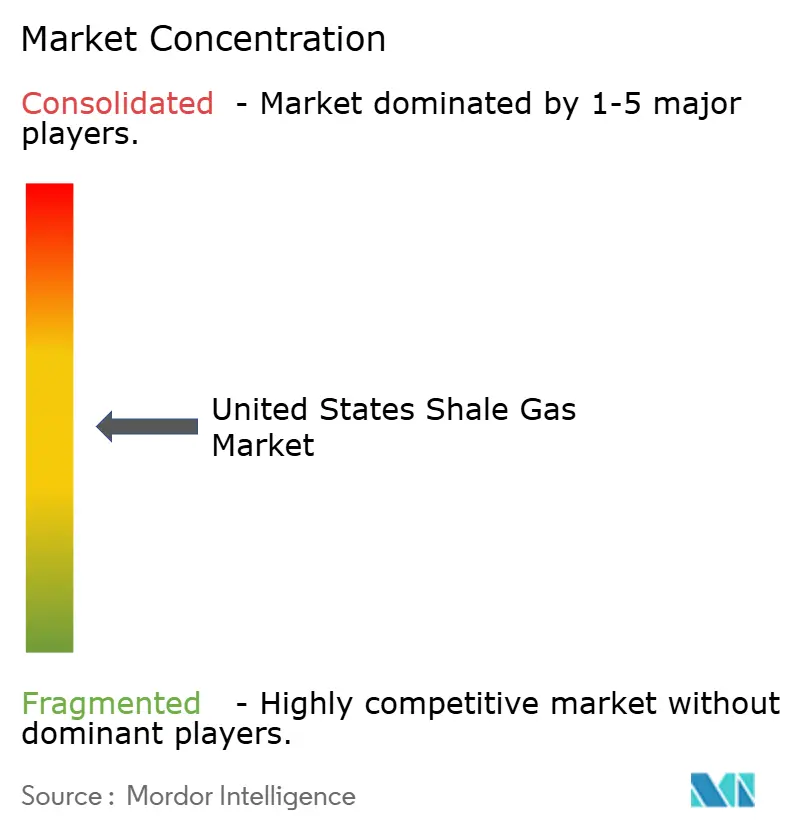

Les méga-fusions ont reconfiguré les classements des producteurs depuis fin 2024, augmentant la concentration au sommet du marché du gaz de schiste aux États-Unis. Chesapeake Energy et Southwestern Energy ont conclu une transaction en actions de 7,4 milliards USD en octobre 2024 et ont été rebaptisées Expand Energy, devenant instantanément le plus grand fournisseur de gaz du pays avec 7,9 Gpc équivalent/j. Devon Energy a suivi en annonçant une fusion entièrement en actions de 21,4 milliards USD avec Coterra Energy en février 2026, une transaction qui combine 750 000 acres nets dans le Bassin Delaware et vise 1 milliard USD de synergies de coûts annuelles. ConocoPhillips s'est développée via l'acquisition de Marathon Oil pour 16,5 milliards USD en novembre 2024, puis a monétisé 1,3 milliard USD d'actifs en Oklahoma auprès de Stone Ridge Energy, signalant une concentration disciplinée sur les superficies principales du Permien et de l'Eagle Ford. Enverus a classé ExxonMobil, Expand Energy et ConocoPhillips comme les trois premiers producteurs nationaux en janvier 2026 avec un total combiné de 5,5 MMboe/j, laissant les indépendants de taille intermédiaire bien en dessous de l'échelle requise pour négocier des débouchés GNL fermes ou des capacités de gazoducs sur un pied d'égalité.

L'adoption technologique constitue désormais une deuxième ligne de démarcation. La plateforme de jumeau numérique de Precision Drilling a réduit le temps non productif de 50 % sur les appareils de forage de Haynesville, tandis que Chevron et Halliburton ont rapporté une amélioration de 15 à 20 % de la production initiale grâce à des pilotes de fracturation intelligente dans le Permien. EQT entend reconquérir la position de premier producteur en ajoutant 2,5 Gpc/j de production cette décennie, soutenu par 4,5 MTPA de ventes de GNL et un déploiement de jumeau numérique à l'échelle du champ qui optimise les conceptions d'étapes en temps réel. La certification de l'intensité en méthane crée un autre avantage : Centrica paie des primes de 5 à 7 % pour les volumes certifiés MiQ, et les prêteurs américains réduisent les marges d'intérêt de 5 à 10 points de base pour les emprunteurs qui maintiennent leurs émissions en dessous de 0,15 %, des avantages les plus visibles parmi les grands opérateurs riches en données. Les petites entreprises dépourvues d'infrastructures de surveillance continue peinent à accéder aux mêmes conditions de prix ou de crédit.

Les groupes de capital-investissement exploitent les cessions d'actifs déclenchées par les méga-fusions, créant des opérateurs allégés qui couvrent 70 à 80 % de leur production et prospèrent en dessous de 3,00 USD/MMBtu. L'acquisition par Stone Ridge Energy de la position d'Oklahoma de ConocoPhillips illustre cette stratégie et ajoute un point d'ancrage générateur de trésorerie dans le Bassin Anadarko. L'innovation dans le secteur des services creuse davantage l'écart de capacité : la flotte de fracturation entièrement électrique de Schlumberger réduit la consommation de diesel de 60 % et s'adapte aux mélanges CO₂-eau, un facteur de différenciation pour les opérateurs qui recherchent des crédits fiscaux 45Q. Le convoyeur DuneExpress d'Atlas Energy Solutions et les mines en bassin de Delta Sands réduisent les coûts du sable de 2 à 3 USD par tonne, mais les petits producteurs subissent encore des retards de complétion de 10 jours lors des saisons de pointe lorsque la logistique se resserre. Collectivement, les cinq plus grandes entreprises contrôlent désormais environ 75 % de l'approvisionnement commercialisé, confirmant une arène modérément consolidée dans laquelle l'échelle, l'accès aux infrastructures et l'analyse des données déterminent l'avantage concurrentiel.

Leaders du Secteur du Gaz de Schiste aux États-Unis

Exxon Mobil Corporation

EQT Corporation

Chesapeake Energy Corp.

Chevron Corporation

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Devon Energy et Coterra Energy ont annoncé une fusion en actions de 21,4 milliards USD visant 1 milliard USD de synergies de coûts annuelles, créant un super-indépendant de 1,6 MMboe/j.

- Janvier 2026 : Chevron a approuvé l'expansion du champ gazier de Leviathan, réaffirmant son pivot vers des actifs à pondération gazière.

- Décembre 2025 : La règle provisoire de l'Agence de Protection de l'Environnement a prolongé les délais pour les Super Émetteurs, économisant à l'industrie 750 millions USD sur 11 ans tout en maintenant sa Taxe sur les Émissions de Déchets progressive.

- Août 2025 : ConocoPhillips a acquis Marathon Oil pour 16,5 milliards USD et a ensuite vendu 1,3 milliard USD d'actifs en Oklahoma à Stone Ridge Energy.

Périmètre du Rapport sur le Marché du Gaz de Schiste aux États-Unis

Le gaz de schiste est un gaz naturel non conventionnel présent dans les formations de schiste, qui sont des roches sédimentaires à grain fin. Contrairement au gaz conventionnel qui migre vers des roches réservoirs poreuses telles que le grès, le gaz de schiste reste confiné dans sa roche source d'origine en raison de la très faible perméabilité de la roche.

Le Marché du Gaz de Schiste aux États-Unis est segmenté par type d'hydrocarbure, technologie d'extraction et application. Par type d'hydrocarbure, le marché est segmenté en gaz de schiste et pétrole de schiste. Par technologie d'extraction, le marché est segmenté en forage horizontal uniquement, fracturation hydraulique uniquement, et forage horizontal et fracturation hydraulique combinés. Par application, le marché est segmenté en production d'électricité, alimentation industrielle et pétrochimique, chauffage résidentiel et commercial, et transport. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Gaz de Schiste |

| Pétrole de Schiste |

| Forage Horizontal Uniquement |

| Fracturation Hydraulique Uniquement |

| Forage Horizontal et Fracturation Hydraulique Combinés |

| Production d'Électricité |

| Alimentation Industrielle et Pétrochimique |

| Chauffage Résidentiel et Commercial |

| Transport (GNL et GNC) |

| Par Type d'Hydrocarbure | Gaz de Schiste |

| Pétrole de Schiste | |

| Par Technologie d'Extraction | Forage Horizontal Uniquement |

| Fracturation Hydraulique Uniquement | |

| Forage Horizontal et Fracturation Hydraulique Combinés | |

| Par Application | Production d'Électricité |

| Alimentation Industrielle et Pétrochimique | |

| Chauffage Résidentiel et Commercial | |

| Transport (GNL et GNC) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du gaz de schiste aux États-Unis ?

Le marché du gaz de schiste aux États-Unis s'élève à 46,45 milliards USD en 2026 et devrait atteindre 63,11 milliards USD d'ici 2031, avec une expansion à un TCAC de 6,32 % sur la période 2026-2031.

Qu'est-ce qui stimule les nouveaux investissements dans les infrastructures gazières de la Côte du Golfe ?

Les terminaux GNL de Golden Pass, Corpus Christi, Plaquemines et Calcasieu Pass, absorbant ensemble 7 à 8 Gpc/j, ainsi que les complexes d'hydrogène bleu qui sécurisent des contrats d'alimentation à long terme.

Quel segment se développe le plus rapidement sur le marché du gaz de schiste aux États-Unis ?

L'alimentation industrielle et pétrochimique, portée par les vapocraqueurs d'éthane de la Côte du Golfe, progresse à un TCAC de 6,6 %, dépassant la production d'électricité.

Comment les producteurs monétisent-ils le gaz certifié à faible teneur en méthane ?

Des acheteurs européens tels que Centrica paient des primes de 5 à 7 % pour les volumes certifiés MiQ, tandis que les banques américaines offrent un crédit moins cher aux opérateurs respectant les seuils d'intensité en méthane.

Quel impact les politiques fédérales de concessions ont-elles sur l'approvisionnement futur ?

La Loi One Big Beautiful Bill de juillet 2025 a rétabli les ventes trimestrielles de concessions et réduit les redevances, débloquant 3,5 millions d'acres mais laissant un déficit d'inventaire de deux ans dû aux pauses antérieures.

Pourquoi les méga-fusions s'accélèrent-elles ?

L'échelle permet aux entreprises de sécuriser des capacités de transport ferme, de négocier des débouchés GNL, de déployer des jumeaux numériques et de réduire le coût du capital, des avantages que les indépendants de taille intermédiaire peinent à reproduire.

Dernière mise à jour de la page le: