米国シェールガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 43.69 十億米ドル |

| 市場規模 (2026) | 46.45 十億米ドル |

| 市場規模 (2031) | 63.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国シェールガス市場分析

米国シェールガス市場規模は2025年に43.69 ビリオン 米ドルと評価され、2026年の46.45 ビリオン 米ドルから2031年には63.11 ビリオン 米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.32%です。堅調なLNG輸出コミットメント、ブルー水素プロジェクトの増加、およびデータセンター事業者が締結した複数年にわたる電力購入契約(PPA)が構造的な需要を創出し、米国シェールガス市場を短期的な価格変動から緩衝しています。[1]米国エネルギー省、「データセンター電力需要予測」、米国エネルギー省、energy.gov マーケット生産量は、マウンテンバレーパイプライン(MVP)がアパラチア地域の輸送能力制約を緩和し、パーミアン随伴ガス産出量が石油掘削と並行して11%増加したことにより、2025年には118.5 Bcf/dに上昇しました。[2]米国エネルギー情報局、「天然ガス週次アップデート」、米国エネルギー情報局、eia.gov 事業者は現在、坑口経済性よりも集積・処理・LNG液化インフラへのアクセスをめぐって競争しています。連邦政府のリース付与スケジュールおよびメタン強度認証フレームワークは、ヘンリーハブ価格に対して5〜10%のプレミアムを確保できる可能性があり、資本配分をさらに形成しています。

主要レポートの要点

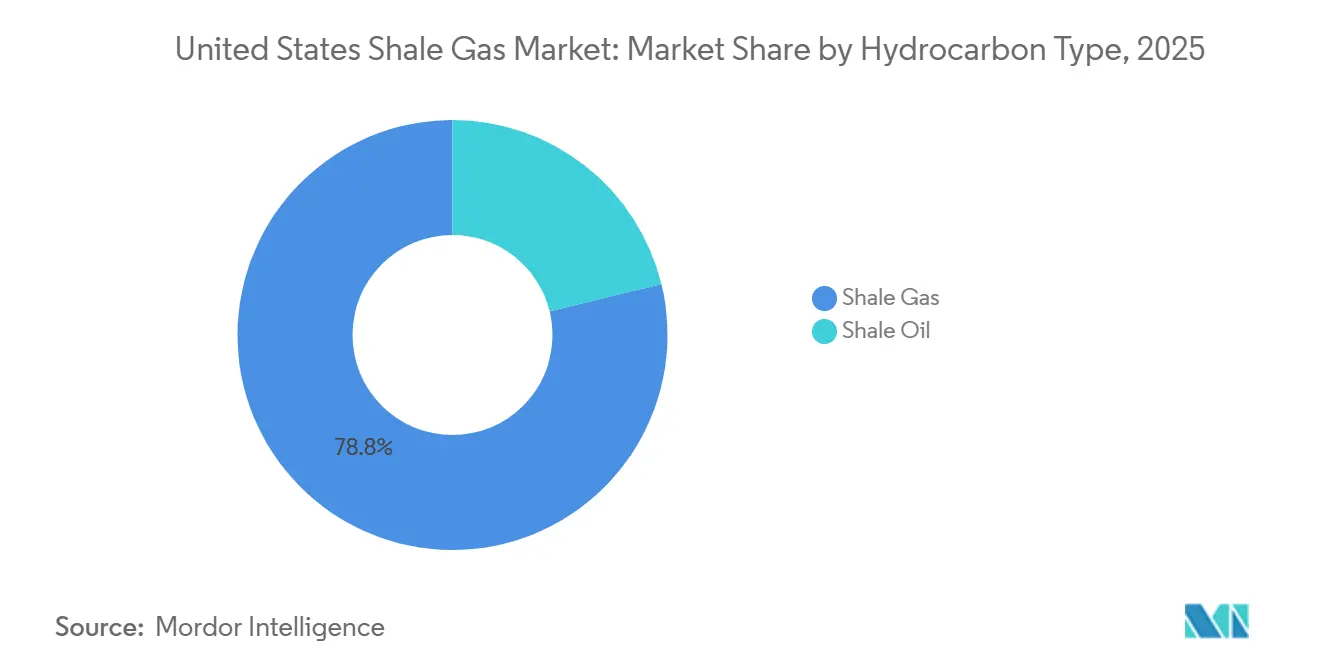

- 炭化水素タイプ別では、シェールガスが2025年の米国シェールガス市場シェアの78.8%を占め、シェールオイルは2031年にかけて最も速いCAGR 6.8%を記録しました。

- 採掘技術別では、水平掘削と水圧破砕の組み合わせが2025年の米国シェールガス市場規模の83.7%を占め、2031年にかけてCAGR 6.5%で拡大しています。

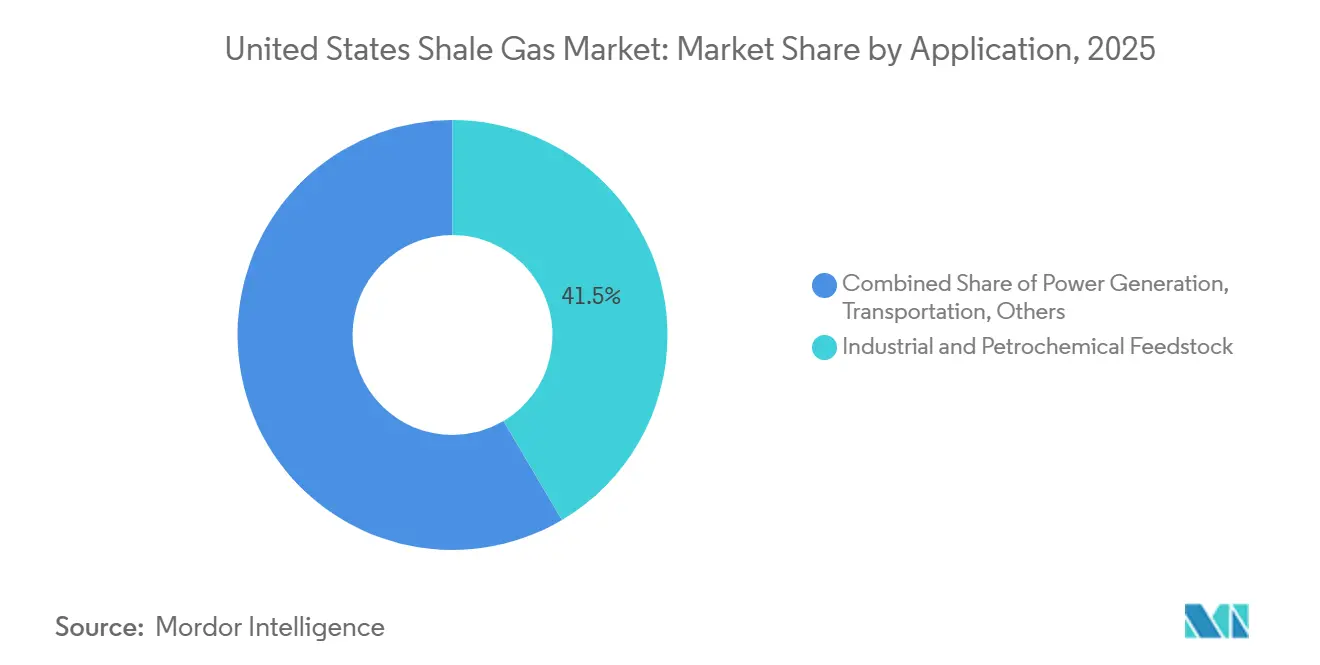

- 用途別では、工業・石油化学原料が2025年の米国シェールガス市場規模の41.5%を占め、発電を上回るCAGR 6.6%で2031年にかけて拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国シェールガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年以降の堅調なLNG輸出能力の増強 | +1.8% | アジア太平洋・欧州とのグローバルリンクを持つ湾岸沿岸(テキサス州、ルイジアナ州) | 中期(2〜4年) |

| ブルー水素プロジェクトからの需要増加 | +0.9% | 湾岸沿岸の工業回廊、新興アパラチアハブ | 長期(4年以上) |

| 在来型からシェール資源への枯渇主導の移行 | +0.7% | 全国規模、パーミアン・ヘインズビル・マーセラス盆地での加速的移行 | 長期(4年以上) |

| メタン強度認証プレミアム | +0.6% | アパラチア、ヘインズビル、パーミアン | 短期(2年以内) |

| デジタルツイン対応の坑井最適化 | +0.5% | パーミアン、ヘインズビル、マーセラス | 中期(2〜4年) |

| CO₂ベースの水圧破砕が規制上の支持を獲得 | +0.3% | パーミアン盆地、一部のアパラチア郡 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降の堅調なLNG輸出能力の増強

ゴールデンパスLNGは2026年初頭に2.3 Bcf/dで稼働を開始し、CheniereのコーパスクリスティStage 3拡張は2029年までに2.7 Bcf/dを追加します。[3]Cheniere Energy、「投資家向け広報 – コーパスクリスティStage 3拡張」、Cheniere Energy、cheniere.com プラクミンズおよびカルカシューパスとともに、これらのプロジェクトは7〜8 Bcf/dの増分供給を吸収し、需給バランスを引き締め、ヘンリーハブを2024年の2.21米ドル/MMBtuから2025年の3.52米ドル/MMBtuに押し上げました。連邦エネルギー規制委員会は着工前のタイムラインを最大18ヶ月短縮し、最終投資決定の迅速化を可能にしました。[4]連邦エネルギー規制委員会、「LNGプロジェクトの承認と許可」、連邦エネルギー規制委員会、ferc.gov

ブルー水素プロジェクトからの需要増加

ベイタウンにおけるChevronの50億米ドルのプロジェクト・ラブラドールは、2027年に低炭素水素の年産能力120万トンに達した際に0.3 Bcf/dのガスを消費します。Air Productsのルイジアナ複合施設も同等の規模に続きます。インフレ抑制法の45Vクレジット(最大3米ドル/kg)は、パイプラインによるCO₂貯留が利用可能なガス供給プロジェクトへの投資家を誘導しています。

在来型からシェールへの枯渇主導の移行

湾岸沿岸の在来型ガス田は現在年間8〜12%の減退を示しており、事業者はサイクルタイムが短いシェール生産量へのシフトを余儀なくされています。アパラチアはMVPが基準ペナルティを緩和した後、2025年に36.6 Bcf/dを供給し、パーミアンガスはフレアリング制約にもかかわらず2.7 Bcf/d増加しました。

データセンター電力購入契約の成長

データセンターは2023年に17 GWの電力を消費し、2030年までに35 GWに達すると予測されており、この需要急増が天然ガス火力発電に連動した複数年PPAの波を引き起こしています。Dominion Energyはバージニア州でハイパースケールキャンパスへの供給のために2,600 MWの新規ガス発電能力を計画しており、American Electric Powerはオハイオ州で同様の負荷に対応するための1,000 MWのコンバインドサイクル発電所を推進しています。これらのプロジェクトは生産者に確実な引き取りを確保し、スポット市場の変動から生産量を保護し、米国シェールガス市場を支えるパイプライン拡張を支援しています。電力開発業者は、ヘンリーハブに固定容量加算分を加えた価格を参照する10〜15年のPPAを組成し、実質的に価格下限を設定し、中流投資の資金調達可能性を向上させています。バージニア州、テキサス州、オハイオ州へのデータセンター成長の集中は、増分ガス需要をシェール供給が豊富な地域に直接結びつけ、輸送距離を短縮し、事業者の基準リスクを低減しています。総合すると、これらのPPAは、経済的ディスパッチや再生可能エネルギーの間欠性制約に左右されるベースロード需要を固定することで、予測CAGRに約0.4%を追加します。

抑制要因の影響分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公有地における連邦リースの一時停止 | -0.8% | 連邦鉱物所有権が高い西部諸州 | 短期(2年以内) |

| ESG主導の資本逃避の拡大 | -0.6% | 全国規模、アパラチアとパーミアンで顕著な影響 | 中期(2〜4年) |

| 砂・水の物流ボトルネックの継続 | -0.5% | パーミアン盆地、ヘインズビル | 短期(2年以内) |

| アパラチアにおけるコミュニティの反対 | -0.4% | ペンシルベニア州、ウェストバージニア州、オハイオ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公有地における連邦リースの一時停止

土地管理局の指示覚書IM-2025-028は区画審査を6ヶ月に短縮し、四半期ごとの売却を再開することで、2021年から2024年の間に80%減少したリース量を回復させました。「ワン・ビッグ・ビューティフル・ビル法」は12.5%のロイヤルティ下限を固定し、米国シェールガス市場参加者のためにニューメキシコ州とワイオミング州の在庫を解放しました。

米国環境保護庁の廃棄物排出課金の拡大

米国環境保護庁の最終メタン規則は、年間25,000メートルトン以上のCO₂換算を排出する施設に対して、2024年の1トンあたり900米ドルから2025年には1,200米ドル、2026年以降は1,500米ドルに上昇する廃棄物排出課金を課しています。古いニューマチックコントローラーや高ブリード機器を持つ事業者は最大のリスクにさらされており、改修タイムラインが12〜18ヶ月に及ぶことがあり、掘削スケジュールや資本予算と衝突することが多いです。中堅生産者は、この課金がフルサイクルコストに1 MMBtuあたり0.05〜0.07米ドルを追加し、3.50米ドル未満の市場でマージンを圧迫する一方、統合メジャーは大規模な資本プログラムを活用して排出削減プロジェクトを加速させると報告しています。サステナビリティ連動型クレジットファシリティが一部の資金調達コストを相殺できるものの、借り手がメタン強度の閾値を超えると貸し手は金利インセンティブを削減し、規則の財務的影響を増幅させます。短期的なキャッシュ流出は、掘削から漏洩検知・修理へと資本を転換させ、リグ稼働数を減少させ、予測CAGRから0.3%を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

炭化水素タイプ別:液体重視の掘削がガス優位性を抑制

シェールガスは2025年に米国シェールガス市場シェアの78.8%を維持しましたが、シェールオイルはパーミアン事業者が損益分岐点が1バレルあたり40米ドル未満の液体リッチゾーンを追求するにつれ、2031年にかけてCAGR 6.8%で拡大しています。Devon Energyは2026年2月に投資家に対し「できる限り石油重視を維持する」と述べ、この姿勢がヘインズビルからデラウェア盆地へのリグ転換につながりましたが、随伴ガス産出量は依然として前年比11%増の27.7 Bcf/dに上昇しました。この転換により盆地のガス対石油掘削比率は2026年初頭に1:5に圧縮されましたが、液体開発が必然的にメタン量を押し上げるため、総ガス供給量は侵食されませんでした。アパラチアのマーセラスおよびユーティカ層はほぼ完全にドライガスのままであり、EQTは2025年半ばに6.2 Bcf/dを生産し、スポット変動に対してその産出量の3分の1をヘッジする長期LNG契約に4.5 MTパーアニュアルをロックしました。

液体プレミアムはパーミアン以外の資本フローにも影響を与えています。Chevronが2024年10月にカナダのオイルサンドおよびデュバーネイシェール資産を65億米ドルで売却したことで、インフラが整備され規制タイムラインが短い米国パーミアン掘削への資金が解放されました。対照的に、ヘインズビルの事業者は2025年にヘンリーハブが3.52米ドル/MMBtuに回復した後にのみ、より深くコストの高い区間を掘削しており、「規律ある成長」に関する企業声明にもかかわらず商品価格が依然として活動を左右することを証明しています。それでも、液体リッチ掘削は生産量のギャップを縮小するものの排除はしません。ドライガス地域は低い発見コストと既存のパイプラインネットワークにより米国シェールガス市場規模を支え続けています。その結果、ドライガス盆地が価格安定性を提供し、液体重視のプレイが石油価格上昇時にマージン上昇をもたらす二極化した供給スタックが形成されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

採掘技術別:組み合わせ技術が生産性の優位性を確保

水平掘削と多段階水圧破砕の組み合わせは2025年の生産方法の83.7%を占め、2031年にかけてCAGR 6.5%で成長すると予測されており、どちらの技術単独でも緻密な岩盤を商業化できないことを裏付けています。平均横坑長は10,000〜15,000フィートに延長され、ステージ間隔は150〜200フィートに縮小され、坑井あたりのプロパント需要は最大3,000万ポンドに倍増し、リアルタイム光ファイバー監視と組み合わせた場合の初期生産量は15〜20%向上しました。Schlumbergerが2025年に導入した電動フラックフリートはディーゼル消費量を60%削減し、CO₂水ブレンドとの互換性が証明され、かつて非水系水圧破砕を妨げていた粘度の限界を解決しました。ProFrac ServicesとSeismosは2025年後半にマイクロサイスミックフィードバックに基づいてポンプレートを調整するクローズドループワークフローを追加し、パーフォレーション効率を7%向上させ、ステージあたりの水使用量を12%削減しました。

パウダーリバーの炭層などの水圧破砕のみに依存する垂直貯留層や、自然亀裂チョークの孤立した水平坑井は現在少数のニッチを占めています。それらの低い資本要件は高い減退曲線と限られたスケーラビリティによって相殺されるため、投資家は組み合わせ技術セグメントの生産性の優位性を好み、米国シェールガス市場規模における支配的なシェアを維持しています。物流がさらなる利益の主要な制約となっています。Delta Sandsの年産300万トンのヘインズビル鉱山とAtlas Energy Solutionsの42マイルのデューンエクスプレスコンベヤーは砂のトラック輸送距離を削減していますが、砂や水が不足するピーク需要時には補完クルーが最大2週間アイドル状態になることがあります。事業者が坑井パッドをデジタル化しツインモデルを組み込むにつれ、高頻度データを購入できる生産者とそうでない生産者の間のパフォーマンスの差が拡大し、組み合わせ技術コホートにすでに組み込まれているスケールの優位性が強化されています。

用途別:石油化学原料が発電を上回る

工業・石油化学原料は2025年の需要の41.5%を吸収し、湾岸沿岸のクラッカーが本格稼働するにつれてCAGR 6.6%で拡大し、発電の成長を上回ると予測されています。Chevron Phillips ChemicalのシダーバイユーラインはChevron Phillips Chemicalが2026年に年産150万トンのエチレンに達し、約0.4 Bcf/dのエタンを消費し、Shellのモナカプラントはモンベルビューハブ価格比3〜5%のプレミアムでエタンを価格設定する20年間の供給契約を締結しています。これらのテイクオアペイ契約は生産者をスポット液体価格の低迷から保護し、パーミアンおよびイーグルフォードからの追加NGL パイプライン拡張を支えています。ブルー水素プロジェクトがこのトレンドを複合させています。Chevronのプロジェクトラブラドールはフルオンライン時に0.3 Bcf/dを消費し、Air Productsのルイジアナ複合施設は30年間の契約でその量を反映しています。

発電は依然として最大の単一出口ですが、相互接続キューが平均3〜5年かかり、バージニア州とオハイオ州でのガス火力建設に対する地域の反対が遅延をもたらすため、その相対的シェアは縮小しています。データセンター開発業者は依然として信頼性のためにガスを好みますが、多くは規制された公益事業をバイパスするビハインドザメーターPPAを通じて電力を調達し、公開容量申請に見える負荷成長を軟化させています。輸送用途はCumminsのX15Nエンジンが5万〜7万米ドルの価格プレミアムを吸収できるフリートに普及するにつれてゆっくりと拡大し、住宅用途はヒートポンプの普及が人口増加を相殺するにつれて横ばいに推移しています。正味の効果は、長期の工業契約によってますます固定される需要スタックであり、価格下限を強化し、総需要の多様性が市場の回復力を維持しながら米国シェールガス市場シェアにおける原料ユーザーの割合を高めています。

地理的分析

テキサス州とルイジアナ州は、ゴールデンパス、カルカシューパス、コーパスクリスティStage 3拡張の新規LNGトレインが湾岸沿岸産出量の追加7〜8 Bcf/dを吸収したことで、2025年から2026年にかけて米国シェールガス市場規模の増分価値利益の半分以上を獲得しました。テキサス州パーミアン部分の生産量は、2026年にパーミアンハイウェイおよびマターホルンエクスプレスパイプラインが3.5 Bcf/dの輸送能力を追加したことに支えられ、前年比11%増の27.7 Bcf/dに上昇しました。ルイジアナ州のヘインズビル盆地は、より高いヘンリーハブ価格が15,000〜18,000フィートの横坑でより深い区間を掘削することを正当化した後、4%増加して2025年に14.9 Bcf/dを供給しました。湾岸沿岸に沿った液化・石油化学・ブルー水素プロジェクトの集中は、基準変動を低減し集積・処理投資の回収期間を短縮する長期フィードガス契約を固定しています。

ペンシルベニア州、ウェストバージニア州、オハイオ州が主導するアパラチアは、マウンテンバレーパイプラインが複数年にわたる輸送ボトルネックを緩和した後、2025年に36.6 Bcf/dを供給し、米国シェールガス市場シェアの31%を占めました。EQT単独で6.2 Bcf/dを供給し、その量の3分の1を4.5 MTパーアニュアルの長期LNG引き取りでヘッジし、スポット変動からキャッシュフローを保護しました。それにもかかわらず、地域コミュニティグループが500件以上のMVP水質違反を引用して新規集積ラインや発電プロジェクトに異議を申し立てているため、この地域の成長ペースは湾岸沿岸に遅れをとっています。テラ対ライスドリリング差し戻しによって浮き彫りになった地下権に関する法的不確実性が、パッド開発をさらに遅らせ、坑井数を2022年のピーク以下に抑えています。

西部連邦土地の産出量は、ニューメキシコ州とワイオミング州にわたる350万エーカーを解放した2025年7月の政策リセット後に回復しましたが、以前のリース一時停止により、補充に数年かかる在庫の穴が残っています。土地管理局の土地に依存する生産者は2022〜2024年に民有地へリグを移転したため、ロイヤルティ率が12.5%の下限に低下したにもかかわらず、短期的な上昇は控えめです。コロラド州のDJ盆地とユタ州のユインタ盆地はニッチな生産量を追加していますが、リグ数を制限するオゾン不達成規則に直面しており、ノースダコタ州のバッケンはほとんどの随伴ガスをノーザンボーダーシステム経由で北に送り、地域の価格上昇を制限しています。総合すると、西部諸州は2026年に純新規供給量0.4 Bcf/dを寄与するにとどまると予想されており、将来の成長が掘削ビットの生産性よりも許可タイムラインの解決と集積インフラの拡張にかかっていることを裏付けています。

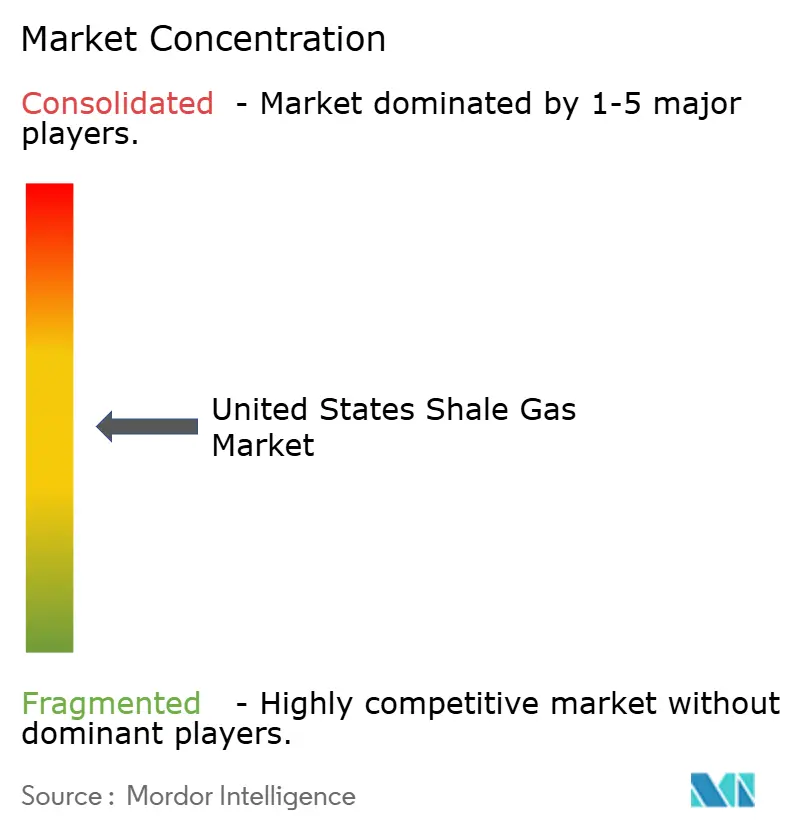

競争環境

大型合併が2024年後半以降の生産者ランキングを再形成し、米国シェールガス市場の上位における集中度を高めています。Chesapeake EnergyとSouthwestern Energyは2024年10月に74億米ドルの株式取引を完了してExpand Energyとして再ブランド化し、即座に7.9 Bcfe/dで国内最大のガス供給者となりました。Devon Energyは2026年2月にCoterra Energyとの214億米ドルの全株式合併を発表し、この取引はデラウェア盆地の正味75万エーカーを統合し、年間10億米ドルのコストシナジーを目標としています。ConocoPhillipsは2024年11月にMarathon Oilを165億米ドルで買収し、その後オクラホマ資産13億米ドルをStone Ridge Energyに売却し、コアパーミアンおよびイーグルフォードの土地への規律ある集中を示しました。Enverusは2026年1月にExxonMobil、Expand Energy、ConocoPhillipsを合計550万boe/dの国内上位3生産者にランク付けし、中堅独立系企業を確固たるLNG引き取りやパイプライン容量を対等に交渉するために必要な規模をはるかに下回る位置に置いています。

技術採用が第二の分断線として機能しています。Precision Drillingのデジタルツインプラットフォームはヘインズビルのリグの非生産時間を50%削減し、ChevronとHalliburtonはパーミアンのインテリジェント水圧破砕パイロットから初期生産量の15〜20%向上を報告しました。EQTは今後10年間で2.5 Bcf/dの産出量を追加することで最大生産者の地位を取り戻す意向であり、4.5 MTパーアニュアルのLNG販売とリアルタイムでステージ設計を最適化するフィールド全体のデジタルツイン展開に支えられています。メタン強度認証が別の格差を生み出しています。CentricaはMiQ認証ボリュームに5〜7%のプレミアムを支払い、米国の貸し手は排出量を0.15%以下に抑える借り手に対して金利マージンを5〜10ベーシスポイント削減しており、これらの優位性は大規模でデータが豊富な事業者の間で最も顕著です。継続的監視インフラを持たない小規模企業は同じ価格設定や信用条件へのアクセスに苦労しています。

プライベートエクイティグループは大型合併によって引き起こされた資産売却を活用し、生産量の70〜80%をヘッジして3.00米ドル/MMBtu未満でも繁栄できる効率的な事業者を切り出しています。Stone Ridge EnergyによるConocoPhillipsのオクラホマポジションの購入はこの戦略を典型的に示しており、アナダルコ盆地にキャッシュフローを生む足がかりを追加しています。サービスセクターのイノベーションがさらに能力格差を拡大しています。Schlumbergerの完全電動フラックフリートはディーゼル消費量を60%削減し、CO₂水ブレンドに対応しており、45Qタックスクレジットを追求する事業者にとっての差別化要因となっています。Atlas Energy SolutionsのデューンエクスプレスコンベヤーとDelta Sandsの盆地内鉱山は砂コストを1トンあたり2〜3米ドル削減していますが、小規模生産者は物流が逼迫するピークシーズン中に10日間の補完遅延に依然として悩まされています。総合すると、上位5社が商業生産量の約75%を支配しており、規模・インフラアクセス・データ分析が競争優位性を決定する適度に集中した競技場であることを確認しています。

米国シェールガス産業リーダー

Exxon Mobil Corporation

EQT Corporation

Chesapeake Energy Corp.

Chevron Corporation

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Devon EnergyとCoterra Energyが年間10億米ドルのコストシナジーを目指す214億米ドルの株式合併を発表し、日産160万boe/dのスーパーインディペンデントを創設。

- 2026年1月:Chevronがレビアタンガス田の拡張を承認し、ガス重視資産へのシフトを再確認。

- 2025年12月:米国環境保護庁の暫定規則がスーパーエミッター期限を延長し、11年間で産業界に7億5,000万米ドルを節約しながら段階的に増加する廃棄物排出課金を維持。

- 2025年8月:ConocoPhillipsがMarathon Oilを165億米ドルで買収し、その後オクラホマ資産13億米ドルをStone Ridge Energyに売却。

米国シェールガス市場レポートの範囲

シェールガスは、シェール層(細粒の堆積岩)内に存在する非在来型天然ガスです。砂岩などの多孔質貯留岩に移動する在来型ガスとは異なり、シェールガスは岩石の非常に低い透過率のために元の根源岩に閉じ込められたままです。

米国シェールガス市場は、炭化水素タイプ、採掘技術、用途別にセグメント化されています。炭化水素タイプ別では、市場はシェールガスとシェールオイルにセグメント化されています。採掘技術別では、市場は水平掘削のみ、水圧破砕のみ、水平掘削と水圧破砕の組み合わせにセグメント化されています。用途別では、市場は発電、工業・石油化学原料、住宅・商業用暖房、輸送にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| シェールガス |

| シェールオイル |

| 水平掘削のみ |

| 水圧破砕のみ |

| 水平掘削と水圧破砕の組み合わせ |

| 発電 |

| 工業・石油化学原料 |

| 住宅・商業用暖房 |

| 輸送(LNGおよびCNG) |

| 炭化水素タイプ別 | シェールガス |

| シェールオイル | |

| 採掘技術別 | 水平掘削のみ |

| 水圧破砕のみ | |

| 水平掘削と水圧破砕の組み合わせ | |

| 用途別 | 発電 |

| 工業・石油化学原料 | |

| 住宅・商業用暖房 | |

| 輸送(LNGおよびCNG) |

レポートで回答される主要な質問

米国シェールガス市場の市場規模はどのくらいですか?

米国シェールガス市場は2026年に464億5,000万米ドルであり、2026〜2031年にかけてCAGR 6.32%で拡大し、2031年までに631億1,000万米ドルに達すると予想されています。

湾岸沿岸のガスインフラへの新規投資を促進しているものは何ですか?

ゴールデンパス、コーパスクリスティ、プラクミンズ、カルカシューパスのLNG端末が合計7〜8 Bcf/dを吸収し、さらに長期フィードストック契約を確保するブルー水素複合施設が挙げられます。

米国シェールガス市場内で最も速く拡大しているセグメントはどれですか?

湾岸沿岸のエタンクラッカーが主導する工業・石油化学原料がCAGR 6.6%で拡大しており、発電を上回っています。

生産者は認証済み低メタンガスをどのように収益化していますか?

Centricaなどの欧州の買い手はMiQ認証ボリュームに5〜7%のプレミアムを支払い、米国の銀行はメタン強度の閾値を満たす事業者に低コストの信用を提供しています。

連邦リース政策は将来の供給にどのような影響を与えますか?

2025年7月の「ワン・ビッグ・ビューティフル・ビル法」は四半期ごとのリース売却を回復し、ロイヤルティを引き下げ、350万エーカーを解放しましたが、以前の一時停止から2年間の在庫ギャップが残っています。

大型合併が加速している理由は何ですか?

規模により、企業は確固たる輸送能力の確保、LNG引き取りの交渉、デジタルツインの展開、資本コストの低減が可能となり、中堅独立系企業が複製するのに苦労する優位性をもたらします。

最終更新日: