Größe und Anteil des Öl- und Gaspipeline-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

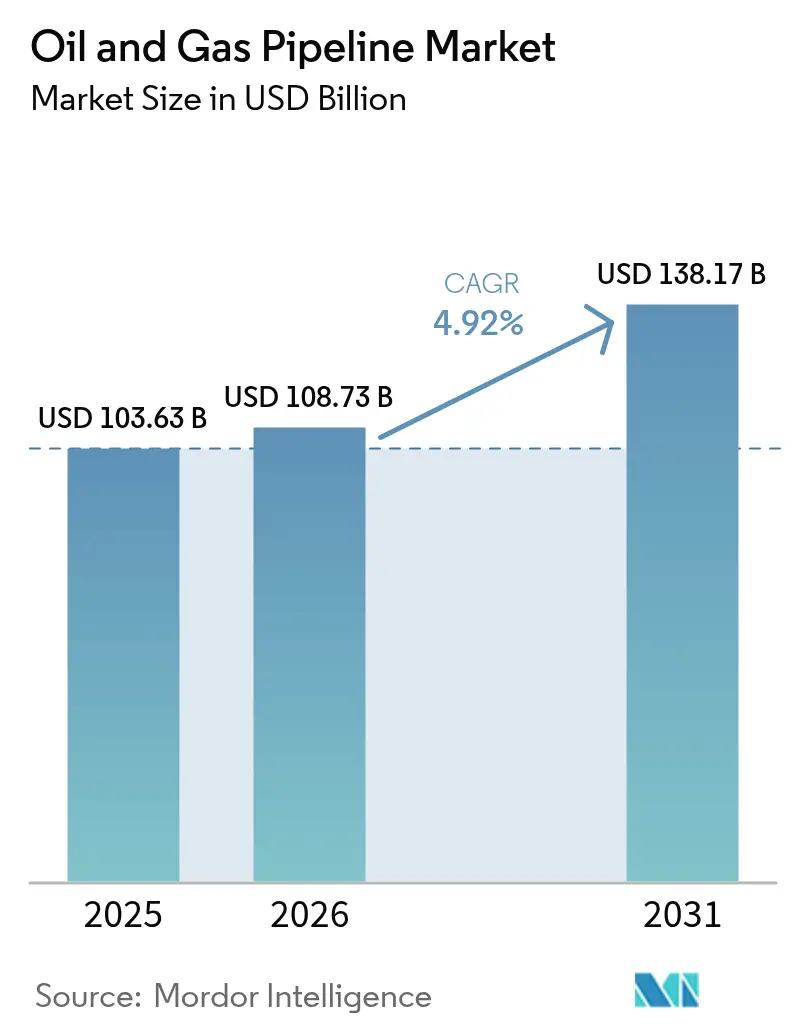

| Marktgröße (2026) | 108.73 Milliarden US-Dollar |

| Marktgröße (2031) | 138.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

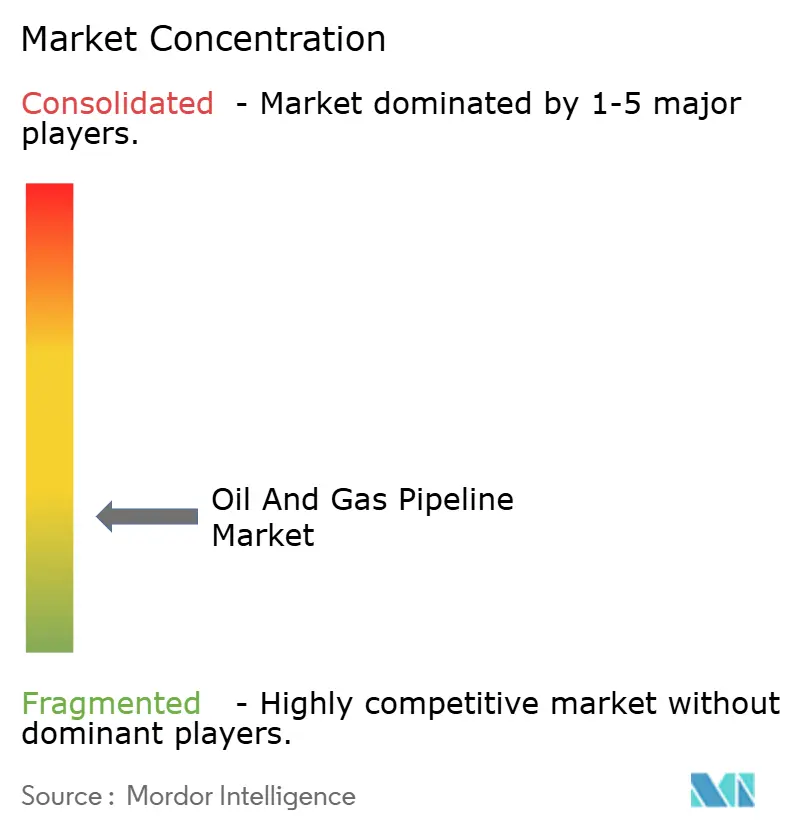

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gaspipeline-Marktes durch Mordor Intelligence

Die Größe des Öl- und Gaspipeline-Marktes im Jahr 2026 wird auf 108,73 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 103,63 Milliarden USD, mit Prognosen für 2031 von 138,17 Milliarden USD, was einem Wachstum von 4,92 % CAGR im Zeitraum 2026–2031 entspricht.

Die gestiegene Nachfrage nach intelligenter, kohlenstoffarmer Infrastruktur, großzügige staatliche Anreize für wasserstofftaugliche Netze sowie die Entwicklung nordamerikanischer Exportkorridore treiben diese Expansion voran. Midstream-Betreiber integrieren KI-gestützte Integritätsanalysen, die ungeplante Ausfallzeiten um 40 % senken und die jährlichen Betriebskosten um 20 % reduzieren.(1)Rosen Group, "Prädiktive Integritätsanalysen," rosen-group.com Gleichzeitig haben der REPowerEU-Rahmen Europas und das Infrastrukturreduzierungsgesetz der Vereinigten Staaten milliardenschwere Fördertöpfe für die Umrüstung bestehender Gasleitungen zur Wasserstoffführung erschlossen, was die Nutzungsdauer alternder Anlagen verlängert und gleichzeitig die Kapazität zukunftssicher gestaltet. Auch der offshore-Investitionsschwung gewinnt an Fahrt, da Tiefseeentdeckungen in Guyana und Brasilien spezialisierte Unterwasser-Fließleitungen erfordern, die metallurgische Grenzen verschieben. Vor diesem Hintergrund bietet der Öl- und Gaspipeline-Markt Betreibern und Lieferanten bedeutende Möglichkeiten, Preisdifferenzen zu monetarisieren, Einnahmequellen zu diversifizieren und Kapitalrisiken durch digital gestützte Anlagenverwaltung zu mindern.

Wesentliche Erkenntnisse des Berichts

- Nach Aktivität entfiel im Jahr 2025 ein Marktanteil von 73,65 % im Öl- und Gaspipeline-Markt auf Investitionsausgaben, und dieses Segment dürfte mit einer CAGR von 5,03 % bis 2031 auch am schnellsten wachsen.

- Nach Funktion entfiel im Jahr 2025 ein Anteil von 58,25 % an der Marktgröße des Öl- und Gaspipeline-Marktes auf Verteilungsleitungen, während die Übertragungsleitungen bis 2031 mit einer CAGR von 6,38 % expandieren dürften.

- Nach Standort wird für offshore-Anlagen bis 2031 eine CAGR von 7,05 % prognostiziert, obwohl onshore-Systeme im Jahr 2025 einen Anteil von 85,05 % am Umsatz halten.

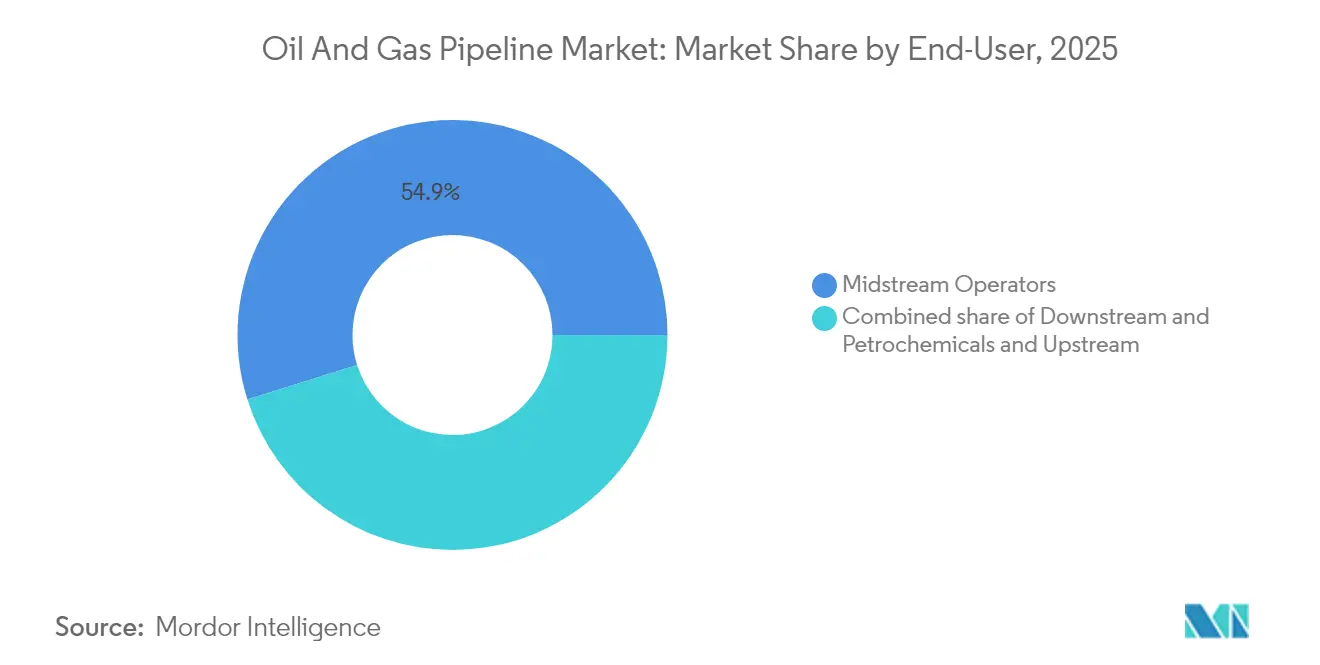

- Nach Endanwender entfielen im Jahr 2025 auf Midstream-Betreiber ein Umsatzanteil von 54,85 %, und sie dürften mit einer CAGR von 5,28 % bis 2031 die am schnellsten wachsende Gruppe bleiben.

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzbeitrag von 34,35 %; es wird erwartet, dass sie mit einer CAGR von 6,46 % zulegen wird, gestärkt durch Indiens Gasnetzerweiterung im Wert von 67 Milliarden USD.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Öl- und Gaspipeline-Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Permian-Erdgasbegleitentnahme-Erweiterungen stabilisieren den Waha-Basispreis | +1.2% | Vereinigte Staaten (Texas, New Mexico) | Mittelfristig (2–4 Jahre) |

| Tiefsee-FPSO-Rückleitungsanbindungen in Guyana und Brasilien beflügeln die Offshore-Nachfrage | +0.8% | Südamerika | Langfristig (≥ 4 Jahre) |

| US-amerikanisch-kanadische Rohölexportkorridore monetarisieren Preisdifferenzen | +0.6% | Nordamerika; Käufer im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wasserstofftaugliche Pipeline-Umrüstungen erschließen Fördertöpfe | +0.5% | Vereinigte Staaten und Europäische Union | Langfristig (≥ 4 Jahre) |

| KI-gestützte Integritätsanalysen senken OPEX und Ausfallzeiten | +0.4% | Frühadoptierende weltweit | Mittelfristig (2–4 Jahre) |

| FERC-Schnellgenehmigung für Kleinzuleitungen beschleunigt den Bau von Sammelleitungen | +0.3% | Schiefergas-Becken der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Permian-Erdgasbegleitentnahme-Erweiterungen stabilisieren die Waha-Hub-Preisgestaltung

Das Permian-Highway-System von Kinder Morgan und das Warrior-System von Energy Transfer haben seit Anfang 2024 eine zusätzliche Entnahmekapazität von 4,1 Mrd. Kubikfuß pro Tag (Bcf/d) hinzugefügt, wodurch sich die Waha-Basisdifferenzen von −2,50 USD/MMBtu auf −0,75 USD/MMBtu verringert und das regionale Abfackeln um 35 % gesenkt haben.(2)Petrobras, "Mero-Entwicklungsupdate," petrobras.com.br Verbesserte Nettoerlöse stärken die Bohrökonomieperspektive und veranlassen Produzenten, 15- bis 20-jährige Flächenwidmungen zu vereinbaren, die zusätzliche Sammel- und Verdichtungsinvestitionen untermauern. Texanische Regulierungsbehörden unterstützen den Ausbau, indem sie 3,2 Milliarden USD für neue bundesstaatliche Pipelineprojekte genehmigen, Umweltprüfzyklen verkürzen und das Finanzierungsrisiko senken.

Tiefsee-FPSO-Rückleitungs-Pipelines beschleunigen die Auftragsbücher im Offshore-Bereich

ExxonMobils Stabroek-Block in Guyana erfordert acht FPSOs, die bis 2030 durch 450 km Fließleitungen verbunden werden, während Petrobras 2,8 Milliarden USD für flexible Unterwasserpipelines in Brasiliens Mero- und Búzios-Feldern vergeben hat.(3)Eisenbahnkommission von Texas, "Genehmigungen für Pipelineprojekte," rrc.texas.gov Von TechnipFMC entwickelte flexible thermoplastische Verbundrohre halten einem Druck von 15.000 psi stand und reduzieren gleichzeitig die Installationskosten um 25 %. Die konzentrierte Nachfrage treibt Fertigungsstandorte in Brasilien und Trinidad dazu an, durch Großeinkäufe und lokale Inhaltsverpflichtungen eine Kosteneffizienz von 15 % zu erzielen.

US-amerikanisch-kanadische Rohölexportkorridore monetarisieren Preisdifferenzen

Die Fertigstellung der Trans-Mountain-Erweiterung im Jahr 2024 verringerte die Abschläge von Western Canadian Select gegenüber WTI innerhalb von sechs Monaten von −18,00 USD/bbl auf −8,00 USD/bbl.(4)Petrobras, "Mero-Entwicklungsupdate," petrobras.com.br Ergänzende Aufrüstungen wie Enbridge's Line 3 und die Dakota-Access-Erweiterungen von Energy Transfer haben 1,2 Millionen Barrel pro Tag an grenzüberschreitender Kapazität erschlossen, was Raffinerien ermöglicht, Preisarbitrage zwischen dem Golf von Mexiko und asiatischen Märkten zu betreiben. Produzenten haben mit langfristigen „Ship-or-Pay”-Verträgen über insgesamt 400.000 Barrel pro Tag reagiert und damit berechenbare Zahlungsströme für Kreditgeber gesichert.

Wasserstofftaugliche Pipeline-Umrüstungen erschließen Fördertöpfe

Die Vereinigten Staaten haben 8 Milliarden USD für Wasserstoffinfrastruktur bereitgestellt, wovon 40 % auf Pipeline-Umrüstungen abzielen. Deutsche Übertragungsnetzbetreiber planen, unterstützt durch Zusagen in Höhe von 18 Milliarden EUR, bis 2032 insgesamt 11.200 km Gasleitungen für den Wasserstoffbetrieb umzurüsten. Werkstoffliche Fortschritte, wie Tenaris' wasserstofftoleranter X70-Stahl, mindern die Versprödung, während TC Energys Alberta-Pilotprojekt eine 20-prozentige Wasserstoffbeimischung ohne größere Aufrüstungen validierte und damit die Lebensdauer von stillgelegten Gasanlagen verlängert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende ESG-getriebene Kapitalflucht aus langlebigen Öl-Fernleitungen | -0.7% | Weltweit, am stärksten in Europa und Nordamerika ausgeprägt | Langfristig (≥ 4 Jahre) |

| Zunehmende Ransomware- und OT-Cyberbedrohungen treiben Versicherungskosten in die Höhe | -0.5% | Weltweit, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Großdurchmesser-Stahlpreise weiten die IRR-Hürdenraten von Projekten aus | -0.4% | Weltweit, insbesondere bei CAPEX-intensiven Projekten | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung erneuerbarer Energien ins Netz beeinträchtigt die Nachfrage nach Raffinerieprodukten | -0.3% | Europa und Nordamerika, mit Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ESG-getriebene Kapitalflucht aus Ölinfrastruktur

Globale Vermögensverwalter, die 130 Billionen USD kontrollieren, haben Ausschlusskriterien eingeführt, die die Pipeline-Finanzierung eingeschränkt und die Fremdkapitalkosten für Projekte ohne Ausrichtung auf den Übergang um 200–300 Basispunkte erhöht haben. Europäische Banken verlangen nun glaubwürdige Netto-Null-Pfade bis 2050, was Greenfield-Rohölleitungen mit einer Auslegungslebensdauer von 40 Jahren effektiv ausschließt. Betreiber passen sich an: TC Energy leitet 30 % seines 7-Milliarden-USD-Programms in wasserstofftaugliche und Carbon-Capture-Anlagen, während privates Kapital auf renditestärkere Modernisierungsvorhaben abzielt.

Zunehmende Cyberbedrohungen treiben Versicherungskosten in die Höhe

Nach dem Ransomware-Angriff auf „Colonial Pipeline” sind die Cyberversicherungsprämien für kritische Energieanlagen um 150 % gestiegen und die Deckungsobergrenzen um 40 % gesunken. Das OT-Sicherheitsprogramm von Kinder Morgan im Wert von 200 Millionen USD macht mittlerweile 3 % seiner jährlichen Investitionsausgaben aus. Die PHMSA schreibt Vorfallsmeldungen vor und verhängt Bußgelder von bis zu 2 Millionen USD bei Nichteinhaltung, was Betreiber dazu zwingt, KI-Bedrohungserkennung, luftspaltgesicherte SCADA-Systeme und redundante Leitstellen einzusetzen. Robuste Cyber-Sicherheitspositionen beeinflussen zunehmend die Entscheidungen der Verlader, wobei sich der Wettbewerb von Tarifsätzen hin zu Zuverlässigkeitsgarantien verlagert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aktivität – CAPEX-Investitionen stützen den Infrastrukturausbau

Investitionsausgaben entfielen im Jahr 2025 auf 73,65 % des Marktanteils im Öl- und Gaspipeline-Markt, gestützt durch milliardenschwere Projekte wie das 6-Milliarden-USD-Warrior-System von Energy Transfer und die 4,5-Milliarden-USD-Southeast-Gateway-Leitung von TC Energy. Rund 60 % der Investitionsausgaben entfallen auf Rohrmaterialien und Verdichtungsausrüstung, ein Anteil, der durch wasserstoffkompatible Güten X70 und X80 erhöht wird, die einen Preisaufschlag von 25 % gegenüber Legierungen der Vorgängergeneration verlangen. Baudienstleistungen machen die verbleibenden 40 % aus, doch chronischer Mangel an zertifizierten Schweißern hat die durchschnittlichen Bauzeiten um vier Monate verlängert und damit die Eventualkosten für Projektentwickler erhöht. Ingenieurbauunternehmen mindern diese Verzögerungen durch modulare Spulenfabrikation und automatisierte Schweißvorrichtungen – Verfahren, die die wöchentliche Verlegerate bei linearen Verfahren um 12 % steigern können. Die Priorisierung von Teilsegmenten begünstigt zunehmend Leitungen mit doppeltem Verwendungszweck, wie etwa heutige Erdgasführung und morgen Wasserstoffführung, was Eigentümern hilft, ihre Anlagen gegen das Risiko gestrandeter Kapitalinvestitionen zu schützen.

OPEX macht 26,35 % des Umsatzes 2025 aus, entwickelt sich jedoch rasch; KI-gestützte Inspektionen reduzieren die Prüffrequenz von drei- auf fünfjährige Zyklen, was zu einer Kostensenkung von 30 % führt. Inline-Inspektionswerkzeuge mit Ultraschall-Risserkennung identifizieren Mikrorisse, die für ältere Magnetmethoden unsichtbar sind, und erhöhen damit die Anlagenzuverlässigkeit. Die Stilllegung ist heute noch ein Nischenmarkt, dürfte jedoch nach 2028 an Fahrt gewinnen, wenn nordamerikanische Altanlagen das Ende ihrer Nutzungsdauer erreichen und spezialisierte Sanierungsmöglichkeiten erschlossen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Funktion – Verteilungsnetze sichern den größten Umsatzpool

Verteilungsnetze trugen 2025 einen Umsatzanteil von 58,25 % bei, gestützt durch dichte Wohn- und Gewerbenachfrage in OECD-Ländern. Intelligente Messgeräte und automatisierte Druckregelungen senken Leckagezwischenfälle und verbessern die Einhaltung regulatorischer Anforderungen. Die Marktgröße des Öl- und Gaspipeline-Marktes für Verteilungsleitungen dürfte stetig steigen, da städtische Zentren ihre Heizsysteme mit gasbetriebener Backup-Energie elektrifizieren und Wasserstofftauglichkeit einführen.

Übertragungssysteme sind zwar kleiner, wachsen jedoch schneller, mit einer bis 2031 prognostizierten CAGR von 6,38 %. Zwischenstaatliche Leitungen wie Mountain Valley und Coastal GasLink kosten aufgrund hochspezifizierter Kompressoren und dickerer Wandungen rund 8 Millionen USD pro Meile. Regulatorische Priorität für energiesicherheitsrelevante Projekte reduziert Genehmigungshürden, und aktualisierte FERC-Richtlinien belohnen Vorhaben, die regionale Preisvolatilität senken. Sammelnetze, eng an die unkonventionelle Bohrung gekoppelt, fügen 2,5 Meilen Rohr pro Horizontalbohrung hinzu und verankern Midstream-CAPEX in Schiefergasbecken.

Nach Standort – Onshore-Pipelines behaupten ihre Dominanz

Onshore-Infrastruktur hielt 2025 einen Anteil von 85,05 %, dank etablierter Trassenrechte und standardisierter Genehmigungsverfahren, die zu durchschnittlichen Bauzeiten von 18 Monaten führen. Indiens Netzausbau über 15.500 km, finanziert mit 67 Milliarden USD, veranschaulicht das Ausmaß der bevorstehenden terrestrischen Marktchancen. Horizontales Richtbohren und Mikrotunneling mindern Oberflächenstörungen und erleichtern die gesellschaftliche Akzeptanz.

Offshore-Segmente, die 2025 nur 14,95 % des Umsatzes ausmachen, dürften mit einer CAGR von 7,05 % wachsen, da sich ultratiefe Wasserfelder (mehr als 1.500 m) ausbreiten. Allein Brasilien wird bis 2026 4,2 Milliarden USD in Prä-Salz-Pipelines investieren und dabei standardisierte Unterwasserlayouts nutzen, die die Kosten pro Meile um 20 % senken. Guyanas rasante Produktionssteigerung schafft einen regionalen Fertigungsstandort, der von Skaleneffekten und vereinfachten Exportsteuerregelungen profitiert.

Nach Endanwender – Midstream-Betreiber festigen ihre Marktmacht

Midstream-Unternehmen erwirtschafteten 2025 einen Umsatzanteil von 54,85 % und dürften mit einer CAGR von 5,28 % expandieren, getrieben durch gebührenbasierte Mautstrukturen, die gegen Rohstoffpreisschwankungen absichern. OBNEOKs Kauf von Magellan Midstream für 18,8 Milliarden USD vereint Rohöl-, NGL- und Raffinerieproduktkorridore auf einer einzigen versorgungsähnlichen Plattform und steigert Auslastung und Cross-Selling. Die Übernahme von WTG Midstream durch Energy Transfer stärkt die Sammelinfrastruktur in wachstumsstarken Schiefergasbecken und positioniert das Unternehmen zugleich für ergänzende Carbon-Capture-Dienstleistungen.

Upstream-E&P-Unternehmen beeinflussen den Pipelinebauplan durch Volumenreservierungen; langfristige Widmungen verringern das Finanzierungsrisiko, obwohl sie selbst selten direkt Eigentümer von Leitungen sind. Downstream- und Petrochemieunternehmen benötigen spezialisierte Rohre für Ethan, Propan und Wasserstoff, die an Golf-Küsten-Crackeranlagen gebunden sind, was ein Nischenwachstum begünstigt. Master Limited Partnerships, ehemals dominierend in der Finanzierung, wurden durch Steuerreformen zunehmend in Richtung C-Corp-Status gedrängt, um die strategische Flexibilität zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Umsatz 2025 mit 34,35 % und weist bis 2031 mit 6,46 % die schnellste CAGR auf. Indiens Fernleitungsoffensive wird abgelegene Gasfelder mit städtischen Knotenpunkten verbinden, die industrielle Gasnutzung fördern und Kohle in der Stromerzeugung verdrängen. Chinas Integrationen mit Power of Siberia und Zentralasien vertiefen die Versorgungsvielfalt und reduzieren die LNG-Abhängigkeit, während aufstrebende südostasiatische Volkswirtschaften öffentlich-private Partnerschaften zur Finanzierung grenzüberschreitender Pipelines anwerben.

Nordamerika bleibt von zentraler Bedeutung, da die Schiefergasproduktion inkrementelle Entnahmebauten vorantreibt und KI-gestützte Aufrüstungen die Netzwerkverfügbarkeit verbessern. Die Marktgröße des Öl- und Gaspipeline-Marktes für Nordamerika dürfte weiter expandieren, da Golf-Küsten-Exporthubs zusätzliche Einsatzgasleitungen für LNG-Terminals sichern. Europas Fokus liegt auf der Umrüstung von Gasnetzen für Wasserstoff, wobei REPowerEU-Fördermittel zur Beschleunigung der Umrüstungen und zur Senkung des russischen Versorgungsrisikos eingesetzt werden. Naher Osten und Afrika bieten Greenfield-Chancen, die gasreiche Becken mit küstennahen Nachfragezentren verbinden, doch geopolitische Risiken und Finanzierungslücken bremsen die kurzfristige Dynamik. Südamerikas Chancen konzentrieren sich auf Brasiliens Prä-Salz-Vorkommen und Argentiniens Vaca-Muerta-Gasevakuierung, wo regionale Kooperationsrahmen darauf abzielen, regulatorische und tarifliche Rahmenbedingungen zu standardisieren.

Wettbewerbslandschaft

Der Öl- und Gaspipeline-Markt weist eine moderate Fragmentierung mit zunehmendem Druck zur Integration digitaler Fähigkeiten auf. Die Stahlhersteller Tenaris und TMK differenzieren sich durch wasserstoffkompatible Güten, die zu einem Preisaufschlag von 25 % gehandelt werden.(7)Tenaris, "Eröffnung des Bay-City-Werks," tenaris.com Die Ingenieurbauunternehmen TechnipFMC und Saipem nutzen ihre Tiefwasser-Installationsflotten und ihr geistiges Eigentum an flexiblen Rohren, das ihnen in ultratefen Projekten einen Wettbewerbsvorteil verschafft.

OBNEOKs vertikale Integration nach der Magellan-Übernahme reduziert die Drittparteienabwicklung und erfasst die Marge über Sammlung, Übertragung und Verteilung hinweg. Enbridges Rollout von maschinellem Lernen über 28.000 km Anlagen erzielte jährliche Einsparungen von 45 Millionen USD und untermauert Verfügbarkeitsgarantien von 99,8 %, die einen Tarifzuschlag von 12 % rechtfertigen. Kinder Morgans KI-gestützte Leckerkennung, die sich über 8.000 km erstreckt, senkt Inspektionskosten um 25 Millionen USD und erhöht gleichzeitig die Sicherheitskonformität.

Hohe Eintrittsbarrieren – behördliche Genehmigungen, Grundstückserwerb und erhebliche Investitionsausgaben – begrenzen den Markteintritt neuer Wettbewerber. Dennoch tauchen Nischenstörer auf, die auf Carbon-Capture-Korridore oder Wasserstoffbeimischungen abzielen, oft unterstützt durch Private-Equity-Firmen, die zweistellige Renditen in übergangsausgerichteter Infrastruktur anstreben. Cyber-Resilienz und ESG-Qualifikationen sind zunehmend entscheidende Beschaffungskriterien, da Verlader Zuverlässigkeit und Nachhaltigkeit gegenüber nominellen Tarifsätzen abwägen.

Branchenführer im Öl- und Gaspipeline-Markt

Enbridge Inc.

Kinder Morgan Inc.

Energy Transfer LP

TC Energy Corp.

Tenaris S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TC Energy schloss die Southeast-Gateway-Pipeline im Wert von 4,5 Milliarden USD ab und fügte den Märkten von Texas bis Florida 1,5 Milliarden Kubikfuß pro Tag (Bcf/d) an Gaskapazität hinzu.

- Dezember 2024: ONEOK schloss die Übernahme von Magellan Midstream für 18,8 Milliarden USD ab und bildete damit Nordamerikas größte integrierte Midstream-Plattform.

- November 2024: Saipem gewann einen Vertrag über 2,8 Milliarden USD von Petrobras für 180 km flexible Unterwasser-Fließleitungen im Mero-Feld, das in einer Wassertiefe von 2.000 m liegt.

- Oktober 2024: Energy Transfer genehmigte 6 Milliarden USD für die Warrior-Pipeline, eine 320 km lange, 42-Zoll-Gasleitung, die die Appalachische Produktion mit LNG-Hubs an der Golfküste verbindet.

- September 2024: Tenaris eröffnete sein Bay-City-Werk für 1,2 Milliarden USD – das erste US-amerikanische Werk, das ausschließlich wasserstofftauglichen nahtlosen Rohren gewidmet ist.

Geltungsbereich des globalen Öl- und Gaspipeline-Marktberichts

Der Pipelinetransport ist der Ferntransport einer Flüssigkeit oder eines Gases durch ein Rohrleitungssystem – eine Pipeline – typischerweise zu einem Marktgebiet zum Verbrauch. Das Öl- und Pipeline-Geschäft konzentriert sich auf den Transport, die Verarbeitung und die Lagerung von Rohöl und Erdgas.

Der Öl- und Gaspipeline-Markt ist nach Typ, Einsatzort und Geografie segmentiert. Nach Typ ist der Markt in Rohöl-Pipelines und Gaspipelines unterteilt. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Öl- und Gaspipeline-Markt in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (Milliarden USD) ermittelt.

| CAPEX | Rohrmaterialien und Ausrüstung |

| Rohrfabrikation und Bau | |

| OPEX | Inspektion |

| Wartung, Reparatur und Betrieb (MRO) | |

| Stilllegung |

| Sammelleitungen |

| Übertragungsleitungen |

| Verteilungsleitungen |

| Onshore |

| Offshore |

| Upstream (E&P) |

| Midstream-Betreiber |

| Downstream und Petrochemie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Südkorea | |

| Japan | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Aktivität | CAPEX | Rohrmaterialien und Ausrüstung |

| Rohrfabrikation und Bau | ||

| OPEX | Inspektion | |

| Wartung, Reparatur und Betrieb (MRO) | ||

| Stilllegung | ||

| Nach Funktion | Sammelleitungen | |

| Übertragungsleitungen | ||

| Verteilungsleitungen | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Endanwendersektor | Upstream (E&P) | |

| Midstream-Betreiber | ||

| Downstream und Petrochemie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Südkorea | ||

| Japan | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der Öl- und Gaspipeline-Markt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 108,73 Milliarden USD und ist auf dem Kurs, bis 2031 138,17 Milliarden USD zu erreichen, was auf ein anhaltendes jährliches Wachstum im mittleren einstelligen Bereich hindeutet.

Welche Region trägt den größten Umsatz bei?

Der Asien-Pazifik-Raum führt mit einem Anteil von 34,35 %, angetrieben durch Indiens und Chinas aggressive Gaspipeline-Programme.

Was treibt die neue Nachfrage nach Offshore-Pipelines an?

Tiefseefelder in Brasilien und Guyana erfordern fortschrittliche flexible Fließleitungen, die hohem Druck und hohen Temperaturen standhalten, was die Offshore-Ausgaben mit einer CAGR von 7,05 % steigen lässt.

Warum gewinnen wasserstofftaugliche Umrüstungen an Bedeutung?

US-amerikanische und EU-Subventionen senken die Umrüstungskosten, verlängern die Anlagenlebensdauer und positionieren Betreiber für die aufkommende Wasserstoffwirtschaft.

Wie senken Betreiber ihre Betriebskosten?

KI-gestützte Integritätsanalysen sagen Ausfälle sechs Monate im Voraus voraus, reduzieren ungeplante Ausfallzeiten um 40 % und senken Inspektionsbudgets um 30 %.

Welches Maß an Marktkonzentration besteht heute?

Moderat; die fünf größten Marktteilnehmer halten rund 60 % der installierten Leitungskilometer, was einem Konzentrationsindex von 6/10 entspricht.

Seite zuletzt aktualisiert am: