Tamaño y Participación del Mercado de Gas de Esquisto de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 43.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

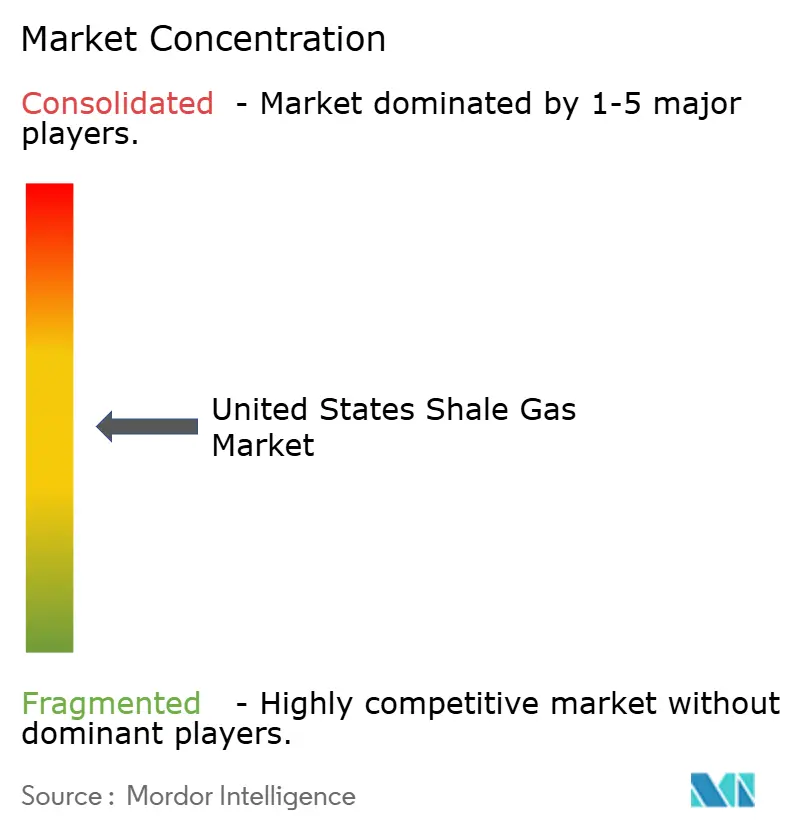

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gas de Esquisto de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Gas de Esquisto de los Estados Unidos fue valorado en 43,69 mil millones de USD en 2025 y se estima que crecerá desde 46,45 mil millones de USD en 2026 hasta alcanzar los 63,11 mil millones de USD en 2031, a una CAGR del 6,32% durante el período de previsión (2026-2031). Los sólidos compromisos de exportación de GNL, el aumento de proyectos de hidrógeno azul y los acuerdos de compra de energía (PPA) plurianuales firmados por operadores de centros de datos han generado una demanda estructural que amortigua el mercado de gas de esquisto de los Estados Unidos frente a las fluctuaciones de precios a corto plazo.[1]Departamento de Energía de los Estados Unidos, "Proyecciones de Demanda de Electricidad de Centros de Datos," Departamento de Energía de los Estados Unidos, energy.gov La producción comercializada ascendió a 118,5 Bcf/d en 2025, a medida que el Gasoducto Mountain Valley (MVP) alivió las restricciones de transporte en los Apalaches y la producción de gas asociado del Pérmico aumentó un 11% junto con la perforación de petróleo.[2]Administración de Información Energética de los Estados Unidos, "Actualización Semanal de Gas Natural," Administración de Información Energética de los Estados Unidos, eia.gov Los operadores compiten ahora menos en economía de boca de pozo que en el acceso a infraestructura de recolección, procesamiento y licuefacción de GNL. El ritmo de concesión de licencias federales y los marcos de certificación de intensidad de metano, que pueden asegurar primas de precio del 5-10% sobre el Henry Hub, condicionan aún más la asignación de capital.

Conclusiones Clave del Informe

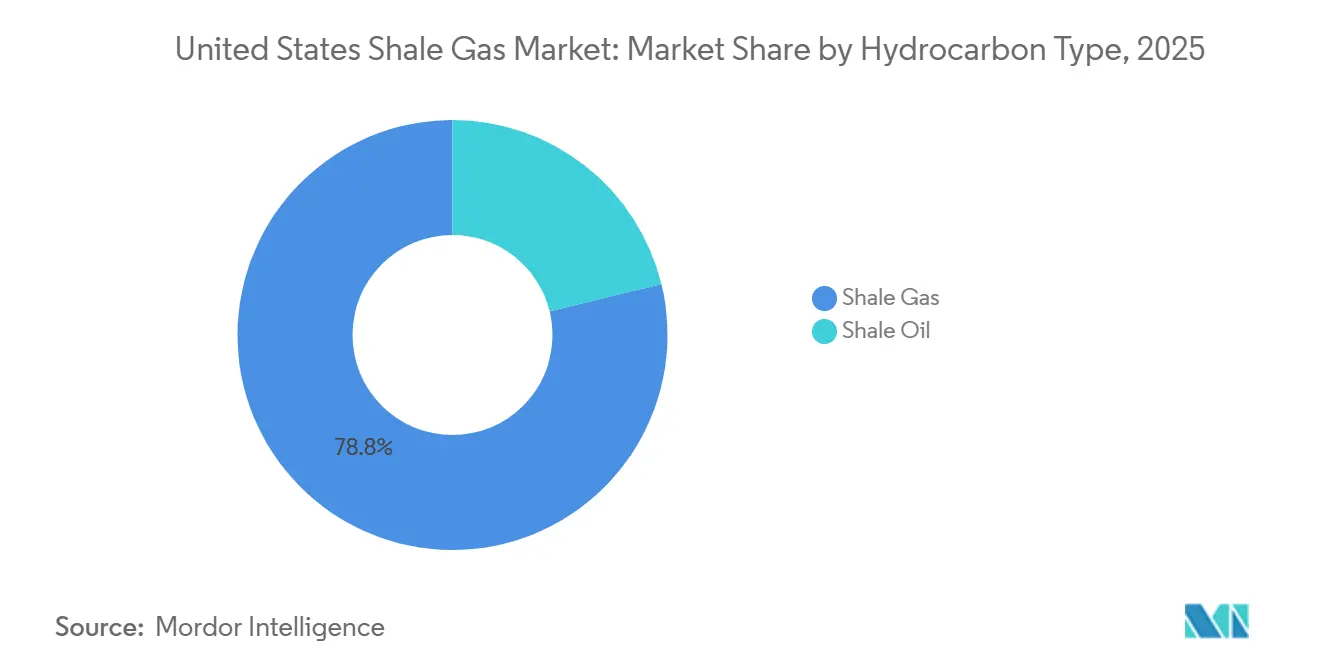

- Por tipo de hidrocarburo, el gas de esquisto representó el 78,8% de la participación del mercado de gas de esquisto de los Estados Unidos en 2025, mientras que el petróleo de esquisto registró la CAGR más rápida del 6,8% hasta 2031.

- Por tecnología de extracción, la perforación horizontal combinada y la fracturación hidráulica capturaron el 83,7% del tamaño del mercado de gas de esquisto de los Estados Unidos en 2025 y avanza a una CAGR del 6,5% hasta 2031.

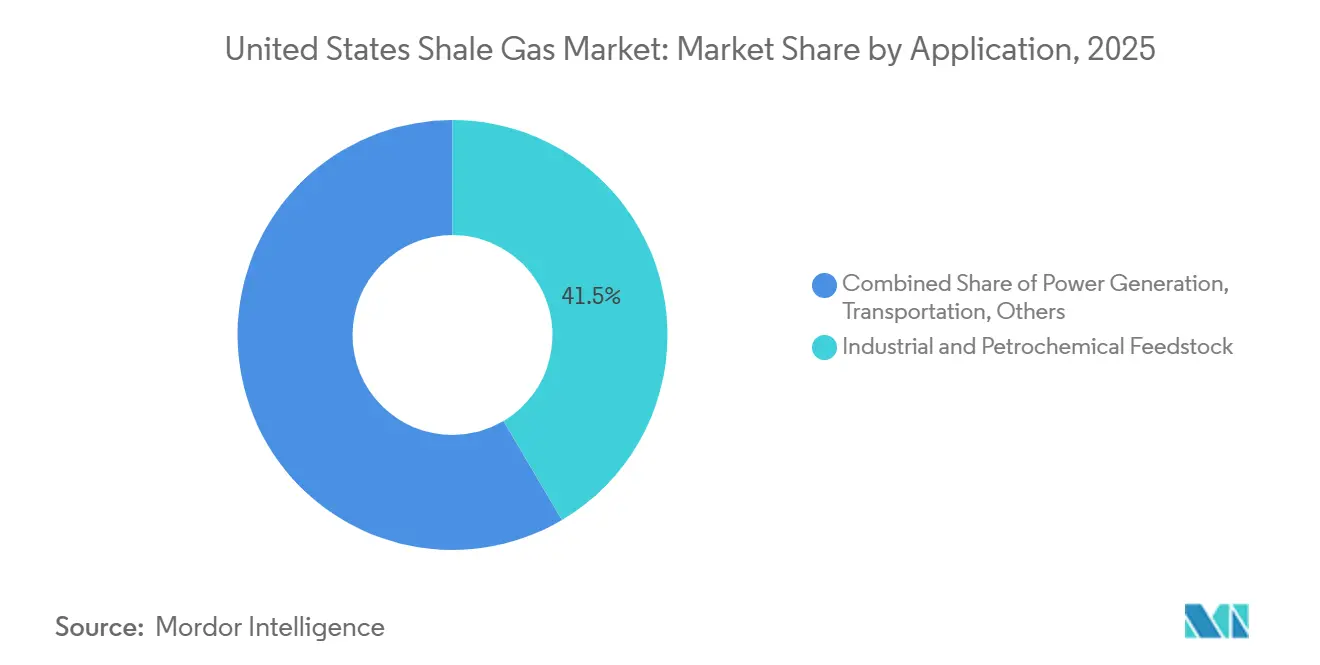

- Por aplicación, la materia prima industrial y petroquímica representó el 41,5% del tamaño del mercado de gas de esquisto de los Estados Unidos en 2025 y se expande a una CAGR del 6,6% hasta 2031, superando a la generación de energía.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas de Esquisto de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (≈) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidas adiciones de capacidad de exportación de GNL después de 2026 | +1.8% | Costa del Golfo (Texas, Luisiana) con vínculos globales hacia Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de proyectos de hidrógeno azul | +0.9% | Corredores industriales de la Costa del Golfo, centros emergentes en los Apalaches | Largo plazo (≥ 4 años) |

| Transición impulsada por el agotamiento de recursos convencionales hacia el esquisto | +0.7% | Nacional, con transiciones aceleradas en las cuencas del Pérmico, Haynesville y Marcellus | Largo plazo (≥ 4 años) |

| Primas por certificación de intensidad de metano | +0.6% | Apalaches, Haynesville, Pérmico | Corto plazo (≤ 2 años) |

| Optimización de pozos habilitada por gemelos digitales | +0.5% | Pérmico, Haynesville, Marcellus | Mediano plazo (2-4 años) |

| Fracturación basada en CO₂ con creciente apoyo regulatorio | +0.3% | Cuenca del Pérmico, condados seleccionados de los Apalaches | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólidas Adiciones de Capacidad de Exportación de GNL Después de 2026

Golden Pass LNG inició operaciones a principios de 2026 con 2,3 Bcf/d, mientras que la expansión de la Etapa 3 de Corpus Christi de Cheniere añade 2,7 Bcf/d para 2029.[3]Cheniere Energy, "Relaciones con Inversores – Expansión de la Etapa 3 de Corpus Christi", Cheniere Energy, cheniere.com Junto con Plaquemines y Calcasieu Pass, estos proyectos absorben 7–8 Bcf/d de suministro incremental, ajustando los balances y elevando el Henry Hub de USD 2,21/MMBtu en 2024 a USD 3,52/MMBtu en 2025. La Comisión Federal Reguladora de Energía redujo los plazos de preconstrucción hasta en 18 meses, permitiendo decisiones de inversión final más rápidas.[4]Comisión Federal Reguladora de Energía, "Aprobaciones y Permisos de Proyectos de GNL", Comisión Federal Reguladora de Energía, ferc.gov

Demanda Creciente de Proyectos de Hidrógeno Azul

El Proyecto Labrador de Chevron, valorado en USD 5 mil millones en Baytown, consumirá 0,3 Bcf/d de gas cuando alcance 1,2 millones de t/año de capacidad de hidrógeno bajo en carbono en 2027. El complejo de Air Products en Luisiana sigue una escala comparable. El crédito 45V de la Ley de Reducción de la Inflación de hasta USD 3/kg orienta a los inversores hacia proyectos alimentados con gas donde el almacenamiento de CO₂ en tuberías está disponible.

Transición Impulsada por el Agotamiento de Recursos Convencionales hacia el Esquisto

Los campos convencionales de la Costa del Golfo ahora declinan un 8–12% anualmente, empujando a los operadores hacia volúmenes de esquisto con ciclos de tiempo más cortos. Los Apalaches entregaron 36,6 Bcf/d en 2025 después de que el MVP aliviara las penalizaciones de base, mientras que el gas del Pérmico aumentó 2,7 Bcf/d a pesar de las restricciones de quema.

Crecimiento en Acuerdos de Compra de Energía para Centros de Datos

Los centros de datos consumieron 17 GW de electricidad en 2023 y se proyecta que alcancen 35 GW para 2030, un aumento de demanda que ha desencadenado una ola de PPA a largo plazo vinculados a la generación alimentada por gas natural. Dominion Energy planea 2.600 MW de nueva capacidad de gas en Virginia para abastecer campus de hiperescala concentrados a lo largo del corredor I-95, mientras que American Electric Power avanza en una planta de ciclo combinado de 1.000 MW en Ohio para atender cargas similares. Estos proyectos aseguran una oferta firme para los productores, aislando los volúmenes de las fluctuaciones del mercado spot y apoyando las expansiones de gasoductos que sustentan el mercado de gas de esquisto de los Estados Unidos. Los desarrolladores de energía estructuran PPA de 10 a 15 años que hacen referencia al Henry Hub más un componente fijo de capacidad, creando efectivamente un precio mínimo y mejorando la bancabilidad de las inversiones en transporte intermedio. La concentración del crecimiento de centros de datos en Virginia, Texas y Ohio vincula la demanda incremental de gas directamente a regiones ya ricas en suministro de esquisto, acortando las distancias de transporte y reduciendo el riesgo de base para los operadores. En conjunto, estos PPA añaden aproximadamente un 0,4% a la CAGR pronosticada al asegurar una demanda de carga base que de otro modo estaría sujeta al despacho económico o a las restricciones de intermitencia de las energías renovables.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (≈) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pausas en el arrendamiento federal de tierras públicas | -0.8% | Estados del oeste con alta propiedad mineral federal | Corto plazo (≤ 2 años) |

| Creciente fuga de capital impulsada por criterios ESG | -0.6% | Nacional, con efectos agudos en los Apalaches y el Pérmico | Mediano plazo (2-4 años) |

| Cuellos de botella persistentes en la logística de arena y agua | -0.5% | Cuenca del Pérmico, Haynesville | Corto plazo (≤ 2 años) |

| Oposición comunitaria en los Apalaches | -0.4% | Pensilvania, Virginia Occidental, Ohio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pausas en el Arrendamiento Federal de Tierras Públicas

El Memorando de Instrucción IM-2025-028 de la Oficina de Gestión de Tierras acortó las revisiones de parcelas a seis meses y restableció las ventas trimestrales, revirtiendo una caída del 80% en los volúmenes de arrendamiento entre 2021 y 2024. La Ley One Big Beautiful Bill estableció un piso de regalías del 12,5%, desbloqueando inventario en Nuevo México y Wyoming para los participantes del mercado de gas de esquisto de los Estados Unidos.

Escalada del Cargo por Emisiones de Residuos de la Agencia de Protección Ambiental

La norma final sobre metano de la Agencia de Protección Ambiental de los EE. UU. impone un Cargo por Emisiones de Residuos que aumenta de USD 900 por tonelada en 2024 a USD 1.200 en 2025 y USD 1.500 a partir de 2026 en adelante para instalaciones que emiten más de 25.000 toneladas métricas de CO₂e anuales. Los operadores con controladores neumáticos más antiguos y equipos de alta purga enfrentan la mayor exposición porque los plazos de modernización pueden abarcar 12–18 meses, chocando frecuentemente con los calendarios de perforación y los presupuestos de capital. Los productores de nivel medio informan que el cargo añade USD 0,05–0,07 por MMBtu a los costos de ciclo completo, reduciendo los márgenes en mercados por debajo de USD 3,50 mientras que las grandes integradas aprovechan programas de capital más amplios para acelerar proyectos de reducción de emisiones. Aunque las líneas de crédito vinculadas a la sostenibilidad pueden compensar algunos costos de financiamiento, los prestamistas reducen los incentivos de tasas de interés cuando los prestatarios superan los umbrales de intensidad de metano, amplificando el impacto financiero de la norma. El drenaje de efectivo a corto plazo desvía capital de la perforación hacia la detección y reparación de fugas, reduciendo el número de plataformas y recortando un 0,3% de la CAGR pronosticada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hidrocarburo: La Perforación Orientada a Líquidos Modera el Dominio del Gas

El gas de esquisto mantuvo una participación del 78,8% en el mercado de gas de esquisto de los Estados Unidos en 2025, pero el petróleo de esquisto se expande a una CAGR del 6,8% hasta 2031 a medida que los operadores del Pérmico persiguen zonas ricas en líquidos donde los puntos de equilibrio se sitúan por debajo de USD 40 por barril. Devon Energy comunicó a los inversores en febrero de 2026 que se mantendría "tan orientada al petróleo como sea posible", una postura que redirigió plataformas desde Haynesville hacia la Cuenca Delaware, aunque la producción de gas asociado aún aumentó un 11% interanual hasta 27,7 Bcf/d. Este giro comprimió la relación de perforación gas-petróleo de la cuenca a 1:5 a principios de 2026, aunque no erosionó el suministro total de gas porque el desarrollo de líquidos inevitablemente eleva los volúmenes de metano. Las formaciones Marcellus y Utica de los Apalaches siguen siendo casi en su totalidad de gas seco; EQT produjo 6,2 Bcf/d a mediados de 2025 y aseguró 4,5 MTPA en contratos de GNL a largo plazo que cubren un tercio de su producción frente a la volatilidad del mercado spot.

La prima de los líquidos también influye en los flujos de capital fuera del Pérmico. La desinversión de Chevron por USD 6.500 millones de activos de arenas petrolíferas canadienses y esquisto Duvernay en octubre de 2024 liberó efectivo para la perforación en el Pérmico de los EE. UU., donde la infraestructura está lista y los plazos regulatorios son cortos. En contraste, los operadores de Haynesville perforaron intervalos más profundos y costosos solo después de que el Henry Hub se recuperara a USD 3,52/MMBtu en 2025, demostrando que los precios de las materias primas aún dirigen la actividad a pesar de las declaraciones corporativas sobre "crecimiento disciplinado". Aun así, la perforación orientada a líquidos reduce pero no elimina la brecha de volumen; las provincias de gas seco continúan anclando el tamaño del mercado de gas de esquisto de los Estados Unidos debido a sus bajos costos de descubrimiento y las redes de gasoductos existentes. El resultado es una pila de suministro bifurcada en la que las cuencas de gas seco proporcionan estabilidad de precios mientras que los yacimientos ricos en líquidos ofrecen ventaja de margen durante los repuntes del petróleo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Extracción: Las Técnicas Combinadas Aseguran una Ventaja de Productividad

La perforación horizontal combinada y la fracturación hidráulica de múltiples etapas representaron el 83,7% de los métodos de producción en 2025 y se pronostica que crecerán a una CAGR del 6,5% hasta 2031, subrayando que ninguna técnica por sí sola puede comercializar roca compacta. Los laterales promedio se han extendido a 10.000–15.000 pies, y el espaciado entre etapas se redujo a 150–200 pies, duplicando la demanda de apuntalante por pozo hasta 30 millones de libras y aumentando las tasas de producción inicial en un 15–20% cuando se combina con monitoreo en tiempo real por fibra óptica. Las flotas de fracturación eléctrica introducidas por Schlumberger en 2025 redujeron el consumo de diésel un 60% y resultaron compatibles con mezclas de CO₂ y agua, resolviendo los límites de viscosidad que antes obstaculizaban la fracturación sin agua. ProFrac Services y Seismos añadieron un flujo de trabajo de circuito cerrado a finales de 2025 que ajusta las tasas de bombeo basándose en retroalimentación microsísmica, aumentando la eficiencia de perforación un 7% y reduciendo el uso de agua un 12% por etapa.

Los yacimientos verticales que dependen únicamente de la fracturación hidráulica, como los lechos de carbón del Powder River, y los pozos horizontales aislados en calizas naturalmente fracturadas representan ahora un nicho minoritario. Sus menores requisitos de capital se ven compensados por curvas de declive más pronunciadas y escalabilidad limitada, por lo que los inversores favorecen la ventaja de productividad del segmento de técnica combinada, preservando su porción dominante del tamaño del mercado de gas de esquisto de los Estados Unidos. La logística es el principal freno para mayores avances; la mina Haynesville de 3 millones de t/año de Delta Sands y el transportador DuneExpress de 42 millas de Atlas Energy Solutions reducen los kilómetros de camiones de arena, aunque los equipos de terminación aún permanecen inactivos hasta dos semanas durante los períodos de mayor demanda cuando escasea arena o agua. A medida que los operadores digitalizan las plataformas de pozos e incorporan modelos gemelos, la brecha de rendimiento se amplía entre los productores que pueden permitirse datos de alta frecuencia y los que no, reforzando la ventaja de escala ya incorporada en el grupo de técnica combinada.

Por Aplicación: La Materia Prima Petroquímica Supera a la Generación de Energía

La materia prima industrial y petroquímica absorbió el 41,5% de la demanda de 2025 y se proyecta que se expanda a una CAGR del 6,6%, eclipsando el crecimiento de la generación de energía a medida que los crackers de la Costa del Golfo alcanzan plena capacidad. La línea Cedar Bayou de Chevron Phillips Chemical alcanzó 1,5 millones de t/año de etileno en 2026, consumiendo aproximadamente 0,4 Bcf/d de etano, mientras que la planta de Shell en Monaca asegura acuerdos de suministro a 20 años que fijan el precio del etano con una prima del 3–5% sobre los valores del hub Mont Belvieu. Estos contratos de tomar o pagar protegen a los productores de los débiles precios spot de líquidos y anclan expansiones adicionales de gasoductos de líquidos de gas natural desde el Pérmico y Eagle Ford. Los proyectos de hidrógeno azul amplifican la tendencia: el Proyecto Labrador de Chevron consumirá 0,3 Bcf/d cuando esté completamente en línea, y el complejo de Air Products en Luisiana refleja ese volumen en un plazo de 30 años.

La generación de energía sigue siendo el mayor destino individual, pero su participación relativa se reduce porque las colas de interconexión promedian de tres a cinco años y la oposición local retrasa las construcciones de plantas de gas en Virginia y Ohio. Los desarrolladores de centros de datos aún favorecen el gas por su confiabilidad, aunque muchos adquieren electricidad a través de PPA detrás del medidor que eluden las empresas de servicios públicos reguladas, suavizando el crecimiento de la carga visible en las presentaciones públicas de capacidad. Las aplicaciones de transporte avanzan lentamente a medida que el motor X15N de Cummins llega a flotas que pueden absorber su prima de precio de USD 50.000–70.000, y el uso residencial se mantiene estable a medida que la adopción de bombas de calor compensa el crecimiento poblacional. El efecto neto es una pila de demanda cada vez más anclada por contratos industriales a largo plazo, reforzando los precios mínimos y elevando la participación del mercado de gas de esquisto de los Estados Unidos de los usuarios de materia prima, incluso cuando la diversidad total de uso final preserva la resiliencia del mercado.

Análisis Geográfico

Texas y Luisiana juntos capturaron más de la mitad de las ganancias de valor incremental en el tamaño del mercado de gas de esquisto de los Estados Unidos entre 2025 y 2026, ya que los nuevos trenes de GNL en Golden Pass, Calcasieu Pass y la expansión de la Etapa 3 de Corpus Christi absorbieron 7–8 Bcf/d adicionales de producción de la Costa del Golfo. La producción en la porción del Pérmico en Texas aumentó un 11% interanual hasta 27,7 Bcf/d, ayudada por los gasoductos Permian Highway y Matterhorn Express que añadieron 3,5 Bcf/d de capacidad de transporte en 2026. La Cuenca Haynesville de Luisiana contribuyó con 14,9 Bcf/d en 2025, un aumento del 4% después de que los precios más altos del Henry Hub justificaran laterales de 15.000–18.000 pies que acceden a intervalos más profundos. La concentración de proyectos de licuefacción, petroquímica e hidrógeno azul a lo largo de la Costa del Golfo ancla contratos de gas de alimentación a largo plazo que reducen la volatilidad de base y acortan los períodos de recuperación de la inversión en infraestructura de recolección y procesamiento.

Los Apalaches, liderados por Pensilvania, Virginia Occidental y Ohio, entregaron 36,6 Bcf/d en 2025 y comandaron una participación del 31% en el mercado de gas de esquisto de los Estados Unidos después de que el Gasoducto Mountain Valley aliviara los cuellos de botella de transporte de varios años. Solo EQT suministró 6,2 Bcf/d y protegió un tercio de ese volumen con 4,5 MTPA de offtake de GNL a largo plazo, aislando el flujo de caja de las fluctuaciones del mercado spot. Sin embargo, el ritmo de crecimiento de la región queda por detrás de la Costa del Golfo porque los grupos comunitarios citan más de 500 violaciones de calidad del agua del MVP para impugnar nuevas líneas de recolección y proyectos de generación. La incertidumbre legal sobre los derechos del subsuelo, destacada por la remisión del caso Tera v. Rice Drilling, ralentiza aún más el desarrollo de plataformas y mantiene el número de pozos por debajo de los máximos de 2022.

La producción en tierras federales del oeste repuntó después del restablecimiento de políticas de julio de 2025 que desbloqueó 3,5 millones de acres en Nuevo México y Wyoming, aunque las pausas anteriores en el arrendamiento aún dejan un vacío de inventario que tardará varios años en llenarse. Los productores que dependen de los acres de la Oficina de Gestión de Tierras trasladaron plataformas a tierras privadas durante 2022-2024, por lo que el impulso a corto plazo es modesto aunque las tasas de regalías cayeron a un piso del 12,5%. La Cuenca DJ de Colorado y la Cuenca Uinta de Utah añaden volúmenes de nicho pero enfrentan normas de no cumplimiento de ozono que limitan el número de plataformas, mientras que el Bakken de Dakota del Norte envía la mayor parte del gas asociado hacia el norte a través del sistema Northern Border, limitando las ganancias de precios locales. En conjunto, se espera que los estados del oeste contribuyan con apenas 0,4 Bcf/d de nuevo suministro neto en 2026, subrayando que el crecimiento futuro depende de resolver los plazos de permisos y expandir la infraestructura de recolección más que de la productividad de la perforación por sí sola.

Panorama Competitivo

Las megafusiones han reconfigurado los rankings de productores desde finales de 2024, aumentando la concentración en la cima del mercado de gas de esquisto de los Estados Unidos. Chesapeake Energy y Southwestern Energy cerraron un acuerdo de acciones por USD 7.400 millones en octubre de 2024 y se rebautizaron como Expand Energy, convirtiéndose instantáneamente en el mayor proveedor de gas del país con 7,9 Bcfe/d. Devon Energy siguió anunciando una fusión de capital total por USD 21.400 millones con Coterra Energy en febrero de 2026, una transacción que combina 750.000 acres netos en la Cuenca Delaware y apunta a USD 1.000 millones en sinergias de costos anuales. ConocoPhillips se expandió mediante la compra de Marathon Oil por USD 16.500 millones en noviembre de 2024, y luego monetizó USD 1.300 millones de activos en Oklahoma a Stone Ridge Energy, señalando un enfoque disciplinado en los acres principales del Pérmico y Eagle Ford. Enverus clasificó a ExxonMobil, Expand Energy y ConocoPhillips como los tres principales productores nacionales en enero de 2026 con un combinado de 5,5 MMboe/d, dejando a los independientes de nivel medio muy por debajo de la escala necesaria para negociar offtake firme de GNL o capacidad de gasoducto en igualdad de condiciones.

La adopción tecnológica sirve ahora como una segunda línea divisoria. La plataforma de gemelo digital de Precision Drilling redujo el tiempo no productivo un 50% en las plataformas de Haynesville, mientras que Chevron y Halliburton reportaron un aumento del 15–20% en la producción inicial de pilotos de fracturación inteligente en el Pérmico. EQT pretende recuperar el puesto de mayor productor añadiendo 2,5 Bcf/d de producción esta década, respaldado por 4,5 MTPA de ventas de GNL y un despliegue de gemelo digital en todo el campo que optimiza los diseños de etapas en tiempo real. La certificación de intensidad de metano crea otra brecha: Centrica paga primas del 5–7% por volúmenes certificados por MiQ, y los prestamistas de los EE. UU. reducen los márgenes de interés en 5–10 puntos básicos para los prestatarios que mantienen las emisiones por debajo del 0,15%, ventajas más visibles entre los grandes operadores con abundantes datos. Las empresas más pequeñas que carecen de infraestructura de monitoreo continuo tienen dificultades para acceder a los mismos precios o condiciones de crédito.

Los grupos de capital privado explotan las ventas de activos desencadenadas por las megafusiones, creando operadores ágiles que cubren el 70–80% de la producción y prosperan por debajo de USD 3,00/MMBtu. La compra de la posición de ConocoPhillips en Oklahoma por parte de Stone Ridge Energy ejemplifica esta estrategia y añade un punto de apoyo generador de flujo de caja en la Cuenca Anadarko. La innovación en el sector de servicios amplía aún más la brecha de capacidades: la flota de fracturación totalmente eléctrica de Schlumberger reduce el consumo de diésel un 60% y admite mezclas de CO₂ y agua, un diferenciador para los operadores que buscan créditos fiscales 45Q. El transportador DuneExpress de Atlas Energy Solutions y las minas en cuenca de Delta Sands reducen los costos de arena en USD 2–3 por tonelada, pero los productores más pequeños aún sufren retrasos de 10 días en la terminación durante las temporadas pico cuando la logística se aprieta. En conjunto, las cinco mayores empresas controlan ahora aproximadamente el 75% del suministro comercializado, confirmando un sector moderadamente consolidado en el que la escala, el acceso a la infraestructura y el análisis de datos determinan la ventaja competitiva.

Líderes de la Industria de Gas de Esquisto de los Estados Unidos

-

Exxon Mobil Corporation

-

EQT Corporation

-

Chesapeake Energy Corp.

-

Chevron Corporation

-

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Devon Energy y Coterra Energy anunciaron una fusión de capital por USD 21.400 millones orientada a USD 1.000 millones en sinergias de costos anuales, creando un súper-independiente de 1,6 MMboe/d.

- Enero de 2026: Chevron aprobó la expansión del campo de gas Leviathan, reafirmando su giro hacia activos con mayor peso en gas.

- Diciembre de 2025: La norma provisional de la Agencia de Protección Ambiental extendió los plazos del Súper Emisor, ahorrando a la industria USD 750 millones en 11 años mientras mantenía su Cargo por Emisiones de Residuos escalonado.

- Agosto de 2025: ConocoPhillips compró Marathon Oil por USD 16.500 millones y posteriormente vendió USD 1.300 millones en activos de Oklahoma a Stone Ridge Energy.

Alcance del Informe del Mercado de Gas de Esquisto de los Estados Unidos

El gas de esquisto es un gas natural no convencional que se encuentra dentro de formaciones de esquisto, que son rocas sedimentarias de grano fino. A diferencia del gas convencional que migra hacia rocas reservorio porosas como la arenisca, el gas de esquisto permanece confinado en su roca fuente original debido a la muy baja permeabilidad de la roca.

El Mercado de Gas de Esquisto de los Estados Unidos está segmentado por tipo de hidrocarburo, tecnología de extracción y aplicación. Por tipo de hidrocarburo, el mercado está segmentado en gas de esquisto y petróleo de esquisto. Por tecnología de extracción, el mercado está segmentado en perforación horizontal únicamente, fracturación hidráulica únicamente, y perforación horizontal y fracturación hidráulica combinadas. Por aplicación, el mercado está segmentado en generación de energía, materia prima industrial y petroquímica, calefacción residencial y comercial, y transporte. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Gas de Esquisto |

| Petróleo de Esquisto |

| Perforación Horizontal Únicamente |

| Fracturación Hidráulica Únicamente |

| Perforación Horizontal y Fracturación Hidráulica Combinadas |

| Generación de Energía |

| Materia Prima Industrial y Petroquímica |

| Calefacción Residencial y Comercial |

| Transporte (GNL y GNC) |

| Por Tipo de Hidrocarburo | Gas de Esquisto |

| Petróleo de Esquisto | |

| Por Tecnología de Extracción | Perforación Horizontal Únicamente |

| Fracturación Hidráulica Únicamente | |

| Perforación Horizontal y Fracturación Hidráulica Combinadas | |

| Por Aplicación | Generación de Energía |

| Materia Prima Industrial y Petroquímica | |

| Calefacción Residencial y Comercial | |

| Transporte (GNL y GNC) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gas de esquisto de los Estados Unidos?

El mercado de gas de esquisto de los Estados Unidos se sitúa en USD 46,45 mil millones en 2026 y se espera que alcance USD 63,11 mil millones para 2031, expandiéndose a una CAGR del 6,32% durante 2026-2031.

¿Qué está impulsando la nueva inversión en infraestructura de gas en la Costa del Golfo?

Los terminales de GNL Golden Pass, Corpus Christi, Plaquemines y Calcasieu Pass, que absorben conjuntamente 7-8 Bcf/d, más los complejos de hidrógeno azul que aseguran contratos de materia prima a largo plazo.

¿Qué segmento se expande más rápidamente dentro del mercado de gas de esquisto de los Estados Unidos?

La materia prima industrial y petroquímica, liderada por los crackers de etano de la Costa del Golfo, avanza a una CAGR del 6,6%, superando a la generación de energía.

¿Cómo están monetizando los productores el gas certificado de baja intensidad de metano?

Compradores europeos como Centrica pagan primas del 5-7% por volúmenes certificados por MiQ, mientras que los bancos de los EE. UU. ofrecen crédito más barato a los operadores que cumplen los umbrales de intensidad de metano.

¿Qué impacto tienen las políticas federales de arrendamiento en el suministro futuro?

La Ley One Big Beautiful Bill de julio de 2025 restableció las ventas trimestrales de arrendamientos y redujo las regalías, desbloqueando 3,5 millones de acres pero dejando un vacío de inventario de dos años por las pausas anteriores.

¿Por qué se están acelerando las megafusiones?

La escala permite a las empresas asegurar capacidad de transporte firme, negociar offtake de GNL, desplegar gemelos digitales y reducir el costo de capital, ventajas que los independientes de nivel medio tienen dificultades para replicar.

Última actualización de la página el: