Tamanho e Participação do Mercado de Gás de Xisto dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 43.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

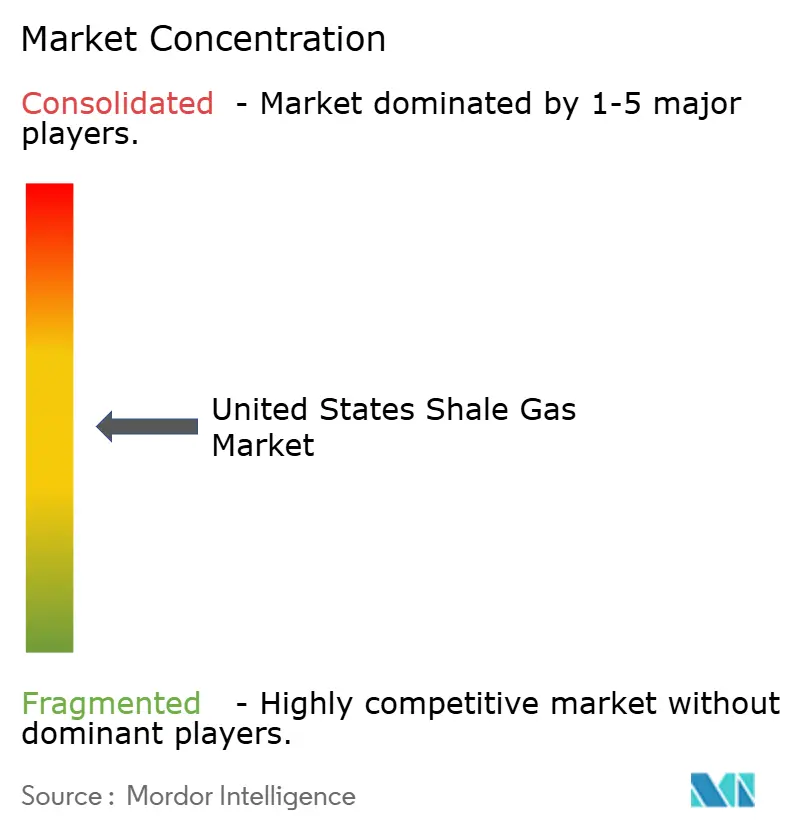

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gás de Xisto dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Gás de Xisto dos Estados Unidos foi avaliado em 43,69 bilhões de USD em 2025 e estima-se que cresça de 46,45 bilhões de USD em 2026 para atingir 63,11 bilhões de USD até 2031, a um CAGR de 6,32% durante o período de previsão (2026-2031). Compromissos robustos de exportação de GNL, projetos crescentes de hidrogênio azul e contratos de compra de energia (PPAs) de vários anos assinados por operadores de centros de dados criaram uma demanda estrutural, protegendo o mercado de gás de xisto dos Estados Unidos contra oscilações de preços de curto prazo.[1]Departamento de Energia dos EUA, "Projeções de Demanda de Eletricidade de Centros de Dados," Departamento de Energia dos EUA, energy.gov A produção comercializada subiu para 118,5 Bcf/d em 2025, à medida que o Mountain Valley Pipeline (MVP) aliviou as restrições de escoamento dos Apalaches e a produção de gás associado da Bacia do Permiano cresceu 11% junto com a perfuração de petróleo.[2]Administração de Informações de Energia dos EUA, "Atualização Semanal de Gás Natural," Administração de Informações de Energia dos EUA, eia.gov Os operadores agora competem menos pela economia na cabeça do poço do que pelo acesso à infraestrutura de coleta, processamento e liquefação de GNL. O ritmo de concessão de licenças federais e os marcos de certificação de intensidade de metano, que podem garantir prêmios de preço de 5 a 10% acima do Henry Hub, moldam ainda mais a alocação de capital.

Principais Conclusões do Relatório

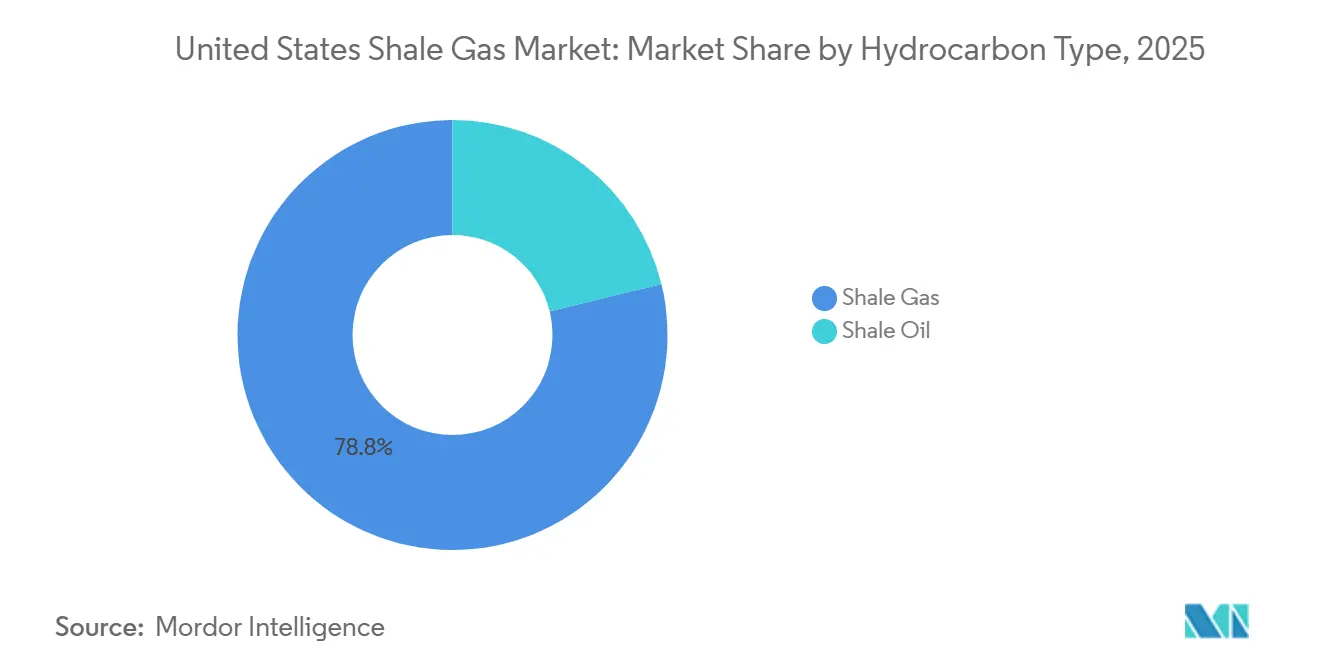

- Por tipo de hidrocarboneto, o gás de xisto deteve 78,8% da participação do mercado de gás de xisto dos Estados Unidos em 2025, enquanto o óleo de xisto registrou o CAGR mais rápido, de 6,8%, até 2031.

- Por tecnologia de extração, a perfuração horizontal combinada com fraturamento hidráulico capturou 83,7% do tamanho do mercado de gás de xisto dos Estados Unidos em 2025 e avança a um CAGR de 6,5% até 2031.

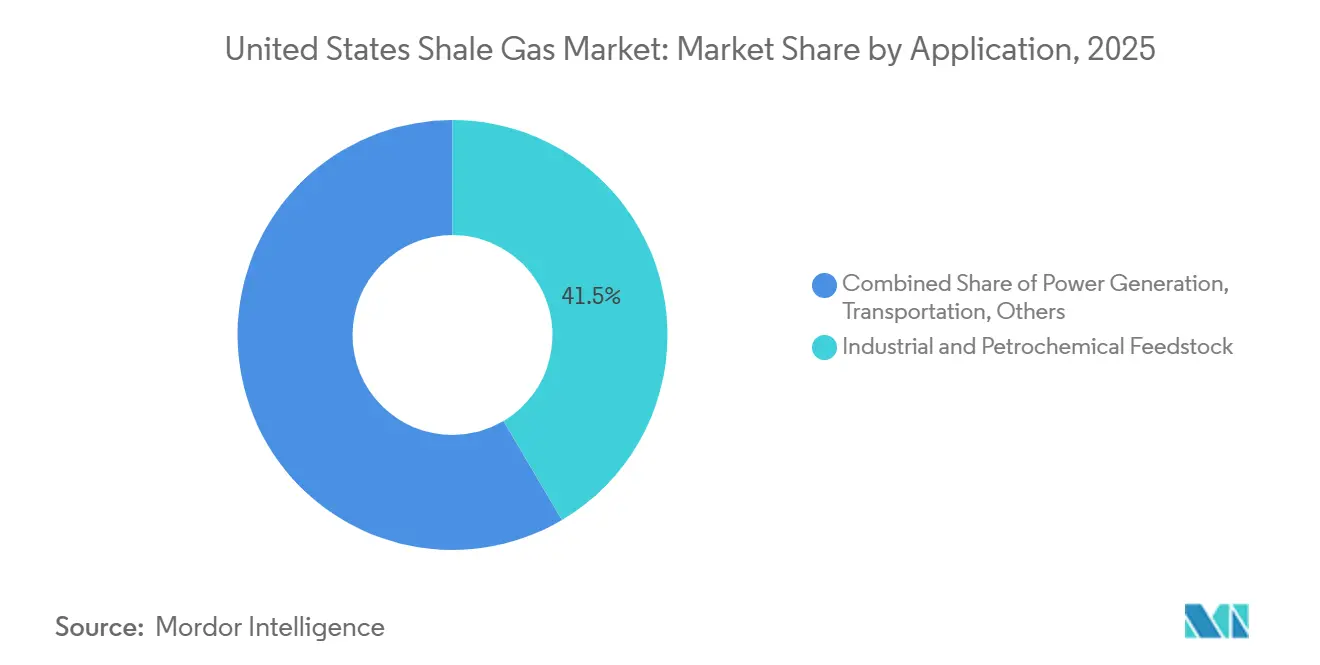

- Por aplicação, a matéria-prima industrial e petroquímica respondeu por 41,5% do tamanho do mercado de gás de xisto dos Estados Unidos em 2025 e está se expandindo a um CAGR de 6,6% até 2031, superando a geração de energia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gás de Xisto dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições robustas de capacidade de exportação de GNL após 2026 | +1.8% | Costa do Golfo (Texas, Louisiana) com ligações globais para a Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Demanda crescente de projetos de hidrogênio azul | +0.9% | Corredores industriais da Costa do Golfo, emergentes centros dos Apalaches | Longo prazo (≥ 4 anos) |

| Mudança impulsionada pelo esgotamento de recursos convencionais para xisto | +0.7% | Nacional, com transições aceleradas nas bacias do Permiano, Haynesville e Marcellus | Longo prazo (≥ 4 anos) |

| Prêmios de certificação de intensidade de metano | +0.6% | Apalaches, Haynesville, Permiano | Curto prazo (≤ 2 anos) |

| Otimização de poços habilitada por gêmeo digital | +0.5% | Permiano, Haynesville, Marcellus | Médio prazo (2 a 4 anos) |

| Fraturamento à base de CO₂ ganhando apoio regulatório | +0.3% | Bacia do Permiano, municípios selecionados dos Apalaches | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições Robustas de Capacidade de Exportação de GNL Após 2026

O Golden Pass LNG entrou em operação no início de 2026 com 2,3 Bcf/d, enquanto a expansão do Estágio 3 de Corpus Christi da Cheniere adiciona 2,7 Bcf/d até 2029.[3]Cheniere Energy, "Relações com Investidores – Expansão do Estágio 3 de Corpus Christi," Cheniere Energy, cheniere.com Juntamente com Plaquemines e Calcasieu Pass, esses projetos absorvem 7 a 8 Bcf/d de oferta incremental, apertando os balanços e elevando o Henry Hub de USD 2,21/MMBtu em 2024 para USD 3,52/MMBtu em 2025. A Comissão Federal de Regulação de Energia reduziu os prazos de pré-construção em até 18 meses, permitindo decisões de investimento final mais rápidas.[4]Comissão Federal de Regulação de Energia, "Aprovações e Licenciamento de Projetos de GNL," Comissão Federal de Regulação de Energia, ferc.gov

Demanda Crescente de Projetos de Hidrogênio Azul

O Projeto Labrador da Chevron, no valor de USD 5 bilhões em Baytown, consumirá 0,3 Bcf/d de gás quando atingir 1,2 milhão de t/ano de capacidade de hidrogênio de baixo carbono em 2027. O complexo da Air Products na Louisiana segue uma escala comparável. O crédito 45V da Lei de Redução da Inflação de até USD 3/kg direciona os investidores para projetos alimentados a gás onde o armazenamento de CO₂ em dutos está disponível.

Mudança Impulsionada pelo Esgotamento de Recursos Convencionais para Xisto

Os campos convencionais da Costa do Golfo agora declinam 8 a 12% ao ano, empurrando os operadores em direção a volumes de xisto com ciclos mais curtos. Os Apalaches entregaram 36,6 Bcf/d em 2025 após o MVP aliviar as penalidades de base, enquanto o gás do Permiano subiu 2,7 Bcf/d apesar das restrições de queima.

Crescimento nos Contratos de Compra de Energia para Centros de Dados

Os centros de dados consumiram 17 GW de eletricidade em 2023 e estima-se que atinjam 35 GW até 2030, um aumento de demanda que desencadeou uma onda de PPAs de vários anos vinculados à geração a gás natural. A Dominion Energy planeja 2.600 MW de nova capacidade a gás na Virgínia para abastecer campi de hiperescala concentrados ao longo do corredor I-95, enquanto a American Electric Power está avançando com uma usina de ciclo combinado de 1.000 MW em Ohio para atender cargas semelhantes. Esses projetos garantem oferta firme para os produtores, isolando os volumes das oscilações do mercado spot e apoiando expansões de dutos que sustentam o mercado de gás de xisto dos Estados Unidos. Os desenvolvedores de energia estruturam PPAs de 10 a 15 anos que referenciam o Henry Hub mais um adicional fixo de capacidade, criando efetivamente um piso de preço e melhorando a bancabilidade para investimentos em transporte intermediário. A concentração do crescimento de centros de dados na Virgínia, Texas e Ohio vincula a demanda incremental de gás diretamente a regiões já ricas em oferta de xisto, encurtando as distâncias de transporte e reduzindo o risco de base para os operadores. Em conjunto, esses PPAs adicionam aproximadamente 0,4% ao CAGR previsto ao fixar a demanda de carga base que, de outra forma, estaria sujeita ao despacho econômico ou às restrições de intermitência das energias renováveis.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pausas federais no arrendamento de terras públicas | -0.8% | Estados ocidentais com alta propriedade mineral federal | Curto prazo (≤ 2 anos) |

| Fuga de capital crescente liderada por ESG | -0.6% | Nacional, com efeitos agudos nos Apalaches e no Permiano | Médio prazo (2 a 4 anos) |

| Gargalos persistentes de logística de areia e água | -0.5% | Bacia do Permiano, Haynesville | Curto prazo (≤ 2 anos) |

| Oposição comunitária nos Apalaches | -0.4% | Pensilvânia, Virgínia Ocidental, Ohio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pausas Federais no Arrendamento de Terras Públicas

O Memorando de Instrução IM-2025-028 do BLM encurtou as revisões de parcelas para seis meses e restabeleceu as vendas trimestrais, revertendo um declínio de 80% nos volumes de arrendamento entre 2021 e 2024. A Lei One Big Beautiful Bill fixou um piso de royalties de 12,5%, desbloqueando inventário no Novo México e Wyoming para os participantes do mercado de gás de xisto dos Estados Unidos.

Encargo de Emissões de Resíduos Crescente da EPA

A regra final de metano da Agência de Proteção Ambiental dos EUA impõe um Encargo de Emissões de Resíduos que sobe de USD 900 por tonelada em 2024 para USD 1.200 em 2025 e USD 1.500 a partir de 2026 para instalações que emitem mais de 25.000 toneladas métricas de CO₂e anualmente. Os operadores com controladores pneumáticos mais antigos e equipamentos de alta purga enfrentam a maior exposição porque os prazos de modernização podem se estender por 12 a 18 meses, frequentemente conflitando com cronogramas de perfuração e orçamentos de capital. Produtores de médio porte relatam que o encargo adiciona USD 0,05 a 0,07 por MMBtu aos custos de ciclo completo, reduzindo as margens em mercados abaixo de USD 3,50, enquanto as grandes empresas integradas aproveitam programas de capital maiores para acelerar projetos de redução de emissões. Embora as linhas de crédito vinculadas à sustentabilidade possam compensar alguns custos de financiamento, os credores reduzem os incentivos de taxa de juros quando os tomadores excedem os limites de intensidade de metano, amplificando o impacto financeiro da regra. O dreno de caixa de curto prazo desvia capital da perfuração para detecção e reparo de vazamentos, reduzindo as contagens de sondas e cortando 0,3% do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hidrocarboneto: A Perfuração Focada em Líquidos Modera a Dominância do Gás

O gás de xisto manteve uma participação de 78,8% no mercado de gás de xisto dos Estados Unidos em 2025, mas o óleo de xisto está se expandindo a um CAGR de 6,8% até 2031, à medida que os operadores do Permiano buscam zonas ricas em líquidos onde os pontos de equilíbrio ficam abaixo de USD 40 por barril. A Devon Energy disse aos investidores em fevereiro de 2026 que permaneceria "tão voltada para o petróleo quanto possível", uma postura que redirecionou sondas do Haynesville para a Bacia Delaware, mesmo que a produção de gás associado ainda tenha subido 11% em relação ao ano anterior para 27,7 Bcf/d. Essa mudança comprimiu a relação de perfuração gás-petróleo da bacia para 1:5 no início de 2026, mas não corroeu o fornecimento total de gás porque o desenvolvimento de líquidos inevitavelmente eleva os volumes de metano. As formações Marcellus e Utica dos Apalaches permanecem quase inteiramente de gás seco; a EQT produziu 6,2 Bcf/d em meados de 2025 e fixou 4,5 MTPA em contratos de GNL de longo prazo que protegem um terço de sua produção contra a volatilidade do mercado spot.

O prêmio de líquidos também influencia os fluxos de capital fora do Permiano. A desinvestimento de USD 6,5 bilhões da Chevron em ativos de areias betuminosas canadenses e xisto Duvernay em outubro de 2024 liberou caixa para a perfuração no Permiano dos EUA, onde a infraestrutura está pronta e os prazos regulatórios são curtos. Em contraste, os operadores do Haynesville perfuraram intervalos mais profundos e de maior custo somente após o Henry Hub se recuperar para USD 3,52/MMBtu em 2025, provando que os preços das commodities ainda direcionam a atividade apesar das declarações corporativas sobre "crescimento disciplinado". Mesmo assim, a perfuração rica em líquidos estreita, mas não elimina, a lacuna de volume; as províncias de gás seco continuam a ancorar o tamanho do mercado de gás de xisto dos Estados Unidos por causa de seus baixos custos de descoberta e redes de dutos existentes. O resultado é uma pilha de oferta bifurcada na qual as bacias de gás seco proporcionam estabilidade de preços, enquanto as áreas ricas em líquidos oferecem vantagem de margem durante as altas do petróleo.

Por Tecnologia de Extração: Técnicas Combinadas Garantem Vantagem de Produtividade

A perfuração horizontal combinada com fraturamento hidráulico em múltiplos estágios respondeu por 83,7% dos métodos de produção em 2025 e prevê-se que cresça a um CAGR de 6,5% até 2031, ressaltando que nenhuma das técnicas isoladamente pode comercializar rochas compactas. Os laterais médios se estenderam para 10.000 a 15.000 pés, e o espaçamento entre estágios foi reduzido para 150 a 200 pés, dobrando a demanda de propante por poço para até 30 milhões de libras e aumentando as taxas de produção inicial em 15 a 20% quando combinados com monitoramento em tempo real por fibra óptica. As frotas de fraturamento elétrico introduzidas pela Schlumberger em 2025 reduziram o consumo de diesel em 60% e se mostraram compatíveis com misturas de CO₂ e água, resolvendo os limites de viscosidade que antes dificultavam o fraturamento sem água. A ProFrac Services e a Seismos adicionaram um fluxo de trabalho de circuito fechado no final de 2025 que ajusta as taxas de bombeamento com base no feedback microssísmico, aumentando a eficiência de perfuração em 7% e reduzindo o uso de água em 12% por estágio.

Os reservatórios verticais que dependem apenas de fraturamento hidráulico, como as camadas de carvão do Rio Powder, e os poços horizontais isolados em calcários naturalmente fraturados representam agora um nicho minoritário. Seus menores requisitos de capital são compensados por curvas de declínio mais acentuadas e escalabilidade limitada, de modo que os investidores favorecem a vantagem de produtividade do segmento de técnica combinada, preservando sua fatia dominante do tamanho do mercado de gás de xisto dos Estados Unidos. A logística é o principal freio para ganhos adicionais; a mina de 3 milhões de t/ano da Delta Sands no Haynesville e o transportador DuneExpress de 42 milhas da Atlas Energy Solutions reduzem as milhas de transporte de areia, mas as equipes de completação ainda ficam ociosas por até duas semanas durante os picos de demanda quando a areia ou a água escasseiam. À medida que os operadores digitalizam as plataformas de poços e incorporam modelos gêmeos, a lacuna de desempenho se amplia entre os produtores que podem pagar por dados de alta frequência e os que não podem, reforçando a vantagem de escala já incorporada no grupo de técnica combinada.

Por Aplicação: Matéria-Prima Petroquímica Supera a Geração de Energia

A matéria-prima industrial e petroquímica absorveu 41,5% da demanda de 2025 e projeta-se que se expanda a um CAGR de 6,6%, superando o crescimento do setor de energia à medida que as craqueadoras da Costa do Golfo atingem plena capacidade. A linha Cedar Bayou da Chevron Phillips Chemical atingiu 1,5 milhão de t/ano de etileno em 2026, consumindo aproximadamente 0,4 Bcf/d de etano, enquanto a planta da Shell em Monaca firma acordos de fornecimento de 20 anos que precificam o etano com um prêmio de 3 a 5% sobre os valores do hub Mont Belvieu. Esses contratos de pegar ou pagar protegem os produtores de preços fracos de líquidos no mercado spot e ancoram expansões adicionais de dutos de LGN do Permiano e do Eagle Ford. Os projetos de hidrogênio azul ampliam a tendência: o Projeto Labrador da Chevron consumirá 0,3 Bcf/d quando totalmente operacional, e o complexo da Air Products na Louisiana espelha esse volume em um prazo de 30 anos.

A geração de energia permanece o maior canal individual, mas sua participação relativa diminui porque as filas de interconexão têm em média de três a cinco anos e a oposição local atrasa a construção de usinas a gás na Virgínia e em Ohio. Os desenvolvedores de centros de dados ainda favorecem o gás pela confiabilidade, mas muitos adquirem eletricidade por meio de PPAs atrás do medidor que contornam as concessionárias reguladas, suavizando o crescimento de carga visível nos registros públicos de capacidade. As aplicações de transporte ganham espaço lentamente à medida que o motor X15N da Cummins alcança frotas que podem absorver seu prêmio de preço de USD 50.000 a 70.000, e o uso residencial deriva lateralmente à medida que a adoção de bombas de calor compensa o crescimento populacional. O efeito líquido é uma pilha de demanda cada vez mais ancorada por contratos industriais de longo prazo, reforçando os pisos de preço e elevando a participação no mercado de gás de xisto dos Estados Unidos dos usuários de matéria-prima, mesmo que a diversidade total de uso final preserve a resiliência do mercado.

Análise Geográfica

Texas e Louisiana juntos capturaram mais da metade dos ganhos de valor incremental no tamanho do mercado de gás de xisto dos Estados Unidos entre 2025 e 2026, à medida que novos trens de GNL no Golden Pass, Calcasieu Pass e na expansão do Estágio 3 de Corpus Christi absorveram 7 a 8 Bcf/d adicionais de produção da Costa do Golfo. A produção na porção permiense do Texas subiu 11% em relação ao ano anterior para 27,7 Bcf/d, auxiliada pelos dutos Permian Highway e Matterhorn Express, que adicionaram 3,5 Bcf/d de capacidade de escoamento em 2026. A Bacia Haynesville da Louisiana contribuiu com 14,9 Bcf/d em 2025, um aumento de 4% após preços mais altos do Henry Hub justificarem laterais de 15.000 a 18.000 pés que acessam intervalos mais profundos. A concentração de projetos de liquefação, petroquímica e hidrogênio azul ao longo da Costa do Golfo ancora contratos de gás de alimentação de longo prazo que reduzem a volatilidade de base e encurtam os períodos de retorno para investimentos em coleta e processamento.

Os Apalaches, liderados pela Pensilvânia, Virgínia Ocidental e Ohio, entregaram 36,6 Bcf/d em 2025 e detinham uma participação de 31% no mercado de gás de xisto dos Estados Unidos após o Mountain Valley Pipeline aliviar os gargalos de escoamento de vários anos. Somente a EQT forneceu 6,2 Bcf/d e protegeu um terço desse volume com 4,5 MTPA de oferta de GNL de longo prazo, isolando o fluxo de caixa das oscilações do mercado spot. No entanto, o ritmo de crescimento da região fica atrás da Costa do Golfo porque grupos comunitários citam mais de 500 violações de qualidade da água do MVP para contestar novas linhas de coleta e projetos de geração. A incerteza jurídica sobre os direitos do subsolo, destacada pela remessa do caso Tera v. Rice Drilling, retarda ainda mais o desenvolvimento de plataformas e mantém as contagens de poços abaixo dos picos de 2022.

A produção em terras federais do Oeste se recuperou após a redefinição de política de julho de 2025 que desbloqueou 3,5 milhões de acres no Novo México e Wyoming, mas as pausas anteriores no arrendamento ainda deixam uma lacuna de inventário que levará vários anos para ser preenchida. Os produtores que dependem de acreagem do Bureau of Land Management deslocaram sondas para terras privadas durante 2022-2024, de modo que o impulso de curto prazo é modesto, mesmo que as taxas de royalties tenham caído para um piso de 12,5%. A Bacia DJ do Colorado e a Bacia Uinta de Utah adicionam volumes de nicho, mas enfrentam regras de não conformidade com ozônio que limitam as contagens de sondas, enquanto o Bakken da Dakota do Norte envia a maior parte do gás associado para o norte pelo sistema Northern Border, limitando os ganhos de preço locais. Em conjunto, os estados ocidentais devem contribuir com apenas 0,4 Bcf/d de nova oferta líquida em 2026, ressaltando que o crescimento futuro depende da resolução dos prazos de licenciamento e da expansão da infraestrutura de coleta, e não apenas da produtividade da perfuração.

Cenário Competitivo

As megafusões remodelaram os rankings dos produtores desde o final de 2024, aumentando a concentração no topo do mercado de gás de xisto dos Estados Unidos. A Chesapeake Energy e a Southwestern Energy concluíram um acordo em ações de USD 7,4 bilhões em outubro de 2024 e se rebatizaram como Expand Energy, tornando-se instantaneamente o maior fornecedor de gás do país com 7,9 Bcfe/d. A Devon Energy seguiu anunciando uma fusão totalmente em ações de USD 21,4 bilhões com a Coterra Energy em fevereiro de 2026, uma transação que combina 750.000 acres líquidos na Bacia Delaware e tem como meta USD 1 bilhão em sinergias anuais de custos. A ConocoPhillips se expandiu por meio de uma aquisição de USD 16,5 bilhões da Marathon Oil em novembro de 2024 e, em seguida, monetizou USD 1,3 bilhão em ativos do Oklahoma para a Stone Ridge Energy, sinalizando um foco disciplinado nas áreas principais do Permiano e do Eagle Ford. A Enverus classificou a ExxonMobil, a Expand Energy e a ConocoPhillips como os três maiores produtores domésticos em janeiro de 2026, com um total combinado de 5,5 MMboe/d, deixando os independentes de médio porte bem abaixo da escala necessária para negociar oferta firme de GNL ou capacidade de dutos em igualdade de condições.

A adoção de tecnologia agora serve como uma segunda linha divisória. A plataforma de gêmeo digital da Precision Drilling reduziu o tempo não produtivo em 50% nas sondas do Haynesville, enquanto a Chevron e a Halliburton relataram um aumento de 15 a 20% na produção inicial em projetos piloto de fraturamento inteligente no Permiano. A EQT pretende recuperar a posição de maior produtora adicionando 2,5 Bcf/d de produção nesta década, sustentada por 4,5 MTPA de vendas de GNL e uma implantação de gêmeo digital em todo o campo que otimiza os projetos de estágio em tempo real. A certificação de intensidade de metano cria outra cunha: a Centrica paga prêmios de 5 a 7% por volumes certificados pela MiQ, e os credores dos EUA reduzem as margens de juros em 5 a 10 pontos base para tomadores que mantêm as emissões abaixo de 0,15%, vantagens mais visíveis entre os grandes operadores ricos em dados. As empresas menores que carecem de infraestrutura de monitoramento contínuo têm dificuldade em acessar os mesmos preços ou condições de crédito.

Os grupos de private equity exploram as vendas de ativos desencadeadas pelas megafusões, criando operadores enxutos que protegem 70 a 80% da produção e prosperam abaixo de USD 3,00/MMBtu. A aquisição pela Stone Ridge Energy da posição da ConocoPhillips no Oklahoma exemplifica essa estratégia e adiciona uma posição geradora de caixa na Bacia Anadarko. A inovação no setor de serviços amplia ainda mais a lacuna de capacidade: a frota de fraturamento totalmente elétrica da Schlumberger reduz o consumo de diesel em 60% e acomoda misturas de CO₂ e água, um diferencial para os operadores que buscam créditos fiscais 45Q. O transportador DuneExpress da Atlas Energy Solutions e as minas dentro da bacia da Delta Sands reduzem os custos de areia em USD 2 a 3 por tonelada, mas os produtores menores ainda enfrentam atrasos de 10 dias na completação durante os picos de temporada quando a logística aperta. Coletivamente, as cinco maiores empresas agora controlam aproximadamente 75% da oferta comercializada, confirmando uma arena moderadamente consolidada na qual escala, acesso à infraestrutura e análise de dados determinam a vantagem competitiva.

Líderes do Setor de Gás de Xisto dos Estados Unidos

-

Exxon Mobil Corporation

-

EQT Corporation

-

Chesapeake Energy Corp.

-

Chevron Corporation

-

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Devon Energy e Coterra Energy anunciaram uma fusão em ações de USD 21,4 bilhões com o objetivo de USD 1 bilhão em sinergias anuais de custos, criando um super-independente de 1,6 MMboe/d.

- Janeiro de 2026: A Chevron aprovou a expansão do campo de gás Leviathan, reafirmando seu pivô em direção a ativos com maior peso em gás.

- Dezembro de 2025: A regra provisória da EPA prorrogou os prazos para Super Emissores, economizando para o setor USD 750 milhões ao longo de 11 anos, enquanto manteve seu Encargo de Emissões de Resíduos crescente.

- Agosto de 2025: A ConocoPhillips adquiriu a Marathon Oil por USD 16,5 bilhões e posteriormente vendeu USD 1,3 bilhão em ativos do Oklahoma para a Stone Ridge Energy.

Escopo do Relatório do Mercado de Gás de Xisto dos Estados Unidos

O gás de xisto é um gás natural não convencional encontrado em formações de xisto, que são rochas sedimentares de grão fino. Ao contrário do gás convencional, que migra para rochas reservatório porosas como o arenito, o gás de xisto permanece confinado em sua rocha-fonte original devido à permeabilidade muito baixa da rocha.

O Mercado de Gás de Xisto dos Estados Unidos é segmentado por tipo de hidrocarboneto, tecnologia de extração e aplicação. Por tipo de hidrocarboneto, o mercado é segmentado em gás de xisto e óleo de xisto. Por tecnologia de extração, o mercado é segmentado em perfuração horizontal apenas, fraturamento hidráulico apenas e perfuração horizontal e fraturamento hidráulico combinados. Por aplicação, o mercado é segmentado em geração de energia, matéria-prima industrial e petroquímica, aquecimento residencial e comercial e transporte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Gás de Xisto |

| Óleo de Xisto |

| Perfuração Horizontal Apenas |

| Fraturamento Hidráulico Apenas |

| Perfuração Horizontal e Fraturamento Hidráulico Combinados |

| Geração de Energia |

| Matéria-Prima Industrial e Petroquímica |

| Aquecimento Residencial e Comercial |

| Transporte (GNL e GNC) |

| Por Tipo de Hidrocarboneto | Gás de Xisto |

| Óleo de Xisto | |

| Por Tecnologia de Extração | Perfuração Horizontal Apenas |

| Fraturamento Hidráulico Apenas | |

| Perfuração Horizontal e Fraturamento Hidráulico Combinados | |

| Por Aplicação | Geração de Energia |

| Matéria-Prima Industrial e Petroquímica | |

| Aquecimento Residencial e Comercial | |

| Transporte (GNL e GNC) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gás de xisto dos Estados Unidos?

O mercado de gás de xisto dos Estados Unidos está em USD 46,45 bilhões em 2026 e espera-se que atinja USD 63,11 bilhões até 2031, expandindo-se a um CAGR de 6,32% no período 2026-2031.

O que está impulsionando novos investimentos em infraestrutura de gás na Costa do Golfo?

Os terminais de GNL Golden Pass, Corpus Christi, Plaquemines e Calcasieu Pass, absorvendo juntos 7 a 8 Bcf/d, além de complexos de hidrogênio azul que garantem contratos de matéria-prima de longo prazo.

Qual segmento está se expandindo mais rapidamente dentro do mercado de gás de xisto dos Estados Unidos?

A matéria-prima industrial e petroquímica, liderada pelas craqueadoras de etano da Costa do Golfo, avança a um CAGR de 6,6%, superando a geração de energia.

Como os produtores estão monetizando o gás certificado de baixa intensidade de metano?

Compradores europeus como a Centrica pagam prêmios de 5 a 7% por volumes certificados pela MiQ, enquanto bancos dos EUA oferecem crédito mais barato a operadores que atendem aos limites de intensidade de metano.

Qual é o impacto das políticas federais de arrendamento na oferta futura?

A Lei One Big Beautiful Bill de julho de 2025 restabeleceu as vendas trimestrais de arrendamento e reduziu os royalties, desbloqueando 3,5 milhões de acres, mas deixando uma lacuna de inventário de dois anos decorrente das pausas anteriores.

Por que as megafusões estão se acelerando?

A escala permite que as empresas garantam capacidade firme de transporte, negociem oferta de GNL, implantem gêmeos digitais e reduzam o custo de capital, vantagens que os independentes de médio porte têm dificuldade em replicar.

Página atualizada pela última vez em: