Marktgröße und Marktanteil des nordamerikanischen Schiefergasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

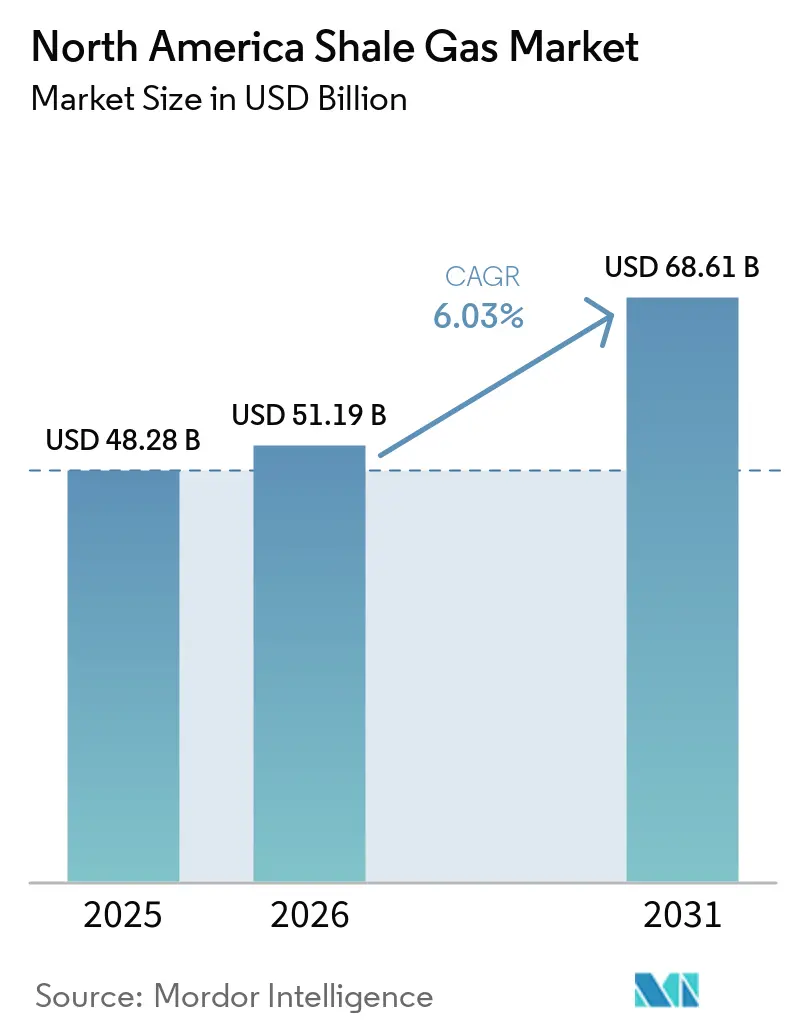

| Marktgröße im Basisjahr (2025) | 48.28 Milliarden US-Dollar |

| Marktgröße (2026) | 51.19 Milliarden US-Dollar |

| Marktgröße (2031) | 68.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des nordamerikanischen Schiefergasmarktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Schiefergasmarktes wird voraussichtlich von USD 48,28 Milliarden im Jahr 2025 auf USD 51,19 Milliarden im Jahr 2026 steigen und bis 2031 USD 68,61 Milliarden erreichen, mit einer CAGR von 6,03 % über den Zeitraum 2026–2031. Die beschleunigte Ausweitung des Horizontalbohrens und des mehrstufigen hydraulischen Frackings in Verbindung mit der digitalen Echtzeit-Überwachung von Bohrlöchern hat die Break-even-Kosten gesenkt und den Fokus der Betreiber von der Flächenakkumulation auf die Margenoptimierung verlagert [1]Chevron Corporation, "2025 Permian Basin Investor Update," chevron.com. Flüssigkeitsreiche Schiefervorkommen wie das Permian und das Montney profitieren von einer robusten Nachfrage nach Ethan und Propan aus petrochemischen Anlagen an der Golfküste und in Asien. Die fortgesetzte Erweiterung der LNG-Exportkapazitäten bei Golden Pass, Plaquemines und LNG Canada stärkt die Rolle Nordamerikas als Swing-Lieferant für den Atlantik- und Pazifikraum. Parallel dazu stützen Bundesanreize gemäß USC 45I und 45K die Wirtschaftlichkeit von Stripper-Bohrlöchern und sichern die Produktion aus reifen Feldern.

Wichtigste Erkenntnisse des Berichts

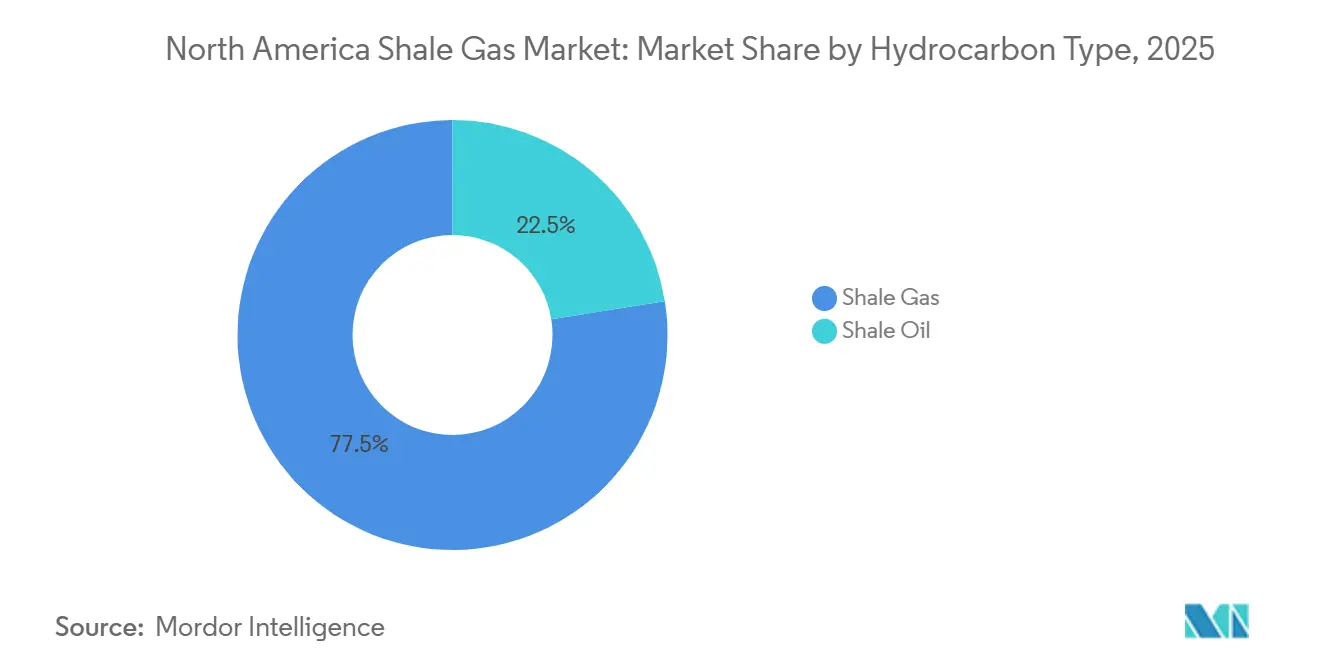

- Nach Kohlenwasserstofftyp entfiel auf Schiefergas im Jahr 2025 ein Umsatzanteil von 77,5 %, während Schieferöl bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen wird.

- Nach Extraktionstechnologie entfiel auf das kombinierte Horizontalbohren und hydraulische Fracking im Jahr 2025 ein Marktanteil von 85,7 % an der Schiefergasproduktion in Nordamerika, während dieselbe integrierte Technik bis 2031 voraussichtlich mit einer CAGR von 6,2 % expandieren wird.

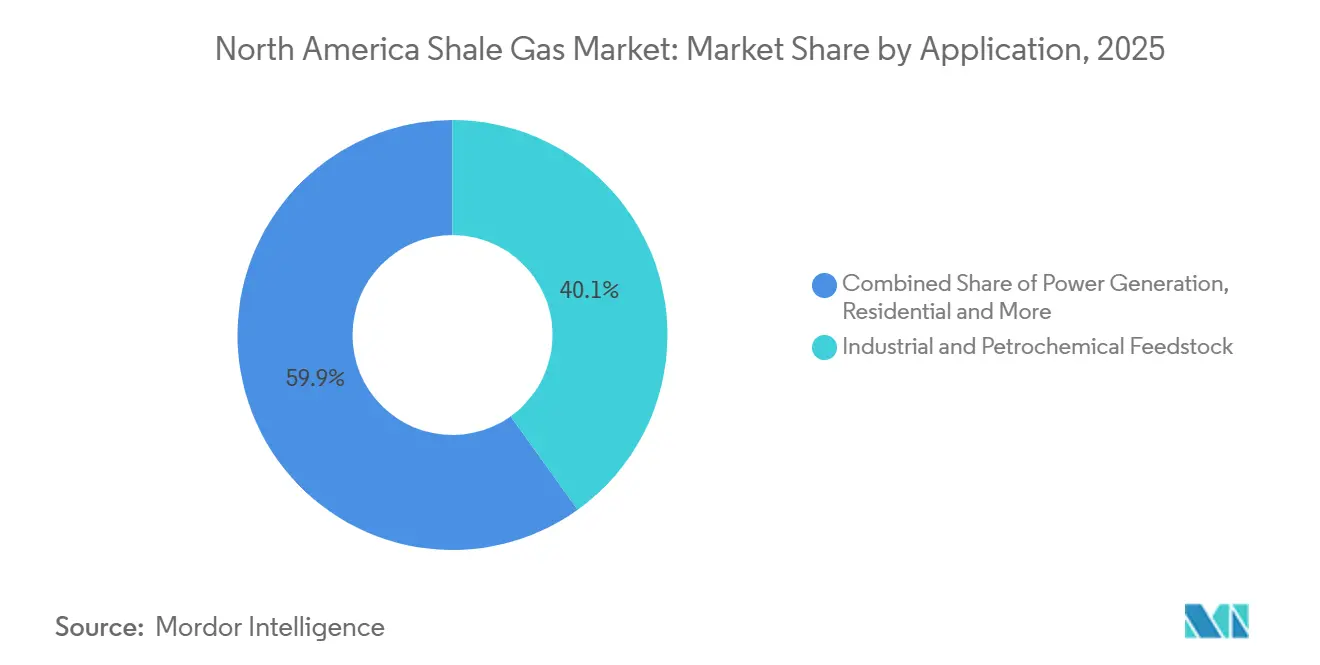

- Nach Anwendung führten Industrie- und petrochemische Rohstoffanwendungen im Jahr 2025 mit einem Umsatzanteil von 40,1 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,4 % wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 90,49 % der Marktgröße der Schiefergasproduktion in Nordamerika, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Schiefergasmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Horizontalbohren und hydraulischem Fracking | +1.8% | Vereinigte Staaten (Permian, Marcellus, Haynesville), Kanada (Montney, Duvernay) | Mittelfristig (2–4 Jahre) |

| Günstige Steueranreize auf Bundes- und Staatsebene | +1.2% | Vereinigte Staaten (Bundesebene USC 45I/45K, Pennsylvania Impact Fee, Texas Befreiung von der Fördersteuer) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Inlandsnachfrage nach kostengünstigem petrochemischem Rohstoff | +1.5% | Vereinigte Staaten Golfküste (Texas, Louisiana Ethylenkorridor) | Langfristig (≥ 4 Jahre) |

| Steigende LNG-Bunkerungsnachfrage der Großen-Seen-Schifffahrtsflotte (nach IMO 2030) | +0.6% | Vereinigte Staaten (Häfen der Großen Seen), Kanada (Sankt-Lorenz-Seeweg) | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung unproduktiver Zeiten | +0.9% | Vereinigte Staaten (Permian, Appalachia), Kanada (Westkanadisches Sedimentbecken) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Horizontalbohren und hydraulischem Fracking

Die Laterallängen im Permian und Marcellus überschreiten inzwischen häufig 10.000 Fuß, während die Stufenzahlen 60–80 pro Bohrloch erreichen. Chevrons Triple-Frac-Pad-Design schloss 2025 drei Bohrlöcher gleichzeitig ab und senkte die Kosten pro Bohrloch auf unter USD 6 Millionen. Halliburtons druckgesteuertes Fracking im geschlossenen Kreislauf steigert die Effizienz der Stützmittelplatzierung um bis zu 20 % und verlängert die Lebensdauer der Risse. Elektrische Flotten eliminieren Diesel an der Bohrstelle und haben die Fracking-Emissionen in Marcellus-Feldversuchen um 60 % gesenkt. Diese Fortschritte vergrößern die technisch gewinnbaren Ressourcen, halten die Schiefergasproduktion im nordamerikanischen Markt auf ihrem 6-%-Wachstumskurs und ermöglichen es den Betreibern, ältere Bohrlöcher zur inkrementellen Gewinnung neu zu stimulieren.

Günstige Steueranreize auf Bundes- und Staatsebene

USC 45I gewährt USD 3 pro Barrel-Öl-Äquivalent für die Produktion aus Grenzbohrlöchern und kommt rund 300.000 Stripper-Bohrlöchern in den Vereinigten Staaten zugute [2]U.S. Government Publishing Office, "Internal Revenue Code Sections 45I and 45K," gpo.gov. Die USC-45K-Steuergutschrift für nichtkonventionelle Kraftstoffe zahlt USD 6,40 pro Barrel-Äquivalent und unterstützt die Wiederentwicklung von devonischem Schiefer in Appalachia. Pennsylvanias Impact Fee führte 2024 USD 262 Millionen an lokale Behörden zurück und förderte die Unterstützung der Gemeinschaft für weitere Bohrungen. Texasʼ Hochkostengas-Befreiung hebt die Fördersteuer für tiefe Horizontalbohrlöcher auf und senkt die effektive Abgabe im ersten Jahrzehnt der Produktion von 7,5 % auf nahezu null. Diese Anreize beschleunigen kurzfristige Bohrzyklen und schützen unabhängige Unternehmen vor kurzfristigen Preisschwankungen, was die Expansion des Schiefergasproduktionsmarktes in Nordamerika unterstützt.

Wachsende Inlandsnachfrage nach kostengünstigem petrochemischem Rohstoff

US-amerikanische Dampfcracker genießen gegenüber Naphtha-Crackern in Nordostasien einen Cash-Cost-Vorteil von 40–50 % aufgrund des reichlichen Ethan-Angebots. ExxonMobils Baytown-Erweiterung und Chevron Phillips Chemicals Cedar-Bayou-Projekt, beide bis 2025 in Betrieb, verbrauchen zusammen 115.000 bpd Ethan. Propanexporte erreichten 2025 1,2 Millionen bpd, was die NGL-Bilanzen straffte und die Ethanpreise auf USD 0,45 pro Gallone anhob. Golfküsten-Cracker sichern langfristige Abnahmeverträge für Nassgas-Produzenten und gewährleisten stabile Einnahmequellen für Betreiber im nordamerikanischen Schiefergasproduktionsmarkt.

Steigende LNG-Bunkerungsnachfrage der Großen-Seen-Flotte (nach IMO 2030)

Die IMO-2030-Schwefelgrenzwertregelung veranlasst Massengutfrachter auf den Großen Seen zur Umstellung auf LNG, wodurch SOx um 99 % und NOx um 85 % im Vergleich zu Schweröl reduziert werden. Der Hafen von Galveston eröffnete 2024 Nordamerikas erstes dediziertes LNG-Bunkerterminal mit einer Kapazität von 8.000 m³ pro Anlauf. Geplante Anlagen in Duluth und Toledo sollen rund 60 Schiffe versorgen, die bis 2030 gemeinsam 1,2 Millionen Tonnen LNG jährlich nachfragen könnten. Die Nähe zum Marcellus- und Utica-Angebot verschafft einen Lieferkostenvorteil und erschließt langfristig einen neuen Absatzkanal für den nordamerikanischen Schiefergasproduktionsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise beeinflussen Investitionsentscheidungen | -1.1% | Vereinigte Staaten (Permian, Haynesville, Marcellus), Kanada (Montney) | Kurzfristig (≤ 2 Jahre) |

| Strenge Methanemissionsvorschriften | -0.8% | Vereinigte Staaten (EPA-Zuständigkeit), Kanada (Bundes-OBPS) | Mittelfristig (2–4 Jahre) |

| Kommunaler Widerstand zum Schutz des Grundwassers | -0.4% | Vereinigte Staaten (Pennsylvania, New York, Colorado) | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit spezieller Stützmittel | -0.3% | Vereinigte Staaten (Permian, Eagle Ford), Kanada (Montney) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise beeinflussen Investitionsentscheidungen

Henry-Hub-Futures schwankten zwischen USD 1,57 pro MMBtu im Februar 2024 und USD 6,80 während des Wintersturms Fern im Januar 2025 – ein Ausschlag von 333 %, der das Vertrauen in die Kapitalbudgetplanung untergrub. Terminkurven für 2027–2028 liegen im Durchschnitt bei rund USD 3,20, kaum über der Schwelle von USD 3,00, die für einen positiven Cashflow im Haynesville erforderlich ist. Waha-Hub-Abschläge weiteten sich auf USD 2,00 unter dem Henry Hub aus, da die Pipeline-Engpässe in Westtexas zunahmen. Die Korrelation mit TTF und JKM setzt nordamerikanische Produzenten geopolitischen Schocks aus und veranlasste eine Verschiebung von 15–20 % der gasbezogenen Bohrbudgets für 2026. Preisvolatilität zieht daher mehr als einen Prozentpunkt vom prognostizierten Wachstum des nordamerikanischen Schiefergasproduktionsmarktes ab.

Strenge Methanemissionsvorschriften

Die EPA-Methanregel von 2024 schreibt eine vierteljährliche Leckageerkennung und eine Abfallgebühr für Emissionen von USD 900 pro Tonne für Anlagen vor, die mehr als 25.000 tCO₂-Äquivalent emittieren, was Nachrüstkosten von USD 50.000–100.000 pro Bohrloch verursacht [3]U.S. Environmental Protection Agency, "Final Rule on Oil and Natural Gas Operations," epa.gov. Kanadas CO₂-Preis steigt bis 2030 auf CAD 170 (USD 125) im Rahmen des Bundes-OBPS, was die Elektrifizierung von Kompressorstationen vorantreibt. Kleinere Betreiber sind unverhältnismäßig hohen Compliance-Belastungen ausgesetzt, was die Konsolidierung innerhalb des nordamerikanischen Schiefergasproduktionsmarktes beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kohlenwasserstofftyp: Wirtschaftlichkeit von assoziiertem Gas begünstigt Ölausrichtung

Schiefergas hielt 2025 einen Anteil von 77,5 % an der Marktgröße der Schiefergasproduktion in Nordamerika, während Schieferöl mit einer CAGR von 6,6 % schneller wuchs. Die Permian-Produktion lieferte 6,6 Millionen bpd Rohöl mit einem Gasstrom von 22,2 Bcf/d, was es den Betreibern ermöglichte, die Gasökonomie durch Quersubventionierung zu stützen.

Flüssigkeitsreiche Flächen wie das Delaware-Teilbecken weisen Gas-Öl-Verhältnisse von rund 3.500 cf/bbl auf, was die Cashflows auch dann stützt, wenn die Henry-Hub-Preise unter USD 3 pro MMBtu verharren. Infolgedessen verlagern große unabhängige Unternehmen weiterhin Bohrgeräte vom trockenen Appalachia-Gas zu ölgewichteten Becken – ein Trend, der das Wachstum in Richtung Schieferöl verschiebt, den nordamerikanischen Schiefergasproduktionsmarkt jedoch dank assoziierter Volumina widerstandsfähig hält.

Nach Extraktionstechnologie: Integrierte Techniken dominieren bei Effizienzgewinnen

Kombiniertes Horizontalbohren und hydraulisches Fracking kontrollierte 85,7 % der Aktivitäten und wird bis 2031 eine CAGR von 6,2 % aufrechterhalten. Eigenständiges Horizontalbohren ist weitgehend auf natürlich geklüftete Reservoire im Anadarko-Becken beschränkt.

Chevrons Triple-Frac-Ansatz verkürzte die Fertigstellungsdauer 2025 um 30 % und setzte einen neuen Kostenmaßstab von unter USD 6 Millionen pro Bohrloch. ProFrac und Seismos validierten ein Echtzeit-Druckmanagement, das die Risspermeabilität um 20 % steigerte, und zementierten damit die kombinierte Technik als Produktivitätsanker für den nordamerikanischen Schiefergasproduktionsmarkt.

Nach Anwendung: Rohstoffnachfrage übertrifft das Wachstum der Stromerzeugung

Industrie- und petrochemische Anwendungen repräsentierten 2025 40,1 % des Marktanteils der Schiefergasproduktion in Nordamerika und werden mit einer CAGR von 6,4 % expandieren. Allein die Golfküsten-Cracker fügten zwischen 2024 und 2026 acht Millionen Tonnen pro Jahr Ethylenkapazität hinzu und absorbierten dabei 300.000 bpd Ethan [4]ExxonMobil, "Baytown Olefins Plant Expansion Factsheet," exxonmobil.com.

Stromerzeugung ist der primäre Treiber der Schiefergasnachfrage in Nordamerika, angetrieben durch die Stilllegung von Kohlekraftwerken und den zunehmenden Einsatz hocheffizienter Gas-und-Dampf-Kombikraftwerke mit Wirkungsgraden von nahezu 60 %. Wohn- und Gewerbeheizung wächst stetig, obwohl dieses Wachstum durch Gebäudeelektrifizierungsvorschriften in Bundesstaaten wie New York und Kalifornien gedämpft wird. Darüber hinaus stellen Transportanwendungen wie LNG-Bunkerung das am schnellsten wachsende Segment dar, unterstützt durch die Beschleunigung von Schiffsumrüstungen zur Erfüllung der Compliance-Ziele der Internationalen Seeschifffahrtsorganisation für 2030.

Geografische Analyse

Die Vereinigten Staaten lieferten 2025 90,49 % der Gesamtproduktion und werden voraussichtlich bis 2031 mit 6,32 % wachsen, gestützt auf die 35–36 Bcf/d des Marcellus und die 17 Bcf/d Produktion des Haynesville. Das assoziierte Permian-Gas erreichte im Dezember 2025 22,2 Bcf/d, da die Betreiber die Gasgewinnung optimierten, um die Abfackelgrenzen gemäß den Regeln der Texas Railroad Commission einzuhalten. LNG-Terminals bei Golden Pass und Plaquemines versorgen die atlantische Nachfrage, während Corpus Christi Stufe 3, die 2027 fertiggestellt werden soll, zusätzliche Abnahmekapazitäten an der Golfküste erschließen wird.

Kanadas Wachstum wird durch den Hochlauf des Montney zur Versorgung des 14-mtpa-Kitimat-Terminals von LNG Canada angetrieben, das 2025 1,9 Bcf/d Gas absorbierte. Tourmaline, ARC Resources und Ovintiv liefern zusammen über 650.000 boe/d, während Duvernay-Kondensat als Verdünnungsmittel für Ölsand-Bitumen Premiumpreise erzielt.

Mexiko importiert weiterhin 5,8 Bcf/d aus den Vereinigten Staaten, um den Strom- und Industriebedarf zu decken. Ohne regulatorische Klarheit und den Ausbau der Midstream-Infrastruktur bleibt das Schieferpotenzial von Burgos und Sabinas ungenutzt, was Mexikos Beitrag bis 2031 unter 3 % hält.

Wettbewerbslandschaft

Der nordamerikanische Schiefergasmarkt ist teilweise fragmentiert. ExxonMobils Übernahme von Pioneer für USD 59,5 Milliarden im Jahr 2024 schuf ein Permian-Kraftwerk mit 1,3 Millionen boe/d. Chesapeakes Fusion mit Southwestern schuf Expand Energy, nun der größte reine Gasproduzent des Landes mit 8,5 Bcf/d.

Technologie ist das wichtigste Differenzierungsmerkmal. Chevrons Triple-Frac und ConocoPhillips' KI-gestützte Geophysik steigern die Produktivität jeweils um mehr als 25 % gegenüber Wettbewerbern. Von Private Equity unterstützte unabhängige Unternehmen wie Verdun Oil & Gas erwerben nicht zum Kerngeschäft gehörende Flächen und betreiben schlanke Operationen, die bei USD 3,00 Gas die Gewinnschwelle erreichen, was die Margen etablierter Produzenten unter Druck setzt.

Strategische Weißflächen umfassen das Re-Fracking, bei dem sich die Förderung zu einem Drittel der Kosten eines neuen Bohrlochs verdoppeln kann, sowie die CO₂-Speicherung, bei der erschöpfte Schieferreservoire über IRC-45Q-Gutschriften von USD 85/t langfristige Cashflows bieten. Betreiber, die keine Mittel für Methan-Compliance-Upgrades aufbringen oder LNG-Abnahmeverträge sichern können, werden zunehmendem Konsolidierungsdruck ausgesetzt sein.

Marktführer der nordamerikanischen Schiefergasbranche

-

Exxon Mobil Corporation

-

Chevron Corporation

-

ConocoPhillips

-

EOG Resources Inc.

-

Pioneer Natural Resources Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mexiko kündigte einen erneuerten Fokus auf die inländische Schiefergasproduktion (Fracking) an, um die Abhängigkeit von US-Importen zu verringern.

- Januar 2026: Mitsubishi trat durch eine Übernahme der Haynesville-Schieferanlagen von Aethon Energy im Wert von USD 7,5 Milliarden in den US-Schiefermarkt ein. Das Haynesville-Becken ist eine bedeutende Ressource für Trockengas und Tight Gas und unterstützt die LNG-Exportnachfrage von der Golfküste.

Berichtsumfang des nordamerikanischen Schiefergasmarktes

Schiefergas ist eine Art Erdgas, das in Schiefergesteinsformationen eingeschlossen ist und durch Methoden wie Horizontalbohren und hydraulisches Fracking gewonnen wird. Es spielt aufgrund seiner Reichhaltigkeit und seiner vergleichsweise saubereren Verbrennung eine bedeutende Rolle in der modernen Energieversorgung.

Der nordamerikanische Schiefergasmarkt ist nach Kohlenwasserstofftyp, Extraktionstechnologie, Anwendung und Geografie segmentiert. Nach Kohlenwasserstofftyp ist der Markt in Schiefergas und Schieferöl unterteilt. Nach Extraktionstechnologie ist der Markt in nur Horizontalbohren, nur hydraulisches Fracking sowie kombiniertes Horizontalbohren und hydraulisches Fracking unterteilt. Nach Anwendung ist der Markt in Stromerzeugung, Industrie- und petrochemischen Rohstoff, Wohn- und Gewerbeheizung sowie Transport unterteilt. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den nordamerikanischen Schiefergasmarkt in diesen Schlüsselländern. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Schiefergas |

| Schieferöl |

| Nur Horizontalbohren |

| Nur hydraulisches Fracking |

| Kombiniertes Horizontalbohren und hydraulisches Fracking |

| Stromerzeugung |

| Industrie- und petrochemischer Rohstoff |

| Wohn- und Gewerbeheizung |

| Transport (LNG und CNG) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kohlenwasserstofftyp | Schiefergas |

| Schieferöl | |

| Nach Extraktionstechnologie | Nur Horizontalbohren |

| Nur hydraulisches Fracking | |

| Kombiniertes Horizontalbohren und hydraulisches Fracking | |

| Nach Anwendung | Stromerzeugung |

| Industrie- und petrochemischer Rohstoff | |

| Wohn- und Gewerbeheizung | |

| Transport (LNG und CNG) | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die nordamerikanische Schiefergasproduktion im Jahr 2031 sein?

Der Wert wird bis 2031 voraussichtlich USD 68,61 Milliarden erreichen und ab 2026 mit einer CAGR von 6,03 % wachsen.

Welches Land liefert den größten Teil des regionalen Schiefergases?

Die Vereinigten Staaten lieferten 2025 90,49 % der regionalen Produktion und sind auf dem Weg, ihre Dominanz bis 2031 zu behalten.

Welche Technologie treibt den Großteil der aktuellen Förderung an?

Integriertes Horizontalbohren mit mehrstufigem hydraulischem Fracking macht 85,7 % der Aktivitäten aus und wächst weiter.

Warum ist die petrochemische Nachfrage für Produzenten wichtig?

Ethan-Cracker an der Golfküste sichern langfristige Abnahmeverträge und verschaffen Nassgas-Vorkommen einen stabilen Einnahmestrom, was eine CAGR von 6,4 % bei der Rohstoffnachfrage unterstützt.

Wie wirken sich Methanvorschriften auf die Betreiber aus?

EPA-Regeln fügen USD 50.000–100.000 pro Bohrloch für Leckageerkennungs-Nachrüstungen hinzu und könnten das prognostizierte Wachstum um 0,8 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: