Marktgröße und Marktanteil für Erbsenprotein in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

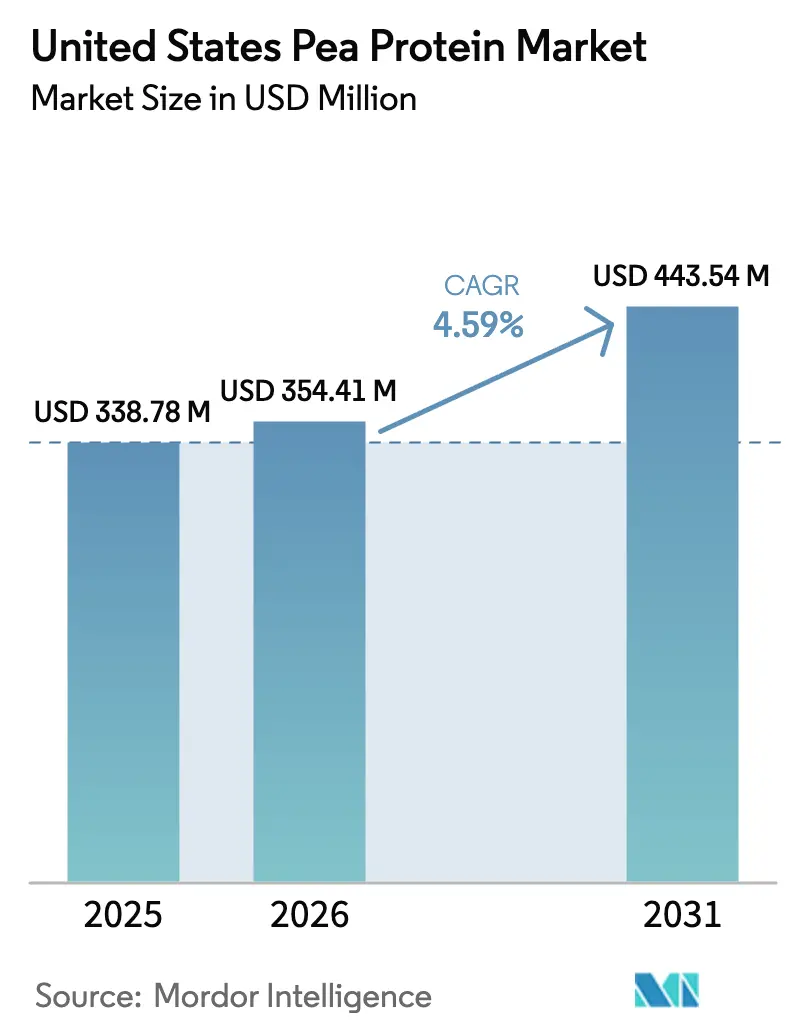

| Marktgröße im Basisjahr (2025) | 338.78 Millionen US-Dollar |

| Marktgröße (2026) | 354.41 Millionen US-Dollar |

| Marktgröße (2031) | 443.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

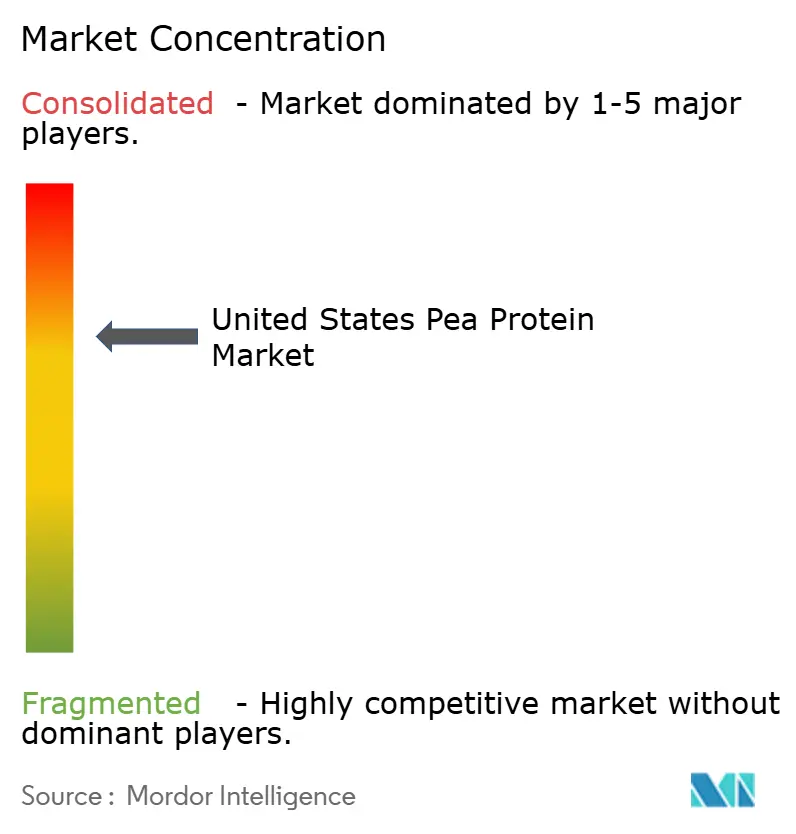

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Erbsenproteinmarktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Erbsenproteinmarktes der Vereinigten Staaten wurde im Jahr 2025 auf USD 338,78 Millionen geschätzt und soll von USD 354,41 Millionen im Jahr 2026 auf USD 443,54 Millionen bis 2031 wachsen, mit einer CAGR von 4,59 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie durch die steigende Verbraucherpräferenz für pflanzliche und Clean-Label-Proteinquellen angetrieben, da gesundheitsbewusste Verbraucher zunehmend natürliche, minimal verarbeitete Zutaten mit transparenter Kennzeichnung suchen. Die wachsende Beliebtheit vegetarischer, veganer und flexitarischer Lebensweisen in den Vereinigten Staaten beschleunigt die Einführung von Erbsenprotein in mehreren Lebensmittelkategorien erheblich. Die zunehmende Verwendung in Fleischalternativen, milchfreien Getränken, pflanzlichen Joghurts, Proteinriegeln, trinkfertigen Shakes und Sportnahrungsprodukten erweitert weiterhin die Anwendungsbasis. Darüber hinaus investieren Hersteller aktiv in fortschrittliche Verarbeitungstechnologien und Formulierungsverbesserungen, um Geschmack, Textur, Löslichkeit und Gesamtfunktionalität zu verbessern und frühere Bedenken hinsichtlich Geschmack und Mundgefühl zu beseitigen.

Wichtigste Erkenntnisse des Berichts

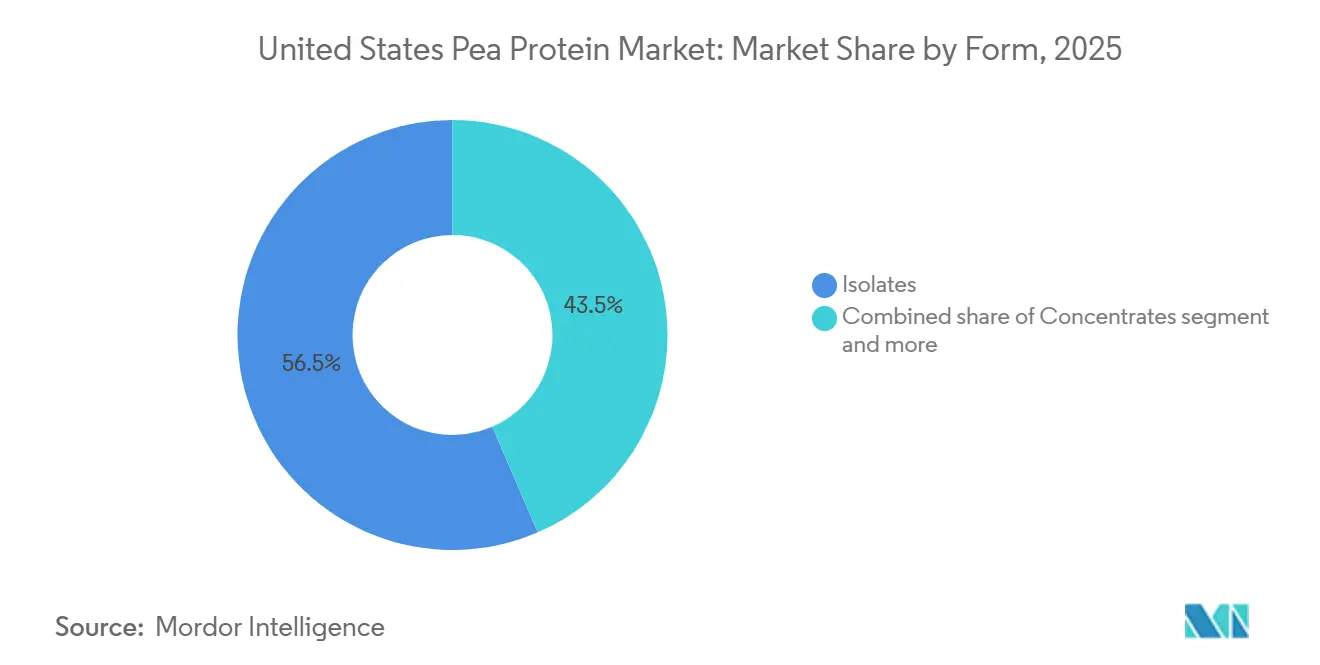

- Nach Form führten Isolate im Jahr 2025 mit einem Umsatzanteil von 56,49 %, während Konzentrate voraussichtlich bis 2031 mit einer CAGR von 5,04 % wachsen werden.

- Nach Art entfielen konventionelle Qualitäten im Jahr 2025 auf 79,38 % des Umsatzes, während biologische Varianten bis 2031 mit einer CAGR von 5,89 % wachsen sollen.

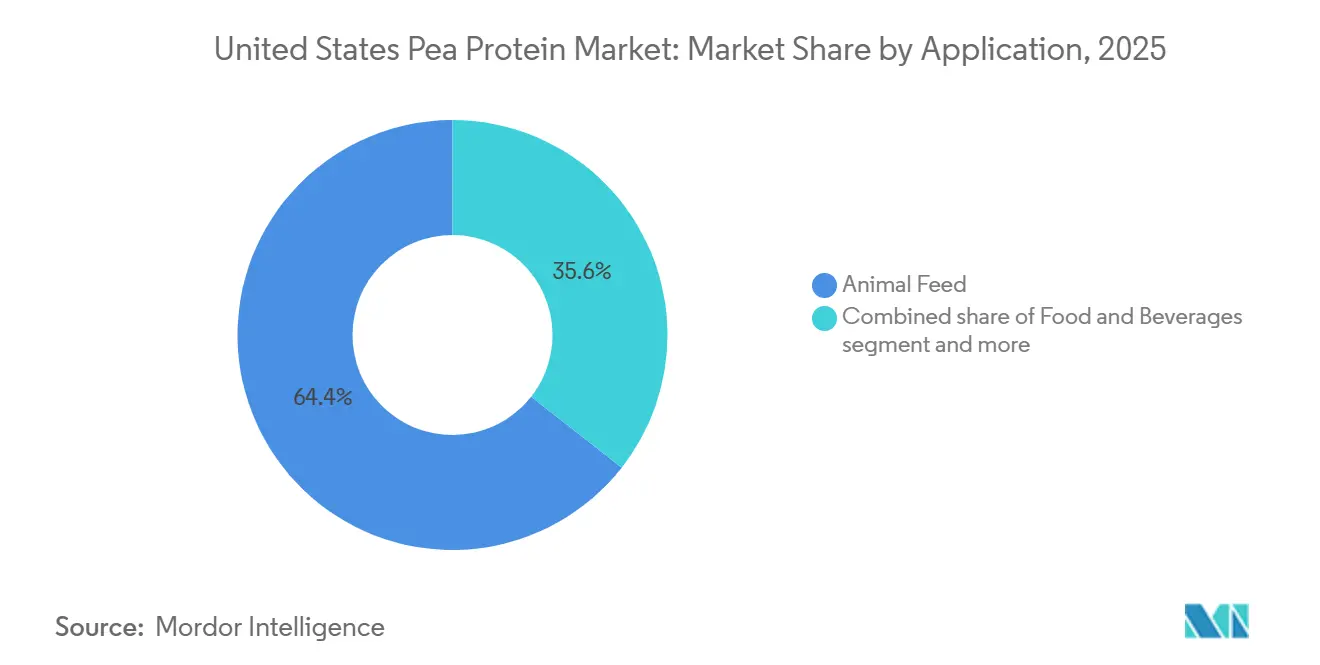

- Nach Anwendung hielt Tierfutter im Jahr 2025 einen Anteil von 64,41 % am Erbsenproteinmarkt der Vereinigten Staaten, und Nahrungsergänzungsmittel stellen das am schnellsten wachsende Segment mit einer CAGR von 5,58 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Erbsenproteinmarktes der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung pflanzlicher und flexitarischer Ernährungsweisen | +1.2% | National, mit Konzentration in städtischen Küstenzentren und Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für klare und transparente Kennzeichnung | +0.8% | National, am stärksten in den Regionen Nordost und Pazifik | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage aus dem Bereich Sporternährung und Proteinnahrungsergänzungsmittel | +1.0% | National, mit frühen Gewinnen in Kalifornien, Texas, Florida | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein bei Verbrauchern | +0.7% | National, beschleunigt in vorstädtischen und wohlhabenden Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Fleischalternativen und pflanzlichen Lebensmitteln | +0.6% | National, angeführt von Ballungsräumen und Gastronomiekanälen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und Umweltvorteile des Erbsenanbaus | +0.5% | National, mit regulatorischem Einfluss durch USDA-Naturschutzprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung pflanzlicher und flexitarischer Ernährungsweisen

Die wachsende Einführung pflanzlicher und flexitarischer Ernährungsweisen in den Vereinigten Staaten steigert die Nachfrage nach Erbsenprotein erheblich. Laut dem Bericht des Good Food Institute kauften im Jahr 2024 rund 60 % der US-amerikanischen Haushalte irgendeine Art von pflanzlichen Lebensmitteln, was einen starken Wandel hin zu pflanzlich orientierten Ernährungsgewohnheiten widerspiegelt[1]Quelle: Good Food Institute, "Einblicke in den US-Einzelhandelsmarkt für die pflanzliche Industrie", gfi.org. Verbraucher suchen zunehmend nach Alternativen zu tierischen Proteinen aus gesundheitlichen, ökologischen und ethischen Gründen, was einen breiteren Markt für Erbsenproteinprodukte geschaffen hat. Erbsenprotein wird besonders wegen seiner allergenfreien Eigenschaften, des neutralen Geschmacks und der Vielseitigkeit in Anwendungen wie Getränken, Fleischersatzprodukten und Nahrungsergänzungsmitteln bevorzugt. Lebensmittel- und Getränkehersteller reagieren darauf, indem sie Erbsenprotein in eine Reihe von Produkten integrieren, von Proteinshakes bis hin zu Snackriegeln. Da immer mehr Haushalte pflanzliche Produkte in ihre reguläre Ernährung aufnehmen, ist der Erbsenproteinmarkt der Vereinigten Staaten in den kommenden Jahren auf ein stetiges Wachstum ausgerichtet.

Verbraucherpräferenz für klare und transparente Kennzeichnung

Die Verbraucherpräferenz für klare und transparente Kennzeichnung prägt die Kaufentscheidungen im Erbsenproteinmarkt der Vereinigten Staaten. Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 zählen Lebensmittel mit der Aufschrift „Natürlich”, „Biologisch” oder „Gesund” zu den wichtigsten Signalen im Geschäft, wobei 36 % der amerikanischen Verbraucher solche Kennzeichnungen bevorzugen[2]Quelle: International Food Information Council, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024", ific.org. Dieser Trend spiegelt die wachsende Nachfrage nach Produkten mit klaren Zutatenlisten, Nicht-GVO-Zertifizierungen und minimaler Verarbeitung wider. Hersteller konzentrieren sich zunehmend auf Clean-Label-Formulierungen, um diesen Erwartungen gerecht zu werden, was die Produktentwicklung und Marketingstrategien beeinflusst. Erbsenprotein, das allergenfrei und pflanzlich ist, entspricht diesen Präferenzen gut und ermöglicht es Unternehmen, gesundheitsbewusste und umweltbewusste Verbraucher anzusprechen. Transparente Kennzeichnung schafft auch Vertrauen und fördert Wiederholungskäufe, insbesondere in den Premium- und Functional-Food-Segmenten.

Starke Nachfrage aus dem Bereich Sporternährung und Proteinnahrungsergänzungsmittel

Der Erbsenprotein-Markt der Vereinigten Staaten verzeichnet ein starkes Wachstum aufgrund der steigenden Nachfrage nach Proteinergänzungsmitteln und Sporternährung. So nutzten laut der Health & Fitness Association im Jahr 2024 fast 77 Millionen Amerikaner Fitnesseinrichtungen, was auf eine erhebliche Verbraucherbasis hindeutet, die sich auf Gesundheit, Fitness und Leistung konzentriert[3]Quelle: Health & Fitness Association, "2025 US Health & Fitness Consumer Report" healthandfitness.org. Diese Personen greifen zunehmend auf Erbsenprotein als pflanzliche, allergenfreie Alternative zu herkömmlichen Molken- und Sojaproteinen zurück, um Muskelregeneration, Ausdauer und allgemeines Wohlbefinden zu unterstützen. Sein hoher Proteingehalt, neutraler Geschmack und die leichte Verdaulichkeit machen es ideal für Proteinpulver, Mahlzeitenersatzprodukte und trinkfertige Shakes. Sporternährungsmarken erweitern ihre Produktlinien um Erbsenprotein-Formulierungen und reagieren damit auf die Verbraucherpräferenz für vegane und Clean-Label-Optionen. Die wachsende Betonung funktioneller Lebensmittel und aktiver Lebensstile treibt die Verwendung von Erbsenprotein in Nahrungsergänzungsmitteln weiter voran.

Wachsendes Gesundheits- und Wellnessbewusstsein bei Verbrauchern

Das wachsende Gesundheits- und Wellnessbewusstsein bei Verbrauchern beeinflusst den Erbsenproteinmarkt der Vereinigten Staaten erheblich. Immer mehr Menschen priorisieren ausgewogene Ernährung, nährstoffreiche Lebensmittel und pflanzliche Alternativen zur Unterstützung des allgemeinen Wohlbefindens. Erbsenprotein, das proteinreich, allergenarm und leicht verdaulich ist, entspricht diesen Verbraucherprioritäten gut. Es wird zunehmend in Snacks, Getränke, Mahlzeitenersatzprodukte und Functional Foods integriert, die auf die Förderung von Fitness, Gewichtsmanagement und allgemeiner Gesundheit abzielen. Der Trend zur präventiven Gesundheitsversorgung und lebensstilorientierten Ernährung ermutigt Hersteller, Produkte zu entwickeln, die natürliche, Clean-Label- und nachhaltige Zutaten betonen. Darüber hinaus treiben Aufklärungskampagnen und Medienberichterstattung über die Vorteile pflanzlicher Proteine das Verbraucherinteresse weiter an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktions- und Verarbeitungskosten als bei konventionellen Proteinen | -0.9% | National, am stärksten in Regionen, die weit von den Verarbeitungszentren im oberen Mittleren Westen entfernt sind | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Massenmarktkonsumenten | -0.6% | National, konzentriert in Werteinzelhandelskanälen und der Gastronomie | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffversorgung und Abhängigkeit von Erbsenernte | -0.5% | National, mit starker Exposition in den Produktionszonen Montana und North Dakota | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Aromachallenges in bestimmten Lebensmittelanwendungen | -0.7% | National, am ausgeprägtesten in den Segmenten Getränke und Milchalternativen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktions- und Verarbeitungskosten als bei konventionellen Proteinen

Höhere Produktions- und Verarbeitungskosten im Vergleich zu konventionellen Proteinen begrenzen die weit verbreitete Einführung von Erbsenprotein auf dem US-amerikanischen Markt. Die Extraktion und Verfeinerung von Erbsenprotein zu Isolaten und Konzentraten erfordert spezialisierte Ausrüstung und energieintensive Prozesse, die die Herstellungskosten erhöhen. Diese höheren Kosten spiegeln sich oft im Endproduktpreis wider, was Erbsenprotein gegenüber traditionellen Proteinen wie Soja, Molke und Kasein weniger wettbewerbsfähig macht. Kleine und mittelständische Lebensmittelhersteller können bei der Integration von Erbsenprotein in ihre Formulierungen mit Budgetbeschränkungen konfrontiert sein. Darüber hinaus können Schwankungen in der Verfügbarkeit und Qualität von Rohstoffen die Produktionskosten weiter in die Höhe treiben. Während die Verbrauchernachfrage nach pflanzlichen Proteinen wächst, beeinflusst die Preissensibilität bei Mainstream-Käufern weiterhin die Kaufentscheidungen.

Preissensibilität bei Massenmarktkonsumenten

Die Preissensibilität bei Massenmarktkonsumenten beeinträchtigt die Einführung von Erbsenprotein in den Vereinigten Staaten. Obwohl Erbsenprotein gesundheitliche und funktionale Vorteile bietet, kann sein höherer Preis im Vergleich zu konventionellen Proteinen es für preisbewusste Käufer weniger attraktiv machen. Viele Verbraucher im Mainstream-Segment priorisieren Erschwinglichkeit gegenüber Spezialattributen, was eine großflächige Durchdringung in alltäglichen Lebensmittel- und Getränkeprodukten einschränkt. Diese Sensibilität kann Kaufentscheidungen für Artikel wie Proteinriegel, Shakes und Snacks beeinflussen, bei denen der Preis eine Schlüsselrolle spielt. Einzelhändler und Hersteller müssen Produktqualität mit wettbewerbsfähiger Preisgestaltung in Einklang bringen, um diese Bevölkerungsgruppe anzusprechen. Darüber hinaus sind häufig Werbestrategien und Vorteilspackungsangebote erforderlich, um Erst- und Wiederholungskäufe zu fördern. Infolgedessen kann das preisbewusste Verbraucherverhalten das Marktwachstum verlangsamen und die Einführung in kostenempfindlichen Anwendungen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate dominieren, Konzentrate beschleunigen

Erbsenproteinisolate hatten im Jahr 2025 den größten Anteil am Erbsenproteinmarkt der Vereinigten Staaten und machten 56,49 % des Gesamtumsatzes aus, hauptsächlich aufgrund ihrer hohen Proteinkonzentration und funktionalen Vorteile. Mit Proteinreinheitsgraden, die typischerweise zwischen 85–90 % liegen, werden Isolate in Anwendungen, die konsistenten Nährwert und saubere sensorische Eigenschaften erfordern, weitgehend bevorzugt. Ihr neutrales Geschmacksprofil und ihre ausgezeichnete Löslichkeit machen sie besonders geeignet für trinkfertige Proteingetränke, Ernährungspulver und medizinische Ernährungsprodukte. Isolate werden auch ausgiebig in Säuglingsnahrung und klinischer Ernährung verwendet, wo Verdaulichkeit und allergenfreie Eigenschaften entscheidend sind. Lebensmittel- und Getränkehersteller bevorzugen Isolate zunehmend für Premium- und leistungsorientierte Formulierungen.

Erbsenproteinkonzentrate werden voraussichtlich das am schnellsten wachsende Segment auf dem Markt sein und während des Prognosezeitraums (2026–2031) eine CAGR von 5,04 % verzeichnen. Das Wachstum wird weitgehend durch ihre Kosteneffizienz im Vergleich zu Isolaten angetrieben, was sie für preissensible und hochvolumige Anwendungen attraktiv macht. Konzentrate werden zunehmend in Backwaren, Snacks, Cerealien und Fleischanalogformulierungen eingesetzt, wo eine moderate Proteinanreicherung ausreicht. Ihre relativ geringere Verarbeitungsintensität entspricht auch den Trends bei Clean-Label- und minimal verarbeiteten Zutaten. Darüber hinaus nutzen Lebensmittelhersteller Konzentrate, um Funktionalität und Erschwinglichkeit in Einklang zu bringen, ohne die pflanzliche Positionierung zu beeinträchtigen.

Nach Art: Konventionell führt, Biologisch steigt

Konventionelle Qualitäten dominierten den Erbsenproteinmarkt der Vereinigten Staaten im Jahr 2025 und machten 79,38 % des Gesamtumsatzes aus, unterstützt durch ihre weite Verfügbarkeit und Kostenvorteile. Diese Produkte werden in großem Umfang in Mainstream-Lebensmittel- und Getränkeanwendungen eingesetzt, einschließlich Backwaren, Snacks, Getränke und Fleischalternativen. Konventionelles Erbsenprotein profitiert von etablierten Lieferketten und großvolumigen Produktionskapazitäten, die Herstellern helfen, konsistente Qualität und Preisgestaltung aufrechtzuerhalten. Lebensmittelprozessoren bevorzugen häufig konventionelle Varianten für hochvolumige Formulierungen, bei denen Erschwinglichkeit und funktionale Zuverlässigkeit wichtige Überlegungen sind. Das Segment genießt auch eine starke Nachfrage aus Sporternährungs- und allgemeinen Wellnessprodukten, die auf Massenmarktkonsumenten abzielen.

Biologisches Erbsenprotein wird voraussichtlich das am schnellsten wachsende Segment auf dem US-amerikanischen Markt sein und bis 2031 mit einer CAGR von 5,89 % expandieren. Das Wachstum wird durch die steigende Verbraucherpräferenz für biologische, Nicht-GVO- und Clean-Label-Lebensmittelzutaten angetrieben. Das wachsende Bewusstsein für nachhaltige Landwirtschaft und chemiefreie Anbaumethoden unterstützt die Nachfrage nach biologischen Varianten weiter. Biologisches Erbsenprotein gewinnt in Premium-pflanzlichen Lebensmitteln, Nahrungsergänzungsmitteln und Säuglingsernährungsprodukten an Bedeutung. Obwohl biologische Varianten höhere Preise haben, sind Verbraucher zunehmend bereit, für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen. Die fortgesetzte Erweiterung biologisch zertifizierter Produktlinien und die Verfügbarkeit im Einzelhandel werden das Segmentwachstum während des Prognosezeitraums voraussichtlich beschleunigen.

Nach Anwendung: Tierfutter dominiert, Nahrungsergänzungsmittel steigen

Nach Anwendung dominierte Tierfutter den Erbsenproteinmarkt der Vereinigten Staaten im Jahr 2025 und machte 64,41 % des gesamten Marktanteils aus, angetrieben durch seine wachsende Verwendung als nachhaltige pflanzliche Proteinquelle in der Nutz- und Heimtierernährung. Erbsenprotein wird aufgrund seines günstigen Aminosäureprofils und seiner hohen Verdaulichkeit zunehmend in Futterformulierungen integriert. Futtermittelhersteller schätzen Erbsenprotein als Alternative zu sojabasierten Zutaten, insbesondere angesichts von Bedenken hinsichtlich Allergenen und Preisvolatilität. Seine Kompatibilität mit Geflügel-, Aquakultur- und Heimtierdiäten unterstützt die weit verbreitete Einführung weiter. Das Segment profitiert auch von der steigenden Nachfrage nach pflanzlichen und Clean-Label-Heimtiernahrungsprodukten.

Das Nahrungsergänzungsmittelsegment wird voraussichtlich die am schnellsten wachsende Anwendung im Erbsenproteinmarkt der Vereinigten Staaten sein und bis 2031 eine CAGR von 5,58 % verzeichnen. Das Wachstum wird durch den zunehmenden Verbraucherfokus auf Fitness, aktive Lebensstile und proteinangereicherte Ernährung angetrieben. Erbsenprotein wird aufgrund seiner allergenfreien und veganfreundlichen Eigenschaften weit verbreitet in Proteinpulvern, Mahlzeitenersatzprodukten und funktionellen Ernährungsprodukten eingesetzt. Das Segment wird weiter durch die steigende Einführung bei laktoseintoleranten und gesundheitsbewussten Verbrauchern unterstützt. Produktinnovationen, einschließlich verbesserter Geschmacksmaskierung und verbesserter Löslichkeit, erweitern seine Verwendung in Nahrungsergänzungsmitteln. Da die Nachfrage nach pflanzlicher Sport- und Wellnessernährung weiter steigt, wird das Nahrungsergänzungsmittelsegment voraussichtlich während des Prognosezeitraums ein anhaltendes Wachstum verzeichnen.

Geografische Analyse

Der Erbsenproteinmarkt der Vereinigten Staaten zeigt eine erhebliche regionale Vielfalt, wobei Produktions- und Verbrauchsmuster durch landwirtschaftliche Kapazitäten und Verbraucherpräferenzen beeinflusst werden. Die Mittlere-Westen-Region, bekannt als das primäre Erbsenanbaugebiet des Landes, macht einen erheblichen Teil des inländischen Erbsenanbaus aus. Bundesstaaten wie North Dakota, Montana und Minnesota haben günstige klimatische Bedingungen und Bodenqualität, die einen ertragreichen Erbsenanbau unterstützen und eine stetige Versorgung mit Rohstoffen für die Proteinextraktion gewährleisten. Diese Region profitiert auch von einer gut etablierten Verarbeitungsinfrastruktur, die es Herstellern ermöglicht, Isolate und Konzentrate effizient zu produzieren. Die Verfügbarkeit lokal beschaffter Rohstoffe hilft, Transportkosten zu senken und eine konsistente Qualität zu gewährleisten, was den Mittleren Westen zu einem strategischen Zentrum für die Erbsenproteinindustrie macht.

Die westlichen und südlichen Regionen der Vereinigten Staaten entwickeln sich zu wichtigen Verbrauchsmärkten, angetrieben durch wachsende Nachfrage in der Gastronomie, im Einzelhandel und bei Nahrungsergänzungsmitteln. Städtische Zentren wie Los Angeles, New York und Chicago zeigen eine hohe Akzeptanz pflanzlicher Ernährungsweisen, was die Verwendung von Erbsenprotein in Snacks, Getränken und Fleischalternativen fördert. Gesundheitsbewusste und flexitarische Verbraucher in diesen Regionen bevorzugen allergenfreie, nachhaltige und Clean-Label-Proteinoptionen, was die Marktdurchdringung erhöht hat.

Die nordöstlichen und südöstlichen US-amerikanischen Märkte verzeichnen ein allmähliches Wachstum aufgrund des gestiegenen Bewusstseins für pflanzliche Ernährung und ökologische Nachhaltigkeit. Einzelhandels- und E-Commerce-Kanäle expandieren in diesen Regionen und bieten einen besseren Zugang zu Erbsenproteinprodukten. Die institutionelle Einführung in Schulen, Krankenhäusern und Unternehmenskantinen trägt ebenfalls zur Nachfrage bei. Biologische und Spezialproduktlinien gewinnen in einkommensstarken städtischen Zentren an Popularität, was die Bereitschaft der Verbraucher widerspiegelt, einen Aufpreis für Qualität und Nachhaltigkeit zu zahlen.

Wettbewerbslandschaft

Der Erbsenproteinmarkt der Vereinigten Staaten ist stark konsolidiert, wobei eine begrenzte Anzahl von Schlüsselakteuren einen erheblichen Anteil an Produktion und Vertrieb kontrolliert. Große Unternehmen, darunter Archer Daniels Midland Company, Cargill, Incorporated und Roquette Frères, dominieren den Markt durch etablierte Produktionskapazitäten, umfangreiche Versorgungsnetzwerke und starke Markenbekanntheit. Diese Unternehmen nutzen ihr technologisches Know-how, um hochwertige Erbsenproteinisolate und -konzentrate herzustellen, die den vielfältigen Bedürfnissen von Lebensmittel-, Getränke- und Nahrungsergänzungsmittelherstellern gerecht werden. Die Konsolidierung ermöglicht es führenden Akteuren, Preismacht zu erhalten und Marktstandards zu beeinflussen, insbesondere in Bezug auf Proteinreinheit, Löslichkeit und funktionale Leistung.

Der Marktwettbewerb wird in erster Linie durch Produktinnovation und funktionale Differenzierung angetrieben. Unternehmen investieren stark in Forschung und Entwicklung, um Geschmack, Textur und Löslichkeit von Erbsenprotein zu verbessern und Anwendungen von trinkfertigen Getränken bis hin zur Säuglingsernährung zu bedienen. Kooperationen und strategische Partnerschaften zwischen Zutatenproduzenten und Gastronomieunternehmen stärken die Wettbewerbspositionierung weiter. Führende Akteure konzentrieren sich auch auf Clean-Label-, Nicht-GVO- und allergenfreie Zertifizierungen, um Verbraucherpräferenzen zu erfüllen und zusätzliche Differenzierung zu schaffen.

Trotz der Dominanz der Schlüsselakteure bieten aufkommende Trends Chancen für neue Marktteilnehmer und Nischenmarken. Spezielle biologische Erbsenproteinvarianten und innovative Mischungen für Sporternährung und Functional Foods gewinnen an Bedeutung. Kleinere Unternehmen und Start-ups zielen auf Premium- und gesundheitsbewusste Verbrauchersegmente ab und konzentrieren sich häufig auf Nachhaltigkeit und Rückverfolgbarkeit als wichtige Verkaufsargumente. Die konsolidierte Natur des Marktes bedeutet jedoch, dass der Wettbewerbsdruck hoch bleibt und kontinuierliche Produktinnovation, strategische Partnerschaften und Marketinginvestitionen erforderlich sind, um Marktanteile zu gewinnen und zu halten.

Marktführer im Bereich Erbsenprotein in den Vereinigten Staaten

-

Archer Daniels Midland Company

-

Kerry Group PLC

-

Bunge Global SA

-

Cargill, Incorporated

-

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Axiom Foods brachte Vegotein N Neutral, eine Erbsenproteinzutat, auf den Markt, um der steigenden Nachfrage nach pflanzlichen Proteinen auf dem Markt gerecht zu werden. Dieses Produkt, das aus gelben Nicht-GVO-Erbsen gewonnen wird, bietet eine 80%ige Proteinkonzentration und ist vollständig verdaulich, was es zu einer geeigneten Wahl für verschiedene Anwendungen macht.

- Dezember 2024: Burcon NutraScience stellte Peazazz C vor, ein Erbsenproteinkonzentrat, das für die Hochfeuchtigkeitsextrusion in Fleischalternativen entwickelt wurde. Mit einer um 15 % überlegenen Wasserhaltekapazität im Vergleich zu konkurrierenden Konzentraten verspricht Peazazz C saftigere pflanzliche Patties und Würste. Das Produkt richtet sich an Lebensmittelhersteller, die nach Clean-Label-Texturierungsmitteln suchen.

- April 2024: Ingredion brachte VITESSENCE Pea 200 D auf den Markt, ein texturiertes Erbsenproteinkonzentrat, das für pflanzliche Nuggets und Tenders entwickelt wurde. Durch den Einsatz von Doppelschneckenextrusion zur Ausrichtung von Proteinfibrillen erreicht das Produkt ein Kauprofil, das von sensorischen Panels innerhalb von 10 % des traditionellen Geflügels bewertet wurde. Mit einem Preis von USD 5–6 pro Kilogramm unterbietet es strategisch Isolate.

Berichtsumfang des Erbsenproteinmarktes der Vereinigten Staaten

Erbsenprotein ist ein hochwertiges, pflanzliches Proteinpulver aus gelben Schälerbsen, das in veganer, milchfreier und allergenfreundlicher Ernährung beliebt ist und für seine Verdaulichkeit, seinen Eisengehalt und seine essentiellen Aminosäuren geschätzt wird. Der Erbsenproteinmarkt der Vereinigten Staaten ist nach Form, Art und Anwendung segmentiert. Nach Form ist der Markt in Konzentrate, Isolate und Texturiert/Hydrolysiert segmentiert. Nach Art ist der Markt in Konventionell und Biologisch segmentiert. Nach Anwendung ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Konzentrate |

| Isolate |

| Texturiert/Hydrolysiert |

| Konventionell |

| Biologisch |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/Kochfertige Lebensmittelprodukte | |

| Snacks | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Leistungsernährung |

| Nach Form | Konzentrate | |

| Isolate | ||

| Texturiert/Hydrolysiert | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- und Körperpflege- und Kosmetikhersteller gelten als Endverbraucher auf dem untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der Prozentsatz des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionalen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Brot Qualitätsattribute zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die bewusste Zugabe von Mikronährstoffen, die nicht natürlich in ihnen vorkommen oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälbohnen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist eine medizinische Erkrankung, bei der die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Zubereitung erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen, und die dazu bestimmt sind, Ernährungsdefizite zu korrigieren. |

| Texturierungsmittel | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlich in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen