Marktgröße und Marktanteil für pflanzliche Proteinzutaten im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

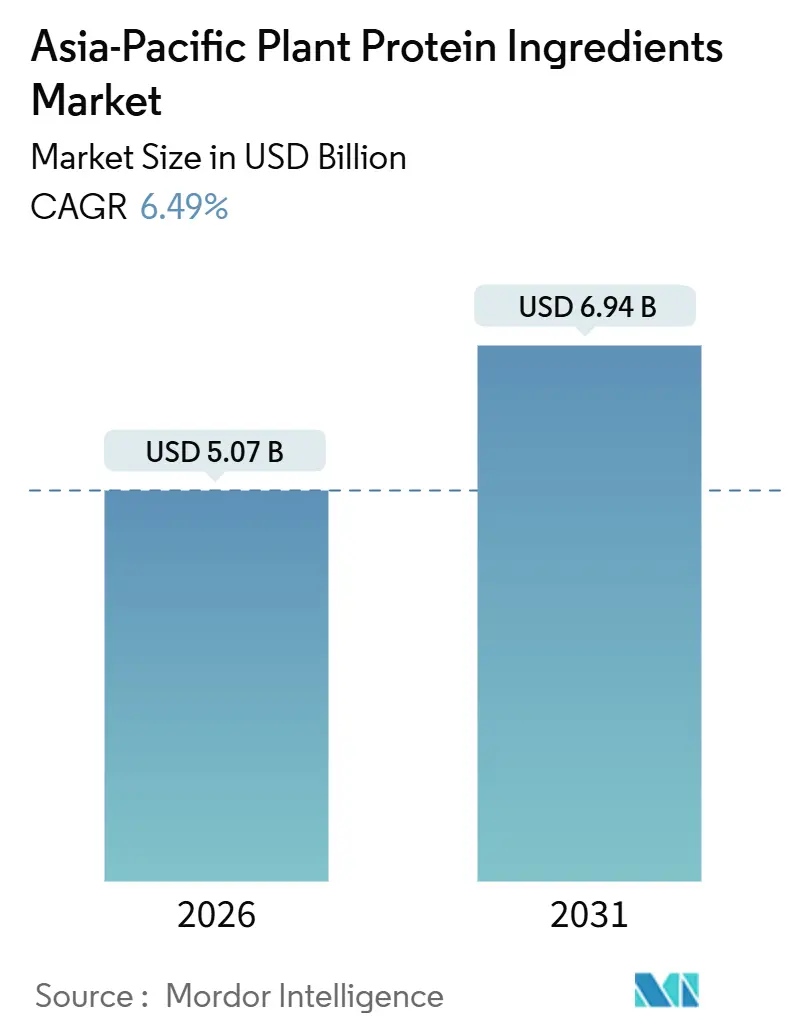

| Marktgröße (2026) | 5.07 Milliarden US-Dollar |

| Marktgröße (2031) | 6.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Proteinzutaten im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für pflanzliche Proteinzutaten im asiatisch pazifischen Raum wird im Jahr 2026 auf 5,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,94 Milliarden USD erreichen, was einer CAGR von 6,49 % über den Prognosezeitraum entspricht. In städtischen Zentren expandiert der Markt für pflanzliche Proteinzutaten, angetrieben durch robuste staatliche Ernährungspolitiken, einen Anstieg der Co-Manufacturing-Kapazitäten in Südostasien und die Etablierung flexitarischer Ernährungsweisen im Mainstream. Im Rahmen des 90-Tage-Prüfverfahrens für neuartige Lebensmittel in Singapur werden durch Präzisionsfermentation und Extrusion gewonnene Proteine rasch kommerzialisiert. Unterdessen injiziert Malaysias Nationale Agrarnahrungsmittelpolitik 2.0 (National Agrofood Policy 2.0) 2 Milliarden MYR (450 Millionen USD) in die Verarbeitungsinfrastruktur und belebt den Markt weiter[1]Quelle: Ministerium für Landwirtschaft und Ernährungssicherheit, "Einführung in die Nationale Agrarnahrungsmittelpolitik 2021–2030 (NAP 2.0)," kpkm.gov.my. Regionale Marken nutzen Dual-Use-Anwendungen, exportieren hochwertige Fleischalternativen und liefern gleichzeitig kosteneffizientes Tierfutter für die heimische Viehwirtschaft. Durch lokale Beschaffung verkürzen sie die Vorlaufzeiten und vermeiden die 8- bis 12-wöchigen Versandverzögerungen zuvor importierter Isolate. Die Wettbewerbsdynamik ist moderat: Während multinationale Unternehmen auf globale Beschaffung setzen, sichern sich regionale Spezialisten Nischen durch Halal-Zertifizierung, Spezialformulierungen und die Verwertung von Erntenebenerzeugnissen, wodurch der Markt lebendig und innovativ bleibt.

Wesentliche Erkenntnisse des Berichts

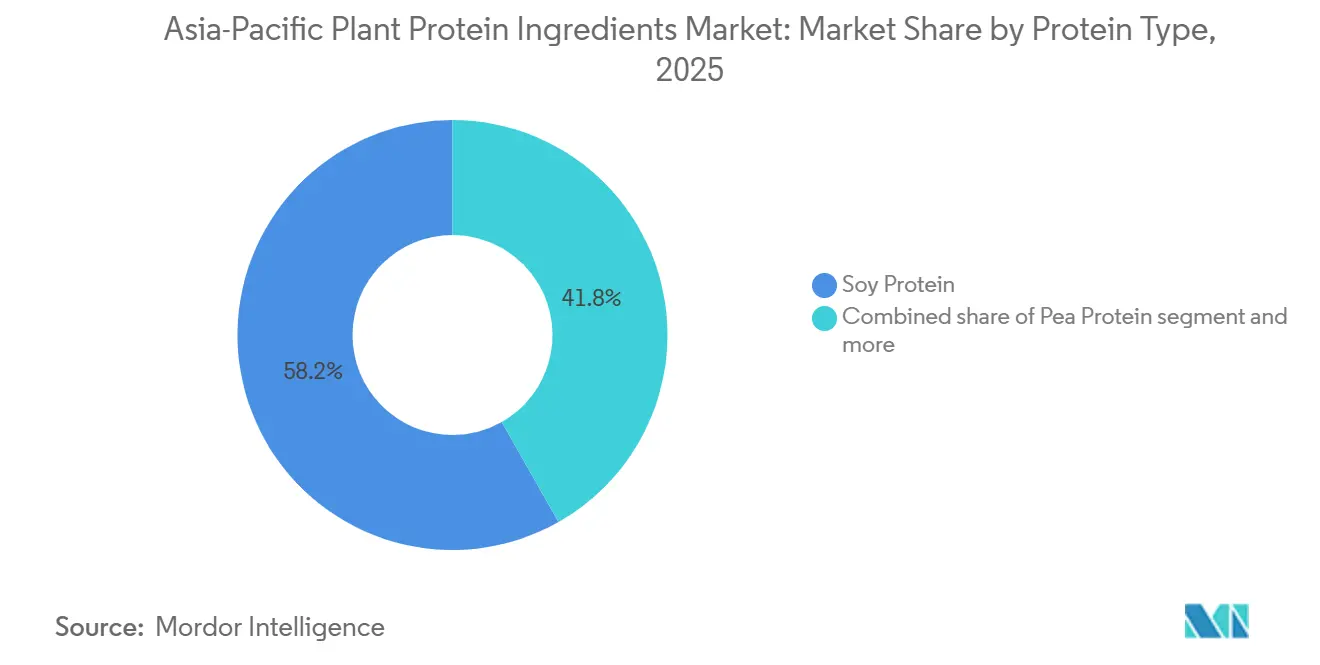

- Nach Proteinart hielt Sojaprotein im Jahr 2025 einen Marktanteil von 58,20 % am Markt für pflanzliche Proteinzutaten; für Erbsenprotein wird eine CAGR-Expansion von 8,12 % bis 2031 prognostiziert.

- Nach Endverbraucher führte der Bereich Lebensmittel und Getränke mit einem Anteil von 54,42 % an der Marktgröße für pflanzliche Proteinzutaten im Jahr 2025; Tierfutter soll bis 2031 mit einer CAGR von 6,81 % wachsen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzbeitrag von 34,05 %; Malaysia wird bis 2031 voraussichtlich die höchste CAGR von 7,23 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für pflanzliche Proteinzutaten im asiatisch pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende flexitarische und vegane Bevölkerung | +1.2% | Städtisches China, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Functional Food im Bereich Sport- und klinische Ernährung | +0.9% | Japan, Südkorea, Australien, städtisches Indien | Mittelfristig (2–4 Jahre) |

| Staatliche Ernährungs- und Nachhaltigkeitspolitiken | +1.1% | Singapur, Malaysia, Thailand, China | Kurzfristig (≤2 Jahre) |

| Anstieg der Co-Manufacturing-Kapazitäten in Südostasien | +1.0% | Thailand, Vietnam, Malaysia, Indonesien | Kurzfristig (≤2 Jahre) |

| Verwertung von Erntenebenströmen | +0.5% | China, Indien, Thailand | Langfristig (≥4 Jahre) |

| Präzisionsextrusionsanalytik zur Senkung der Formulierungskosten | +0.6% | Frühadoption in Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende flexitarische und vegane Bevölkerung

Flexitarische Ernährungsweisen überholen strengen Veganismus beim Wachstum, da Verbraucher zunehmend Geschmack, Bequemlichkeit und vollständige Aminosäureprofile priorisieren. Die Vegan Society hob einen Anstieg von 47 % bei flexitarisch ausgerichteten SKUs in Südostasien von 2024 bis 2025 hervor und übertraf damit einen Anstieg von 28 % bei streng veganen Markteinführungen. Die Temasek Foundation Singapurs stärkte diesen Trend, indem sie Millionen in hybride Fleisch-Pflanzen-Start-ups investierte und dadurch den finanziellen Übergang für Verbraucher erleichterte, die sich von traditionellem Fleisch abwenden. In städtischen Zentren wie Shanghai, Kuala Lumpur und Bangkok, wo die verfügbaren Einkommen 15.000 USD übersteigen, erreichten pflanzliche Fertiggerichte im Jahr 2025 eine Marktdurchdringung von über 12 %. Marken kombinieren jetzt Erbsen-, Reis- und Mungobohnenproteine, um PDCAAS-Werte von über 0,95 zu erzielen und so die Präferenzen von Flexitariern zu erfüllen. Diese Fortschritte erweitern nicht nur das Marktpotenzial für pflanzliche Proteinzutaten, sondern diversifizieren auch deren Anwendungen.

Nachfrage nach Functional Food im Bereich Sport- und klinische Ernährung

Im Jahr 2025 vereinfachte Japan sein System der Lebensmittel mit Wirkungsangaben (Foods with Function Claims) und ebnete damit den Weg für sarkopenie-fokussierte Nahrungsergänzungsmittel aus Erbsen- und Reisisolaten. Diese regulatorische Änderung ermöglichte eine deutliche Zunahme von Zulassungen in klinischen Kanälen und erlaubte es Herstellern, innovative Produkte für die Muskelgesundheit einzuführen. Techniken wie enzymatische Desaminierung und Hochfeuchtigkeitsextrusion haben erfolgreich unerwünschte Geschmacksnoten maskiert und Texturen verbessert, wodurch pflanzliche Formulierungen in Geschmack und Mundgefühl besser mit Milchprodukten vergleichbar sind. Krankenhäuser in Indien und Indonesien verwenden jetzt Soja-Erbsen-Mischungen in enteraler Ernährung und reduzieren so die Laktoseexposition für gefährdete Patienten, wie etwa solche mit beeinträchtigten Verdauungssystemen oder spezifischen Ernährungseinschränkungen. Insgesamt treiben diese Fortschritte den Markt für pflanzliche Proteinzutaten tiefer in institutionelle Ernährungssektoren und unterstreichen sein Potenzial zur Deckung vielfältiger Ernährungsbedürfnisse.

Staatliche Ernährungs- und Nachhaltigkeitspolitiken

Im Jahr 2025 änderte Singapur sein Lebensmittelsicherheitsgesetz (Food Safety Act) und führte einen schnellen 90-Tage-Prüfkanal für neuartige pflanzliche Proteine ein, der die Genehmigungsfristen auf ein Sechstel des globalen Standards reduzierte[2]Quelle: Lebensmittelbehörde Singapur, "Lebensmittelsicherheits- und -sicherungsgesetz," sfa.gov.sg. Dieser Schritt positioniert Singapur als Vorreiter in der regulatorischen Effizienz für pflanzliche Innovationen und fördert einen schnelleren Markteintritt für neuartige Produkte. Im Jahr 2025 stellte Malaysia seine Nationale Agrarnahrungsmittelpolitik 2.0 vor und bietet Proteinverarbeitern 10-jährige Steuerbefreiungen und subventionierte Pachtverträge an, um die inländische Produktion zu fördern und die Importabhängigkeit zu verringern. Ebenfalls im Jahr 2025 genehmigte Thailands Investitionsförderungsbehörde (Board of Investment) 15 Projekte mit einem Gesamtvolumen von 240 Millionen USD, mit dem Fokus auf Anlagen, die erneuerbare Energien nutzen und Null-Flüssigabfall-Systeme einsetzen. Diese Projekte sollen die Nachhaltigkeit und Betriebseffizienz im Sektor der pflanzlichen Proteine verbessern. Diese strategischen Politiken zielen darauf ab, die Ernährungssicherheit zu stärken, Importe zu reduzieren und die Dominanz bei Halal-Exporten zu festigen, während gleichzeitig das Vertrauen der Investoren gestärkt wird. Große Akteure wie ADM, Roquette und Wilmar haben bereits reagiert und sind Joint Ventures eingegangen sowie die Produktionsbasis des Marktes für pflanzliche Proteinzutaten ausgebaut.

Anstieg der Co-Manufacturing-Kapazitäten in Südostasien

Gemini Foods 60.000-Tonnen-Sojaprotein-Isolat-Anlage in Chonburi hat die Auftrags- und Lieferfristen für japanische und koreanische Kunden auf nur drei Wochen verkürzt und damit die Effizienz der Lieferkette und die Kundenzufriedenheit verbessert. Gestützt auf 2.400 Vertragssojafarmer verarbeitet Vietnam Agrifoods 100-Millionen-USD-Schälanlage jährlich ein beeindruckendes Volumen und gewährleistet eine zuverlässige und sichere Versorgung mit Rohstoffen, die für die Produktionskontinuität unerlässlich sind. In Singapur vereint Monde Nissins Green Protein Hub Forschung und Entwicklung, Extrusion im Pilotmaßstab und Regulierungstests unter einem Dach. Dieses Setup ermöglicht es Marken, die Produktiteration zu optimieren und behördliche Genehmigungen innerhalb eines schnellen Neun-Monats-Zeitrahmens zu sichern, was die Markteinführungszeit für neue Produkte beschleunigt. Das Lohnfertigungsangebot Südostasiens bietet im Vergleich zu Europa und Nordamerika einen Kostenvorteil von 20–30 %, was es zu einer äußerst attraktiven Option für mittelgroße Marken macht, die Kosteneffizienz ohne Qualitätseinbußen anstreben. Dieser wachsende Trend bringt dringend benötigte flexible Kapazitäten mit sich und stellt sicher, dass der Markt für pflanzliche Proteinzutaten agil bleibt und in der Lage ist, plötzliche Nachfrageanstiege wirksam zu bewältigen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Soja- und Erbsenrohstoffen | -0.8% | Indien, China, Thailand | Kurzfristig (≤2 Jahre) |

| Wahrnehmungsprobleme in Bezug auf Allergene und GVO | -0.6% | Japan, Südkorea, städtisches China | Mittelfristig (2–4 Jahre) |

| Chargenweise funktionelle Variabilität bei neuartigen Proteinen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Hochfeuchtigkeitsextrusionsfachleuten im asiatisch pazifischen Raum | -0.3% | Südostasien, Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Soja- und Erbsenrohstoffen

Im Jahr 2025 schwankten Sojabohnen-Futures an der Chicago Board of Trade zwischen 485 und 572 USD pro Tonne, beeinflußt durch Monsunverzögerungen in Madhya Pradesh, Indien, die Lieferketten störten und Unsicherheit auf dem Markt schufen. Bis Ende des Jahres stabilisierten sich die Preise bei 510 USD pro Tonne, als sich die Wetterbedingungen normalisierten. Die Preise für europäische Gelbe Erbsen lagen zwischen 420 und 510 EUR pro Tonne, angetrieben durch starke Nachfrage aus dem Futter- und Lebensmittelsektor, was die Dual-Use-Natur dieses Rohstoffs unterstreicht. Aufgrund ihrer begrenzten Absicherungskapazität waren kleinere Verarbeiter in Thailand und Indonesien Schocks bei Spot-Preisen von bis zu 70 % ausgesetzt, was ihre Bruttomargen erheblich von 22 % auf 14 % erodierte und zusätzlichen Druck auf ihre operative Nachhaltigkeit ausübte. Unterdessen mindern große Akteure wie Cargill und ADM Risiken effektiv durch diversifizierte Multi-Ursprungs-Beschaffungsstrategien und vertikal integrierte Verträge und sichern so eine bessere Kontrolle über ihre Lieferketten. Diese anhaltende Volatilität hat die rasche Expansion des Marktes für pflanzliche Proteinzutaten behindert, insbesondere für mittelständische Unternehmen, die finanziell eingeschränkt sind und solche Preisschwankungen nicht auffangen können.

Allergen- und GVO-Wahrnehmungsprobleme

Trotz der Präsenz von Non-GMO-Kennzeichnungen ergab eine Umfrage aus dem Jahr 2025, dass eine erhebliche Anzahl japanischer Verbraucher Sojaprotein mit GVO (genetisch veränderten Organismen) assoziiert, was die Herausforderungen durch Fehlinformationen und die Notwendigkeit einer besseren Verbraucheraufklärung verdeutlicht. In Südkorea führt ein strengerer GVO-Offenlegungsschwellenwert von 3 % im Vergleich zu den 5 % der EU zu zusätzlichen Compliance-Kosten für Hersteller und wirkt sich potenziell auf Preisgestaltung und Wettbewerbsfähigkeit aus. Bedenken hinsichtlich Allergenen veranlassen Formulierer von Babynahrung und Seniorenernährung dazu, auf Proteine aus Erbsen, Reis und Mungobohnen umzusteigen, da diese Alternativen als sicherer und weniger allergenauslösend wahrgenommen werden. Der Codex Alimentarius hat einen neuen Standard festgelegt, der die Deklaration von Proteinquellen mit mehr als 10 mg/kg verlangt, was die Formulierung von Mischungen aus mehreren Quellen durch detailliertere Kennzeichnung und Einhaltung von Vorschriften verkompliziert. Solche Wahrnehmungen und regulatorischen Komplexitäten dämpfen das Nachfragewachstum in den Premiumsegmenten des Marktes für pflanzliche Proteinzutaten, da Hersteller mit erhöhten Kosten und Herausforderungen bei der Erfüllung von Verbrauchererwartungen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteinart: Erbsenprotein überholt Soja dank allergenfreier Eigenschaften

Im Jahr 2025 führte Sojaprotein den Markt für pflanzliche Proteinzutaten mit einem dominanten Anteil von 58,20 % an. Seine Dominanz ist auf seine Vielseitigkeit in Getränken, Backwaren und Fleischalternativen zurückzuführen und bietet ein kosteneffizientes Gleichgewicht zwischen Ernährung und Funktionalität. Gestützt durch eine gut etablierte Verarbeitungsinfrastruktur und ein globales Versorgungsnetz ist Sojas Bedeutung offensichtlich. Allerdings ist es nicht ohne Herausforderungen: Bedenken hinsichtlich Allergenen und GVO-Wahrnehmungen stellen moderate Hürden dar. Unterdessen genießen Reis- und Weizenproteine eine stetige Nachfrage in Nischen, insbesondere in hypoallergenen und Backwarensektoren. Im Gegensatz dazu sehen sich Hanf- und Kartoffelproteine durch regulatorische und Leistungsprobleme in ihrer Entwicklung eingeschränkt. Insgesamt setzt Soja den Standard für Preisgestaltung und Formulierungseffizienz im regionalen pflanzlichen Proteinarena.

Erbsenprotein entwickelt sich zum am schnellsten wachsenden Segment und soll bis 2031 eine CAGR von 8,12 % erreichen. Seine wachsende Beliebtheit wird durch seine allergenfreie Natur und nachhaltige Anbaumethoden angetrieben. Technologische Fortschritte wie verfeinertes Nassmahlverfahren und die Verwertung von Nebenprodukten haben die Kosten um 12 % gesenkt und seine Wettbewerbsfähigkeit gegenüber Soja gestärkt. Nach der Zulassung durch die Lebensmittelstandards Australien Neuseeland (FSANZ) im Jahr 2024 für Ackerbohnen und andere aufkommende Quellen in Premium-Anwendungen dringt das Segment in die Säuglings- und klinische Ernährung vor. Unternehmen wie Australian Plant Proteins nutzen Innovationen wie glattere Ackerbohnenkonzentrate, um Preisprämien von 25–35 % zu erzielen. Diese Verschiebung unterstreicht einen Markttrend hin zu diversifizierten Mischungen aus mehreren Quellen mit dem Ziel, Allergen- und Lieferkettenrisiken zu reduzieren.

Nach Endverbraucher: Wachstum des Tierfutters übertrifft Lebensmittel und Getränke

Im Jahr 2025 dominierte der Bereich Lebensmittel und Getränke den asiatisch pazifischen Markt für pflanzliche Proteinzutaten mit einem Anteil von 54,42 %. Diese starke Position ist größtenteils auf die weitverbreitete Verwendung dieser Zutaten in Fleischanalogen, Milchalternativen und proteinangereicherten Getränken zurückzuführen. Dieser Trend deckt sich nahtlos mit dem zunehmenden Interesse der Verbraucher in der Region an pflanzlichen und angereicherten Produkten. Im vergangenen Jahr verzeichneten Fleischalternativen ein robustes Wachstum von 9,2 %, beflügelt durch Einzelhandelsexpansionen in China und neue Schnellverpflegungsangebote in Singapur. Unterdessen verzeichneten Milchanaloge einen Anstieg von 7,8 % und nutzten gezielt die hohen Laktoseintoleranzraten in Ostasien, die über 90 % liegen. Darüber hinaus greift der Bereich Sporternährung und Nahrungsergänzungsmittel auf Erbsen-Reis-Mischungen zurück, um allergenfreie Produkte mit vollständigen Aminosäureprofilen zu gewährleisten.

Tierfutter hat sich als das am schnellsten wachsende Endverbrauchersegment im Markt für pflanzliche Proteine etabliert, mit Projektionen, die eine CAGR von 6,81 % bis 2031 anzeigen. Dieser Wachstumsschub ist größtenteils auf Erholungsinitiativen nach der Afrikanischen Schweinepest in Vietnam und Thailand zurückzuführen. Diese Länder priorisieren jetzt kosteneffiziente pflanzliche Proteine und bewegen sich weg von ihrer traditionellen Abhängigkeit von importiertem Fischmehl. Ein solcher Wandel stärkt nicht nur die Expansion des Segments, sondern erhöht auch die Widerstandsfähigkeit der Lieferkette, indem die Abhängigkeit von den oft volatilen marinen Quellen reduziert wird. Parallel dazu wenden sich Sektoren wie Babynahrung und klinische Ernährung Soja-Erbsen-Hybriden zu, um die Einhaltung der strengen Codex-PDCAAS-Standards sicherzustellen. Diese sich entwickelnden Dynamiken unterstreichen die zentrale Rolle von Tierfutter als Mengenantreiber und zeigen gleichzeitig seine Vielseitigkeit in anderen regulierten, hochwertigen Kategorien.

Geografische Analyse

Im Jahr 2025 sicherte sich China einen dominanten Anteil von 34,05 % am asiatisch pazifischen Markt für pflanzliche Proteinzutaten. Chinas Vormachtstellung wird durch seine jährliche Schälkapazität von über 100 Millionen Tonnen und eine nahtlose Lieferkette untermauert, die Farmen im Nordosten direkt mit Küstenverarbeitern verbindet. Dieser enorme Maßstab ermöglicht es China, Sojaprotein-Isolate und texturierte Proteine kosteneffizient zu produzieren und sowohl den inländischen Bedarf als auch die Exportnachfrage zu bedienen. Darüber hinaus stärken Chinas Agrarinvestitionen, angetrieben durch Politik und seine Nähe zu großen Endverbrauchern wie Fleischanalogen und Tierfutter, seine Marktführerschaft. Insgesamt etabliert China sich als Preis- und Volumenbenchmark der Region.

Malaysia ist auf dem Weg, seine asiatisch pazifischen Wettbewerber zu übertreffen, mit einer prognostizierten CAGR von 7,23 % bis 2031. Dieser Aufschwung wird durch Halal-zertifizierte Raffinerien angetrieben, die ursprünglich für Palmöl konzipiert wurden und durch Umnutzung Einsparungen bei den Kapitalkosten von bis zu 40 % erzielen. Strategisch positioniert bedient Malaysia nicht nur die regionale Nachfrage nach Clean-Label-Proteinen, sondern exportiert auch in mehrheitlich muslimische Märkte. Mit einem Schwerpunkt auf wertschöpfender Verarbeitung verbessert Malaysia seine Margen in Sektoren wie Sporternährung und Backwarenanwendungen und positioniert sich für erhebliche Marktanteilsgewinne, da Premium-Formulierungen an Bedeutung gewinnen.

Der asiatische Markt für pflanzliche Proteinzutaten ist ein Geflecht vielfältiger Beiträge. Co-Manufacturing nimmt in Indonesien und Thailand zu, unterstrichen durch Projektgenehmigungen in Höhe von 8,2 Milliarden THB in Thailand im Jahr 2025. Indien harmonisiert seine exportorientierten Soja-Zentren in Gujarat und Maharashtra mit einem robusten inländischen Appetit auf texturiertes pflanzliches Protein, ein Zugeständnis an seine vegetarische Bevölkerung. Unterdessen verlangen Japan und Südkorea einen erheblichen Aufschlag für Bio- und Non-GMO-Produkte. Australien sticht hervor, indem es 50 % seiner Hülsenfrüchteproduktion nach Südostasien exportiert, und Vietnam entwickelt sich zu einem Nettolieferanten, gestützt durch eine neue 500.000-Tonnen-Schälanlage[3]Quelle: Australisches Exportgetreide-Innovationszentrum (Australian Export Grains Innovation Centre) "Hülsenfrüchte," aegic.org.au. Selbst kleinere Akteure wie Neuseeland und die Philippinen ziehen erste Investitionen an und erweitern die Marktlandschaft der Region.

Wettbewerbslandschaft

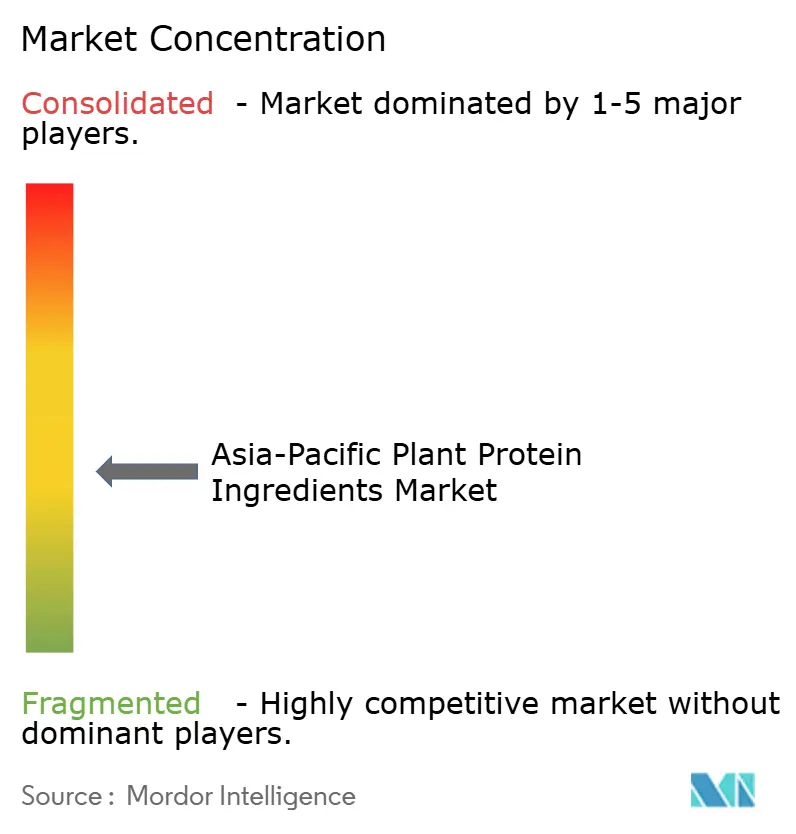

Im asiatisch pazifischen Raum weist der Markt für pflanzliche Proteinzutaten eine moderate Fragmentierung auf. Große Akteure wie Archer Daniels Midland, Cargill und Roquette nutzen globale Beschaffung und standortübergreifende Fertigung, um umfangreiche Verträge in Soja-, Erbsen-, Weizen- und Reisprotein zu erfüllen. Diese Unternehmen nutzen ihre umfangreichen Lieferketten und fortgeschrittenen Produktionsfähigkeiten, um die wachsende Nachfrage nach pflanzlichen Proteinzutaten zu decken. Während globale Akteure technologische Fortschritte nutzen, um ihren Wettbewerbsvorteil zu erhalten, profitieren regionale Spezialisten von ihrem tiefen Verständnis lokaler Märkte und Verbraucherpräferenzen.

Unternehmen wie Yantai Shuangta Food, Wilmar International und Fuji Oil zeichnen sich durch die Nutzung von Halal-Zertifizierung, vertikaler Integration und Nebenprodukt-Monetarisierung aus, was zu Margen führt, die 18 % über ihren Einzelprodukt-Pendants liegen. Halal-Zertifizierung ermöglicht diesen Unternehmen, eine breitere Zielgruppe zu bedienen, während vertikale Integration eine bessere Kontrolle über Produktionsprozesse und Kosteneffizienz sicherstellt. Darüber hinaus ermöglicht die Nebenprodukt-Monetarisierung eine maximale Ressourcennutzung und Rentabilität. Unterdessen eröffnen Burcon NutraScienes jüngste Patente aus dem Jahr 2024 zur Raps- und Sonnenblumenextraktion Möglichkeiten für die Lizenzierung in allergenfreien Formulierungen und adressieren damit die steigende Verbrauchernachfrage nach Clean-Label- und allergenfreien Produkten.

Singapurs vereinfachtes 90-Tage-Genehmigungsverfahren für neuartige Proteine hat ein aufstrebendes Präzisionsfermentations-Ökosystem mit 12 Start-ups gefördert. Diese regulatorische Effizienz fördert Innovationen und beschleunigt die Kommerzialisierung neuartiger Proteinlösungen. Gleichzeitig investieren Unternehmen in Japan und Korea in Hochfeuchtigkeitsextrusion und enzymatische Modifikationen, um Textur und Geschmack zu verbessern und die Verbrauchererwartungen an fleischähnliche Alternativen zu erfüllen. Australian Plant Proteins und Proeon Foods erschließen Premium-Nischen mit ihren Ackerbohnen- und Mungobohnenkonzentraten und erzielen Preisprämien von 25–35 % gegenüber Standard-Rohstoff-Isolaten. Diese Premium-Produkte bedienen die wachsende Nachfrage nach hochwertigen, nachhaltigen Proteinquellen. Insgesamt intensivieren diese strategischen Manöver nicht nur den Wettbewerb, sondern treiben auch Innovationen voran und stärken das langfristige Wachstum des Sektors für pflanzliche Proteinzutaten.

Marktführer im Bereich pflanzliche Proteinzutaten im asiatisch pazifischen Raum

Archer Daniels Midland Company

Fuji Oil Group

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: In einer strategischen Zusammenarbeit hat ADM gemeinsam mit Indiens Proeon Foods die Entwicklung von Reisprotein für den südasiatischen Markt vorangetrieben und dabei ADMs starke Forschungs- und Entwicklungskapazitäten mit Proeons umfangreichem Beschaffungsnetzwerk verbunden.

- April 2025: Roquette und Wilmar haben ein Joint Venture in Singapur gegründet, das sich auf die Produktion von Erbsenprotein konzentriert. Die Anlage soll im zweiten Quartal 2027 die kommerzielle Produktion aufnehmen und darauf abzielen, die wachsende globale Nachfrage nach pflanzlichen Proteinprodukten zu bedienen.

- März 2025: Im Chonburi startete Thai Gemini Food eine 60.000-Tonnen-Sojaprotein-Isolat-Produktionslinie. Diese Anlage zielt darauf ab, Lohnfertigungsverträge zu erfüllen, die vorrangig die wachsende Nachfrage nach sojabasierten Produkten in Japan und Südkorea bedienen.

Berichtsumfang des Marktes für pflanzliche Proteinzutaten im asiatisch pazifischen Raum

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein werden als Segmente nach Proteinart erfasst. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel werden als Segmente nach Endverbraucher erfasst. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea, Thailand, Vietnam werden als Segmente nach Land erfasst.| Sojaprotein |

| Erbsenprotein |

| Reisprotein |

| Weizenprotein |

| Hanfprotein |

| Kartoffelprotein |

| Sonstige pflanzliche Proteine |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen | |

| Verzehrfertige/Kochfertige Lebensmittel | |

| Snacks | |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | |

| Babynahrung und Säuglingsanfangsnahrung | |

| Sport-/Leistungsernährung | |

| Ernährung für Senioren und medizinische Ernährung |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch pazifischen Raums |

| Nach Proteinart | Sojaprotein | |

| Erbsenprotein | ||

| Reisprotein | ||

| Weizenprotein | ||

| Hanfprotein | ||

| Kartoffelprotein | ||

| Sonstige pflanzliche Proteine | ||

| Nach Endverbraucher | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen | ||

| Verzehrfertige/Kochfertige Lebensmittel | ||

| Snacks | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | ||

| Babynahrung und Säuglingsanfangsnahrung | ||

| Sport-/Leistungsernährung | ||

| Ernährung für Senioren und medizinische Ernährung | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch pazifischen Raums | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher in dem untersuchten Markt. Der Geltungsbereich schließt Hersteller aus, die flüssige oder trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts erfassten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten in dem betreffenden Land oder der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch nahezu aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carboxylsäure-Funktionsgruppen enthält und für die Synthese von Körperproteinen und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich ist. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britischer Einzelhandelsverband) |

| Brotverbesserungsmittel | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen Funktionseigenschaften, die entwickelt wurde, um die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege (Black Soldier Fly) |

| Caseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein in Weizen, Gerste und Roggen. |

| Kolostrum | Es ist eine milchähnliche Flüssigkeit, die von Säugetieren kurz nach der Geburt ausgeschieden wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockenproteinbasis | Es bezieht sich auf den Prozentsatz an „reinem Protein” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gegangen sind. |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Extrusion | Es ist der Prozess des Pressens von weichen gemischten Zutaten durch eine Öffnung in einer perforierten Platte oder Düse, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flockung | Es ist ein Verfahren, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grieß zermahlen, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schäummittel | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer Gasphase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie/Außer-Haus-Verpflegung | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen, Krankenhäuser, Kantinen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortifikation) | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in Lebensmitteln vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel wirkt, um durch Gelbildung Dicke ohne Steifigkeit zu erzeugen. |

| GHG | Treibhausgas (Greenhouse Gas) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die teilweise die Bindungen zwischen den Aminosäuren des Proteins aufbrechen und große, komplexe Proteine in kleinere Fragmente zerlegen können. Durch seine Verarbeitung ist es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus der Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es ist der gelbe Hülsenfrucht-Same der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die von 1981 bis 1996 geboren wurden. |

| Monogastrisch | Es bezeichnet ein Tier mit einem einzigen Magenkammernsystem. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere können Zellulosematerialien wie Gräser in der Regel nicht gut verdauen. |

| MPC | Milchproteinkonzentrat (Milk Protein Concentrate) |

| MPI | Milchproteinisolat (Milk Protein Isolate) |

| MSPI | Methyliertes Sojaproteinisolat (Methylated Soy Protein Isolate) |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist eine Erkrankung, bei der die Knochen brüchig und anfällig werden, typischerweise infolge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (Protein Digestibility-Corrected Amino Acid Score, PDCAAS) ist eine Methode zur Bewertung der Proteinqualität auf der Grundlage des Aminosäurebedarfs des Menschen und seiner Fähigkeit, das Protein zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in der tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in der tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein als Bindemittel gemischt wird und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC – Ready-to-Cook) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine Zubereitung oder ein Kochschritt gemäß der Packungsanweisung erforderlich ist. |

| Verzehrfertig (RTE – Ready-to-Eat) | Es bezieht sich auf ein Lebensmittelprodukt, das vorbereitet oder gekocht wurde und vor dem Verzehr weder weiterer Kochvorgänge noch Zubereitung bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzliches Fleischersatzprodukt aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat (Soy Protein Concentrate) |

| SPI | Sojaproteinisolat (Soy Protein Isolate) |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um deren ursprüngliche Textur sowie physikalische und chemische Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die zur Ergänzung der Nährstoffe in der Ernährung bestimmt sind und auf die Korrektur von Nährstoffdefiziten abzielen. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtem Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein (Textured Soy Protein) |

| TVP | Texturiertes pflanzliches Protein (Textured Vegetable Protein) |

| WPC | Molkenproteinkonzentrat (Whey Protein Concentrate) |

| WPI | Molkenproteinisolat (Whey Protein Isolate) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Entwicklung eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen