Größe und Marktanteil des UAE-Marktes für flexible Büroflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Marktes für flexible Büroflächen von Mordor Intelligence

Die Marktgröße des UAE-Marktes für flexible Büroflächen wurde im Jahr 2025 auf USD 1,12 Milliarden geschätzt und soll von USD 1,23 Milliarden im Jahr 2026 auf USD 2,01 Milliarden bis 2031 wachsen, bei einem CAGR von 10,24 % während des Prognosezeitraums (2026–2031).

Eine gesunde Nachfrage ergibt sich aus der raschen Unternehmensgründung in Freizonen, anhaltenden Zuflüssen ausländischer Direktinvestitionen und einem landesweiten Schwenk hin zu hybriden Arbeitsmodellen, die agile Belegungsmodelle begünstigen. Betreiber erweitern ihre Präsenz in Premiumtürmen in Dubai und Abu Dhabi, doch Vermieter berichten von einer sich beschleunigenden Verlagerung hin zu kleineren, vollständig möblierten Suiten, die den anfänglichen Kapitaleinsatz reduzieren und gleichzeitig Flexibilität bei Personalstärkeschwankungen bewahren. Der Wettbewerbsdruck nimmt zu, da globale Marken wie WeWork und IWG auf gut kapitalisierte regionale Spezialisten treffen, die maßgeschneiderte Ausstattungen mit Concierge-Hospitality bündeln und so die Kundenbindung in einem Markt stärken, in dem die durchschnittliche Mietdauer nur 14 Monate beträgt. Gleichzeitig erweitern staatliche Programme, die Langzeitvisa für Remote-Arbeitnehmer anbieten, in Verbindung mit Körperschaftsteuerbefreiungen in mehr als 50 Freizonenbezirken, den Zustrom internationaler Mieter.

Wichtigste Erkenntnisse des Berichts

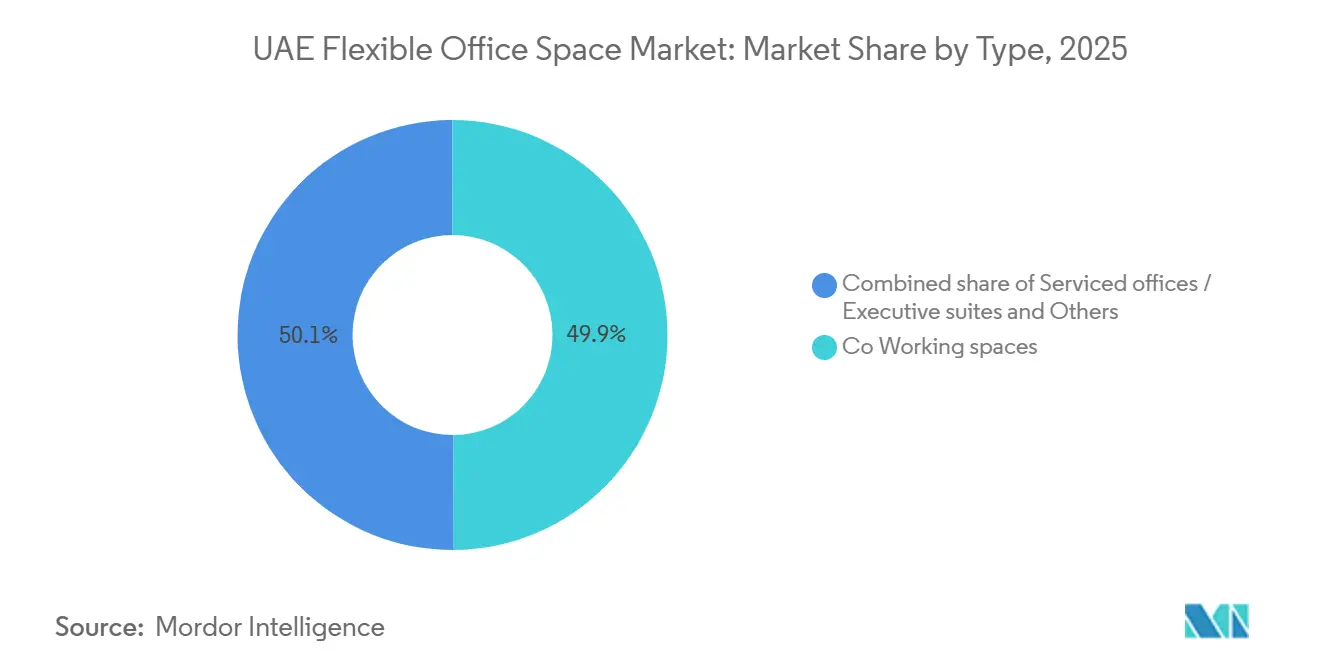

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 49,9 % auf Co-Working-Flächen im UAE-Markt für flexible Büroflächen. Servicebüros/Executive Suites werden bis 2031 voraussichtlich mit einem CAGR von 11,44 % wachsen.

- Nach Sektor entfiel im Jahr 2025 ein Anteil von 40,9 % der Marktgröße des UAE-Marktes für flexible Büroflächen auf Informationstechnologiedienstleistungen. Bank- und Finanzdienstleistungen verzeichnen mit 11,51 % den schnellsten CAGR für 2026–2031.

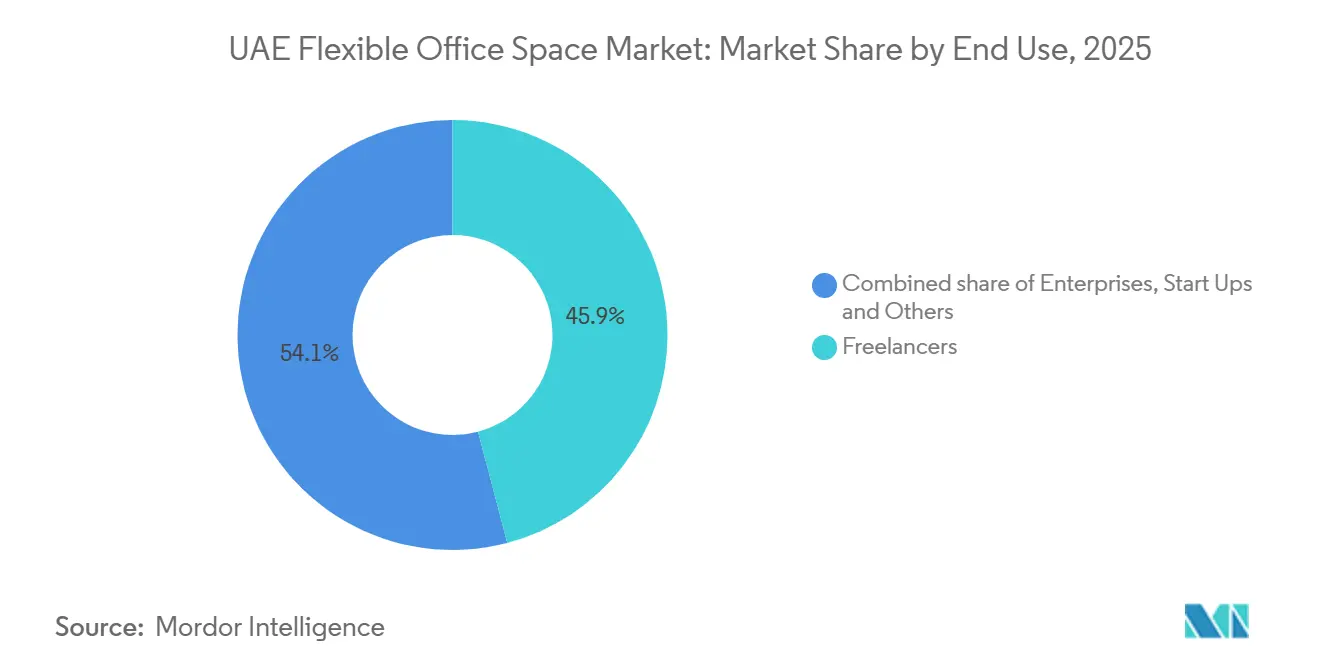

- Nach Endnutzung hielten Freiberufler im Jahr 2025 einen Anteil von 45,9 % an der Marktgröße des UAE-Marktes für flexible Büroflächen, während Start-ups mit einem CAGR von 11,71 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Stadt trug Dubai im Jahr 2025 einen Marktanteil von 67 % am UAE-Markt für flexible Büroflächen bei, während Sharjah im Prognosezeitraum einen CAGR von 12,08 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im UAE-Markt für flexible Büroflächen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensweite Einführung hybrider Arbeitsmodelle erhöht die Nachfrage nach flexiblen Bürolösungen | +2.8% | Global, mit beschleunigter Akzeptanz in den Geschäftsvierteln von Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen und Freizonenpolitiken fördern die Expansion flexibler Arbeitsflächen | +2.5% | National, mit den stärksten Zuwächsen in Dubai, Abu Dhabi und ausgewiesenen Freizonen | Mittelfristig (2–4 Jahre) |

| Steigende ausländische Geschäftszuflüsse treiben die Nachfrage nach kurzfristigen und skalierbaren Büroflächen | +2.2% | National, mit frühen Zuwächsen in Dubai, gefolgt von Abu Dhabi und Sharjah | Kurzfristig (≤ 2 Jahre) |

| Dubai und Abu Dhabi positionieren sich als Premiumzentren für Anbieter flexibler Büroflächen | +1.9% | Kerngeschäftsviertel von Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für vollständig servicierte und technologiegestützte Arbeitsflächen unterstützt das Marktwachstum | +1.6% | Global, mit Ausstrahlungseffekten auf die UAE-Premiumbürostandorte | Mittelfristig (2–4 Jahre) |

| Visa für digitale Nomaden und Aufenthaltsprogramme für Remote-Arbeitnehmer ziehen internationale Nutzer flexibler Arbeitsflächen an | +1.4% | National, mit frühen Zuwächsen in Dubai, Abu Dhabi und Sharjah sowie Co-Working-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensweite Einführung hybrider Arbeitsmodelle erhöht die Nachfrage nach flexiblen Bürolösungen

Multinationale Unternehmen formalisierten geteilte Wochenarbeitspläne, um feste Immobilienkosten zu senken, insbesondere nachdem Abu Dhabis Beschäftigungsreform von 2025 hybride Vereinbarungen ausdrücklich legalisierte. Finanzdienstleistungs- und Beratungsunternehmen, die traditionell gegenüber gemeinsam genutzten Umgebungen zurückhaltend waren, mieten nun private Suiten in freizonenzertifizierten Gebäuden mit biometrischem Zugang und getrennten Netzwerken. Technologieunternehmen bleiben die größte Mietergruppe, doch die Unternehmensnachfrage diversifiziert sich und schafft einen zweigeteilten Markt aus kostengetriebenen Hot Desks und compliance-getriebenen privaten Etagen. Betreiber, die frühzeitig in die ISO-27001-Datensicherheitszertifizierung und ein standortinternes SOC-Monitoring investiert haben, erzielen nun Unternehmensaufschläge. Flexible Mietklauseln, die auf projektbasierte Personalzyklen abgestimmt sind, stärken die Kundenbindung bei beschaffungsorientierten Unternehmensmietern zusätzlich.

Staatliche Initiativen und Freizonenpolitiken fördern die Expansion flexibler Arbeitsflächen

Eine Reformwelle zwischen 2024 und 2026 beseitigte veraltete Beschränkungen für ausländisches Eigentum, verkürzte die Unternehmensregistrierungszeiten erheblich und bündelte Büropakete mit Visa und Bankeinführungen. Das Dubai Multi Commodities Centre und der Abu Dhabi Global Market konkurrieren nun auf der Grundlage von Arbeitsflächenqualität statt Lizenzgebühren, was Betreiber dazu veranlasst, Mentoring, Accelerator-Zugang und sektorspezifische Veranstaltungen auf einfache Schreibtischmieten aufzusetzen. Die Straßen- und Verkehrsbehörde ging 2024 noch einen Schritt weiter, indem sie Co-Working-Lounges innerhalb der Burjuman-Metrostation eröffnete und damit signalisierte, dass die Behörden flexible Arbeitsflächen als Teil der öffentlichen Infrastruktur betrachten.[1]Straßen- und Verkehrsbehörde Dubai, "RTA eröffnet Metro-Co-Working-Hubs," rta.ae Zusammen verkürzten diese Maßnahmen die Zyklen von der Gründung bis zum Betrieb von Monaten auf Wochen und leiteten eine stetige Pipeline neuer Mieter in flexible Büros. Da die Freizonenzentren für alle Behördengänge ausgereifter werden, sind Betreiber, die Compliance-, Rechts- und Markteintrittsunterstützung integrieren können, in der Lage, dauerhafte, margenstarke Verträge zu gewinnen.

Steigende ausländische Geschäftszuflüsse treiben die Nachfrage nach kurzfristigen und skalierbaren Büroflächen

Greenfield-Auslandsdirektinvestitionen erreichten im Jahr 2025 USD 33,2 Milliarden über 1.491 Projekte, wobei 418 als Unternehmensdienstleistungsgeschäfte eingestuft wurden, die zu schlüsselfertigen Büros tendieren. Astrolabs nutzte dies, indem Co-Working-Mitgliedschaften mit Beratungsleistungen für den Markteintritt in Saudi-Arabien gebündelt wurden, wodurch der Arbeitsbereich als Sprungbrett statt als Gemeinkosten positioniert wurde. Ähnliche Kooperationen zwischen Betreibern, Banken und Freizonen verkürzen die Vorlaufzeiten für den Markteintritt und steigern die Schreibtischauslastungsraten. Da die Lizenzierungsreformen fortschreiten, priorisieren eingehende Unternehmen Agilität und Ökosystemzugang gegenüber niedrigen Mieten, was die Premiumauslastung selbst inmitten breiterer wirtschaftlicher Zyklen antreibt. Frühe Betreiber, die Bank- und Regulierungspartnerschaften sichern, gewinnen eine dauerhafte Pipeline ausländischer Marktteilnehmer.

Dubai und Abu Dhabi positionieren sich als Premiumzentren für Anbieter flexibler Büroflächen

Erstklassige Adressen im Dubai International Financial Centre (DIFC) wurden im Jahr 2025 nach Währungsumrechnung für USD 109–116 pro Quadratfuß vermietet, während Al Maryah Island in Abu Dhabi durchschnittlich USD 49–71 pro Quadratfuß erzielte, was den Reputationsaufschlag von Freizonenstandorten unterstreicht. WeWork vertiefte seinen Fußabdruck bei Hub71 in Abu Dhabi und siedelte sich gemeinsam mit Risikokapitalfonds und Regulierungsbehörden an. Die Ökosystemdichte treibt die Preissetzungsmacht stärker als die Ausstattung, da die Nähe zu Acceleratoren und Staatsfonds die Fundraising-Zyklen von Start-ups verkürzt und den Dealflow für Finanziers beschleunigt. Zukünftiges Angebot, wie das für das Ende des Jahrzehnts geplante DIFC-Zabeel-Viertel im Wert von USD 5,4 Milliarden, wird Finanzmieter weiter bündeln und die Nachfrage nach markierten flexiblen Suiten steigern.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den Ölzyklus bedingte wirtschaftliche Volatilität beeinträchtigt die Unternehmensausgaben für flexible Büromietverträge | -1.5% | National, mit erhöhter Sensitivität in Abu Dhabi und energiebezogenen Sektoren | Langfristig (≥ 4 Jahre) |

| Hohe Mietkosten in erstklassigen Geschäftsvierteln schränken die Erschwinglichkeit für kleinere Unternehmen ein | -1.2% | Erstklassige Geschäftsviertel in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Hohe Marktkonzentration in Dubai verlangsamt die Einführung flexibler Büros in kleineren Emiraten | -0.9% | Sharjah, Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain | Mittelfristig (2–4 Jahre) |

| Schwache Anbindung an den öffentlichen Nahverkehr zu aufstrebenden Vorstadtstandorten verringert die Zugänglichkeit und Nachfrage | -0.8% | Aufstrebende Vorstadt- und Sekundärstandorte in allen Emiraten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den Ölzyklus bedingte wirtschaftliche Volatilität beeinträchtigt die Unternehmensausgaben für flexible Büromietverträge

Historische Abschwungphasen verdeutlichen eine klare Korrelation zwischen dem Einbruch der Rohölpreise und aufgeschobenen Immobilienentscheidungen in den Bereichen Energie, Bau und Bankwesen. Während des Abschwungs von 2014–2016 sanken die durchschnittlichen Unternehmensabschlussgrößen in Dubai von 14.500 Quadratfuß auf 5.900 Quadratfuß, während Vermietungen über 10.000 Quadratfuß von 30 % auf unter 12 % aller Transaktionen zurückgingen. Der doppelte Schock von COVID-19 im Jahr 2020 und dem Einbruch des Brent-Rohölpreises auf USD 28 pro Barrel veranlasste ADNOC, innerhalb seines Auftragnehmer-Ökosystems Kosteneinsparungen von USD 2 Milliarden anzuordnen und letztendlich 5.000 Stellen abzubauen, was zu einem Leerstandsanstieg von 9 % bei erstklassigen Büroflächen in Abu Dhabi führte. Obwohl sich der Brent-Preis im Jahr 2025 über USD 69 stabilisierte, liegen die Terminkurven für 2026 im Durchschnitt nur bei USD 63,6, was auf Vorstandsebene zu Vorsicht gegenüber langfristigen Belegungsverpflichtungen führt. Diese Sensitivität erzeugt eine strukturelle Tendenz zu kürzeren Mietverträgen und erhöht die Umsatzvolatilität für Betreiber, die in ölgebundenen Mikromärkten verankert sind.

Hohe Mietkosten in erstklassigen Geschäftsvierteln schränken die Erschwinglichkeit für kleinere Unternehmen ein

Die Spitzenmieten für erstklassige Büroflächen innerhalb von DIFC und ADGM lagen im Jahr 2025 durchschnittlich bei USD 65 pro Quadratfuß, ein Anstieg von 7 % gegenüber dem Vorjahr trotz einer allgemeinen regionalen Abschwächung. Während Unternehmensmieter den Aufschlag im Austausch für Prestige und Nähe zu Regulierungsbehörden akzeptieren, sehen sich Freiberufler und Frühphasen-Unternehmen mit Margeneinbußen konfrontiert. Betreiber geben einen Teil der Mietinflation über höhere Nebenkostenanteile weiter, was die Gesamtkosten pro Schreibtisch auf USD 580 pro Monat treibt, deutlich über dem GCC-Durchschnitt von USD 420. Kostensensible Nutzer weichen daher auf sekundäre Standorte wie Barsha Heights oder Al Quoz aus, wo die Bruttomieten 30–40 % niedriger sind, die Anbindung an den öffentlichen Nahverkehr jedoch schwächer ist. Dauerhaft hohe CBD-Mieten werden die Durchdringungsraten bei budgetbeschränkten Kundensegmenten begrenzen und das Gesamtwachstum des UAE-Marktes für flexible Büroflächen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Servicierte Suiten boomen, da mittelständische Unternehmen Privatsphäre suchen

Co-Working erfasste im Jahr 2025 einen Marktanteil von 49,9 % am UAE-Markt für flexible Büroflächen, gestützt durch Freiberufler und Remote-Fachkräfte, die kostengünstige Monatspläne und eine kollaborative Atmosphäre schätzen. Servicebüros und Executive Suites werden jedoch mit einem CAGR von 11,44 % bis 2031 am schnellsten wachsen, da mittelgroße Unternehmen und regionale Hauptsitze schlüsselfertige Privatsphäre ohne Kapitalaufwand bevorzugen. Die Nachfrage konzentriert sich auf Premiumadressen innerhalb von DIFC und ADGM, wo compliance-sensible Branchen die Nähe zu Regulierungsbehörden und Datensicherheitsanforderungen erfüllen müssen. Die Marktgröße des UAE-Marktes für flexible Büroflächen für private Suiten wird voraussichtlich stetig wachsen, da Betreiber ganze Etagen in modulare Cluster umgestalten, die innerhalb von 48 Stunden unterteilt oder zusammengelegt werden können – eine Agilität, mit der traditionelle Vermieter kaum mithalten können. Das 2025 eingeführte Hauptsitzprodukt von IWG veranschaulicht diesen Wandel mit Grundrissen, die für 10-Gbps-Konnektivität, biometrischen Zugang und einen dedizierten Empfang vorkonfiguriert sind und es Mietern ermöglichen, innerhalb einer Woche einzuziehen.

Betreiber sehen sich mit wachsenden Margenunterschieden konfrontiert. Hot-Desk-Co-Working bleibt preiselastisch, mit Tagespässen von rund USD 10 nach Umrechnung, während markierte private Räume mehr als USD 1.400 pro Arbeitsplatz erzielen. Diese Kluft fördert Doppelmarkensstrategien, wobei Regus und Spaces auf kostensensible Freiberufler abzielen, während Headquarters und The Executive Centre sich auf Unternehmenskunden konzentrieren. Belegungsanalysen ermöglichen dynamische Preisgestaltung; wenn Sensoren eine Unterauslastung am Wochenende erkennen, veröffentlichen Betreiber vergünstigte Pässe über mobile Apps, um freie Kapazitäten zu monetarisieren. Im Zeitraum 2026–2031 wird der Marktanteil des UAE-Marktes für flexible Büroflächen bei Open-Plan-Co-Working voraussichtlich leicht zurückgehen, da datenschutzbewusste mittelständische Unternehmen ihre Mitarbeiterzahl erhöhen, doch die absoluten Schreibtischzahlen in Gemeinschaftsbereichen werden angesichts des allgemeinen Marktaufwärtstrends weiter wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: BFSI-Einführung beschleunigt sich innerhalb finanzieller Freizonen

Informationstechnologie und IT-gestützte Dienstleistungen kontrollierten im Jahr 2025 40,9 % der Sektornachfrage und unterstreichen damit ihre Remote-fähigen Arbeitsabläufe und globalen Kundenstämme. Bank-, Finanzdienstleistungs- und Versicherungssektor ist auf dem Weg zu einem CAGR von 11,51 % bis 2031, dem schnellsten aller Branchen, da ausländische Banken und Fintech-Start-ups innerhalb regulatorischer Sandboxen bei ADGM und DIFC gemeinsam angesiedelt werden. Die dem BFSI-Sektor zugewiesene Marktgröße des UAE-Marktes für flexible Büroflächen wird daher wachsen, unterstützt durch Sandbox-Ausnahmeregelungen, die es Start-ups ermöglichen, Produkte unter erleichterten Kapitalvorschriften zu testen und gleichzeitig auf Beratungskliniken in denselben Gebäuden zuzugreifen. Betreiber, die ISO-22301-Normen für Geschäftskontinuität erfüllen und segregierte Netzwerk-VLANs anbieten, erzielen Premiummietpreise von compliance-intensiven Kunden.

Sektorübergreifende Befruchtung vertieft den Ökosystemwert. Technologieberatungsunternehmen bündeln sich in der Nähe von Banken, um digitale Kernsanierungen anzubieten, Anwaltskanzleien gewinnen Nähe zu Deal-Pipelines, und Wirtschaftsprüfungsgesellschaften sichern Prüfungsaufträge – alles innerhalb desselben flexiblen Campus. Diese Agglomeration stärkt die Mieterbindung, da ein Fintech-Unternehmen, das mit vier Hot Desks beginnt, oft innerhalb eines Jahres auf eine private Suite mit 20 Arbeitsplätzen aufrüstet und so den Lifetime Value des Betreibers steigert. Gezielte Community-Programme, wöchentliche RegTech-Frühstücksbriefings, AML-Workshops (Anti-Geldwäsche) oder Tokenisierungsdemos dienen als Einnahmequelle außerhalb der Miete und festigen die Marktführerschaft. Folglich wird der dem compliance-getriebenen Sektor zuzurechnende Marktanteil des UAE-Marktes für flexible Büroflächen steigen, auch wenn die absolute IT-Mitarbeiterzahl hoch bleibt.

Nach Endnutzer: Venture-finanzierte Start-ups setzen auf die nächste Wachstumswelle

Freiberufler hielten im Jahr 2025 einen Belegungsanteil von 45,9 %, da Designer, Berater und Content-Ersteller von Aufenthaltsvisa für Remote-Arbeitnehmer und der Dynamik der Gig-Economy profitierten. Start-ups und andere aufstrebende Unternehmen werden bis 2031 mit einem CAGR von 11,71 % am schnellsten wachsen, angetrieben durch Acceleratoren von Staatsfonds und Risikokapital auf der Suche nach regionalen Technologieinvestitionen. Die venture-finanzierten Unternehmen zugewiesene Marktgröße des UAE-Marktes für flexible Büroflächen wächst parallel zu den Seed-Runden-Ticketgrößen, die laut Hub71-Angaben im Jahr 2025 auf einen Median von USD 1,1 Millionen gestiegen sind. Betreiber unterstützen dies durch Scale-up-Pfade, bei denen kleine Teams innerhalb desselben Gebäudes in maßgeschneiderte Halbetagen-Suiten wechseln können. Subventionierte Pakete wie Hub71's 100%iger Mieterlass im ersten Jahr senken die Innovationskosten weiter und beschleunigen die Einführung.

Abwanderungsrisiken unterscheiden sich je nach Kohorte. Freiberufler zeigen eine monatliche Volatilität, die an Vertragspipelines gebunden ist, während finanzierte Start-ups nach Erreichen der Produkt-Markt-Passung oft 12- bis 24-monatige Laufzeiten vereinbaren. Die Unternehmensnachfrage treibt Multi-City-Zugangspässe voran, die mit HR-Mobilitätsrichtlinien übereinstimmen. Anbieter segmentieren ihr Angebot mit abendlichen „Moonlighter”-Mitgliedschaften für Nebenjob-Arbeitnehmer, Wachstumspaketen für Series-A-Unternehmen, die AWS-Credits und UX-Mentoring umfassen, sowie Unternehmens-Pässen, die globalen Schreibtischzugang bieten. Dieser maßgeschneiderte Mix maximiert den Schreibtischertrag und puffert Makroschocks ab, was die Marktanteilsposition diversifizierter Betreiber im UAE-Markt für flexible Büroflächen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai erfasste im Jahr 2025 einen Marktanteil von 67,0 % am UAE-Markt für flexible Büroflächen. Dubais Dominanz ergibt sich aus seiner Drei-Flughafen-Konnektivität, liberalen Visaregimen und dem dichten Cluster aus Finanz-, Medien- und Technologiefreizonen, was im Jahr 2026 in eine belastbare Pipeline globaler Hauptsitzmandate und Risikokapitalfinanzierungen mündet.[2]Dubai International Financial Centre, "Jahresbericht 2025," difc.ae. IWG allein betreibt 30 Standorte in Dubai, mit Tagesbüros ab USD 10 und privaten Suiten im DIFC zu USD 1.441 pro Arbeitsplatz, was die Bandbreite der Preisstufen verdeutlicht. Ergänzende öffentliche Initiativen, wie Co-Working-Lounges in Metrostationen, integrieren Arbeitsflächen in den täglichen Pendelverkehr und verbessern die Konnektivität auf der letzten Meile. Abu Dhabi nutzt die Unterstützung durch Staatsfonds und den Common-Law-Rahmen des ADGM, um Vermögensverwalter anzuziehen, mit 27 IWG-Standorten, die Preise 15–20 % unter dem Niveau Dubais bieten und dennoch vergleichbare erstklassige Ausstattungen aufweisen. Der Schritt des Emirats im Jahr 2025, hybrides Arbeiten zu kodifizieren, schuf regulatorische Klarheit und stärkte die Nachfrage in compliance-intensiven Sektoren.

Sharjah wird voraussichtlich mit einem CAGR von 12,08 % bis 2031 am schnellsten wachsen. Sharjah gewinnt als kostenoptimierter Knotenpunkt im UAE-Markt für flexible Büroflächen an Aufmerksamkeit, mit Flächenmieten, die oft 30 % unter dem Dubais Durchschnitt liegen, und einer wachsenden Anzahl von Gesundheits- und Bildungsmietern, die die Nachfrage verankern. Ras Al Khaimah und Ajman sind noch im Entstehen, werben aber durch Landvergaben und Anreize für gemischte Nutzung um Betreiber, wie das Ende 2024 angekündigte Coliving-Co-Working-Projekt mit 233 Einheiten zeigt.[3]RAK Properties, "HIVE Coliving Pressemitteilung 2024," rakproperties.ae Obwohl logistische Verbindungen und Ökosystemdichte hinter Dubai zurückbleiben, können Erstmover Standards setzen und die Loyalität lokaler KMU gewinnen, die zuvor emiratsübergreifend pendelten. Insgesamt mindert die geografische Diversifizierung das Mietinflationsrisiko und positioniert Betreiber, um unterversorgte Industriecluster zu erschließen, da hybrides Arbeiten in der breiteren Wirtschaft Einzug hält.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei IWG und WeWork die größten markierten Präsenzen halten, jedoch agilen regionalen Spezialisten gegenüberstehen, die sich durch Ökosystempartnerschaften statt durch bloße Schreibtischanzahl differenzieren. Einheimische Betreiber wie Astrolabs, Letswork und Nasab wandeln sich von reinen Flächenanbietern zu Markteintrittsplattformen und erzielen Nebeneinnahmen aus Unternehmensregistrierung, Saudi-Iqama-Vermittlung oder kuratierten Netzwerkprogrammen.

Technologie ist zu einem wichtigen Wettbewerbsfeld geworden, wobei Anbieter IoT-Sensoren und KI-Dashboards einbetten, um Energieeinsparungen und Belegung zu verfolgen und die ESG-Berichterstattungsanforderungen von Fortune-500-Mietern zu unterstützen. Strategische Allianzen, wie der IoT-Rollout von InfraX–Zoho und das Metro-Co-Working-Projekt der Straßen- und Verkehrsbehörde, verwischen die Grenzen zwischen öffentlicher Infrastruktur und kommerziellem Arbeitsraum und erhöhen die Eintrittsbarrieren für Neueinsteiger ohne starke Technologieintegration oder politische Partnerschaften.

Chancen in weißen Flecken bestehen weiterhin in Vorstadtkorridoren und Freizonen, die Fertigungs-, Logistik- und Energiecluster bedienen. Anbieter, die mit hybriden Wohn-Arbeitsraum-Konzepten experimentieren, wie das Coliving-Projekt in Ras Al Khaimah, könnten latente Nachfrage unter digitalen Nomaden und projektbasierten Beratern erschließen, die gebündelte Lebenshaltungskosten suchen. Die nächste Konsolidierungswelle des Marktes wird voraussichtlich auf Akquisitionen von Einzelstandort-Boutiquen mit verteidigbaren Community-Nischen hinauslaufen, die es Skalenplattformen ermöglichen, kuratierte Mitgliedschaften hinzuzufügen, ohne den Markenwert zu verwässern.

Branchenführer im UAE-Markt für flexible Büroflächen

WeWork

Regus Group

Letswork

Nook

Nasab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Wirtschaftsentwicklungsministerium Abu Dhabis vereinfachte die Visaregeln für Remote-Arbeit und reduzierte den Papierkram für ausländische Fachkräfte mit einem monatlichen Einkommen von USD 3.500.

- August 2025: IWG eröffnete drei Hauptsitzzentren in Dubais Jumeirah Lakes Towers und Dubai Investment Park und richtet sich mit privaten Suiten und IT auf Unternehmensebene an mittelständische Unternehmen.

- Juni 2025: Astrolabs kooperierte mit der Saudi Awwal Bank, um Co-Working-Mitgliedschaften mit der Gründung von Unternehmen in Saudi-Arabien und Bankdienstleistungen zu bündeln.

- April 2025: Der Abu Dhabi Global Market änderte die Beschäftigungsregeln, um hybrides und Remote-Arbeiten ausdrücklich zu erlauben, was die Nachfrage nach flexiblen Büros bei regulierten Unternehmen ankurbelte.

Berichtsumfang des UAE-Marktes für flexible Büroflächen

| Co-Working-Fläche |

| Servicebüros/Executive Suites |

| Sonstige (Hybrid, virtuelles Büro) |

| Informationstechnologie (IT und IT-gestützte Dienstleistungen) |

| BFSI (Bank-, Finanzdienstleistungs- und Versicherungssektor) |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Andere Emirate (Ajman, Ras Al Khaimah, Fujairah, Umm Al Quwain) |

| Nach Typ | Co-Working-Fläche |

| Servicebüros/Executive Suites | |

| Sonstige (Hybrid, virtuelles Büro) | |

| Nach Sektor | Informationstechnologie (IT und IT-gestützte Dienstleistungen) |

| BFSI (Bank-, Finanzdienstleistungs- und Versicherungssektor) | |

| Unternehmensberatung & professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Stadt | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Andere Emirate (Ajman, Ras Al Khaimah, Fujairah, Umm Al Quwain) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Einnahmen aus flexiblen Büroflächen in den UAE bis 2031 sein?

Die Einnahmen werden voraussichtlich bis 2031 USD 2,01 Milliarden erreichen, was einem CAGR von 10,24 % ab 2026 entspricht.

Welches Arbeitsflächenformat wächst am schnellsten?

Servicebüros/Executive Suites werden bis 2031 voraussichtlich mit einem CAGR von 11,44 % wachsen, da mittelgroße Unternehmen schlüsselfertige Privatsphäre suchen.

Warum zieht Sharjah Betreiber flexibler Büros an?

Sharjah kombiniert um 30 % niedrigere Büromieten als Dubai, aufgewertete Freizonen und die Nähe zu wichtigen Logistikkorridoren, was einen CAGR-Ausblick von 12,08 % unterstützt.

Wie beeinflussen staatliche Maßnahmen die Nachfrage?

Freizonenreformen und Visa für Remote-Arbeitnehmer reduzieren den Gründungsaufwand und erweitern die Mieterbasis auf Start-ups, Freiberufler und ausländische Projektteams.

Welche Technologien gestalten das Arbeitsflächenangebot neu?

IoT-Sensoren, KI-gestützte Belegungsanalysen und cloudbasierte Zugangskontrolle verlagern das Modell hin zu Servicevereinbarungen über Energieeffizienz und Datensicherheit.

Seite zuletzt aktualisiert am: