Größe und Marktanteil des Menopause-Marktes in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.15 Milliarden US-Dollar |

| Marktgröße (2026) | 6.41 Milliarden US-Dollar |

| Marktgröße (2031) | 8.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

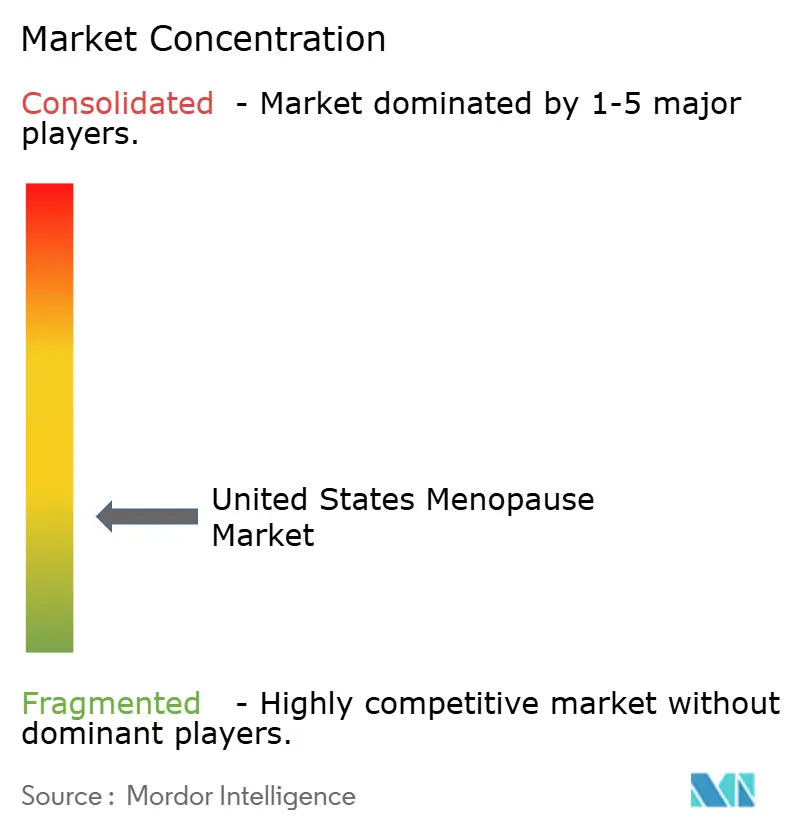

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Menopause-Marktes in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Menopause-Marktes in den Vereinigten Staaten wird voraussichtlich von 6,15 Milliarden USD im Jahr 2025 auf 6,41 Milliarden USD im Jahr 2026 steigen und bis 2031 8,03 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,61 % über den Zeitraum 2026–2031 entspricht.

Der Menopause-Markt in den Vereinigten Staaten wird durch eine stetige Nachfrage gestützt, da jährlich fast 1,3 Millionen Frauen in den Vereinigten Staaten in die Menopause eintreten und täglich rund 6.000 Frauen diese Schwelle überschreiten. Diese Nachfragebasis wird bei der Suche nach Behandlungen aktiver, da die Menopauseversorgung in klinischen Umgebungen und in öffentlichen Gesundheitsgesprächen offener diskutiert wird. Das Verschreibungsvertrauen hat sich ebenfalls verbessert, nachdem die FDA im November 2024 die langjährige Schwarze-Kasten-Warnung für Hormontherapien in den Wechseljahren aufgehoben und im Juli 2025 ein formelles Expertengremium zur Hormonersatztherapie abgehalten hat. Ein großer Anteil symptomatischer Frauen bleibt nach wie vor unbehandelt, was Raum für weitere Konversionen über verschreibungspflichtige, rezeptfreie und digital gestützte Versorgungsmodelle lässt. Der Menopause-Markt in den Vereinigten Staaten erlebt auch einen stärkeren Wettbewerb durch Pharmaunternehmen, Anbieter virtueller Versorgung und Verbraucher-Wellnessmarken, auch wenn anhaltende Sicherheitsbedenken, Erstattungshürden für neuere Therapien und Kostendruck bei Vorleistungen das Adoptionsniveau weiterhin mäßigen.

Wichtigste Erkenntnisse des Berichts

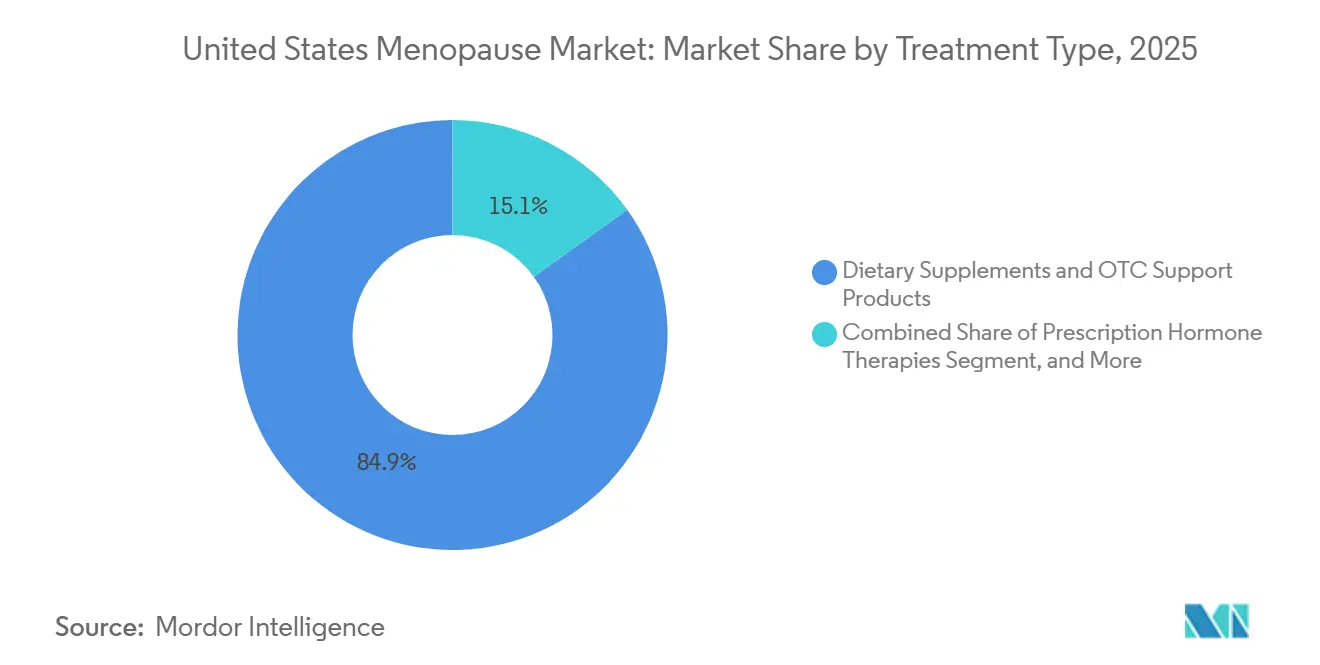

- Nach Behandlungsart führten Nahrungsergänzungsmittel und rezeptfreie Unterstützungsprodukte im Jahr 2025 mit einem Anteil von 84,87 %, während verschreibungspflichtige nicht-hormonelle Therapien bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 5,06 % wachsen werden.

- Nach primärem Symptomfokus entfielen auf vasomotorische Symptome im Jahr 2025 53,83 % des Marktanteils, während das urogenitale Syndrom der Menopause bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

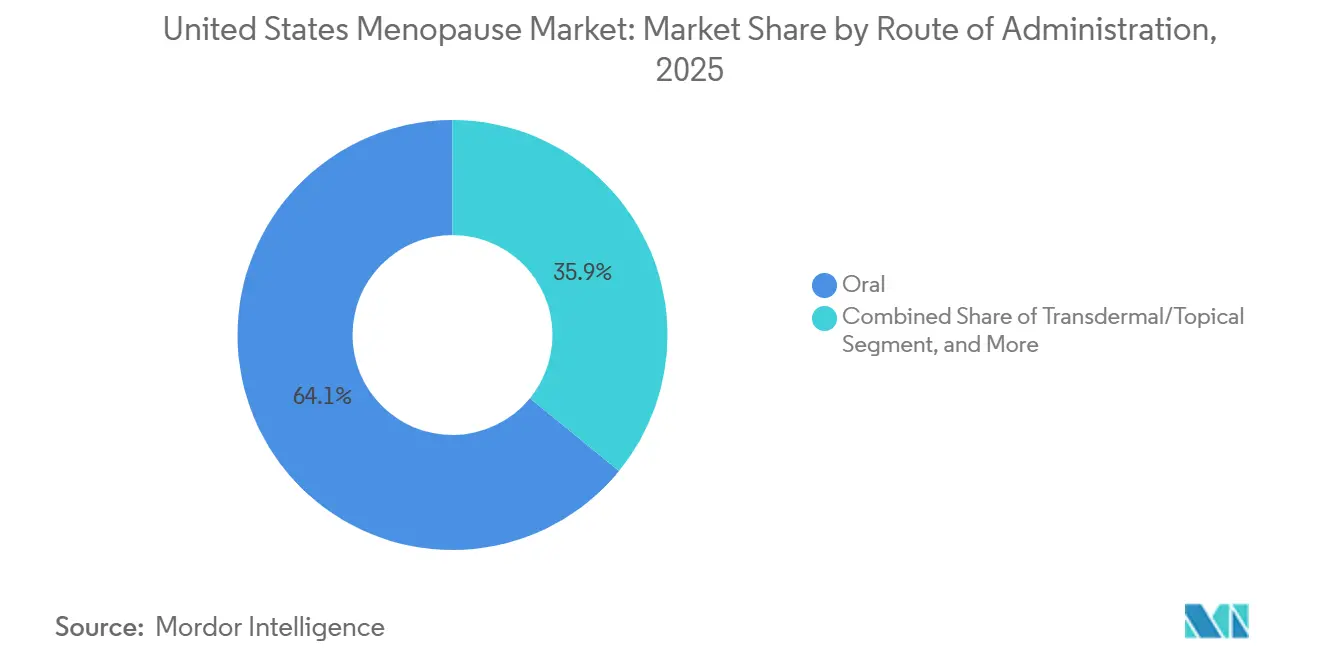

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 64,12 %, während transdermale und topische Verabreichung bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen wird.

- Nach Vertriebskanal behielten Einzelhandelsapotheken und Drogerien im Jahr 2025 einen Anteil von 47,23 %, während Online-Apotheken und Direktvertriebsplattformen bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Menopause-Markt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Große symptomatische weibliche Kohorte, die in die Menopause eintritt | +1.2% | National, mit erhöhter Konzentration in Sun-Belt-Staaten wie Florida, Texas und Arizona sowie in Küstenmetropolen | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Entstigmatisierung der Menopauseversorgung | +0.9% | National, verstärkt in städtischen und vorstädtischen Märkten mit hoher Telemedizin-Durchdringung | Mittelfristig (2–4 Jahre) |

| Innovation bei nicht-hormonellen verschreibungspflichtigen Therapien | +1.0% | National, mit schnellerer Akzeptanz in Staaten mit höherer Gynäkologendichte wie New York, Kalifornien und Massachusetts | Mittelfristig (2–4 Jahre) |

| Präferenz für hormonfreie und natürliche Symptomlinderung | +0.7% | National, am stärksten in Märkten an der Westküste und im pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Große unbehandelte Bevölkerung mit Konversionspotenzial | +0.6% | National, wobei ländliche und unterversorgte Märkte die größte Konversionsmöglichkeit darstellen | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte und virtuelle Menopauseversorgung | +0.5% | National, konzentriert in Staaten mit großen selbstversicherten Arbeitgeberbasen wie New York, Kalifornien, Texas und Illinois | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Große symptomatische weibliche Kohorte, die in die Menopause eintritt

Der Menopause-Markt in den Vereinigten Staaten wird durch eine dichte demografische Welle gestützt, da späte Baby-Boomer und frühe Generation-X-Frauen gleichzeitig die Menopause durchlaufen. Das Land verzeichnet jährlich fast 1,3 Millionen neue Menopause-Eintritte, was den Versorgungspool auch dann weiter wachsen lässt, wenn die allgemeinen Gesundheitsausgaben vorsichtiger werden. Diese Bevölkerungsgruppe tritt mit größerer Vertrautheit mit digitalen Versorgungstools und einer stärkeren Bereitschaft, Behandlungen einzufordern, anstatt Symptome ohne Unterstützung zu akzeptieren, in die Menopause ein. Diese Kombination erhöht die Wahrscheinlichkeit einer multimodalen Versorgung – einschließlich Nahrungsergänzungsmitteln, Verschreibungen und virtuellen Konsultationen – anstatt einer einmaligen Symptombehandlung. Das Ergebnis ist eine dauerhafte Nachfragebasis für den Menopause-Markt in den Vereinigten Staaten, die stärker an der Bevölkerungsstruktur und der Symptombelastung als an diskretionären Ausgaben ausgerichtet ist.

Wachsendes Bewusstsein und Entstigmatisierung der Menopauseversorgung

Der Menopause-Markt in den Vereinigten Staaten profitiert von einer deutlichen Veränderung in der Art und Weise, wie die Menopause am Arbeitsplatz, in Kliniken und über Verbraucher-Gesundheitskanäle diskutiert wird. Das Bewusstsein verbessert sich durch Arbeitgeberaufklärung, Interessenvertretung für die Frauengesundheit und einen breiteren medialen Fokus auf Symptome, die in der Vergangenheit oft heruntergespielt wurden. Die Gesellschaft für Frauengesundheitsforschung stellte fest, dass 64 % der Beschäftigten menopausebezogene Leistungen am Arbeitsplatz wünschen, was zeigt, dass die Behandlungsnachfrage nun auch in Arbeitgeberumgebungen sowie in Arztpraxen sichtbar ist.[1]Gesellschaft für Frauengesundheitsforschung, „Fahrplan zu menopausefreundlichen Arbeitsplätzen”, Gesellschaft für Frauengesundheitsforschung, swhr.org Diese Veränderung ist besonders wichtig in Bereichen wie dem urogenitalen Syndrom der Menopause, Schlafstörungen und Stimmungssymptomen, bei denen Frauen die Versorgung oft verzögern oder das Thema überhaupt nicht ansprechen. Das Expertengremium der FDA vom Juli 2025 verlieh der aktiven Behandlung durch seinen direkten Fokus auf die Kommunikation von Risiken und Nutzen der Hormontherapie weitere Legitimität.

Innovation bei nicht-hormonellen verschreibungspflichtigen Therapien

Der Menopause-Markt in den Vereinigten Staaten wird durch eine neue verschreibungspflichtige Klasse umgestaltet, die Frauen eine Alternative zur Hormontherapie bei vasomotorischen Symptomen bietet. Die Zulassung von Fezolinetant im Jahr 2023 und Elinzanetant im Oktober 2025 etablierte die Neurokinin-Rezeptor-Zielsteuerung als führenden nicht-hormonellen Arzneimittelweg in diesem Bereich.[2]Bayer AG, „Lynkuet® (Elinzanetant), der erste und einzige Neurokinin-1- und Neurokinin-3-Rezeptorantagonist, erhält FDA-Zulassung für moderate bis schwere Hitzewallungen aufgrund der Menopause”, Bayer, bayer.com Bayer positionierte Elinzanetant als ersten dualen NK1- und NK3-Rezeptorantagonisten in den Vereinigten Staaten, gestützt auf Phase-3-OASIS-1-, -2- und -3-Daten, die bedeutsame Reduktionen in der Häufigkeit und Schwere moderater bis schwerer Hitzewallungen über kurze und längere Behandlungszeiträume zeigten. Astellas demonstrierte auch die kommerzielle Zugkraft dieser Klasse, als VEOZAH im Geschäftsjahr 2025 einen globalen Umsatz von 46,6 Milliarden JPY bzw. 303 Millionen USD erzielte, wobei die Vereinigten Staaten der primäre Treiber waren. Diese Markteinführungen sind über ein einzelnes Symptom hinaus bedeutsam, da derselbe Wirkmechanismus auf Schlaf- und Stimmungsvorteile untersucht wird, was die Verschreibungsbasis im Laufe der Zeit erweitern könnte.

Arbeitgeberfinanzierte und virtuelle Menopauseversorgung

Der Menopause-Markt in den Vereinigten Staaten verändert sich auch in der Art und Weise, wie Versorgung erbracht und bezahlt wird. Virtuelle Kliniken und arbeitgebergebundene Programme erleichtern Frauen, die keinen lokalen Spezialisten haben oder eine fortlaufende digitale Nachsorge bevorzugen, den Zugang zur Menopauseunterstützung. Midi Health erweiterte seine arbeitgebergebundene virtuelle Menopauseklinik im Jahr 2024 auf alle 50 Bundesstaaten und kündigte Pläne zur Einstellung von 150 Klinikern an, was zeigte, wie schnell diese Versorgungsmodelle skalieren können, wenn Kostenträger- und Arbeitgeberkanäle sich öffnen.[3]Midi Health, „Midi Health beschleunigt seine Mission und schließt eine Serie-B-Finanzierungsrunde über 60 Millionen USD ab”, Midi Health, joinmidi.com CVS Health verlieh dieser Entwicklung im März 2025 zusätzliches Gewicht, als es als erstes Unternehmen in den Vereinigten Staaten die Akkreditierung als menopausefreundlicher Arbeitgeber für sein Belegschaftsunterstützungsprogramm erhielt. Da immer mehr Arbeitgeber menopausebezogene Produktivitätsverluste und Bindungsprobleme erkennen, wird der Menopause-Markt in den Vereinigten Staaten voraussichtlich mehr wiederkehrende Nachfrage über institutionelle Kanäle verzeichnen, anstatt ausschließlich über Einzelhandelskäufe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheitsbedenken gegenüber der Hormontherapie | -0.9% | National, am ausgeprägtesten in der Primärversorgung mit geringerer Spezialisierung auf Frauengesundheit | Langfristig (≥ 4 Jahre) |

| Strenge Evidenz- und Regulierungsanforderungen | -0.6% | National, betrifft neue Marktteilnehmer und die Nahrungsergänzungsmittelkategorie, die klinische Validierung anstrebt | Mittelfristig (2–4 Jahre) |

| Leberüberwachungs- und Erstattungshürden für NK-zielgerichtete Therapien | -0.7% | National, konzentriert in Märkten mit restriktivem Formularverwaltung | Kurzfristig (≤ 2 Jahre) |

| Importkostendruck bei Hormonformulierungen | -0.5% | National, mit stärkerem Einfluss auf Generikahersteller, die auf Wirkstoffimporte angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheitsbedenken gegenüber der Hormontherapie

Der Menopause-Markt in den Vereinigten Staaten trägt noch immer die Auswirkungen älterer Risikowahrnehmungen zur Hormontherapie, insbesondere in der allgemeinmedizinischen Versorgung. Eine kürzlich in JAMA Internal Medicine veröffentlichte Neuanalyse der Daten der Women's Health Initiative-Studie zeigte, dass die Hormontherapie für Frauen im Alter von 50–59 Jahren mit vasomotorischen Symptomen einen netto-kardiovaskulären Nutzen bieten kann, wenn Zeitpunkt und Alter bei Therapiebeginn berücksichtigt werden. Dennoch bleibt das Verschreibungsverhalten uneinheitlich, da nicht alle Kliniker die aktuellen Belege auf dieselbe Weise interpretieren. Die Amerikanische Akademie für Familienmedizin veröffentlichte im Juli 2025 Leitlinien, die die Hormontherapie in den Wechseljahren weiterhin als mit begrenztem Nutzen und erheblichen Risiken behaftet darstellten, was zeigt, dass die fachliche Kommunikation in verschiedenen Versorgungsumgebungen nach wie vor unterschiedlich ist. Dies lässt viele geeignete Frauen unbehandelt oder verzögert die Behandlung, was die Umwandlung klinischer Nachfrage in realisierte Umsätze im Menopause-Markt der Vereinigten Staaten verlangsamt.

Leberüberwachungs- und Erstattungshürden für NK-zielgerichtete Therapien

Die neueren neurokinin-zielgerichteten verschreibungspflichtigen Produkte tragen zum Wachstum des Menopause-Marktes in den Vereinigten Staaten bei, führen aber auch praktische Barrieren für eine breite Nutzung ein. Die Verschreibungsinformationen für LYNKUET erfordern eine Baseline-Leberfunktionstestung und eine fortlaufende Überwachung auf erhöhte Leberenzyme, was den Zugang weniger reibungslos macht als bei Standard-Telemedizin-Verschreibungsmodellen. Diese Anforderung fügt Zeit, Nachsorgeaufwand und zusätzliche klinische Koordination hinzu, bevor die Behandlung beginnen kann. Diese Therapien tragen auch einen Preisaufschlag gegenüber generischen Hormonoptionen, während der Formularzugang über kommerzielle und öffentliche Pläne hinweg uneinheitlich bleibt. Infolgedessen ist die Akzeptanz am stärksten bei Frauen mit besserem Versicherungsschutz oder der Bereitschaft zur Selbstzahlung, was den kurzfristig adressierbaren Pool einschränkt, auch wenn das klinische Interesse wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Verschreibungsinnovation erodiert die Marktführerschaft der Nahrungsergänzungsmittel

Nahrungsergänzungsmittel und rezeptfreie Unterstützungsprodukte hielten im Jahr 2025 84,87 % des Marktanteils im Menopause-Markt der Vereinigten Staaten, was die langjährige Gewohnheit der selbstgesteuerten Symptombehandlung durch leicht zugängliche Produkte widerspiegelt. Ihre Reichweite ist breit, da diese Produkte über Einzelhandelsapotheken, Lebensmittelgeschäfte und direkte Online-Abonnements verkauft werden, was ihnen einen Sichtbarkeitsvorteil verschafft, den verschreibungspflichtige Therapien nicht erreichen können. Diese Führungsposition bedeutet jedoch nicht, dass die Kategorie vor Disruption sicher ist. Verschreibungspflichtige nicht-hormonelle Therapien werden bis 2031 voraussichtlich mit einer CAGR von 5,06 % wachsen, was auf eine schrittweise, aber bedeutsame Verschiebung im Menopause-Markt der Vereinigten Staaten hin zu klinisch geführten Behandlungsoptionen hindeutet.

Diese Verschiebung ist daran erkennbar, wie die Grenzen zwischen verschreibungspflichtigen und rezeptfreien Produkten beginnen zu verschwimmen. Bonafide Health brachte im September 2024 Thermella als rezeptfreies NK3R-Antagonisten-Nahrungsergänzungsmittel zum Preis von 40–45 USD pro Monat auf den Markt und nutzte dabei denselben breiten biologischen Wirkmechanismus, der in der verschreibungspflichtigen vasomotorischen Versorgung auf starkes Interesse gestoßen ist. Im Bereich der hormonellen Verschreibungen behalten Unternehmen mit breiten Portfolios nach wie vor eine wichtige Stellung, da sie sowohl systemische als auch lokale Behandlungsbedürfnisse abdecken. Das Menopause-Hormontherapie-Portfolio von Pfizer umfasst Premarin, Prempro, Estring, Premarin Vaginalcreme und Duavee, was eine Abdeckung über mehrere Patientenprofile und Symptomszenarien hinweg ermöglicht. Mayne Pharma meldete im Geschäftsjahr 2025 ebenfalls einen Umsatz von 178,4 Millionen USD aus seinem Frauengesundheitsgeschäft, mit starkem Wachstum durch IMVEXXY und BIJUVA, teilweise unterstützt durch einen günstigeren regulatorischen Ton gegenüber lokalen Östrogentherapien.

Nach primärem Symptomfokus: Das urogenitale Syndrom der Menopause entwickelt sich zur nächsten klinischen Grenze

Vasomotorische Symptome machten im Jahr 2025 53,83 % der Größe des Menopause-Marktes in den Vereinigten Staaten aus, was widerspiegelt, dass Hitzewallungen und Nachtschweiß die wichtigsten Auslöser für Frauen bleiben, Behandlungen zu suchen. Die führenden Arzneimitteleinführungen der letzten Jahre haben sich auf diese Symptomgruppe konzentriert, und dieser Fokus hat sowohl die ärztliche Aufmerksamkeit als auch kommerzielle Investitionen verstärkt. Die Zulassung neuerer NK-zielgerichteter Therapien hat den Verschreibungsweg für Frauen gestärkt, die Linderung ohne Hormontherapie wünschen oder keine Hormontherapie anwenden können. Dennoch beschränkt sich der Menopause-Markt in den Vereinigten Staaten nicht allein auf die vasomotorische Versorgung, da unbehandelte Symptome in anderen Kategorien nun mehr klinische Aufmerksamkeit auf sich ziehen.

Das urogenitale Syndrom der Menopause wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen und ist damit das am schnellsten wachsende Symptomsegment im Menopause-Markt der Vereinigten Staaten. Dieses Wachstum spiegelt eine bessere Anerkennung des urogenitalen Syndroms der Menopause als chronische und fortschreitende Erkrankung wider, anstatt als ein enges oder optionales Lebensqualitätsproblem. Das Segment wurde durch die Zurückhaltung der Patientinnen, vaginale Symptome zu besprechen, und durch uneinheitliche Vertrautheit der Leistungserbringer mit Diagnose und Langzeitmanagement zurückgehalten. Das Wachstum wird auch durch lokale Östrogenoptionen und ein breiteres Bewusstsein dafür unterstützt, dass die Menopauseversorgung häufig eine Behandlung über mehrere Symptomcluster hinweg erfordert und nicht nur eine einzelne isolierte Beschwerde. Schlaf- und Stimmungssymptome könnten ebenfalls kommerziell wichtiger werden, wenn laufende Arbeiten zu Elinzanetant Vorteile über die vasomotorische Kontrolle hinaus bestätigen, da dies den praktischen Behandlungsumfang einer einzelnen Verschreibungsklasse erweitern würde.

Nach Verabreichungsweg: Transdermale Verabreichung gewinnt durch Neubewertung der Sicherheit

Orale Formulierungen machten im Jahr 2025 64,12 % der Größe des Menopause-Marktes in den Vereinigten Staaten aus, was die tiefe Vertrautheit widerspiegelt, die Verschreiber und Verbraucher mit Tabletten und Kapseln sowohl in verschreibungspflichtigen als auch in rezeptfreien Kategorien haben. Die orale Verabreichung hat von Bequemlichkeit, etablierten Verschreibungsgewohnheiten und einer Produktbasis profitiert, die von Nahrungsergänzungsmitteln bis hin zu nicht-hormonellen Arzneimitteln reicht. Dennoch wird die Wahl des Verabreichungswegs im Menopause-Markt der Vereinigten Staaten zu einem aktiveren klinischen Thema, da Leistungserbringer der Sicherheit, Verträglichkeit und Therapietreue mehr Aufmerksamkeit schenken. Dies ist besonders relevant bei der Hormontherapie, wo der Verabreichungsweg beeinflussen kann, wie Patienten und Kliniker Nutzen und Risiko abwägen.

Transdermale und topische Verabreichung wird bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen, was sie zum am schnellsten wachsenden Verabreichungsweg im Menopause-Markt der Vereinigten Staaten macht. Ihr Schwung ist mit dem wachsenden Bewusstsein verbunden, dass transdermales Östrogen den First-Pass-Leberstoffwechsel umgeht und für bestimmte Patientinnen oft als günstigere Option angesehen wird. Die Änderung der FDA-Kennzeichnung Ende 2024 und die Expertendiskussion der FDA im Jahr 2025 zu lokalen Östrogentherapien haben das Vertrauen in diese Formulierungen gestärkt. Der vaginale Verabreichungsweg gewinnt auch als fokussierte Wahl für das urogenitale Syndrom der Menopause an Relevanz, während injizierbare und andere Formate eine Nische bleiben und weitgehend auf engere klinische Anwendungen beschränkt sind. Insgesamt treibt die Verabreichungsinnovation die Menopause-Branche in den Vereinigten Staaten hin zu einer individuelleren Therapieauswahl, anstatt standardmäßig auf orale Produkte allein zu setzen.

Nach Vertriebskanal: Direktvertriebsplattformen fordern die Vorherrschaft der Einzelhandelsapotheken heraus

Einzelhandelsapotheken und Drogerien hielten im Jahr 2025 47,23 % des Marktanteils im Menopause-Markt der Vereinigten Staaten, gestützt durch die Volumenstärke von Nahrungsergänzungsmitteln und rezeptfreien Produkten, die über große nationale Ketten verkauft werden. Dieser Kanal ist nach wie vor wichtig, da er Sichtbarkeit, Bequemlichkeit und sofortigen Zugang für Frauen bietet, die Symptomlinderung wünschen, ohne einen klinischen Termin zu vereinbaren. Der Einzelhandel bleibt auch für bekannte Hormontherapiemarken und für das breite Verbrauchervertrauen in die apothekenbasierte Versorgung wichtig. Der Menopause-Markt in den Vereinigten Staaten zeigt jedoch eine klare Bewegung weg von der ausschließlichen Abhängigkeit von physischen Filialnetzen.

Online-Apotheken und Direktvertriebsplattformen werden bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen, dem schnellsten Tempo unter allen Kanalsegmenten im Menopause-Markt der Vereinigten Staaten. Ihre Attraktivität ergibt sich aus der Kombination von Beratung, Rezepterfüllung, wiederkehrender Produktlieferung und fortlaufender Symptomunterstützung in einem einzigen Prozess. Die Expansion von Bonafide in mehr als 1.800 Target-Filialen im Jahr 2025 zeigt auch, dass erfolgreiche digital-first-Marken nun in beide Richtungen über die Kanalgrenze hinweg agieren und die Präsenz im Einzelhandel nutzen, um die Reichweite zu erweitern, während direkte Beziehungen erhalten bleiben. Virtuelle Menopauseplattformen wie Midi Health und andere spezialisierte Versorgungsmodelle beweisen, dass gebündelte Versorgung plus Dispensierung Patienten länger binden kann als reine Einzelhandelsmodelle. Dies hinterlässt die Menopause-Branche in den Vereinigten Staaten mit einer wettbewerbsintensiveren Vertriebsstruktur, in der Bequemlichkeit, Versorgungskontinuität und Versicherungsintegration genauso wichtig sind wie der Zugang zu Ladenregalen.

Geografische Analyse

Der Menopause-Markt in den Vereinigten Staaten operiert als ein einziger nationaler Markt, aber die Behandlungsaufnahme unterscheidet sich nach wie vor deutlich nach Region. Der Nordosten und die Westküste bleiben die am weitesten entwickelten Bereiche für klinisch geführte Menopauseversorgung. Kalifornien, New York und Massachusetts stechen hervor, da sie eine höhere Spezialistendichte, eine stärkere Telemedizinnutzung und eine frühere Akzeptanz neuerer verschreibungspflichtiger Optionen kombinieren. Diese Regionen gehörten zu den ersten, die das Interesse an NK-zielgerichteten Therapien nach der Einführung von VEOZAH und später LYNKUET in nachhaltige Verschreibungen umwandelten. Sie zeigen auch tendenziell eine bessere Übereinstimmung zwischen Patientenbewusstsein und Bereitschaft der Leistungserbringer, was eine schnellere Behandlungskonversion im Menopause-Markt der Vereinigten Staaten unterstützt.

Der Süden ist die größte Volumenchance im Menopause-Markt der Vereinigten Staaten, da er die größte Konzentration von Frauen im Menopausealter in schnell wachsenden Bundesstaaten wie Texas, Florida und Georgia aufweist. Große Metropolregionen wie Dallas, Houston, Miami und Atlanta bieten sowohl Markenarzneimittelherstellern als auch digitalen Plattformen eine breite Patientenbasis. Florida ist besonders wichtig, da es eine große Rentnerbevölkerung mit einer wachsenden erwerbstätigen weiblichen Basis kombiniert, was die Nachfrage über Symptomintensität und Behandlungserschwinglichkeit hinweg verbreitert. Gleichzeitig zeigt diese Region nach wie vor einen größeren ungedeckten Bedarf, da die Menopauseversorgung häufig von Hausärzten anstatt von Spezialisten übernommen wird. Diese Lücke begrenzt die Verschreibungstiefe, lässt aber auch bedeutenden Raum für eine telemedizingeführte Expansion im Menopause-Markt der Vereinigten Staaten.

Der Mittlere Westen entwickelt sich im Menopause-Markt der Vereinigten Staaten zu einer aktiveren sekundären Wachstumszone, da große selbstversicherte Arbeitgeber in Bundesstaaten wie Illinois und Michigan dazu beitragen, die Menopauseversorgung innerhalb von Leistungsstrukturen zu normalisieren. Institutionelle Unterstützung kann die Akzeptanz bei Nahrungsergänzungsmitteln, Verschreibungen und virtuellen Konsultationen gleichzeitig steigern. Ländliche Teile des Mittleren Westens und des Mountain West bleiben unterversorgt, da Apothekenschließungen, weniger Spezialisten und eine geringere Telemedizinakzeptanz den Zugang nach wie vor einschränken. Dieselben Barrieren schaffen längerfristiges Konversionspotenzial, da virtuelle Infrastruktur und arbeitgebergebundene Versorgung weiterhin national skalieren.

Wettbewerbslandschaft

Der Menopause-Markt in den Vereinigten Staaten weist eine gespaltene Wettbewerbsstruktur auf. Das Nahrungsergänzungsmittel- und rezeptfreie Ende ist stark fragmentiert, wobei viele Marken bei Inhaltsstoffen, Symptompositionierung, Preis und digitalem Engagement konkurrieren. Keine einzelne Verbrauchermarke hat ein Niveau erreicht, das die Kategorie über den gesamten Markt hinweg definiert. Die verschreibungspflichtige Seite ist stärker konzentriert, wobei Unternehmen wie Pfizer, Bayer, Mayne Pharma und Padagis durch regulierte Produkte, Arztbeziehungen und Zugang zu Apothekenformularen stärkere Positionen halten. Dies schafft einen Markt, in dem die Fragmentierung insgesamt hoch bleibt, aber der verschreibungspflichtige Kern im Menopause-Markt der Vereinigten Staaten strategisch immer wichtiger wird.

Einer der deutlichsten Wettbewerbskämpfe findet bei nicht-hormonellen vasomotorischen Therapien statt. Astellas etablierte die Kategorie mit VEOZAH, und sein globaler Umsatz im Geschäftsjahr 2025 von 46,6 Milliarden JPY bzw. 303 Millionen USD zeigte, dass die Nachfrage real und skalierbar ist, wenn eine nicht-hormonelle Option die Akzeptanz der Ärzte gewinnt. Bayer trat dann im Oktober 2025 mit LYNKUET ein und positionierte das Arzneimittel um einen dualen NK1- und NK3-Mechanismus, gestützt auf das OASIS-Phase-3-Programm. Im Bereich der Hormontherapie konkurriert Pfizer weiterhin durch die Breite seines Portfolios, während Mayne Pharma seine Stellung durch fokussierte Frauengesundheitsmarken und Dynamik bei lokalen Östrogen- und Kombinationsprodukten stärkt. Diese Schritte zeigen, dass die Führungsposition im Menopause-Markt der Vereinigten Staaten nun von Portfoliobreite, Wahl des Verabreichungswegs und der Fähigkeit abhängt, mehrere Symptombedürfnisse zu bedienen.

Digitale Versorgungsunternehmen verändern den Wettbewerb auf eine andere Weise. Midi Health expandierte 2024 landesweit und verknüpfte sein virtuelles Klinikmodell mit arbeitgeber- und versicherungsgebundenem Zugang, was dazu beitrug, es über ein Nischenangebot für Direktzahler hinaus zu entwickeln. Bonafide zeigte einen anderen Weg, indem es 2024 Thermella einführte und 2025 in Target-Filialen eintrat, was eine digital-first-Menopausemarke in einen breiteren Omnichannel-Akteur verwandelte. Der verbleibende weiße Fleck konzentriert sich auf ländliche Bevölkerungen, Frauen mit geringerem Versicherungsschutz und Patientinnen, die mehrsprachige oder reibungsärmere Versorgung benötigen. Unternehmen, die klinische Glaubwürdigkeit, Apothekenzugang und fortlaufendes Patientenengagement kombinieren können, werden voraussichtlich die stärksten Positionen halten, wenn der Menopause-Markt der Vereinigten Staaten reift.

Marktführer in der Menopause-Branche der Vereinigten Staaten

Astellas Pharma Inc.

Bayer AG

Flo Health Inc.

Pfizer Inc.

SPD Swiss Precision Diagnostics GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Die FDA veranstaltete ein Expertengremium zur Menopause und Hormonersatztherapie, bei dem Kliniker die Behörde aufforderten, die Warnhinweise auf niedrig dosierten Östrogenbehandlungen zu lockern. Mayne Pharma nannte dieses Ereignis als wichtigen kommerziellen Katalysator und verwies auf die Empfehlung des Gremiums, die Schwarze-Kasten-Warnung für Hormontherapien in den Wechseljahren zu entfernen, insbesondere für lokale und niedrig dosierte vaginale Östrogentherapien.

- Oktober 2025: Bayer erhielt die FDA-Zulassung für Lynkuet (Elinzanetant) 60-mg-Kapseln bei moderaten bis schweren Hitzewallungen aufgrund der Menopause und machte es damit zum ersten und einzigen dualen Neurokinin-1- und Neurokinin-3-Rezeptorantagonisten, der in den USA zugelassen wurde. Die Zulassung wurde durch Daten aus den Phase-3-Studien OASIS 1, 2 und 3 unterstützt, und das Arzneimittel wurde im November 2025 verfügbar gemacht.

- September 2025: Bonafide Health expandierte in den Einzelhandel und brachte erstmals vier Produkte in mehr als 1.800 Target-Filialen und auf Target.com auf den Markt, was den ersten großen Einzelhandelsschritt dieser historisch auf den Direktvertrieb ausgerichteten Menopause-Nahrungsergänzungsmittelmarke markierte.

Umfang des Berichts über den Menopause-Markt in den Vereinigten Staaten

Der Menopause-Markt umfasst das globale Ökosystem medizinischer Behandlungen, Arzneimittel, Nahrungsergänzungsmittel und Lifestyle-Produkte, die zur Behandlung von Symptomen und Gesundheitsrisiken im Zusammenhang mit der Perimenopause, Menopause und Postmenopause entwickelt wurden.

Der Bericht über den Menopause-Markt in den Vereinigten Staaten ist über mehrere Dimensionen hinweg segmentiert, um den vollen Umfang der Behandlungs- und Versorgungsoptionen zu erfassen. Nach Behandlungsart umfasst der Markt verschreibungspflichtige Hormontherapien, nicht-hormonelle Therapien sowie Nahrungsergänzungsmittel und rezeptfreie Produkte. Im Hinblick auf den Symptomfokus umfasst die Segmentierung vasomotorische Symptome, das urogenitale Syndrom der Menopause, Schlaf- und Stimmungsstörungen sowie Knochen- und Sexualgesundheit. Der Verabreichungsweg ist in orale, transdermale/topische, vaginale und injizierbare Optionen unterteilt. Schließlich umfassen die Vertriebskanäle Einzelhandelsapotheken, Online-/Direktvertriebsplattformen, Krankenhausapotheken und Fachkliniken. Marktprognosen werden in Wertangaben (USD) bereitgestellt und bieten Einblicke in Wachstumstrends über alle diese Segmente hinweg.

| Verschreibungspflichtige Hormontherapien | Systemische Östrogenmonotherapien |

| Östrogen-Gestagen-Kombinationstherapien | |

| Lokale vaginale Östrogentherapien | |

| Verschreibungspflichtige nicht-hormonelle Therapien | NK-zielgerichtete Therapien |

| SSRI/SNRI und andere symptomzielgerichtete Verschreibungen | |

| SERM und andere nicht-östrogene Therapien | |

| Nahrungsergänzungsmittel und rezeptfreie Unterstützungsprodukte |

| Vasomotorische Symptome |

| Urogenitales Syndrom der Menopause |

| Schlaf- und Stimmungssymptome |

| Knochen-, Sexualgesundheit und Unterstützung für gesundes Altern |

| Oral |

| Transdermal/Topisch |

| Vaginal |

| Injizierbar/Sonstige |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken und Direktvertrieb an Verbraucher |

| Krankenhaus-/Gesundheitssystemapotheken |

| Fachkliniken und virtuelle Menopauseplattformen |

| Nach Behandlungsart | Verschreibungspflichtige Hormontherapien | Systemische Östrogenmonotherapien |

| Östrogen-Gestagen-Kombinationstherapien | ||

| Lokale vaginale Östrogentherapien | ||

| Verschreibungspflichtige nicht-hormonelle Therapien | NK-zielgerichtete Therapien | |

| SSRI/SNRI und andere symptomzielgerichtete Verschreibungen | ||

| SERM und andere nicht-östrogene Therapien | ||

| Nahrungsergänzungsmittel und rezeptfreie Unterstützungsprodukte | ||

| Nach primärem Symptomfokus | Vasomotorische Symptome | |

| Urogenitales Syndrom der Menopause | ||

| Schlaf- und Stimmungssymptome | ||

| Knochen-, Sexualgesundheit und Unterstützung für gesundes Altern | ||

| Nach Verabreichungsweg | Oral | |

| Transdermal/Topisch | ||

| Vaginal | ||

| Injizierbar/Sonstige | ||

| Nach Vertriebskanal | Einzelhandelsapotheken und Drogerien | |

| Online-Apotheken und Direktvertrieb an Verbraucher | ||

| Krankenhaus-/Gesundheitssystemapotheken | ||

| Fachkliniken und virtuelle Menopauseplattformen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der Menopauseversorgung in den Vereinigten Staaten bis 2031?

Der Menopause-Markt in den Vereinigten Staaten wird bis 2031 voraussichtlich 8,03 Milliarden USD erreichen, gegenüber 6,41 Milliarden USD im Jahr 2026, bei einer CAGR von 4,61 % über den Zeitraum 2026–2031.

Welche Behandlungskategorie führt derzeit die Ausgaben in den Vereinigten Staaten an?

Nahrungsergänzungsmittel und rezeptfreie Unterstützungsprodukte führten im Jahr 2025 mit einem Anteil von 84,87 %, was zeigt, wie stark die selbstgesteuerte Versorgung in diesem Bereich nach wie vor ist.

Welches Symptomgebiet wächst bis 2031 am schnellsten?

Das urogenitale Syndrom der Menopause ist das am schnellsten wachsende Symptomsegment mit einer prognostizierten CAGR von 6,12 % bis 2031.

Warum gewinnen nicht-hormonelle verschreibungspflichtige Therapien an Bedeutung?

Das Wachstum wird durch jüngste FDA-Zulassungen für NK-zielgerichtete Therapien wie Fezolinetant und Elinzanetant angetrieben, die eine Alternative für Frauen bieten, die keine Hormone verwenden möchten oder können.

Welcher Verabreichungsweg gewinnt am meisten an Dynamik?

Transdermale und topische Verabreichung wächst mit einer CAGR von 5,94 % am schnellsten, unterstützt durch eine stärkere klinische Präferenz für Verabreichungswege, die den First-Pass-Leberstoffwechsel bei der Hormontherapie umgehen.

Wie verändern sich die Vertriebskanäle in der Menopauseversorgung?

Einzelhandelsapotheken führten im Jahr 2025 noch mit einem Anteil von 47,23 %, aber Online-Apotheken und Direktvertriebsplattformen expandieren schneller mit einer CAGR von 6,79 %, da sie Beratung, Erfüllung und wiederkehrendes Engagement kombinieren.

Seite zuletzt aktualisiert am: