Größe und Marktanteil des US-Marktes für Frauengesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 72.86 Milliarden US-Dollar |

| Marktgröße (2026) | 76.21 Milliarden US-Dollar |

| Marktgröße (2031) | 92.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

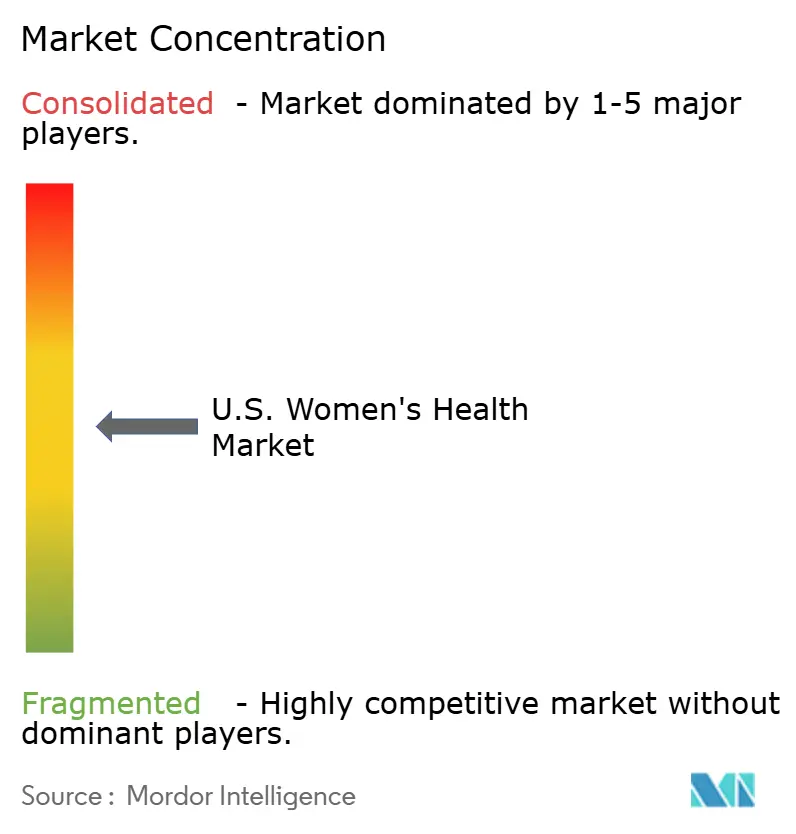

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-Marktes für Frauengesundheit von Mordor Intelligence

Die Größe des US-Marktes für Frauengesundheit soll von 72,86 Milliarden USD im Jahr 2025 auf 76,21 Milliarden USD im Jahr 2026 steigen und bis 2031 92,42 Milliarden USD erreichen, mit einer CAGR von 4,60 % über den Zeitraum 2026–2031.

Der US-amerikanische Markt für Frauengesundheit entwickelt sich in Richtung einer umfassenden Versorgung, die Verhütung, Fertilität, Menopause, chronische gynäkologische Erkrankungen und Vorsorgeuntersuchungen abdeckt. Ein wesentlicher Treiber ist die Entscheidung der FDA vom Februar 2026, Warnhinweise zu Herz-Kreislauf-Erkrankungen und Brustkrebs von sechs Produktetiketten für Hormontherapien in den Wechseljahren zu entfernen, was Barrieren für die Behandlungsaufnahme abbaut und die Diskussionen zur Menopauseversorgung neu gestaltet. Der Markt entwickelt sich zudem durch ambulante Eingriffe, virtuelle Versorgung und häusliche Diagnostik weiter, was den Komfort verbessert und den Übergang von Symptomen zur Behandlung beschleunigt. Vorgeschlagene bundesstaatliche Änderungen bei Fertilitätsleistungen und arbeitgebergebundenen Planmodellen erweitern den Zugang über traditionelle Erstattungswege hinaus und sichern eine stetige Nutzung in der reproduktiven Versorgung und der Versorgung in der Lebensmitte.

Wichtigste Erkenntnisse des Berichts

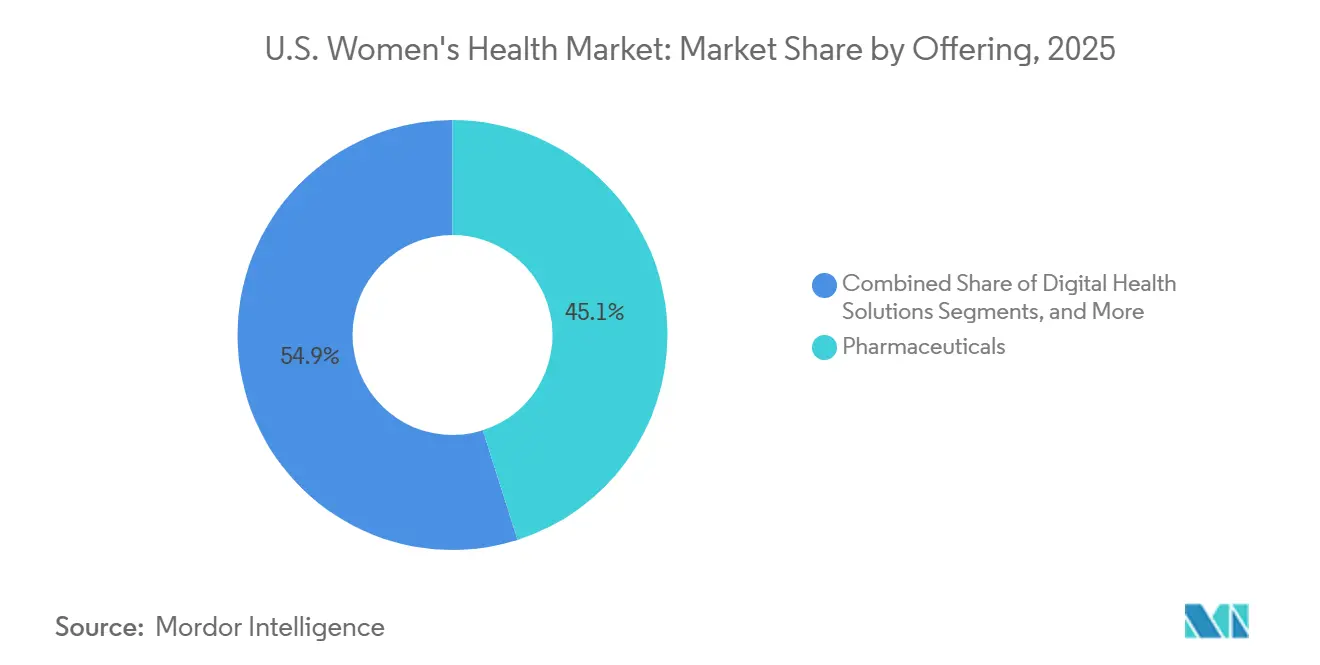

- Nach Angebot hielten Pharmazeutika im Jahr 2025 einen Marktanteil von 45,12 % am US-Markt für Frauengesundheit, während digitale Gesundheitslösungen bis 2031 die höchste CAGR von 7,25 % verzeichnen sollen.

- Nach Anwendung entfielen 36,76 % der Marktgröße des US-Marktes für Frauengesundheit im Jahr 2025 auf Verhütung und Familienplanung, während das Menopausemanagement bis 2031 mit einer CAGR von 6,56 % wachsen soll.

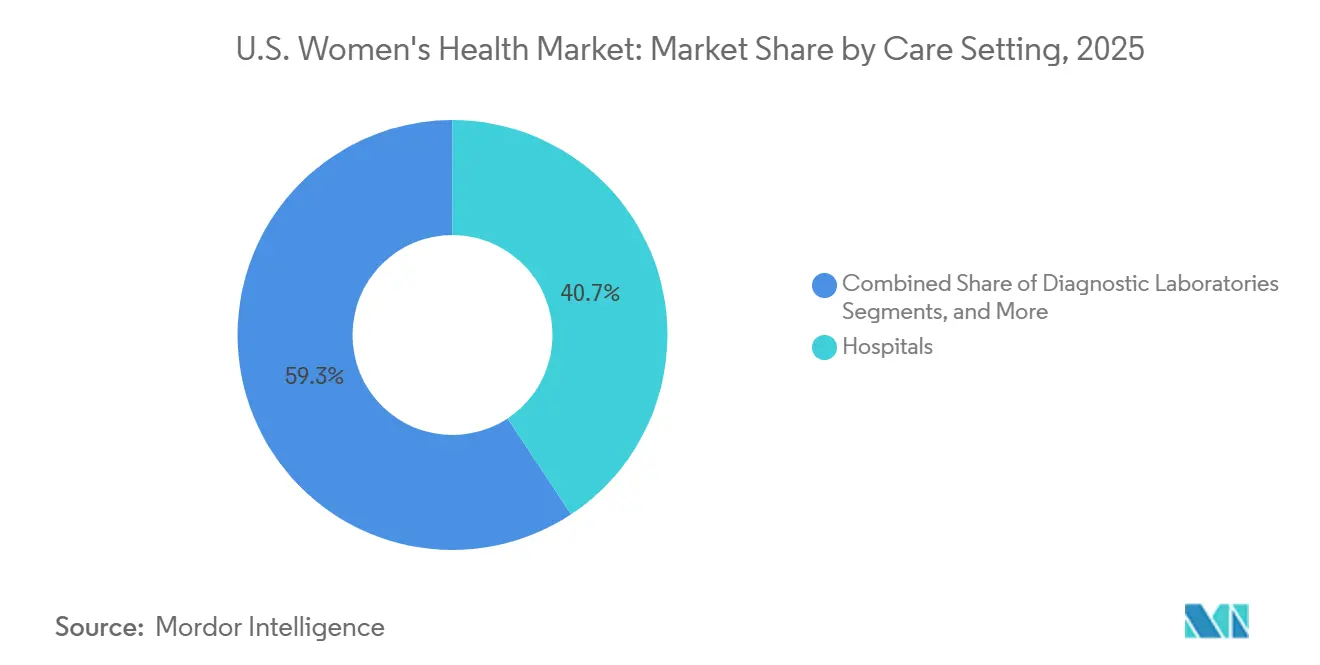

- Nach Versorgungsumfeld hielten Krankenhäuser im Jahr 2025 einen Anteil von 40,67 %, während Telemedizin- und virtuelle Plattformen für Frauengesundheit bis 2031 mit einer CAGR von 7,35 % wachsen sollen.

- Nach Altersgruppe stellten Frauen im reproduktiven Alter im Jahr 2025 einen Anteil von 51,34 %, während postmenopausale Frauen bis 2031 mit einer CAGR von 6,92 % wachsen sollen.

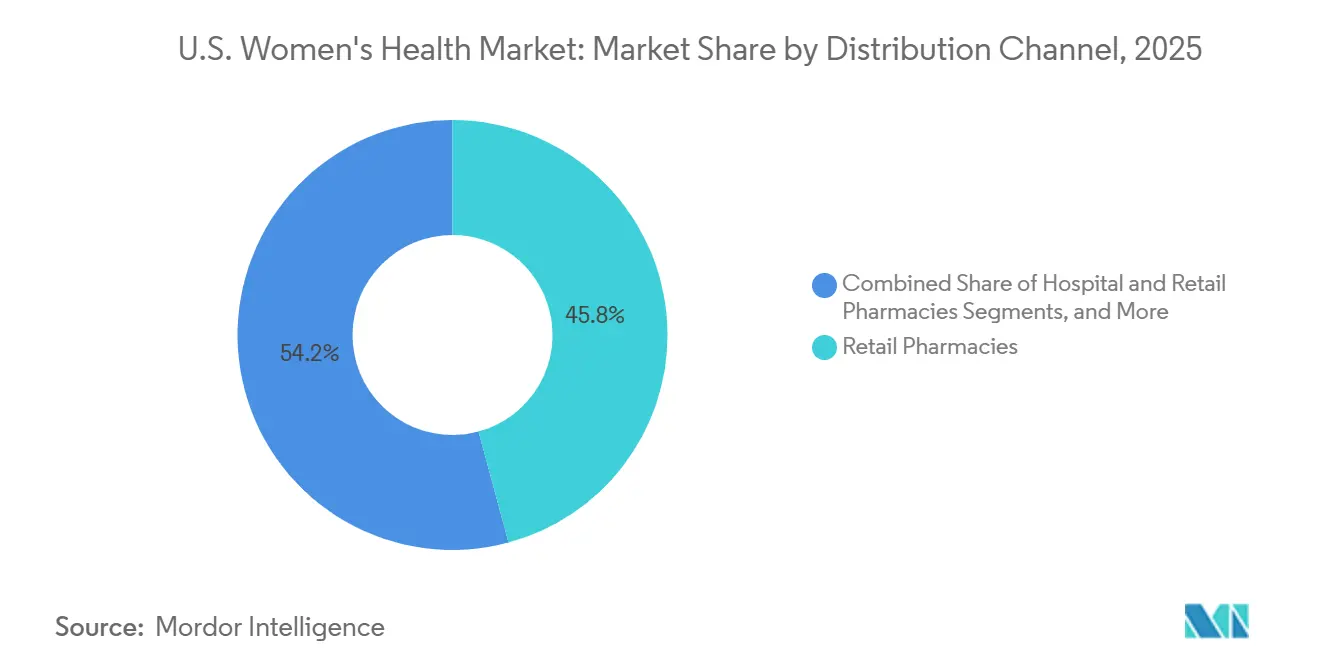

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 45,78 %, während Online-Apotheken und Direktvertriebskanäle bis 2031 mit einer CAGR von 7,66 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Markt für Frauengesundheit

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach nicht-invasiven und ambulanten Verfahren in der Frauengesundheit | +1.0% | National, mit früher Einführung konzentriert in dicht besiedelten Ballungsräumen wie New York City, Los Angeles, Chicago und Dallas | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Anerkennung der Menopause als behandelbare Erkrankung | +1.2% | National, mit stärkster Auswirkung in Bundesstaaten mit etablierter Infrastruktur für die Verschreibung von Hormonersatztherapien im Nordosten, Kalifornien und dem pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Höhere Nutzung von Fertilitätsdiagnostik und assistierten Reproduktionstechnologien | +0.9% | National, mit Schwerpunkt in Bundesstaaten mit stärkeren Rahmenbedingungen für Fertilitätsleistungen, darunter New York, Illinois, Kalifornien und New Jersey | Mittelfristig (2–4 Jahre) |

| Interesse von Kostenträgern und Arbeitgebern an Leistungen im Bereich Frauengesundheit | +0.8% | National, mit frühen Gewinnen in großen Arbeitgebermärkten wie Texas, New York, Kalifornien und Illinois | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung spezialisierter Diagnostik für Frauengesundheit | +0.6% | National, mit besonderer Stärke in akademischen Medizinzentren wie Boston, Houston und San Francisco | Langfristig (≥ 4 Jahre) |

| Politische Unterstützung auf Bundesstaatsebene für Familienplanung und Prävention | +0.5% | Bundesstaatsspezifisch, mit frühen Gewinnen in Bundesstaaten mit aktiven Mandaten wie Kalifornien, New York, Illinois und Massachusetts | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nicht-invasiven und ambulanten Verfahren in der Frauengesundheit

Der US-amerikanische Markt für Frauengesundheit setzt zunehmend auf Verfahren in Einrichtungen mit geringerer Versorgungsintensität. Im April 2026 führte Femasys FemaSeed Complete ein, das Gynäkologen die Durchführung von Erstlinien-Inseminationen und ambulanten Spermienaufbereitungen ermöglicht und die Abhängigkeit von externen Laboren reduziert. Diese Innovation vereinfacht den Zugang zur Fertilitätsversorgung und senkt die Patientenkosten. Darüber hinaus stärkt die Genehmigung eines neuen CPT-Codes der Kategorie III für die intratubare Insemination mit FemaSeed Anfang 2026 die Erstattungswege und beschleunigt die Behandlungsaufnahme sowie die Patientenbeteiligung.

Wachsende klinische Anerkennung der Menopause als behandelbare Erkrankung

Die Menopauseversorgung rückt im US-amerikanischen Markt für Frauengesundheit zunehmend in den Mittelpunkt und treibt die steigende Nachfrage an. Die FDA genehmigte Elinzanetant im Oktober 2025 und erweiterte damit die nicht-hormonellen Behandlungsoptionen für menopausebedingte Hitzewallungen. Im Februar 2026 entfernte die FDA Warnhinweise in Kästchenform von sechs Hormontherapieprodukten und räumte damit langjährige Bedenken bei der Verschreibung aus. Diese Entwicklungen fördern eine evidenzbasierte Versorgung und ermutigen mehr Frauen, in der Lebensmitte eine Diagnose und Behandlung zu suchen.[1]Food and Drug Administration, "FDA genehmigt Kennzeichnungsänderungen für Hormontherapieprodukte in den Wechseljahren," FDA, fda.gov

Höhere Nutzung von Fertilitätsdiagnostik und assistierten Reproduktionstechnologien

Die Fertilitätsversorgung gewinnt im US-amerikanischen Markt für Frauengesundheit an Bedeutung. Ein NCHS-Bericht aus dem Jahr 2025 ergab, dass 13,7 % der Frauen im Alter von 20 bis 49 Jahren Fertilitätsleistungen in Anspruch nahmen, wobei 6,9 % Unfruchtbarkeitstests unterzogen wurden, was eine starke Nachfrage unterstreicht.[2]Nationales Zentrum für Gesundheitsstatistik, "Inanspruchnahme von Fertilitätsleistungen in den Vereinigten Staaten," CDC Data Brief 542, cdc.gov Im Mai 2026 schlug das US-Arbeitsministerium eine Regelung vor, die Fertilitätsleistungen auf 120.000 USD begrenzt und die arbeitgeberfinanzierte Absicherung vereinfacht. Progyny berichtete, im Jahr 2026 über 600 Arbeitgeber und 7,2 Millionen versicherte Personen zu betreuen, was den Zugang zu Fertilitätsdiagnostik und -behandlungen verbessert.[3]US-Arbeitsministerium, "Ausgenommene Leistungen im Zusammenhang mit bestimmten Fertilitäts- und reproduktiven Gesundheitsleistungen," US-Arbeitsministerium, dol.gov

Interesse von Kostenträgern und Arbeitgebern an Leistungen im Bereich Frauengesundheit

Initiativen von Arbeitgebern und Kostenträgern stärken den US-amerikanischen Markt für Frauengesundheit. Die vorgeschlagene Regelung des Arbeitsministeriums zu Fertilitätsleistungen bietet Arbeitgebern einen klareren Rahmen für die Absicherung. Im April 2026 lancierte Progyny Progyny Select, einen vollständig versicherten ergänzenden Fertilitätsplan für kleine Arbeitgeber, der Erschwinglichkeitsprobleme adressiert. Diese Bemühungen erweitern die arbeitgebergebundene Absicherung, schaffen eine stabile Erstattungsgrundlage und treiben die Behandlungsaufnahme in der Fertilitätsversorgung und verwandten Bereichen voran.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anhaltende Unterdiagnose und späte Behandlungseinleitung bei wichtigen Erkrankungen | -0.6% | National, mit unverhältnismäßig hoher Belastung in ländlichen und unterversorgten Bundesstaaten im Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Versicherungslücken bei langwirksamen Verhütungsmitteln und Fertilitätsbehandlungen | -0.8% | National, mit stärkster Auswirkung in Bundesstaaten ohne Mandate und mit schwächerer Medicaid-Unterstützung | Mittelfristig (2–4 Jahre) |

| Klinische Zurückhaltung und Sensibilität gegenüber Sicherheitskennzeichnungen bei Therapeutika für Frauen | -0.5% | National, mit historischer Zurückhaltung konzentriert in Regionen mit älteren Ärztegruppen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Versorgungspfade zwischen Primärversorgung, Gynäkologie und Fachversorgung | -0.7% | National, breit über alle Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Unterdiagnose und späte Behandlungseinleitung

Unterdiagnose schränkt den US-amerikanischen Markt für Frauengesundheit darin ein, klinischen Bedarf in Behandlungsvolumen umzuwandeln. Das polyzystische Ovarialsyndrom betrifft 6 % bis 12 % der Frauen im reproduktiven Alter, doch viele bleiben über längere Zeiträume undiagnostiziert. Endometriose in den Vereinigten Staaten weist eine durchschnittliche Diagnoseverzögerung von 4,4 Jahren auf, was zu wirtschaftlichen Belastungen führt, da die Versorgung häufig erst nach einer Verschlechterung der Symptome beginnt. Uterusmyome und Endometriose bleiben in verschiedenen Versorgungsumfeldern unterdiagnostiziert, was eine Lücke zwischen Prävalenz und dokumentierter Behandlung schafft. Späte Diagnosen reduzieren den frühen Einsatz von Pharmazeutika und verlagern Patienten hin zu komplexen, weniger skalierbaren Interventionen.

Versicherungslücken bei langwirksamen Verhütungsmitteln und Fertilitätsbehandlungen

Versicherungslücken verlangsamen den Zugang im US-amerikanischen Markt für Frauengesundheit. Zehn Bundesstaaten, die die Medicaid-Erweiterung nicht übernommen haben, lassen 1,4 Millionen anspruchsberechtigte Personen ohne staatlich geförderte Krankenversicherung, was den Zugang zu Verhütung und Präventivversorgung einschränkt. Zwanzig Prozent der nicht versicherten Frauen im reproduktiven Alter haben die Verhütung aufgrund von Kosten eingestellt, verglichen mit 5 % der durch Medicaid abgedeckten Frauen. Selbstfinanzierte Arbeitgeberpläne, die gemäß ERISA von staatlichen IVF-Mandaten ausgenommen sind, schaffen ungleichen Zugang selbst in Bundesstaaten mit Abdeckungsanforderungen. Diese Lücken behindern die Inanspruchnahme in Gruppen mit hohem Bedarf und verlangsamen die Fähigkeit des Marktes, Nachfrage in Umsatz umzuwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Pharmazeutika verankern den Markt, während digitale Gesundheit die Versorgung neu gestaltet

Im Jahr 2025 entfielen 45,12 % des US-amerikanischen Marktes für Frauengesundheit auf Pharmazeutika, getrieben durch ihre Rolle bei der Behandlung von Verhütung, Menopause, Endometriose und dem polyzystischen Ovarialsyndrom. Verschreibungspflichtige Therapien bleiben die primäre Behandlung für Erkrankungen mit hohem Volumen. Die FDA-Genehmigung von Elinzanetant im Oktober 2025 erweiterte die nicht-hormonellen Behandlungsoptionen für die Menopause. Organon berichtete im ersten Quartal 2026 von einem Rückgang der Einnahmen im Bereich Frauengesundheit um 16 %, was den Bedarf an Portfolioerneuerung neben der Skalierung unterstreicht.

Digitale Gesundheitslösungen sollen bis 2031 mit einer CAGR von 7,25 % wachsen und sind damit das am schnellsten wachsende Segment. Maven erweiterte seine virtuelle Klinik im Mai 2026 und integrierte GLP-1-Versorgung, Hormontherapie und über 30 Fachgebiete der Frauengesundheit. Diagnostik- und gerätegestützte Angebote, wie das Onclarity HPV-Selbstentnahme-Kit und der BD Onclarity HPV-Assay, verbessern den Zugang zu weniger invasiven Versorgungspfaden.

Nach Anwendung: Verhütung führt, aber Menopause und Spezialerkrankungen gewinnen schneller an Dynamik

Verhütung und Familienplanung machten im Jahr 2025 36,76 % des US-amerikanischen Marktes für Frauengesundheit aus und spiegeln ihre breite Rolle in Einzelhandels-, Anbieter- und öffentlichen Versorgungskanälen wider. Dieses Segment profitiert von wiederkehrenden Verschreibungen, langwirksamen Produkten und Präventivversorgung, unterstützt durch digitale Plattformen für Beratungen und Verlängerungen.

Das Menopausemanagement soll bis 2031 mit einer CAGR von 6,56 % wachsen, angetrieben durch neue nicht-hormonelle Behandlungen und aktualisierte Hormontherapie-Kennzeichnungen. Endometriose und das polyzystische Ovarialsyndrom bleiben wichtige Wachstumsbereiche aufgrund hoher Krankheitslast und ungedecktem Bedarf, wobei Verbesserungen bei der Diagnose den Medikamenteneinsatz und Überweisungen an Spezialisten ankurbeln sollen.

Nach Versorgungsumfeld: Krankenhäuser behalten das Kernvolumen, während virtuelle Kanäle schneller wachsen

Krankenhäuser hielten im Jahr 2025 40,67 % des US-amerikanischen Marktes für Frauengesundheit und spiegeln ihre Rolle bei komplexen Eingriffen und intensiven reproduktiven Leistungen wider. Ihre Bedeutung liegt in der Eingriffsintensität und der multidisziplinären Versorgung, die sich nicht leicht in kostengünstigere Umgebungen verlagern lässt.

Telemedizin- und virtuelle Plattformen sollen bis 2031 mit einer CAGR von 7,35 % wachsen. Twentyeight Health lancierte im April 2026 eine bundesweite virtuelle Klinik in Partnerschaft mit über 100 Versicherern, um etwa 16 Millionen Frauen zu erreichen. Femasys ermöglicht Erstlinien-Fertilitätsbehandlungen in gynäkologischen Praxen und verteilt die Routineversorgung neu, während die Relevanz von Krankenhäusern für komplexe Fälle erhalten bleibt.

Nach Altersgruppe: Frauen im reproduktiven Alter bilden die größte Basis, während die Versorgung postmenopausaler Frauen das Wachstum antreibt

Frauen im reproduktiven Alter machten im Jahr 2025 51,34 % des US-amerikanischen Marktes für Frauengesundheit aus, getrieben durch häufige Versorgungsbedarfe wie Verhütung, Fertilität, pränatale Leistungen und Diagnostiktests. Dieses Segment profitiert von wiederkehrenden Kontaktpunkten, die eine stetige Nachfrage sicherstellen.

Postmenopausale Frauen sollen bis 2031 mit einer CAGR von 6,92 % wachsen, unterstützt durch eine zunehmende klinische Akzeptanz von Menopausebehandlungen und neue therapeutische Optionen wie Elinzanetant. Dieses Wachstum unterstreicht die steigende Bedeutung der Versorgung in der Lebensmitte und im späteren Leben im Markt.

Nach Vertriebskanal: Einzelhandelsapotheken führen, aber Online- und Direktvertriebszugang wächst schneller

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 45,78 % am US-amerikanischen Markt für Frauengesundheit, unterstützt durch die Kontinuität bei der Rezeptwiederholung, versicherungsgebundenen Zugang und geografische Reichweite. Sie bleiben entscheidend für Langzeittherapien, die Therapietreue erfordern.

Online-Apotheken und Direktvertriebskanäle sollen bis 2031 mit einer CAGR von 7,66 % wachsen. Twentyeight Health und Maven Clinic optimieren Beratung, Verschreibung und Lieferung, während arbeitgebergebundene Kanäle Skalierbarkeit und Komfort fördern und traditionelle Vertriebsmodelle herausfordern, ihren Service und ihre Effizienz zu verbessern.

Geografische Analyse

Der Markt für Frauengesundheit in den Vereinigten Staaten operiert national, variiert jedoch erheblich nach Bundesstaat aufgrund von Unterschieden in den Versicherungsregelungen, der Verfügbarkeit von Spezialisten und den Versorgungsmodellen. Bundesstaaten mit stärkerer Versicherungsunterstützung für Familienplanung und Fertilitätsleistungen verzeichnen höhere Nutzungsraten aufgrund reduzierter Versicherungsbarrieren und klarerer Überweisungspfade. Regionen mit etablierten Anbieternetzwerken für Menopauseversorgung, Fertilitätsbehandlungen und Diagnostik profitieren schneller. Große Ballungsräume führen bei der Einführung aufgrund der Spezialistendichte, der Arbeitgeberabdeckung und der schnelleren Einführung klinischer Leistungen, wodurch der Zugang mehr von Effizienz als von der Bevölkerungsgröße abhängt.

Der Süden und der Mittlere Westen stehen im US-amerikanischen Markt für Frauengesundheit vor den größten Herausforderungen aufgrund von Versicherungslücken und Ärztemangel. Zehn Bundesstaaten ohne Medicaid-Erweiterung lassen 1,4 Millionen anspruchsberechtigte Personen ohne staatlich geförderte Krankenversicherung und schaffen konzentrierte Zugangsrisiken. Im Jahr 2025 haben 20 % der nicht versicherten Frauen im reproduktiven Alter die Verhütung aufgrund von Kosten eingestellt, was finanzielle Barrieren verdeutlicht. Virtuelle Versorgung ist in diesen Regionen entscheidend und reduziert die Abhängigkeit von lokalen Spezialisten. Twentyeight Health adressiert diese Lücken, indem es bundesweiten Zugang für etwa 16 Millionen Frauen, einschließlich Medicaid-Mitglieder, bereitstellt.

Große kommerzielle Bundesstaaten dominieren die obere Ebene des US-amerikanischen Marktes für Frauengesundheit aufgrund fortgeschrittener arbeitgeberfinanzierter Leistungen. Im Jahr 2026 betreute Progyny über 600 Arbeitgeberclients und etwa 7,2 Millionen versicherte Personen, was die konzentrierte Nachfrage in großen Beschäftigungszentren widerspiegelt. Der Markt operiert durch eine Mischung aus staatlichen Richtlinien, Arbeitgeberleistungsdesigns und Anbieterverfügbarkeit und begünstigt Plattformen, die in der Lage sind, die Einhaltung von Vorschriften in mehreren Bundesstaaten zu verwalten und gleichzeitig konsistente Versorgungserfahrungen an allen Standorten sicherzustellen.

Wettbewerbslandschaft

Der US-amerikanische Markt für Frauengesundheit ist an der Spitze mäßig konzentriert, bleibt jedoch in den Bereichen Pharmazeutika, Diagnostik, Geräte, Telemedizin und Leistungsmanagement vielfältig. Große Akteure wie AbbVie, Pfizer, Merck, Organon und Bayer dominieren das Verschreibungssegment, während Diagnostikführer und digitale Innovatoren angrenzende Kategorien neu gestalten. Bayer stärkte das Menopausetherapiesegment mit der FDA-Genehmigung von Elinzanetant im Jahr 2025 und führte eine nicht-hormonelle Option in einem wachsenden Behandlungsbereich ein.

Im Jahr 2026 konzentrierten sich führende Unternehmen darauf, breitere Versorgungspfade zu kontrollieren, anstatt nur Produkte zu verkaufen. Die Übernahme von Exact Sciences durch Abbott für 21 Milliarden USD erweiterte dessen Portfolio für Krebsscreening und Präzisionsdiagnostik und stärkte seine Position im Bereich der onkologischen Tests für Frauen. Waters und BD erhielten im April 2026 die FDA-Zulassung für eine HPV-Selbstentnahmelösung für den Heimgebrauch und brachten das Zervixscreening in die häusliche Diagnostik. Femasys lancierte FemaSeed Complete im April 2026 und sicherte sich einen neuen CPT-Code der Kategorie III für die Erstattung, was zeigt, wie Gerätehersteller die Einführung durch Workflow-Änderungen statt durch Produktdifferenzierung vorantreiben. Diese Entwicklungen unterstreichen den zunehmenden Wettbewerb, der sich auf Zugang, Komfort und Integration konzentriert.

Digitale und leistungsorientierte Unternehmen erhöhen die Komplexität im US-amerikanischen Markt für Frauengesundheit. Maven erweiterte seine Direktvertriebsplattform im Mai 2026 bundesweit, während Twentyeight Health den versicherten virtuellen Versorgungszugang für eine große Bevölkerungsgruppe ausweitete. Progyny führte ein vollständig versichertes ergänzendes Fertilitätsprodukt für kleine Arbeitgeber ein und verbesserte den Zugang für Gruppen, die bisher von der Premium-Fertilitätsabdeckung ausgeschlossen waren. Skalierung bleibt entscheidend, aber Unternehmen müssen nun Vertriebsreichweite, Erstattungsausrichtung und Patientenzugang priorisieren, um ihre Marktposition zu halten.

Marktführer im Bereich US-Frauengesundheit

-

AbbVie Inc.

-

Bayer AG

-

Pfizer Inc.

-

Organon & Co.

-

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Maven Clinic lancierte eine bundesweite Direktvertriebsplattform und integrierte GLP-1-Management, Hormonversorgung und über 30 Fachgebiete der Frauengesundheit.

- Mai 2026: Aspira Women's Health schloss eine Master-Kooperations- und Lizenzvereinbarung mit der Cleveland Clinic ab, um KI-gestützte, nicht-invasive Diagnostik unter Nutzung neuartiger Biomarkersignaturen zu entwickeln.

- April 2026: Progyny lancierte Progyny Select, den ersten vollständig versicherten ergänzenden Fertilitäts- und Familienbildungsplan, der für kleine Arbeitgeber konzipiert wurde.

- April 2026: Waters Corporation erhielt die FDA-Zulassung für das Onclarity HPV-Selbstentnahme-Kit und die Genehmigung für den BD Onclarity HPV-Assay zur Heimanwendung.

- April 2026: Femasys lancierte FemaSeed Complete für Gynäkologen, und das AMA CPT-Redaktionsgremium genehmigte einen neuen CPT-Code der Kategorie III für die intratubare Insemination mit FemaSeed.

- April 2026: Twentyeight Health führte Complete Care ein, eine bundesweite versicherungsgestützte virtuelle Klinik in Partnerschaft mit über 100 Versicherungsanbietern, die etwa 16 Millionen Frauen, einschließlich Medicaid-Begünstigter, mit Zuzahlungen ab 0 USD abdeckt.

- März 2026: Femasys begann mit der Patientenaufnahme für die entscheidende klinische FINALE-Studie von FemBloc nach der FDA-IDE-Genehmigung.

Berichtsumfang des US-Marktes für Frauengesundheit

Gemäß dem Berichtsumfang konzentriert sich Frauengesundheit auf die Diagnose, Behandlung und Prävention von Erkrankungen, die Frauen einzigartig oder unverhältnismäßig stark betreffen. Der Markt für Frauengesundheit ist das kommerzielle Ökosystem, das die Pharmazeutika, Medizingeräte und digitalen Lösungen bereitstellt, die erforderlich sind, um das körperliche und emotionale Wohlbefinden von Frauen über ihren gesamten Lebenszyklus hinweg zu unterstützen.

Der US-Markt für Frauengesundheit ist nach Angebot, Anwendung, Versorgungsumfeld, Altersgruppe und Vertriebskanal segmentiert. Nach Angebot umfasst der Markt Pharmazeutika, Medizingeräte, Diagnostik, digitale Gesundheitslösungen sowie Nahrungsergänzungsmittel und Wellnessprodukte. Nach Anwendung ist der Markt segmentiert in Verhütung und Familienplanung, Fertilität und reproduktive Endokrinologie, Menopausemanagement, Osteoporoseprävention und -behandlung, Endometriose und Uterusmyome, Management des polyzystischen Ovarialsyndroms sowie Brustgesundheit und Screening. Nach Versorgungsumfeld ist der Markt unterteilt in Krankenhäuser, gynäkologische Kliniken, Fertilitätszentren, Diagnostiklabore, Einzelhandels- und Versandapotheken sowie Telemedizin- und virtuelle Plattformen. Nach Altersgruppe ist der Markt segmentiert in Jugendliche und junge Erwachsene, Frauen im reproduktiven Alter, perimenopausale Frauen und postmenopausale Frauen. Nach Vertriebskanal umfasst der Markt Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken, Fachapotheken sowie Direktvertriebs- und Arbeitgeberkanäle. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Pharmazeutika |

| Medizingeräte |

| Diagnostik |

| Digitale Gesundheitslösungen |

| Nahrungsergänzungsmittel und Wellnessprodukte |

| Verhütung und Familienplanung |

| Fertilität und reproduktive Endokrinologie |

| Menopausemanagement |

| Osteoporoseprävention und -behandlung bei Frauen |

| Endometriose und Uterusmyome |

| Management des polyzystischen Ovarialsyndroms |

| Brustgesundheit und screeninggebundene Versorgung |

| Krankenhäuser |

| Gynäkologische Kliniken |

| Fertilitätszentren |

| Diagnostiklabore |

| Einzelhandels- und Versandapotheken |

| Telemedizin- und virtuelle Plattformen für Frauengesundheit |

| Jugendliche und junge Erwachsene |

| Frauen im reproduktiven Alter |

| Perimenopausale Frauen |

| Postmenopausale Frauen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Fachapotheken |

| Direktvertriebs- und Arbeitgeberkanäle |

| Nach Angebot | Pharmazeutika |

| Medizingeräte | |

| Diagnostik | |

| Digitale Gesundheitslösungen | |

| Nahrungsergänzungsmittel und Wellnessprodukte | |

| Nach Anwendung | Verhütung und Familienplanung |

| Fertilität und reproduktive Endokrinologie | |

| Menopausemanagement | |

| Osteoporoseprävention und -behandlung bei Frauen | |

| Endometriose und Uterusmyome | |

| Management des polyzystischen Ovarialsyndroms | |

| Brustgesundheit und screeninggebundene Versorgung | |

| Nach Versorgungsumfeld | Krankenhäuser |

| Gynäkologische Kliniken | |

| Fertilitätszentren | |

| Diagnostiklabore | |

| Einzelhandels- und Versandapotheken | |

| Telemedizin- und virtuelle Plattformen für Frauengesundheit | |

| Nach Altersgruppe | Jugendliche und junge Erwachsene |

| Frauen im reproduktiven Alter | |

| Perimenopausale Frauen | |

| Postmenopausale Frauen | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Fachapotheken | |

| Direktvertriebs- und Arbeitgeberkanäle |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der US-Markt für Frauengesundheit im Jahr 2026 und 2031?

Die Größe des US-Marktes für Frauengesundheit beträgt 76,21 Milliarden USD im Jahr 2026 und soll bis 2031 95,42 Milliarden USD erreichen, bei einer CAGR von 4,60 %.

Welches Angebotssegment führt bei der Umsatzgenerierung?

Pharmazeutika führen mit einem Anteil von 45,12 % im Jahr 2025, da sie den hohen Bedarf in den Bereichen Verhütung, Menopause, Endometriose und Behandlung des polyzystischen Ovarialsyndroms abdecken.

Welcher Anwendungsbereich wächst am schnellsten?

Das Menopausemanagement ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 6,56 % bis 2031, unterstützt durch neue Behandlungsgenehmigungen und aktualisierte FDA-Kennzeichnungen.

Welches Versorgungsumfeld wächst am schnellsten?

Telemedizin- und virtuelle Plattformen für Frauengesundheit wachsen am schnellsten mit einer CAGR von 7,35 % bis 2031, da Anbieter versicherte und bundesweite Zugangsmodelle ausbauen.

Welche Altersgruppe hat die stärksten Wachstumsaussichten?

Postmenopausale Frauen sollen am schnellsten wachsen, mit einer CAGR von 6,92 % bis 2031, unterstützt durch eine breitere Akzeptanz aktiver Menopausebehandlung.

Welcher Vertriebskanal verändert sich am schnellsten?

Online-Apotheken und Direktvertriebskanäle wachsen am schnellsten mit einer CAGR von 7,66 % bis 2031, da digitale Beratung, Verschreibung und Lieferung stärker integriert werden.

Seite zuletzt aktualisiert am: