Marktgröße und Marktanteil des Marktes für Marketing- und Werbeagenturen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

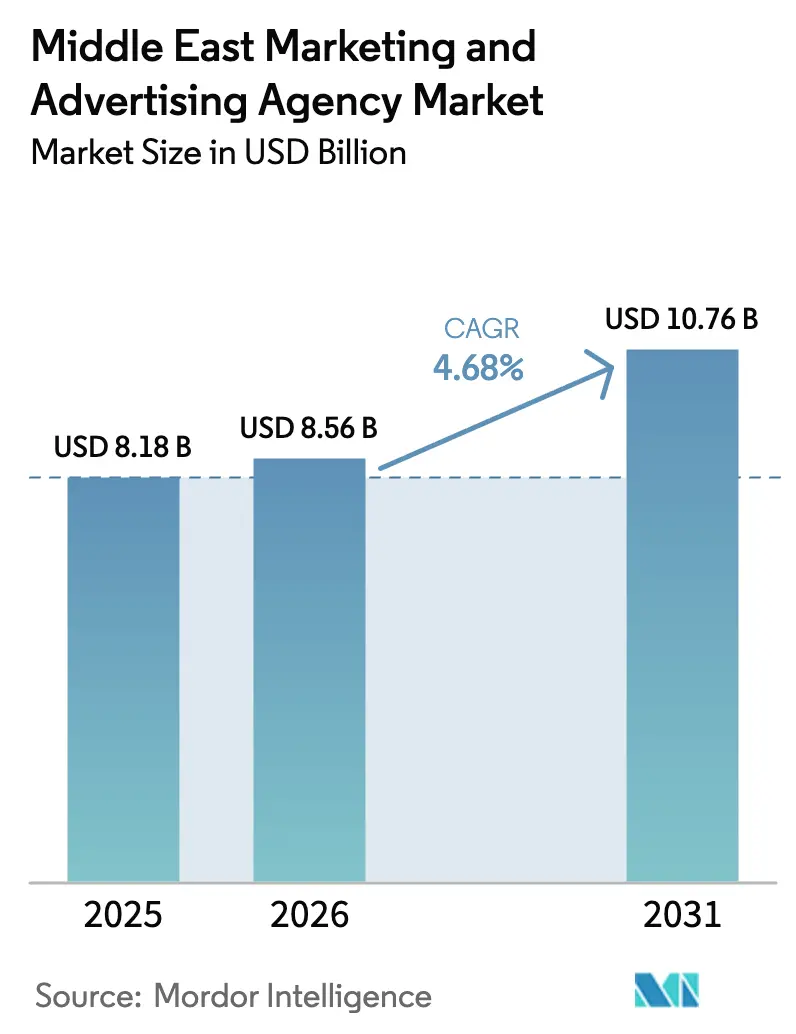

| Marktgröße im Basisjahr (2025) | 8.18 Milliarden US-Dollar |

| Marktgröße (2026) | 8.56 Milliarden US-Dollar |

| Marktgröße (2031) | 10.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Marketing- und Werbeagenturen im Nahen Osten von Mordor Intelligence

Die Marktgröße des Marktes für Marketing- und Werbeagenturen im Nahen Osten wurde im Jahr 2025 auf 8,18 Milliarden USD geschätzt und soll von 8,56 Milliarden USD im Jahr 2026 auf 10,76 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,68 % während des Prognosezeitraums (2026–2031). Umfangreiche staatliche Diversifizierungsagenden, angeführt von Saudi Vision 2030 und UAE Vision 2030, lenken Budgets weg von Kohlenwasserstoffen hin zu Tourismus, Finanztechnologie, Gaming und kulturellen Megaprojekten. Die rasant steigende Nutzung von Mobilgeräten und sozialen Medien, die inzwischen eine Haushaltsdurchdringung von über 95 % in den Golfstaaten erreicht, verlagert die Ausgaben hin zu leistungsbasierten digitalen Formaten und Influencer-Marketing. Agenturen, die Datenwissenschaft mit arabischsprachiger Kreativarbeit verbinden, profitieren von diesem Wandel, während Full-Service-Mandate zugunsten von Nischenmandaten aufgelöst werden, die programmatischen Einkauf, Krisenkommunikation und Content-Lokalisierung umfassen. Wachsende interne Kapazitäten bei multinationalen Unternehmen komprimieren die Margen für standardisierte Mediendienste und treiben Agenturen dazu an, sich durch Technologieintegration und regulatorische Kompetenz zu differenzieren.

Wichtigste Erkenntnisse des Berichts

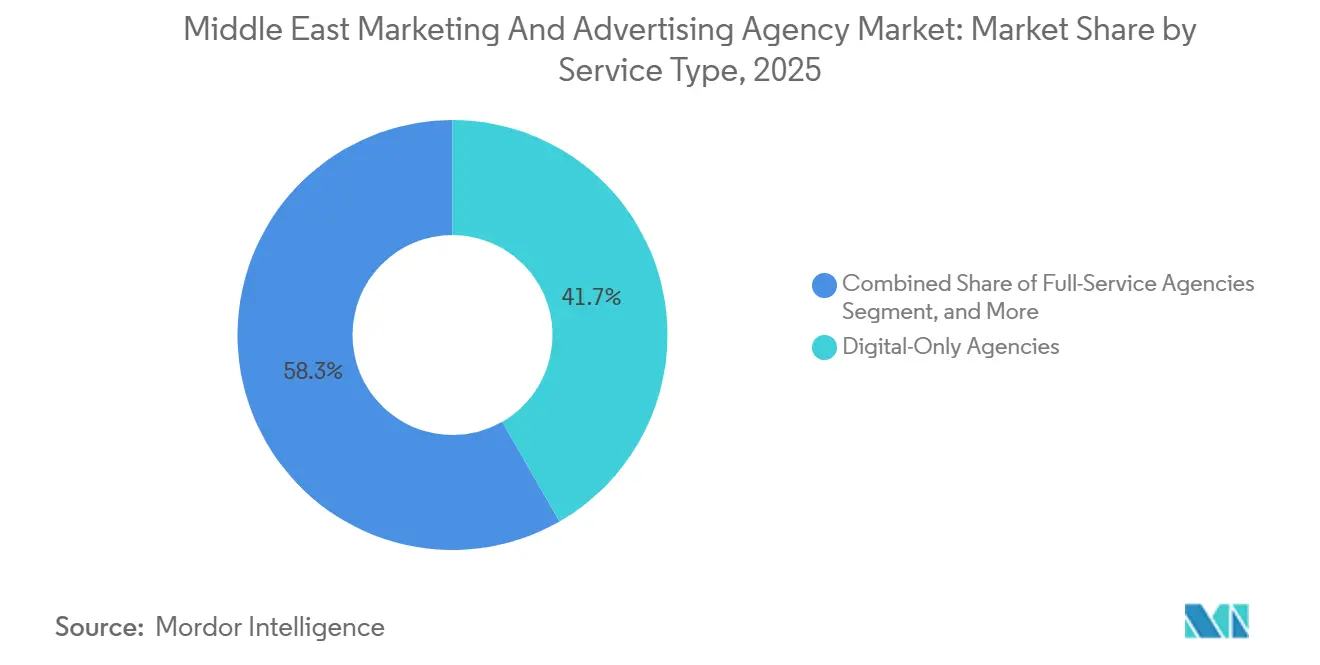

- Nach Dienstleistungsart führten reine Digitalspezialisten mit einem Marktanteil von 41,72 % am Markt für Marketing- und Werbeagenturen im Nahen Osten im Jahr 2025, während Public Relations und Reputationsmanagement bis 2031 mit einem CAGR von 5,93 % wachsen soll.

- Nach Unternehmensgröße entfielen auf Großunternehmen 58,63 % des Marktanteils am Markt für Marketing- und Werbeagenturen im Nahen Osten im Jahr 2025, während das KMU-Segment bis 2031 mit einem CAGR von 5,12 % wachsen soll.

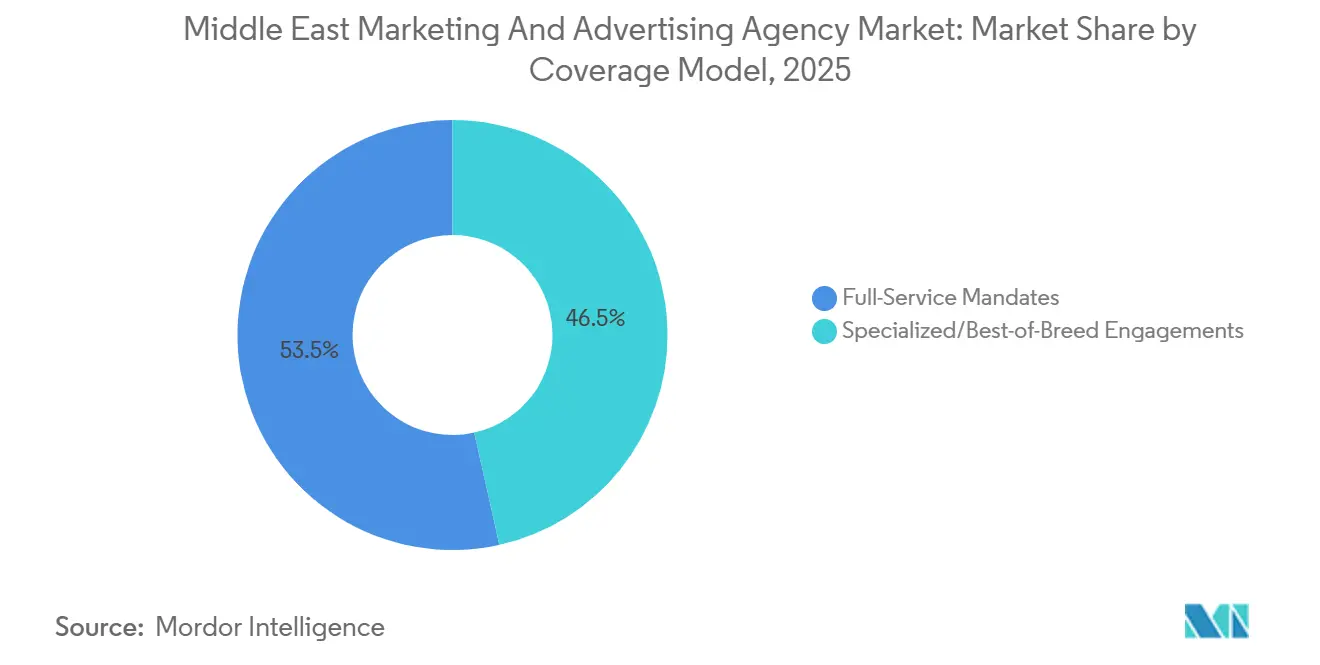

- Nach Betreuungsmodell entfielen auf spezialisierte oder Best-of-Breed-Mandate 46,51 % des Marktanteils am Markt für Marketing- und Werbeagenturen im Nahen Osten im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 5,82 %.

- Nach Endnutzersektor erwirtschafteten private Unternehmen 62,38 % des Umsatzes im Jahr 2025, während öffentliche und institutionelle Kunden mit einem CAGR von 5,92 % bis 2031 die stärksten Aussichten aufweisen.

- Nach Land dominierte Saudi-Arabien mit 36,63 % des Umsatzes im Jahr 2025, während Katar bis 2031 mit dem schnellsten CAGR von 5,83 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Marketing- und Werbeagenturen im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für digitale Werbung bei Unternehmen im Golfkooperationsrat | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Staatliche Diversifizierung, Saudi Vision 2030 und UAE Vision 2030 | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Bahrain, Oman | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung sozialer Medien und mobiler Geräte | +0.9% | Golfkooperationsrat-weit, am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Boom im Performance-Marketing für den elektronischen Handel | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Katar | Mittelfristig (2–4 Jahre) |

| Zunahme von Esports- und Gaming-Sponsoring | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Megaveranstaltungen, Tourismus, Neom, Expo 2030 | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Diversifizierung, Saudi Vision 2030 und UAE Vision 2030

Massive Investitionen des öffentlichen Sektors verwandeln Ministerien und Staatsfonds in produktive Werbetreibende. Das 38-Milliarden-USD-Gaming-Programm Saudi-Arabiens und das 500-Milliarden-USD-Projekt Neom erfordern jeweils mehrjährige, kanalübergreifende Kampagnen, die nur wenige Agenturen in diesem Umfang umsetzen können.[1]Staatlicher Investitionsfonds, "Gaming- und Esports-Strategie," pif.gov.sa Parallele Investitionen der Vereinigten Arabischen Emirate in Finanztechnologie, erneuerbare Energien und Weltraumforschung erweitern den Auftrag über Verbraucherarbeit hinaus hin zur B2B-Positionierung. Die Einhaltung strenger kultureller Richtlinien erhöht die Ausführungskomplexität und begünstigt Agenturen, die mit zweisprachigen Strategen und Regulierungsexperten besetzt sind. Diese Mandate liefern hochwertige Dauermandate und sichern vorhersehbare Einnahmen, auch wenn die Abrechnung im privaten Sektor projektbasiert wird.

Steigende Ausgaben für digitale Werbung bei Unternehmen im Golfkooperationsrat

Unternehmensschatzkammern verlagern Budgets von Print und Außenwerbung hin zu leistungsorientierten sozialen und programmatischen Formaten. Der In-App-Kaufumsatz stieg im Jahresvergleich 2025 um 20 %, was das Konversionspotenzial mobiler Erstansprache belegt. Agenturen mit Marketing-Technologie-Stacks, die Stimmungsanalyse und automatisierte kreative Optimierung verbinden, sichern sich den Status als bevorzugter Lieferant. Umgekehrt haben kreative Boutiquen ohne Dateningenieure Schwierigkeiten, ihre Preisgestaltung zu verteidigen. Die Verlagerung beschleunigt die Konsolidierung unter digitalen Spezialisten, die Analysen, Inhalte und Medien in einem Sprint-ähnlichen Workflow bündeln können.

Anstieg der Nutzung sozialer Medien und mobiler Geräte

Smartphones dienen als dominantes Handelsgateway und ebnen den Weg von der Entdeckung bis zum Kauf auf TikTok und Instagram. Der 48-prozentige Anteil weiblicher Gamer in Saudi-Arabien verdeutlicht die Tiefe hochengagierter Mikrosegmente, die nun über Influencer statt über Prominentenwerbung erreichbar sind. Marken beziehen kreative Konzepte in Echtzeit aus der Masse, was Agenturen dazu zwingt, dauerhaft aktive Creator-Communities zu verwalten statt periodischer TV-Kampagnen. Agenturen ohne proprietäre Influencer-Management-Tools sind dem Risiko ausgesetzt, umgangen zu werden, da Werbetreibende Creator direkt über Plattform-Marktplätze beauftragen.

Boom im Performance-Marketing für den elektronischen Handel

Der regionale elektronische Handel wuchs 2025 auf 50 Milliarden USD und schuf einen fruchtbaren Boden für die Abrechnung nach Kosten pro Akquisition. Direct-to-Consumer-Marken, die mit knappen Nettomargen arbeiten, finanzieren nur Kampagnen, die Anzeigen mit Warenkorbkäufen verknüpfen. Diese Realität treibt Agenturen dazu, Spezialisten für Konversionsratenoptimierung einzubetten und sich mit den CRM-Systemen der Kunden zu integrieren. Kreatives Storytelling bleibt wertvoll, aber nur wenn es auf zurechenbare Trichtermeilensteine abgebildet wird, was eine Fusion aus Art Direction und Datenengineering innerhalb von Account-Teams fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen bei kleinen und mittleren Unternehmen | -0.6% | Golfkooperationsrat-weit, besonders ausgeprägt in Kuwait, Bahrain, Oman | Kurzfristig (≤ 2 Jahre) |

| Internalisierung von Marketingfunktionen | -0.9% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Mangel an zweisprachigen, datengetriebenen Kreativtalenten | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften für kulturelle Inhalte | -0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Bahrain, Oman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internalisierung von Marketingfunktionen

Zwei Drittel der multinationalen Unternehmen betreiben inzwischen interne Agenturen und streichen lukrative Mediaplanungsgebühren, die früher die kreative Entwicklung quersubventionierten.[2]Weltverband der Werbetreibenden, "Internalisierungsumfrage 2025," wfanet.org Kosteneinsparungen und schnellere Durchlaufzeiten motivieren diesen Wandel, wobei viele Unternehmen dreiköpfige programmatische Desks erproben, die Portfolios in 20 Ländern verwalten. Agenturen positionieren sich neu hin zu schwerer replizierbaren Dienstleistungen wie arabischer Lokalisierung und Krisenkommunikation, doch die Umsatzlücke durch aufgegebene Mediaabrechnungen bleibt erheblich. Dieser Druck katalysiert Fusionen und Übernahmen, da Holdinggesellschaften Technologieberatungen erwerben, um ihre Relevanz auf Vorstandsebene zurückzugewinnen.

Budgetbeschränkungen bei kleinen und mittleren Unternehmen

Obwohl kleine und mittlere Unternehmen mehr als 90 % der registrierten Golfunternehmen ausmachen, begrenzen Inflation und hohe Zinsbelastungen ihre diskretionären Ausgaben. Das Segment tendiert zu Self-Service-Dashboards von Meta und Google, sodass Agenturen mit äußerst knappen Projektumfängen konkurrieren müssen. Hohe Fluktuation erhöht die Kundenakquisitionskosten und untergräbt die Rentabilität, es sei denn, Workflow-Automatisierung kompensiert den niedrigen durchschnittlichen Umsatz pro Konto. Folglich priorisieren viele Agenturen ein Hantelportfolio aus Großunternehmen und staatlichen Projekten und akzeptieren ein begrenztes KMU-Engagement trotz der nominell großen Anzahl von Konten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitalspezialisten dominieren, PR wächst stark

Reine Digitalagenturen hielten 41,72 % des Umsatzes im Jahr 2025 und spiegeln die Nachfrage nach messbaren Konversionspfaden in den Bereichen Suche, soziale Medien und programmatische Display-Werbung wider. Dieser Anteil unterstreicht, wie der Markt für Marketing- und Werbeagenturen im Nahen Osten datenreiche Ausführung gegenüber traditionellen Reichweitenkennzahlen belohnt. Public Relations und Reputationsmanagement werden mit dem schnellsten CAGR von 5,93 % wachsen, da Golfregierungen und Unternehmen angesichts geopolitischer Aufmerksamkeit eine Steuerung ihrer Narrative anstreben. KI-gestützte Stimmungsanalyse verankert nun Kampagnen-Lagezentren, eine Disziplin, die kleinere kreative Boutiquen nicht leicht replizieren können. Mediaeinkaufsdesks nutzen automatisiertes Bieten, um effektive Tausenderkontaktpreise zu senken, während zweisprachiges Texten ein knappes Handwerk bleibt.

Spezialisten betten Technologieplattformen ein, um Margen zu verteidigen. Siebenundsiebzig Prozent der regionalen PR-Führungskräfte berichteten 2025 von täglicher KI-Nutzung, was eine nahezu echtzeitnahe Problemkartierung ermöglicht. Kreative Agenturen gewinnen Mandate, wenn sie kulturelle Nuancen mit kaufbaren Anzeigeneinheiten verbinden und sicherstellen, dass jede Ausführung die Attributionsmodelle speist, die leistungsbasierten Verträgen zugrunde liegen. Unterdessen kaufen oder inkubieren Full-Service-Netzwerke Nischenanbieter, um Kompetenzlücken zu schließen, obwohl Integrationsverzögerungen die für Kunden sichtbaren Auswirkungen oft verzögern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen

Großunternehmen generierten 58,63 % der Abrechnungen im Jahr 2025 und liefern die Kontostabilität, die es Agenturen ermöglicht, in proprietäre Tools zu investieren. Diese Konten verlangen auch Omnichannel-Orchestrierung und mehrsprachigen 24-Stunden-Support, was die Personal- und Plattformkosten für Anbieter erhöht. Dennoch werden KMU-Kunden mit einem kräftigen CAGR von 5,12 % wachsen, gestützt durch die sinkenden Kosten von Cloud-Commerce-Suiten und Anzeigeninventar in sozialen Medien. Ihr Wert für den Markt für Marketing- und Werbeagenturen im Nahen Osten beruht auf Volumen statt auf Ticketgröße, was Agenturen dazu treibt, Briefing, kreative Versionierung und Berichterstattung zu automatisieren.

Die Verlagerung von Großunternehmen hin zum internen Mediaeinkauf verkleinert den Arbeitsumfang, den Agenturen historisch kontrollierten. Um dies auszugleichen, bündeln Agenturen Analyse-Dashboards, CRM-Integrationen und lokalisierte Texte in ergebnisbasierte Leistungsbeschreibungen. KMU bevorzugen modulare Dauermandate oder Projektphasen und vergleichen Agenturpreise häufig mit Do-it-yourself-Werbeplattformen. Daher hängt die Rentabilität von segmentspezifischen Betriebsmodellen ab und nicht von einer einheitlichen Ressourcenzuteilung.

Nach Betreuungsmodell: Spezialisierte Mandate gewinnen an Bedeutung

Spezialisierte oder Best-of-Breed-Engagements erfassten 46,51 % der Ausgaben im Jahr 2025 und wachsen mit einem CAGR von 5,82 %, was den Kundenwunsch nach flexiblen Partnerökosystemen belegt. Marken bündeln nun kreative Ideenfindung, Mediahandel und Analysen auf, um den Overhead zu minimieren und tiefes Fachwissen zu erschließen. Die dem Markt für Marketing- und Werbeagenturen im Nahen Osten zuzurechnende Marktgröße für Full-Service-Mandate stagniert folglich, was Netzwerkagenturen dazu treibt, Mikroeinheiten mit Fokus auf Programmatik, Esports oder arabische Sprachsuche zu gründen.

Leistungsgebundene Verträge verstärken diesen Wandel. Nischenanbieter, die Anzeigenimpressionen mit dem Umsatz am unteren Ende der Gewinn- und Verlustrechnung verknüpfen können, gewinnen Beschaffungswettbewerbe, weil das Risiko geteilt wird. Andere stützen sich auf regulatorische Kompetenz und navigieren durch Alkohol-, Bescheidenheits- und religiöse Bildrestriktionen, die regionale Einführungen gefährden können. Best-of-Breed-Anbieter profitieren auch von SaaS-Abonnementeinnahmen aus proprietären Dashboards, was die Umsatztransparenz über die klassische Gebührenabrechnung hinaus verbessert.

Nach Endnutzersektor: Private Unternehmen dominieren, öffentlicher Sektor beschleunigt

Private Unternehmen trugen 2025 62,38 % des Umsatzes bei, angeführt von Einzelhandel, Telekommunikation, Finanzen und Direct-to-Consumer-Kategorien. Öffentliche und institutionelle Kunden weisen mit einem CAGR von 5,92 % das schnellste Wachstum auf, da Staatsfonds Megaprojekte wie Neom und saudi-arabische Gaming-Initiativen vermarkten. Kampagnen müssen kulturelle Inhaltsfilter passieren, die von saudi-arabischen und emiratischen Regulierungsbehörden durchgesetzt werden,[3]Nationaler Medienrat der Vereinigten Arabischen Emirate, "Richtlinien für Werbeinhalte," nmc.gov.ae was Agenturen mit zweisprachigen Compliance-Beauftragten einen Vorteil verschafft.

Private Kunden komprimieren weiterhin die Gebühren und setzen Kosten-pro-Akquisitions- oder Return-on-Ad-Spend-Klauseln durch. Agenturen reagieren mit Dashboards, die kreative Wirkung auf den Warenkorbwert abbilden und Margen durch nachweisbare Wirkung sichern. Öffentliche Einrichtungen sind zwar budgetreicher, haben aber längere Genehmigungszyklen und strengere Inhaltsaudits. Erfolgreiche Agenturen balancieren die von Verbrauchermarken geschätzte Agilität mit der von Ministerien und Investitionsbehörden erwarteten Verfahrensstrenge.

Segmentanalyse: Nach Abdeckung

Saudi-Arabien behielt 36,63 % des Umsatzanteils im Jahr 2025, wobei Riad staatliche Kampagnen im Zusammenhang mit Unterhaltung, Tourismus und Finanztechnologie-Diversifizierung verankert. Megaprojekte wie Neom und die Rote-Meer-Entwicklung erfordern dauerhafte grenzüberschreitende Mediaeinkäufe und arabische Lokalisierung, was eine mehrjährige Umsatztransparenz gewährleistet. Dschidda ergänzt dies mit privatwirtschaftlichen Aufträgen rund um seinen Hafen und seine Luftfahrtzentren, während Dammam petrochemische Aufträge liefert, die oft die saudi-arabisch-bahrainischen Grenzen überschreiten.

Die Vereinigten Arabischen Emirate fungieren als Dienstleistungszentrum für multinationale Mandate im weiteren Nahen Osten und Nordafrika. Die Lizenzierungsflexibilität der Dubai Media City und die Privilegien für 100-prozentiges ausländisches Eigentum fördern Agenturgründungen und globale Netzwerksatelliten gleichermaßen. Die Staatsfonds Abu Dhabis finanzieren Kampagnen für fortgeschrittene Industrien in den Bereichen Weltraum, erneuerbare Energien und Biotechnologie, die jeweils B2B-Storytelling erfordern, das regionale Innovationsführerschaft projiziert. Die Einhaltung der Inhaltscodes des Nationalen Medienrats erfordert interne arabische Texter, die mit dialektalen Nuancen vertraut sind.

Katar wird bis 2031 mit einem CAGR von 5,83 % wachsen, getragen von einem Tourismusaufschwung, der Hotels, U-Bahnen und Flughäfen aus der Weltmeisterschaftsära auf Spitzenauslastung hält. Hochkarätige Veranstaltungen, vom AFC Asian Cup bis zum Formel-1-Grand-Prix, schaffen wiederkehrendes Sponsoringinventar. Obwohl Kuwait, Bahrain und Oman zusammen weniger als ein Fünftel der regionalen Ausgaben ausmachen, bietet jedes Land Spezialisierungsnischen: Kuwaits E-Government-Einführungen, Bahrains Finanzbranding und Omans kulturgeprägte Destinationsarbeit. Agenturen, die Talente flexibel über diese Mikromärkte hinweg skalieren können, erschließen inkrementelle Einnahmen ohne Fixkostenbelastung.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Marketing- und Werbeagenturen im Nahen Osten

Keine einzelne Agentur kontrolliert mehr als einen niedrigen zweistelligen Prozentsatz der regionalen Abrechnungen, was den Markt für Marketing- und Werbeagenturen im Nahen Osten strukturell fragmentiert hält. Globale Holdinggruppen wie WPP, Publicis, Omnicom und Dentsu unterhalten Golfzentren, die multinationale Konten verwalten, während Unabhängige wie FP7 McCann, Memac Ogilvy und TBWA\RAAD durch kulturelle Kompetenz und Preisflexibilität Marktanteile gewinnen. Strategieberatungen, insbesondere Accenture Song und Deloitte Digital, fordern Platzhirsche heraus, indem sie technologische Transformation mit kreativen Dienstleistungen bündeln – ein Angebot, das bei Entscheidungsträgern auf Vorstandsebene Anklang findet.

Die Internalisierung verstärkt die Fragmentierung. Da 66 % der multinationalen Unternehmen nun den Mediaeinkauf selbst verwalten, reagieren Agenturen, indem sie sich auf Dienstleistungen konzentrieren, die einer Kommodifizierung widerstehen: arabische Lokalisierung, Echtzeit-Krisenberatung und Influencer-Netzwerkkuration. Talentknappheit, insbesondere bei zweisprachigen, datenkompetenten Kreativen, treibt Gehälter in die Höhe und löst Akquisitionswettläufe um Boutique-Agenturen aus, die über solche Fähigkeiten verfügen. Mehrere Netzwerke gründeten 2026 Akademien, um junge arabische Texter auszubilden, obwohl die Zeit bis zur Produktivität ein Gegenwind bleibt.

Auch Geschäftsmodelle verändern sich. Ergebnisbasierte Dauermandate, noch eine Minderheit der Verträge, werden von digital-nativen Werbetreibenden bevorzugt, die Kostensicherheit suchen. Agenturen, die bereit sind, Leistung zu garantieren, gewinnen Budgetanteile, tragen aber ein höheres finanzielles Risiko. Unterdessen fungieren regionale Preisverleihungen, darunter ein Rekord von 32 Lions bei Cannes 2025, als Sichtbarkeitsmultiplikatoren für kreative Boutiquen und helfen ihnen, multinationale Ausschreibungen trotz schlanker Belegschaft zu gewinnen.

Marktführer der Branche der Marketing- und Werbeagenturen im Nahen Osten

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

Accenture Song

Dentsu Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Riad enthüllte den Preispool des Esports World Cup, der SAR 262 Millionen (70 Millionen USD) übersteigt, und schuf damit wichtiges Sponsoringinventar für Agenturen, die im Gaming-Aktivierungsbereich positioniert sind.

- September 2025: Kijamii wurde um eine KI-gestützte Influencer-Matching-Engine neu positioniert, was die Reifung von Social-Commerce-Aktivierungstools signalisiert.

- August 2025: Agenturen aus dem Nahen Osten und Nordafrika sicherten sich 32 Lions in Cannes und unterstrichen damit die regionale kreative Wettbewerbsfähigkeit.

- Juli 2025: OMD schloss eine globale Neuausrichtung unter dem Motto „We Create What's Next” ab und integrierte KI-Optimierung in seine Golfmedia-Desks.

Berichtsumfang des Marktes für Marketing- und Werbeagenturen im Nahen Osten

Werbeagenturen sind auf das Kommunikationsfeld spezialisiert, einschließlich Werbung und indirektem Marketing. Um bei der Entwicklung einer Marketingstrategie zu helfen, bieten Marketingagenten einen umfassenderen und beratenden Ansatz. Je nach eigenen Ressourcen empfehlen einige von ihnen auch Marketingtechniken und bieten Kommunikationsdienstleistungen an.

Der Markt für Marketing- und Werbeagenturen im Nahen Osten ist segmentiert nach Dienstleistungsart (Full-Service-Agenturen, reine Digitalagenturen, Mediaeinkauf und -planung, kreative Agenturen und Branding-Boutiquen, PR und Reputationsmanagement), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Betreuungsmodell (Full-Service-Mandate, spezialisierte Engagements), Endnutzersektor (öffentliche und institutionelle sowie private Unternehmen) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman, übriger Naher Osten). Die Marktprognosen werden in Wert (USD) angegeben.

| Full-Service-Agenturen |

| Reine Digitalagenturen |

| Mediaeinkauf und -planung |

| Kreative Agenturen und Branding-Boutiquen |

| PR und Reputationsmanagement |

| Kleine und mittlere Unternehmen (≤250 Mitarbeiter) |

| Großunternehmen (>250 Mitarbeiter) |

| Full-Service-Mandate |

| Spezialisierte/Best-of-Breed-Engagements |

| Öffentliche und institutionelle Kunden |

| Private Unternehmen |

| Saudi-Arabien | Riad |

| Dschidda | |

| Dammam | |

| Vereinigte Arabische Emirate | Dubai |

| Abu Dhabi | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Übriger Naher Osten |

| Nach Dienstleistungsart | Full-Service-Agenturen | |

| Reine Digitalagenturen | ||

| Mediaeinkauf und -planung | ||

| Kreative Agenturen und Branding-Boutiquen | ||

| PR und Reputationsmanagement | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (≤250 Mitarbeiter) | |

| Großunternehmen (>250 Mitarbeiter) | ||

| Nach Betreuungsmodell | Full-Service-Mandate | |

| Spezialisierte/Best-of-Breed-Engagements | ||

| Nach Endnutzersektor | Öffentliche und institutionelle Kunden | |

| Private Unternehmen | ||

| Nach Land | Saudi-Arabien | Riad |

| Dschidda | ||

| Dammam | ||

| Vereinigte Arabische Emirate | Dubai | |

| Abu Dhabi | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Oman | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Marketing- und Werbeagenturen im Nahen Osten im Jahr 2026?

Er beläuft sich auf 8,56 Milliarden USD und ist auf dem Weg, bis 2031 10,76 Milliarden USD zu erreichen.

Welche Dienstleistungsart wächst am schnellsten bei den Agenturausgaben im Golf?

Public Relations und Reputationsmanagement führt mit einem CAGR von 5,93 % bis 2031.

Warum ist Katar die am schnellsten wachsende Region?

Die Infrastruktur nach der Weltmeisterschaft und ganzjährige Tourismusfördermaßnahmen treiben einen prognostizierten CAGR von 5,83 % bis 2031 an.

Wie reagieren Agenturen auf die Internalisierung durch multinationale Unternehmen?

Sie verlagern sich hin zu spezialisierten Angeboten wie arabischer Lokalisierung, Krisenberatung und leistungsgebundenen Verträgen.

Welches Segment hat den größten Anteil am Umsatz 2025?

Reine Digitalspezialisten führen mit einem Marktanteil von 41,72 %.

Welches Hemmnis hat die größte negative Auswirkung auf den CAGR?

Die Internalisierung von Marketingfunktionen, die das prognostizierte Wachstum um 0,9 % reduziert.

Seite zuletzt aktualisiert am: