Größe und Marktanteil des nordamerikanischen Marktes für programmatische Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

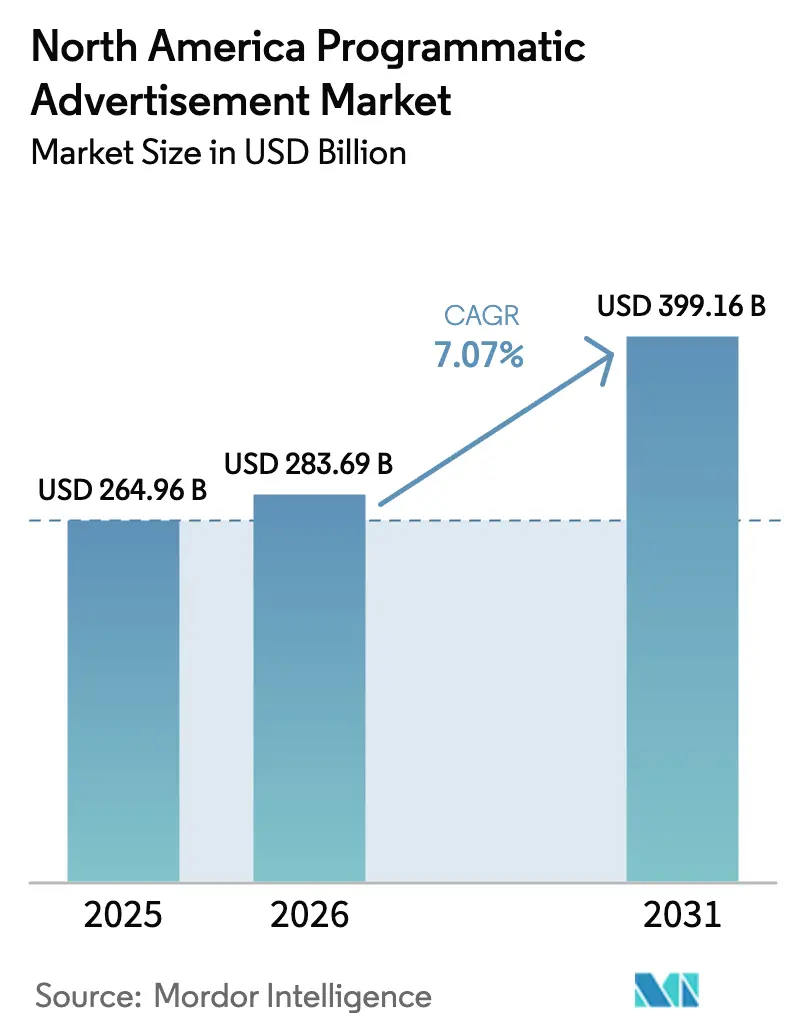

| Marktgröße im Basisjahr (2025) | 264.96 Milliarden US-Dollar |

| Marktgröße (2026) | 283.69 Milliarden US-Dollar |

| Marktgröße (2031) | 399.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für programmatische Werbung durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für programmatische Werbung wurde im Jahr 2025 auf USD 264,96 Milliarden geschätzt und soll von USD 283,69 Milliarden im Jahr 2026 auf USD 399,16 Milliarden bis 2031 wachsen, bei einem CAGR von 7,07 % während des Prognosezeitraums (2026–2031). Echtzeit-Datensignale, künstliche Intelligenz und maschinelles Lernen steuern nun das automatisierte Bieten und wandeln programmatische Werbung von einem Kostensenkungsinstrument in eine Wachstumsmaschine um, die den Umsatz über alle Bildschirme hinweg maximiert.[1]Adobe For Business Team, „Was ist programmatische Werbung?”, Adobe, adobe.com Die Abschaffung von Cookies hat eine Welle von Retail-Media-Netzwerken im Wert von USD 150 Milliarden ausgelöst, die Vorteile durch Erstanbieterdaten kultivieren. Connected TV ist das am schnellsten wachsende Medium, unterstützt durch Identitätslösungen wie Unified ID 2.0, die Käufern helfen, Haushalte im großen Maßstab zu messen. Real-Time Bidding (RTB) führt weiterhin mit 58 % der Ausgaben, während Private Marketplace (PMP) Guaranteed Deals zügig zunehmen, da Werbetreibende markensichere Premium-Inventare suchen. Großunternehmen sichern sich 67,1 % der regionalen Ausgaben, doch kleine und mittelständische Unternehmen (KMU) verzeichnen die stärkste Beschleunigung dank Self-Service-Interfaces, die KI zur Steigerung des Return on Ad Spend einsetzen.

Zentrale Erkenntnisse des Berichts

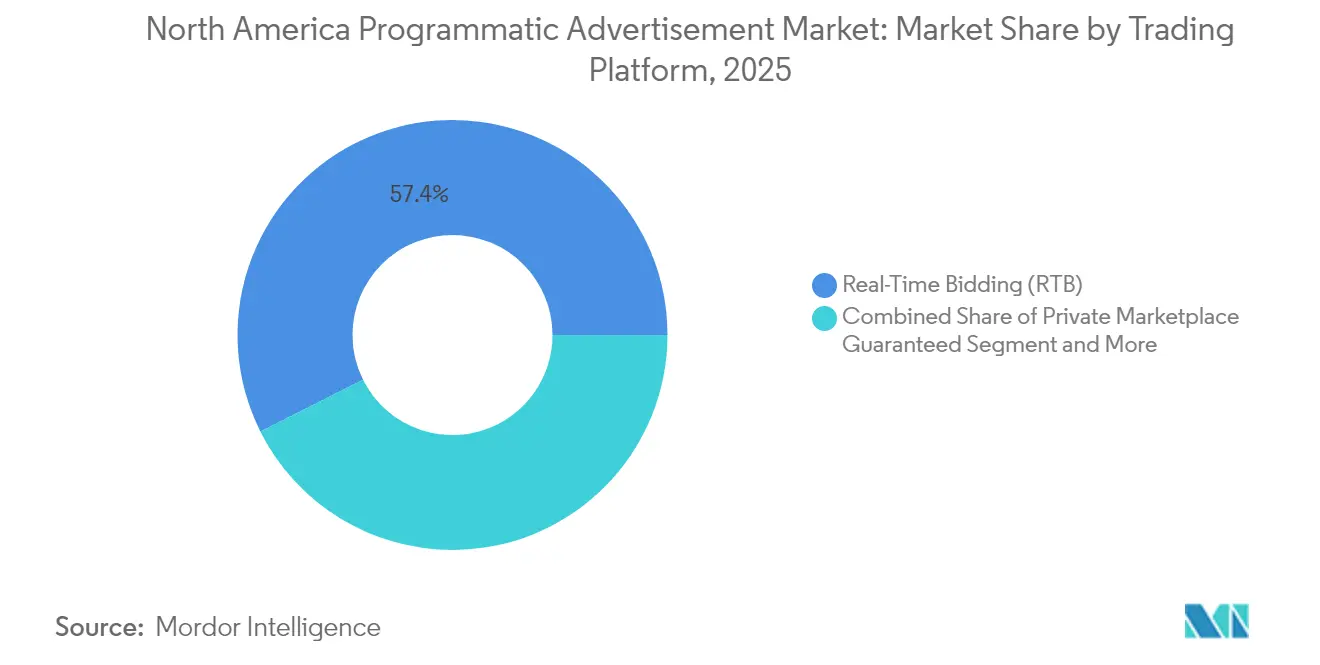

- Nach Handelsplattform führte Real-Time Bidding im Jahr 2025 mit einem Marktanteil von 57,40 % am nordamerikanischen Markt für programmatische Werbung; Private Marketplace Guaranteed-Transaktionen werden voraussichtlich bis 2031 mit einem CAGR von 9,36 % wachsen.

- Nach Werbemedien erzielte Mobile Display im Jahr 2025 einen Umsatzanteil von 45,85 %, während Connected TV mit einem CAGR von 12,21 % bis 2031 voranschreitet.

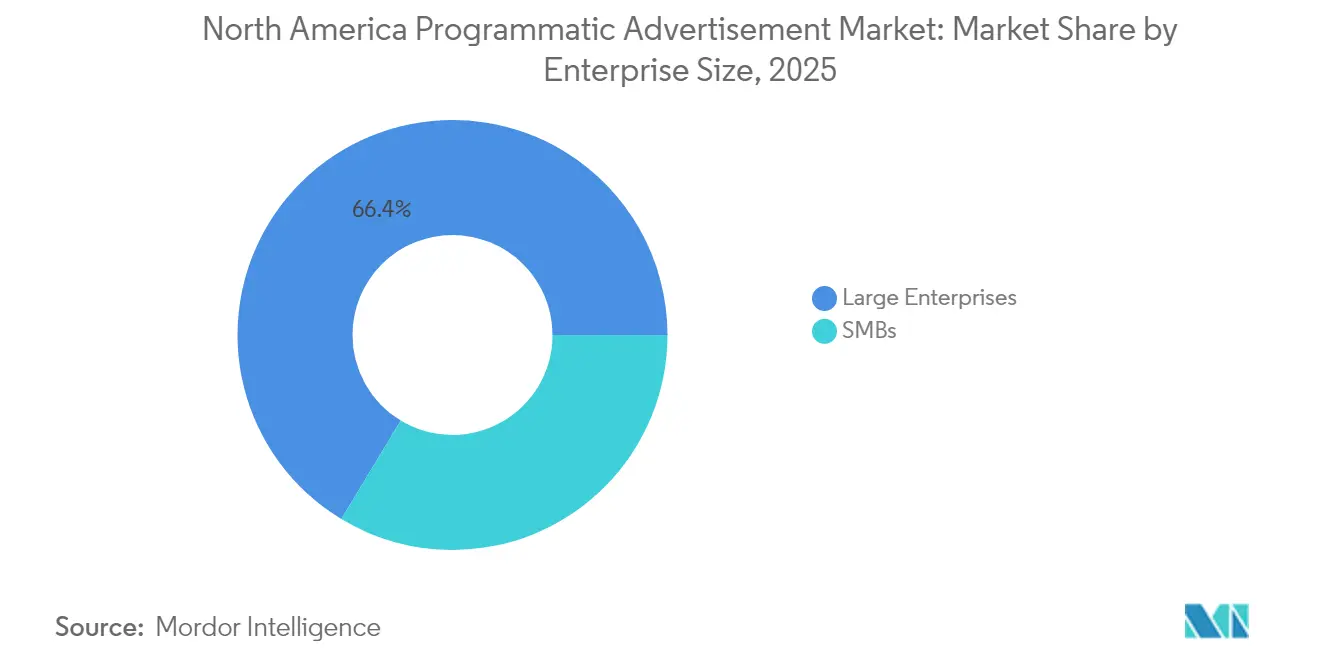

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,35 % an der Größe des nordamerikanischen Marktes für programmatische Werbung, und KMU expandieren bis 2031 mit einem CAGR von 8,77 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 24,15 % der Größe des nordamerikanischen Marktes für programmatische Werbung auf Einzel- und E-Commerce; der Gesundheits- und Pharmabereich wächst bis 2031 mit einem CAGR von 10,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für programmatische Werbung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes CTV-Werbebudget, angetrieben durch US-amerikanische Streaming-Plattformen | +1.80% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Erstanbieter-Datenvorteil der Retail-Media-Netzwerke | +1.50% | Nordamerika, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-optimiertes Real-Time Bidding zur Verbesserung des ROAS für KMU | +1.20% | Nordamerika, technologisch fortschrittliche Ballungsräume | Mittelfristig (2–4 Jahre) |

| Abschaffung von Drittanbieter-Cookies beschleunigt die Nutzung von PMPs | +0.90% | Global, frühe Implementierung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 5G-Einführung steigert mobile Video-Impressionen | +0.70% | Große nordamerikanische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Von Telekommunikationsunternehmen geführte Cloud-Gaming-Bundles stimulieren ARPDAU | +0.50% | Gebiete mit Hochgeschwindigkeitsabdeckung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes CTV-Werbebudget, angetrieben durch US-amerikanische Streaming-Plattformen

Die Investitionen in Connected TV erreichten im Jahr 2024 USD 21,45 Milliarden nach einem Anstieg von 16,2 %, der mit politischen Wahlkämpfen und großen Sportübertragungen zusammenhing. Programmatische Abwicklung macht nun 75 % der CTV-Transaktionen aus, da Disney, Roku und Amazon Echtzeit-Börsen ausbauen. Disneys Entscheidung, seine Börse für Amazon DSP zu öffnen, kombiniert kontextuelle und Kaufdaten und verbessert die Leistungsmetriken für geräteübergreifende Kampagnen. Das Vertrauen der Werbetreibenden ist evident: 95 % planen, ihre CTV-Budgets im Jahr 2025 beizubehalten oder zu erhöhen. Das Ventura-Betriebssystem von The Trade Desk zielt darauf ab, die CTV-Lieferkette zu rationalisieren und verspricht weniger Vermittler sowie bessere Messung.

Erstanbieter-Datenvorteil der Retail-Media-Netzwerke

Retail Media ist weltweit der drittgrößte Kanal geworden und soll bis 2027 USD 233,89 Milliarden übersteigen. Amazon hält 75 % der US-amerikanischen Retail-Media-Werbeeinnahmen, doch Walmart Connect wuchs 2024 um 60 %, da Käufer diversifizieren. Die geschlossene Zuordnung verknüpft die Anzeigenexposition mit Kaufergebnissen – eine Fähigkeit, die traditionelle programmatische Börsen in einer cookielosen Umgebung nicht erreichen können. Walmarts Erkundung der Übernahme von Vizio und sein Offsite-Vorstoß zeigen, wie Einzelhändler nun direkt mit Demand-Side-Plattformen konkurrieren. Das Ergebnis ist eine strukturelle Neuausrichtung, die den nordamerikanischen Markt für programmatische Werbung in Richtung tieferer Datenpartnerschaften drängt, um Marktanteile zu verteidigen.

KI-optimiertes Real-Time Bidding zur Verbesserung des ROAS für KMU

KI-gesteuerte Kampagnen liefern einen um 76 % höheren ROI und senken die Kosten der Kundengewinnung um 30 % im Vergleich zu herkömmlichen Methoden. Kokai von The Trade Desk bietet prädiktive Clearing- und KPI-Bewertung auf Gebotsebene und vereinfacht die Entscheidungsfindung für KMU. PubMatic und GroupM setzen KI-generiertes Kohorten-Modellierung ein, das den Datenschutz wahrt, ohne auf Skalierung zu verzichten. Sigmas von MiQ verarbeitet 700 Billionen digitale Signale und veranschaulicht, wie maschinelles Lernen reaktive Auktionen in prädiktive Marketingsysteme umwandelt. Diese Verbesserungen helfen KMU, fortschrittliche Optimierungen zu nutzen, die einst großen Werbetreibenden vorbehalten waren, und erweitern die Ausgabenbasis innerhalb des nordamerikanischen Marktes für programmatische Werbung.

Abschaffung von Drittanbieter-Cookies beschleunigt die Nutzung von PMPs

Googles Tests zeigen, dass die Einnahmen des Ad Managers ohne Cookies um 34 % gesunken sind, die Privacy Sandbox-APIs jedoch die Rückgänge auf 20 % begrenzten. Werbetreibende verlassen sich nun auf PMP-Deals, die Erstanbieterdaten mit direktem Publisher-Angebot kombinieren, was Markensicherheit und Messung verbessert. Der Deal Desk von The Trade Desk vereinfacht die PMP-Abwicklung und adressiert die 90-prozentige Fehlerquote der herkömmlichen Deal-ID. Microsofts Übernahme der Privacy Sandbox-APIs zeigt, dass die Branche einheitliche Standards gegenüber fragmentierten proprietären IDs bevorzugt. Erhöhte PMP-Preise werden durch Verifikationsgewinne kompensiert und lenken mehr Ausgaben in kuratierte, hochwertige Börsen innerhalb des nordamerikanischen Marktes für programmatische Werbung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SPO-Gebühren komprimieren Publisher-Margen | -1.10% | Nordamerika, hohe Auswirkungen auf mittelgroße Websites | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte CTV-Identitätsgraphen begrenzen die Reichweite | -0.80% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Rechtliches Risiko durch Datenschutzklagen (CCPA und Bill-64) | -0.60% | Kalifornien und Quebec | Mittelfristig (2–4 Jahre) |

| Werbebetrugsinflation in offenen Börsen | -0.40% | Nordamerika, Inventar der unteren Stufe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

SPO-Gebühren komprimieren Publisher-Margen

Komplexe Lieferketten ermöglichen es Vermittlern, bis zu 98 % eines Gebots einzunehmen, sodass Premium-Publishern in Extremfällen nur 2 % der Ausgaben verbleiben. Die Gebührenvariation korreliert häufig nicht mit der Inhaltsqualität, was die Nachhaltigkeit für Nischenpublisher belastet. Käufer konzentrieren die Nachfrage auf bevorzugte Wege, was den Wettbewerb weiter reduziert und die Gebührenspreads ausweitet. Da die Einnahmen schrumpfen, schwenken Publisher auf Direktverkäufe und PMPs um und beschleunigen die Konsolidierung innerhalb des nordamerikanischen Marktes für programmatische Werbung. Kleinere Anbieter riskieren eine Verdrängung, wenn die Reduzierung der Infrastrukturkosten nicht mit den steigenden Gebührensätzen Schritt hält.

Fragmentierte CTV-Identitätsgraphen begrenzen die Reichweitenerweiterung

Jede große Streaming-Plattform pflegt ihren eigenen Identitätsgraphen, was es Vermarktern unmöglich macht, die Frequenz über Samsung-, Roku-, Fire TV- und Google TV-Ökosysteme hinweg zu steuern. Die Abhängigkeit von IP-Daten auf Haushaltsebene führt zu Duplikationen und verschwendeten Impressionen und untergräbt den für CTV-Inventar gezahlten Aufpreis. Werbetreibende, die das lineare Fernsehen ergänzen möchten, können die inkrementelle Reichweite nicht genau messen, was die Kampagneneffizienz verringert. Die vom IAB veröffentlichten Branchenrichtlinien sollen Metriken vereinheitlichen, doch eine inkonsistente Übernahme verlangsamt den Fortschritt. Bis die plattformübergreifende Identität zur Routine wird, muss der nordamerikanische Markt für programmatische Werbung erhöhte Frequenzkappungsfehler in CTV-Budgets tolerieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Handelsplattform: Dominanz des RTB steht vor der PMP-Herausforderung

Real-Time Bidding trug im Jahr 2025 57,40 % der Ausgaben bei und unterstreicht seine zentrale Rolle im nordamerikanischen Markt für programmatische Werbung. Private Marketplace Guaranteed-Deals steigen mit einem CAGR von 9,36 %, da Marken geprüfte, hochwertige Umgebungen suchen, die das Betrugsrisiko mindern. Die Verlagerung stellt Datenqualität und Sichtbarkeit über reine Kosteneffizienz, was offene Börsen dazu zwingt, die Inventarprüfung zu verfeinern. Automated Guaranteed-Vereinbarungen bedienen Werbetreibende, die sowohl Flexibilität als auch Gewissheit benötigen, während Unreserved Fixed-Rate-Transaktionen Publishern vorhersehbare Erträge während der Auktionsvolatilität verschaffen. Diese Kombination von Modellen positioniert PMPs als Premium-Wachstumsmotor, selbst wenn RTB eine unvergleichliche Skalierung für Inventar mit langer Laufzeit behält.

Die Migration zu PMPs ist auf die Wahrnehmung der Werbetreibenden zurückzuführen, dass Markensicherheit, Messung und Transparenz nun die Ersparnisse beim Gebotspreis überwiegen. OpenX war Pionier beim Real-Time Guaranteed, um RTB-Geschwindigkeit mit der Gewissheit von garantiertem Inventar zu verbinden. Dieses hybride Design spiegelt den Marktbedarf wider, Effizienz mit Verantwortlichkeit in Einklang zu bringen. Infolgedessen verfeinert der nordamerikanische Markt für programmatische Werbung weiterhin Handelsmechanismen, die Skalierung, Geschwindigkeit und Premium-Content-Verwaltung kombinieren.

Nach Werbemedien: Mobile-Display-Führerschaft trifft auf CTV-Beschleunigung

Mobile Display behielt im Jahr 2025 einen Anteil von 45,85 %, da die 5G-Abdeckung reichhaltige Video- und interaktive Formate unterstützt, die Nutzer unterwegs ansprechen. Connected TV verzeichnet zwar einen kleineren, aber mit 12,21 % CAGR schnellsten Zuwachs dank der Reife der programmatischen Infrastruktur auf Streaming-Plattformen. Desktop Display, digitales Audio und Digital Out-of-Home (DOOH) ergänzen Omnichannel-Pläne, indem sie kontextuelle Lücken in Zuhause, Pendeln und öffentlichen Räumen füllen. Die programmatischen Video-Werbeausgaben erreichten USD 19,93 Milliarden, wobei 87,1 % des mobilen Videos bereits über automatisierte Auktionen abgewickelt werden. Die Integration von 5G und KI-gesteuerter Kreativität macht immersive Erlebnisse realisierbar und erweitert den nordamerikanischen Markt für programmatische Werbung in Gaming- und Social-Ökosysteme.

T-Mobiles Kauf des DOOH-Spezialisten Vistar Media für USD 600 Millionen bestätigt den Ehrgeiz der Telekommunikationsriesen im bildschirmunabhängigen Werbemarkt. Der Deal verbindet Standortdaten, 5G und ein Netzwerk von 1,1 Millionen Bildschirmen und unterstreicht die Wiederbelebung von DOOH. Im Zuge der Konvergenz verteilen Planer Budgets flexibel auf Mobile, CTV und DOOH, um inkrementelle Reichweite und Frequenz zu maximieren. Diese Trends festigen den nordamerikanischen Markt für programmatische Werbung als vollständig kanalübergreifende Disziplin.

Nach Unternehmensgröße: Stabilität der Großunternehmen ermöglicht Innovation bei KMU

Großunternehmen erbrachten im Jahr 2025 66,35 % der Ausgaben und stützten damit Infrastrukturinvestitionen im nordamerikanischen Markt für programmatische Werbung. Ihre Budgets finanzieren Datenplattformen, Attributionsmodelle und Verifikationsebenen, die Standards setzen, die später anderswo übernommen werden. KMU, obwohl kleiner, expandieren mit einem CAGR von 8,77 %, weil Self-Service-Konsolen und KI-Automatisierung die operativen Hürden senken. Die Integration von Einzelhandelsdaten aus Instacart und Ocado durch The Trade Desk stattet kleinere Werbetreibende mit produktspezifischem Targeting aus, das einst exklusiv für Unternehmenspartnerschaften war.

PubMatic berichtet von 25 % höheren eCPMs für Publisher, die mit kuratierten KMU-Nachfragen arbeiten, was zeigt, dass aufstrebende Werbetreibende qualitativ hochwertige Einnahmen erzielen können. Diese Dynamiken fördern eine Rückkopplungsschleife, bei der Unternehmensausgaben Innovationen finanzieren, die dann KMU zugutekommen, die Werbetreibendenbasis des nordamerikanischen Marktes für programmatische Werbung verbreitern und das Wachstum stabilisieren.

Nach Endverbraucherbranche: Einzelhandelsführerschaft treibt Gesundheitsexpansion voran

Einzel- und E-Commerce hielten im Jahr 2025 einen Anteil von 24,15 %, da deterministische Daten die Anzeigenexposition mit Verkäufen verknüpfen und überlegene ROI-Metriken liefern. Der Gesundheits- und Pharmabereich führt das Wachstum mit einem CAGR von 10,05 % an und profitiert von datenschutzkonformen Messrahmen und dem Aufschwung der Telemedizin. Automotive, BFSI, Medien und Unterhaltung sowie Reisen runden die Nachfrage ab, indem sie standortbasiertes Targeting, datenschutzsicheres Modellieren und immersive Formate nutzen. Die Investition von Apothekenketten in standortbezogene Medien-Hubs veranschaulicht, wie sich Gesundheitswesen mit Retail Media überschneidet und die Erstanbieter-Datenpools erweitert.

Der IAB stellt fest, dass die Gesundheitsausgaben steigen, da Direct-to-Consumer-Pharmamarketing Präzision anstrebt und gleichzeitig strenge Einwilligungsregeln einhält. Die Verbindung von regulatorischer Strenge und datengesteuertem Targeting macht den Gesundheitssektor zu einem Prüffeld für datenschutzerhaltende Innovation. Die hier gewonnenen Erkenntnisse werden andere Branchen bereichern und das Compliance-Instrumentarium des nordamerikanischen Marktes für programmatische Werbung erweitern.

Geografische Analyse

Die Vereinigten Staaten beherrschten im Jahr 2025 mit 81,75 % den nordamerikanischen Markt für programmatische Werbung, gestützt durch fortschrittliche Infrastruktur, frühe Übernahme und einen Datenschutzrahmen, der Innovation mit Verantwortlichkeit verbindet. Die hohe 5G-Durchdringung – voraussichtlich bis 2029 bei 90 % der mobilen Abonnements – ermöglicht anspruchsvolle Mobile- und CTV-Durchführungen. Das California Consumer Privacy Act sowie bundesstaatliche Sandbox-Pilotprojekte bieten ein Labor für cookielose Experimente, das globale Standards prägt.

Kanada macht 9,05 % der Ausgaben aus und profitiert von regulatorischer Angleichung an US-amerikanische Datenschutznormen, umfangreicher Breitbandabdeckung und der Übernahme programmatischer Verkaufsmodelle durch Publisher. Das Gesetz 25 von Quebec schuf anfangs Compliance-Hürden, beschleunigte aber auch Innovationen im kontextuellen Targeting, die für zweisprachige Zielgruppen geeignet sind. Kanadische Plattformen verfeinern so Lösungen für kulturelle Nuancen, die später südwärts skalieren und den nordamerikanischen Markt für programmatische Werbung insgesamt bereichern.

Mexiko, obwohl einen kleineren Anteil repräsentierend, zeigt hohes Zukunftspotenzial, da steigende digitale Durchdringung und grenzüberschreitender Handel Werbetreibende zum automatisierten Einkauf treiben. Automotive-, Konsumgüter- und Tourismusmarken nutzen bereits programmatische Werbung, um zwei- und bikulturellen Zielgruppen in der Region zu erreichen. Fortgesetzte Infrastrukturinvestitionen und regulatorische Modernisierung werden Mexiko als nächsten hochgradig wachsenden Knotenpunkt innerhalb des regionalen Ökosystems positionieren.

Wettbewerbslandschaft

Die Konsolidierung des Marktes beschleunigte sich im Jahr 2024 mit Fusionen im Wert von USD 14,8 Milliarden, darunter Omnicoms Übernahme von IPG für USD 13,3 Milliarden und Mediaoceans Kauf von Innovid für USD 500 Millionen. Diese Deals verbinden Kreativität, Daten und Medienaktivierung in einheitlichen Stacks, die Omnichannel-Strategien bedienen. Retail-Media-Netzwerke und Streaming-Plattformen intensivieren den Wettbewerb, indem sie direkte Werbetreibendenbeziehungen knüpfen und traditionelle Demand-Side-Plattformen unter Druck setzen, Datenpartnerschaften zu vertiefen oder einen Marktanteilsverlust zu riskieren.

Die Strategie dreht sich nun um vertikale Integration. Ventura von The Trade Desk zielt darauf ab, den CTV-Stack vom Smart-TV-Betriebssystem bis zur Demand-Side-Ausführung zu kontrollieren, Vermittler zu reduzieren und die Transparenz zu verbessern. [2]The Trade Desk, „The Trade Desk kündigt Ventura an”, thetradedesk.comTelekommunikationsneueinsteiger wie T-Mobile nutzen Standortintelligenz und 5G, um in DOOH und fortschrittliche Mobile-Werbung zu expandieren und das Wettbewerberfeld zu erweitern. [3] T-Mobile US, „T-Mobile übernimmt Vistar Media”, t-mobile.comDie technologische Differenzierung konzentriert sich auf Engines für maschinelles Lernen, die täglich Billionen von Signalen verarbeiten und eine prädiktive Optimierung ermöglichen, die Streuverluste reduziert und Ergebnisse im nordamerikanischen Markt für programmatische Werbung verbessert.

Zu den aufkommenden Disruptoren zählen Einzelhandelsriesen, die außerhalb ihres Bereichs programmatische Käufe anbieten, unabhängige CTV-Plattformen, die Nischen-Streaming-Dienste konsolidieren, und KI-zuerst-Firmen für kreative Optimierung. Da Datenschutz und Transparenz unverzichtbar werden, werden Plattformen, die deterministische Daten, prädiktives Modellieren und Betrugsprävention verbinden, strategische Vorteile erzielen. Die Wettbewerbsintensität bleibt daher hoch, selbst wenn die Eigentumskonzentration zunimmt, was auf einen dynamischen, aber sich konsolidierenden nordamerikanischen Markt für programmatische Werbung hindeutet.

Marktführer der programmatischen Werbung in Nordamerika

Alphabet Inc.

The Trade Desk Inc.

PubMatic Inc.

Xandr (Microsoft Corp.)

Amazon Advertising (Amazon .com Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: The Trade Desk fügte Instacart und Ocado als erste SKU-Level-Einzelhandelsdatenverkäufer für Self-Service-Werbetreibende hinzu

- Juni 2025: Disney integrierte Amazon DSP in seine Real-Time Ad Exchange und erweiterte kombinierte Zielgruppen- und Kaufdaten für programmatisches CTV

- Mai 2025: Roku übernahm Frndly TV, um zusätzliches CTV-Inventar zu sichern und die programmatische Monetarisierung zu stärken

- März 2025: Adobe lancierte den Experience Platform Agent Orchestrator, der KI-Agenten für die Automatisierung von Marketing-Workflows aktiviert

Berichtsumfang des nordamerikanischen Marktes für programmatische Werbung

Der automatisierte Kauf und Verkauf von Internetwerbung wird als programmatische Werbung bezeichnet. Diese Automatisierung rationalisiert den Prozess und konsolidiert digitale Werbeaktivitäten auf einer einzigen technologischen Plattform, wodurch Transaktionen effizienter und effektiver werden.

Der nordamerikanische Markt für programmatische Werbung ist segmentiert nach Handelsplattform (Real-Time Bidding, Private Marketplace Guaranteed, Automated Guaranteed und Unreserved Fixed-Rate), nach Werbemedien (Digital Display und Mobile Display) und nach Unternehmensgröße (KMU, Großunternehmen).

| Real-Time Bidding (RTB) |

| Private Marketplace Guaranteed |

| Automated Guaranteed |

| Unreserved Fixed-Rate |

| Mobile Display |

| Desktop Display |

| Connected TV (CTV) |

| Digitales Audio |

| Digital Out-of-Home (DOOH) |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Einzel- und E-Commerce |

| Automotive |

| BFSI |

| Medien und Unterhaltung |

| Gesundheits- und Pharmawesen |

| Reise und Gastgewerbe |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Handelsplattform | Real-Time Bidding (RTB) |

| Private Marketplace Guaranteed | |

| Automated Guaranteed | |

| Unreserved Fixed-Rate | |

| Nach Werbemedien | Mobile Display |

| Desktop Display | |

| Connected TV (CTV) | |

| Digitales Audio | |

| Digital Out-of-Home (DOOH) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) | |

| Nach Endverbraucherbranche | Einzel- und E-Commerce |

| Automotive | |

| BFSI | |

| Medien und Unterhaltung | |

| Gesundheits- und Pharmawesen | |

| Reise und Gastgewerbe | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im nordamerikanischen Markt für programmatische Werbung an?

Fortschritte beim KI-Bieten, der Aufstieg von Retail-Media-Erstanbieterdaten und steigende CTV-Budgets sind die wichtigsten Kräfte, die den CAGR von 7,07 % des Marktes vorantreiben.

Wie wird die Abschaffung von Cookies den programmatischen Einkauf beeinflussen?

Da Drittanbieter-Cookies verschwinden, verlagern Werbetreibende ihre Ausgaben in Private-Marketplace-Deals, die auf Publisher- oder Einzelhandels-Erstanbieterdaten für Targeting und Messung setzen.

Welches Werbemedium wächst am schnellsten?

Connected TV führt mit einem CAGR von 12,21 %, da Streaming-Plattformen programmatische Infrastruktur und Identitätslösungen vertiefen.

Warum übernehmen kleine und mittelständische Unternehmen jetzt programmatische Werbung?

Self-Service-Dashboards und KI-Optimierung reduzieren Komplexität und Kosten und ermöglichen es KMU, einen höheren ROI ohne große interne Handelsteams zu erzielen.

Welche Branchenvertikale zeigt das höchste prognostizierte Wachstum?

Gesundheits- und Pharmawesen wird voraussichtlich mit einem CAGR von 10,05 % wachsen, aufgrund von datenschutzkonformem Targeting, das Telemedizin und Direct-to-Consumer-Pharmamarketing unterstützt.

Welche Herausforderungen könnten die Marktexpansion bremsen?

Hohe Supply-Path-Optimierungsgebühren, fragmentierte CTV-Identitätsgraphen und sich entwickelnde Datenschutzklagen in Kalifornien und Quebec drohen das Wachstum zu verlangsamen, wenn sie ungelöst bleiben.

Seite zuletzt aktualisiert am: