Marktgröße und Marktanteil für analoge integrierte Schaltkreise in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

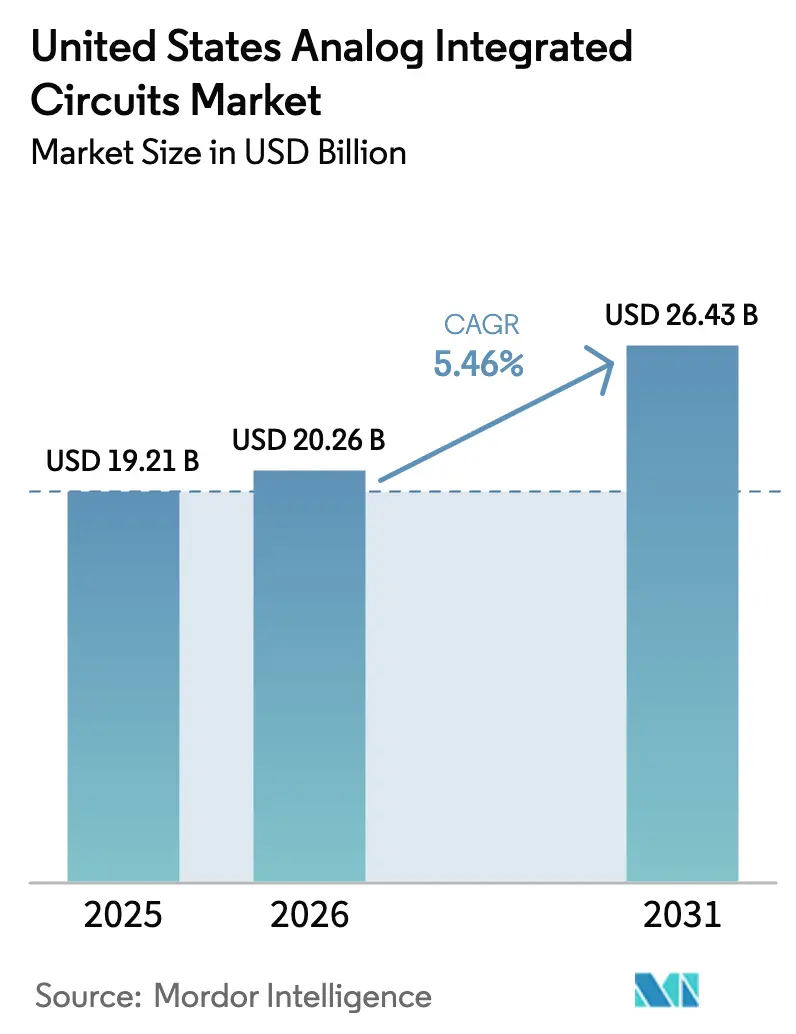

| Marktgröße im Basisjahr (2025) | 19.21 Milliarden US-Dollar |

| Marktgröße (2026) | 20.26 Milliarden US-Dollar |

| Marktgröße (2031) | 26.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Marktes für analoge integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für analoge integrierte Schaltkreise soll von USD 19,21 Milliarden im Jahr 2025 auf USD 20,26 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 26,43 Milliarden bei einer CAGR von 5,46 % über den Zeitraum 2026–2031 erreichen. Das solide Wachstum spiegelt eine widerstandsfähige Inlandsnachfrage in den Bereichen Elektrifizierung des Automobilsektors, Verdichtung der 5G-Infrastruktur und industrielle Automatisierung wider, die alle durch Anreize des CHIPS and Science Act verstärkt werden, der mehr als USD 30 Milliarden in neue Fertigungsanlagen und Werkzeug-Upgrades angestoßen hat. Integrierte Gerätehersteller (IDMs) bauen 300-mm-Kapazitäten aus, um die Chip-Kosten zu senken, während Fabless-Anbieter expandierende Foundry-Ökosysteme nutzen, um Designzyklen zu beschleunigen. Reife Knotenverfahren oberhalb von 180 nm bleiben dominant, da sie Spannungsspielraum, Passivkomponentendichte und Kosten ausbalancieren; Mixed-Signal-Knoten unter 28 nm gewinnen jedoch Marktanteile, wo die System-on-Chip-Integration entscheidend ist. Gleichzeitig dämpfen der akute Mangel an erfahrenen Analog-Ingenieuren und anhaltende Kapazitätsengpässe bei 200-mm-Wafern das langfristige Wachstumsprofil.

Wichtigste Erkenntnisse des Berichts

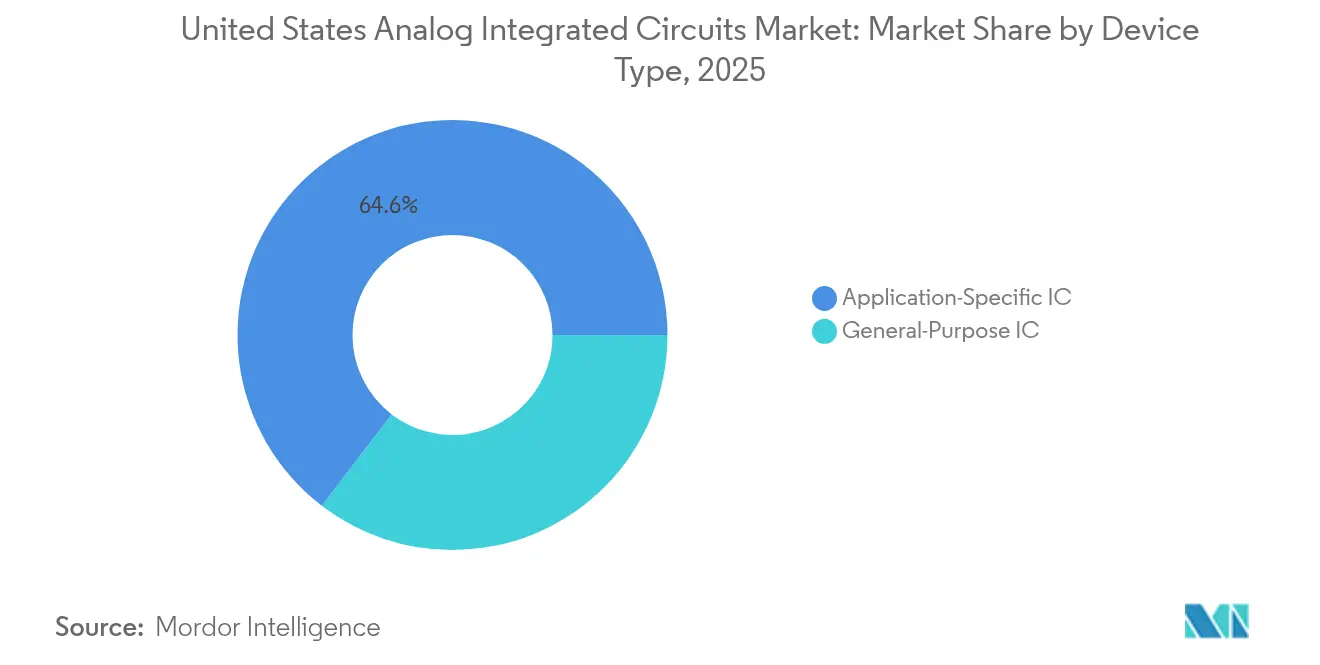

- Nach Gerätetyp hielten anwendungsspezifische analoge ICs im Jahr 2025 einen Marktanteil von 64,60 % am US-amerikanischen Markt für analoge integrierte Schaltkreise, und das Segment ist auf Kurs für eine CAGR von 6,53 % bis 2031.

- Nach Wafer-Größe entfielen 50,20 % des Umsatzes im Jahr 2025 auf 200–300-mm-Substrate, während 300-mm-Wafer bis 2031 mit einer CAGR von 8,78 % expandieren.

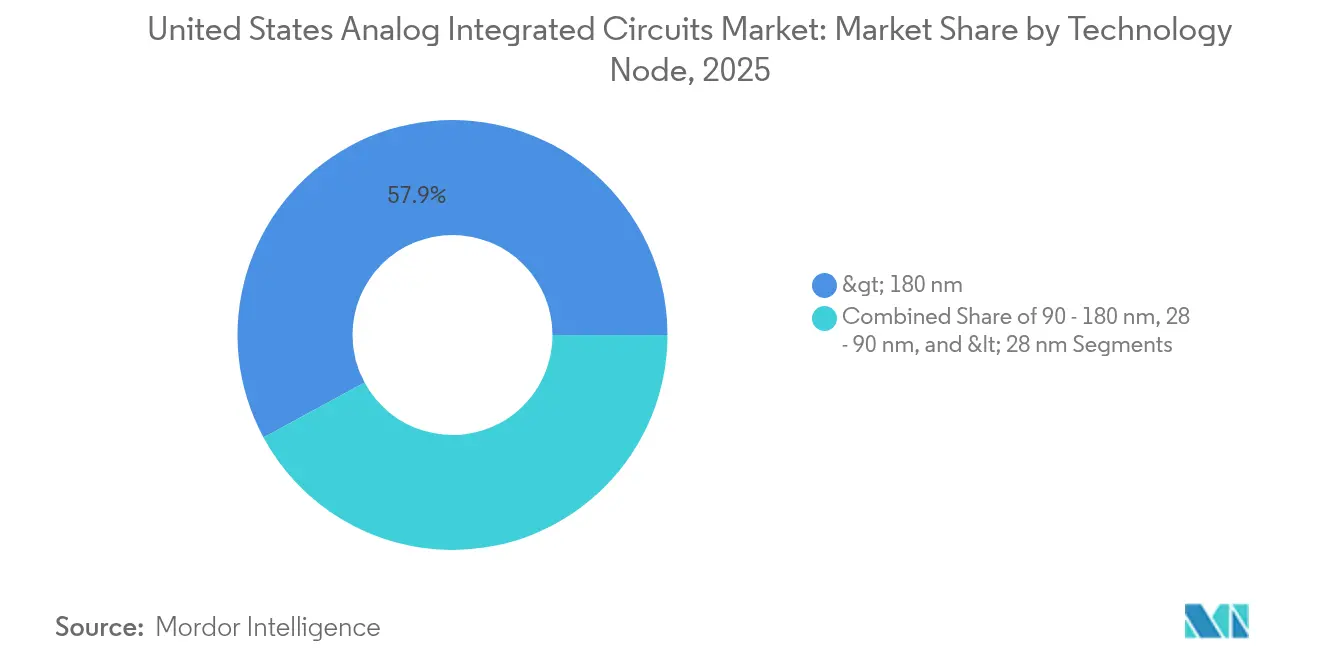

- Nach Technologieknoten entfielen Verfahren oberhalb von 180 nm im Jahr 2025 auf 57,90 % der Marktgröße für analoge integrierte Schaltkreise in den USA; Knoten unterhalb von 28 nm verzeichnen mit einer CAGR von 7,62 % das stärkste Wachstum.

- Nach Geschäftsmodell kontrollierten IDMs im Jahr 2025 65,10 % des Umsatzes, während Fabless-Anbieter bis 2031 eine CAGR von 8,05 % verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für analoge integrierte Schaltkreise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| CHIPS and Science Act-Anreize beschleunigen den Ausbau von US-amerikanischen Analog-Fertigungsanlagen | +1.2% | National, mit Schwerpunkten in Texas, Utah, Arizona und Oregon | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des US-amerikanischen Fahrzeugbestands steigert die Nachfrage nach Power-Management-ICs | +1.8% | National, mit Automobil-Zentren in Michigan, Texas und Kalifornien | Langfristig (≥ 4 Jahre) |

| Verdichtung der 5G-Infrastruktur: Schaffung von Hochleistungs-HF-Analog-IC-Bedarf | +0.9% | National, mit frühen Rollouts in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Industrielles Reshoring und IIoT-Einführung treiben den Verbrauch hochzuverlässiger analoger Sensor-ICs | +0.7% | National, mit Konzentration im Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Verbreitung von Wearables und Medizingeräten nutzt ultraenergiearme analoge Front-Ends | +0.6% | National, mit Medizintechnik-Clustern in Massachusetts und Kalifornien | Langfristig (≥ 4 Jahre) |

| Raumfahrt- und Verteidigungsprogramme erfordern strahlungsgehärtete analoge ICs | +0.4% | National, mit Konzentration bei Verteidigungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CHIPS and Science Act-Anreize beschleunigen den Ausbau von US-amerikanischen Analog-Fertigungsanlagen

Bundesanreize haben den größten inländischen Ausbau von Analogkapazitäten seit den 1980er Jahren ausgelöst. Texas Instruments sicherte sich USD 1,6 Milliarden an Zuschüssen für seine Utah-Erweiterung, die eine 300-mm-Produktion ermöglicht, die die Ausgabe bis 2030 verdreifachen wird. GlobalFoundries verpflichtete sich zu USD 16 Milliarden für neue analogfokussierte Fertigungslinien und stärkte damit den US-amerikanischen Markt für analoge integrierte Schaltkreise weiter.[1]GlobalFoundries, "GlobalFoundries kündigt USD 16 Mrd. US-Investition an, um essentielle Chip-Fertigung zurückzuholen und KI-Wachstum zu beschleunigen," gf.com Die Investitionen verkürzen Lieferzeiten, die während der Pandemie 18 Monate erreichten, und stärken die Versorgungssicherheit für kommerzielle und Verteidigungskunden.

Elektrifizierung des US-amerikanischen Fahrzeugbestands steigert die Nachfrage nach Power-Management-ICs

Elektrofahrzeuge enthalten bis zu fünfmal mehr analogen Inhalt als Verbrennungsmodelle, da Hochspannungssysteme, Batteriemanagement und Thermoregelung alle auf Präzisions-Power-ICs angewiesen sind. Partnerschaften wie Fords Wafer-Zuteilungsvereinbarung mit GlobalFoundries sichern die langfristige Versorgung und unterstreichen die strategische Rolle des US-amerikanischen Marktes für analoge integrierte Schaltkreise für die Wettbewerbsfähigkeit im Automobilbereich. Da der Inhalt pro Fahrzeug bis 2030 voraussichtlich USD 1.000 übersteigen wird, bleibt der Automobilsektor der größte einzelne Wachstumsmotor.

Verdichtung der 5G-Infrastruktur schafft Hochleistungs-HF-Analog-IC-Bedarf

Der landesweite 5G-Rollout erfordert Millimeterwellen-Beamforming-ICs, die bei über 28 GHz betrieben werden können. Foundries wechseln zu Galliumarsenid- und Silizium-Germanium-Verfahren, um Rauschzahlen und Energieeffizienz zu verbessern. Die Integration von Anokiwave durch Qorvo im Jahr 2025 erweitert die Beamforming-Portfolios und nutzt den Schwung bei der Bereitstellung von Small Cells, was Umsatzgewinne von über 15 % bei analogen Infrastrukturprodukten unterstützt.

Industrielles Reshoring und IIoT-Einführung treiben den Verbrauch hochzuverlässiger Sensor-ICs

Das Redesign der Lieferkette nach der Pandemie veranlasste Hersteller, intelligente Fabriken im Inland einzusetzen. IIoT-Knoten erfordern robuste analoge Front-Ends, die jahrzehntelang Temperaturwechsel, Vibrationen und elektromagnetische Störungen überstehen. Analog Devices reagierte darauf, indem es die Ausgabe von Zustandsüberwachungs-ICs in Beaverton verdoppelte und so sicherstellte, dass der US-amerikanische Markt für analoge integrierte Schaltkreise beschleunigte Fabrikautomatisierungspläne erfüllen kann.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Akuter Mangel an erfahrenen Analog-Design-Ingenieuren in den USA | -1.1% | National, mit akutem Mangel im Silicon Valley, Austin und Boston | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe bei inländischen 200-mm-Fertigungsanlagen für reife Knoten | -0.8% | National, betrifft alle analogen IC-Segmente | Mittelfristig (2–4 Jahre) |

| Exportkontrollen schränken die grenzüberschreitende EDA-Zusammenarbeit ein | -0.5% | National, mit besonderem Einfluss auf fortgeschrittene Mixed-Signal-Designs | Kurzfristig (≤ 2 Jahre) |

| Steigende Verifikationskomplexität und -kosten bei Mixed-Signal-SoC-Designs | -0.3% | National, betrifft Fabless- und IDM-Unternehmen gleichermaßen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an erfahrenen Analog-Design-Ingenieuren in den USA

Branchenumfragen wiesen bis 2030 auf 67.000 unbesetzte Halbleiterstellen hin, wobei Analog-Positionen am schwierigsten zu besetzen sind. Die Gehälter für leitende Designer überstiegen im Jahr 2025 USD 200.000, doch Universitäten priorisierten weiterhin digitale Lehrpläne, was die Qualifikationslücke vergrößerte. Unternehmen stiften Professuren und beschleunigen Ausbildungsprogramme, doch die Talentpipelines werden bis zum Ende des Jahrzehnts eingeschränkt bleiben.

Kapazitätsengpässe bei inländischen 200-mm-Fertigungsanlagen für reife Knoten

Analoge ICs sind nach wie vor stark auf 200-mm-Werkzeuge angewiesen, die für Knoten > 180 nm optimiert sind. Die US-amerikanische Kapazitätsrationalisierung in den 2000er Jahren hinterließ ein Defizit, das CHIPS-Zuschüsse nur teilweise ausgleichen können. Lieferzeiten von nahezu 12 Monaten hielten Anfang 2025 trotz neuer im Bau befindlicher Fertigungsanlagen an und schränkten schnelle Hochläufe für Medizin- und Industrieprogramme ein.[2]Mark LaPedus, "Legacy-Prozessknoten weiterhin stark," Semiconductor Engineering, semiengineering.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kundenspezifische anwendungsspezifische ICs behaupten ihre Führungsposition

Anwendungsspezifische Geräte beherrschten im Jahr 2025 64,60 % des US-amerikanischen Marktes für analoge integrierte Schaltkreise und hielten eine prognostizierte CAGR von 6,53 %. Die Elektrifizierung des Automobilsektors allein trieb die Nachfrage nach Multi-Rail-Power-Management- und Batteriemonitor-ICs, während 5G-Basisstationslieferanten Beamforming-Front-Ends mit maßgeschneiderter Verstärkungs- und Phasenregelung spezifizierten. Verbraucher-Audio-Codecs und Bildgebungsschnittstellen migrierten ebenfalls zu Ein-Chip-Analoglösungen, die die Platinenfläche und die Stücklistenkosten reduzierten. Die Einführung wird durch die Fähigkeit der IDMs gefördert, Prozessanpassungen mit Schaltungsdesign zu verbinden, was eine überlegene Rauschleistung für Radar-, Lidar- und Sensorfusions-Subsysteme erzielt. Andererseits können hohe Entwicklungskosten und lange Qualifizierungszyklen die Umsatzrealisierung für kleinere Designhäuser verzögern.

Allzweck-analoge ICs, zu denen Verstärker, Datenwandler und Schnittstellentransceiver gehören, bleiben für kostenempfindliche Verbraucher- und Industrieprodukte unverzichtbar. Schnittstellenchips, die ±15-kV-ESD standhalten, sind in der Fabrikautomatisierung entscheidend, während ultraenergiearme Wandler batteriebetriebene IoT-Knoten ermöglichen. Obwohl die CAGR dieser Kategorie hinter der von anwendungsspezifischen Lösungen zurückbleibt, verkürzen standardisierte Pinbelegungen die Design-in-Zeiten und erhalten einen breiten Katalogansatz. Anbieter differenzieren sich durch Reduzierungen des Ruhestromverbrauchs und digitale Kalibrierungsschnittstellen, die neue Energieeffizienzvorschriften erfüllen. Zusammen untermauern beide Gerätekategorien die anhaltende Diversifizierung des US-amerikanischen Marktes für analoge integrierte Schaltkreise über verschiedene Endmärkte hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größe: 300-mm-Einführung senkt Chip-Kosten

Die Klasse 200–300 mm hielt im Jahr 2025 50,20 % des Umsatzes, was die verankerte 200-mm-Dominanz für spannungstolerante Analogverfahren widerspiegelt. Dennoch verzeichneten 300-mm-Fertigungsanlagen eine CAGR von 8,78 %, da IDMs größere Substrate für Kostenvorteile hinzufügten. Texas Instruments bestätigte eine Reduzierung der Chip-Kosten um 40 %, nachdem ausgewählte Power-Management-Familien auf die 300-mm-Linie in Utah migriert wurden. Fotolithografiemodule wurden für dickeres Kupfer und Hochspannungs-LDMOS-Geräte neu qualifiziert, was beweist, dass Kosteneinsparungen die Analogleistung nicht beeinträchtigen.

Gleichzeitig bleiben Legacy-150-mm- und 200-mm-Linien für strahlungsgehärtete und medizinische Implantatgeräte entscheidend, bei denen die Kosten für die Prozess-Neuzertifizierung die Skaleneffekte überwiegen. Prototypenvolumina, militärische Nachfrage und Nischentechnologien – wie Silizium-auf-Isolator – werden weiterhin auf kleineren Wafern gefertigt. Pilotbewertungen von ≥ 450 mm für Analoganwendungen bleiben akademisch, da Werkzeugsets knapp sind und Gerätedimensionen die meisten Kostenvorteile zunichte machen. Die gemischte Produktionslandschaft stellt sicher, dass der US-amerikanische Markt für analoge integrierte Schaltkreise sowohl Hochvolumen-Automobilteile als auch Niedrigvolumen-Spezialfertigungen bedienen kann.

Nach Technologieknoten: Reife Verfahren verankern Zuverlässigkeit

Knoten oberhalb von 180 nm behielten im Jahr 2025 57,90 % der Marktgröße für analoge integrierte Schaltkreise in den USA aufgrund ihres überlegenen Spannungsspielraums und ihrer Anpassungseigenschaften. Automobil- und Industriekäufer bevorzugen 5-V- und 40-V-Geräteoptionen, die bei fortgeschrittenen Geometrien unpraktisch sind. Darüber hinaus beschleunigen umfangreiche Feldzuverlässigkeitsdaten die funktionale Sicherheitsqualifizierung, ein entscheidender Faktor bei Traktionswechselrichtern, Batteriemanagement und Fabrikautomatisierung.

Umgekehrt ermöglichen Mixed-Signal-Knoten unterhalb von 28 nm, die mit einer CAGR von 7,62 % voranschreiten, eine engere Integration von analogen Front-Ends mit digitaler Signalverarbeitung. Hochgeschwindigkeits-Datenwandler in Lidar- und Radarmodulen profitieren von Sub-28-nm-Transistoren, die schneller schalten und eingebettete Kalibrierung unterstützen. Designer mindern Substratrauschen mit Deep-N-Well-Isolation, während Foundries verbesserte Passivkomponentenbibliotheken anbieten. Diese Innovationen veranschaulichen, wie der US-amerikanische Markt für analoge integrierte Schaltkreise gleichzeitige Anforderungen an Präzisionsanaloge und maschinelle Lernbeschleunigung auf demselben Chip erfüllt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Vertikale Integration vs. kapitalleichte Flexibilität

IDMs entfielen im Jahr 2025 auf 65,10 % des Umsatzes, indem sie eine enge Design-Prozess-Kopplung nutzten, um Flicker-Rauschen, Drift und Lawinendurchbruchrobustheit zu optimieren. Gerätespezifische Prozessmodule – wie Varianten mit dickem Gate-Oxid – verschaffen IDMs einen verteidigbaren Vorteil, insbesondere in sicherheitskritischen Automobilbereichen. Ihr Wafer-Eigentum garantiert auch Versorgungskontinuität, ein Attribut, das OEMs nach den Pandemieengpässen schätzen.

Fabless-Anbieter, die mit einer CAGR von 8,05 % expandieren, nutzen offene PDKs und Multi-Project-Wafer-Shuttles, um differenzierte Produkte schnell auf den Markt zu bringen. Verbundhalbleiter-Foundry-Angebote erschließen Millimeterwellen-5G- und Satellitenkommunikationsmöglichkeiten. Ökosystemunterstützung für digitale Kalibrierungs-IP und cloudbasierte EDA-Tools hilft kleinen Teams, produktionsreifes Silizium zu liefern. Das Dual-Modell-Umfeld bereichert die Innovation und hält den US-amerikanischen Markt für analoge integrierte Schaltkreise anpassungsfähig an aufkommende Nischen.

Geografische Analyse

Regionale Investitionsmuster spiegeln etablierte Halbleiterkorridore wider. Texas zog durch Steueranreize, reichlich Land und die Nähe zu Automobilkunden milliardenschwere Analog-Fertigungsanlagen an. Oregons Silicon Forest konzentrierte sich auf Präzisionsdatenwandler und Sensorschnittstellen und nutzte dabei eine erfahrene Belegschaft und Universitätskooperationen. Arizona gewann an Dynamik, als TSMC im Jahr 2025 fortschrittliche Verpackung und Mixed-Signal-Wafer hochfuhr und den Fertigungsstandort erweiterte. Kalifornien behielt trotz hoher Kosten seine Designdominanz durch das IP-, EDA- und Venture-Netzwerk des Silicon Valley.

Die Nachfragekonzentration folgt auch den Endmarktzentren. Michigans Elektrifizierungsschub verankert den analogen Automobilverbrauch, während das Medizintechnik-Cluster in Massachusetts ultraenergiearme Sensor-ASICs bevorzugt. Verteidigungsbeschaffungspipelines in Virginia und Kalifornien erfordern strahlungsgehärtete Leistungsgeräte und stärken die Anforderungen an die Inlandsbeschaffung. Initiativen zur Lieferkettenresilienz verteilen die Beschaffung weiter auf inländische Lieferanten und schützen OEMs vor grenzüberschreitenden Logistikunterbrechungen.

Die öffentliche Finanzierung durch den CHIPS and Science Act stellte USD 39 Milliarden für US-amerikanische Fertigungsanlagen bereit, mit Priorität auf Analogkapazität für reife Knoten. Die Anreize gleichen die hohen Kapitalkosten aus – die oft USD 4 Milliarden pro 300-mm-Linie übersteigen – und verkürzen die Amortisationszeiten. In Kombination mit steuerlichen Vergünstigungen auf Staatsebene festigt der politische Rahmen den US-amerikanischen Markt für analoge integrierte Schaltkreise als Eckpfeiler der nationalen Industriestrategie.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2024 den Großteil des Umsatzes mit analogen integrierten Schaltkreisen in den USA, was auf eine moderate Konsolidierung hindeutet. Texas Instruments skalierte proprietäre BCDMOS-Plattformen und verschleierte Kosten- und Leistungsgewinne gegenüber reinen Foundry-Wettbewerbern. Analog Devices verdoppelte die Ausgabe von rauscharmen Verstärkern in Oregon, um die industrielle Führungsposition zu verteidigen, während GlobalFoundries langfristige Wafer-Kaufvereinbarungen mit Automobil-OEMs abschloss, um die Fertigungsauslastung zu untermauern.

Fabless-Herausforderer konzentrieren sich auf Nischenleistungsvektoren statt auf Breite. Silizium-Germanium-Startups zielen auf 40-GHz-Phased-Array-Module ab, und Leistungsumwandlungsspezialisten nutzen Breitbandlücken-Geräte für 800-V-Batteriepakete. Strategische Allianzen ermöglichen diesen Unternehmen den Zugang zu Spezialprozessknoten ohne eigene Kapitalanlagen, was den IDM-Anteil in aufkommenden Segmenten erodiert. M&A-Aktivitäten – wie Qorvos Kauf von Anokiwave – spiegeln ein Rennen wider, um knappes HF-Systemwissen zu erwerben und den Portfolioaufbau zu beschleunigen.

Im Prognosezeitraum wird die Wettbewerbsdifferenzierung auf integrierte Lösungen ausgerichtet sein, die Präzisionsanaloge, Edge-KI und funktionale Sicherheitszertifizierung zusammenführen. Anbieter, die Schaltungsinnovation, domänenspezifische Software und robuste Versorgungslogistik kombinieren, werden überproportionalen Wert erfassen. Talentknappheit und Verifikationskomplexität erhöhen jedoch die Eintrittsbarrieren und begünstigen Akteure mit tiefen Ingenieursbänken und automatisierten Designabläufen, was das mittlere Konzentrationsprofi des US-amerikanischen Marktes für analoge integrierte Schaltkreise bewahrt.

Marktführer der US-amerikanischen Branche für analoge integrierte Schaltkreise

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GlobalFoundries kündigte einen Plan über USD 16 Milliarden an, um die US-amerikanische Analogkapazität zu erweitern und 200-mm- und 300-mm-Linien für Automobil- und Industrieanwendungen hinzuzufügen.

- April 2025: Nvidia begann mit der Produktion von Blackwell-KI-Chips am TSMC-Standort in Arizona und validierte damit die fortschrittliche Mixed-Signal-Fertigung in den USA.

- März 2025: Texas Instruments stellte USD 11 Milliarden für seinen Utah-Komplex bereit und ermöglichte damit eine 300-mm-Analogproduktion, die die Kapazität bis 2030 verdreifachen wird.

- Februar 2025: Analog Devices schloss die Verdoppelung der Beaverton-Ausgabe von Präzisionsverstärkern und -wandlern ab.

Berichtsumfang des US-amerikanischen Marktes für analoge integrierte Schaltkreise

Für die Marktschätzung werden die Umsätze aus dem Verkauf verschiedener Arten von analogen integrierten Schaltkreisen verfolgt, die in einer Vielzahl von Branchen eingesetzt werden, wie z. B. Verbraucher, Automobil, Kommunikation, Computer, Industrie usw. Markttrends werden durch die Analyse von Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Verbesserungen in den Bereichen 5G, IoT, KI, Energieeffizienz, künstliche Intelligenz, autonome Systeme, Elektrofahrzeuge und biomedizinische Geräte sind ebenfalls entscheidend für die Bestimmung des Wachstums des untersuchten Marktes.

Der Markt für analoge integrierte Schaltkreise in den USA ist nach Typ segmentiert (Allzweck-IC (Schnittstelle, Power Management, Signalwandlung und Verstärker/Komparatoren), anwendungsspezifischer IC (Verbraucher (Audio/Video und Digitalkamera & Camcorder sowie sonstige Verbraucher), Automobil (Infotainment und sonstige Automobil-Anwendungs-ICs), Kommunikation (Mobiltelefon, Infrastruktur, kabelgebundene Kommunikation, Kurzstrecke und sonstiges Drahtlos), Computer (Computersystem & Display, Computerperipherie, Speicher und sonstige Computer) sowie industrielle und sonstige analoge IC-Typen)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Allzweck-IC | Schnittstelle | |

| Power Management | ||

| Signalwandlung | ||

| Verstärker / Komparatoren | ||

| Anwendungsspezifischer IC | Unterhaltungselektronik | Audio / Video |

| Digitalkamera und Camcorder | ||

| Sonstige Verbraucher | ||

| Automobil | Infotainment | |

| Sonstige Automobilanwendungen | ||

| Kommunikation | Mobiltelefon | |

| Infrastruktur | ||

| Kabelgebundene Kommunikation | ||

| Kurzstrecken-Drahtlos | ||

| Sonstiges Drahtlos | ||

| Computer | System und Display | |

| Peripheriegeräte | ||

| Speicher | ||

| Sonstige Computer | ||

| Industrie und Sonstiges | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90–180 nm |

| 28–90 nm |

| < 28 nm (Mixed-Signal) |

| Integrierter Gerätehersteller (IDM) |

| Design-/Fabless-Anbieter |

| Nach Gerätetyp | Allzweck-IC | Schnittstelle | |

| Power Management | |||

| Signalwandlung | |||

| Verstärker / Komparatoren | |||

| Anwendungsspezifischer IC | Unterhaltungselektronik | Audio / Video | |

| Digitalkamera und Camcorder | |||

| Sonstige Verbraucher | |||

| Automobil | Infotainment | ||

| Sonstige Automobilanwendungen | |||

| Kommunikation | Mobiltelefon | ||

| Infrastruktur | |||

| Kabelgebundene Kommunikation | |||

| Kurzstrecken-Drahtlos | |||

| Sonstiges Drahtlos | |||

| Computer | System und Display | ||

| Peripheriegeräte | |||

| Speicher | |||

| Sonstige Computer | |||

| Industrie und Sonstiges | |||

| Nach Wafer-Größe | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Nach Technologieknoten | > 180 nm | ||

| 90–180 nm | |||

| 28–90 nm | |||

| < 28 nm (Mixed-Signal) | |||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | ||

| Design-/Fabless-Anbieter | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Markt für analoge integrierte Schaltkreise bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 26,43 Milliarden erreichen, gegenüber USD 20,26 Milliarden im Jahr 2026.

Wie beeinflusst der CHIPS and Science Act das Angebot an analogen ICs?

Das Gesetz bietet USD 39 Milliarden an Anreizen, die neue 200-mm- und 300-mm-Fertigungsanlagen finanzieren, Lieferzeiten verkürzen und die Inlandsproduktion fördern.

Warum sind 300-mm-Wafer für analoge ICs wichtig?

Die Migration ausgewählter Analogfamilien auf 300-mm-Substrate kann die Chip-Kosten um etwa 40 % senken und dabei die Geräteeigenschaften reifer Knoten beibehalten.

Welches Gerätesegment führt den Markt an?

Anwendungsspezifische analoge ICs halten einen Umsatzanteil von 64,60 % und wachsen bis 2031 mit einer CAGR von 6,53 % aufgrund der Anpassung für Automobil- und 5G-Anwendungen.

Was ist die größte Herausforderung, die das Marktwachstum begrenzt?

Ein nationaler Mangel an erfahrenen Analog-Design-Ingenieuren ist das wichtigste strukturelle Hemmnis und verlangsamt das Tempo, mit dem neue Produkte entwickelt werden können.

Seite zuletzt aktualisiert am: