Marktgröße und Marktanteil für integrierte Spannungsregler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

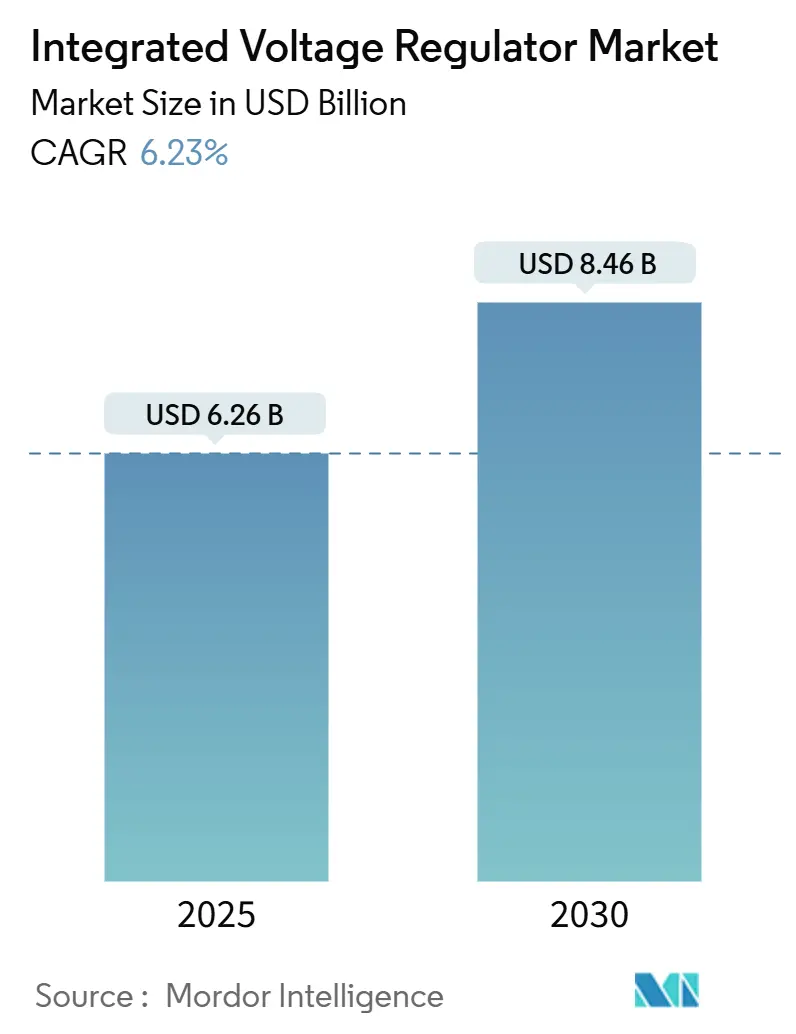

| Marktgröße (2025) | 6.26 Milliarden US-Dollar |

| Marktgröße (2030) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.23% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

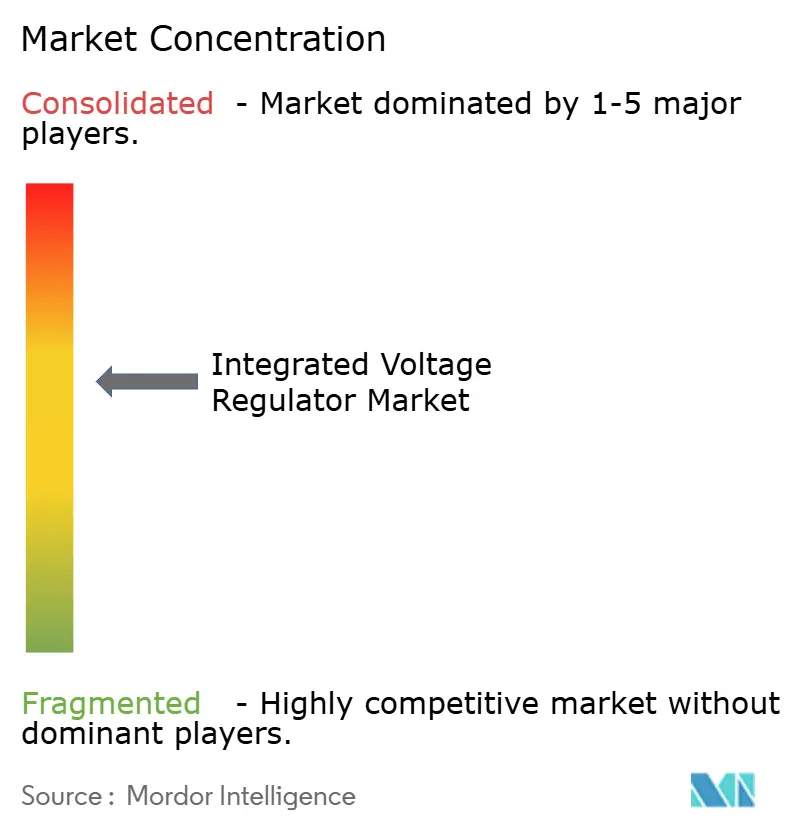

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte Spannungsregler von Mordor Intelligence

Die Marktgröße für integrierte Spannungsregler wird im Jahr 2025 auf USD 6,26 Milliarden geschätzt und soll bis 2030 USD 8,46 Milliarden erreichen, was einer CAGR von 6,23 % über den Prognosezeitraum entspricht. Die Akzeptanz beschleunigt sich, da herkömmliche Off-Chip-Konvertierung die Sub-Nanosekunden-Transienten-Antwort nicht erfüllen kann, die von fortschrittlicher 3-nm- und 2-nm-Logik gefordert wird. Vollständig integrierte Lösungen verbessern die Impedanz des Stromversorgungsnetzwerks, gewinnen Chipfläche zurück, die einst für dicke On-Chip-Metalle reserviert war, und ermöglichen höhere Taktfrequenzen für KI-Beschleuniger. Rechenzentrumsbetreiber, Automobil-OEMs und staatliche KI-Programme setzen strengere Energieeffizienzziele, die die integrierte Spannungsregelung von einer Kostenentscheidung zu einem strategischen Gebot erheben. Die Wettbewerbsintensität steigt, da analoge Marktführer, fablose Spezialisten und Halbleiterfabriken darum wetteifern, schlüsselfertige Spannungsregler-IP-Blöcke in Front-End-Design-Kits zu integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten digitale vollständig integrierte Spannungsregler mit einem Umsatzanteil von 42,31 % im Jahr 2024, während Schaltkapazitäts-Designs bis 2030 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Prozessknoten hielten 7–9-nm-Geräte im Jahr 2024 einen Anteil von 38,79 % an der Nachfrage, und 3–4-nm-Knoten werden bis 2030 voraussichtlich mit einer CAGR von 7,31 % wachsen.

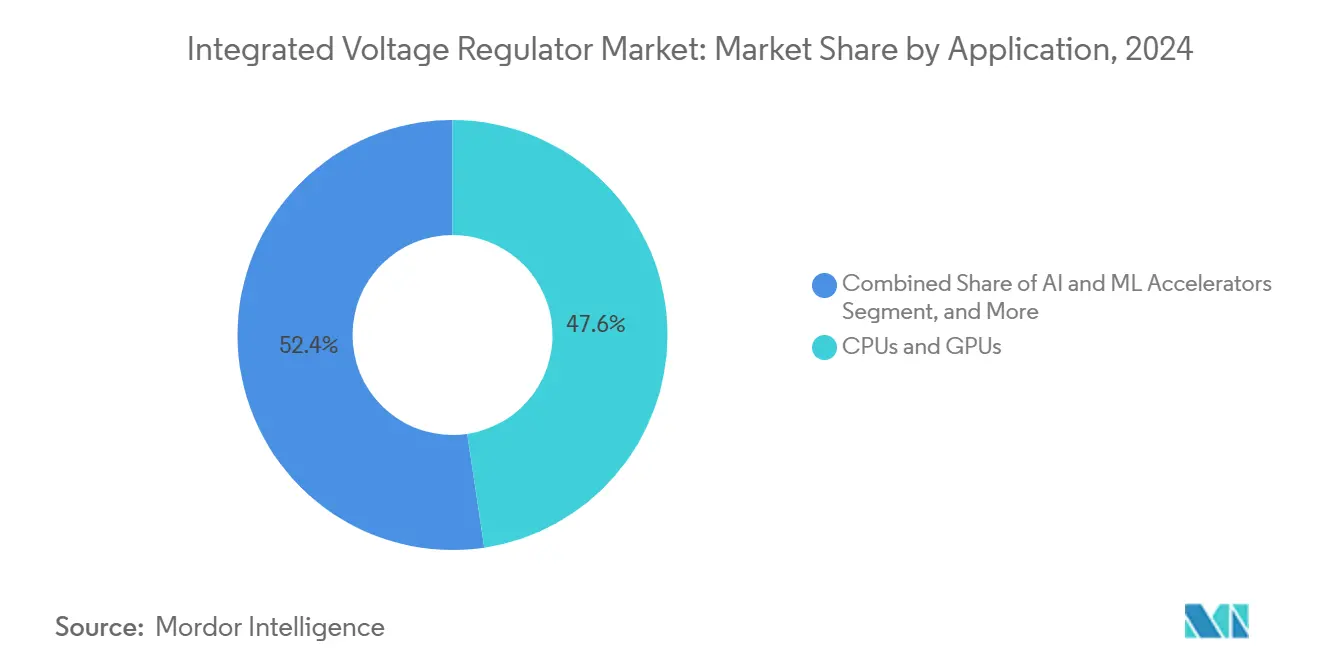

- Nach Anwendung entfielen auf CPUs und GPUs im Jahr 2024 ein Anteil von 47,64 %, während KI- und ML-Beschleuniger über denselben Zeitraum eine CAGR von 7,17 % erzielen sollen.

- Nach Endverbraucherbranche repräsentierten Rechenzentren im Jahr 2024 43,89 % der Volumina, aber die Automobilelektronik soll bis 2030 eine CAGR von 7,29 % verzeichnen.

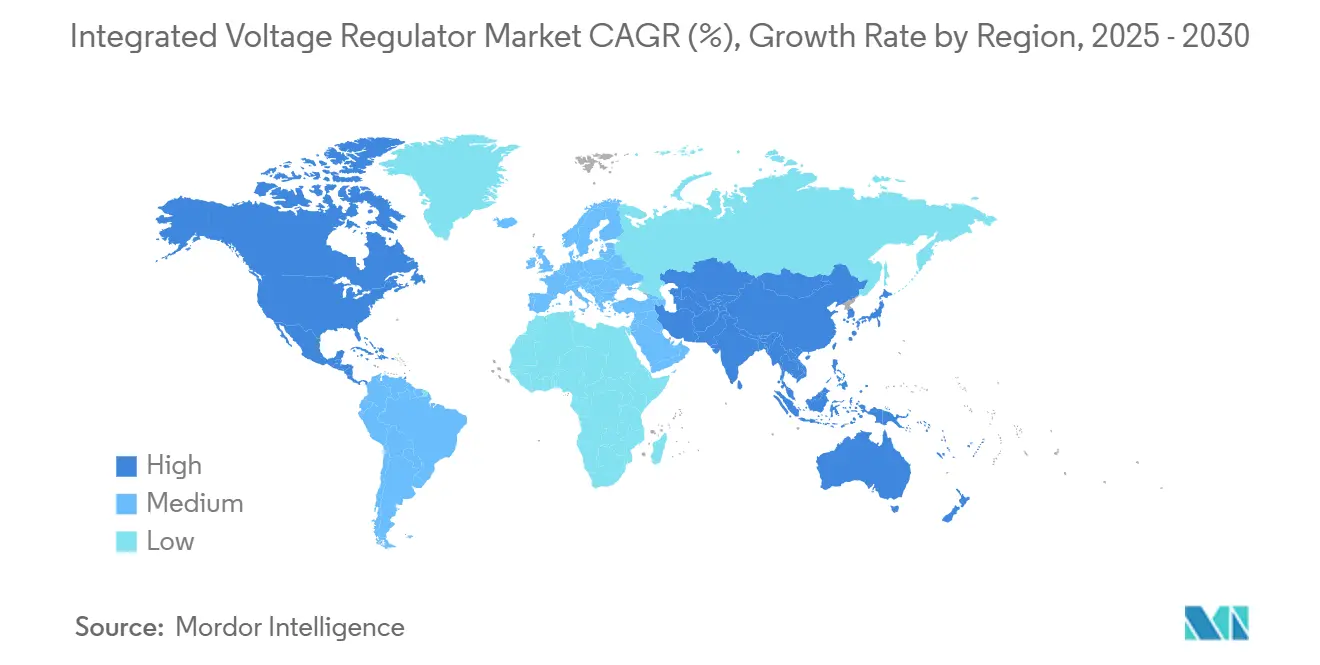

- Nach Geografie dominierte die Region Asien-Pazifik mit 35,66 % des Umsatzes im Jahr 2024, während der Nahe Osten eine CAGR von 7,24 % erzielen soll, da der Aufbau von Hyperscale-Rechenzentren zunimmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für integrierte Spannungsregler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration des Energiemanagements auf dem Chip | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Rechenzentren | +1.4% | Global, angeführt von Nordamerika, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von KI-Beschleunigern, die fein abgestufte Stromdomänen erfordern | +1.6% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte nach Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu fortschrittlichen 3-nm-Knoten und darunter, die On-Die-Stromkonvertierung ermöglichen | +1.1% | Asien-Pazifik-Kern (Taiwan, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz in Automotive-ADAS und Elektrofahrzeug-Antriebssträngen | +0.9% | Europa und Asien-Pazifik, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Einhaltung der Energieeffizienz in der Halbleiterindustrie | +0.7% | Europa (EU-Vorschriften), Asien-Pazifik (China-Standards), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration des Energiemanagements auf dem Chip

Die Migration der Spannungsregelung auf den Die eliminiert die Induktivität auf Motherboard-Ebene, die einst zu einem Spannungsabfall von mehr als 10 % bei transienten Lasten führte, und ermöglicht es Designern, die nominale Kernspannung zu senken und die Energiebudgets zu reduzieren. IBMs Studie aus dem Jahr 2024 zeigte eine 87-prozentige Reduzierung der parasitären Induktivität, wenn Regler innerhalb von 50 µm der Logik platziert werden, was Sub-Mikrosekunden-Zyklen für dynamische Spannungs- und Frequenzskalierung ermöglicht. Halbleiterfabriken bündeln jetzt rückseitige Stromschienen mit Standard-Zellbibliotheken, wodurch die Näheregulierung bei 3 nm unvermeidlich wird, wo Impedanzbudgets unter einstellige Milliohm fallen.[1]TSMC, "N3E-Prozesstechnologie und Design-Infrastruktur," tsmc.com Smartphone-Hersteller verfolgen einen ähnlichen Weg, um 24-Stunden-Akkulebensdauerziele bei gemischter Nutzung zu erreichen, die 15-prozentige Effizienzgewinne im Vergleich zu Flaggschiffen aus dem Jahr 2023 erfordern.

Steigende Nachfrage nach energieeffizienten Rechenzentren

Hyperscaler verbrauchten im Jahr 2024 21,3 TWh und verloren 8 % dieser Energie allein durch mehrstufige Stromkonvertierung.[2]Google, "Umweltbericht 2024," google.com Integrierte Regler eliminieren zwischengeschaltete 12-V-zu-1-V-Stufen, erhöhen die End-to-End-Effizienz auf über 92 % und ermöglichen es Einrichtungen, die Stromverbrauchseffektivitätskennzahlen unter 1,3 zu erfüllen, die für US-Bundesstandorte vorgeschrieben sind. In Regionen mit heißem Klima, wie den Vereinigten Arabischen Emiraten, schreiben staatliche Investoren integrierte Stromversorgungstopologien vor, um Kühlungsaufwände zu kontrollieren, was neue Aufträge für Hochstrom-On-Die-Regler antreibt, die eine Stromkonvertierungseffizienz auf Chipebene von über 95 % garantieren.

Verbreitung von KI-Beschleunigern, die fein abgestufte Stromdomänen erfordern

KI-Chips wie NVIDIAs H100 weisen ein Dutzend Schienen auf, die in Mikrosekunden von Leerlauf auf 400-W-Lasten wechseln, was Regler zwingt, 100-A-Bursts ohne Überschwingen zu liefern.[3]NVIDIA Corporation, "H100 Tensor Core GPU-Architektur," nvidia.com Integrierte Lösungen ermöglichen ein 10-µs-Schienenschalten und liefern 12 TOPS pro Watt in Qualcomms KI-Engine für Mobilgeräte aus dem Jahr 2024, eine Steigerung von 34 % gegenüber diskreten Energieverwaltungs-ICs. Da Edge-Geräte immer größere Sprachmodelle hosten, moduliert Apples M4-Neuronalmodul jetzt alle 10 µs die Schienen-Spannung, was die universelle Akzeptanz der Near-Die-Regulierung in Consumer-, Automotive- und industriellen Edge-Siliziumlösungen vorantreibt.

Wechsel zu fortschrittlichen 3-nm-Knoten und darunter, die On-Die-Stromkonvertierung ermöglichen

Bei 3 nm kann ein 50-mV-Schwung die Verzögerung des kritischen Pfades um 15 % verschieben, was eine Leitungsregelung auf Millivolt-Ebene obligatorisch macht. Samsungs 2-nm-Gate-All-Around-PDK wird daher mit schlüsselfertigem Regler-IP ausgeliefert, und TSMC beziffert den Integrationsaufwand auf nur 4 % der Die-Kosten für Gewinne, die 20 % höhere Taktgeschwindigkeiten ermöglichen. Langfristig werden rückseitige Stromversorgungsnetzwerke Strom durch dedizierte vergrabene Schienen ziehen, den IR-Abfall um 45 % reduzieren und Regler als Basisfunktion in jedem führenden Design festigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement bei hohen Stromdichten | -0.8% | Global, besonders ausgeprägt in Automotive- und Industrieanwendungen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Co-Design-Anforderungen zwischen analogen und digitalen Teams | -0.5% | Global, ausgeprägter in Regionen mit fragmentierten Design-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken hinsichtlich Elektromigration in fortschrittlichen Gehäusen | -0.6% | Führende Halbleiterfabriken in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Halbleiterfabriken-IP für Hochstrom-Induktoren | -0.4% | Global, mit Ausnahme der unternehmenseigenen Halbleiterfabrikbetriebe von Intel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen beim Wärmemanagement bei hohen Stromdichten

Regler, die 200 A auf dem Die liefern, können Hotspots über 120 °C treiben, und Wärmeflüsse über 500 W cm-2 verkürzen die Lebensdauer von Durchkontaktierungen um 40 %. Automotive-Übergänge, die bereits Temperaturen von 150 °C erreichen, erfordern oft, dass Designer den Reglerstrom um 30 % deratieren oder kostspielige aktive Kühlung hinzufügen, was die Akzeptanz in Antriebsstrangsteuerungen hemmt. Lüfterlose Industrie-PCs scheitern bei fast einem Viertel der Qualifizierungsversuche, weil integrierte Lösungen den thermischen Spielraum überschreiten, was die frühe Umsatzerfassung begrenzt.

Zuverlässigkeitsbedenken hinsichtlich Elektromigration in fortschrittlichen Gehäusen

Da die Stromdichte in 3-nm-Kupferleitungen 2 mA µm-2 erreicht, fallen die vorhergesagten Lebensdauern unter fünf Jahre, es sei denn, die Metallisierungsstapel werden neu entwickelt. Halbleiterfabriken-qualifiziertes Induktor-IP bleibt knapp, was viele fablose Designer daran hindert, vollständige digitale Regler bis zum Tapeout zu bringen. Die anhaltende Diskrepanz zwischen verfügbaren Gehäusematerialien und Stromlasten der nächsten Generation belastet das langfristige Vertrauen, insbesondere für sicherheitskritische Luft- und Raumfahrt- sowie Medizindesigns.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz mit Schaltkapazitäts-Dynamik

Digitale Architekturen beanspruchten den größten Marktanteil für integrierte Spannungsregler mit 42,31 % im Jahr 2024, was die nahtlose Kompatibilität mit Standard-CMOS-Abläufen widerspiegelt, die das Portieren auf 3-nm-Knoten erleichtern. Intels Raptor-Lake-Familie nutzt 256-stufige digitale Schienen, um den Leerlaufverbrauch um 23 % zu reduzieren. Das Segment profitiert von skalierbarer Steuerlogik, verursacht jedoch auch Die-Flächeneinbußen aufgrund von On-Chip-Induktoren. Die Marktgröße für integrierte Spannungsregler für digitale Lösungen soll stetig wachsen, da Halbleiterfabriken schlüsselfertiges IP in jedem fortschrittlichen Design-Kit vorqualifizieren.

Schaltkapazitäts-Regler werden voraussichtlich das schnellste Wachstum mit 6,92 % verzeichnen, da mobile und Edge-Geräte schlankere Profile anstreben. Qualcomms Snapdragon 8 Gen 3 reduzierte die Die-Fläche um 35 % und erzielte eine Effizienz von 88 % ohne den Einsatz magnetischer Komponenten. Kommende GaN-auf-Si-Schalter treiben den Betrieb über 100 MHz, was die Kondensatorflächen um 60 % verkleinert. Anbieter sehen Potenzial, digitale Steuerung mit reinen Kondensator-Leistungsstufen zu hybridisieren, was architektonische Grenzen verwischt und gleichzeitig das gesamte adressierbare Potenzial erweitert.

Nach Prozessknoten: Mainstream 7–9 nm heute, 3–4 nm morgen

Das 7–9-nm-Segment führte die Nachfrage mit einem Marktanteil von 38,79 % für integrierte Spannungsregler im Jahr 2024 an, dank hoher Tapeout-Erfolgsraten und bewährter Zuverlässigkeit. Automotive-ASIC-Anbieter verlassen sich auf ihre ausgereiften Defektivitätskurven, um strenge Null-Fehler-Ziele zu erreichen, was ein stabiles Design-Win-Volumen unterstützt. Dennoch wird die Marktgröße für integrierte Spannungsregler für 3–4-nm-Designs voraussichtlich mit einer CAGR von 7,31 % beschleunigen, da KI-Beschleuniger und Flaggschiff-Smartphones auf führende Knoten migrieren, die On-Die-Stromkonvertierung erfordern.

Apples A18, gefertigt auf N3E, erzielte 18 % höhere Leistung und 12 % niedrigeren Energieverbrauch durch die Nutzung von 14 diskreten Spannungsdomänen. Rückseitige Stromschienen debütieren bei 5–6 nm und werden bei 3–4 nm zum Mainstream, reduzieren den IR-Abfall um 45 % und garantieren Versorgungsspannungsspielraum für 20 % Taktboosts. Reifes 28-nm-FD-SOI bleibt für sicherheitskritisches Energiemanagement relevant, aber sein Anteil wird sinken, da die Kosten pro Transistor bei neueren Knoten fallen.

Nach Anwendung: KI-Beschleuniger überholen allgemeine Rechenleistung

CPUs und GPUs machten 47,64 % der Stücklieferungen im Jahr 2024 aus, angetrieben durch Erneuerungszyklen in Rechenzentren und Desktop-Gaming-Nachfrage. AMDs Ryzen-9000-Kerne erhalten jeweils 50 A geregelten Strom, um 5,7-GHz-Boost-Taktraten aufrechtzuerhalten, ohne den 170-W-Wärmerahmen zu überschreiten. Obwohl heute groß, wird dieser Anteil des Marktes für integrierte Spannungsregler an KI-Beschleuniger abgeben, die voraussichtlich eine CAGR von 7,17 % verzeichnen werden, angetrieben durch Inferenz-Workloads, die die Leistung in Mikrosekunden in die Höhe treiben.

Googles TPU-v5-Kachelarchitektur reduzierte den Leerlaufverbrauch durch kachelweise Abschaltung um 41 %. Edge-KI-Silizium in Smartphones, Kameras und intelligenten Lautsprechern verbreitert die Kundenbasis und integriert die integrierte Regulierung bis 2027 in kostengünstige SoCs. Netzwerk-ASICs und Sensorfusionsprozessoren fügen inkrementelles Volumen hinzu, da sich 800G-Ethernet und Level-3-Autonomie in Rechenzentrum- und Automotive-Ökosystemen verbreiten.

Nach Endverbraucherbranche: Automotive übertrifft alle anderen

Rechenzentren machten 43,89 % der Lieferungen im Jahr 2024 aus, aber Investitionsdisziplin und softwareseitige Leistungsoptimierung werden das Wachstum bis 2030 mäßigen. Hyperscaler verlängern zunehmend die Serverlebensdauer durch Optimierung von Firmware-Leerlaufzuständen, anstatt Motherboards zu erneuern. Im Gegensatz dazu soll das Automotive-Segment mit 7,29 % wachsen, was es zum am schnellsten wachsenden Segment des Marktes für integrierte Spannungsregler macht. Euro-7-Vorschriften erfordern eine engere Echtzeit-Effizienzüberwachung, die von rauscharmen Spannungsschienen abhängt. Der Inhaltswert pro Fahrzeug übersteigt bereits USD 720 bei Continental.

Unterhaltungselektronik und Telekommunikationsausrüstung tragen stetig zu den Volumina bei: Jedes Premium-Mobiltelefon enthält jetzt mindestens sechs On-Die-Regler, und 5G-Massive-MIMO-Radios erfordern eine Point-of-Load-Konvertierung, um die von Betreibern gesetzten 3-prozentigen Energieeffizienzziele zu erfüllen. Industrieautomatisierung stellt eine aufkommende Grenze dar, obwohl höhere Umgebungstemperaturen und Anforderungen an die Störfestigkeit die Akzeptanz verlangsamen werden, bis Regler einen besseren thermischen Spielraum erreichen.

Geografische Analyse

Asien-Pazifik behielt die Führung mit 35,66 % des Umsatzes im Jahr 2024, da Chinas Selbstversorgungsplan RMB 143 Milliarden (USD 20 Milliarden) in die Entwicklung inländischer Energieverwaltungs-ICs leitete. TSMCs 3-nm-Einführung und SMICs 28-nm-Volumenanlauf bilden zusammen ein dichtes Ökosystem fabloser Designer, die integriertes Regulierungs-IP übernehmen. Japans Elektrofahrzeug-Lieferkette fügte Aufwärtspotenzial hinzu: Renesas verzeichnete im Jahr 2024 JPY 180 Milliarden (USD 1,2 Milliarden) an Automotive-Stromeinnahmen, größtenteils aus 800-V-Plattformen.

Die Aussichten für Nordamerika werden durch CHIPS-Act-Anreize gestützt, die energieeffizientes Silizium belohnen. Intels 18A-Ohio-Megafabrik zielt darauf ab, sowohl Intel- als auch Halbleiterfabrik-Kunden mit Backside-Power-Technologie zu bedienen und garantiert lokalen Zugang zu fortschrittlichem Regler-IP. Das europäische Wachstum ist an Automotive-Elektrifizierungsprogramme gebunden, die durch EUR 20 Milliarden (USD 22 Milliarden) an deutschen Forschungsförderungen unterstützt werden, die auf 800-V-Wechselrichter-ICs abzielen.

Der Nahe Osten, derzeit bescheiden in der Größe, wird mit einer CAGR von 7,24 % wachsen, da staatliche Fonds KI-Rechenzentren in hitzeintensiven Klimazonen errichten. Mubadala reservierte USD 3,2 Milliarden, und Saudi-Arabiens NEOM-Smart-City-Initiative reservierte USD 500 Millionen für energieoptimierte Prozessoren, die integrierte Regulierung erfordern. Lateinamerika und Afrika bleiben im Entstehen, doch Brasiliens USD 1,1 Milliarden Stellantis-Elektrofahrzeugwerk wird bis 2026 lokale Nachfrage nach Automotive-Reglern auslösen.

Wettbewerbslandschaft

Die fünf größten Anbieter machten 58 % des Umsatzes im Jahr 2024 aus, was zu einem mäßig konzentrierten Sektorprofil führt. Texas Instruments und Analog Devices verteidigen ihre Anteile durch breite Kataloge und inländische Fertigungserweiterungen, einschließlich TIs USD 900 Millionen Lehi-Fabrik-Akquisition, die für die Analogkonvertierung vorgesehen ist. Renesas stärkte sein Arsenal durch die Akquisitionen von Dialog und IDT, was Einzel-Anbieter-Stromsubsysteme ermöglicht, die Automotive-Design-Zyklen um neun Monate verkürzen.

Fablose Disruptoren kombinieren GaN-Schalter und Schaltkapazitäts-Topologien, um bei 100 A eine Effizienz von 95 % zu erreichen und Hyperscaler-Netzaufrüstungen zu verzögern. Empower Semiconductor und andere Start-ups meldeten im Jahr 2024 47 Patente auf Kondensatornetzwerke an, was ein Wettrüsten beim geistigen Eigentum veranschaulicht. Halbleiterfabriken drohen, den Wert diskreter Strom-ICs durch die Bündelung von Regler-IP in ihren Prozess-Design-Kits zu kommodifizieren; dennoch eröffnet dieser Schritt neuartiges Terrain für algorithmusreiche Steuerungs-Firmware, die anbieterdifferenziert bleibt.

Chiplet-basiertes 3D-Gehäuse ist ein weiteres Schlachtfeld. Intels Foveros-Stack erfordert hochdichte Regler, die vertikal angeordnete Recheneinheiten versorgen, eine Nische, die derzeit nur von einer Handvoll Anbieter bedient wird. ON Semiconductor und Infineon dringen weiter in die Siliziumkarbid-Treiberintegration vor und erweitern die Reichweite der On-Die-Regulierung von Logikschienen auf Traktionswechselrichter und Industrieantriebe.

Marktführer für integrierte Spannungsregler

Analog Devices, Inc.

Empower Semiconductor, Inc.

Enpirion Technologies, Inc. (Intel Corporation)

Infineon Technologies AG

Integrated Device Technology, Inc. (Renesas Electronics Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: TSMC stellte ein 2-nm-Design-Kit-Update vor, das rückseitige integrierte Spannungsregler-IP-Blöcke als Standardzellen bündelt und es Kunden ermöglicht, den IR-Abfall bei der Stromversorgung um 45 % zu reduzieren und bis zu 6 % der Die-Fläche zurückzugewinnen, die zuvor für On-Chip-Metallführung verwendet wurde.

- Juni 2025: Texas Instruments schloss die Werkzeuginstallation in der neu erworbenen 300-mm-Anlage in Lehi, Utah ab und initiierte Pilotläufe von Analog- und Energieverwaltungs-Wafern, einschließlich integrierter Spannungsregler der nächsten Generation für Industrie- und Automotive-Kunden.

- März 2025: Continental AG meldete einen Anstieg der Automotive-Energieverwaltungs-IC-Käufe um 27 % im Jahresvergleich und reservierte zusätzliche USD 180 Millionen für integrierte Spannungsregler zur Unterstützung kommender 800-V-Elektrofahrzeugplattformen.

- Januar 2025: Infineon Technologies verpflichtete sich zu USD 2,1 Milliarden, um seine Fabrik in Kulim, Malaysia zu erweitern, und fügte 70.000 300-mm-Wafer pro Monat hinzu, die für Automotive-taugliche integrierte Spannungsregler bestimmt sind.

Globaler Berichtsumfang des Marktes für integrierte Spannungsregler

Der Marktbericht für integrierte Spannungsregler ist segmentiert nach Produkttyp (digitale vollständig integrierte Spannungsregler, analoge Point-of-Load-IVRs, Schaltkapazitäts-IVRs, hybride Mehrphasen-IVRs), Prozessknoten (größer als oder gleich 16 nm, 10–14 nm, 7–9 nm, 5–6 nm, 3–4 nm), Anwendung (CPUs und GPUs, KI- und ML-Beschleuniger, mobile SoCs, Netzwerk-ASICs, Automotive-ASICs), Endverbraucherbranche (Rechenzentren, Unterhaltungselektronik, Automotive, Telekommunikation, Industrieautomatisierung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Digitale vollständig integrierte Spannungsregler |

| Analoge Point-of-Load-IVRs |

| Schaltkapazitäts-IVRs |

| Hybride Mehrphasen-IVRs |

| Größer als oder gleich 16 nm |

| 10–14 nm |

| 7–9 nm |

| 5–6 nm |

| 3–4 nm |

| CPUs und GPUs |

| KI- und ML-Beschleuniger |

| Mobile SoCs |

| Netzwerk-ASICs |

| Automotive-ASICs |

| Rechenzentren |

| Unterhaltungselektronik |

| Automotive |

| Telekommunikation |

| Industrieautomatisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Digitale vollständig integrierte Spannungsregler | ||

| Analoge Point-of-Load-IVRs | |||

| Schaltkapazitäts-IVRs | |||

| Hybride Mehrphasen-IVRs | |||

| Nach Prozessknoten | Größer als oder gleich 16 nm | ||

| 10–14 nm | |||

| 7–9 nm | |||

| 5–6 nm | |||

| 3–4 nm | |||

| Nach Anwendung | CPUs und GPUs | ||

| KI- und ML-Beschleuniger | |||

| Mobile SoCs | |||

| Netzwerk-ASICs | |||

| Automotive-ASICs | |||

| Nach Endverbraucherbranche | Rechenzentren | ||

| Unterhaltungselektronik | |||

| Automotive | |||

| Telekommunikation | |||

| Industrieautomatisierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für integrierte Spannungsregler im Jahr 2025?

Die Marktgröße für integrierte Spannungsregler beträgt im Jahr 2025 USD 6,26 Milliarden.

Wie hoch ist die prognostizierte CAGR für integrierte Spannungsregler bis 2030?

Der Markt soll zwischen 2025 und 2030 mit einer CAGR von 6,23 % wachsen.

Welcher Produkttyp führt derzeit die Akzeptanz an?

Digitale vollständig integrierte Spannungsregler halten den höchsten Anteil im Jahr 2024 mit 42,31 %.

Welcher Anwendungsbereich soll am schnellsten wachsen?

KI- und ML-Beschleuniger sollen bis 2030 die höchste CAGR von 7,17 % verzeichnen.

Warum sind integrierte Spannungsregler für 3-nm-Knoten entscheidend?

Bei 3 nm kann eine Versorgungsspannungsvariation auf Millivolt-Ebene die Schaltungstaktung um 15 % verschieben, sodass On-Die-Regulierung unerlässlich ist, um Leistung und Ausbeute aufrechtzuerhalten.

Welche Region wird das höchste Wachstum verzeichnen?

Der Nahe Osten soll mit einer CAGR von 7,24 % die schnellste regionale Wachstumsrate erzielen, dank staatlicher KI-Rechenzentrum-Investitionen.

Seite zuletzt aktualisiert am: