Marktgröße und Marktanteil der Flip-Chip-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.14 Milliarden US-Dollar |

| Marktgröße (2031) | 54.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flip-Chip-Technologie von Mordor Intelligence

Die Marktgröße für Flip-Chip-Technologie wurde im Jahr 2025 auf USD 35,51 Milliarden bewertet und wird voraussichtlich von USD 38,14 Milliarden im Jahr 2026 auf USD 54,48 Milliarden bis 2031 wachsen, bei einer CAGR von 7,40 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelte den Übergang der Halbleiterindustrie zu Chiplet-basierten Architekturen wider, die dichte, thermisch effiziente Verbindungen erforderten. Der Aufbau von KI-Rechenzentren rückte die Hochbandbreiten-Speicherverpackung in den Vordergrund, während Kupferpfeiler- und Hybridbondinglinien den Feinrasteranforderungen gerecht wurden, die herkömmliche Lotbumps nicht erfüllen konnten. Gießereien traten in den Verpackungsbereich ein, beschleunigten die vertikale Integration und brachten neuen Wettbewerbsdruck auf ausgelagerte Montage- und Testanbieter. Asien-Pazifik behielt Skalenvorteile, doch Programme zur Risikominderung in der Lieferkette in Nordamerika und Europa lösten große Greenfield-Investitionen in fortschrittliche Verpackungsanlagen aus.

Wichtigste Erkenntnisse des Berichts

- Nach Wafer-Bumping-Verfahren hielt Kupferpfeiler im Jahr 2025 einen Umsatzanteil von 45,78 %, während Cu-zu-Cu-Hybridbonding bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird.

- Nach Verpackungstechnologie führte FC-BGA mit einem Anteil von 37,62 % im Jahr 2025, während Fan-out-WLP/Lösungen auf Paneelebene bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen werden.

- Nach Produkt entfiel im Jahr 2025 ein Anteil von 31,85 % des Marktanteils für Flip-Chip-Technologie auf Speicher, während das GPU/KI-Beschleunigersegment bis 2031 voraussichtlich mit einer CAGR von 12,45 % wachsen wird.

- Nach Endverbrauchsbranche hielt Unterhaltungselektronik und Wearables im Jahr 2025 einen Anteil von 28,96 %, während Rechenzentren und Cloud-Anwendungen bis 2031 voraussichtlich eine CAGR von 8,86 % verzeichnen werden.

- Nach Geografie erfasste Asien-Pazifik 53,92 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 9,22 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flip-Chip-Technologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach heterogener Integration (KI/HPC) | +2.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Kupferpfeiler- und Mikrobump-Verbindungen | +1.8% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierungsdruck durch Wearables und IoT | +1.2% | Global, mit früher Einführung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsanforderungen für Automobil-ADAS/EV | +1.0% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kommerzielle Erprobung von Glaskersubstraten | +0.9% | Nordamerika und Asien-Pazifik, Pilotprogramme in Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Chiplet-fähigem Cu-zu-Cu-Hybridbonding | +0.8% | Kernregion Asien-Pazifik, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach heterogener Integration (KI/HPC)

Chiphersteller schwenkten von der 2D-Skalierung auf heterogene Integration um, bei der mehrere Chiplets in einem einzigen Gehäuse zusammengeführt wurden, was die Nachfrage nach feinrastrigen Cu-zu-Cu-Verbindungen steigerte.[1]Applied Materials, "Hybridbonding," appliedmaterials.com TSMCs Plan, die CoWoS-Kapazität bis 2026 auf 1,31 Millionen Einheiten zu steigern, verdeutlichte, wie GPU-Anbieter wie Nvidia den Markt für Flip-Chip-Technologie prägten. Der Ansatz verbesserte die Bandbreite und senkte gleichzeitig den Stromverbrauch im Vergleich zu herkömmlichen Bumps, was den Leistungsfahrplan für KI-Beschleuniger unterstützte.

Zunehmende Verbreitung von Kupferpfeiler- und Mikrobump-Verbindungen

Kupferpfeilerbumps lieferten überlegenen elektrischen Widerstand und Zuverlässigkeit, was ihren Umsatzanteil von 46,3 % im Jahr 2024 erklärt. Hochgeschwindigkeits-Galvanikchemikalien von DuPont ermöglichten eine gleichmäßige Dickenkontrolle, die für Raster unter 40 µm unerlässlich ist. Die Verschiebung erodierte die Dominanz von Zinn-Blei und ebnete den Weg für 3D-Integrationskonzepte, die den Markt für Flip-Chip-Technologie untermauern.

Miniaturisierungsdruck durch Wearables und IoT

System-in-Package- und Wafer-Level-Chip-Scale-Methoden wurden zu Standardlösungen für Smartwatches und Gesundheitstracker, die schlanke Profile ohne Einbußen bei der Akkulaufzeit erforderten. Fortschritte bei Ultra-HDI-Leiterplatten unter Verwendung modifizierter halbadditiver Verarbeitung und Laserdirektbelichtung boten Leiterbahnbreiten unter 40 µm und ermöglichten so kompakte Sensormodule.

Zuverlässigkeitsanforderungen für Automobil-ADAS/EV

Autonomes Fahren und die Elektrifizierung des Antriebsstrangs erfordern Gehäuse, die Temperaturen über 200 °C standhalten. Automobilgerechte Flip-Chip-Linien verwendeten Hochtemperatur-Unterfüllungen und Kupferpfeilerkontakte, die für AEC-Q100 Klasse 0 qualifiziert sind. JCETs Umsatz mit Automobilelektronik wuchs zwischen 2019 und 2023 mit einer CAGR von mehr als 50 %, was die rasche Einführung dieser robusten Prozesse signalisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität fortschrittlicher Bumping-Linien | -1.4% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeits- und Verzugsprobleme bei bleifreien Loten | -0.9% | Global, regulatorischer Druck am stärksten in Europa | Mittelfristig (2–4 Jahre) |

| Ausbeute-Verluste bei der Ausrichtung unter 10 µm | -0.7% | Kernregion Asien-Pazifik, Ausweitung auf globale Hightech-Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von kritischen Metallchemikalien | -0.5% | Global, konzentriertes Risiko in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität fortschrittlicher Bumping-Linien

Die Skalierung auf Raster unter 10 µm erforderte Lithografie-Stepper, fortschrittliche Sputteranlagen und Plasmareiniger, die die Linienkosten auf über USD 250 Millionen pro Modul trieben. TSMC reservierte USD 90 Milliarden für dedizierte Verpackungswerke und unterstrich damit die Einstiegshürde für kleinere Wettbewerber. Kollaborative F&E-Programme wie die Beteiligung von 3M am US-JOINT-Konsortium zielten darauf ab, das Risiko in der Lieferkette zu verteilen.

Zuverlässigkeits- und Verzugsprobleme bei bleifreien Loten

RoHS-Vorschriften beschleunigten die Einführung von SnAgCu, doch die unterschiedliche Wärmeausdehnung verursachte Verzug und Lotermüdung in Flip-Chip-Stapeln. Studien zeigten, dass eutektische Sn-Bi-Verbindungen die Lebensdauer bei Thermozyklen verlängerten, jedoch unter Sprödigkeit litten, die Hochbelastungsanwendungen einschränkte. Niedrigtemperatur-Reflowlöten bei 175 °C reduzierte Kopf-auf-Pfeiler-Defekte, erforderte jedoch Bismut-basierte Legierungen, die die Hochvolumenmontage erschwerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

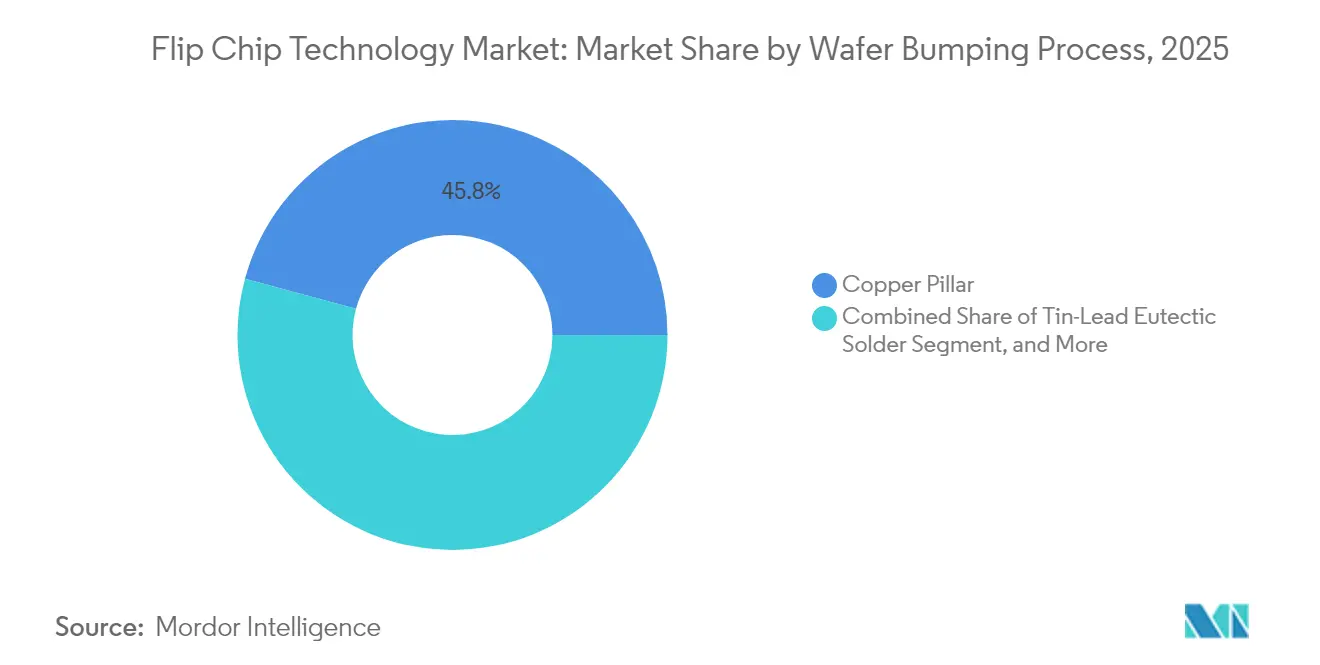

Nach Wafer-Bumping-Verfahren: Kupferdominanz treibt Innovation voran

Kupferpfeilertechnologie hielt im Jahr 2025 einen Umsatzanteil von 45,78 % im Markt für Flip-Chip-Technologie. Das Segment profitierte von reduziertem Widerstand und erhöhter Stromtragfähigkeit. Die Marktgröße für Flip-Chip-Technologie im Bereich Cu-zu-Cu-Hybridbonding wird voraussichtlich mit einer CAGR von 9,55 % wachsen, da die Chiplet-Einführung zunimmt. Die Hybridmethode reduzierte den Chip-zu-Chip-Abstand auf 0,8 µm, weit jenseits der physikalischen Grenzen von Lot. Zinn-Blei-Lösungen bedienten weiterhin ältere Knoten, während Goldstud-Bumps auf die Luft- und Raumfahrt beschränkt blieben.

Fortschritte bei galvanischen Chemikalien hielten die Pfeilerhöhengleichmäßigkeit unter 2 %, eine Voraussetzung für 3D-Stapel. IEEE-Forschung validierte lötfreies Cu-Cu-Bonden bei 260 °C als fertigbaren Weg für heterogene Integration. Innovationen positionierten Kupferformate, um Marktanteile sowohl von bleifreien als auch von Edelmetall-Alternativen zu übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Fortschrittliche Architekturen gestalten die Marktdynamik neu

FC-BGA beherrschte 37,62 % des Umsatzes im Jahr 2025 dank bewährter Zuverlässigkeit in Servern. Fan-out-WLP und Formate auf Paneelebene werden voraussichtlich eine CAGR von 9,88 % verzeichnen, katalysiert durch KI-Beschleuniger, die große Gehäusegrößen erfordern. ASE investierte USD 200 Millionen in 310 mm × 310 mm große Panels, die eine siebenfach nutzbare Fläche gegenüber Wafern versprechen – ein Kostendurchbruch. Die Marktgröße für Flip-Chip-Technologie im Bereich Pakete auf Paneelebene wird steigen, wenn sich die Linienausbeuten verbessern.

Spezialabläufe wie CoWoS und EMIB ermöglichen HBM-Stapel, die für KI-Trainingseinheiten unerlässlich sind. IBM und Intel verfolgten Glassubstrat-Roadmaps, die geringeren Verzug und höhere Leiterbahn-Abstands-Verhältnisse als organische Laminate bieten. 3D-IC mit TSV blieb aufgrund hoher Kosten und Prozesskomplexität eine Nische für Geräte der extremen Bandbreitenklasse, setzte jedoch die Obergrenze für erreichbare Leistung.

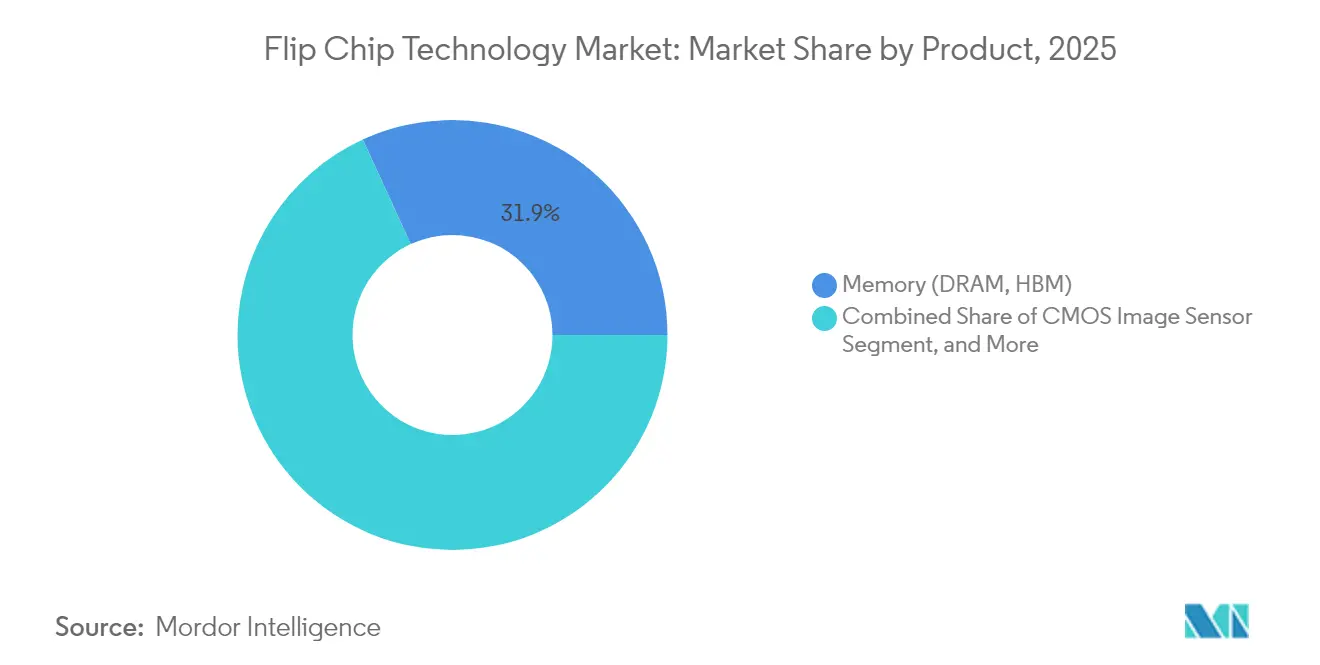

Nach Produkt: Speicher und KI-Beschleuniger führen das Wachstum an

Speicher hielt im Jahr 2025 einen Anteil von 31,85 %, da die HBM-Einführung stark zunahm. Applied Materials schätzte ein sechsfaches Wachstum des HBM-Verpackungsumsatzes, angetrieben durch 19 zusätzliche Prozessschritte gegenüber herkömmlichem DRAM. GPU/KI-Beschleuniger werden bis 2031 eine CAGR von 12,45 % verzeichnen. Der Markt für Flip-Chip-Technologie passte sich schnell an, um mehrere HBM-Stapel mit Logikknoten durch Interposer zu kombinieren, wodurch Paketleistungsdichten von über 1 kW entstanden.

CMOS-Bildsensoren behielten ihren Schwung auf dem Rücken von Smartphones mit mehreren Kameras, während Mikro-LED-Dies ein Bumping unter 20 µm erforderten, das sich mit den Kupferpfeilerfähigkeiten ergänzte. Silicon Boxs USD 3,5 Milliarden teure italienische Linie für Chiplet-Lösungen verdeutlichte regionale Investitionen in produktübergreifende Synergien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Rechenzentren treiben die Transformation voran

Unterhaltungselektronik behielt einen Anteil von 28,96 %, verlangsamte sich jedoch, da die Handyvolumina stagnierten. Die Nachfrage aus Rechenzentren und der Cloud wird mit einer CAGR von 8,86 % wachsen, da KI-Inferenzknoten Hochbandbreiten-Chiplets in großem Umfang einsetzen. Die Marktgröße für Flip-Chip-Technologie im Bereich Rechenzentrumsanwendungen wird voraussichtlich rasch zunehmen, da Server Vier- und Acht-HBM-Konfigurationen einführen.

Automobilelektronik nutzte Kupferpfeilerkontakte, die mit Unterfüllungen mit hoher Glasübergangstemperatur vergossen wurden, um Temperaturschwankungen der Klasse 0 zu erfüllen. Medizinische Implantate profitierten von biokompatiblen Wafer-Level-Gehäusen, die drahtlose Telemetrie integrierten und dabei die Gehäusegröße minimal hielten. Die Telekommunikation rollte Millimeterwellen-5G-Funkgeräte aus, die verlustarme Verbindungen benötigten, die mit Cu-Pfeiler-Bumps kompatibel sind.

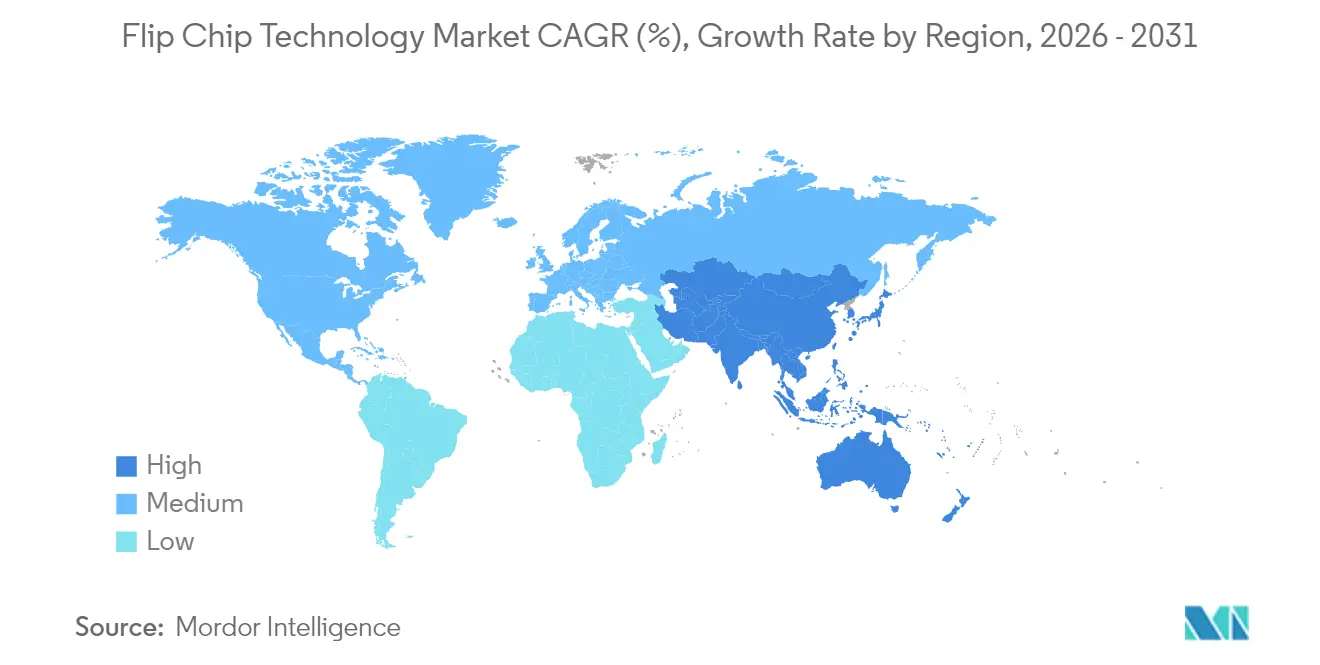

Geografische Analyse

Asien-Pazifik hielt 53,92 % des Umsatzes im Jahr 2025. Die Region beherbergte den Großteil der Wafer-Fertigungsstätten und behielt Kostenvorteile, was den größten Anteil am Markt für Flip-Chip-Technologie sicherte. Staatliche Anreize unterstützten die F&E für nächste Knoten, doch Exportkontrollmaßnahmen veranlassten führende Unternehmen, parallele Kapazitäten im Ausland aufzubauen. Nordamerika beschleunigte Gießerei- und Verpackungsstartups im Rahmen des CHIPS-Gesetzes, stärkte die Widerstandsfähigkeit und schuf eine lokale Nachfrage. Der Marktanteil für Flip-Chip-Technologie in Nordamerika wird voraussichtlich moderat steigen, wenn die Standorte in Arizona und Texas in Betrieb gehen.

Europa verfolgte technologische Souveränität durch das Europäische Chips-Gesetz und lenkte Kapital in Linien für Pakete auf Paneelebene und Glaskersubstrate. Silicon Boxs Anlage in Novara soll bis 2028 wöchentlich 10.000 Panels verarbeiten und damit ein regionales Ökosystem verankern. Naher Osten und Afrika befanden sich noch in einem frühen Stadium, profitierten jedoch von Elektronik-Endmontagezentren, die in globale Lieferketten einspeisen.

Die Diversifizierung der Lieferkette verteilte künftige Investitionen auf mindestens drei Kontinente und dämpfte die Dominanz einzelner Regionen. Asien-Pazifik verfügte jedoch weiterhin über unübertroffene Ingenieurskompetenz und blieb damit das Referenzzentrum für die Hochvolumenfertigung.

Wettbewerbslandschaft

Die vertikale Integration von Gießereien gestaltete den Wettbewerb neu. TSMC kombinierte Waferproduktion mit CoWoS-Backend-Diensten und verkürzte die Kundendurchlaufzeit. ASE reagierte mit Bauten auf Paneelebene und automobilgerechten Qualifizierungen, um den Marktanteil zu sichern. Intel stieg aus der internen Glassubstrat-F&E aus und kooperierte mit spezialisierten Lieferanten, was die Komplexitätshürde für Neueinsteiger bestätigte.[4]TechPowerUp, "Intel gibt interne Glassubstrat-F&E auf," techpowerup.com

Hybridbonding-Patente schufen verteidigbare Wettbewerbsvorteile. IBM reduzierte den Chip-zu-Chip-Abstand auf 0,8 µm und ermöglichte damit dramatische Bandbreitengewinne. Materiallieferanten wie DuPont und 3M entwickeln Chemikalien für Pfeilergalvanik und verzugsarme dielektrische Filme weiter und verankern sich tiefer in der Wertschöpfungskette. Chinesische OSATs erweiterten die Kapazität mit milliardenschweren Anlagen, doch die technologische Parität mit führenden Knoten blieb ein sich bewegendes Ziel.

Marktführer unterscheiden sich zunehmend durch die Bereitschaft für fortschrittliche Knoten und nicht durch die Gesamtzahl der Bumps. Die Verschiebung verschärfte den Konsolidierungsdruck auf mittelgroße Akteure, denen das Kapital für die Aufrüstung von Linien unter 10 µm fehlte, und katalysierte Fusionen mit dem Ziel, F&E und Kundenstämme zu bündeln.

Branchenführer im Bereich Flip-Chip-Technologie

Amkor Technology Inc.

UTAC Holdings Ltd

Taiwan Semiconductor Manufacturing Co. (TSMC)

Chipbond Technology Corporation

TF-AMD Microelectronics Sdn Bhd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TSMC reorganisierte sein USD 65 Milliarden schweres Arizona-Projekt, um Kostenüberschreitungen zu beheben und dabei fortschrittliche Verpackungsmodule beizubehalten.

- Mai 2025: TSMC skizzierte Kapitalausgaben von USD 42 Milliarden im Jahr 2025, die acht Wafer-Fertigungsstätten und eine Verpackungsanlage umfassen.

- April 2025: TSMC kündigte eine Erweiterung in Kaohsiung im Wert von NT$ 1,5 Billionen (USD 45,2 Milliarden) an, die sich auf 2-nm-Wafer und fortschrittliche Verpackungskapazitäten konzentriert.

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei und eröffnete ein Labor im Silicon Valley zur gemeinsamen Entwicklung fortschrittlicher Verpackungsmaterialien.

Umfang des globalen Marktberichts für Flip-Chip-Technologie

Flip-Chip-Technologie ist eine der ältesten und am weitesten verbreiteten Techniken für die Halbleiterverpackung. Flip-Chip wurde ursprünglich vor 30 Jahren von IBM eingeführt. Dennoch hält sie mit der Zeit Schritt und entwickelt neue Bumping-Lösungen für fortschrittliche Technologien wie 2,5D und 3D. Flip-Chip wird für traditionelle Anwendungen wie Laptops, Desktops, CPUs, GPUs, Chipsätze usw. verwendet.

| Kupferpfeiler |

| Zinn-Blei-Eutektiklot |

| Bleifreies Lot (SnAg, SAC usw.) |

| Goldstud-Bumping |

| Cu-zu-Cu-Hybrid / Direktbond |

| FC-BGA (2D/2,1D/2,5D/3D) |

| FCCSP / CSP |

| CoWoS / InFO / EMIB |

| Fan-out-WLP / PLP |

| 3D-IC mit TSV |

| Speicher (DRAM, HBM) |

| CMOS-Bildsensor |

| LED und Mini/Mikro-LED |

| SoC / Anwendungsprozessor |

| GPU / KI-Beschleuniger |

| CPU / Serverprozessor |

| Unterhaltungselektronik und Wearables |

| Automobil und Transport |

| Industrie und Robotik |

| Telekommunikation und 5G-Infrastruktur |

| Rechenzentrum und Cloud |

| Militär und Luft- und Raumfahrt |

| Medizin- und Gesundheitsgeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Malaysia | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Türkei |

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Wafer-Bumping-Verfahren | Kupferpfeiler | ||

| Zinn-Blei-Eutektiklot | |||

| Bleifreies Lot (SnAg, SAC usw.) | |||

| Goldstud-Bumping | |||

| Cu-zu-Cu-Hybrid / Direktbond | |||

| Nach Verpackungstechnologie | FC-BGA (2D/2,1D/2,5D/3D) | ||

| FCCSP / CSP | |||

| CoWoS / InFO / EMIB | |||

| Fan-out-WLP / PLP | |||

| 3D-IC mit TSV | |||

| Nach Produkt | Speicher (DRAM, HBM) | ||

| CMOS-Bildsensor | |||

| LED und Mini/Mikro-LED | |||

| SoC / Anwendungsprozessor | |||

| GPU / KI-Beschleuniger | |||

| CPU / Serverprozessor | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik und Wearables | ||

| Automobil und Transport | |||

| Industrie und Robotik | |||

| Telekommunikation und 5G-Infrastruktur | |||

| Rechenzentrum und Cloud | |||

| Militär und Luft- und Raumfahrt | |||

| Medizin- und Gesundheitsgeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Malaysia | |||

| Singapur | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Türkei | |

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flip-Chip-Technologie?

Der globale Markt für Flip-Chip-Technologie wurde im Jahr 2026 auf USD 38,14 Milliarden bewertet.

Wie schnell wird der Markt für Flip-Chip-Technologie voraussichtlich wachsen?

Zwischen 2026 und 2031 wird der Markt voraussichtlich eine CAGR von 7,40 % verzeichnen.

Welches Wafer-Bumping-Verfahren führt den Markt an?

Kupferpfeiler-Bumping hielt im Jahr 2025 einen Umsatzanteil von 45,78 % und spiegelt damit seine überlegene elektrische Leistung wider.

Warum treibt KI die Nachfrage nach fortschrittlicher Verpackung an?

KI-Beschleuniger erfordern Hochbandbreiten-Speicherstapel und feinrastrige Verbindungen, die nur fortschrittliche Flip-Chip-Gehäuse liefern können.

Welche Region dominiert den Markt für Flip-Chip-Technologie?

Asien-Pazifik erfasste 53,92 % des Umsatzes im Jahr 2025, unterstützt durch umfangreiche Wafer-Fertigungs- und Verpackungskapazitäten.

Was ist die am schnellsten wachsende Endverbrauchsbranche?

Rechenzentren und Cloud-Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 8,86 % wachsen, da KI-Workloads zunehmen.

Seite zuletzt aktualisiert am: