Marktgröße und Marktanteil für Armplexusverletzungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

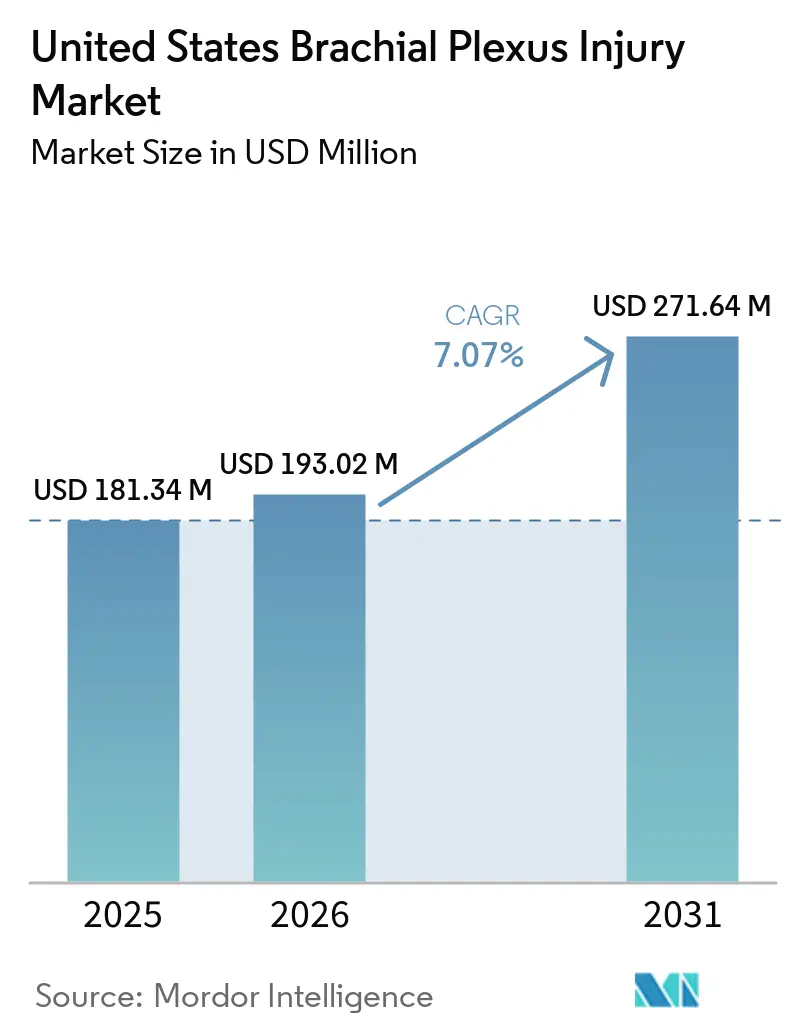

| Marktgröße im Basisjahr (2025) | 181.34 Millionen US-Dollar |

| Marktgröße (2026) | 193.02 Millionen US-Dollar |

| Marktgröße (2031) | 271.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Armplexusverletzungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Armplexusverletzungen in den Vereinigten Staaten wird voraussichtlich von 181,34 Millionen USD im Jahr 2025 auf 193,02 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 271,64 Millionen USD erreichen, mit einem CAGR von 7,07 % über den Zeitraum 2026–2031.

Der Markt für Armplexusverletzungen in den Vereinigten Staaten wird durch einen stetigen Zustrom von Verletzungsfällen gestützt, wobei jährlich 15.000 neue Fälle bei traumatischen und geburtsbedingten Präsentationen gemeldet werden, und Motorradunfälle allein machten 32,8 % der Armplexusverletzungen in Traumaregistern aus. Der Markt für Armplexusverletzungen in den Vereinigten Staaten zieht auch strukturelle Nachfrage aus geburtsbedingten Fällen, da Armplexusverletzungen bei der Geburt mit 1,2 pro 1.000 Lebendgeburten im Land auftraten und im Vergleich zu anderen Industrienationen erhöht blieben. Dieses Muster hält die Verfahrensnachfrage für frühe Diagnostik, mikrochirurgische Eingriffe und lange Rehabilitationswege stabil, insbesondere bei Säuglingen mit anhaltenden Defiziten der oberen Extremitäten. Der Markt für Armplexusverletzungen in den Vereinigten Staaten profitiert auch von einer besseren Erstattungstransparenz für komplexe Nervenreparaturen, einschließlich eines neuen CMS-Nervenprozedur-Codes der Stufe 3 im Jahr 2026 und einer Steigerung der Erstattung für Nervenallotransplantat-Reparaturen in ambulanten Operationszentren um 221 % seit 2019. Trotz dieser Unterstützung prägen Überweisungsverzögerungen, das enge chirurgische Zeitfenster von 3 bis 6 Monaten und das begrenzte Angebot an Fachärzten für periphere Nerven auf Fellowship-Niveau weiterhin, wie viel des Marktes für Armplexusverletzungen in den Vereinigten Staaten von der Diagnose in eine Operation umgewandelt werden kann.

Wichtigste Erkenntnisse des Berichts

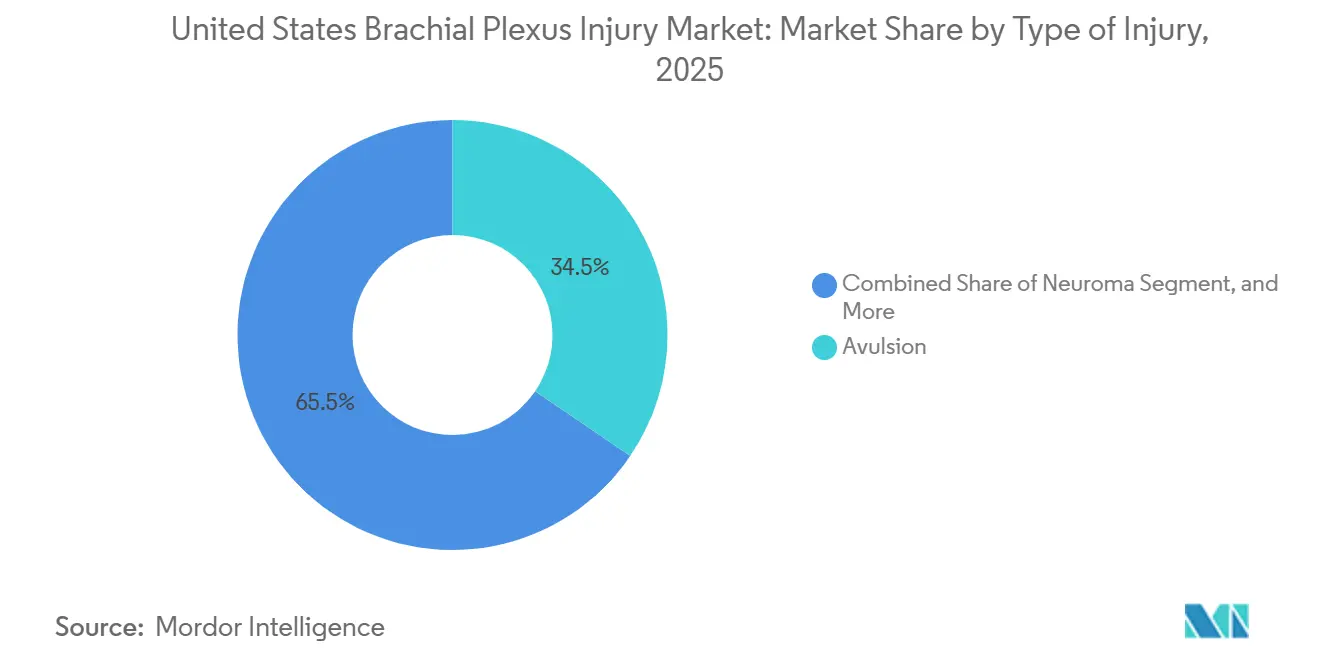

- Nach Verletzungsart hielt Avulsion im Jahr 2025 einen Marktanteil von 34,48 % am Markt für Armplexusverletzungen in den Vereinigten Staaten, während für Neurome bis 2031 ein CAGR von 7,36 % prognostiziert wird.

- Nach Behandlungsart entfiel auf die chirurgische Behandlung im Jahr 2025 ein Anteil von 51,17 % an der Marktgröße für Armplexusverletzungen in den Vereinigten Staaten, während die Physiotherapie bis 2031 voraussichtlich mit einem CAGR von 8,87 % wachsen wird.

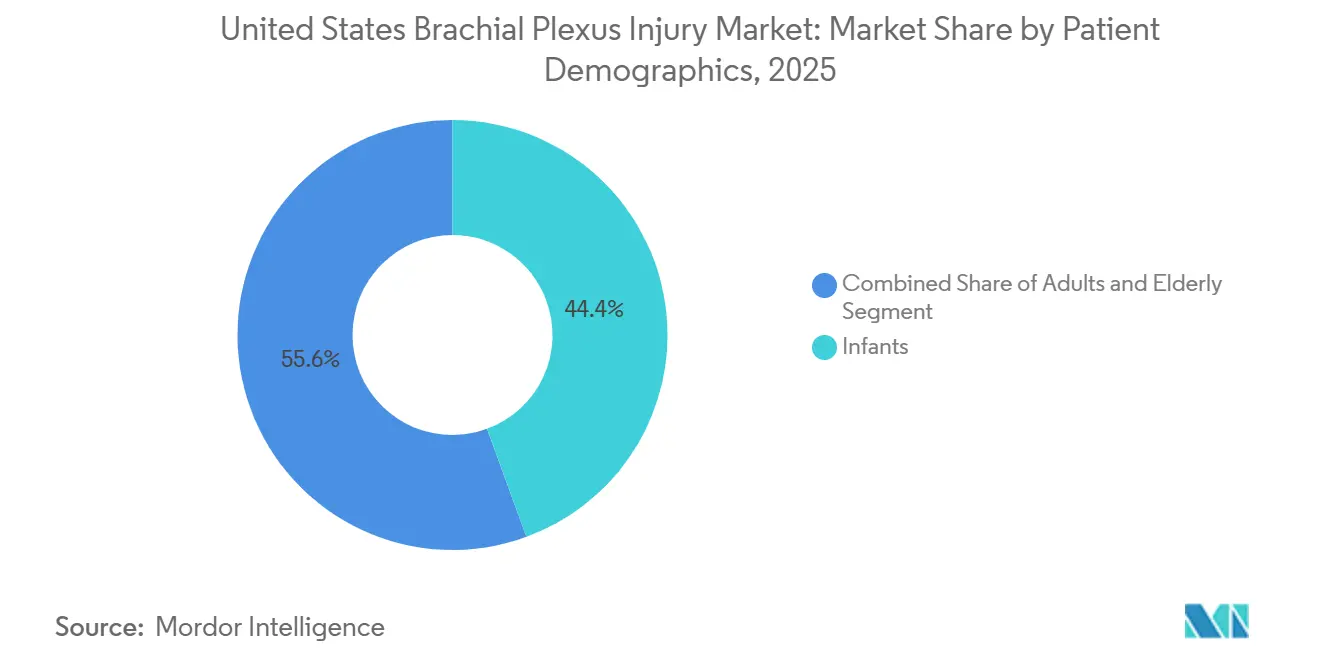

- Nach Patientendemografie führten Säuglinge im Jahr 2025 mit einem Umsatzanteil von 44,42 %, während das Segment der älteren Menschen bis 2031 voraussichtlich mit einem CAGR von 7,87 % wachsen wird.

- Nach Diagnosemethode entfiel auf EMG im Jahr 2025 ein Umsatzanteil von 36,71 %, während für MRT bis 2031 ein CAGR von 8,14 % prognostiziert wird.

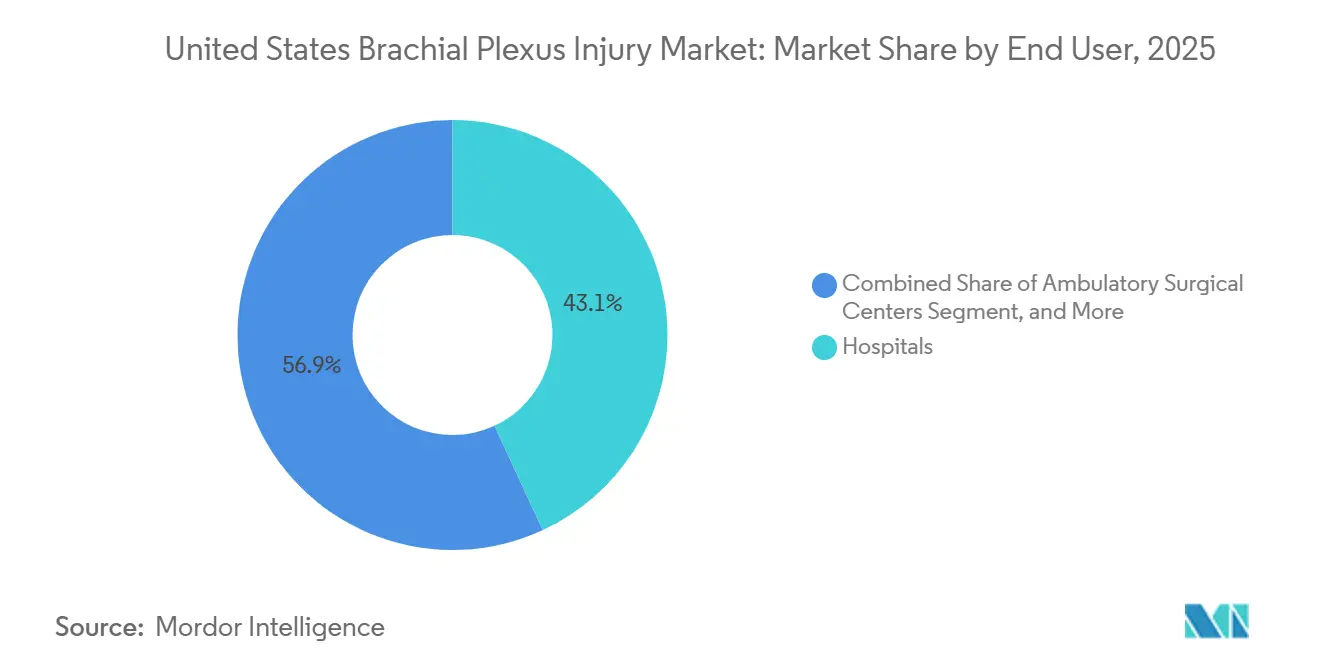

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 43,12 % am Markt für Armplexusverletzungen in den Vereinigten Staaten, während ambulante Operationszentren bis 2031 voraussichtlich mit einem CAGR von 7,63 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Armplexusverletzungen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch traumatische Verletzungen durch Straßenverkehrsunfälle und Sportunfälle | +1.2% | National, konzentriert in den Süd- und Mittelweststaaten mit hohen Motorrad- und Sportbeteiligungsraten | Kurzfristig (≤ 2 Jahre) |

| Hohe chirurgische Bereitschaft bei schwerer Wurzelavulsion und komplexen Plexusschäden | +1.1% | National, mit frühen Volumenzuwächsen in akademischen medizinischen Zentren in Boston, New York, Chicago und Houston | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Nutzung von Nerventransfer und mikrochirurgischer Rekonstruktion | +1.0% | National, mit früher Einführung konzentriert in Level-I-Traumazentren und akademischen Armplexus- Programmen | Langfristig (≥ 4 Jahre) |

| Schnellere Einführung von KI-gestützter Bildgebung und intraoperativem Nervenmonitoring | +0.9% | National, am höchsten in nordöstlichen und westküstennahen Tertiärzentren mit Investitionen in Bildgebungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang zu multidisziplinären Nervenrekonstruktions- und Rehabilitationszentren | +0.8% | National, mit bedeutenden Zuwächsen in den Sun-Belt-Staaten, die eine Expansion der Gesundheitsinfrastruktur erleben | Mittelfristig (2–4 Jahre) |

| Höhere Kostenübernahme für medizinisch notwendige rekonstruktive Versorgung und Rehabilitation | +0.7% | National, wobei die private Krankenversicherung kurzfristig das Volumen antreibt, während sich die Medicare-Politik weiterentwickelt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch traumatische Verletzungen durch Straßenverkehrsunfälle und Sportunfälle

Motorradunfälle machten 32,8 % der Armplexusverletzungsfälle in Traumapopulationen aus, und Kraftfahrzeugkollisionen waren für weitere 16,7 % der peripheren Nervenverletzungen insgesamt verantwortlich, was einen stetigen Zustrom schwerer Fälle in den Markt für Armplexusverletzungen in den Vereinigten Staaten gewährleistet.[1]Canadian Journal of Anesthesia, "Epidemiologie peripherer Nerven- und Armplexusverletzungen in einer Traumapopulation," Canadian Journal of Anesthesia, pubmed.ncbi.nlm.nih.gov Dieses Muster ist bedeutsam, weil Straßentraumata hochenergetische Schäden der Zervikalwurzel verursachen, die mit größerer Wahrscheinlichkeit fortgeschrittene Bildgebung, chirurgische Triage und eine lange Rehabilitation erfordern als niederenergetische Nervenverletzungen. Die sportliche Belastung ist ebenfalls bedeutsam, insbesondere bei jüngeren Patienten, da Daten zu pädiatrischen traumatischen Armplexusverletzungen zeigten, dass Kraftfahrzeugunfälle 35 % der Fälle und Sportunfälle 28 % ausmachten. Dieselben Daten zeigten, dass Mikrochirurgie bei 41 % der traumatischen Fälle im Vergleich zu 13 % der Geburtsverletzungsfälle indiziert war, was bedeutet, dass Traumafälle eine höhere chirurgische Konversionsrate aufweisen, sobald sie in die Fachversorgung gelangen. Infolgedessen ist der Markt für Armplexusverletzungen in den Vereinigten Staaten weiterhin auf das Traumavolumen angewiesen – nicht nur für die Patientenzahlen, sondern auch für einen überproportionalen Anteil komplexer und hochwertiger Behandlungsepisoden.

Hohe chirurgische Bereitschaft bei schwerer Wurzelavulsion und komplexen Plexusschäden

Der Markt für Armplexusverletzungen in den Vereinigten Staaten reagiert weiterhin stark auf schwere Fälle, da Wurzelavulsionen und vollständige Armplexusunterbrechungen eine operative Behandlungsrate von 53 % aufwiesen und Nerventransfers bei 48 % aller Armplexusverletzungsoperationen eingesetzt wurden. Avulsionsverletzungen erzeugen eine starke Verfahrensnachfrage, weil der präganglionäre Wurzelverlust eine standardmäßige transplantatbasierte Reparatur verhindert und Chirurgen zu extraplexalen Spenderstrategien wie dem interkostalen Transfer oder dem kontralateralen C7-Transfer drängt.[2]Handchirurgie Mikrochirurgie Plastische Chirurgie, "Der Kontralaterale C7 Transfer," Handchirurgie Mikrochirurgie Plastische Chirurgie, thieme-connect.com Veröffentlichte klinische Evidenz aus dem Jahr 2024 zeigte, dass der kontralaterale C7-Transfer nun als zuverlässiger Weg für Patienten mit mehrfachen Wurzelavulsionen angesehen wird, denen intraplexale Spenderoptionen fehlen, was die behandelbare Population im Markt für Armplexusverletzungen in den Vereinigten Staaten erweitert. Eine Metaanalyse aus dem Jahr 2025 zeigte außerdem, dass Reparaturen des oberen Truncus eine Erfolgsrate von 75 % erzielten, während vollständige Verletzungen 29 % erreichten, was den Wert einer frühen Fallauswahl und einer schnellen Überweisung in spezialisierte Zentren unterstreicht. Diese Kombination aus technischer Machbarkeit und besser definierten Ergebniserwartungen hält die Chirurgie im Mittelpunkt des Marktes für Armplexusverletzungen in den Vereinigten Staaten für die am stärksten beeinträchtigenden Formen von Nervenschäden.

Schnellere Einführung von KI-gestützter Bildgebung und intraoperativem Nervenmonitoring

Der Markt für Armplexusverletzungen in den Vereinigten Staaten verzeichnet einen besseren diagnostischen Durchsatz, da die KI-gestützte komprimierte Abtastung für die Armplexus-MRT die Scanzeit um 55,1 % bei einem 6,2-fachen Beschleunigungsfaktor reduzierte und dabei die diagnostische Bildqualität beibehielt.[3]BMC Medical Imaging, "Vergleich verschiedener Beschleunigungsfaktoren der KI-gestützten komprimierten Abtastung für die Scanzeit und Bildqualität der Armplexus-MRT-Bildgebung," BMC Medical Imaging, bmcmedimaging.biomedcentral.com Diese Veränderung bringt die Neurographie unter die frühere Workflow-Barriere langer Scan-Zeitfenster und macht die fortgeschrittene Bildgebung in stark frequentierten Traumaeinrichtungen einfacher einsetzbar. Auch die Ultraschallführung verbessert sich, da ein für die Armplexus-Segmentierung auf Interskalenusebene validiertes Modell mit einem neuronalen Faltungsnetz einen mittleren Dice-Koeffizienten von 0,748 erzielte und frühere Deep-Learning-Benchmarks übertraf. Schnellere und konsistentere Bildgebung ist für den Markt für Armplexusverletzungen in den Vereinigten Staaten wichtig, weil eine verzögerte Erkennung Patienten oft außerhalb des chirurgischen Zeitfensters drängt, bevor sie ein Überweisungszentrum erreichen. Eine bessere Bildgebung in Gemeinschafts- und Tertiäreinrichtungen unterstützt daher einen größeren nachgelagerten Verfahrenspool und nicht nur eine bessere diagnostische Erfahrung.

Höhere Kostenübernahme für medizinisch notwendige rekonstruktive Versorgung und Rehabilitation

Die Erstattungsunterstützung verbessert die Verfahrensökonomie des Marktes für Armplexusverletzungen in den Vereinigten Staaten, da komplexe Armplexusoperationen von Medicare und privaten Versicherern im Allgemeinen als medizinisch notwendige rekonstruktive Versorgung anerkannt werden. Das ambulante Umfeld ist attraktiver geworden, seit Pacira BioSciences eine vorgeschlagene separate CMS-Erstattungsunterstützung für EXPAREL sowohl in ambulanten Operationszentren als auch in ambulanten Krankenhausabteilungen erhalten hat, die ab dem 1. Januar 2025 gilt und den Kostendruck beim Schmerzmanagement bei ambulanten Nerveneingriffen senkt. CMS hat außerdem für 2026 einen neuen Nervenprozedur-Code der Stufe 3 eingeführt, der der Nervenallotransplantat-Reparatur einen sichtbareren Erstattungsrahmen in der ambulanten Versorgung gibt und die weitere Migration des Versorgungsorts unterstützt. Gleichzeitig entwickeln sich die lokalen Kostenübernahmeentscheidungen für periphere Nervenblockaden noch weiter, und Leistungserbringer benötigen eine engere Dokumentation, wenn sich therapeutische Wege mit dem chronischen Schmerzmanagement überschneiden. Dennoch gibt die breitere Anerkennung des rekonstruktiven Bedarfs und des Rehabilitationswerts dem Markt für Armplexusverletzungen in den Vereinigten Staaten eine solidere Erstattungsbasis als noch vor einigen Jahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enges chirurgisches Zeitfenster reduziert den behandelbaren Patientenpool | -0.8% | National, am akutesten in ländlichen und unterversorgten Märkten, wo Überweisungsverzögerungen am längsten sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an Subspezialitätschirurgen verlangsamt die Konversion von Überweisung zu Behandlung | -0.7% | National, konzentriert in nicht-metropolitanen und südlichen US-Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Episodenkosten und Rehabilitationsintensität begrenzen die Inanspruchnahme | -0.6% | National, überproportional Medicaid- und unterversicherte Patientenpopulationen betreffend | Mittelfristig (2–4 Jahre) |

| Ungleicher Zugang zu spezialisierter Nachsorge begrenzt funktionale Genesungswege | -0.5% | National, am stärksten in Staaten mit begrenzter Rehabilitationsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enges chirurgisches Zeitfenster reduziert den behandelbaren Patientenpool

Der Markt für Armplexusverletzungen in den Vereinigten Staaten steht vor einer harten biologischen Grenze, da die Nervenregeneration mit 1 mm pro Tag voranschreitet und Verzögerungen von mehr als 3 bis 6 Monaten die Chance auf eine bedeutsame motorische Erholung verringern. Eine frühzeitige Intervention ist in der Praxis wichtig, da eine multizentrische Studie eine mittlere Schulterabduktion von 110° für innerhalb von 6 Monaten durchgeführte Operationen im Vergleich zu 51° für verzögerte Fälle berichtete. Dieses Zeitproblem ist im Markt für Armplexusverletzungen in den Vereinigten Staaten besonders wichtig, weil viele Patienten zunächst in Notaufnahmen oder Gemeinschaftskrankenhäusern vorstellig werden, die keinen direkten Überweisungsweg in die Subspezialitäts-Nervenrekonstruktion haben. Das Ergebnis ist kein vollständiger Nachfrageausfall, da diese Patienten weiterhin Physiotherapie und Schmerzmanagement nutzen, aber es entfernt sie aus dem hochwertigsten chirurgischen Trichter. Diese Kompression des förderfähigen Fallvolumens begrenzt, wie viel Umsatzwachstum der Markt für Armplexusverletzungen in den Vereinigten Staaten allein durch Verfahrensinnovation realisieren kann.

Mangel an Subspezialitätschirurgen verlangsamt die Konversion von Überweisung zu Behandlung

Der Markt für Armplexusverletzungen in den Vereinigten Staaten bleibt auch durch die begrenzte Anzahl von Chirurgen mit konzentrierter Erfahrung in der komplexen Plexusrekonstruktion eingeschränkt. Dieser Mangel zeigt sich darin, wie sich die Expertise um eine kleine Gruppe akademischer und Überweisungszentren konzentriert, anstatt sich über breite gemeinschaftsbasierte orthopädische Netzwerke zu erstrecken. Das praktische Ergebnis ist, dass Patienten in nicht-metropolitanen Regionen oft längere Überweisungszeiten, eine fragmentiertere Beurteilung und eine größere Chance haben, das bevorzugte chirurgische Zeitfenster zu verpassen. Dieses Problem ist schwieriger zu lösen als eine Erstattungslücke, weil die fortgeschrittene Armplexusrekonstruktion technisches Training, Operationssaalunterstützung und multidisziplinäre Nachsorge erfordert, die außerhalb spezialisierter Zentren nicht leicht replizierbar sind. Bis sich diese Anbieterbasis erweitert, wird der Markt für Armplexusverletzungen in den Vereinigten Staaten langsamer wachsen, als die zugrunde liegende Belastung durch behandelbare Fälle vermuten lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verletzungsart: Avulsionsdominanz bleibt bestehen, während die Neurom-Nachfrage steigt

Avulsion hielt im Jahr 2025 einen Marktanteil von 34,48 % am Markt für Armplexusverletzungen in den Vereinigten Staaten, was seine enge Verbindung mit den hochenergetischen Traumamustern widerspiegelt, die schwere Präsentationen bei Erwachsenen dominieren. Avulsion ist die verfahrenstechnisch anspruchsvollste Form der Armplexusverletzung, da die Nervenwurzel vom Rückenmark abgerissen wird, was in vielen Fällen die Option einer standardmäßigen intraplexalen Transplantation ausschließt. Diese klinische Schwere erhht die durchschnittliche Behandlungsintensität in der Armplexusverletzungsbranche der Vereinigten Staaten, da Chirurgen häufig extraplexale Spenderstrategien wie interkostale oder Nervus-accessorius-Transfers benötigen. Es erhöht auch die Rolle akademischer Überweisungszentren, da vollständige und nahezu vollständige Plexusverletzungen eine höhere Koordination im Operationssaal, fortgeschrittene Bildgebung und eine längere Nachsorge erfordern.

Neurom ist der am schnellsten wachsende Verletzungssubtyp mit einem CAGR von 7,36 % bis 2031, da Kliniker schmerzhaften Nervenfolgen nach unvollständiger Erholung oder fehlgeschlagener Rekonstruktion mehr Aufmerksamkeit schenken. Diese Verschiebung erweitert den Markt für Armplexusverletzungen in den Vereinigten Staaten über die akute Traumareparatur hinaus und lenkt mehr Aufmerksamkeit auf chronischen Funktionsverlust, Schmerzlinderung und Revisionswege. Ruptur- und Dehnungsverletzungen bleiben wichtig, weil sie eine stabile Basis für Behandlungsnachfrage mit geringerer Akuität in den Bereichen Diagnostik, Medikation, Therapie und Rehabilitation schaffen. Zusammen lässt diese Mischung den Markt für Armplexusverletzungen in den Vereinigten Staaten wertmäßig durch Avulsion verankert, während Neurom den adressierbaren Pool in der Spätphasenversorgung erweitert.

Nach Behandlungsart: Chirurgische Vorrangstellung bleibt bestehen, aber Rehabilitation gewinnt klinisch an Boden

Die chirurgische Behandlung machte im Jahr 2025 51,17 % der Marktgröße für Armplexusverletzungen in den Vereinigten Staaten aus, was bestätigt, dass die verfahrensbasierte Versorgung weiterhin den größten Umsatzanteil antreibt. Dieses Segment umfasst Nervenreparatur, Transplantation, Transfer und mikrochirurgische Rekonstruktion, die zusammen die höchste Verfahrenskomplexität und die stärkste Erstattungsintensität im Markt für Armplexusverletzungen in den Vereinigten Staaten aufweisen. Nerventransfer wurde bei 48 % aller Armplexusverletzungsoperationen eingesetzt, was zeigt, wie zentral die rekonstruktive Strategie in der aktuellen Praxis geworden ist. Veröffentlichte Ergebnisse begünstigen auch fortgeschrittenere Transferprotokolle in ausgewählten Fällen, wobei die Oberlin-2-Technik stärkere sEMG-Signale für die Ellenbogenflexionserholung zeigte als interkostal-zu-muskulokutane Transfers.

Die Physiotherapie wird bis 2031 voraussichtlich mit einem CAGR von 8,87 % wachsen, was sie zur am schnellsten wachsenden Behandlungskategorie im Markt für Armplexusverletzungen in den Vereinigten Staaten macht. Diese Veränderung spiegelt eine breitere klinische Verschiebung wider, da Rehabilitation zunehmend als gleichrangiger primärer Weg behandelt wird und nicht als etwas, das erst nach der Operation beginnt. Deutsche klinische Leitlinien aus dem Jahr 2024 maßen der langfristigen Ergotherapie und Physiotherapie in der interdisziplinären peripheren Nervenversorgung hohe Bedeutung bei, und diese Position stimmt damit überein, wie führende US-Programme jetzt die Behandlungsplanung strukturieren. Medikation und Rehabilitationsleistungen unterstützen daher weiterhin die Armplexusverletzungsbranche in den Vereinigten Staaten, auch wenn verzögerte Präsentation, Komorbiditäten oder Kostenträgerregeln eine Operation verhindern.

Nach Patientendemografie: Geburtsverletzungsvolumen stützt das Säuglingssegment

Säuglinge machten im Jahr 2025 44,42 % des Patientendemografiesegments aus, und das macht Geburtsverletzungen zu einer zentralen Nachfragebasis für den Markt für Armplexusverletzungen in den Vereinigten Staaten. Armplexusverletzungen bei der Geburt traten in der US-amerikanischen Literatur im Bereich von 1 bis 3 pro 1.000 Geburten auf, und der Zustand bleibt stark mit einer Schulter-Dystokie während der Entbindung assoziiert. Die US-Inzidenz wurde auch als hoch im Vergleich zu anderen Industrieländern beschrieben, und die Beziehung zwischen Kaiserschnittraten und niedrigerer Geburtsverletzungsinzidenz fügt dem Markt für Armplexusverletzungen in den Vereinigten Staaten eine strukturelle politische Dimension hinzu. Da eine frühzeitige Intervention oft die langfristige Arm- und Schulterfunktion bestimmt, unterstützt das Säuglingssegment eine stetige Nachfrage nach Beurteilung, Beobachtung und mikrochirurgischer Entscheidungsfindung.

Das Segment der älteren Menschen wird bis 2031 voraussichtlich mit einem CAGR von 7,87 % wachsen, was dem Markt für Armplexusverletzungen in den Vereinigten Staaten eine zweite wichtige demografische Wachstumsschicht verleiht. Ältere Patienten bringen eine andere klinische Mischung mit, da sturzbedingte Verletzungen, Polytrauma und eine höhere Grundkomorbidität sowohl die chirurgische Auswahl als auch das Rehabilitationstempo verändern können. Erwachsene Patienten bleiben weiterhin der größte einzelne Pool für traumatische Präsentationen im Zusammenhang mit Kraftfahrzeug- und Berufsereignissen und verankern weiterhin den akutesten chirurgischen Strom. Diese dreiteilige demografische Struktur hält den Markt für Armplexusverletzungen in den Vereinigten Staaten breit, wobei Säuglingsfälle die Nachfrage stabilisieren und Erwachsenen- und Altenfälle das zukünftige Wachstum prägen.

Nach Diagnosemethode: EMG verankert das Volumen, während MRT die komplexe Nervenkartierung übernimmt

EMG hielt im Jahr 2025 einen Anteil von 36,71 % am Diagnosemethodensegment, was seine Rolle als routinemäßiger elektrodiagnostischer Anker im Markt für Armplexusverletzungen in den Vereinigten Staaten widerspiegelt. Es bleibt zentral für die Basisbeurteilung der Denervierung, die Einstufung des Verletzungsschweregrads und die serielle Verfolgung der Reinnervation nach rekonstruktiver Versorgung. Dieses Wiederholungsnutzungsprofil unterstützt eine stetige Inanspruchnahme, da EMG bei der Diagnose, während der Erholung und in der Nachsorge relevant ist, wenn Kliniker objektive Belege für die motorische Rückkehr benötigen. Ultraschall fügt eine weitere nützliche Schicht hinzu, indem er strukturelle Visualisierung bietet und die Verfahrensplanung sowohl in anästhetischen als auch in chirurgischen Umgebungen unterstützt.

MRT ist die am schnellsten wachsende Diagnosemethode mit einem CAGR von 8,14 % bis 2031, und dieses Tempo zeigt, wie die Bildgebung tiefer in die Entscheidungsfindung für den Markt für Armplexusverletzungen in den Vereinigten Staaten eindringt. Die KI-gestützte komprimierte Abtastung hat die Armplexus-MRT-Neurographie bereits auf unter 3 Minuten verkürzt und dabei Signalqualität und Interobserver-Konsistenz bewahrt. Die 3D-SHINKEI-Sequenz hat auch Wert bei der Unterscheidung präganglionärer von postganglionären Verletzungen gezeigt, was die chirurgische Strategie direkt beeinflusst und etwas ist, das EMG allein nicht auflösen kann. Infolgedessen verschiebt sich der Markt für Armplexusverletzungen in den Vereinigten Staaten hin zu einem stärker geschichteten diagnostischen Workflow, bei dem EMG die Volumenführerschaft behält, während MRT mehr von der komplexen Kartierungsrolle übernimmt.

Nach Endnutzer: Krankenhausabläufe passen sich an, während ambulante Zentren Nerveneingriffe aufnehmen

Krankenhäuser hielten im Jahr 2025 einen Marktanteil von 43,12 % am Markt für Armplexusverletzungen in den Vereinigten Staaten und bleiben das dominierende Endnutzerumfeld, weil sie die komplexesten Rekonstruktionen kontrollieren. Diese Führungsposition spiegelt ihren Zugang zu Traumateams, intraoperativem Neuromonitoring, fortgeschrittener Anästhesieunterstützung und postoperativer Beobachtungskapazität wider, die lange und technisch schwierige Plexusreparaturen oft erfordern. Fachkliniken und Rehabilitationszentren spielen weiterhin eine große Rolle im Markt für Armplexusverletzungen in den Vereinigten Staaten, da Patienten über Monate oder Jahre hinweg wiederholte Beurteilungen, Therapiesitzungen, Schmerzmanagement und Langzeitüberwachung benötigen. CMS unterstrich die Bedeutung spezialisierter ambulanter Nervenreparatur, als es APC 5433 einführte, einen neuen Nervenprozedur-Code der Stufe 3, der ab Januar 2026 für die Nervenallotransplantat-Reparatur gilt.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einem CAGR von 7,63 % wachsen und sind damit die am schnellsten expandierende Endnutzerkategorie im Markt für Armplexusverletzungen in den Vereinigten Staaten. Dieses Wachstum ist direkt mit Erstattungsänderungen verbunden, da die Erstattung für Nervenallotransplantat-Reparaturen in ambulanten Operationszentren seit 2019 um 221 % gestiegen ist. Eine breitere ambulante Kostenübernahme und dedizierte periphere Nervensäle erleichtern es, Eingriffe mit geringerer Akuität und ausgewählte rekonstruktive Verfahren aus ambulanten Krankenhausabteilungen zu verlagern. Trotz dieser Bewegung ist es unwahrscheinlich, dass Krankenhäuser im Markt für Armplexusverletzungen in den Vereinigten Staaten ihre zentrale Rolle verlieren, da die schwersten Avulsions- und mehrstufigen Fälle weiterhin Ressourcen erfordern, die ambulante Zentren nicht vollständig replizieren können.

Geografische Analyse

Der Markt für Armplexusverletzungen in den Vereinigten Staaten profitiert von einer dichten Konzentration akademischer medizinischer Zentren, einer höheren Verfahrensbereitschaft und einer breiteren Drittanbieter-Kostenträgerunterstützung für komplexe Nervenrekonstruktionen als viele Vergleichsmärkte. Innerhalb des Landes konzentriert sich die Expertise in Überweisungszentren wie Boston, New York, Chicago, Houston und Los Angeles, wo Level-I-Traumazentren und dedizierte Armplexusprogramme komplexe Fälle aus größeren Einzugsgebieten empfangen. Diese Konzentration unterstützt hochwertige chirurgische Volumina, bedeutet aber auch, dass der Zugang außerhalb der großen Metropolkorridore ungleichmäßig ist. Globale chirurgische Praxisdaten zeigten auch, dass Nordamerika ein späteres mittleres Interventionsalter von 10,4 Monaten für neonatale Armplexuslähmung bevorzugte, was den Zeitraum der präoperativen Beobachtung und diagnostischen Tests verlängert, der die EMG- und MRT-Nachfrage unterstützt.

Sun-Belt-Staaten wie Texas, Florida und Arizona stellen einige der attraktivsten Wachstumsnischen im Markt für Armplexusverletzungen in den Vereinigten Staaten dar. Ihre Attraktivität ergibt sich aus Bevölkerungswachstum, expandierender Gesundheitsinfrastruktur, starken Investitionen in ambulante Chirurgie und Exposition gegenüber Straßentraumamustern, die die Verfahrensnachfrage unterstützen. Diese Staaten haben auch eine wachsende ältere Bevölkerung, was mit der am schnellsten wachsenden Patientendemografie im Markt für Armplexusverletzungen in den Vereinigten Staaten übereinstimmt. Dieselbe regionale Mischung aus demografischem Wachstum, Traumabelastung und Expansion des Versorgungsorts sollte den Sun Belt über den Prognosezeitraum hinweg vor vielen langsamer wachsenden Staaten halten.

Wettbewerbslandschaft

Der Markt für Armplexusverletzungen in den Vereinigten Staaten ist mäßig konzentriert, wobei der Wettbewerb auf diversifizierte Medizintechnikunternehmen und eine kleinere Gruppe nervenspezialisierter Unternehmen verteilt ist. Integra LifeSciences, Stryker, Medtronic und Johnson & Johnson bleiben wichtige etablierte Akteure, weil sie breite chirurgische Portfolios mit langjährigen Krankenhausbeziehungen und nationaler Vertriebsreichweite kombinieren. Axogen nimmt eine strukturell wichtige Position im Markt für Armplexusverletzungen in den Vereinigten Staaten ein, weil es eng mit der peripheren Nervenreparatur verbunden ist und sowohl biologische als auch Weichgewebeprodukte innerhalb desselben Behandlungswegs weiterentwickelt hat. Diese Position wurde gestärkt, als AVANCE azelluläres Nervenallotransplantat im Dezember 2025 die FDA-Biologika-Zulassung erhielt, was eine 12-jährige US-Biosimilar-Exklusivitätsperiode für die Produktkategorie schuf. Axogen erweiterte sein Portfolio auch im Juni 2024 mit der Einführung von Avive+ Soft Tissue Matrix, was seine Reichweite in den angrenzenden Bereich des chirurgischen Bettschutzes und der Weichgewebeunterstützung ausdehnte.

Die Strategie im Markt für Armplexusverletzungen in den Vereinigten Staaten geht nun über die grundlegende Reparatur hinaus und bewegt sich in Richtung umfassenderer Nervenwiederherstellung und Schmerzmanagement. Die angekündigte Übernahme von SPR Therapeutics durch Medtronic für rund 650 Millionen USD im Mai 2026 fügte das FDA-zugelassene SPRINT-System zur peripheren Nervenstimulation zu Medtronics Neuromodulationsportfolio hinzu und zeigte, dass größere Akteure in die nicht-opioidbasierte nervenbezogene Schmerzversorgung investieren. CMS-Erstattungsänderungen gestalten auch den Wettbewerb um, weil sie die Wirtschaftlichkeit ambulanter Nerveneingriffe verbessern und etablierte Lieferanten zwingen, Krankenhausbeziehungen mit ambulantem Wachstum in Einklang zu bringen. Das begünstigt Unternehmen, die sowohl komplexe rekonstruktive Chirurgie in Krankenhäusern als auch Eingriffe mit geringerer Akuität oder Folgeverfahren in ambulanten Einrichtungen unterstützen können.

Weiße Flecken bleiben im Markt für Armplexusverletzungen in den Vereinigten Staaten sichtbar, insbesondere bei neuromfokussierten Geräten, altersspezifischen Rekonstruktionsprotokollen für ältere Menschen und Werkzeugen, die die intraoperative Nervenidentifikation verbessern. Große etablierte Akteure profitieren weiterhin von Skaleneffekten, aber kleinere, fokussierte Unternehmen können sich schneller bewegen, wo sich klinische Wege entwickeln und die Erstattung günstiger wird. Deshalb steigt der Wettbewerbsdruck, auch ohne dass ein einziger dominanter Marktführer die Kontrolle über den gesamten Markt für Armplexusverletzungen in den Vereinigten Staaten übernimmt. Die nächste Phase des Wettbewerbs wird wahrscheinlich weniger durch die Größe des Gesamtkatalogs allein definiert und mehr dadurch, wer Produktdesign, Kostenträgerunterstützung und chirurgischen Workflow auf diese engeren, stark wachsenden Anwendungsfälle abstimmen kann.

Branchenführer im Markt für Armplexusverletzungen in den Vereinigten Staaten

B. Braun Melsungen AG

Boston Scientific Corporation

Cardinal Health Inc.

Medtronic

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Medtronic plc gab seine Absicht bekannt, SPR Therapeutics für rund 650 Millionen USD zu übernehmen, und fügte damit das FDA-zugelassene SPRINT-System zur peripheren Nervenstimulation zu Medtronics Neuromodulationsportfolio hinzu. Die Transaktion erweitert Medtronics Präsenz im nicht-opioidbasierten, minimal-invasiven Schmerzmanagement bei peripheren Nervenverletzungen und soll in der ersten Hälfte des Geschäftsjahres 2027 von Medtronic abgeschlossen werden.

- Januar 2026: Axogen schloss ein aufgestocktes öffentliches Angebot ab und erzielte einen Nettoerlös von 133,3 Millionen USD aus dem Verkauf von 4,6 Millionen Aktien zu je 31 USD. 69,7 Millionen USD wurden zur Tilgung der Laufzeitdarlehenseinrichtung des Unternehmens verwendet. CMS implementierte gleichzeitig den neuen APC-5433-Nervenprozedur-Code der Stufe 3, der ab Januar 2026 gilt und die Erstattungstransparenz für Nerveneingriffe in Axogens Produktkategorien erhöht.

- Dezember 2025: Axogen erhielt die FDA-Biologika-Zulassung für AVANCE azelluläres Nervenallotransplantat, das sensorische, gemischte und motorische Nervenunterbrechungen bei erwachsenen und pädiatrischen Patienten ab einem Alter von 1 Monat abdeckt. Die kommerzielle Verfügbarkeit des zugelassenen Produkts war für das zweite Quartal 2026 geplant. Die Zulassung gewährt 12 Jahre US-Biosimilar-Exklusivität.

Berichtsumfang des Marktes für Armplexusverletzungen in den Vereinigten Staaten

Eine Armplexusverletzung (BPI) bezeichnet plötzliche Schäden, oft durch Dehnung, Riss oder Avulsion, am Netzwerk miteinander verflochtener Nerven, die vom Rückenmark im Nacken abzweigen. Diese Nerven übertragen elektrische Signale, die Bewegung und Gefühl in Schultern, Armen, Handgelenken und Händen steuern. Häufige Ursachen sind schwere Traumata durch Kraftfahrzeug- oder Kontaktsportunfälle, Stürze und Verletzungen bei schwierigen Geburten.

Der Markt für Armplexusverletzungen in den Vereinigten Staaten ist in mehrere Kategorien segmentiert. Nach Verletzungsart umfasst er Avulsions-, Ruptur-, Neurom- und Dehnungsverletzungen. Nach Behandlungsart ist der Markt in chirurgische Behandlung, Physiotherapie, Medikation und Rehabilitation unterteilt. Nach Patientendemografie umfasst die Segmentierung Säuglinge, Erwachsene und ältere Menschen. Nach Diagnosemethode ist der Markt in Elektromyographie, Ultraschall und Magnetresonanztomographie kategorisiert. Schließlich ist der Markt nach Endnutzer in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Rehabilitationszentren segmentiert.

| Schadensmanagement-Dienstleistungen |

| Abrechnungs- und Zahlungsdienstleistungen |

| Betrugserkennung und Zahlungsintegritätsdienstleistungen |

| Analysedienstleistungen |

| Wissensbasierte Prozessauslagerungsdienstleistungen |

| Informationstechnologie-Auslagerungsdienstleistungen |

| Geschäftsprozess-Auslagerungsdienstleistungen |

| Krankenversicherung |

| Lebensversicherung |

| Managed Care |

| Öffentliche Programme |

| Private Kostenträger |

| Öffentliche Kostenträger |

| Arbeitgeberfinanzierte Pläne |

| Nach Dienstleistungsart | Schadensmanagement-Dienstleistungen |

| Abrechnungs- und Zahlungsdienstleistungen | |

| Betrugserkennung und Zahlungsintegritätsdienstleistungen | |

| Analysedienstleistungen | |

| Wissensbasierte Prozessauslagerungsdienstleistungen | |

| Informationstechnologie-Auslagerungsdienstleistungen | |

| Geschäftsprozess-Auslagerungsdienstleistungen | |

| Nach Anwendung | Krankenversicherung |

| Lebensversicherung | |

| Managed Care | |

| Öffentliche Programme | |

| Nach Endnutzer | Private Kostenträger |

| Öffentliche Kostenträger | |

| Arbeitgeberfinanzierte Pläne |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Sektor für Armplexusverletzungen in den Vereinigten Staaten bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 271,64 Millionen USD erreichen wird, ausgehend von 193,02 Millionen USD im Jahr 2026, mit einem CAGR von 7,07 % über den Zeitraum 2026–2031.

Welche Verletzungsart trägt in diesem Bereich den größten Umsatz bei?

Avulsion führte im Jahr 2025 mit einem Anteil von 34,48 %, da diese Fälle schwerwiegend, technisch anspruchsvoll und mit größerer Wahrscheinlichkeit auf eine komplexe Rekonstruktion angewiesen sind.

Warum sind Säuglinge in den Vereinigten Staaten eine so wichtige Patientengruppe?

Säuglinge machten im Jahr 2025 44,42 % des Patientenmix aus, weil Armplexusverletzungen bei der Geburt im Land relativ häufig bleiben und oft eine frühe Fachspezialistenbegleitung erfordern.

Welche Behandlungskategorie wächst bis 2031 am schnellsten?

Physiotherapie ist die am schnellsten wachsende Behandlungsart mit einem CAGR von 8,87 %, was ihre wachsende Rolle als gleichrangiger primärer Weg neben der Chirurgie widerspiegelt.

Wie verändern Erstattungsänderungen die Verfahrensvolumina für die Nervenreparatur?

CMS-Änderungen verbessern die ambulante Wirtschaftlichkeit, einschließlich einer Steigerung der Erstattung für Nervenallotransplantat-Reparaturen in ambulanten Operationszentren um 221 % seit 2019 und eines neuen Nervenprozedur-Codes der Stufe 3 im Jahr 2026.

Welches Endnutzerumfeld wächst bei Armplexusverletzungsverfahren am schnellsten?

Ambulante Operationszentren wachsen mit einem CAGR von 7,63 % am schnellsten, obwohl Krankenhäuser beim Gesamtanteil weiterhin führend sind, da sie die komplexesten Rekonstruktionen durchführen.

Seite zuletzt aktualisiert am: