Größe und Marktanteil des Life Sciences BPO Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

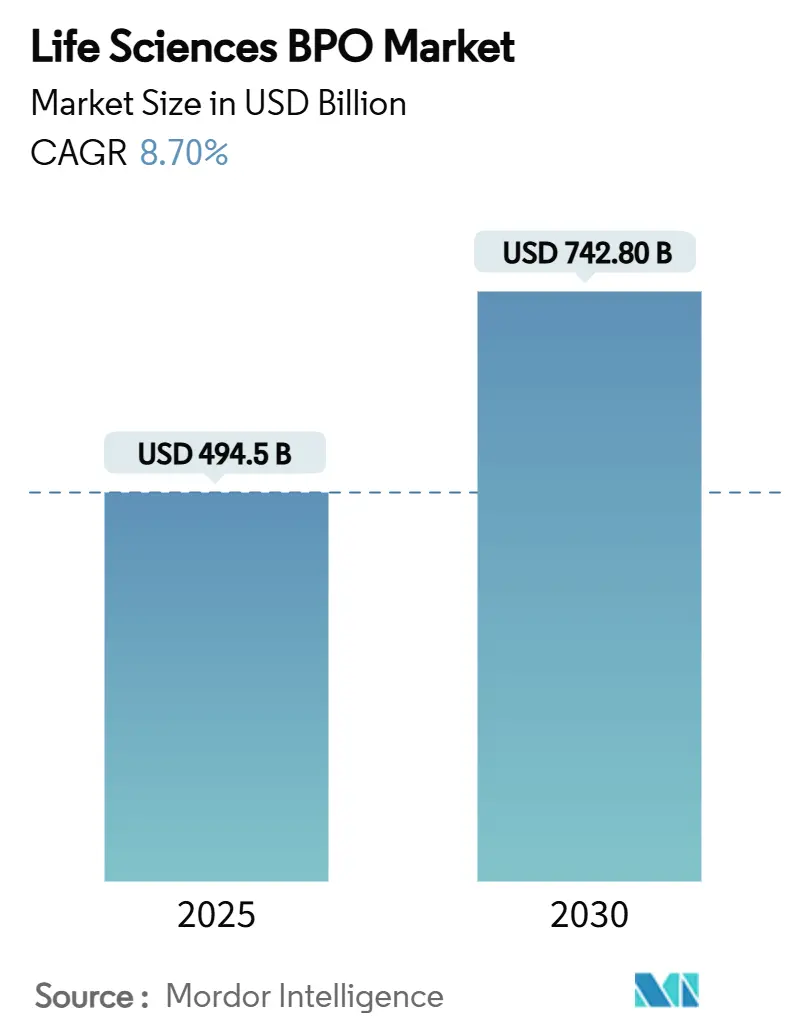

| Marktgröße (2025) | 494.5 Milliarden US-Dollar |

| Marktgröße (2030) | 742.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Life Sciences BPO Marktes von Mordor Intelligence

Die Marktgröße des Life Sciences BPO Marktes betrug im Jahr 2025 494,5 Milliarden USD und wird voraussichtlich bis 2030 742,8 Milliarden USD erreichen, was einer CAGR von 8,70 % über den Zeitraum entspricht. Diese starke Entwicklung spiegelt wider, wie Asset-Light-Betriebsmodelle, zunehmender Druck auf die Arzneimittelpreise und komplexe F&E-Pipelines das Outsourcing von einem taktischen Kostenhebel zu einer strukturellen Anforderung für Life Sciences-Unternehmen machen. Auftragsforschungsorganisationen (CROs) dienen weiterhin als Rückgrat der ausgelagerten klinischen Entwicklung. Dennoch skalieren Auftragsforschungs- und -herstellungsorganisationen (CDMOs/CMOs) schneller, da Biologika, Antikörper-Wirkstoff-Konjugate und Zell-Gen-Therapien die Nachfrage nach spezialisierter Kapazität ankurbeln. Integrierte Vollservice-Partnerschaften dominieren die heutigen Vertragsstrukturen, aber Verträge mit funktionalen Dienstleistern (FSP) gewinnen an Beliebtheit, wenn Unternehmen eine schärfere Kontrolle über kritische Aufgaben wünschen. Regional gesehen ist Nordamerika der Anker des Marktes, während der Asien-Pazifik-Raum aufholt, gestützt auf Indiens wachsendes CDMO-Ökosystem und die China-plus-eins-Diversifizierung. Die Konsolidierung – exemplarisch durch die Übernahme von Catalent durch Novo Holdings für 16,5 Milliarden USD – hat das Wettbewerbsumfeld verschärft und Fragen zur künftigen Kapazitätsverfügbarkeit aufgeworfen.

Wichtigste Erkenntnisse des Berichts

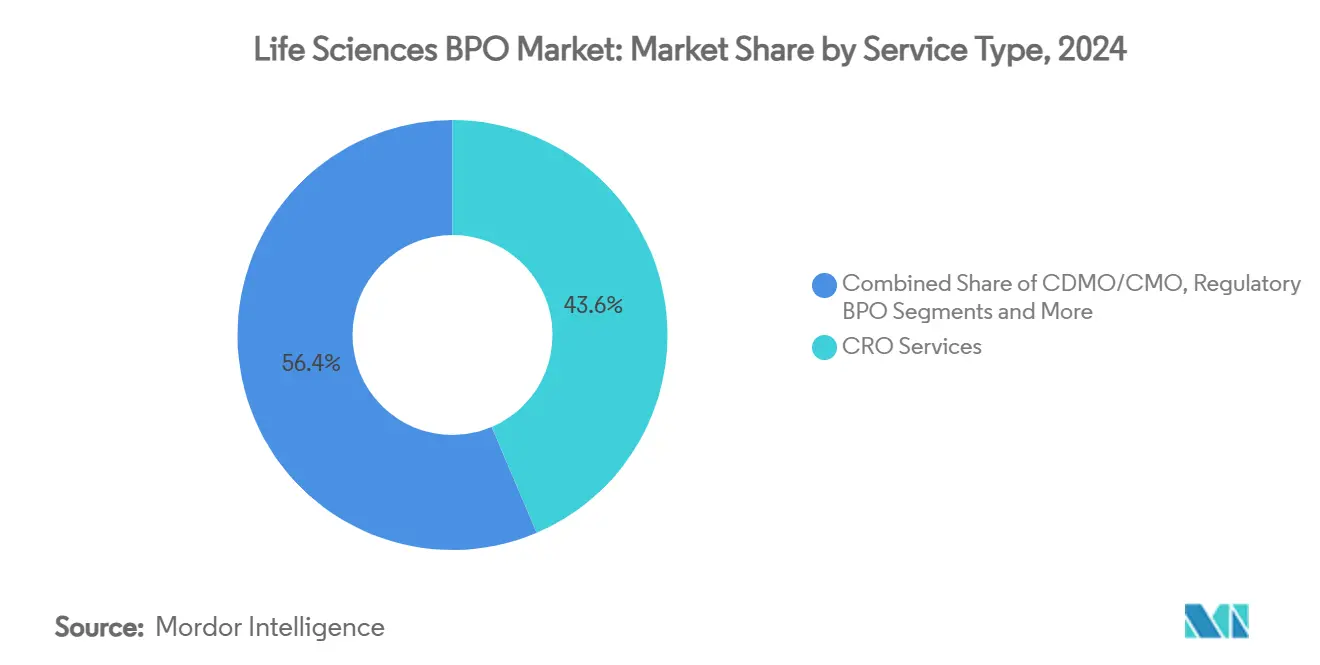

- Nach Servicetyp führten CRO-Dienste mit einem Anteil von 43,6 % am Life Sciences BPO Markt im Jahr 2024. CDMO/CMO-Dienste werden voraussichtlich bis 2030 mit einer CAGR von 11,3 % wachsen – dem schnellsten Wachstum unter den Servicekategorien –, da die Skalierung von Biologika das Outsourcing der Herstellung vorantreibt.

- Nach Endnutzer entfielen auf Pharmaunternehmen im Jahr 2024 57,1 % der Marktgröße des Life Sciences BPO Marktes, während Biotechnologieunternehmen bis 2030 voraussichtlich mit einer CAGR von 8,4 % wachsen werden.

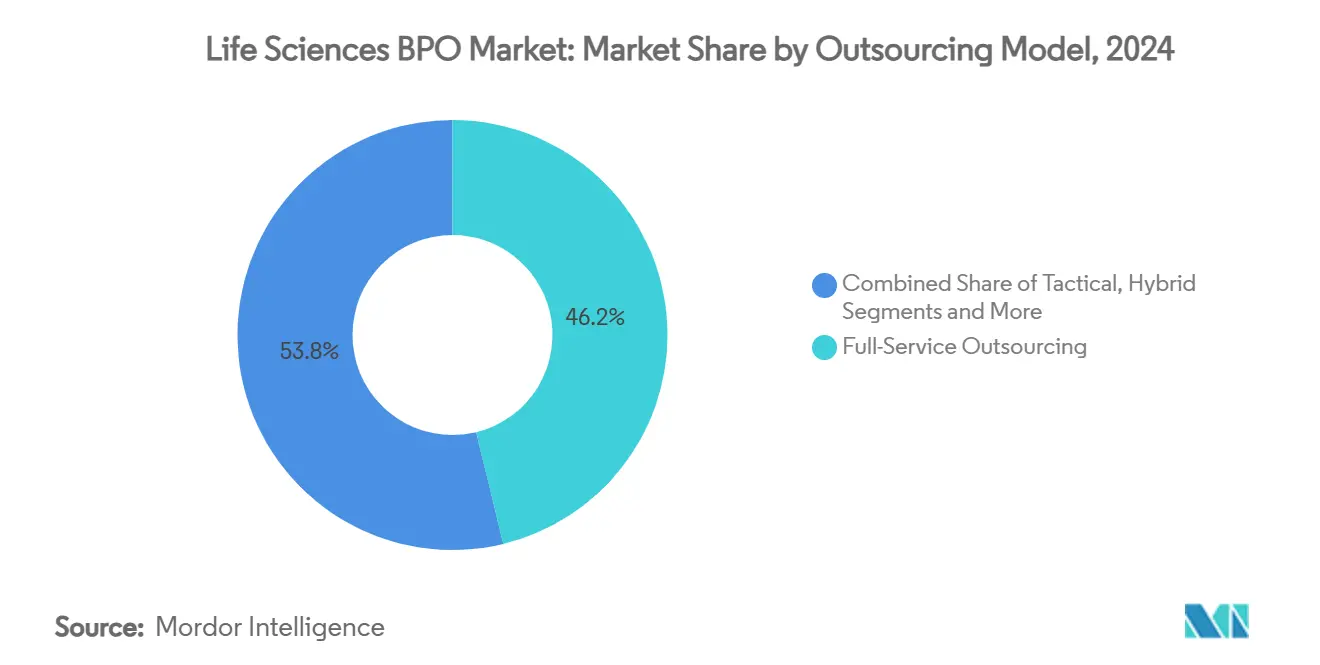

- Nach Outsourcing-Modell hielt das Full-Service-Outsourcing im Jahr 2024 einen Marktanteil von 46,2 % am Life Sciences BPO Markt, während das FSP-Modell bis 2030 voraussichtlich eine CAGR von 9,8 % verzeichnen wird.

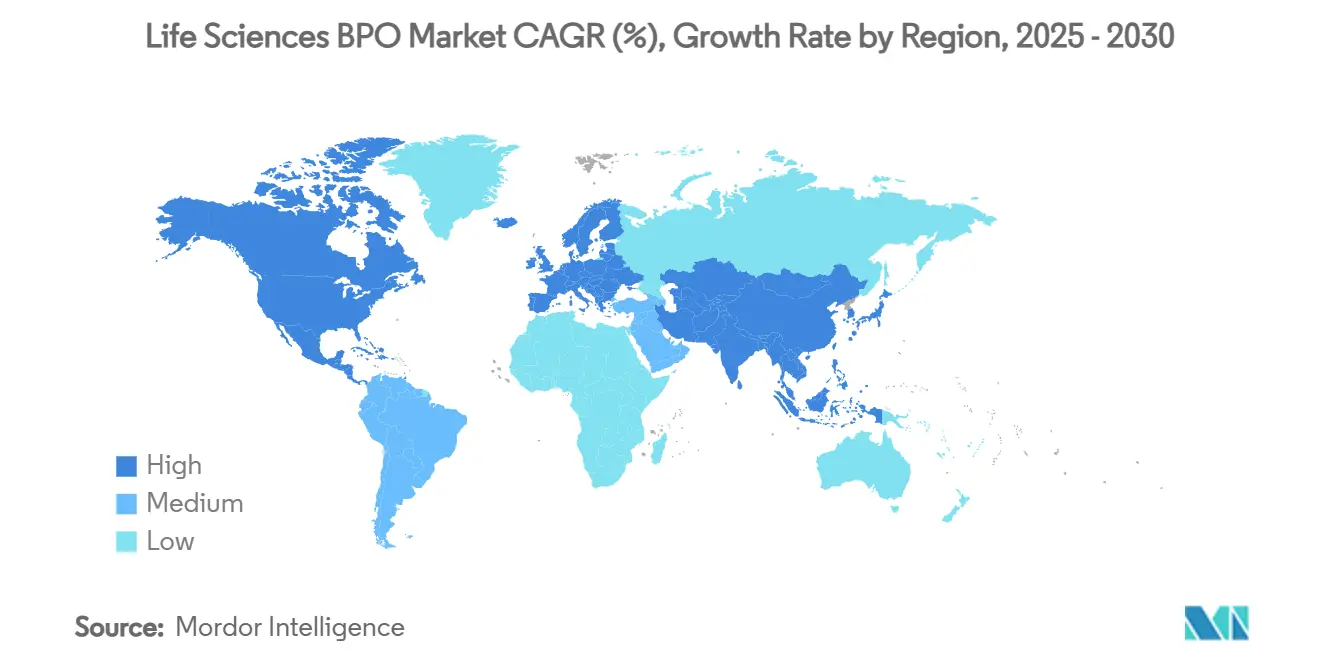

- Geografisch gesehen erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 41,6 %; der Asien-Pazifik-Raum wird bis 2030 voraussichtlich mit einer CAGR von 8,5 % wachsen, da Indien und Südostasien ihre Kapazitäten ausbauen.

Globale Trends und Erkenntnisse zum Life Sciences BPO Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E-Ausgaben und zunehmende Studienkomplexität | +2.10% | USA, EU, global | Mittelfristig (2–4 Jahre) |

| Druck auf Arzneimittelpreise treibt kosteneffizientes Outsourcing voran | +1.80% | USA, EU | Kurzfristig (≤ 2 Jahre) |

| Biologika- und CGT-Pipeline benötigt spezialisierte CRO/CDMO-Kapazität | +2.30% | Nordamerika, EU, APAC | Langfristig (≥ 4 Jahre) |

| Anstieg des regulatorischen Compliance-Outsourcings (eCTD v4.0, IDMP) | +1.20% | Global, EU-geführt | Mittelfristig (2–4 Jahre) |

| Boom bei Mid-Cap-Biotech-Börsengängen begünstigt flexible FSP-Verträge | +1.40% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-gestütztes Protokolldesign beschleunigt modulares BPO | +0.90% | Frühe Einführung in den USA, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Ausgaben und zunehmende Studienkomplexität

Die Arzneimittelentwicklung kostet heute durchschnittlich 2,3 Milliarden USD pro Wirkstoff, und die Studienzeiträume überschreiten häufig 12 Jahre, was den Reiz externer Expertise verstärkt. Die Onkologie verdeutlicht die Herausforderung: Biomarker-gesteuerte Designs erfordern enge Patientenpools, Real-World-Evidence und tumorspezifische Analysen, die eine spezialisierte CRO effizienter liefern kann als interne Teams. Gleichzeitig veranlassen die Preisregelungen des Inflation Reduction Act Unternehmen dazu, ihre Margen durch operative Effizienz zu schützen, was tiefere Outsourcing-Verpflichtungen vorantreibt. Fortgeschrittene Modalitäten – wie Antikörper-Wirkstoff-Konjugate oder autologe Zelltherapien – erfordern Reinräume, Einwegsysteme und regulatorisches Know-how, über das nur wenige Sponsoren verfügen, was Dienstleister weiter in die Entwicklungswertschöpfungskette einbettet. Insgesamt halten diese Realitäten den Life Sciences BPO Markt auf einem Aufwärtspfad.

Druck auf Arzneimittelpreise treibt kosteneffizientes Outsourcing voran

Gesetzgebung in den Vereinigten Staaten und verschärfte europäische Nutzenbewertungen im Gesundheitswesen haben die Erstattungskorridore eingeengt und zwingen Sponsoren dazu, ihre Kostenstruktur zu überprüfen. Outsourcing erstreckt sich nun über die traditionelle Herstellung hinaus auf Pharmakovigilanz, Regulierungsangelegenheiten und sogar kommerzielle Aktivitäten, wo große multifunktionale Anbieter Kosteneinsparungen von 15–25 % gegenüber einer vollständig internen Ausführung erzielen. Venture-finanzierte Biotechs, die stärker auf Cash-Burn-Raten achten, entscheiden sich zunehmend für meilensteinbasierte FSP-Deals, die Kosten an den Fortschritt koppeln und gleichzeitig die strategische Autonomie wahren. Dieser Wandel verleiht der FSP-Einführung Schwung, erhöht aber gleichzeitig den Wettbewerb unter Anbietern, die um kleinere, gezielte Arbeitspakete konkurrieren. Da die Kostendämpfung zunimmt, werden integrierte Anbieter mit Skalierung und Technologie ihren Anteil am Life Sciences BPO Markt konsolidieren.

Biologika- und CGT-Pipeline benötigt spezialisierte CRO/CDMO-Kapazität

Auftragsherstellern wird voraussichtlich bis 2028 die Kontrolle über 54 % der globalen Biologika-Kapazität zufallen, gegenüber 43 % im Jahr 2024, was eine entscheidende Verlagerung hin zur ausgelagerten Produktion signalisiert. Parallel dazu schafft der Markt für Zell- und Gentherapien einen akuten Bedarf an Viralvektor-Suiten, personalisierten Lieferketten und regulatorischer Kompetenz. Große Pharmaunternehmen sind für diese modalitätsspezifischen Anforderungen nicht gerüstet, was zu einer langfristigen Abhängigkeit von CDMOs mit hochwertigen Reinräumen und qualifiziertem Personal führt. Schwergewichte wie Samsung Biologics und WuXi Biologics bauen ihre asiatischen Präsenzen weiter aus, obwohl potenzielle Störungen durch den vorgeschlagenen BIOSECURE Act jurisdiktionelle Risiken aufzeigen. Die Kombination aus Kapazitätsengpässen und spezialisiertem Know-how sichert ein nachhaltiges zweistelliges Wachstum in diesem Segment des Life Sciences BPO Marktes.

Anstieg des regulatorischen Compliance-Outsourcings (eCTD v4.0, IDMP)

eCTD-v4.0-Migrationen, Mandate zur Identifizierung von Arzneimitteln (IDMP) und sich entwickelnde Verpflichtungen zur Sicherheit nach der Markteinführung haben die Compliance-Arbeitslasten schwerer und technischer gemacht. Sponsoren ohne dedizierte Regulierungsteams greifen zunehmend auf spezialisierte Anbieter zurück, die automatisiertes Dokumentenmanagement, KI-gestützte Einreichungsanalysen und globale Behördenverbindungsunterstützung anbieten. Für viele Mid-Cap- und aufstrebende Biotechs hat sich das Outsourcing von Regulierungsangelegenheiten von einer Option zu einer Notwendigkeit gewandelt, da interne Expertise knapp und deren Bindung kostspielig ist. Große, gut kapitalisierte Dienstleister profitieren ebenfalls, da die Last kontinuierlicher Systemaktualisierungen kleinere Wettbewerber verdrängt. Der Nettoeffekt ist ein stetiger compliance-getriebener Projektzufluss, der die Umsatzstabilität des Life Sciences BPO Marktes stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und IP-Leckagenbedenken | -1.30% | USA, EU, global | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde Datenschutzgesetze (DSGVO, HIPAA-Aktualisierung 2026) | -0.80% | EU-zentriert, globale Auswirkung | Mittelfristig (2–4 Jahre) |

| Offshore-Kostenvorteil durch Währungs- und Lohninflation erodiert | -1.10% | APAC-Kern, global | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Reshoring-Druck in den USA/EU | -0.90% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und IP-Leckagenbedenken

Cyberangriffe auf Life Sciences-Unternehmen kosteten im Jahr 2023 durchschnittlich 4,82 Millionen USD pro Datenpanne – weit über dem branchenübergreifenden Niveau –, was den Datenschutz zu einem Thema auf Vorstandsebene macht. BPO-Engagements führen zusätzliche Risikovektoren ein, da proprietäre Protokolle, Patientendaten und Herstellungspläne mehrere IT-Umgebungen durchqueren.[1]Emma Stoye, "Der unerfüllte Traum vom Arzneimittel-Reshoring," Chemical & Engineering News, cen.acs.org Der Aufstieg cloudbasierter eClinical-Plattformen und KI-Engines vergrößert die Angriffsfläche und zwingt Anbieter zur Einführung von Zero-Trust-Architekturen und aggressiven Drittanbieter-Risikobewertungsregimen. Diese Notwendigkeiten erhöhen die Betriebskosten und können kleinere Sponsoren abschrecken, die sich um IP-Leckagenbedenken sorgen. Während robuste Sicherheit zu einem Wettbewerbsvorteil werden kann, dämpft der Gesamteffekt die Wachstumsdynamik des Life Sciences BPO Marktes.

Sich entwickelnde Datenschutzgesetze (DSGVO, HIPAA-Aktualisierung 2026)

Die Verordnung über den Europäischen Gesundheitsdatenraum und das deutsche Gesundheitsdatennutzungsgesetz fügen neue Ebenen der Einwilligung, Anonymisierung und Datenübertragungsanforderungen hinzu. Parallele US-Reformen, die in der HIPAA-Aktualisierung 2026 erwartet werden, werden voraussichtlich den Schutz auf KI-abgeleitete Erkenntnisse ausweiten und erhebliche Systemaktualisierungen in der Sponsor- und Anbieterumgebung erfordern. Die Koordinierung der Compliance über Jurisdiktionen hinweg erhöht den Overhead, erodiert einige Offshore-Kostenvorteile und disqualifiziert Anbieter ohne globale Regulierungskompetenz. Für große Dienstleister wirkt die Komplexität jedoch als Markteintrittsbarriere und konsolidiert mittel- bis langfristige Einnahmen. Da sich die Vorschriften vermehren, muss der Life Sciences BPO Markt schnellere digitale Arbeitsabläufe mit strengen Datenschutzvorkehrungen in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Herstellungsmomentum stärkt das Wachstum

Die Marktgröße des Life Sciences BPO Marktes für CRO-Dienste entsprach im Jahr 2024 43,6 % des Gesamtumsatzes, was die Reife des Segments unterstreicht. CDMO/CMO-Dienste entwickeln sich jedoch mit einer CAGR von 11,3 % weiter, gestützt durch kapitalintensive Biologika- und Zelltherapieprogramme, die sterile Suiten, Viralvektor-Linien und Einweg-Bioreaktoren erfordern. Sponsoren lagern aus, um milliardenschwere Anlageinvestitionen zu vermeiden und Zugang zu regulatorischem Know-how rund um komplexe Modalitäten zu erhalten. Gleichzeitig profitiert das Outsourcing von Regulierungs- und medizinischen Angelegenheiten von der Einführung von eCTD v4.0, die metadatenreiche Einreichungen erfordert, die viele interne Teams nicht unterstützen können.[2]ISACA-Forschungsteam, "Cloud-Sicherheitsherausforderungen in der Pharmaindustrie," ISACA, isaca.org

Pharmakovigilanz-BPOs integrieren KI für Triage und Signaldetektion, müssen jedoch eine zunehmende regulatorische Kontrolle navigieren, was das Wachstum gegenüber höheren Compliance-Kosten dämpft. Das kommerzielle Outsourcing zeigt ungleichmäßigen Schwung, da virtuelle Interaktion die Nachfrage nach Außendienstmitarbeitern reduziert, während Kühlketten-Logistik und Serialisierung auf dem Rücken personalisierter Therapien florieren. Insgesamt werden fertigungsorientierte Dienste der primäre Motor für die Expansion im Life Sciences BPO Markt bleiben.

Nach Endnutzer: Biotech-Appetit übertrifft Big Pharma

Pharmaunternehmen machten im Jahr 2024 57,1 % des Umsatzes aus, aber ihr Wachstum verlangsamt sich, da viele bereits einen erheblichen Teil der nicht zum Kerngeschäft gehörenden Funktionen ausgelagert haben. Biotechnologieunternehmen hingegen skalieren mit einer CAGR von 8,4 %, da venture-finanzierte Unternehmen auf kapitaleffiziente Entwicklungsmodelle umsteigen, die stark auf externe CRO-, CDMO- und Regulierungspartner angewiesen sind. Asset-Light-Biotech-Strategien passen gut zu FSP- und modularen Outsourcing-Formaten und gewähren diesen Sponsoren die Kontrolle über wichtige Entscheidungen, während das Festkostenrisiko gemindert wird.

Medizinproduktehersteller wenden zunehmend pharmaähnliches Outsourcing auf Kombinationsprodukte, digitale Therapeutika und Software-als-Medizinprodukt-Lösungen an, bei denen die Erwartungen an klinische Nachweise den Arzneimittelstandards entsprechen. Akademische Institute stellen eine Nischen-, aber einflussreiche Kundengruppe dar, die häufig neuartige Studiendesigns und KI-gestützte Datenanalysen vorantreibt. Der Aufstieg vollständig virtueller Life Sciences-Unternehmen – Organisationen, die geistiges Eigentum besitzen, aber jede operative Funktion auslagern – verbreitert die Nachfragebasis weiter und sichert die langfristige Relevanz des Life Sciences BPO Marktes.

Nach Outsourcing-Modell: Funktionale Dienste gewinnen an Boden

Full-Service-Vereinbarungen tragen immer noch den bedeutendsten Anteil bei – 46,2 % im Jahr 2024 –, da Sponsoren die Verantwortung eines einzigen Anbieters für komplexe Programme schätzen. Das FSP-Modell steigt jedoch mit einer CAGR von 9,8 %, da Unternehmen nach Agilität, Preisflexibilität und granularer Kontrolle über hochwertige Aufgaben suchen. FSP-Verträge erstrecken sich nun über Monitoring und Statistik hinaus auf spezialisierte Funktionen wie das Management der Zelltherapie-Lieferkette oder KI-gesteuerte Data-Science-Einheiten. Taktisches, projektbasiertes Outsourcing schwindet aufgrund von Koordinationsineffizienz, während hybride Captive-Strategien für Modalitäten, die dedizierte Infrastruktur erfordern, aber dennoch von Anbieter-Know-how profitieren, wieder auftauchen. Ergebnisbasierte Verträge – bei denen Anbieter Meilenstein- oder Zulassungsrisiken übernehmen – sind noch im Entstehen, haben aber disruptives Potenzial. Die Wahl des Outsourcing-Modells richtet sich zunehmend nach der therapeutischen Komplexität, der Kapitalverfügbarkeit und der Risikobereitschaft des Sponsors, was die dynamische Segmentierung im Life Sciences BPO Markt stärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 41,6 % des Life Sciences BPO-Umsatzes, gestützt durch ein umfangreiches klinisches Studienökosystem, tiefe regulatorische Expertise rund um FDA-Wege und geplante Bioproduktionsinvestitionen von 160 Milliarden USD für 2025. Der Aufschwung bei der Risikokapitalfinanzierung stärkt KMU-Pipelines, die fast ausschließlich auf Outsourcing angewiesen sind. Dennoch könnte vorgeschlagene US-Gesetzgebung – der BIOSECURE Act – die Abhängigkeit von bestimmten chinesischen Lieferanten einschränken und Notfallplanung in den Sponsor-Lieferketten erzwingen.[3]Emma Stoye, "Der unerfüllte Traum vom Arzneimittel-Reshoring," Chemical & Engineering News, cen.acs.org Kanada baut ebenfalls Biologika-Kapazitäten aus und nutzt staatliche Anreize, um CDMO-Projekte anzuziehen. Während die Region der Kern für hochmargiges, komplexes Outsourcing bleibt, veranlassen Kostendruck und geopolitische Risiken Sponsoren zur Einführung von Multi-Regionen-Anbieterstrategien, was den Life Sciences BPO Markt subtil neu ausbalanciert.

Europa profitiert von der regulatorischen Harmonisierung durch den bevorstehenden Europäischen Gesundheitsdatenraum, der den grenzüberschreitenden klinischen Datentransfer vereinfacht und F&E-Phasen anzieht, die früher anderswo durchgeführt wurden. Das deutsche Gesundheitsdatennutzungsgesetz zentralisiert Datensätze für die Forschung und gibt CROs und Datenanalytikanbietern vorab autorisierten Zugang zu umfangreichen Längsschnittinformationen. Nearshoring nach Osteuropa gewinnt an Fahrt, da Sponsoren geografische Nähe mit moderaten Kostenvorteilen verbinden. Gleichzeitig fördern ESG-Imperative kohlenstoffarme Produktionsfußabdrücke und drängen einige CDMO-Projekte trotz höherer Betriebsausgaben zurück nach Westeuropa. Insgesamt bewahrt Europa seine Rolle als Drehscheibe für komplexe regulatorische und späte Phasenarbeit und stärkt die Widerstandsfähigkeit des Life Sciences BPO Marktes.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 8,5 % bis 2030 das schnellste Wachstum, angetrieben durch Indiens Ambition, seinen CDMO-Exportumsatz innerhalb von fünf Jahren zu verdoppeln, und durch Chinas gefestigte Bioproduktionsinfrastruktur. Samsung Biologics und WuXi Biologics setzen milliardenschwere Expansionen fort, obwohl geopolitische Gegenwind Unsicherheit rund um US-gebundene Lieferketten schafft. Südostasiatische Nationen bieten Back-Office-Pharmakovigilanz- und Datenverwaltungszentren an und nutzen englischsprachige Talente und günstige Lohnstrukturen. Währungsaufwertung und Lohninflation verengen das reine Kostengefälle, doch die Region bleibt für skalenintensive Aktivitäten unverzichtbar. Da Sponsoren China-plus-eins-Strategien verfolgen, sichern sich Länder wie Vietnam und Malaysia einen größeren Anteil am Life Sciences BPO Markt.

Wettbewerbslandschaft

Die Konsolidierung verändert die Struktur des Sektors. Der Kauf von Catalent durch Novo Holdings für 16,5 Milliarden USD hat einen wichtigen unabhängigen Akteur eliminiert und Befürchtungen über Kapazitätsengpässe bei Abfüll- und Verpackungsoperationen ausgelöst. Skalierungsakteure wie IQVIA, Labcorp und Thermo Fisher Scientific nutzen integrierte Plattformen – die Labor-, Datenwissenschafts- und Herstellungsdienstleistungen zusammenführen –, um ihren Marktanteil zu verteidigen. Mittelgroße Spezialisten differenzieren sich durch tiefe therapeutische Fokussierung, agile Projektsteuerung und KI-gestützte Arbeitsabläufe und positionieren sich für Ausgliederungsarbeiten, da Megaprojekte sich unter Konglomeraten konzentrieren.

Strategische Partnerschaften und Risikoteilungsverträge sind heute Mainstream. Sponsoren strukturieren routinemäßig meilensteinabhängige Gebühren und Ergebnisboni, was Anbieter dazu zwingt, Anreize und interne Qualitätssysteme anzupassen. Die Technologieeinführung ist ein weiteres Schlachtfeld: Unternehmen mit proprietären KI-Engines für die Standortauswahl, Protokollgenerierung oder automatisiertes Einreichungsautorenschaft beanspruchen messbare Zykluszeit-Vorteile, die bei schnell agierenden Biotech-Kunden Anklang finden. Kapazitätsinvestitionen – beispielsweise Samsung Biologics' Multi-Train-Bioreaktorcampus und Thermo Fishers mRNA-Anlagenausbauten – signalisieren langfristiges Vertrauen in die Biologika-Nachfrage. Diese Schritte stärken zusammen mit selektiven Fusionen und Übernahmen die Anbieterpositionierung und treiben den Life Sciences BPO Markt voran.

Dennoch bleibt das Wettbewerbsrisiko bestehen. Lohninflation an wichtigen Offshore-Standorten komprimiert die Marge, während regionale Datensouveränitätsgesetze die Compliance-Kosten erhöhen. Kleinere Anbieter könnten zu Übernahmezielen werden, da sie Schwierigkeiten haben, den steigenden Sicherheits- und Datenschutzanforderungen gerecht zu werden. Insgesamt weist der Markt eine moderate Konzentration auf: Der kombinierte Umsatzanteil der Top-Fünf beträgt etwa 35 %, was Raum für spezialisierte Herausforderer und regionale Champions lässt. Innovation, Ausführungsqualität und regulatorische Glaubwürdigkeit werden die relativen Gewinne bestimmen, während der Life Sciences BPO Markt bis 2030 wächst.

Marktführer der Life Sciences BPO-Branche

IQVIA

Labcorp (Covance)

Thermo Fisher Scientific (PPD)

Parexel

ICON plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent für 16,5 Milliarden USD ab – die größte Life Sciences BPO-Transaktion in der Geschichte –, was den CDMO-Markt konsolidierte und Kapazitätsbedenken bei Pharmakunden auslöste.

- Juli 2024: Agilent Technologies erwarb den Auftragsdienstleister Biovectra für 925 Millionen USD, erweiterte sein Biopharma-Lösungsportfolio und fügte seinen BPO-Angeboten sterile Abfüll- und Verpackungs- sowie mRNA-Herstellungskapazitäten hinzu.

- Februar 2024: Labcorp Drug Development (Fortrea) etablierte ein neues klinisches Studienstandortnetzwerk in Osteuropa und fügte 25 Prüferstandorte hinzu, um die Patientenrekrutierungskapazitäten für globale Studien zu verbessern.

Umfang des globalen Life Sciences BPO Marktberichts

| Auftragsforschung (CRO) |

| Auftragsforschung und -herstellung (CDMO/CMO) |

| Regulatorisches und medizinisches BPO |

| Pharmakovigilanz / Sicherheits-BPO |

| Kommerzieller, Vertriebs- und Marketingsupport |

| Supply-Chain- und Logistik-BPO |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Akademische / Forschungsinstitute |

| Full-Service-Outsourcing (FSO) |

| Funktionaler Dienstleister (FSP) |

| Taktisch / Projektbasiert |

| Hybride und Captive-Modelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Auftragsforschung (CRO) | |

| Auftragsforschung und -herstellung (CDMO/CMO) | ||

| Regulatorisches und medizinisches BPO | ||

| Pharmakovigilanz / Sicherheits-BPO | ||

| Kommerzieller, Vertriebs- und Marketingsupport | ||

| Supply-Chain- und Logistik-BPO | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizinproduktehersteller | ||

| Akademische / Forschungsinstitute | ||

| Nach Outsourcing-Modell | Full-Service-Outsourcing (FSO) | |

| Funktionaler Dienstleister (FSP) | ||

| Taktisch / Projektbasiert | ||

| Hybride und Captive-Modelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Life Sciences BPO Markt derzeit?

Die Marktgröße des Life Sciences BPO Marktes erreichte im Jahr 2025 494,5 Milliarden USD und wird bis 2030 auf 742,8 Milliarden USD bei einer CAGR von 8,70 % steigen.

Welche Servicekategorie wächst am schnellsten?

CDMO/CMO-Dienste führen das Feld mit einer CAGR von 11,3 % bis 2030 an, da Biologika und Zell-Gen-Therapien kapitalintensive Herstellungskapazitäten erfordern.

Warum lagern Biotechnologieunternehmen mehr aus als Pharmaunternehmen?

Biotech-Unternehmen betreiben typischerweise Asset-Light-Modelle und sind auf externe Expertise angewiesen, um klinische Programme voranzutreiben, was zu einer CAGR von 8,4 % bei ihren Outsourcing-Ausgaben führt.

Wie werden neue Datenschutzgesetze Outsourcing-Verträge beeinflussen?

DSGVO-Aktualisierungen, der Europäische Gesundheitsdatenraum und die erwartete HIPAA-Revision 2026 werden die Compliance-Komplexität erhöhen und große BPO-Anbieter mit fortschrittlicher Sicherheitsinfrastruktur begünstigen.

Welche Auswirkungen hatte die Catalent-Übernahme auf die Marktdynamik?

Der 16,5-Milliarden-USD-Catalent-Deal von Novo Holdings hat einen wichtigen unabhängigen CDMO vom Markt entfernt, Kapazitätsbedenken verstärkt und den Trend zur großangelegten Konsolidierung unterstrichen.

Seite zuletzt aktualisiert am: