Marktgröße und Marktanteil im Bereich psychische Gesundheit der Generation Z

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

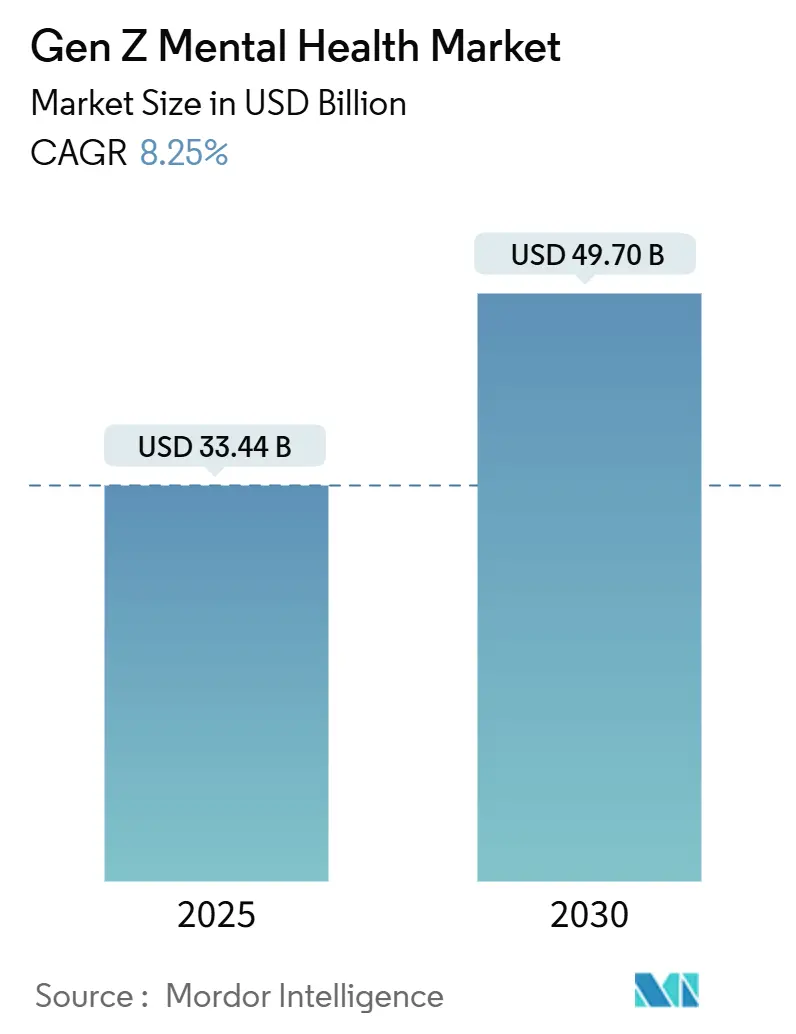

| Marktgröße (2025) | 33.44 Milliarden US-Dollar |

| Marktgröße (2030) | 49.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.25% CAGR |

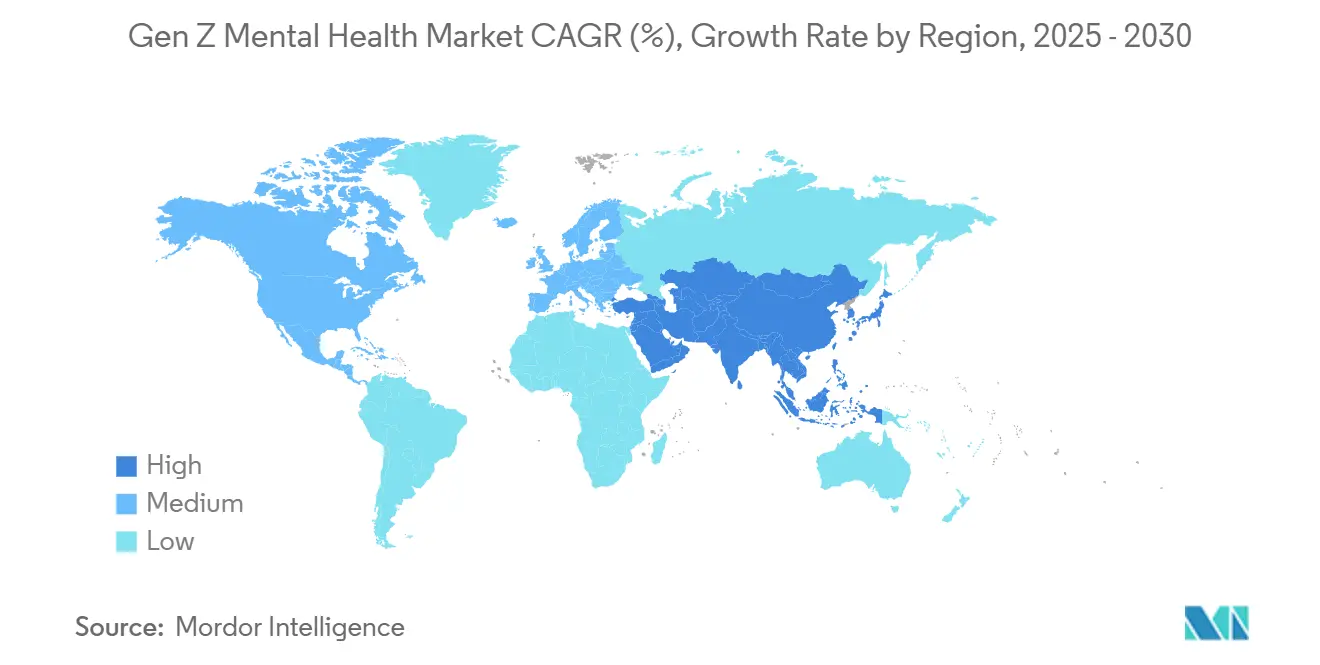

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für psychische Gesundheit der Generation Z von Mordor Intelligence

Die Marktgröße für psychische Gesundheit der Generation Z wird im Jahr 2025 auf 33,44 Milliarden USD geschätzt und soll bis 2030 einen Wert von 49,70 Milliarden USD erreichen, bei einer CAGR von 8,25 % während des Prognosezeitraums (2025–2030).

Die Nachfrage beschleunigt sich, da drei Viertel der Generation Z sich selbst als glücklich beschreiben, während große Bevölkerungsgruppen über Angst und Depression berichten, was Institutionen dazu veranlasst, digitale Therapieangebote auszuweiten. Betriebliche Wellness-Vorgaben, eine zunehmende Erstattung durch Versicherungen und die FDA-Validierung von verschreibungspflichtigen Apps veranlassen Unternehmen, Kostenträger und Regulierungsbehörden, psychisches Wohlbefinden als wesentliche Infrastruktur zu betrachten. Nordamerika hält die Führungsposition aufgrund regulatorischer Fortschrittlichkeit und Risikokapitalfinanzierung, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, da die Smartphone-Sättigung mit einem kulturellen Einstellungswandel zusammentrifft. Produktinnovationen drehen sich um immersive VR/AR-Erlebnisse, emotionserkennende Wearables und KI-gestützte kognitive Verhaltenstherapie, die den Präferenzen der Generation Z für sofortige, individualisierte und spielerische Unterstützung entsprechen.

Wichtigste Erkenntnisse des Berichts

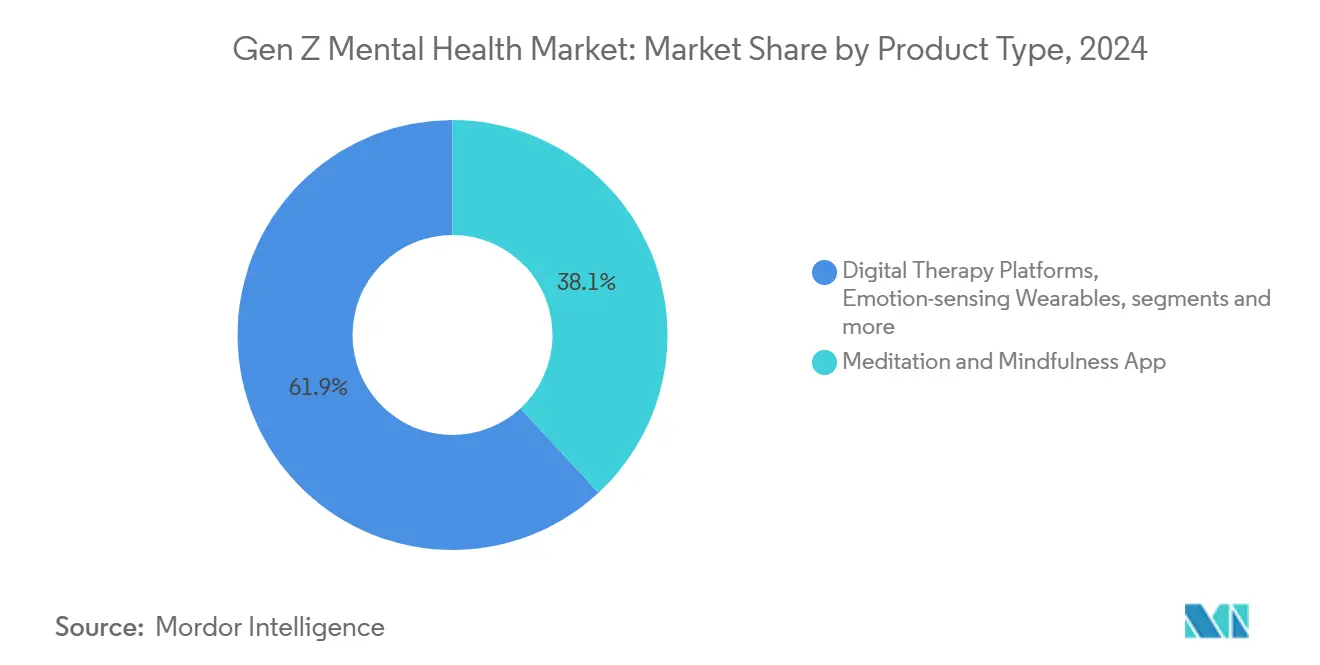

- Nach Produkttyp führten Meditations- und Achtsamkeits-Apps mit einem Umsatzanteil von 38,12 % im Jahr 2024; VR/AR-Lösungen für psychisches Wohlbefinden werden voraussichtlich bis 2030 mit einer CAGR von 9,78 % wachsen.

- Nach Bereitstellungsmodus erfassten mobile Anwendungen im Jahr 2024 einen Marktanteil von 69,45 % am Markt für psychische Gesundheit der Generation Z, während hybride Präsenzmodelle die höchste prognostizierte CAGR von 10,43 % bis 2030 verzeichnen.

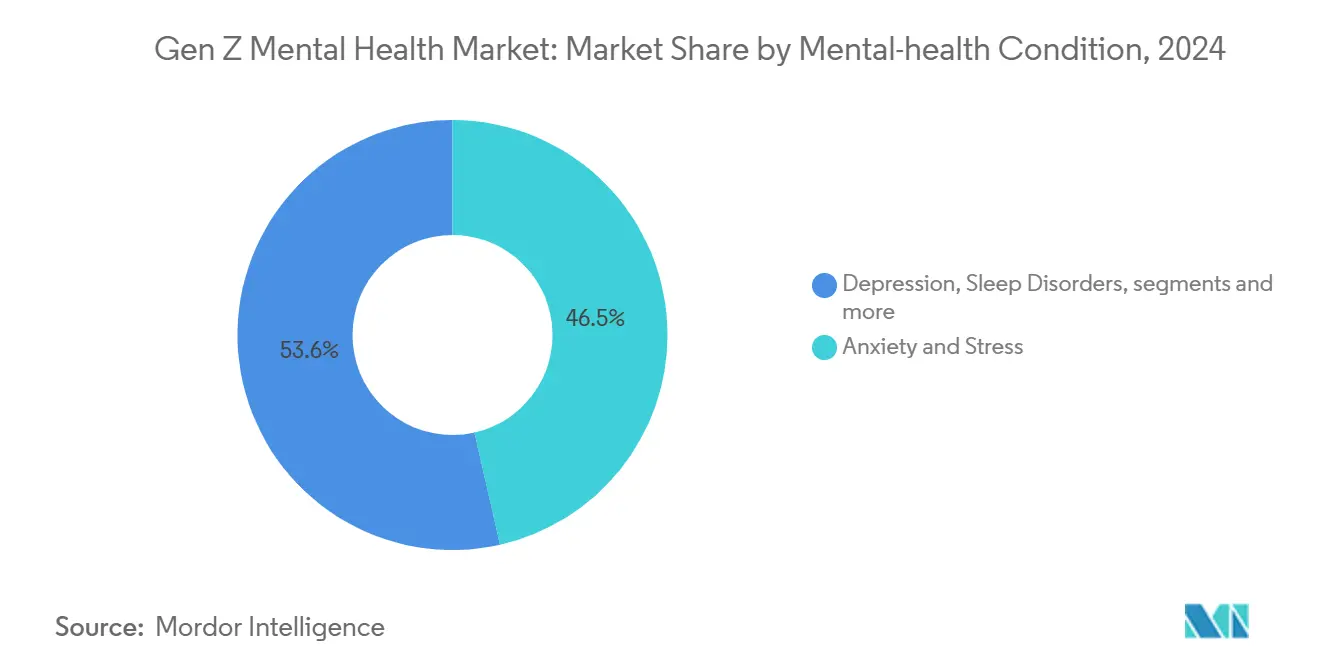

- Nach psychischer Erkrankung dominierten Angst- und Stressinterventionen im Jahr 2024 mit einem Anteil von 46,45 %; PTBS- und Traumatherapien expandieren bis 2030 mit einer CAGR von 11,07 %.

- Nach Endnutzer entfielen im Jahr 2024 64,78 % des Marktvolumens für psychische Gesundheit der Generation Z auf Einzelverbraucher, während das Segment Unternehmen und Arbeitgeber bis 2030 mit einer CAGR von 11,72 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 43,46 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 10,87 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für psychische Gesundheit der Generation Z

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Plattformen für kognitive Verhaltenstherapie | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Vorgaben | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Spielerische Achtsamkeit für die Generation Z | +1.4% | Global, besonders stark im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versicherungserstattung | +1.7% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Integration emotionserkennender Wearables | +1.2% | Kernmarkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Investorenpräferenz für Neurotechnologie | +0.9% | Globale Risikokapitalmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Plattformen für kognitive Verhaltenstherapie

KI-gestützte kognitive Verhaltenstherapie, die über Chatbots und adaptive Lernmodule bereitgestellt wird, gestaltet den Markt für psychische Gesundheit der Generation Z neu, indem sie verhaltensbasierte Hinweise auf Abruf spiegelt und Inhalte in Echtzeit anpasst. Die FDA-Zulassung von Rejoyn im Jahr 2024 schuf einen Weg für verschreibungspflichtige digitale Therapeutika, die kognitive Verhaltenstherapie mit Algorithmen des maschinellen Lernens verbinden und es Unternehmen wie Otsuka ermöglichen, regulatorische Konformität und klinischen Nutzen nachzuweisen. Emotions-KI von Feel Therapeutics ergänzt diese Plattformen mit Wearable-Daten und verbessert die Genauigkeit der Stimmungsverfolgung.[1]Feel Therapeutics, "US-Patent 11.967.339 Tragbare Emotionserkennung," feeltherapeutics.com Die Akzeptanz bei der Generation Z ist hoch, da 70 % digitale Tools gegenüber traditionellen Therapieumgebungen bevorzugen, jedoch sind Langzeitwirksamkeitsstudien nach wie vor selten, was das Vertrauen der Kostenträger dämpft.

Betriebliche Wellness-Vorgaben

Die Erwartungen der Generation Z am Arbeitsplatz veranlassen Arbeitgeber, strukturierte Programme für psychische Gesundheit über herkömmliche Mitarbeiterunterstützungsmodelle hinaus einzuführen. Umfragedaten zeigen, dass 61 % der Beschäftigten der Generation Z den Arbeitsplatz für bessere Leistungen wechseln würden.[2]Society for Human Resource Management, "Beschäftigte der Generation Z und Leistungen für psychische Gesundheit," shrm.org Als Reaktion darauf führen Unternehmen gebündelte App-Abonnements und hybrides Coaching ein, die sich nahtlos in Gesundheitspläne integrieren. Erweiterte Regelungen zur Gleichstellung psychischer Gesundheitsleistungen verpflichten Versicherer, digitale Therapien gleichwertig mit körperlichen Gesundheitsleistungen zu erstatten, was eine schnelle Einführung unternehmenstauglicher Plattformen auslöst und einen schnell wachsenden Umsatzkanal für Anbieter bildet.

Spielerische Achtsamkeit für die Generation Z

Gamifizierung gestaltet Meditation in belohnungsbasierte Aufgaben um, die parallele Spielschleifen des Mainstream-Gamings widerspiegeln. Titel wie Zengence verbinden rhythmisches Atmen mit interaktiven Herausforderungen und nutzen Dopaminwege, um das Engagement aufrechtzuerhalten. Von Universitäten geleitete VR-Studien zeigen eine bedeutsame Angstreduktion, wenn immersive Umgebungen multisensorische Hinweise auf Atemübungen schichten.[3]Carnegie Mellon University, "VR-Stressmanagement-Simulationen," cmu.edu Soziale Bestenlisten und Gemeinschaftsmissionen ergänzen die Einzelpraxis und entsprechen dem Wunsch der Generation Z nach Peer-Verbindung. Die klinische Validierung ist gemischt, was Regulierungsbehörden dazu veranlasst, Wellness- von medizinischen Ansprüchen abzugrenzen.

Ausweitung der Versicherungserstattung

Die Centers for Medicare & Medicaid Services haben ab 2025 neue Zahlungscodes für digitale Therapien eingeführt, die verschreibungspflichtige Software für psychische Gesundheit als erstattungsfähige Leistungen legitimieren. Private Kostenträger orientieren sich in der Regel an Medicare, sodass eine breite Abdeckung erwartet wird, die Kostenbarrieren abbaut, die historisch viele Nutzer der Generation Z zu kostenlosen Apps getrieben haben. CPT 96127 erstattet nun kurze Verhaltensscreenings und ermutigt Hausärzte, psychische Gesundheitstriage in Routinebesuche zu integrieren. Verwaltungskomplexität und Mitgliederschulung bleiben Hürden und signalisieren Chancen für vereinfachte Abrechnung und Werkzeuge zur digitalen Kompetenz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an klinischen Belegen | -1.9% | Global, besonders in Märkten mit regulatorischen Zulassungsanforderungen | Mittelfristig (2–4 Jahre) |

| Abwanderung durch digitale Ermüdung | -1.3% | Nordamerika und EU, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften | -1.1% | EU-Kernmarkt, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Ungleicher Breitbandzugang | -0.8% | Ländliche Gebiete weltweit, ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an klinischen Belegen

Viele beliebte Apps stützen sich auf Engagement-Metriken statt auf randomisierte kontrollierte Studien, was Versicherer bei einer breiten Erstattung zurückhaltend macht. Während die Zulassung von Rejoyn die Machbarkeit bewies, unterstreichen seine bescheidenen Ergebnisdaten die Evidenzlücke des Bereichs. Systematische Übersichten in begutachteten Fachzeitschriften berichten, dass den meisten KI-gesteuerten Tools Langzeitdaten fehlen, was Behauptungen über dauerhafte Wirkungen einschränkt. Das Vertrauen der Generation Z in digitale Gesundheitslösungen kann erodieren, wenn versprochene Ergebnisse ausbleiben, was eine strenge Validierung zu einem dringenden kommerziellen Gebot macht.

Abwanderung durch digitale Ermüdung

Die hohe Bildschirmexposition der Generation Z führt zu App-Abbrüchen und periodischen Phasen der digitalen Entgiftung. Studien zeigen, dass 40 % das Gefühl haben, Technologie schade ihrer psychischen Gesundheit. Dieselben Geräte, die Hilfe bieten, tragen auch zu Angst bei und schaffen ein Paradoxon. Plattformen begegnen der Ermüdung mit reinen Audiomodi, adaptiven Nutzungshinweisen und Integrationen, die Offline-Aktivitäten fördern, doch die Abwanderung bleibt ein struktureller Gegenwind für das Wachstum des Lifetime-Value.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Immersive Lösungen beschleunigen Innovationen

Meditations- und Achtsamkeits-Apps hielten im Jahr 2024 mit 38,12 % den größten Anteil am Markt für psychische Gesundheit der Generation Z, da selbstgeführtes Atmen und Journaling mit mobilen Lebensstilen resonierte. Das Segment ist ausgereift, steht jedoch vor Sättigungserscheinungen. Im Vergleich dazu werden VR/AR-Lösungen für psychisches Wohlbefinden, obwohl kleiner, voraussichtlich mit einer CAGR von 9,78 % wachsen, angetrieben durch sinkende Hardwarekosten und Forschung, die Expositionstherapie bei Angst und PTBS validiert. Das Marktvolumen für VR/AR-Anwendungen im Bereich psychische Gesundheit der Generation Z wird voraussichtlich während des Prognosezeitraums stetig steigen, da Universitäten und Arbeitgeber immersive Module zur Stressimpfung einsetzen. Digitale Therapieplattformen befinden sich zwischen Verbraucher- und klinischen Bereichen und bieten strukturierte Sitzungen mit zugelassenen Klinikern über sichere Portale. Emotionserkennende Wearables bleiben im Entstehen; Patente wie das US-Patent 11.967.339 von Feel Therapeutics deuten auf eine Entwicklung hin zur passiven Stimmungserkennung, die Apps kontinuierlich mit physiologischen Markern versorgt und geschlossene Verhaltensinterventionen verspricht. KI-Chatbots und Begleit-Apps runden die Kategorie ab und bieten rund um die Uhr konversationelle Unterstützung, die den Erwartungen der Generation Z an Unmittelbarkeit entspricht. Der Wettbewerb konzentriert sich auf die Generierung von Belegen statt auf grundlegende Funktionsdifferenzierung, da Kostenträger und Regulierungsbehörden auf ergebnisbasierte Metriken für Erstattungen bestehen.

Die nächste Wachstumswelle beruht auf der Konvergenz von Produktkategorien zu kohärenten Ökosystemen. Die Zusammenarbeit von Meta mit Headspace bei Headspace XR zeigt, wie Plattformanbieter Hardware liefern, während Spezialisten für psychische Gesundheit Inhalte bereitstellen. Universitäten setzen VR ein, um Stressszenarien wie öffentliches Sprechen zu simulieren und Studierenden einen sicheren Übungsraum zu bieten, der sich später in reale Resilienz überträgt. Mit der Reifung immersiver Tools wird die Produktbündelung mit Meditationsinhalten Cross-Selling-Synergien fördern und multimodales Engagement erzeugen, das digitale Ermüdung durch Variation sensorischer Eingaben reduziert. Der Preis bleibt eine Barriere, sinkt jedoch, was auf eine breitere Haushaltseinführung gegen Ende des Jahrzehnts hindeutet, insbesondere sobald Arbeitgeber-Subventionsprogramme Hardware einschließen.

Nach Bereitstellungsmodus: Hybride Kombinationen schaffen Kundenbindung

Mobile Anwendungen dominierten im Jahr 2024 mit einem Anteil von 69,45 % am Markt für psychische Gesundheit der Generation Z. Allgegenwärtige Smartphones ermöglichen schnelle Stimmungschecks, Mikro-Meditationen und asynchrones Texten mit Coaches. Doch reine Mobile-Modelle stoßen auf Bindungsherausforderungen, was Anbieter zu hybriden Angeboten treibt. Der hybride Präsenzansatz – digitale Aufnahme plus optionale persönliche Therapie – wird voraussichtlich mit einer CAGR von 10,43 % am schnellsten wachsen, da er Komfort mit relationaler Tiefe verbindet. Das Marktvolumen für hybride Modelle profitiert von der Bereitschaft der Arbeitgeber, für reichhaltigere Servicepakete zu zahlen, die Fehlzeiten reduzieren. Webbasierte Portale behalten ihre Relevanz für längere Beratungssitzungen und Gruppen-Workshops, während traditionelle Präsenzkliniken auf virtuelle Triage gefolgt von Vor-Ort-Nachsorge umstellen und so die Kapazitätsauslastung optimieren.

Die Generation Z bevorzugt Autonomie, aber keine Isolation. Das textbasierte Coaching von Headspace Health veranschaulicht, wie menschliche Interaktion auf Abruf ohne Terminierungsaufwand bereitgestellt werden kann. Derselbe Trend zeigt sich in therapeutengeleiteten Gruppensitzungen innerhalb gemeinschaftsorientierter Apps, in denen Gleichaltrige Bewältigungsstrategien teilen. Anbieter berichten, dass hybride Nutzer weniger abwandern als reine App-Nutzer, da relationale Anker das Engagement vertiefen. Investitionen verlagern sich in Richtung Omnichannel-Infrastruktur, die einen Datenfluss zwischen App, Browser und Klinik ermöglicht und Klinikern eine einheitliche Ansicht der Stimmungsentwicklung jedes Klienten bietet.

Nach psychischer Erkrankung: Traumasensible Versorgung gewinnt an Bedeutung

Angst- und Stresslösungen dominierten im Jahr 2024 mit 46,45 % die Schwerpunktbereiche, da akademischer Druck, wirtschaftliche Unsicherheit und soziale Ungerechtigkeit alltägliche Angst bei der Generation Z antrieben. Depression blieb kritisch, verstärkt durch die Folgen der Pandemie und soziale Isolation. Schlafstörungen werden zunehmend als komorbid mit Angst anerkannt; die Beschäftigung der Generation Z mit „Sleepmaxxing” unterstreicht, dass besserer Schlaf mit Stimmungsstabilität korreliert. PTBS- und Traumainterventionen werden voraussichtlich mit einer CAGR von 11,07 % am schnellsten wachsen, was das gestiegene Bewusstsein für kollektives Trauma durch Schulgewalt, Klimaangst und Pandemieunterbrechungen widerspiegelt. Folglich könnte das Marktvolumen für traumaspezifische digitale Therapien im Bereich psychische Gesundheit der Generation Z deutlich expandieren, da VR-Expositionstherapie und Peer-Support-Gaming-Communities Erstattungscodes erhalten. Andere Erkrankungen wie Social-Media-Sucht erregen frühe Aufmerksamkeit, verfügen jedoch über keine klaren diagnostischen Rahmenbedingungen, was Raum für Innovationen lässt, sobald Konsensdefinitionen entstehen.

Marktteilnehmer differenzieren sich durch die Anpassung von Inhalten an kulturelle Faktoren. Traumasensible Module adressieren zunehmend systemische Unterdrückung und intergenerationale Stressoren und entsprechen dem Gerechtigkeitssinn der Generation Z. In der Fachzeitschrift Nature veröffentlichte Forschungsergebnisse bestätigen, dass VR-Exposition Vermeidungsverhalten bei Angststörungen signifikant reduzieren kann, was Erstattungsargumente stärkt. Anbieter, die Schlafverfolgung mit Psychotherapie verknüpfen, zeigen eine höhere Adhärenz, da Nutzer Echtzeitkorrelationen zwischen Routinen und psychischen Gesundheitswerten sehen. Die fortlaufende Ausweitung in die Traumaversorgung unterstreicht den Übergang des Marktes von allgemeinem Wohlbefinden hin zu zustandsspezifischen, klinisch fundierten Interventionen.

Nach Endnutzer: Institutionelle Kaufwege vervielfältigen sich

Einzelverbraucher machten im Jahr 2024 noch immer 64,78 % der Ausgaben aus, da App-Stores und Abonnementmodelle den direkten Zugang ermöglichen. Unternehmen und Arbeitgeber expandieren jedoch am schnellsten mit einer CAGR von 11,72 %, da die Mitarbeiterbindung von Angeboten für psychische Gesundheit abhängt. Der Marktanteil für Verbraucherkäufe im Bereich psychische Gesundheit der Generation Z wird schrittweise Raum für institutionelle Käufer freigeben, sobald Versicherer digitale Therapien routinemäßig abdecken. Gesundheitsdienstleister nehmen digitale Plattformen aufgrund von Evidenzanforderungen vorsichtiger an, stellen jedoch letztendlich hochwertige Kunden dar, sobald klinische Ergebnisse als dauerhaft nachgewiesen sind. Bildungseinrichtungen nehmen campusweite Pakete an, die Screening, Peer-Communities und Notfall-Telepsychiatrie umfassen, um Wartelisten in der Beratung zu reduzieren. Das Marktvolumen, das von Universitäten beeinflusst wird, wird voraussichtlich steigen, da Akkreditierungsstellen Wellness-Metriken in Qualitätsbenchmarks einbetten.

Unternehmensprogramme verknüpfen Ziele für psychische Gesundheit zunehmend mit Leistungsindikatoren wie Fehlzeiten und Produktivität. Die Fähigkeit von Spring Health, in USD ausgewiesene Arbeitgebereinsparungen bei Krankenversicherungsansprüchen nachzuweisen, stärkt das Wertversprechen für Unternehmen. Universitäten setzen abgestufte Versorgungsmodelle ein: Automatisierte Chat-Triage eskaliert je nach Schweregrad zu Gruppencoaching oder Teletherapie und optimiert so die ausgelasteten Beratungskapazitäten. Start-ups, die Unternehmens-, Bildungs- und Verbraucherkanäle durch Single-Sign-On-Vereinbarungen integrieren, erzielen Skaleneffizienzen und sektorübergreifende Resilienz.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 43,46 %, bedingt durch die FDA-Führungsrolle bei der Zulassung digitaler Therapien, Medicare-Erstattungspiloten und reichliche Risikokapitalfinanzierung. Zu den frühen Anwendern zählen Unternehmen, die Wellness als Bindungshebel betrachten, und Kostenträger, die regulatorischen Gleichstellungsregeln unterliegen, die eine gleichwertige Abdeckung von psychischer und körperlicher Gesundheit vorschreiben. Lücken beim Breitbandzugang im ländlichen Raum behindern nach wie vor den Zugang; Landkreise mit eingeschränkter Konnektivität verfügen über dreimal weniger Ressourcen, was Bundesfördermittel zur Subventionierung der Infrastruktur veranlasst. Marktanbieter reagieren mit bandbreiteneffizienten Modalitäten wie SMS-basierter kognitiver Verhaltenstherapie, um unterversorgte Bevölkerungsgruppen der Generation Z zu erreichen.

Europa bildet einen bedeutenden Markt, in dem strenge Datenschutzgesetze sowohl Compliance-Kosten verursachen als auch das Nutzervertrauen stärken. Die britische Medicines and Healthcare products Regulatory Agency veröffentlichte Leitlinien, die Evidenzschwellen für digitale Therapeutika definieren und klarere kommerzielle Wege bieten. Die DSGVO der EU hält den Datenschutz auf der Prioritätenliste der Generation Z hoch, wobei 73 % den Datenschutz bei der Wahl von Apps für psychische Gesundheit priorisieren. Die politische Aufmerksamkeit steigt: Frankreich erklärte psychische Gesundheit zur nationalen Priorität für 2025, und sektorübergreifende Rahmenbedingungen wie „Psychische Gesundheit in allen Politikbereichen” betten Wohlfahrtsüberlegungen in Transport-, Bildungs- und Arbeitsagenden ein. Anbieter, die Privacy-by-Design-Architekturen in Apps integrieren, genießen reibungslosere Zulassungen und stärkere Markglaubwürdigkeit.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 10,87 % verzeichnen und damit das am schnellsten wachsende regionale Cluster darstellen. Die Smartphone-Durchdringung in Verbindung mit kulturellen Verschiebungen hin zum individuellen Wohlbefinden treibt eine schnelle Einführung voran. Länder wie Japan und Südkorea sind Vorreiter bei emotionserkennenden Wearables, die Biofeedback-Schleifen in Achtsamkeits-Apps einspeisen. Der „Healing”-Trend in Indonesien signalisiert eine wachsende Nachfrage nach Selbstfürsorge-Mikro-Retreats. Das Stigma psychischer Erkrankungen besteht fort, doch die erhebliche Belastung durch behinderungsadjustierte Lebensjahre – 37,2 % durch depressive Störungen und 21,5 % durch Angststörungen – prägt Regierungsagenden und eröffnet Möglichkeiten für öffentlich-private Zusammenarbeit. Regulatorische Divergenz zwischen Ländern bleibt eine Barriere; Unternehmen verlassen sich auf länderspezifische Lokalisierung, was den Rollout verlangsamt, aber die Qualität kulturell angepasster Inhalte erhöht.

Wettbewerbslandschaft

Der Markt für psychische Gesundheit der Generation Z weist eine moderate Fragmentierung auf. Headspace, Calm, BetterHelp und Talkspace verfügen über starke Markenbekanntheit in den Bereichen Meditation und Teletherapie, während VR/AR- und KI-Nischen von Start-ups bevölkert werden. Eine Konsolidierung ist im Gange: Teladoc übernahm UpLift, um erstattungsfähige Therapiepipelines in das Portfolio von BetterHelp zu integrieren, und NeuroFlow fusionierte mit Owl und erweiterte seinen Messungsumfang auf 17 Millionen versicherte Leben. Die Patentaktivität bei emotionserkennenden Wearables deutet darauf hin, dass zukünftige Wettbewerbsvorteile eher aus proprietärer Signalverarbeitung als aus Inhaltsbibliotheken resultieren werden. Traditionelle Kliniken stehen gleichzeitig vor Disruption und Partnerschaftsmöglichkeiten, da digitale Akteure lizenzierte Kliniker für hybride Modelle suchen.

Strategische Allianzen verwischen Branchengrenzen. Die Fusion von Headspace Health im Wert von 3 Milliarden USD mit Ginger verband Coaching, Therapie und psychiatrische Dienste und schuf ein durchgängiges Kontinuum, das den Erwartungen der Generation Z an nahtlose Eskalationspfade entspricht. Unterdessen kooperieren Gerätehersteller mit Inhaltsanbietern: Meta liefert die Hardware, während Marken für psychische Gesundheit klinisch fundierte VR-Module produzieren. Die Haltung der FDA, dass Software als Medizinprodukt qualifiziert werden kann, ermutigt etablierte Unternehmen mit regulatorischer Stärke, während kleinere reine Verbraucher-Apps möglicherweise Schwierigkeiten haben, Evidenzstudien zu finanzieren, was sie zu Übernahmen oder Nischenpositionierungen drängt.

Die Marktdifferenzierung hängt von Evidenz und Gerechtigkeit ab. Akteure, die begutachtete Ergebnisse veröffentlichen, nutzen diese Studien in Verhandlungen mit Kostenträgern. Gerechtigkeitsüberlegungen resonieren mit dem Gerechtigkeitssinn der Generation Z; Apps, die Staffelpreismodelle oder Community-Sponsorships anbieten, gewinnen Reputationskapital. Geistiges Eigentum rund um Biosensoren könnte zu einem Schutzwall werden, wie das jüngste Patent von Feel Therapeutics zeigt. Investoren bleiben optimistisch gegenüber Neurotechnologie, aber die Due Diligence prüft zunehmend Bindungs- und Ergebnismetriken statt reine Download-Zahlen.

Marktführer im Bereich psychische Gesundheit der Generation Z

BetterHelp

Headspace Inc.

Brightside Health Inc.

Talkspace Inc.

Mindstrong Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teladoc übernahm UpLift für 30 Millionen USD und fügte versicherungsbasierte Therapie zum Portfolio von BetterHelp hinzu, um 100 Millionen versicherte Leben zu versorgen.

- Mai 2025: Eleos Health erhielt eine Series-C-Finanzierung in Höhe von 60 Millionen USD zur Erweiterung seiner KI-gestützten Plattform für Verhaltensgesundheit.

- Januar 2025: Avel eCare übernahm Amwell Psychiatric Care und erweiterte die Krisenunterstützung auf 46 Bundesstaaten.

Globaler Berichtsumfang des Marktes für psychische Gesundheit der Generation Z

Gemäß dem Umfang des Berichts wird die Generation Z als Personen definiert, die zwischen 1997 und 2012 geboren wurden. Der Markt für psychische Gesundheit der Generation Z ist nach Alter, Geschlecht, Erkrankung und Geografie segmentiert. Nach Alter ist der Markt in die Gruppen 12–16 Jahre, 17–21 Jahre und 22–27 Jahre segmentiert. Nach Geschlecht ist der Markt in männlich und weiblich segmentiert. Nach Erkrankung ist der Markt in Angststörungen, Depression, Substanzkonsumstörungen, Essstörungen und sonstige Störungen (Aufmerksamkeitsdefizit-Hyperaktivitätsstörung, posttraumatische Belastungsstörung usw.) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Meditations- und Achtsamkeits-Apps |

| Digitale Therapieplattformen |

| Emotionserkennende Wearables |

| VR/AR-Lösungen für psychisches Wohlbefinden |

| KI-Chatbots und Begleit-Apps |

| Mobile Anwendung |

| Webbasiert |

| Hybrides Präsenzmodell |

| Angst und Stress |

| Depression |

| Schlafstörungen |

| PTBS und Trauma |

| Sonstige |

| Einzelverbraucher |

| Unternehmen und Arbeitgeber |

| Gesundheitsdienstleister |

| Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Meditations- und Achtsamkeits-Apps | |

| Digitale Therapieplattformen | ||

| Emotionserkennende Wearables | ||

| VR/AR-Lösungen für psychisches Wohlbefinden | ||

| KI-Chatbots und Begleit-Apps | ||

| Nach Bereitstellungsmodus | Mobile Anwendung | |

| Webbasiert | ||

| Hybrides Präsenzmodell | ||

| Nach psychischer Erkrankung | Angst und Stress | |

| Depression | ||

| Schlafstörungen | ||

| PTBS und Trauma | ||

| Sonstige | ||

| Nach Endnutzer | Einzelverbraucher | |

| Unternehmen und Arbeitgeber | ||

| Gesundheitsdienstleister | ||

| Bildungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für psychische Gesundheit der Generation Z?

Der Markt wird im Jahr 2025 auf 33,44 Milliarden USD geschätzt und soll bis 2030 einen Wert von 49,70 Milliarden USD erreichen.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Meditations- und Achtsamkeits-Apps halten einen Anteil von 38,12 % und sind damit das größte Produktsegment.

Warum investieren Unternehmen so stark in Leistungen für die psychische Gesundheit der Generation Z?

Umfragen zeigen, dass 61 % der Beschäftigten der Generation Z Arbeitsplätze verlassen würden, die keine angemessene Unterstützung für psychische Gesundheit bieten, was Arbeitgeber zur Einführung digitaler Wellness-Programme veranlasst.

Was macht VR/AR-Therapeutika für Nutzer der Generation Z attraktiv?

Immersive Umgebungen entsprechen Gaming-Präferenzen und schaffen kontrollierte Expositionsszenarien, die Angst- und PTBS-Symptome lindern.

Wie schnell wächst der asiatisch-pazifische Markt?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 10,87 % wachsen, der höchsten regionalen Rate im Prognosezeitraum.

Seite zuletzt aktualisiert am: