Größe und Marktanteil des Europa-Zollabfertigungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.80 Milliarden US-Dollar |

| Marktgröße (2026) | 30.37 Milliarden US-Dollar |

| Marktgröße (2031) | 39.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Zollabfertigungsmarktes durch Mordor Intelligence

Die Größe des Europa-Zollabfertigungsmarktes wurde im Jahr 2025 auf 28,80 Milliarden USD geschätzt und soll von 30,37 Milliarden USD im Jahr 2026 auf 39,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2026–2031).

Die Expansion ist auf den post-Brexit-Anstieg der Zollanmeldungen, das zunehmend wachsende Volumen niedrigwertiger Importlieferungen durch den E-Commerce sowie das Datenhub-Programm der EU-Zollreform 2028 zurückzuführen, das eine Echtzeit-Risikoanalyse automatisiert. Integrierte Frachtführer beschleunigen Akquisitionen, um Skalierungsvorteile zu nutzen, während traditionelle Maklerbüros digitale Kapazitäten ausbauen, um ihren Marktanteil zu verteidigen. Die Anpassungsreaktion der Makler auf die neuen Import-One-Stop-Shop (IOSS)-Regelungen, Audits zur Exportkontrolle von Dual-Use-Gütern und KI-basierte HS-Code-Tools gestaltet Dienstleistungsportfolios neu. Geografisch betrachtet verankern Deutschlands produzierendes Kerngebiet und Polens Nearshoring-Dynamik die kurzfristigen Chancen, während die paneuropäische API-Konnektivität langfristige Effizienzgewinne verspricht. Vor dem Hintergrund dieser Dynamiken vollzieht der Europa-Zollabfertigungsmarkt weiterhin den Wandel von der papiergebundenen Abfertigung hin zur datenzentrierten Compliance.

Wichtigste Erkenntnisse des Berichts

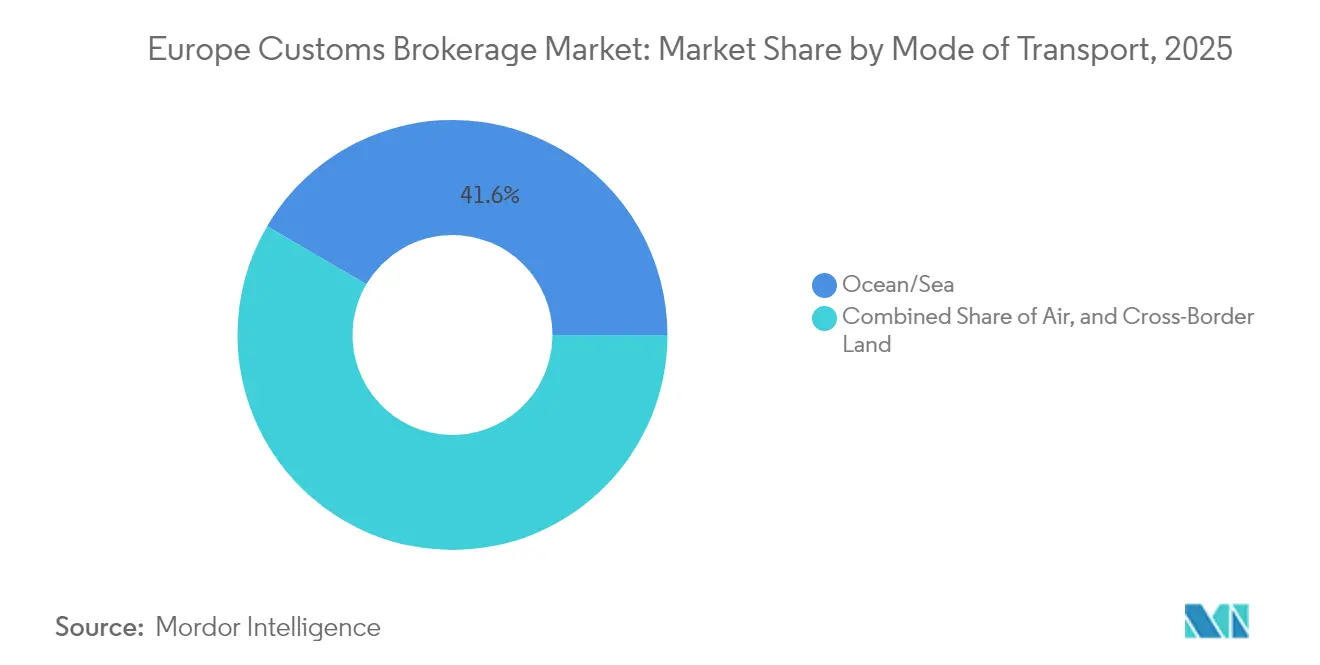

- Nach Transportmodus führte See/Ozean mit einem Umsatzanteil von 41,55 % im Jahr 2025; der grenzüberschreitende Landtransport soll bis 2031 mit einer CAGR von 4,62 % wachsen.

- Nach Maklertyp hielten Frachtführer/3PL-integrierte Makler im Jahr 2025 einen Marktanteil von 50,40 % am Europa-Zollabfertigungsmarkt, während traditionelle Maklerbüros mit einer CAGR von 5,12 % bis 2031 wachsen.

- Nach Importeurgröße entfielen im Jahr 2025 38,45 % der Marktgröße des Europa-Zollabfertigungsmarktes auf Großunternehmen; der mittlere Markt soll zwischen 2026 und 2031 mit einer CAGR von 3,98 % wachsen.

- Nach Endverbrauchsbranche erfasste Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 22,70 %, während das Automobil- und Elektrofahrzeugsegment bis 2031 eine CAGR von 4,92 % verzeichnen soll.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 20,65 % an der Marktgröße des Europa-Zollabfertigungsmarktes, wobei Polen bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Europa-Zollabfertigungsmarkt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-Brexit-Anstieg der Zollanmeldungen | +1.2% | Vereinigtes Königreich, Irland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-bedingter Anstieg der Abfertigungen niedrigwertiger Importe | +0.8% | Global, mit Schwerpunkt in Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Einführung des EU-Zollreform-2028-Datenhubs | +1.1% | EU27, mit früher Einführung in den Niederlanden und Deutschland | Langfristig (≥ 4 Jahre) |

| Einführung KI-basierter HS-Code-Klassifizierung | +0.9% | Global, geführt von Niederlande, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Nearshoring nach Osteuropa zur Steigerung grenzüberschreitender Volumina | +1.0% | Polen, Rumänien, Tschechische Republik, mit Ausstrahlungseffekten auf Deutschland | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontroll-Compliance für Dual-Use-Güter | +0.7% | EU27, Vereinigtes Königreich, mit Schwerpunkt auf Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-Brexit-Anstieg der Zollanmeldungen

Der Austritt des Vereinigten Königreichs aus der EU löste einen Vielfachanstieg der Anmeldevolumina aus und trieb die anhaltende Nachfrage nach Makler-Expertise voran. Neue Ursprungsregelnprüfungen, risikobasierte Gesundheitskontrollen im Rahmen des Border Target Operating Model sowie das Zwei-Kanal-System des Nordirland-Windsor-Rahmens haben die Dokumentationspunkte je Sendung vervielfacht[1]„EU-Zollreform,” Europäische Kommission, EUROPA.EU. Spezialisierte Makler bündeln heute Beratung, Datenvalidierung und automatisierte Prüfpfade, um Händlern zu helfen, Strafen für falsche Zollklassifizierungen zu vermeiden. Integrierte Anbieter betten API-Verbindungen zum Customs Declaration Service der HMRC ein und verkürzen so die Bearbeitungszeiten, während manuelle Fehler reduziert werden. Da sich der UK-EU-Verkehr normalisiert, wird die Komplexität – und nicht das bloße Volumen – die Maklereinnahmen sichern und gewährleisten, dass der Europa-Zollabfertigungsmarkt weiterhin auf menschliche Expertise für risikoreiche Waren angewiesen ist.

E-Commerce-bedingter Anstieg der Abfertigungen niedrigwertiger Importe

Die Abschaffung der De-minimis-Schwelle von 22 EUR und die obligatorische IOSS-Regelung verlagerten die Mehrwertsteuererhebung auf den Verkaufspunkt und zwangen Plattformen und Verkäufer, Zollabläufe zu integrieren[2]„UK Trade Bulletin,” HM Revenue & Customs, GOV.UK. Makler mit robusten IT-Schnittstellen gewinnen Marktplätze als Kunden, die täglich Tausende von Paketen nach Deutschland und in die Niederlande versenden. Paketoperateure nutzen ihre Netzwerkreichweite, während Nischenmakler durch regelbasierte Produktklassifizierung, dynamische Mehrwertsteuerberechnung und automatisierte Retourendokumentation Marktanteile gewinnen. Der Europa-Zollabfertigungsmarkt verzeichnet daher einen intensivierten Wettbewerb, bei dem technologische Kompetenz die Skalierung als wichtigstes Differenzierungsmerkmal im B2C-Clearance-Bereich ablöst.

Einführung des EU-Zollreform-2028-Datenhubs

Die Einzeldaten-Hub-Plattform der EU wird Anmeldungen, Zölle und Risikoprofile über standardisierte APIs in den Mitgliedstaaten zusammenführen. Frühe Pilotprojekte in den Niederlanden demonstrierten eine länderübergreifende Abfertigung innerhalb von Minuten und veranlassten Makler, API-Investitionen zu beschleunigen. Verbesserte Vorteile des Status Zugelassener Wirtschaftsbeteiligter (AEO) wie weniger Kontrollen motivieren Makler und ihre Kunden, höhere Compliance-Stufen anzunehmen. Unternehmen, die vollständige e-Zoll-Lösungen anbieten, positionieren sich bereits als unverzichtbare Partner für Händler, die sich in dem bevorstehenden Umfeld des „Zoll als Dienstleistung” zurechtfinden müssen. Langfristig wird die Plattformbereitschaft über das Wettbewerbsüberleben im Europa-Zollabfertigungsmarkt entscheiden.

KI-basierte Einführung der HS-Code-Klassifizierung

In Maklerpläufen eingebettete Machine-Learning-Modelle reduzieren Klassifizierungsfehler um zweistellige Prozentsätze und verkürzen erheblich Zollverzögerungen sowie nachträgliche Anmeldekorrekturen. Große Ozeanreedereien und Integratoren haben globale KI-Zolltools eingeführt, die optimale Zollminderungswege auf Basis historischer Handelsdaten vorschlagen. Frühe Anwender integrieren Sensoren und IoT-Feeds, um Compliance-Risiken vorherzusagen, bevor Waren an EU-Grenzen eintreffen, und verbessern so die Kundentransparenz. Kleinere unabhängige Makler erkennen zwar die Produktivitätsvorteile, sehen sich jedoch mit Kapitalbeschränkungen konfrontiert, die einen vollständigen KI-Einsatz behindern. Die unterschiedlichen Einführungsgeschwindigkeiten weiten die Fähigkeitslücke aus und tragen zu Konsolidierungswellen im Europa-Zollabfertigungsmarkt bei.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Handelsunterbrechungen in EU-Grenzkorridoren | -0.6% | Östliche EU-Grenzen, Mittlere-Korridor-Routen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im EU-Zollwesen und alternde Belegschaft | -0.5% | Deutschland, Niederlande, Frankreich, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Steigende IT- und Automatisierungskosten für kleine Makler | -0.4% | Kleine unabhängige Makler in der EU | Mittelfristig (2–4 Jahre) |

| Paketoperateure, die niedrigwertige Abfertigungen kannibalisieren | -0.3% | Länder mit hohem E-Commerce-Volumen: Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Handelsunterbrechungen in EU-Grenzkorridoren

Die konfliktbedingte Umleitung von der nördlichen Route auf den Mittleren Korridor hat die Transitzeiten und den Zollstau an türkischen, georgischen und kasachischen Grenzen erhöht[3]„Mehrwertsteuer im E-Commerce,” Europäische Kommission, EUROPA.EU. Makler sind mit volatilen regulatorischen Umgebungen, Währungsschwankungen und neu entstehenden Sanktionsprüfungen konfrontiert, die die Bearbeitungskosten insgesamt erhöhen. Automobil- und Elektronikhändler in Deutschland stehen vor einer Unsicherheit, die mit Just-in-Time-Normen unvereinbar ist, was die Sendungsvolumina dämpft. Die daraus resultierende Unberechenbarkeit hemmt das kurzfristige Wachstum des Europa-Zollabfertigungsmarktes.

Fachkräftemangel im EU-Zollwesen und alternde Belegschaft

Ein erheblicher Anteil erfahrener Deklaranten in Deutschland und den Niederlanden nähert sich dem Rentenalter, und die Ausbildungskapazitäten halten mit dem regulatorischen Wandel nicht Schritt. Lohninflation für spezialisiertes Zollwissen erhöht die Betriebskosten, insbesondere für kleine und mittelständische Unternehmen. Während die Automatisierung repetitive Aufgaben erleichtert, sind komplexe Beratungsfunktionen weiterhin auf menschliche Expertise angewiesen. Diese Talentlücke begrenzt die Servicekapazität in der Europa-Zollabfertigungsbranche und könnte die Gewinnung neuer Kunden verlangsamen, bis sich die Belegschaftserneuerung stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Ozean dominiert, Land gewinnt an Dynamik

See/Ozean-Dienstleistungen hielten im Jahr 2025 einen Anteil von 41,55 % am Europa-Zollabfertigungsmarkt, was Europas starke Abhängigkeit von asiatischen Importen über Rotterdam, Hamburg und Antwerpen widerspiegelt. Hafenzentrierte Makler erzielen Premiumerlöse durch die Verwaltung komplexer Dokumentation für Automobilkomponenten, Elektronik und Industriemaschinen. Grenzüberschreitende Landtransportdienstleistungen sollen mit einer CAGR von 4,62 % wachsen, begünstigt durch Werkverlagerungen nach Polen und Rumänien, die Versorgungswege verkürzen. Verschärfte LKW-Sicherheitskontrollen und die Digitalisierung von Straßentransitverfahren veranlassen Makler, e-TIR- und NCTS-Phase-5-Module zu integrieren, was die Relevanz des Landtransports stärkt. Im Verlauf des Prognosezeitraums wird die Dynamik des Europa-Zollabfertigungsmarktes von synchronisierten digitalen Korridoren vom Hafen ins Binnenland abhängen, die die Seeverkehrsdominanz mit wachsenden innereuropäischen LKW-Transporten in Einklang bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Maklertyp: Skalierung versus Spezialisierung

Frachtführer/3PL-integrierte Makler erfassten im Jahr 2025 50,40 % des Umsatzes, da Verlader zunehmend Einzelanbieter-Logistiklösungen bevorzugten. Ihre Technologiebudgets, globale Netzwerkreichweite und die Fähigkeit, Lagerhaltung zu bündeln, schaffen erhebliche Markteintrittsbarrieren. Traditionelle reine Makler verteidigen ihren Anteil durch Nischenexpertise bei Pharmaimporten, Dual-Use-Gütern und AEO-Beratung. Die Marktgröße des Europa-Zollabfertigungsmarktes für integrierte Makler soll mit einer CAGR von 4,26 % wachsen, doch reine Spezialisten ziehen weiterhin Kunden an, die maßgeschneiderte Compliance benötigen. Da Mega-Deals wie die Übernahme von DB Schenker durch DSV für 15,9 Milliarden USD abgeschlossen werden, wird sich der Wettbewerbsdruck eher auf die Beratungstiefe als auf die Frachtkapazität verlagern.

Nach Importeurgröße: Unternehmensvolumen, Wachstumspotenzial im mittleren Markt

Großunternehmen trieben im Jahr 2025 dank komplexer länderübergreifender Lieferketten 38,45 % des Maklerumsatzes an, jedoch sind mittelständische Unternehmen mit einer CAGR von 3,98 % die schnellsten Wachstumsträger. ERP-API-Integrationen, Dashboard-Analysen und Zolloptimierungsaudits machen Maklerdienste für mittelständische Hersteller, die ihre grenzüberschreitende Beschaffung ausweiten, unverzichtbar. KMU bevorzugen vereinfachte digitale Portale, bleiben jedoch preissensibel. Da die Standardisierung des EU-Datenhubs prozedurale Hürden senkt, wird die mittelständische Marktdurchdringung zunehmen und die adressierbare Kundenbasis des Europa-Zollabfertigungsmarktes verbreitern.

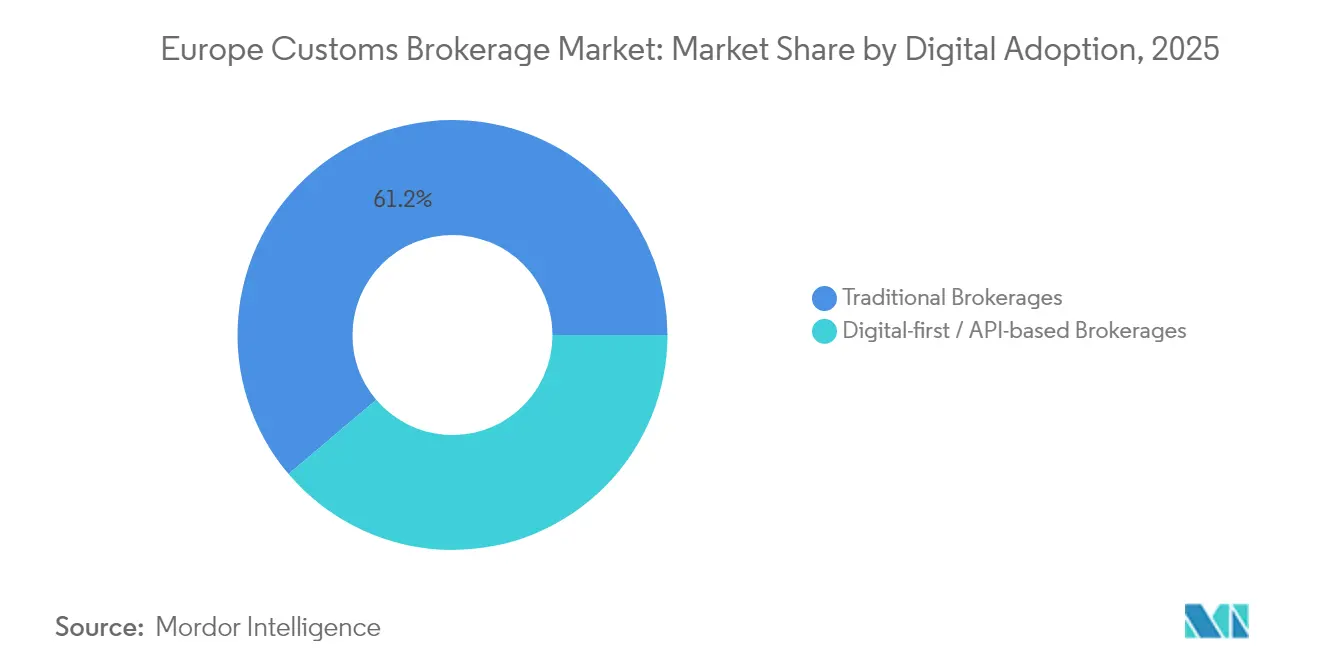

Nach digitaler Übernahme: Hybride Gewinnerformel

Traditionelle Maklerbüros behalten mit einem Anteil von 61,20 % und einer überraschenden CAGR von 5,12 % die Führungsposition und verdeutlichen, dass digitale Upgrades beziehungsorientierte Modelle verstärken und nicht ersetzen. Investitionen in automatisierte Tarifklassifizierung, kundenorientierte Portale und Single-Window-Einreichungstools steigern die Servicegeschwindigkeit und erhalten dabei die menschliche Aufsicht. Digital-first/API-zentrierte Anbieter gewinnen schnell wachsende E-Commerce-Verlader als Kunden, haben jedoch Schwierigkeiten mit mehrjurisdiktionellen Ausnahmen. Die Europa-Zollabfertigungsbranche schätzt daher eine hybride Wertschöpfung, die Cloud-Automatisierung mit regulatorischer Expertise verbindet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Einzelhandel dominiert, Automobilsektor auf dem Vormarsch

Einzelhandel und E-Commerce führten im Jahr 2025 mit einem Umsatzanteil von 22,70 %, angetrieben durch IOSS-Compliance, Retourenlogistik-Anmeldungen und schnelle B2C-Abfertigungszyklen. Automobil- und Elektrofahrzeuglieferungen sollen mit einer CAGR von 4,92 % wachsen, da Batterievorschriften, Ursprungsanforderungen und Antidumpingzölle auf chinesische Elektrofahrzeuge die Anmeldestrukturen verkomplizieren. Elektronik und Halbleiter, Pharmazeutika und Luft- und Raumfahrt erfordern fundiertes Regulierungswissen und gewährleisten so die sektorresiliente Vielseitigkeit des Europa-Zollabfertigungsmarktes.

Geografische Analyse

Deutschland behielt im Jahr 2025 mit einem Marktanteil von 20,65 % den größten regionalen Marktanteil, gestützt durch starke Fertigungsexporte und erstklassige Hafeninfrastruktur in Hamburg und Bremen. Hochwertige Industrieladungen verstärken die Nachfrage nach End-to-End-Abfertigungsdienstleistungen, und der staatliche Antrieb zur Digitalisierung der Zolltransaktionen positioniert Deutschland als Referenzmarkt für Technologiepilotprojekte. Das Vereinigte Königreich bleibt ein zentraler Knotenpunkt; die laufende Migration von CHIEF zu CDS verpflichtet Makler zur Verwaltung dualer Systeme und sichert so die Beratungseinnahmen.

Polen ist die am schnellsten wachsende Geografie mit einer CAGR von 4,55 %, da Hersteller Montagelinien näher an Westeuropa verlagern und den LKW- und Schienenverkehr über die östlichen Grenzen steigern. Investitionen in Straßen-Schienen-Intermodal-Hubs und vereinfachte Transitverfahren stärken Polens Aufstieg im Europa-Zollabfertigungsmarkt. Frankreich und die Niederlande profitieren von ihrer Drehscheibenfunktion – Calais und Rotterdam leiten asiatische Importe ins Binnenland weiter, während Italien mediterrane Routen für Mode und verderbliche Waren nutzt. Spanien nutzt die Hafen-Upgrades in Valencia für nordafrikanische Handelsrouten. Insgesamt unterstreichen diese Verschiebungen einen gesamteuropäischen Schwenk hin zu kürzeren, digital orchestrierten Lieferketten, die Maklerchancen über die traditionellen Drehscheiben hinaus erweitern.

Wettbewerbslandschaft

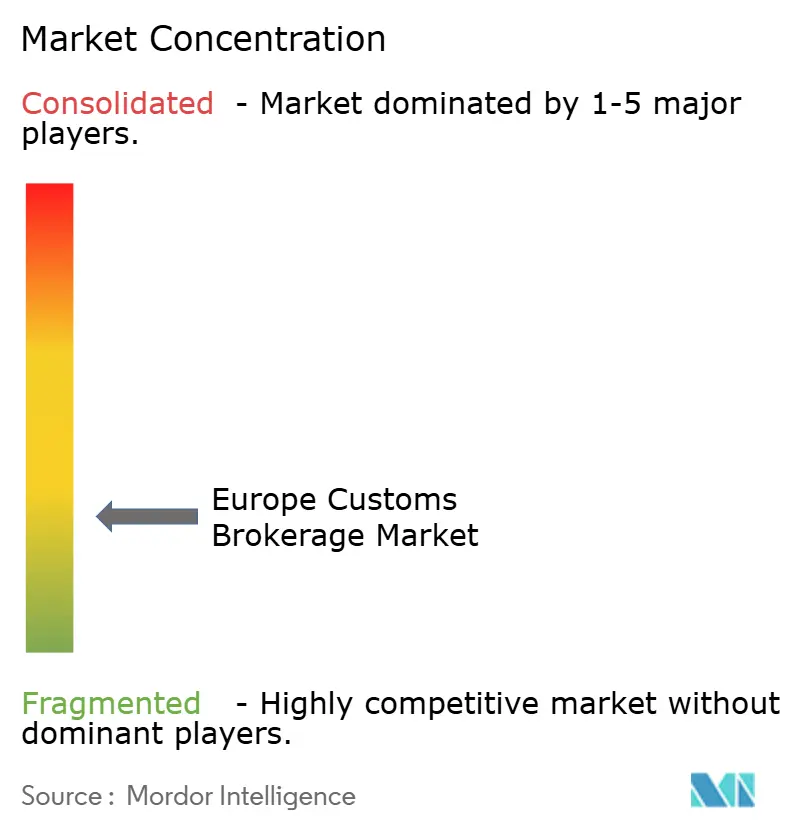

Der Markt ist mäßig fragmentiert. Die Fusion von DSV und DB Schenker schafft den weltweit größten Frachtführer und verstärkt integrierte Zollangebote in ganz Europa. Customs Support Group hat eine gezielte Akquisitionsstrategie verfolgt und spezialisierte Makler in Italien, Norwegen, dem Vereinigten Königreich und der Schweiz hinzugefügt, um eine panregionale digitale Plattform aufzubauen. Die Technologieeinführung unterscheidet die Marktführer; Unternehmen setzen KI-Klassifizierungs-Engines, IoT-verknüpfte Risikoanalysen und SaaS-Kunden-Dashboards ein, um die Bearbeitungszeiten von Stunden auf Minuten zu verkürzen. Die Zertifizierung als Zugelassener Wirtschaftsbeteiligter konsolidiert die Nachfrage weiter bei konformen Netzwerken.

Mittelgroße Spezialisten konzentrieren sich auf hochkomplexe Bereiche wie Dual-Use-Güter, Life-Science-Kühlketten oder Verteidigungslogistik – Nischen, die gegenüber preisgestalteten Tarifen weniger empfindlich sind. API-first-Herausforderer dringen in B2C-Segmente vor, indem sie niedrigwertige Abfertigungen automatisieren, haben jedoch Schwierigkeiten, menschliche Expertise für das Ausnahmemanagement zu skalieren. Insgesamt gravitiert der Europa-Zollabfertigungsmarkt zu Hybriden, die datengetriebene Geschwindigkeit mit regulatorischer Meisterschaft vereinen. Steigende Kapitalanforderungen und Talentmangel werden die Fusionen und Übernahmen bis 2030 voraussichtlich beschleunigen und die Marktkonzentration schrittweise erhöhen.

Marktführer der Europa-Zollabfertigungsbranche

Livingston International

DHL Group

Kuehne + Nagel

Rhenus Logistics

Gerlach Customs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV gab eine Übernahme von DB Schenker für 15,9 Milliarden USD bekannt, wodurch der kombinierte Jahresumsatz über 39 Milliarden USD stieg und die europaweite Zollkapazität ausgebaut wurde.

- Januar 2025: WiseTech Global übernahm das schwedische Zollsoftwareunternehmen CargoIT und stärkte damit die digitale Maklerabdeckung in den nordischen Ländern.

- Januar 2025: Customs Support Group erwarb UK Customs Solutions und fügte 150 Mitarbeiter an den Standorten Felixstowe, Nottingham, Glasgow und Dover hinzu.

- Januar 2025: Customs Support vertiefte seine Schweizer Präsenz durch die Übernahme von Zollimpex und sicherte sich fünf Grenzämter für schnelle Abfertigungen.

Berichtsumfang des Europa-Zollabfertigungsmarktes

Zollabfertigungsunternehmen erleichtern den Versand und die Lieferung von Waren über geografische Grenzen für Einzelpersonen und Organisationen.

Der europäische Zollabfertigungsmarkt ist nach Transportmodus und Geografie segmentiert. Nach Transportmodus ist der Markt in See-, Luft- und grenzüberschreitenden Landtransport unterteilt, und nach Geografie ist der Markt nach Deutschland, Vereinigtem Königreich, Frankreich, Niederlanden, Italien und dem Rest Europas segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Europa-Zollabfertigungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| See/Ozean |

| Luft (Express und allgemeine Fracht) |

| Grenzüberschreitender Landtransport (LKW und Bahn) |

| Reiner Zollmakler |

| Frachtführer / 3PL-integrierte Makler |

| Großunternehmen |

| Mittlerer Markt |

| KMU / Mikro-Versender |

| Traditionelle Maklerbüros |

| Digital-first / API-basierte Maklerbüros |

| Einzelhandel und E-Commerce |

| Automobil und Elektrofahrzeuge |

| Elektronik und Halbleiter |

| Pharmazeutika und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Chemikalien und Industriegüter |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Niederlande |

| Italien |

| Spanien |

| Polen |

| Rest Europas |

| Nach Transportmodus | See/Ozean |

| Luft (Express und allgemeine Fracht) | |

| Grenzüberschreitender Landtransport (LKW und Bahn) | |

| Nach Maklertyp | Reiner Zollmakler |

| Frachtführer / 3PL-integrierte Makler | |

| Nach Importeurgröße | Großunternehmen |

| Mittlerer Markt | |

| KMU / Mikro-Versender | |

| Nach digitaler Übernahme | Traditionelle Maklerbüros |

| Digital-first / API-basierte Maklerbüros | |

| Nach Endverbrauchsbranche | Einzelhandel und E-Commerce |

| Automobil und Elektrofahrzeuge | |

| Elektronik und Halbleiter | |

| Pharmazeutika und Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Chemikalien und Industriegüter | |

| Sonstige | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Italien | |

| Spanien | |

| Polen | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Europa-Zollabfertigungsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 39,61 Milliarden USD erreicht.

Welcher Transportmodus generiert derzeit den meisten Maklerumsatz in Europa?

See- und Ozeanlieferungen führen mit einem Anteil von 41,55 % am Zollabfertigungsumsatz.

Wie wird die EU-Zollreform 2028 die Makler beeinflussen?

Der zentralisierte Datenhub der Reform wird Anmeldungen in den Mitgliedstaaten standardisieren und Makler belohnen, die API-Verbindungen für die Echtzeit-Verarbeitung integrieren.

Warum gilt Polen als der am schnellsten wachsende nationale Markt?

Das Nearshoring von Produktionsbetrieben nach Osteuropa und die ausgebaute Grenzinfrastruktur treiben den polnischen Zollabfertigungsmarkt bis 2031 auf eine CAGR von 4,55 %.

Was unterscheidet traditionelle Makler von Digital-first-Anbietern?

Traditionelle Unternehmen verbinden fundierte regulatorische Expertise mit neu eingeführten Automatisierungstools, während Digital-first-Anbieter auf API-gesteuerte Geschwindigkeit setzen, jedoch möglicherweise an komplexer Beratungskapazität mangeln.

Welche Endverbrauchsbranche soll bis 2031 am schnellsten wachsen?

Automobil- und Elektrofahrzeuglieferungen sollen aufgrund von Batterievorschriften und ursprungsbasierten Zollberechnungen mit einer CAGR von 4,92 % wachsen.

Seite zuletzt aktualisiert am: