Marktgröße und Marktanteil für additive Fertigung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

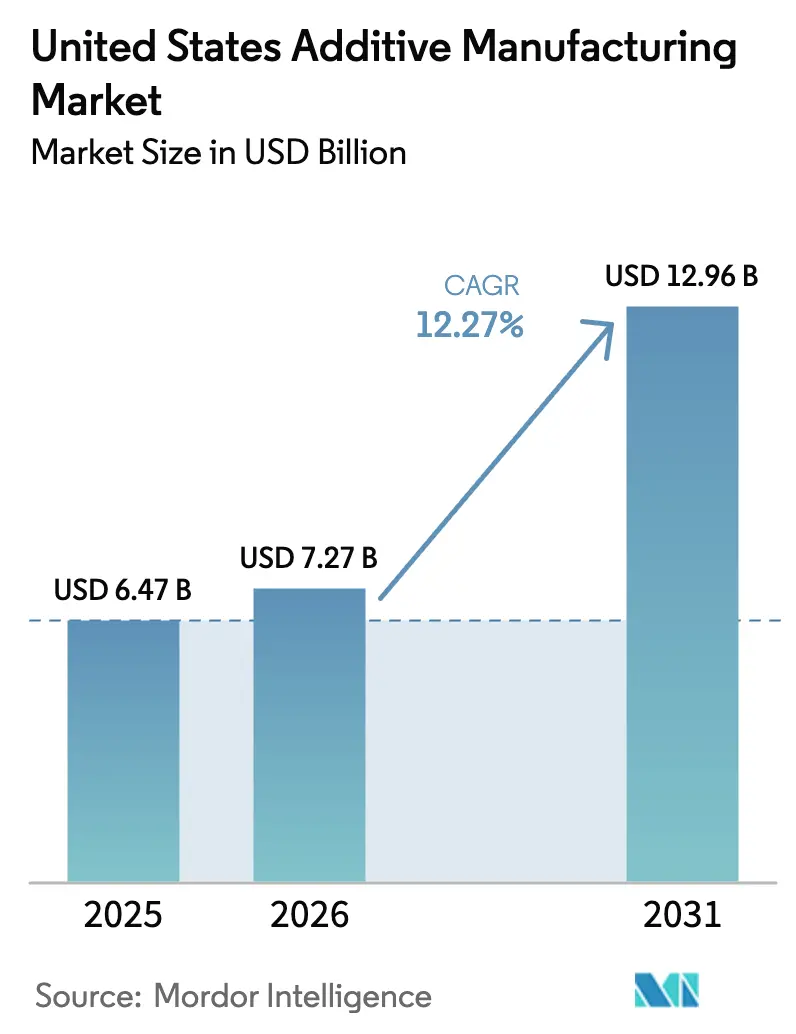

| Marktgröße im Basisjahr (2025) | 6.47 Milliarden US-Dollar |

| Marktgröße (2026) | 7.27 Milliarden US-Dollar |

| Marktgröße (2031) | 12.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für additive Fertigung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für additive Fertigung in den Vereinigten Staaten wird voraussichtlich von 6,47 Milliarden USD im Jahr 2025 auf 7,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,27 % über den Zeitraum 2026–2031 einen Wert von 12,96 Milliarden USD erreichen. Gewichtseinsparungsmöglichkeiten in der Luft- und Raumfahrt, die Vor-Ort-Produktion für Verteidigungsdepots und patientenspezifische Implantate in der Orthopädie verlagern die Technologie vom Prototyping hin zur zertifizierten Endverbrauchsproduktion. Bundesanreize wie die Steuergutschriften gemäß Abschnitt 48D des Inflation Reduction Act belohnen inländische Investitionen in die fortschrittliche Fertigung, während Haushaltsmittelzuweisungen des Verteidigungsministeriums (DoD) langfristige Nachfragesignale für militärische Plattformen erzeugen.[1]Bundessteuerbehörde, "26 CFR 1.48D-1 — Steuergutschrift für fortschrittliche Fertigungsinvestitionen bestimmt," ecfr.gov Die vertikale Integration durch Fusionen – am deutlichsten sichtbar bei der Übernahme von Desktop Metal und Markforged durch Nano Dimension im Jahr 2025 – stärkt die Mehrwerkstoff-Fähigkeiten und erhöht den Maßstab. Qualifizierungskosten von über 600.000 USD pro Teil und Nickellegierungspulver zu 120 USD/kg hemmen jedoch die Akzeptanz in regulierten Sektoren.

Wichtigste Erkenntnisse des Berichts

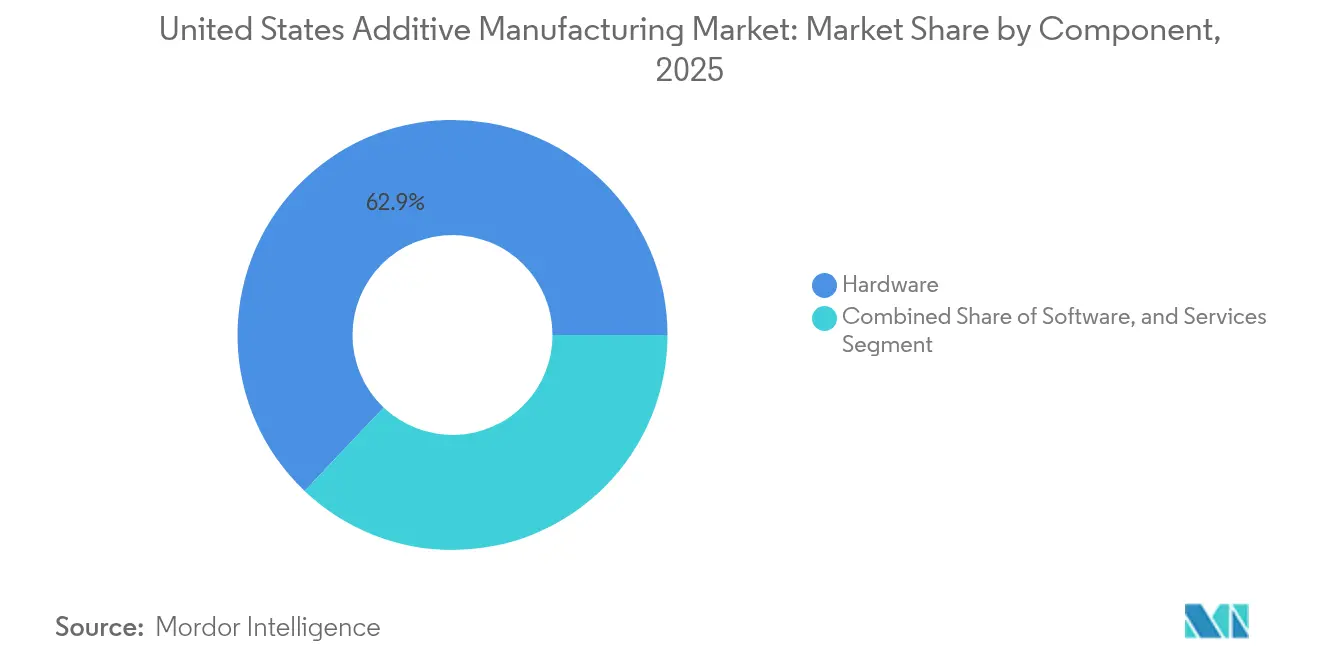

- Nach Komponente führte Hardware mit einem Marktanteil von 62,92 % am Markt für additive Fertigung in den Vereinigten Staaten im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen werden.

- Nach Material hielten Polymere im Jahr 2025 einen Anteil von 48,75 % an der Marktgröße für additive Fertigung in den Vereinigten Staaten; Metalle werden bis 2031 voraussichtlich mit einer CAGR von 15,12 % wachsen.

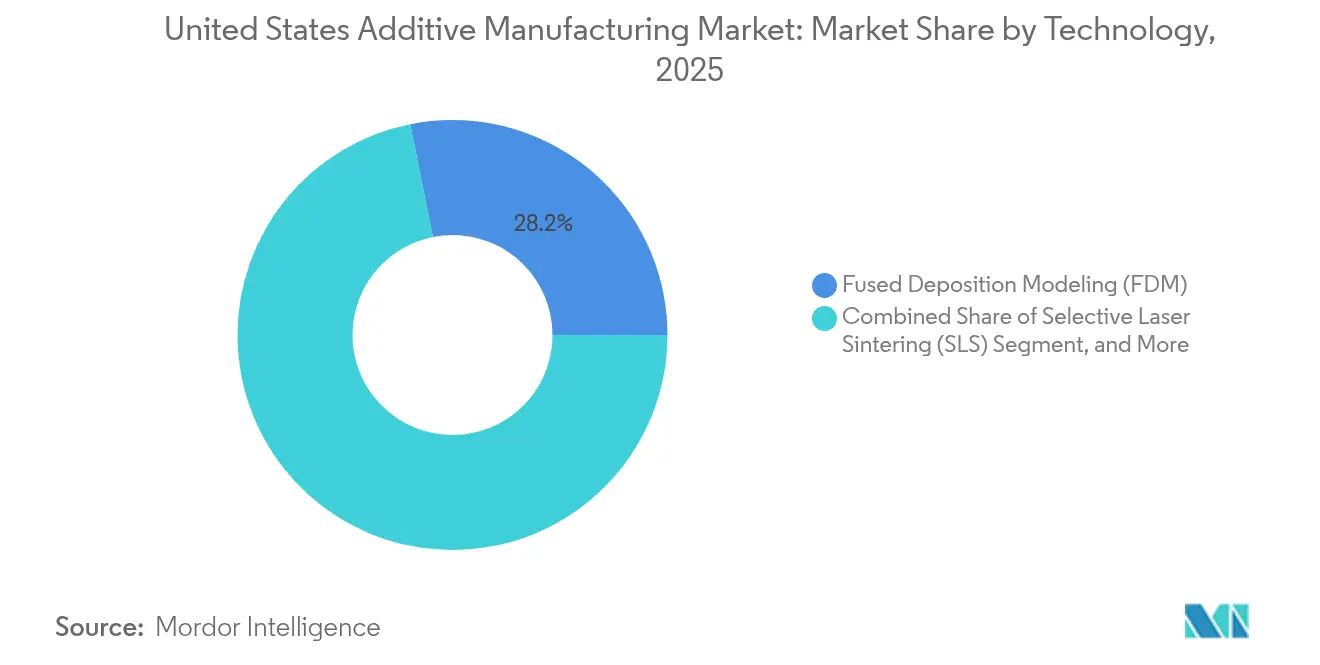

- Nach Technologie dominierte das Schmelzschichtungsverfahren (Fused Deposition Modeling) mit einem Anteil von 28,15 % am Markt für additive Fertigung in den Vereinigten Staaten im Jahr 2025, während das Binder-Jetting-Verfahren für ein CAGR-Wachstum von 15,82 % bereit ist.

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 30,95 % am Markt für additive Fertigung in den Vereinigten Staaten, während medizinische und zahnmedizinische Anwendungen bis 2031 mit einer CAGR von 13,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für additive Fertigung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassung von 3D-gedruckten Flugzeugteilen durch die Bundesluftfahrtbehörde | +2.1% | National, Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Fahrplan des Verteidigungsministeriums für additive Fertigung | +1.8% | National, Militärdepots | Langfristig (≥ 4 Jahre) |

| Umstieg orthopädischer Originalgerätehersteller auf poröses Titan | +1.4% | National, Medizingeräte-Cluster | Mittelfristig (2–4 Jahre) |

| WAAM-Ersatzteile für Öl und Gas | +0.9% | Regional, Energiekorridore | Langfristig (≥ 4 Jahre) |

| Halbleiter-Werkzeugbau mit AM-Kühlung | +0.7% | Regional, Bundesstaaten mit Chipfertigung | Kurzfristig (≤ 2 Jahre) |

| IRA §48D-Steuergutschriften für die Rückverlagerung ins Inland | +0.5% | National, Investitionszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassung durch die Bundesluftfahrtbehörde beschleunigt die Akzeptanz in der Luft- und Raumfahrt

Die Bundesluftfahrtbehörde modernisierte im Jahr 2024 ihren Sonderzulassungsweg und gab Originalgeräteherstellern einen klaren Weg zur Zertifizierung von 3D-gedruckter Flughardware.[2] Die LEAP-Motorkraftstoffdüse von GE Additive erzielte eine Gewichtsreduzierung von 25 % und eliminierte 18 Teile, was den wirtschaftlichen Nutzen konsolidierter Designs belegt. Boeing und Airbus betreiben nun eigene Zentren für additive Fertigung, um kritische Lieferketten zu sichern. Die gemeinsame Normungsarbeit von ASTM mit der Bundesluftfahrtbehörde unterstützt einheitliche Qualitätsmetriken und treibt den Markt für additive Fertigung in den Vereinigten Staaten tiefer in Primärstrukturanwendungen. Mit wachsender Nachfrage der Flugzeughersteller konkurrieren Geräteanbieter um Mehrlaserleistung und Echtzeit-Schmelzbadüberwachung.

Der orthopädische Sektor wandelt sich durch patientenspezifische Fertigung

Das selektive Laserschmelzen ermöglicht Gitterimplantate, die die Knochenanisotropie nachahmen und so die Spannungsabschirmung bei jüngeren Patienten verringern.[2]Bundesluftfahrtbehörde, "Modernisierung der Sonderzulassung für Lufttüchtigkeit," federalregister.gov Überarbeitungen der Bundesarzneimittelbehörde, die die Qualitätssystemverordnung mit ISO 13485:2016 in Einklang bringen, treten im Februar 2026 in Kraft und vereinfachen die Zulassung individuell angepasster Geräte.[3]BioMed, "Individuell angepasste Gitterstrukturen zur Nachahmung der anisotropen Knocheneigenschaften von Patienten," mdpi.com Die Vorlaufzeiten verkürzen sich von acht Wochen auf zwei, und Chirurgen berichten von kürzeren Operationszeiten, wenn patientenspezifische Modelle die präoperative Planung leiten. Mit zunehmender Datenlage zu Behandlungsergebnissen erwägen Versicherer eine wertbasierte Erstattung, was Hürden für den routinemäßigen Einsatz abbaut. Diese Dynamiken positionieren medizinische Implantate als zweistelligen Wachstumsmotor innerhalb des Marktes für additive Fertigung in den Vereinigten Staaten.

Öl- und Gasinfrastruktur setzt auf großformatiges WAAM

Das Lichtbogen-Drahtauftragsschweißen (WAAM) produziert nun metergroße Pipeline-Ventile und Pumpengehäuse auf Abruf und eliminiert langfristige Gussteile.[4]Journal of Manufacturing and Materials Processing, "Thermo-mechanische Modellierung großformatiger WAAM-Komponenten," mdpi.com Betreiber reduzieren den Materialabfall um bis zu 90 % und verringern Ausfallzeiten in abgelegenen Anlagen. Das im Vergleich zum Druckguss geringere Energieprofil von WAAM entspricht den unternehmerischen Dekarbonisierungszielen. Regionale Produktionszentren schaffen verteilte Resilienz, und Designanpassungen für Strömungseffizienz werden ohne neues Werkzeug umgesetzt. Diese betrieblichen Vorteile erweitern den Metalldurchsatz im Markt für additive Fertigung in den Vereinigten Staaten.

Der Fahrplan des Verteidigungsministeriums treibt die systematische militärische Akzeptanz voran

Der Fahrplan des Verteidigungsministeriums für 2024–2030 verankert die additive Fertigung in allen Teilstreitkräften und richtet 10,4 Milliarden USD an RDT&E-Mitteln für das Haushaltsjahr 2025 auf Komponenten der fortschrittlichen Fertigung aus. Flottenbereitschaftszentren drucken bereits Werkzeuge und Ersatzteile, während das Heer containerisierte Drucker für Reparaturen auf Depotebene einsetzt. Standardisierte Materialspezifikationen durch ASTM gewährleisten Interoperabilität und ermöglichen es, im Verteidigungsbereich gewonnene Erkenntnisse auf die kommerzielle Luft- und Raumfahrt zu übertragen. Die daraus resultierende langfristige Nachfrage sichert Hardware-Upgrades und stärkt den Markt für additive Fertigung in den Vereinigten Staaten über alle Bauvolumenklassen hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifizierungskosten > 600.000 USD/Teil | -1.9% | National, Luft- und Raumfahrt & Medizin | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Pulver (Ni-Legierungen bis zu 120 USD/kg) | -1.2% | National, Metall-Dienstleistungsbüros | Kurzfristig (≤ 2 Jahre) |

| Begrenzte ASTM-Typ-III- und -IV-Daten | -0.8% | National, alle Metall-AM | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bedienern | -0.7% | National, Regionen mit fortschrittlicher Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifizierungskosten verursachen regulatorische Engpässe

Die teilespezifische Zertifizierung in der Luft- und Raumfahrt sowie im Medizinbereich kann 600.000 USD übersteigen, was kleine und mittlere Unternehmen von margenstarken Programmen abhält. Umfangreiche Ermüdungstests, CT-Scans und statistische Prozesskontrolle verlängern die Markteinführungszeit. Das 3,2-Millionen-USD-Delta-Qualifizierungsprojekt von America Makes setzt maschinelles Lernen zur Eigenschaftsvorhersage ein, um Testzyklen zu verkürzen, doch die Behörden bleiben vorsichtig. Große Originalgerätehersteller absorbieren die Kosten und verbreitern ihre Wettbewerbsvorteile. Bis ausgereifte Protokolle zur Verfügung stehen, dämpft diese Hürde das Wachstum im Markt für additive Fertigung in den Vereinigten Staaten.

Preisvolatilität bei Ausgangsmaterialien belastet die Wirtschaftlichkeit von Dienstleistungsbüros

Nickellegierungspulver stieg 2024 infolge geopolitischer Störungen auf 120 USD/kg, wodurch die Rohstoffkosten auf 40–60 % des Teilepreises stiegen. Unsicherheiten bei der Titanversorgung verstärken das Risiko. Dienstleistungsbüros haben Schwierigkeiten, langfristige Verträge zu kalkulieren, was Kapazitätsinvestitionen drosselt. Einige Unternehmen investieren in geschlossene Pulverrecyclingkreisläufe, während andere auf Polymere umsteigen. Preisschwankungen unterdrücken daher die kurzfristigen Margen im gesamten Markt für additive Fertigung in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Stärke trifft auf Schwung bei ausgelagerter Produktion

Hardware erfasste 62,92 % des Marktes für additive Fertigung in den Vereinigten Staaten im Jahr 2025, was die Kapitalintensität von Industriedruckern unterstreicht, die nun Mehrkilowatt-Laser und automatisierte Pulverhandhabung aufweisen. Stratasys sicherte sich im Februar 2025 120 Millionen USD von Fortissimo Capital, um Hochdurchsatz-F3300-Plattformen auszubauen. Das Dienstleistungssegment wächst jedoch jährlich um 14,02 %, da Unternehmen die Produktion auslagern, um Abschreibungs- und Wartungskosten zu vermeiden. Das End-to-End-Vertragsmodell von Protolabs ist typisch für diesen Wandel.

Software-Umsätze skalieren mit Maschineninstallationen; EOS und 1000 Kelvin führten AMAIZE ein, einen KI-Copiloten, der die Iteration von Aufbauparametern um 80 % reduziert. Prüfwerkzeuge integrieren CT-Analysen zur Beschleunigung von Qualifizierungszyklen. Da Geräte modularer werden, gewinnen abonnementbasierte Software und präventive Wartungsdienstleistungen an Bedeutung und verlagern die Einnahmen schrittweise hin zu wiederkehrenden Strömen. Diese Kombination aus Kapitalverkäufen und margenstarken Dienstleistungen wird den Markt für additive Fertigung in den Vereinigten Staaten bis 2031 aufrechterhalten.

Nach Material: Polymere stabilisieren sich, Metalle beschleunigen sich

Polymere hielten 2025 einen Anteil von 48,75 %, dank reifer Prototyping-Nachfrage, während Metalle mit einer CAGR von 15,12 % wachsen werden, da mehr flugsicherheitskritische und Energiekomponenten in die Serienproduktion eintreten. Titanlegierungen dominieren die Luft- und Raumfahrt; Edelstahl und Inconel dienen Turbinen-Heißabschnitten in der Stromerzeugung. Die Marktgröße für additive Fertigung in den Vereinigten Staaten allein für Metallimplantate wird bis 2031 voraussichtlich 2,17 Milliarden USD erreichen, unterstützt durch ISO-konforme Zulassungswege der Bundesarzneimittelbehörde.

Verbundwerkstoffe und Hochleistungsduroplaste eröffnen neue Möglichkeiten im Motorsport und in der Verteidigung. Der Keramikdruck bleibt eine Nische, ist aber strategisch für Hyperschall-Hitzeschilde. Pulverlieferanten richten sich nach ASTM-F42-Arbeitsgruppen aus, um Typ-III- und -IV-Mechanikdaten zu standardisieren, eine Voraussetzung für die Strukturzertifizierung. Mit zunehmender Reife der Datenbanken wird die Materialdiversifizierung eine breitere Akzeptanz im Markt für additive Fertigung in den Vereinigten Staaten fördern.

Nach Technologie: FDM-Dominanz trifft auf Aufschwung beim Binder-Jetting

Das Schmelzschichtungsverfahren führte 2025 mit einem Umsatzanteil von 28,15 %, bedingt durch niedrige Einstiegskosten und ein breites Polymerportfolio. Stratasys lieferte mehr als 30 F3300-Maschinen an Luft- und Raumfahrt- sowie Verteidigungsanwender für Vorrichtungen und Halterungen und verwies auf 25 % schnellere Aufbauzeiten. Das Binder-Jetting-Verfahren, das mit einer CAGR von 15,82 % prognostiziert wird, ermöglicht die Massenproduktion von Stahlwerkzeugeinsätzen und Kupferwärmetauschern ohne Laserschmelzen und halbiert den Energieverbrauch pro Teil. Die Quad-Laser-SLM-500- und Acht-Laser-SLM-800-Plattformen von Nikon SLM Solutions veranschaulichen das Durchsatzrennen bei Pulverbettmetallen.

Hybridmaschinen integrieren subtraktive Nachbearbeitung, um Luft- und Raumfahrttoleranzen in einem Aufspann zu erfüllen. Echtzeit-Schallemissionserfassung und schichtweise Thermografie verbessern die Prozessstabilität, ein entscheidender Faktor, da der Markt für additive Fertigung in den Vereinigten Staaten auf mannlose Fabriken umstellt.

Nach Endverbraucherbranche: Luft- und Raumfahrt im Maßstab, Medizin in der Geschwindigkeit

Luft- und Raumfahrt sowie Verteidigung trugen 2025 30,95 % des Umsatzes bei und nutzten zertifizierte Titanteile zur Kraftstoffeinsparung und Reichweitenverlängerung. Relativity Space testete bekanntlich eine 3D-gedruckte Raketenstufe im Flug und demonstrierte damit die strukturelle Eignung für extreme Umgebungen. Medizinische und zahnmedizinische Volumina, die mit einer CAGR von 13,05 % wachsen, profitieren von bundesarzneimittelbehördenkonformen digitalen Arbeitsabläufen, die patientenspezifische Implantate in Tagen liefern. Orthopädische Originalgerätehersteller berichteten von einer 18-prozentigen Reduzierung von Revisionsoperationen, wenn poröses Titan die Osseointegration verbesserte.

Leichtbau in der Automobilindustrie, Lokalisierung von Ersatzteilen in der Öl- und Gasindustrie sowie Halbleiter-Werkzeugbau diversifizieren die Nachfrage weiter. Bildungs- und Forschungseinrichtungen integrieren additive Lehrpläne, um die Qualifikationslücke zu schließen und die Talentpipeline zu stärken, die für die Skalierung des Marktes für additive Fertigung in den Vereinigten Staaten unerlässlich ist.

Geografische Analyse

Regionale Cluster spiegeln die traditionellen Fertigungsstärken wider. Washington und Kalifornien beherbergen Luft- und Raumfahrtgiganten und unterstützen dichte Druckernetzwerke für die Qualifizierung von Flughardware. Südöstliche Bundesstaaten ziehen Greenfield-Investitionen durch Gesetze zur Arbeitsfreiheit und den Zugang zu Militäranlagen an, was mit der Strategie der Marine für verteilte fortschrittliche Fertigung übereinstimmt. Der Mittlere Westen bleibt entscheidend für Automobilwerkzeuge und Polymer-Prototyping, während Energiekorridore an der Golfküste die WAAM-Akzeptanz für Pipeline-Ersatzteile anführen.

Bundesweite standortbezogene Anreize lenken Halbleiter-Werkzeugbauprojekte im Rahmen des CHIPS-Gesetzes nach Arizona, Texas und New York und stimulieren die Nachfrage nach konformgekühlten Vorrichtungen. North Carolina sicherte sich ein Fertigungszentrum der USA im Wert von 285 Millionen USD, das sich auf digitale Zwillinge konzentriert und die additive Forschung und Entwicklung an der Ostküste der USA verankert. Arbeitskräfteprogramme wie die Partnerschaft von IACMI mit dem Verteidigungsministerium priorisieren Verbundwerkstoffe und Metallmatrix-Druckfähigkeiten in Tennessee und Ohio.

Überlegungen zur Lieferkettenstabilität beeinflussen Standortentscheidungen. Inländische Titaninitiativen sichern gegen russische Rohstoffrisiken ab, während Pulverrecycling-Startups in der Nähe von Dienstleistungsbüros angesiedelt werden, um die Logistik zu reduzieren. Das 15-Millionen-USD-Standardisierungszentrum für Exzellenz von ASTM schafft einen nationalen Knotenpunkt für die Datenharmonisierung, verteilt Pilotprojekte jedoch auf Universitäten, um sicherzustellen, dass die Vorteile landesweit anfallen. Insgesamt untermauert die regionale Spezialisierung in Verbindung mit der bundesweiten Koordinierung die ausgewogene Expansion des Marktes für additive Fertigung in den Vereinigten Staaten.

Wettbewerbslandschaft

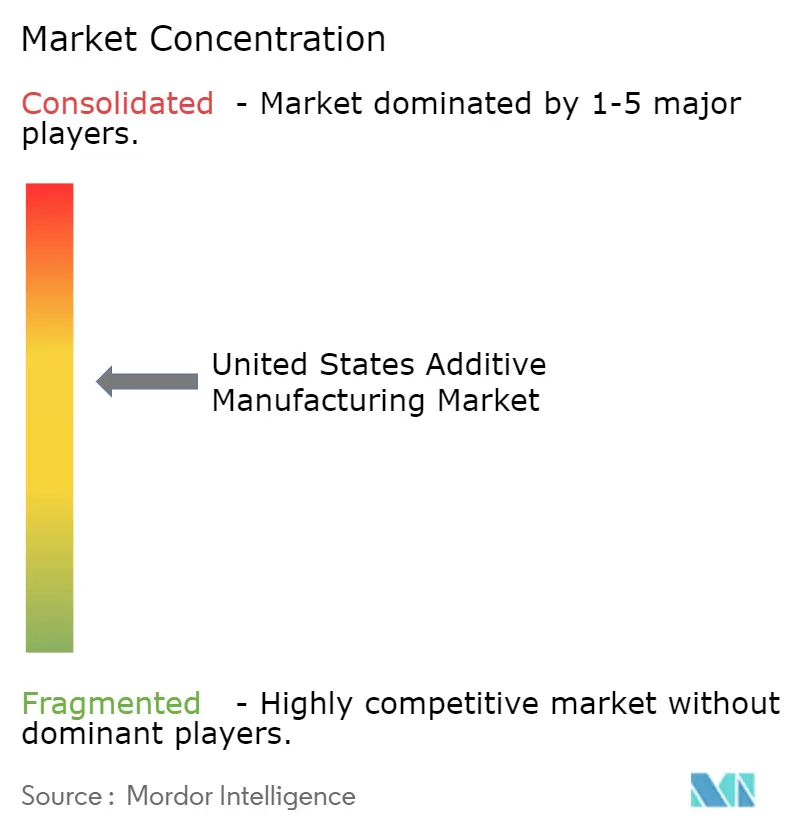

Die Marktstruktur bleibt fragmentiert, doch die Konsolidierung beschleunigt sich. Die doppelten Akquisitionen von Nano Dimension im Jahr 2025 schaffen ein Portfolio, das Elektronik, Metalle und Verbundwerkstoffe abdeckt und das Cross-Selling-Potenzial gegenüber Luft- und Raumfahrt-Hauptauftragnehmern verbessert. Stratasys, mit Mitteln von Fortissimo Capital ausgestattet, strebt anorganisches Wachstum an, um die Polymer-Führungsposition in Verbundwerkstoffe und großformatige Metallbereiche auszuweiten. EOS konzentriert sich auf KI-gesteuerte Prozesskontrolle und bietet Abonnement-Software an, die wiederkehrende Einnahmen sichert.

Dienstleistungsbüros differenzieren sich nach Material und Vertikale. Mears Machine betrieb seinen dritten Velo3D Sapphire XC, um Verteidigungsaufträge für Aluminium zu sichern, während i3D MFG 12 EOS-M-400-4-Drucker bestellte, um die Edelstahlproduktion für Kunden aus der Stromerzeugung zu skalieren. Der Stellenwert von geistigem Eigentum steigt, da Unternehmen Patente für die In-Prozess-Überwachung und die Kohlenstofffaserablagerung anmelden. Nachhaltigkeitsnachweise, wie die Anerkennung von Stratasys durch AMGTA, beeinflussen zunehmend die Kundenauswahl.

Die Wettbewerbsintensität variiert je nach Nische: Hochvolumen-Polymer-Prototyping erlebt Preisdruck, während zertifizierte Metallflugteile Premiummargen erzielen. Die fünf größten Anbieter kontrollierten 2024 etwa 52 % des Hardware-Umsatzes, was Raum für Konsolidierung und spezialisierte Neueinsteiger lässt. Da Automatisierung die Arbeitskosten pro Einheit senkt, werden Skalenvorteile zunehmen und die künftige Entwicklung des Marktes für additive Fertigung in den Vereinigten Staaten prägen.

Marktführer in der Branche für additive Fertigung in den Vereinigten Staaten

3D Systems Corporation

General Electric Company (GE Additive)

Nikon SLM

Ricoh USA Inc.

EOS GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nano Dimension schloss die Übernahme von Markforged ab und integrierte Verbundwerkstoff- und Metallsysteme.

- April 2025: Nano Dimension finalisierte die Übernahme von Desktop Metal und erweiterte damit die Kapazitäten für die Volumenproduktion.

- Februar 2025: Stratasys erhielt eine Eigenkapitalinvestition von 120 Millionen USD von Fortissimo Capital zur Finanzierung von Akquisitionen.

- Februar 2025: Formlabs übernahm Micronics, um die Zugänglichkeit des Selektiven Lasersinterns zu beschleunigen.

- Februar 2025: ASTM International sicherte sich 2,1 Millionen USD vom Verteidigungsministerium zur Erforschung des nachhaltigen Materialrecyclings in additiven Prozessen.

Berichtsumfang des Marktes für additive Fertigung in den Vereinigten Staaten

Im Gegensatz zu traditionellen subtraktiven Methoden, bei denen Material aus einem festen Block entfernt wird, konstruiert die additive Fertigung dreidimensionale Objekte, indem Material Schicht für Schicht hinzugefügt wird. Die Studie verfolgt die Einnahmen, die durch den Verkauf von Komponenten für additive Fertigung auf dem US-Markt durch verschiedene Akteure erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützt.

Der US-Markt für additive Fertigung ist segmentiert nach Komponente (Hardware [Desktop-3D-Drucker und Industrie-3D-Drucker], Software [Designsoftware, Prüfsoftware, Drucksoftware und Scansoftware] und Dienstleistungen), Material (Polymer, Metall und Keramik), Technologie (Stereolithografie, Selektives Lasersintern, Schmelzschichtungsverfahren, Lasersintern, Binder-Jetting-Drucker und andere Technologien) sowie Endverbraucher-Vertikale (Automobil, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Unterhaltungselektronik, Strom und Energie, Mode und Schmuck, Zahnmedizin und andere Endverbraucher-Vertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Desktop-3D-Drucker |

| Industrie-3D-Drucker | |

| Software | Designsoftware |

| Prüf- und Messtechniksoftware | |

| Drucker- und Aufbauvorbereitungssoftware | |

| Scan- und Reverse-Engineering-Software | |

| Dienstleistungen |

| Polymere |

| Metalle |

| Keramiken |

| Verbundwerkstoffe und Hochleistungsduroplaste |

| Stereolithografie (SLA) |

| Selektives Lasersintern (SLS) |

| Schmelzschichtungsverfahren (FDM) |

| Direktes Metall-Lasersintern (DMLS) |

| Binder-Jetting |

| Elektronenstrahlschmelzen (EBM) |

| Materialdüsenauftrag |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Motorsport |

| Medizin und Zahnmedizin |

| Unterhaltungselektronik und IoT-Geräte |

| Öl, Gas und Stromerzeugung |

| Mode, Schmuck und Luxusgüter |

| Industriemaschinen und Werkzeugbau |

| Bauwesen und Architektur |

| Bildungs- und Forschungseinrichtungen |

| Nach Komponente | Hardware | Desktop-3D-Drucker |

| Industrie-3D-Drucker | ||

| Software | Designsoftware | |

| Prüf- und Messtechniksoftware | ||

| Drucker- und Aufbauvorbereitungssoftware | ||

| Scan- und Reverse-Engineering-Software | ||

| Dienstleistungen | ||

| Nach Material | Polymere | |

| Metalle | ||

| Keramiken | ||

| Verbundwerkstoffe und Hochleistungsduroplaste | ||

| Nach Technologie | Stereolithografie (SLA) | |

| Selektives Lasersintern (SLS) | ||

| Schmelzschichtungsverfahren (FDM) | ||

| Direktes Metall-Lasersintern (DMLS) | ||

| Binder-Jetting | ||

| Elektronenstrahlschmelzen (EBM) | ||

| Materialdüsenauftrag | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil und Motorsport | ||

| Medizin und Zahnmedizin | ||

| Unterhaltungselektronik und IoT-Geräte | ||

| Öl, Gas und Stromerzeugung | ||

| Mode, Schmuck und Luxusgüter | ||

| Industriemaschinen und Werkzeugbau | ||

| Bauwesen und Architektur | ||

| Bildungs- und Forschungseinrichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für additive Fertigung in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf 7,27 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12,27 % einen Wert von 12,96 Milliarden USD erreichen.

Welches Komponentensegment wächst im Markt für additive Fertigung in den Vereinigten Staaten am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 14,02 %, da Unternehmen die Auslagerung bevorzugen, um Kapitalkosten für Geräte zu vermeiden.

Warum gewinnen Metalle im Vergleich zu Polymeren an Bedeutung?

Zertifizierte Metallanwendungen in der Luft- und Raumfahrt, im Energiebereich und bei medizinischen Implantaten wachsen jährlich um 15,12 %, da Qualifizierungsrahmen reifen und Mehrlaserdrücker den Durchsatz erhöhen.

Wie beeinflussen Bundespolitiken das regionale Wachstum?

Anreize des CHIPS-Gesetzes und des Inflation Reduction Act lenken Investitionen in additive Fertigung in ausgewiesene Halbleiter- und Fertigungszonen und fördern die Clusterentwicklung in Bundesstaaten wie Arizona und North Carolina.

Was ist das Haupthindernis für eine breitere Akzeptanz in regulierten Branchen?

Qualifizierungskosten von über 600.000 USD pro Teil und umfangreiche Dokumentationsanforderungen verlangsamen die Erstmusterabnahme, insbesondere für kleine und mittlere Unternehmen.

Wie wird sich die Wettbewerbslandschaft bis 2031 entwickeln?

Anhaltende Fusionen, KI-integrierte Qualitätskontrolle und Hybridfertigungsplattformen werden voraussichtlich die Konsolidierung vorantreiben und die Marktkonzentration auf höhere Werte steigern, während weiterhin Raum für spezialisierte Innovatoren bleibt.

Seite zuletzt aktualisiert am: