Marktgröße und Marktanteil für Elektronikfertigungsdienstleistungen für Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

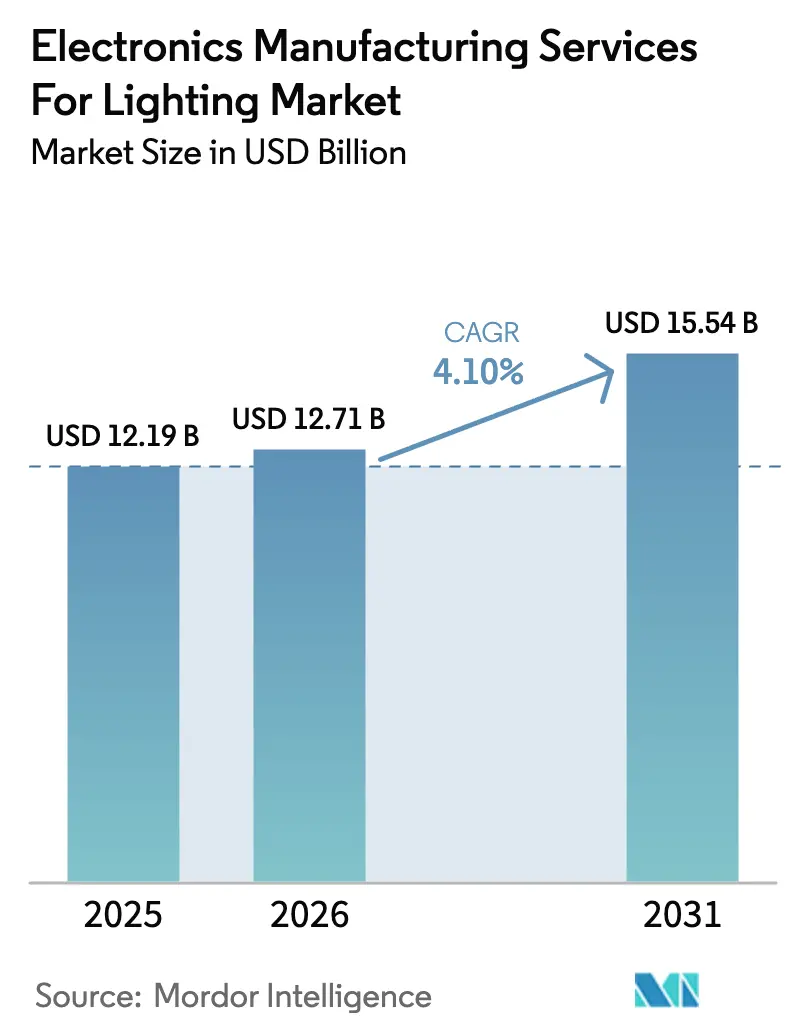

| Marktgröße (2026) | 12.71 Milliarden US-Dollar |

| Marktgröße (2031) | 15.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

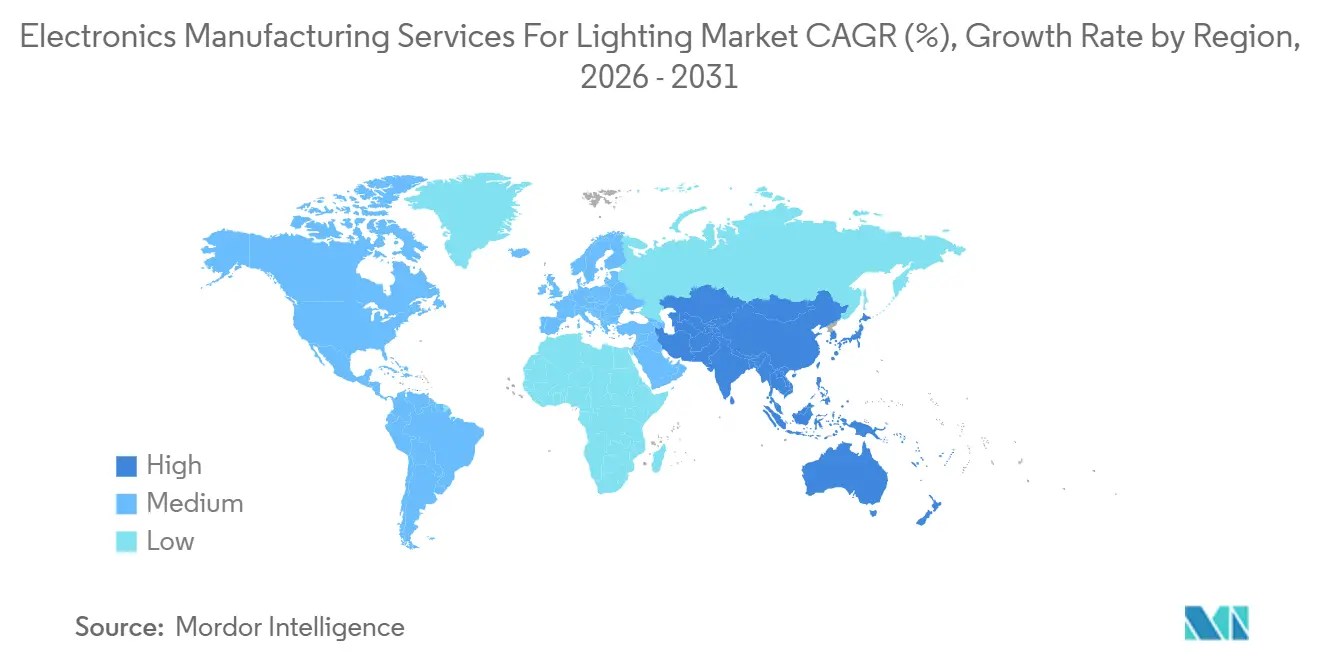

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

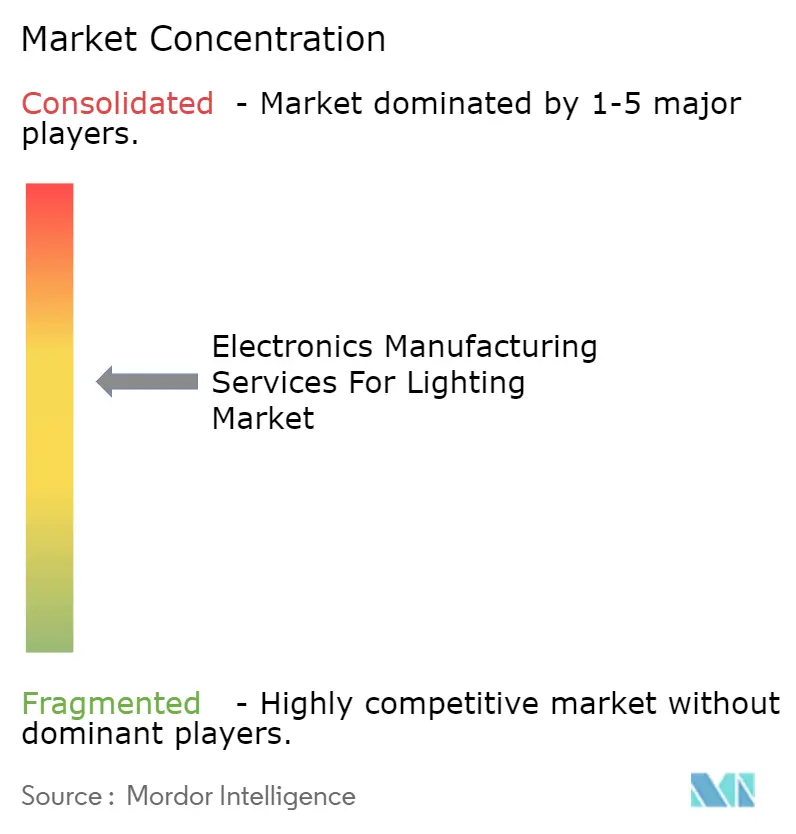

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikfertigungsdienstleistungen für Beleuchtung von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen für Beleuchtung wird auf 12,19 Milliarden USD im Jahr 2025, 12,71 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 15,54 Milliarden USD erreichen, mit einer CAGR von 4,10 % von 2026 bis 2031. Das Marktwachstum bleibt stabil, auch wenn Leuchtenmarken die interne Montage auslagern, um Kapital für Software für intelligente Beleuchtung, Konformitätsprüfungen und Sensorintegration freizusetzen. Die verstärkte Auslagerung folgte der Veröffentlichung der DesignLights Consortium SSL V6.0- und LUNA V2.0-Spezifikationen im November 2025, die die Wirkungsgradanforderungen verschärften und die Interoperabilität für eingebettete Sensoren vorschrieben, was die Nachfrage nach fortschrittlichen Oberflächenmontage- und Box-Build-Kapazitäten weiter beschleunigte. Der asiatisch-pazifische Raum bleibt das Fundament der Lieferbasis, unterstützt durch Auftragsfertiger in China und Indien, die Nearshoring-Überlaufkapazitäten für nordamerikanische und europäische Marken aufnehmen, die mit Zollunsicherheiten konfrontiert sind. Steigende Komplexität der Stücklisten, Komponentenengpässe und Rohstoffpreisschwankungen belasten die Margen, doch regulatorische Rückenwinde und der Wandel hin zu vernetzten Leuchten stützen das Wachstum der Dienstleistungserlöse. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter einen erheblichen Umsatzanteil auf sich vereinen, während regionale Spezialisten durch Prototypenentwicklung, Co-Location und Geschwindigkeitsvorteile bei der Markteinführung Marktanteile gewinnen.

Wesentliche Erkenntnisse des Berichts

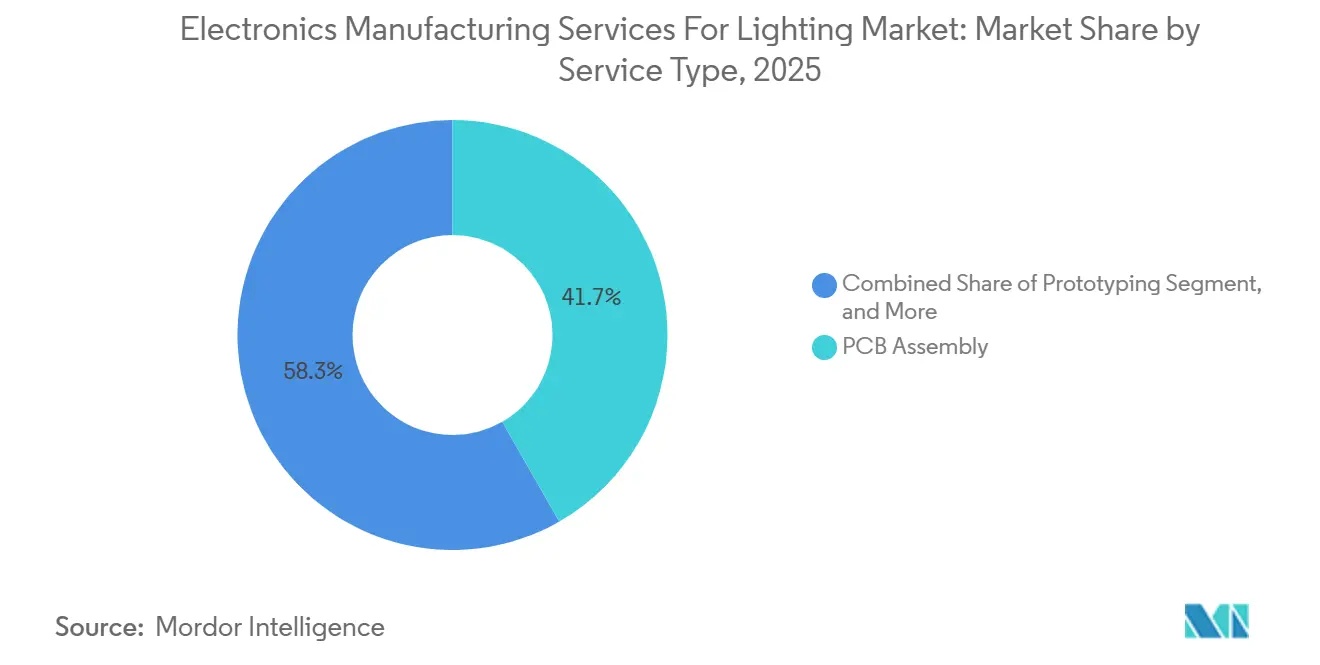

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Anteil von 41,73 % am Markt für Elektronikfertigungsdienstleistungen für Beleuchtung im Jahr 2025. Elektromechanische Montage und Box-Build wird voraussichtlich bis 2031 mit einer CAGR von 5,81 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungsarten.

- Nach Geschäftsmodell hielt die Auftragsfertigung im Jahr 2025 einen Anteil von 64,46 % am Umsatz, während hybride und schlüsselfertige Modelle bis 2031 voraussichtlich mit 6,03 % wachsen werden.

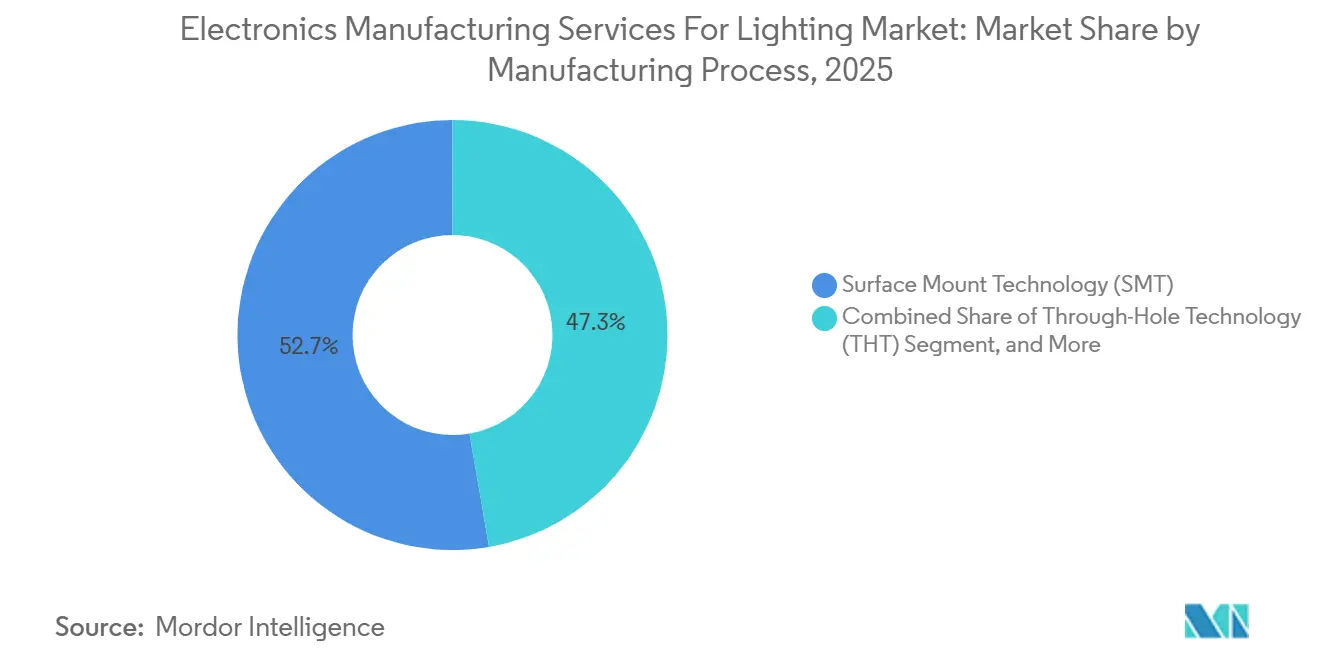

- Nach Fertigungsprozess entfielen 52,71 % des Umsatzes im Jahr 2025 auf die Oberflächenmontagetechnologie, doch fortschrittliche Verpackungs- und Hybridprozesse entwickeln sich mit einer CAGR von 5,96 % weiter.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 60,88 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektronikfertigungsdienstleistungen für Beleuchtung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche LED-Durchdringung in der gewerblichen und industriellen Beleuchtung | +1.2% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Auslagerungsschub zur Reduzierung von Investitionsausgaben und Markteinführungszeit | +1.0% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Beleuchtung erfordert fortschrittliche Elektronik | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für hocheffiziente Leuchtenelektronik | +0.7% | Nordamerika und Europa, frühe Entwicklungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Thermisch optimierte Metallkern-Leiterplatten in Hochlumen-Leuchten | +0.5% | Global, konzentriert in Industrie- und Außenbereichen | Mittelfristig (2–4 Jahre) |

| Nearshoring von Elektronikfertigungsdienstleistungskapazitäten in Mexiko und Mittel- und Osteuropa zur Umgehung von Zöllen | +0.6% | Nordamerika (Mexiko), Europa (Polen, Tschechische Republik, Ungarn) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche LED-Durchdringung in der gewerblichen und industriellen Beleuchtung

Die Festkörpertechnologie dominiert nun Nachrüstentscheidungen, da Gesamtbetriebskostenberechnungen LEDs gegenüber herkömmlichen Lichtquellen bevorzugen. Das DesignLights Consortium verzeichnete im Jahr 2025 einen Anstieg der qualifizierten Produkteinreichungen für LED-Leuchten um 18 % im Jahresvergleich, wobei die meisten über abstimmbare Spektrumsmotoren und integrierte Sensoren verfügten.[1]DesignLights Consortium, „SSL V6.0 und LUNA V2.0 Technische Anforderungen”, DESIGNLIGHTS.ORG Marken, denen die Präzision für 0201-Gehäuse-Bestückung und optische Inspektionskapazitäten unter 100 ppm fehlen, lagern die Leiterplattenbestückung und Treiberintegration zunehmend aus. Anbieter, die in Stickstoff-Reflow-Öfen und Röntgeninspektion investiert haben, erzielten überdurchschnittliches Wachstum durch die Beherrschung von Metallkernplatinen mit hoher Wärmeleitfähigkeit. Die Nachfrage nach schlüsselfertigen Box-Build-Dienstleistungen steigt ebenfalls, da die Kombination von Elektronik, Kühlkörpern, Optiken und Schutzgehäusen in einem Paket die Markteinführungszeiten um vier bis sechs Wochen verkürzen kann.

Auslagerungsschub zur Reduzierung von Investitionsausgaben und Markteinführungszeit

Leuchtenhersteller bauen weiterhin veraltete Montagelinien ab, um Kapital für cloudbasierte Beleuchtungssteuerungen und Analysen umzuschichten. Eine IPC-Umfrage, die im Juni 2025 veröffentlicht wurde, ergab, dass 62 % der Elektronikhersteller eine stärkere schlüsselfertige Nachfrage verzeichneten, was den allgemeinen Wunsch widerspiegelt, Anlagevermögen gegen variable Kosten einzutauschen. SSL V6.0 verschärft die Anforderungen an Lichtstromerhalt und Flimmern und erfordert Thermokammern und fotometrische Labore, die jeweils 2 bis 5 Millionen USD kosten – Anlagen, die Auftragsfertiger über mehrere Kunden amortisieren. Die Auslagerung sichert auch Fertigungsgerechtigkeitsprüfungen, die Prototypenzyklen um acht Wochen verkürzen können – ein entscheidender Vorteil in saisonalen Spezifikationszyklen im gewerblichen Immobilienbereich.

Integration intelligenter Beleuchtung erfordert fortschrittliche Elektronik

Vernetzte Leuchten integrieren nun Zigbee-, Thread- oder Matter-Funkmodule neben LED-Treibern und Sensoren, was die Komponentenanzahl verfünffacht und die Anzahl der Leiterplattenlagen verdreifacht. Die Connectivity Standards Alliance veröffentlichte Matter 1.2 im Oktober 2024 und verpflichtete zur Interoperabilität über alle wichtigen Ökosysteme hinweg.[2]Connectivity Standards Alliance, „Matter 1.2 Spezifikationsveröffentlichung”, CSA-IOT.ORG Auftragsfertiger entwickeln daher gemeinsam Antennenlayouts, validieren die EMV-Konformität gemäß CISPR 15 und spielen Firmware am Ende der Fertigungslinie drahtlos auf. Box-Build-Anbieter, die HF-Abstimmung und Mesh-Netzwerk-Inbetriebnahme anbieten, wachsen 170 Basispunkte schneller als der Marktdurchschnitt. Der Trend ist in Nordamerika und Europa am ausgeprägtesten, wo Bauvorschriften vernetzte Beleuchtung für Laststeuerungsprogramme vorschreiben.

Regulatorischer Druck für hocheffiziente Leuchtenelektronik

Nordamerikanische und europäische Regulierungsbehörden erhöhen die Mindestanforderungen an den Wirkungsgrad und verschärfen die Grenzwerte für den Bereitschaftsleistungsverbrauch, was Marken zu leistungsfähigeren LED-Treibern drängt. Die Teilnahme an IEC 62031-Arbeitsgruppen verschafft Auftragsfertigern frühzeitige Einblicke und ermöglicht es ihnen, Prozesse zu qualifizieren, bevor neue Vorschriften in Kraft treten. Unternehmen, die fotometrische und thermische Prüfberichte zusammen mit bestückten Leiterplatten liefern können, positionieren sich als Compliance-Partner und nicht nur als bloße Zulieferer.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende IC- und LED-Treiberengpässe | -0.8% | Global, akut im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unter Druck stehende Margen durch Rohstoffpreisvolatilität | -0.6% | Global, insbesondere Hersteller im asiatisch-pazifischen Raum betreffend | Mittelfristig (2–4 Jahre) |

| Erhöhte Ausschussraten durch strenge thermische Zuverlässigkeitstests | -0.3% | Global, konzentriert in Hochlumen- und Außenbereichen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Abflusses von geistigem Eigentum bei ODM-Engagements | -0.2% | Global, verstärkt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende IC- und LED-Treiberengpässe

Die Lieferzeiten für Leistungsmanagement-ICs und Konstantstromtreiber blieben im gesamten Jahr 2025 bei 16 bis 24 Wochen – dem Doppelten der Normen vor 2020. Nischenbeleuchtungsregler konkurrieren mit der Automobilnachfrage um denselben analogen Foundry-Bereich, was Auftragsfertiger dazu zwingt, einen Sicherheitsbestand von 12 bis 16 Wochen zu halten. Gebundenes Umlaufvermögen und Terminverzögerungen verursachen zusätzliche Kosten, die sich auf Produktionspläne in China, Indien, Mexiko und den Vereinigten Staaten auswirken.

Unter Druck stehende Margen durch Rohstoffpreisvolatilität

Kupfer wurde im Jahr 2025 an der London Metal Exchange zwischen 8.200 und 10.800 USD pro Tonne gehandelt – eine Schwankung von 31 %, die Festpreisverträge aushöhlte.[3]London Metal Exchange, „Kupferpreisdaten 2025”, LME.COM Die Kosten für Aluminium-Kühlkörper folgten einem ähnlichen Verlauf infolge von Energiepreisanstiegen. Nur die größten Anbieter können vierteljährliche indexgebundene Anpassungen aushandeln; kleinere Betriebe absorbieren Verluste, die die Bruttomargen um 150 bis 200 Basispunkte gegenüber dem Niveau vor 2024 senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Box-Build beschleunigt sich durch Komplexität intelligenter Beleuchtung

Die Leiterplattenbestückung dominierte mit 41,73 % des Umsatzes im Jahr 2025 und verankerte den Markt für Elektronikfertigungsdienstleistungen für Beleuchtung. Die Marktgröße für Elektronikfertigungsdienstleistungen für Beleuchtung im Bereich elektromechanische Montage und Box-Build wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,81 % wachsen und damit die Gesamtentwicklung von 4,10 % übertreffen. Die verstärkte Integration von Funkmodulen, Sensoren und Optiken macht Box-Build von einer optionalen zu einer unverzichtbaren Leistung, da Marken schlüsselfertige Partner suchen, die Elektronik mit Kühlkörpern und IP-bewerteten Gehäusen verbinden.

Das Wachstum beruht auf der steigenden Nachfrage nach Ingenieurdienstleistungen, die fertigungsgerechte Konstruktion, EMV-Analyse und Firmware-Validierung umfassen. Prototypenprogramme profitieren von co-lozierten Oberflächenmontageleitungen, die Iterationsschleifen verkürzen, während Logistikdienstleistungen konfigurierbare Lieferungen für Nachrüstprojekte unterstützen. Anbieter, die End-to-End-Montage, Software-Flashen und Funktionstest in einem Werk liefern, können Markteinführungszyklen um vier Wochen verkürzen – ein wesentliches Differenzierungsmerkmal, da die SSL V6.0-Fristen näher rücken.

Nach Geschäftsmodell: Hybride und schlüsselfertige Modelle gewinnen an Dynamik

Die Auftragsfertigung hielt im Jahr 2025 einen Anteil von 64,46 %, doch die Marktgröße für Elektronikfertigungsdienstleistungen für Beleuchtung im Bereich hybride und schlüsselfertige Engagements wird bis 2031 voraussichtlich mit 6,03 % wachsen. Marken mit schrumpfenden internen Ingenieurteams legen nun Leistungsziele und Ästhetik fest und delegieren Schaltungsdesign, Beschaffung und Compliance-Dokumentation an ihre Fertigungspartner.

Die strengen Flimmer- und Lichtstromerhaltungsanforderungen von SSL V6.0 machen schlüsselfertige Angebote attraktiv, da sie Thermokammertests und fotometrische Berichte in einem Preis bündeln. Die Originaldesignfertigung bleibt kleiner und spricht hauptsächlich regionale Leuchtenhersteller ohne Forschungs- und Entwicklungsbudgets an. Dennoch sichern hybride Vereinbarungen, die das Marken-IP-Eigentum mit dem Designbeitrag des Auftragsfertigers in Einklang bringen, schnellere Genehmigungen und mindern das Bestandsrisiko, was kapitalknappere Akteure im mittleren Marktsegment anzieht.

Nach Fertigungsprozess: Fortschrittliche Verpackung und Hybridlinien gewinnen an Bedeutung

Die Oberflächenmontagetechnologie entfiel auf 52,71 % des Umsatzes im Jahr 2025, doch fortschrittliche Verpackungs- und Hybridprozesse wachsen mit einer CAGR von 5,96 % und erweitern ihren Marktanteil für Elektronikfertigungsdienstleistungen für Beleuchtung parallel zur wachsenden Flip-Chip-LED-Akzeptanz. Fan-out-Wafer-Level- und Embedded-Die-Ansätze reduzieren die Treiberfläche um bis zu 40 % und verbessern gleichzeitig die Wärmepfade – Vorteile, die für ultraflache Einbauleuchten entscheidend sind.

Hybridlinien, die Oberflächenmontagebestückung, selektives Löten und fortschrittliche Verpackung kombinieren, ermöglichen es jeder Unterbaugruppe – Funkmodulen, Leistungswandlern, Sensorplatinen –, einem optimierten Prozess zu folgen. Der Ansatz erweist sich als wertvoll für Hochlumen-Industrieleuchten, bei denen eingebettete Kupfermünzen 50 bis 100 Watt Wärme ableiten und eine Röntgeninspektion auf Hohlräume erfordern. Auftragsfertiger, die solche Mischtechnologiefertigungslinien anbieten, gewinnen Aufträge, für die kleinere Einzelprozessbetriebe nicht qualifiziert werden können.

Geografische Analyse

Die Dominanz des asiatisch-pazifischen Raums beruht auf dichten Lieferantenökosystemen, anhaltenden Arbeitskostenvorteilen und staatlichen Anreizen wie dem produktionsgebundenen Programm Indiens, das im Jahr 2024 Elektronikinvestitionen in Höhe von 3 Milliarden USD anzog. Die Marktgröße für Elektronikfertigungsdienstleistungen für Beleuchtung in der Region wird bis 2031 voraussichtlich mit 6,55 % wachsen, gestützt durch chinesische Megastandorte und südostasiatische Überlaufzentren. Chinas Elektronikproduktion in Höhe von 2,8 Billionen USD im Jahr 2025 bot gemeinsame Infrastruktur, während Japan und Südkorea Keramiken mit hoher Wärmeleitfähigkeit und GaN-Substrate lieferten.

Nordamerika zeigt ein gespaltenes Wachstumsmuster. Die Vereinigten Staaten und Kanada verfügen aufgrund der Arbeitskosten über begrenzte Oberflächenmontagekapazitäten, doch Mexikos Elektronikmitarbeiterschaft erreichte im Jahr 2025 etwa 750.000 Beschäftigte, da asiatische Anbieter Standorte in Guadalajara und Monterrey eröffneten, um Zölle zu vermeiden. Die zollfreie Behandlung im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada fördert die Endmontage südlich der Grenze, während das Design im Norden verbleibt.

Europa verzeichnete ein moderates Wachstum, verankert durch Deutschlands ingenieurslastiges Ökosystem und mittel- und osteuropäische Werke in Polen, der Tschechischen Republik und Ungarn. Diese Standorte bieten 40 % bis 60 % niedrigere Arbeitskosten als Westeuropa und behalten gleichzeitig den zollfreien Zugang zu den Märkten der Europäischen Union. Die begrenzte lokale Nachfrage begrenzt Südamerika, den Nahen Osten und Afrika auf unter 10 % des globalen Umsatzes, obwohl Smart-City-Projekte am Golf eine aufkeimende Chance signalisieren.

Wettbewerbslandschaft

Der Markt für Elektronikfertigungsdienstleistungen für Beleuchtung bleibt mäßig fragmentiert, wobei Hon Hai, Flex, Jabil, Benchmark Electronics und Sanmina zusammen etwa 35 % bis 40 % des globalen Umsatzes kontrollieren. Die Größe verschafft Stückkostenvorteile von 8 % bis 12 % durch Masseneinkäufe von Komponenten und amortisierte Kapitalanlagen, doch mittelgroße Spezialisten wie Zollner Elektronik und LACROIX Electronics gewinnen Projekte, die schnelle Prototypenentwicklung und co-lokierte Serienproduktion erfordern.

Die Muster der Technologieinvestitionen divergieren. Asiatische Megastandorte installieren vollautomatisierte Linien, die bis zu 100.000 Komponenten pro Stunde bestücken und Fehlerquoten unter 50 ppm erreichen, während mexikanische und mittel- und osteuropäische Satelliten die konfigurierbare Flexibilität gegenüber dem reinen Durchsatz priorisieren. Die Investitionsausgaben von Hon Hai im Jahr 2024 beliefen sich auf insgesamt 4,2 Milliarden USD, einschließlich Stickstoff-Reflow-Öfen und automatisierter optischer Inspektion für thermisch hochwertige Metallkernplatinen.

Strategisch gesehen konkurrieren Zulieferer um schlüsselfertige Engagements, die Design, Beschaffung, Montage und Compliance-Dokumentation bündeln und so längere Verträge und höhere Margen schaffen. Das Nearshoring setzt sich fort, da asiatische Marktführer in Mexiko bauen, um nordamerikanische Kunden innerhalb von zwei Wochen Lieferzeit zu bedienen. Indische Neueinsteiger nutzen staatliche Anreize, um arbeitsintensive Box-Build-Dienstleistungen um 5 % bis 8 % zu unterbieten, was den Preisdruck auf etablierte Anbieter verstärkt.

Marktführer im Bereich Elektronikfertigungsdienstleistungen für Beleuchtung

Hon Hai Technology Group

Flex Ltd.

Jabil Inc.

Benchmark Electronics

Sanmina Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cree LED brachte vollständig montierte L2-PCBA-Lösungen für Innen- und Außenbeleuchtungsanwendungen auf den Markt und bietet schlüsselfertige LED-Module mit integrierten Treibern und Wärmemanagementsystemen an, die die Montageaufwände für Leuchtenhersteller reduzieren.

- Dezember 2025: Bridgelux und Lumitech schlossen eine gegenseitige Patentlizenzvereinbarung über abstimmbare Weiß- und RGBW-LED-Array-Technologien ab, die es beiden Unternehmen ermöglicht, Auftragsfertigern Farbmischlösungen für Human-Centric-Lighting-Anwendungen herzustellen und zu liefern.

- September 2025: Jabil kündigte eine Erweiterung seines Werks in Chihuahua, Mexiko, um 200.000 Quadratfuß Montagekapazität für Industrie- und Beleuchtungselektronik im Wert von 75 Millionen USD an, die auf nordamerikanische Kunden abzielt, die Nearshore-Alternativen suchen.

- August 2025: Flex schloss eine strategische Partnerschaft mit einer nordamerikanischen Marke für gewerbliche Beleuchtung, um schlüsselfertige Design-, Montage- und Logistikdienstleistungen für eine neue Linie Matter-fähiger vernetzter Leuchten bereitzustellen.

- Juni 2025: Sanmina gab Pläne bekannt, 40 Millionen USD in fortschrittliche Verpackungs- und System-in-Package-Anlagen in seinen asiatischen Werken zu investieren, um Kunden zu unterstützen, die auf ultraflache LED-Treiber und integrierte Leistungsmodule umsteigen.

Berichtsumfang des globalen Markts für Elektronikfertigungsdienstleistungen für Beleuchtung

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen für Beleuchtung ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanischer Montage und Box-Build, Prototypenentwicklung und weiteren EMS-Typen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierung, Logistikdienstleistungen und weiteren Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Originaldesignfertigung sowie hybride oder schlüsselfertige Modelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage sowie fortschrittliche Verpackungs- oder Hybridprozesse) und Geografie (Nordamerika einschließlich Vereinigte Staaten, Kanada und Mexiko, Südamerika, Europa einschließlich Deutschland, Vereinigtes Königreich und übriges Europa, asiatisch-pazifischer Raum einschließlich China, Japan, Südkorea, Indien, Südostasien und übriger asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box-Build | |

| Prototypenentwicklung | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Originaldesignfertigung (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungs- / Hybridprozesse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | |

| Afrika |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box-Build | ||

| Prototypenentwicklung | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Originaldesignfertigung (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungs- / Hybridprozesse | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der Markt für Elektronikfertigungsdienstleistungen für Beleuchtung im Jahr 2026 und welche Prognose gilt für 2031?

Der Markt hatte im Jahr 2026 einen Wert von 12,71 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 15,54 Milliarden USD erreichen.

Welche Dienstleistungsart wird bis 2031 am schnellsten wachsen?

Elektromechanische Montage und Box-Build wird voraussichtlich mit einer CAGR von 5,81 % wachsen und damit alle anderen Dienstleistungskategorien übertreffen.

Warum gewinnen hybride und schlüsselfertige Geschäftsmodelle an Bedeutung?

Strengere SSL V6.0-Vorschriften und schrumpfende interne Ingenieurteams drängen Marken zu Partnern, die Design, Beschaffung, Montage und Compliance in einem einzigen Paket abwickeln.

Welche geografische Region hält den größten Anteil am Umsatz mit Elektronikfertigungsdienstleistungen für Beleuchtung?

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 60,88 % des globalen Umsatzes und wird voraussichtlich bis 2031 die dominierende Region bleiben.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Hon Hai, Flex, Jabil, Benchmark Electronics und Sanmina vereinen zusammen etwa 35 % bis 40 % des globalen Umsatzes auf sich, während regionale Spezialisten Nischenanforderungen erfüllen.

Seite zuletzt aktualisiert am: