Marktgröße und Marktanteil der Elektronikfertigungsdienstleistungen für Unterhaltungselektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

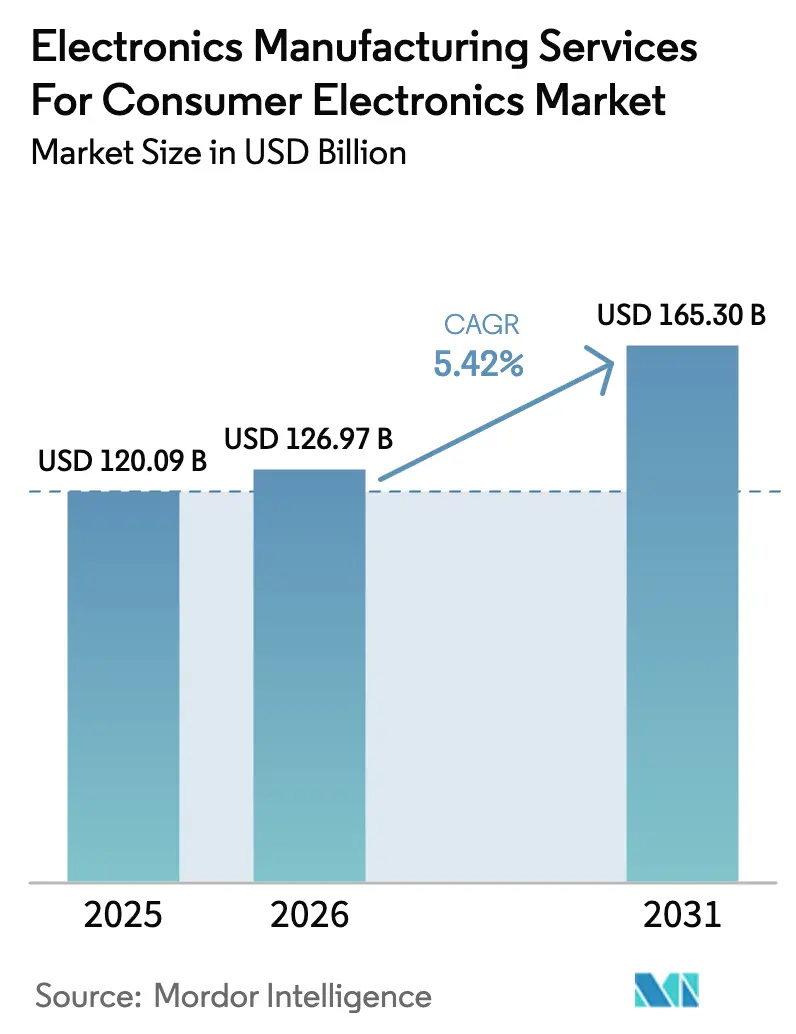

| Marktgröße (2026) | 126.97 Milliarden US-Dollar |

| Marktgröße (2031) | 165.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

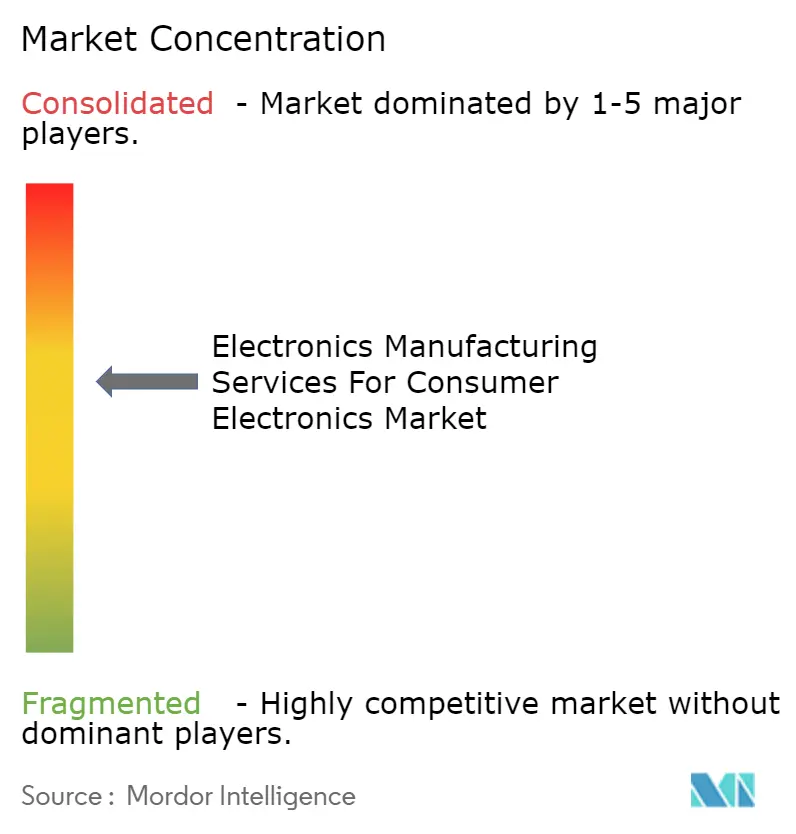

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektronikfertigungsdienstleistungen für Unterhaltungselektronik von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik wird voraussichtlich von USD 120,09 Milliarden im Jahr 2025 auf USD 126,97 Milliarden im Jahr 2026 wachsen und bis 2031 USD 165,30 Milliarden bei einem CAGR von 5,42 % über den Zeitraum 2026–2031 erreichen. Rasante Auslagerung durch Originalgerätehersteller (OEMs), kürzere Smartphone-Erneuerungszyklen und eine Verlagerung hin zu schlüsselfertigen Montagemodellen treiben diesen Aufschwung voran. Marken legen heute mehr Wert auf Agilität als auf reine Lohnkostenvorteile und bevorzugen Partner, die neue Linien vorqualifizieren und Preisschwankungen bei Komponenten abfedern können. Die Ökosystemtiefe des asiatisch-pazifischen Raums – von der Substratfertigung bis zur fortgeschrittenen Verpackung – sichert der Region ihre Führungsposition, während politische Instrumente wie Indiens produktionsgebundenes Anreizprogramm (PLI) zusätzlichen Schwung verleihen. Gleichzeitig haben US-amerikanische Exportkontrollen für Lithografieanlagen mit extremem Ultraviolettlicht den Zugang zu modernsten Chips segmentiert und den Wettbewerb unter taiwanesischen, vietnamesischen und indischen Anbietern verschärft. Box-Build-Nachfrage, KI-fähige fortgeschrittene Verpackung und Nachhaltigkeitsvorgaben im Rahmen der EU-Richtlinie zum Recht auf Reparatur runden die zentralen Wachstumstreiber ab.

Wichtigste Erkenntnisse des Berichts

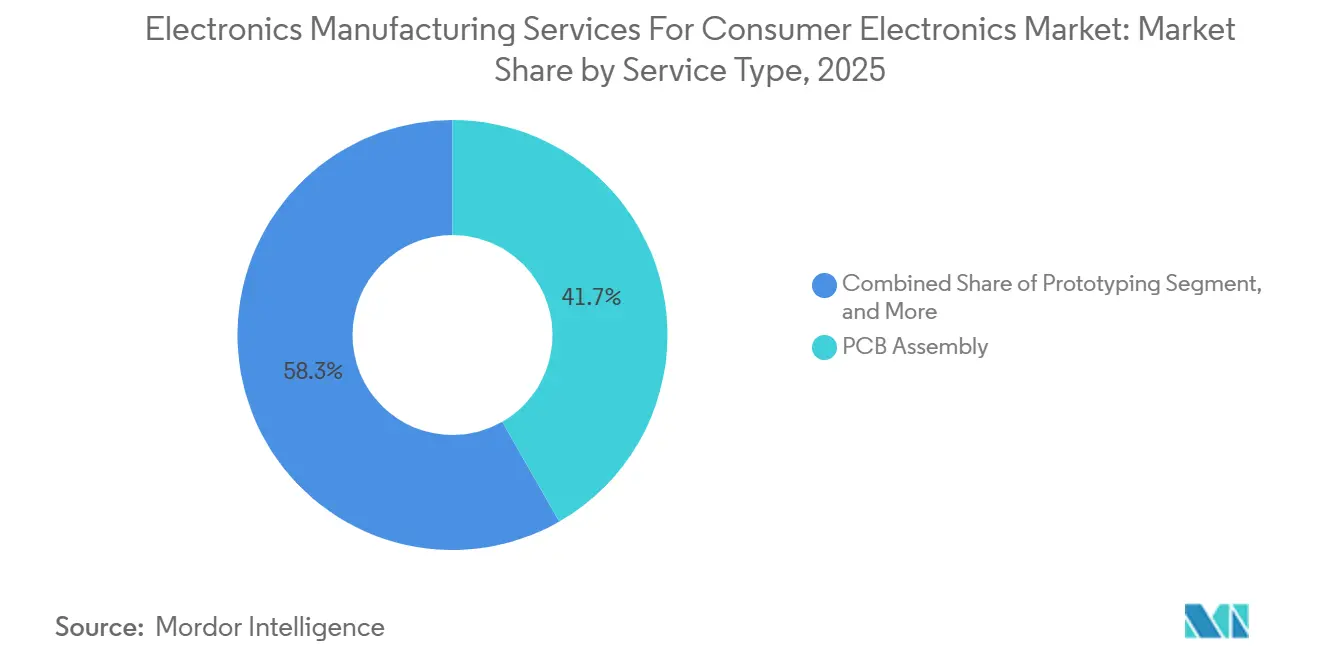

- Nach Dienstleistungsart führte die Leiterplattenbestückung im Jahr 2025 mit einem Umsatzanteil von 41,73 %; elektromechanische Dienstleistungen und Box-Build-Dienstleistungen entwickeln sich bis 2031 mit einem CAGR von 5,81 %.

- Nach Geschäftsmodell hielt die Auftragsfertigung im Jahr 2025 einen Anteil von 64,46 % am Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik, während hybride und schlüsselfertige Modelle mit dem schnellsten prognostizierten CAGR von 6,03 % bis 2031 verzeichnet werden.

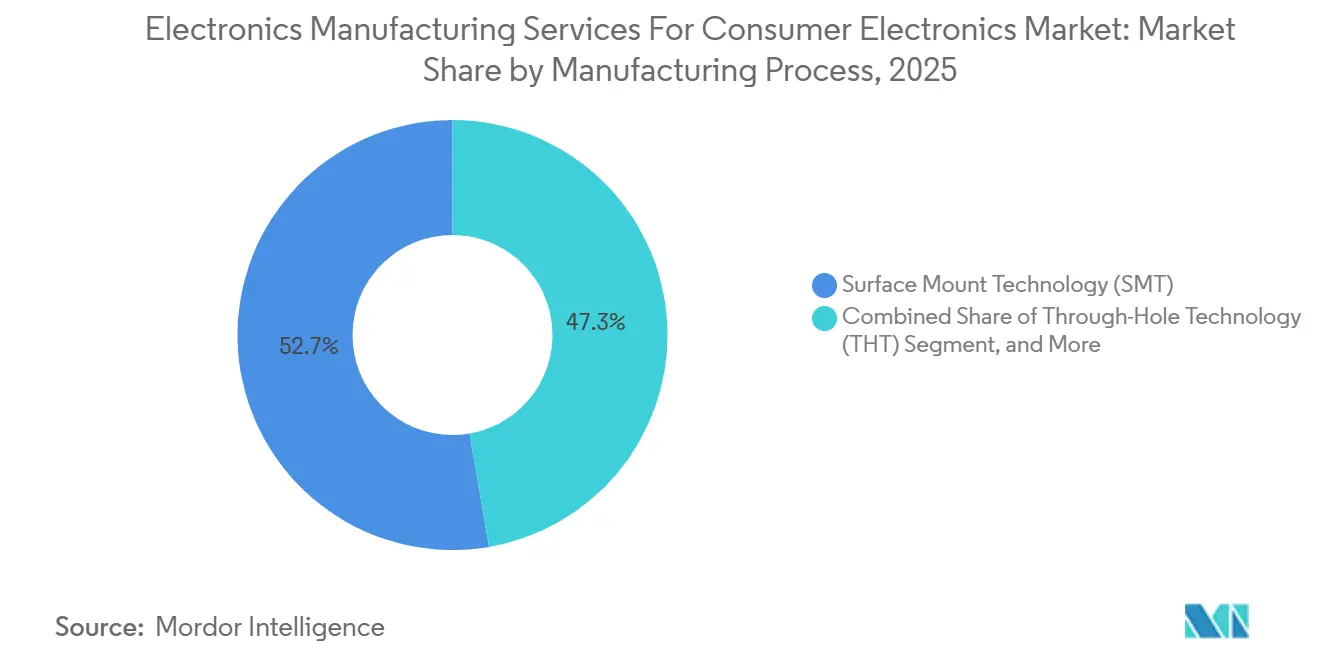

- Nach Fertigungsverfahren entfiel die Oberflächenmontagetechnologie im Jahr 2025 auf 52,71 % der Marktgröße der Elektronikfertigungsdienstleistungen (EMS) für Unterhaltungselektronik, und fortgeschrittene Verpackungsverfahren expandieren bis 2031 mit einem CAGR von 5,96 %.

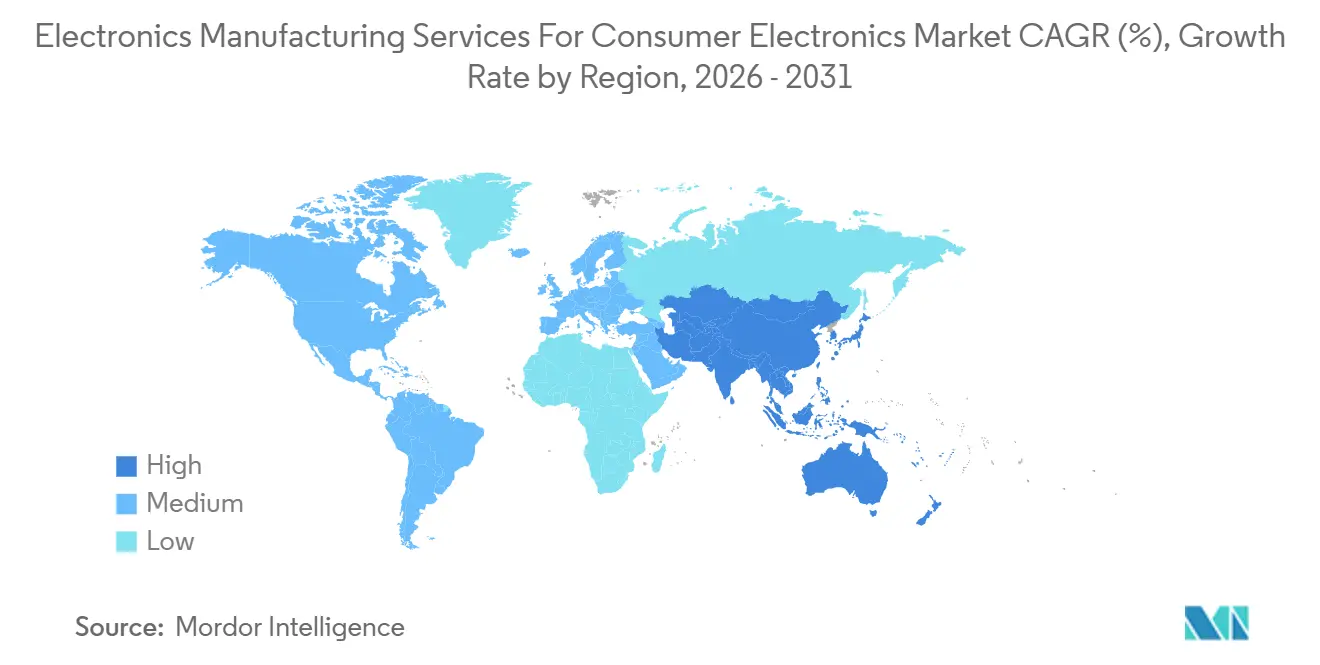

- Nach Region erzielte der asiatisch-pazifische Raum 60,88 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einem CAGR von 6,55 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung intelligenter Wearables, die miniaturisierte hochdichte EMS erfordern | +0.9% | Global (asiatisch-pazifischer Raum, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Verkürzung der Produktlebenszyklen bei Smartphones treibt Auslagerung voran | +1.2% | Global (asiatisch-pazifischer Raum, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für regionalisierte Fertigung, China-plus-eins | +1.4% | Asiatisch-pazifischer Raum (Indien, Vietnam, Malaysia), Nordamerika (Mexiko) | Mittelfristig (2–4 Jahre) |

| Einführung fortgeschrittener Verpackungssubstrate in Verbraucher-SoCs | +0.8% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ökologisch gestaltetem Elektronik im Rahmen der EU-Richtlinie zum Recht auf Reparatur | +0.5% | Europa, globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Integration von KI-Beschleunigern in Edge-Geräten steigert die Nachfrage nach komplexen Leiterplatten | +0.7% | Global (Nordamerika, asiatisch-pazifischer Raum) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung intelligenter Wearables, die miniaturisierte hochdichte EMS erfordern

Wearable-Lieferungen erreichten 2025 523 Millionen Einheiten, und eine typische Smartwatch enthält heute mehrlagige Starr-Flex-Leiterplatten mit einer Dicke von unter 10 mm.[1]International Data Corporation. "Worldwide Quarterly Wearable Device Tracker Q4 2025." 2025. idc.com EMS-Partner reagierten mit der Installation von Laser-Direktbelichtungsanlagen und Mikro-Via-Bohrern, die Leiterbahnbreiten unter 50 µm erreichen und Dichten von über 120 Bauteilen pro cm² ermöglichen. Wärmemanagement ist entscheidend, da Geräte keine aktive Kühlung besitzen; Lieferanten entwickeln gemeinsam Wärmespreizer und wählen Chipsätze aus, um die Hautberührungstemperatur unter 41 °C zu halten, dem Grenzwert der IEC 62368-1 von IEC.CH. Apples Verlagerung der Watch-Montage in einen Luxshare-Reinraum in Bac Giang unterstreicht den Trend zur regionalisierten Wearable-Produktion.

Verkürzung der Produktlebenszyklen bei Smartphones treibt Auslagerung voran

Im Jahr 2025 eingeführte Flaggschiff-Geräte blieben nur 9,7 Monate im Handel, verglichen mit 14,2 Monaten im Jahr 2020. OEMs lagern daher die Montage an EMS-Partner aus, die Gerätekosten auf mehrere Marken verteilen. Foxconns Standort in Zhengzhou kann 47 SMT-Linien innerhalb von 72 Stunden neu ausrichten, Schablonen tauschen und Pick-and-Place-Köpfe umprogrammieren, um zwischen drei Marken zu wechseln. Auslagerung wandelt Fixkosten in variable Kosten um – ein entscheidender Vorteil bei hohem Obsoleszenzrisiko.

OEM-Druck für regionalisierte Fertigung, China-plus-eins

Eine McKinsey-Umfrage ergab, dass 68 % der globalen Marken Anfang 2025 Sekundärlinien außerhalb Chinas eingerichtet haben. Indiens PLI erstattete bis zu 6 % der inkrementellen Umsätze, was die Smartphone-Produktion 2025 auf 340 Millionen Einheiten trieb. Vietnam zog USD 8,9 Milliarden an Auslandsdirektinvestitionen in der Elektronik an, obwohl Staus im Hafen von Hai Phong die Liegezeit um 4,3 Tage verlängerten. Marken sichern nun das Lieferkettenrisiko ab, indem sie Kapazitäten in Süd- und Südostasien duplizieren.

Einführung fortgeschrittener Verpackungssubstrate in Verbraucher-SoCs

Premium-Smartphones integrieren CPU, GPU und neuronale Kerne durch Fan-out-Wafer-Level-Packaging und 2,5D-Interposer. Apples A18 nutzte TSMC InFO-PoP-Stacking für DRAM-on-Logic und erforderte eine Die-Attach-Genauigkeit unter 5 µm. Intels Foveros Direct 3D, seit Q2 2025 in Serienproduktion, signalisiert eine künftige Ausbreitung in Mittelklassegeräte. EMS-Anbieter, die in ISO-Klasse-6-Reinräume und Röntgenmetrologie investieren, sind gut positioniert, um diese margenstarken Aufträge zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch volatile Rohstoffpreise | -0.6% | Global (asiatisch-pazifischer Raum, Europa) | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für fortgeschrittene Halbleitertechnologie | -0.8% | Asiatisch-pazifischer Raum (China), globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Lohninflation in wichtigen EMS-Zentren | -0.5% | Asiatisch-pazifischer Raum (Vietnam, Indien, Malaysia) | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften, RoHS3 und PFAS-Verbote | -0.3% | Europa, globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch volatile Rohstoffpreise

Kupfer schwankte 2025 zwischen USD 8.200 und USD 10.400 pro Tonne, während Epoxidharz um 14 % im Jahresvergleich stieg.[2]London Metal Exchange. "Copper Prices 2025." 2025. lme.com Leiterplattenlaminate, die bis zu 22 % der Stückliste ausmachen, trieben die Bruttomargenkompression bei EMS-Anbietern voran; Flex verzeichnete trotz Weitergabeklauseln im Geschäftsquartal Q3 2025 einen Rückgang von 120 Basispunkten. Kleinere Unternehmen ohne Skaleneffekte sind am stärksten betroffen und ziehen sich gelegentlich aus einfachen Fertigungsaufträgen zurück.

Geopolitische Exportkontrollen für fortgeschrittene Halbleitertechnologie

US-amerikanische Vorschriften, die im Oktober 2024 in Kraft traten, untersagen chinesischen EMS-Unternehmen den Einsatz von Logikwerkzeugen für 14-nm-Strukturen und darunter. Festlandanbieter schwenkten auf Chips mit ausgereiften Knoten um und überließen Flaggschiff-Programme taiwanesischen und südostasiatischen Wettbewerbern mit Zugang zu 5-nm-Teilen. Luxshare und BYD sicherten sich TSMC-Kontingente für Geräte des Jahres 2026, während Wingtech Schwierigkeiten hatte, vergleichbare Siliziumkomponenten zu beschaffen. Das Ergebnis ist eine zweigeteilte EMS-Landschaft, die entlang der Linien des Technologiezugangs gespalten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Box-Build gewinnt, da Marken schlüsselfertige Partner suchen

Die Leiterplattenbestückung machte 41,73 % des Umsatzes im Jahr 2025 aus und verankert den Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik. Elektromechanische Verträge und Box-Build-Verträge werden jedoch voraussichtlich mit 5,81 % expandieren und das Gesamtwachstum übertreffen, da Marken Lieferanten konsolidieren. Diese Verschiebung spiegelt die Nachfrage nach schlüsselfertigen Gehäusen, Wärmelösungen und abschließenden Tests innerhalb einer einzigen Bestellung wider, was Koordinationskosten senkt und die Markteinführungsgeschwindigkeit erhöht.

Box-Build-Gebühren bündeln häufig Kabelführung, Firmware-Flashen und Verpackung, sodass EMS-Partner einen größeren Anteil des Projektwerts erfassen können. Prototyping blieb eine Nische, war jedoch für die Validierung des fertigungsgerechten Designs entscheidend, wobei Sanmina Zyklen unter 10 Tagen lieferte.[3]Sanmina Corporation. "Annual Report 2025." 2025. sanmina.com Testdienstleistungen gewannen an Bedeutung, da KI-zentrierte Leiterplatten Genauigkeitsprüfungen neuronaler Netze erfordern, was Benchmark dazu veranlasste, die automatisierte Testkapazität im Jahr 2025 um 18 % zu erhöhen. Die Marktgröße der EMS für Unterhaltungselektronik im Bereich Box-Build ist daher gut positioniert, um ihren Anteil bis 2031 auszuweiten.

Nach Geschäftsmodell: Hybridmodelle gewinnen an Bedeutung, da Marken an Designressourcen mangelt

Die Auftragsfertigung hielt 64,46 % des Umsatzes im Jahr 2025, doch hybride und schlüsselfertige Vereinbarungen werden voraussichtlich mit 6,03 % skalieren – dem schnellsten Tempo unter den Modellen. Start-ups in den Bereichen Wearables und IoT bevorzugen Partner, die Industriedesign, Antennenabstimmung und Energiemanagement liefern und so ihren begrenzten Ingenieursstab kompensieren. Chinesische ODM-Spezialisten bieten standardisierte Referenzdesigns an, die 15–20 % unter denen taiwanesischer Wettbewerber liegen, und locken kostenorientierte Marken an.

Hybridvereinbarungen sehen vor, dass EMS-Unternehmen Subsysteme liefern, wie etwa Pegatrons Dampfkammerkühlung, die das Drosseln um 18 % reduziert, während OEMs die Kontrolle über das Nutzererlebnis behalten. Infolgedessen passt sich der Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik an Ko-Kreationsmodelle an, die es Anbietern ermöglichen, sich früher in Produktzyklen einzubetten und höhere Margen zu erzielen. Die Branche der Elektronikfertigungsdienstleistungen für Unterhaltungselektronik entwickelt sich somit von der Auftragsfertigung hin zu gemeinsamen IP-Ökosystemen.

Nach Fertigungsverfahren: Fortgeschrittene Verpackung reagiert auf KI-Integration

Die Oberflächenmontagetechnologie machte 52,71 % des Prozessumsatzes im Jahr 2025 aus und unterstreicht ihre Allgegenwärtigkeit. Fortgeschrittene Verpackungs- und Hybridverfahren werden jedoch bis 2031 mit 5,96 % steigen, da KI-Beschleuniger und Hochbandbreitenspeicher die Bandbreite über 1 TB/s hinaus treiben. EMS-Marktführer kombinieren Oberflächenmontagetechnologie mit Wafer-Level-Chip-Scale-Packaging und 2,5D-Interposern für System-in-Package-Module, was die Geräteleistung steigert und gleichzeitig den Platzbedarf verringert.

Amkors 12 mm × 14 mm großes Modul, das einen Anwendungsprozessor, PMIC und RF-Chip integrierte, reduzierte die Hauptplatinenfläche um 23 % und demonstrierte die Vorteile hybrider Verfahren. Reinrauminvestitionen, ISO-Klasse-6-Zertifizierung und Röntgeninspektion erhöhen die Kapitalintensität, erschließen jedoch Montagegebühren, die 40–60 % über den Standard-Oberflächenmontagetechnologie-Sätzen liegen. Folglich befindet sich die Marktgröße der Elektronikfertigungsdienstleistungen für Unterhaltungselektronik im Bereich fortgeschrittener Verpackung auf einem starken Wachstumspfad, während die Durchsteckmontage nur noch für hochbelastete Steckverbinder und Batterien fortbesteht.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 60,88 % des globalen Umsatzes im EMS-Markt für Unterhaltungselektronik und wird voraussichtlich bis 2031 mit einem CAGR von 6,55 % expandieren, womit die Führungsposition der Region erhalten bleibt. Der Marktanteilsvorteil der Elektronikfertigungsdienstleistungen für Unterhaltungselektronik resultiert aus dichten Komponentenökosystemen in Guangdong, Jiangsu und Penang, kombiniert mit Indiens PLI-Anreizen, die bis zu 6 % der inkrementellen Umsätze über fünf Jahre erstatten. Vietnam zog 2025 USD 8,9 Milliarden an ausländischen Direktinvestitionen in der Elektronik an, doch Hafenstaus in Hai Phong verlängerten die Containerliegezeit um 4,3 Tage und schmälerten die Logistikersparnisse, die OEMs ursprünglich aus China angezogen hatten. Malaysias Kulim-Korridor stärkte die Test- und Verpackungstiefe, während Thailand sich auf die Montage von Mittelklasse-Smartphones konzentrierte, sodass der Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik weiterhin um eine multinationale asiatisch-pazifische Lieferbasis kreist.

Die Marktgröße der elektronischen Fertigungsdienstleistungen für Unterhaltungselektronik in Indien beschleunigte sich, als die Smartphone-Produktion 2025 340 Millionen Einheiten erreichte, wobei Exporte 58 % der Lieferungen ausmachten.[4]Ministerium für Elektronik und Informationstechnologie. "PLI Annual Report 2025." 2025. meity.gov.in Foxconn, Pegatron und Wistron installierten Box-Build-Linien in Tamil Nadu, Uttar Pradesh und Karnataka und nutzten Bonded-Warehouse-Regelungen, die die Zollabfertigung auf 12 Stunden reduzieren. Vietnams Provinz Bac Ninh beherbergt Samsungs Sechs-Werke-Komplex, der ein Cluster von Tier-2-Leiterplatten- und Linsenlieferanten verankert, das die Vorlaufzeiten um 27 % gegenüber aus Shenzhen versandten Komponenten verkürzt. Mexikos Anlagen in Guadalajara und Chihuahua dienen als regionale Drehscheiben für Laptops und Netzwerkgeräte und nutzen USMCA-Regeln, die Zölle auf Baugruppen mit 75 % nordamerikanischem Wertanteil erlassen. Zusammen bilden diese Standorte das Rückgrat der China-plus-eins-Strategie und bieten OEMs alternative Wege, wenn Exportkontrollen oder Pandemiebeschränkungen chinesische Lieferketten unterbrechen.

Nordamerika und Europa zusammen erzielten unter 25 % des Umsatzes im Jahr 2025, konzentrieren sich jedoch auf Hochmix-Kleinserienfertigung, die strenge Schutzmaßnahmen für geistiges Eigentum und Nähe zu Designteams erfordert. US-amerikanische Anlagen in Kalifornien und Texas sind auf fortgeschrittene Verpackungspiloten und robuste Tablets für Verteidigungsanwendungen spezialisiert, während rumänische und polnische Fabriken Batteriemanagementsysteme für europäische Elektrofahrzeugprogramme montieren. Brasilien schützt seine Unterhaltungselektronikbasis durch Zollschranken und lokale Inhaltsvorschriften, was EMS-Unternehmen wie Flex dazu veranlasst, brasilianische Tochtergesellschaften nach ISO 14001 zu zertifizieren, um öffentliche Aufträge zu gewinnen. Der Nahe Osten und Afrika bleiben Nischenmärkte, wobei die Vereinigten Arabischen Emirate in erster Linie als Logistik-Reexport-Drehscheibe dienen, die europäische und afrikanische Kanäle beliefert. Da sich politische und arbeitsmarktbezogene Variablen weiterentwickeln, ist eine parallele Kapazität auf drei Kontinenten heute unerlässlich, um die Versorgungskontinuität im Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik zu gewährleisten.

Wettbewerbslandschaft

Die fünf größten Anbieter – Foxconn, Pegatron, Flex, Wistron und Jabil – hielten zusammen einen beträchtlichen Anteil am Umsatz des Jahres 2025 und unterstreichen damit einen mäßig konzentrierten Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik. Taiwanesische Marktführer verteidigten ihren Anteil durch die Automatisierung bestehender Linien; Foxconn setzte 1.200 kollaborative Roboter ein, die die Arbeitsminuten bei der Smartphone-Fertigung an seinem Campus in Zhengzhou um 31 % senkten und die Kostenresilienz stärkten. Pegatron investierte USD 800 Millionen in die Eröffnung eines Laptop-Werks in Tamil Nadu, das die Montagezykluszeit durch integrierte Funktionstestzellen um 22 % verkürzte und damit einen strategischen Vorstoß in das Premium-PC-Segment signalisiert.

Chinesische Herausforderer wie Luxshare und BYD Electronic gewannen an Boden, indem sie integrierte Design- und Fertigungspakete anboten, die bis zu 20 % unter taiwanesischen Äquivalenten lagen, insbesondere bei Wearables und Audiogeräten. Luxshares 51-%-Übernahme eines vietnamesischen EMS-Unternehmens lieferte 180.000 m² Hallenfläche und eingebetteten Zugang zur Lieferkette von Samsung, was eine schnelle Hochskalierung von Smartphone-Box-Build-Aufträgen ermöglichte. BYD eröffnete eine 120.000 m² große ISO-Klasse-7-Anlage in Shenzhen, die sich auf Starr-Flex-Wearables konzentriert und durch automatisierte optische Inspektion Fehlerquoten unter 50 ppm erreicht.

Aufstrebende Disruptoren aus Indien, darunter Dixon Technologies und Bhagwati Products, nutzen PLI-Barzuschüsse, um ausländische Auftragsmonteure bei Einstiegs-Smartphones und Hearables zu unterbieten. Auch die technologische Differenzierung beschleunigt sich: Jabil installierte in Penang Computer-Vision-Qualitätstore, die Fehlablehnungen um 47 % reduzierten, während Benchmark in Suzhou automatisierte Testgeräte mit 240 Vektoren pro Sekunde hinzufügte, um Boards mit neuronaler Verarbeitung zu validieren. In Verbindung mit Blockchain-Rückverfolgbarkeitspiloten für EU-Nachhaltigkeitsprüfungen zeigen diese Maßnahmen, dass digitale Kompetenz – und nicht allein der Standort – den künftigen Wettbewerbsvorteil im Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik prägt.

Marktführer der Elektronikfertigungsdienstleistungen für Unterhaltungselektronik

Foxconn Technology Group

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Foxconn bestätigte einen Campus im Wert von USD 2,3 Milliarden in Karnataka, Indien, mit einer jährlichen Kapazität von 50 Millionen Einheiten für Smartphones, Tablets und Wearables.

- November 2025: Luxshare schloss die Übernahme eines vietnamesischen EMS-Unternehmens für USD 340 Millionen ab und fügte drei Fabriken und 12.000 Mitarbeiter hinzu.

- Oktober 2025: Pegatron eröffnete eine USD 800 Millionen teure Anlage in Tamil Nadu für Laptops und Tablets, beginnend mit 4 Millionen Einheiten jährlich und skalierbar auf 8 Millionen.

- September 2025: Flex und ein Partner für Automobilelektronik investierten USD 150 Millionen in ein gemeinsames ADAS-Montageunternehmen in Guadalajara.

- August 2025: Jabil gewann einen schlüsselfertigen Fünfjahresvertrag im Wert von USD 1,2 Milliarden für eine IoT-Gerätefamilie, die in Malaysia und Mexiko produziert wird.

Globaler Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen für Unterhaltungselektronik ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanischer Montage/Box-Build, Prototyping und weiterer Dienstleistungen; Ingenieurdienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; und weitere Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Original-Design-Fertigung und hybride/schlüsselfertige/sonstige Modelle), Fertigungsverfahren (Oberflächenmontagetechnologie, Durchsteckmontagetechnologie und fortgeschrittene Verpackungs-/Hybridverfahren) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Box-Build | |

| Prototyping | |

| Weitere Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Weitere Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original-Design-Fertigung (ODM) |

| Hybride/schlüsselfertige/sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontagetechnologie (THT) |

| Fortgeschrittene Verpackungs-/Hybridverfahren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Box-Build | ||

| Prototyping | ||

| Weitere Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Weitere Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original-Design-Fertigung (ODM) | ||

| Hybride/schlüsselfertige/sonstige Geschäftsmodelle | ||

| Nach Fertigungsverfahren | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontagetechnologie (THT) | ||

| Fortgeschrittene Verpackungs-/Hybridverfahren | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Anteil hält der asiatisch-pazifische Raum an den Elektronikfertigungsdienstleistungen für Unterhaltungselektronik?

Der asiatisch-pazifische Raum erzielte 60,88 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 6,55 % wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Elektromechanische Dienstleistungen und Box-Build-Dienstleistungen verzeichnen das höchste Wachstum und entwickeln sich von 2026 bis 2031 mit 5,81 %.

Wie mindern OEMs Exportkontrollrisiken?

Marken duplizieren Kapazitäten in Indien, Vietnam und Mexiko, sodass sie die Produktion umleiten können, wenn China mit neuen Beschränkungen konfrontiert wird.

Warum gewinnen hybride Geschäftsmodelle an Bedeutung?

Aufstrebende Wearable- und IoT-Marken verfügen nicht über eigene Ingenieurkapazitäten und sind auf EMS-Partner für Design und Fertigung angewiesen, was einen CAGR von 6,03 % bei hybriden und schlüsselfertigen Verträgen antreibt.

Welche Technologieinvestitionen differenzieren führende EMS-Unternehmen?

Reinräume für fortgeschrittene Verpackung, kollaborative Robotermontage, Computer-Vision-Fehlererkennung und Blockchain-Rückverfolgbarkeitssysteme helfen Anbietern, Premium-Verträge zu gewinnen.

Seite zuletzt aktualisiert am: