Größe und Marktanteil des US-amerikanischen Green-Logistics-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

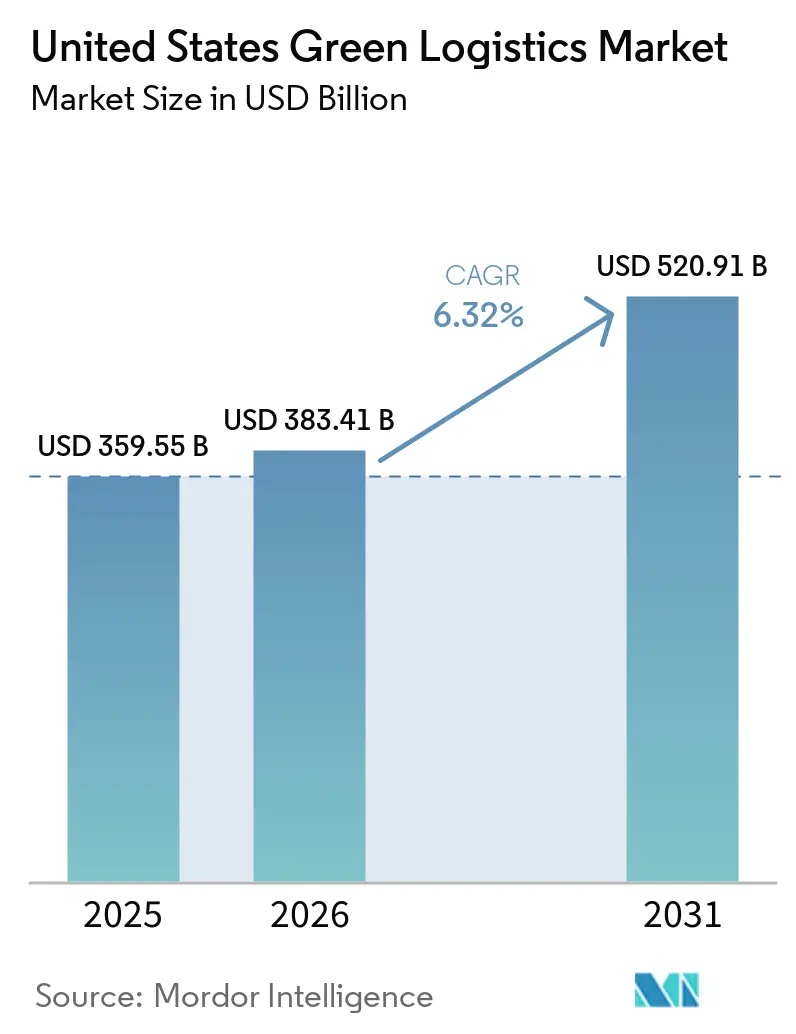

| Marktgröße im Basisjahr (2025) | 359.55 Milliarden US-Dollar |

| Marktgröße (2026) | 383.41 Milliarden US-Dollar |

| Marktgröße (2031) | 520.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

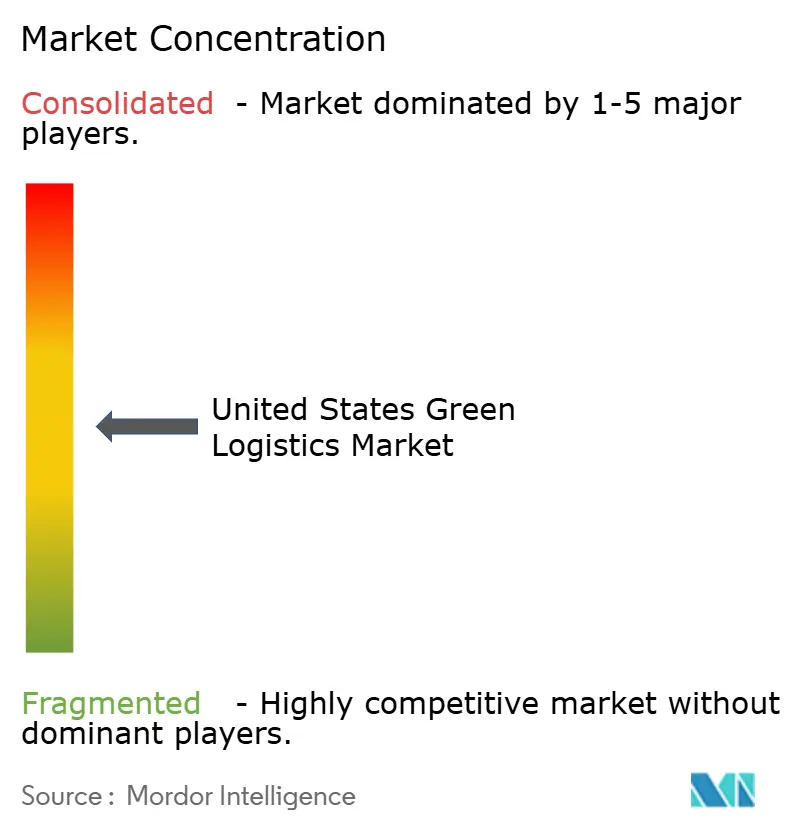

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Green-Logistics-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Green-Logistics-Marktes wurde im Jahr 2025 auf USD 359,55 Milliarden geschätzt und soll von USD 383,41 Milliarden im Jahr 2026 auf USD 520,91 Milliarden bis 2031 wachsen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031).

Das Wachstum des US-amerikanischen Green-Logistics-Marktes wird von großen Verladern unterstützt, die die Dekarbonisierung des Transports nun als Einkaufsanforderung und nicht nur als Berichtsübung behandeln, was die Trägerauswahl und das Vertragsdesign in Frachtnetzen verändert. Der Markt profitiert auch von der breiteren Entwicklung von Ladekorridoren, mehr gewerblichen Lkw-Ladestationen und stärkerer Depot-Elektrifizierungsaktivität rund um frachtintensive Häfen und Lagercluster. Eine weitere Triebkraft hinter dem Markt ist der Einsatz von KI-gesteuerter Routenplanung, Ladungsabstimmung und Sendungskonsolidierung, die Betreibern hilft, Leerfahrten zu reduzieren, die Servicequalität zu verbessern und die Emissionsleistung präziser zu dokumentieren. Gleichzeitig wird der Markt durch ein gespaltenes politisches Umfeld geprägt, da staatlich geführte Nullemissionsvorschriften streng bleiben, während bundesstaatliche Standards einer Überprüfung unterzogen werden, was nationale Spediteure dazu zwingt, für die strengsten Betriebsgerichtsbarkeiten zu planen. Der US-amerikanische Green-Logistics-Markt steht bei kleinen Flotten noch vor einem langsameren Übergang, da die privaten Kostenlücken zwischen batterie-elektrischen und Diesel-Lkw erheblich bleiben, was Finanzierungs-, Leasing- und Mehrfachkraftstoff-Betriebsmodelle für die Akzeptanz zentral hält.

Wichtigste Erkenntnisse des Berichts

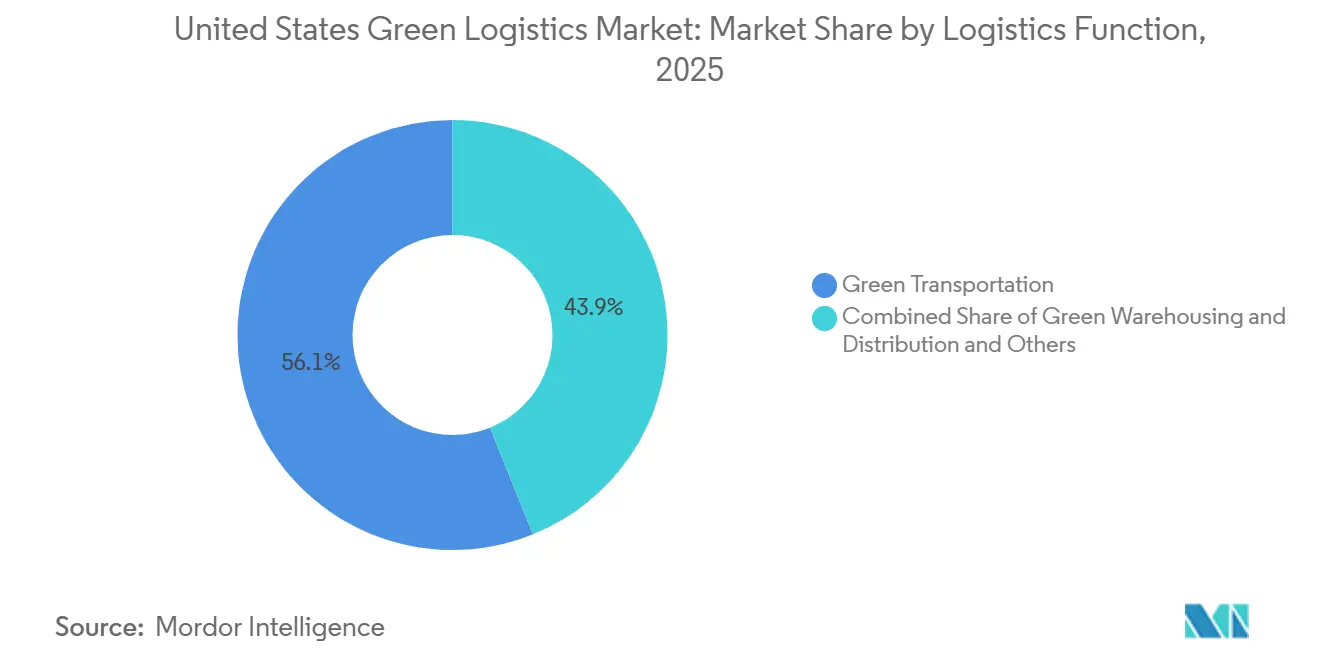

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 56,11 % der Größe des US-amerikanischen Green-Logistics-Marktes auf den grünen Transport, während grüne Mehrwertdienste und andere bis 2031 mit einer CAGR von 10,91 % wachsen sollen.

- Nach Kraftstoff- und Energietyp hielt die elektrisch betriebene Logistik im Jahr 2025 einen Anteil von 52,76 % am US-amerikanischen Green-Logistics-Markt, während die wasserstoffbetriebene Logistik bis 2031 mit einer CAGR von 13,27 % wachsen soll.

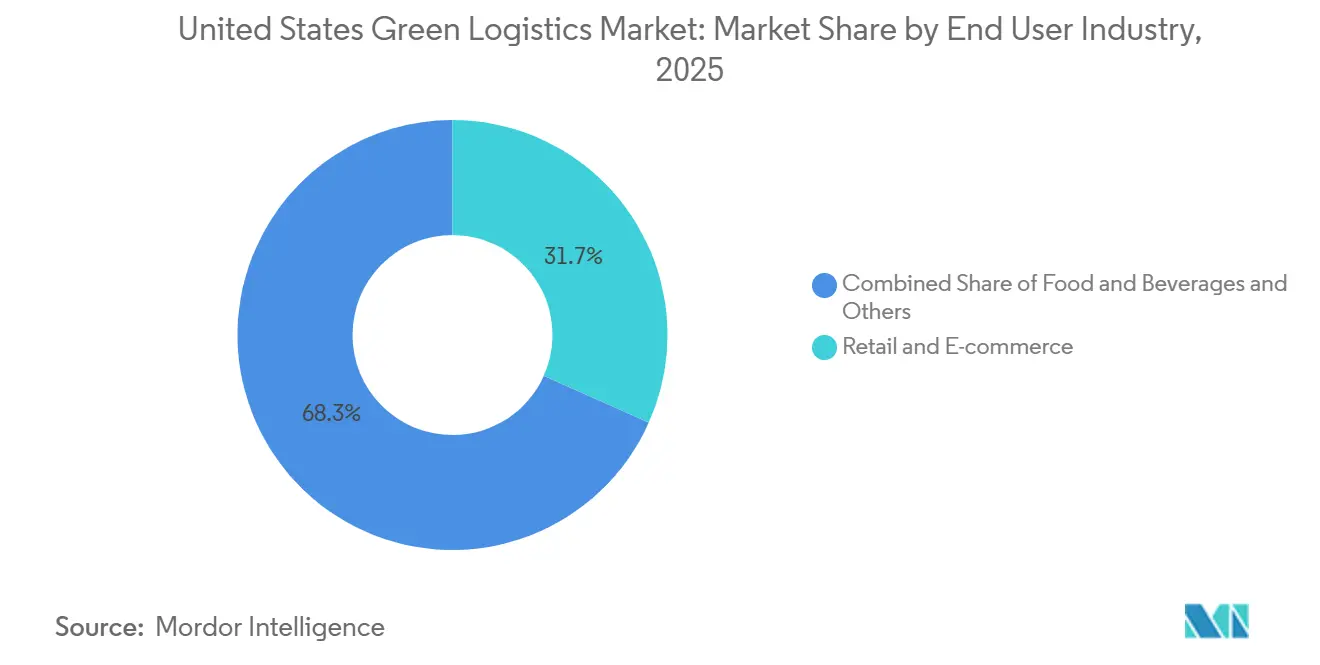

- Nach Endverbraucherbranche hielten Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 31,68 % am US-amerikanischen Green-Logistics-Markt, während Chemikalien und Gefahrgüter bis 2031 die höchste CAGR von 11,74 % verzeichnen sollen.

- Nach Region erfasste der Westen im Jahr 2025 einen Anteil von 27,24 % an der Größe des US-amerikanischen Green-Logistics-Marktes, während der Südosten bis 2031 mit einer CAGR von 8,61 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Green-Logistics-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Dekarbonisierungsbeschaffung durch Verlader | +1.4% | Die globale Nachfrage konzentriert sich auf die industriellen Korridore im Nordosten, Westen und Mittleren Westen der USA. | Mittelfristig (2–4 Jahre) |

| Druck durch EPA- und staatliche Nullemissionsvorschriften | +1.0% | Westen, insbesondere Kalifornien, und die ACT-Koalition im Nordosten, mit nationalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der EV-Lade- und Korridorinfrastruktur | +0.9% | Westliche und südöstliche Hafenkorridore sowie die Frachtrouten I-10, I-35 und I-5 | Mittelfristig (2–4 Jahre) |

| KI-basierte Routenplanung und Ladungskonsolidierungsgewinne | +0.8% | National, mit frühen Gewinnen in dichten Frachtnetzen im Nordosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Einführung elektrifizierter Hafen- und Lagerausrüstung | +0.7% | Westen, insbesondere Los Angeles, Long Beach und Oakland, sowie südöstliche Häfen wie Savannah und Houston | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Emissionsberichterstattung und Prüfbarkeit | +0.6% | Global, mit stärkerem Druck auf öffentliche US-amerikanische Verlader und EU-exponierte Exporteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Dekarbonisierungsbeschaffung durch Verlader

Unternehmenseinkaufsteams behandeln emissionsarmen Transport nicht mehr als optionale Serviceschicht. Diese Veränderung verändert die Art und Weise, wie Frachtrouten im US-amerikanischen Green-Logistics-Markt vergeben werden. Die beschaffungsgesteuerte Netzwerkumgestaltung trägt nun ein direktes Emissionsziel, weshalb Trägerscorecards zunehmend nach verifizierten Transportemissionsdaten und glaubwürdigen Reduktionspfaden fragen. RMI dokumentierte, dass eine beschaffungsgesteuerte Neugestaltung der Lieferkette zu Reduzierungen der Scope-3-Transportemissionen um 30 % bis 60 % führen kann, wenn sie in die Trägerauswahl und Netzwerkplanung eingebaut wird[1]Quelle: Rocky Mountain Institute, "Beschleunigung der Dekarbonisierung der Lieferkette," RMI, rmi.org. Diese Verschiebung ist bereits in großangelegten Einkaufsmodellen sichtbar, einschließlich der Green-Market-Activation-Lkw-Beschaffung vom Januar 2026, die Amazon, eBay und Meta zusammenbrachte, um Nevoyas 40-Lkw-rein-elektrischen Houston-nach-Dallas-Korridor zu unterstützen. Der praktische Effekt ist, dass größere Spediteure mit digitalen Berichtstools besseren Zugang zu Premium-Verträgen gewinnen, während kleinere Flotten Gefahr laufen, aus hochwertigen Routenführern verdrängt zu werden. Dies ist einer der deutlichsten Gründe, warum sich der US-amerikanische Green-Logistics-Markt über den Geräteaustausch hinaus und hin zur Servicedifferenzierung auf der Grundlage messbarer Emissionsleistung bewegt.

Druck durch EPA- und staatliche Nullemissionsvorschriften

Der Compliance-Druck im US-amerikanischen Green-Logistics-Markt kommt gleichzeitig aus zwei politischen Richtungen und zwingt Flotten, sorgfältiger nach Route und Bundesstaat zu planen. Im Jahr 2026 schlug die EPA vor, die Fahrzeugstandards aus der Biden-Ära zu verzögern, mit der Begründung, sie knnten USD 1,7 Milliarden an Compliance-Kosten einsparen, was den Übergangsdruck auf Bundesebene normalerweise abschwächen würde. Dennoch bleiben die staatlichen Elektrifizierungsvorschriften fest, insbesondere in Kalifornien und anderen ACT-Koalitionsstaaten, und prägen weiterhin die Fahrzeugkaufentscheidungen für Spediteure, die mehrere Regionen überqueren. Die politische Spaltung schafft eine echte operative Kluft zwischen Flotten, die die Compliance geografisch lokalisieren können, und solchen, die einen einzigen, breiteren nationalen Standard für ihre gesamte Fahrzeugbasis benötigen. In der Praxis müssen Spediteure, die Häfen, dichte Einzelhandelskorridore und regulierte städtische Märkte bedienen, Investitionen immer noch nach dem strengsten Regelwerk und nicht nach dem lockersten ausrichten. Diese Realität unterstützt weiterhin den US-amerikanischen Green-Logistics-Markt, auch wenn die Bundesrichtung weniger sicher erscheint.

Ausbau der EV-Lade- und Korridorinfrastruktur

Der Ladeausbau im US-amerikanischen Green-Logistics-Markt geht über reine Depot-Modelle hinaus und entwickelt sich hin zu vernetzten Frachtkorridoren, die regionale und längere Lkw-Bewegungen unterstützen. CALSTARTs Karte für mittel- und schwere Nullemissionsinfrastruktur listete bis Mai 2026 rund 162 Einrichtungen in 17 Bundesstaaten auf, mit 64 neu hinzugefügten Standorten und rund 1.500 Ladesteckern und 32 Wasserstoffdüsen für gewerbliche Lkw. Dieses Wachstum ist wichtig, weil es das Routenrisiko für Flotten senkt, die bisher nur feste lokale Schleifen elektrifizieren konnten. Der Westen schreitet durch hafengebundene Projekte schnell voran, während Lagercluster auch mehr gemeinsame Ladekapazität aufbauen, einschließlich der Vernon-Hub-Anlage, die von LACI und Prologis entlang des I-710-Korridors im Juni 2026 eröffnet wurde. Die Korridorökonomie verbessert sich ebenfalls, da eine 2025 begutachtete Studie ergab, dass batterie-elektrische Fernverkehrs-Lkw 64 % bis 69 % niedrigere externe Klima- und Gesundheitskosten als Diesel-Lkw verursachten. Infolgedessen tut die Infrastrukturinvestition mehr als nur die Akzeptanz zu unterstützen; sie erweitert die Menge der Routen, auf denen emissionsfreie Logistik mit kommerzieller Glaubwürdigkeit betrieben werden kann.

KI-basierte Routenplanung und Ladungskonsolidierungsgewinne

Der US-amerikanische Green-Logistics-Markt profitiert auch von softwaregesteuerter Effizienz, da bessere Planungstools Kosten und Emissionen gleichzeitig reduzieren. C.H. Robinson gab an, dass sein Lean-AI-Einsatz die pünktlichen Abholungen im Durchschnitt um 7 % verbesserte, und ein früher Nutzer reduzierte die Sendungsladungen um 81 % über drei Lieferkonsolidierungen, wodurch die Kosten um 40 % gesenkt wurden. Penske und Bridgestone berichteten im April 2026, dass die datengesteuerte Routenplanung in ihrem Dekarbonisierungslabor eine geschätzte Reduzierung des CO₂-Ausstoßes um 4 % bis 6 % über eine skalierte Flotte zeigte. Diese Ergebnisse sind wichtig, weil jede entfernte Leerfahrt die Lkw-Auslastung verbessert, den Kraftstoffverbrauch senkt und die Betriebsmarge des Spediteurs in einem Schritt stärkt. Dieser kumulative Vorteil verschafft KI-fähigen Betreibern einen stärkeren kommerziellen Vorteil als Flotten, die noch auf manuelle Planung und fragmentierte Versanddaten angewiesen sind. In den USA bedeutet der Green-Logistics-Markt, dass digitale Fähigkeiten nun Teil der Dekarbonisierungsgeschichte sind und kein separates Produktivitätsthema darstellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Vorabkosten für den Übergang von Flotte und Anlage | -1.2% | National, mit stärkerem Druck auf kleine und mittelgroße Spediteure im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Netzkapazität und Interoperabilität | -0.8% | Logistikintensiver Mittlerer Westen, südkalifornische Drayage-Korridore und städtische Depots im Nordosten | Mittelfristig (2–4 Jahre) |

| Bindung an verbleibende Diesel-Assets und Abschreibungsrisiko | -0.6% | National, konzentriert bei anlagenintensiven Truckload-Spediteuren und LTL-Betreibern | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Green-Logistics- Betreibern | -0.4% | National, mit höherem Druck im Westen und Südosten, wo der Einsatz von Nullemissionsfahrzeugen schneller voranschreitet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für den Übergang von Flotte und Anlage

Die größte Bremse für den US-amerikanischen Green-Logistics-Markt bleibt die Kosten für den Ersatz von Diesel-Flotten und die Aufrüstung von Standorten zur Unterstützung neuer Antriebssysteme. Eine Studie in Nature Communications aus dem Jahr 2025 ergab, dass batterie-elektrische schwere Nutzfahrzeuge im Jahr 2025 mit USD 0,71 pro Meile um 46 % höhere private Kosten als Diesel hatten, wobei sich die Lücke bis 2035 auf 33 % verringert, wenn sich die Batterieökonomie verbessert. Diese Kostenbelastung ist für kleinere Spediteure schwerer, da ihnen die gleiche Verhandlungsmacht, Finanzierungsoptionen oder Routendichte wie großen integrierten Netzwerken fehlt. Das Ergebnis ist ein zweistufiger Übergang, bei dem größere Flotten Kapitalkosten auf mehr Routen verteilen können, während kleinere Betreiber Investitionen verschieben und an bestehenden Diesel-Assets festhalten. Penskes Marktbericht 2026 verwies immer noch auf Mehrfachantrieb-Resilienz statt auf einen einzigen direkten Weg zur vollständigen Elektrifizierung, was zeigt, wie Betreiber Kostenrisiken in Echtzeit managen. Bis Finanzierungsstrukturen, Anreize und Restwertannahmen sich weiter verbessern, wird die Akzeptanz im US-amerikanischen Green-Logistics-Markt ungleichmäßig bleiben.

Engpässe bei Netzkapazität und Interoperabilität

Die Netzbereitschaft ist eine weitere wesentliche Einschränkung für den US-amerikanischen Green-Logistics-Markt, da die Infrastrukturbereitstellung oft die Fähigkeit von Versorgungsunternehmen und Genehmigungssystemen zur Reaktion übertrifft. RMI stellte 2026 fest, dass die Installation von Ladegeräten und die Fahrzeugbeschaffung viel schneller voranschreiten können als die Netzbewertung und die Netzanschlussarbeiten, was für Flotten, die Depots planmäßig elektrifizieren wollen, eine Diskrepanz schafft. Dies macht den Projektzeitplan weniger vorhersehbar und kann Betreiber zwingen, Übergänge zu verzögern oder mehr für standortinterne Speicherung und Notstromversorgung auszugeben. Das Problem ist besonders in frachtintensiven Regionen sichtbar, wo Depots Hochleistungsladung benötigen, während lokale Netze bereits intensive Industrielasten unterstützen. Wasserstoff kann einige dieser Grenzen umgehen, wenn die Produktion am selben Standort erfolgt, und Hyroad Energys Tankstelle in Katy, Texas, zeigt, wie dieses Modell in der Nähe von Frachtkorridoren funktionieren kann. Dennoch bleibt die Skalierungsherausforderung erheblich, da jeder Standort noch lokalisiertes Kapital, technische Koordination und verlässliche Frachtanforderungen benötigt[2]Quelle: Clean Trucking, "Hyroad Energy erweitert Wasserstoff-Lkw-Betrieb in Texas," Clean Trucking, cleantrucking.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Grüne Mehrwertdienste gewinnen Marktanteile, da die datengesteuerte Logistik reift

Der grüne Transport führte dieses Segment an und machte im Jahr 2025 56,11 % des Marktanteils des US-amerikanischen Green-Logistics-Marktes aus, was ihn zum größten Funktionsblock macht. Der Straßentransport bleibt der wichtigste Teilbereich innerhalb dieser Kategorie, da die Flottenelektrifizierung zuerst durch Last-Mile-, regionale Distributions- und andere kürzere Routenanwendungen voranschreitet, bei denen die Asset-Planung leichter zu kontrollieren ist. Das Segment profitiert auch davon, dass Transport die sichtbarste Quelle von Frachtmissionen für Verlader ist, weshalb es oft der erste Bereich ist, der von Einkaufsteams und Compliance-Programmen anvisiert wird. Die Bahn spielt immer noch eine bedeutende Rolle, insbesondere wenn Kunden eine emissionsärmere Option wünschen, die keinen sofortigen Lkw-Ersatz erfordert.

Die am schnellsten wachsende Funktion sind grüne Mehrwertdienste und andere, die bis 2031 mit einer CAGR von 10,91 % wachsen sollen und widerspiegeln, wie Nachhaltigkeit zu einem verkäuflichen Service innerhalb der US-amerikanischen Green-Logistics-Branche wird. Die Nachfrage in diesem Segment wird durch Emissionsmessung, Reverse Logistics, Unterstützung für nachhaltige Verpackung und prüfbare Insetting-Produkte angetrieben, die an physische Frachtbewegungen angehängt werden können. Dieser Teil des US-amerikanischen Green-Logistics-Marktes wächst schneller, weil Verlader zunehmend Nachweise, Dokumentation und Berichtsdisziplin neben der Transportkapazität wünschen, nicht erst nach Abschluss der Sendung.

Nach Kraftstoff-/Energietyp: Die kommerzielle Rentabilität von Wasserstoff rückt näher, da die Infrastruktur mit der Frachtanforderung zusammenrückt

Die elektrisch betriebene Logistik machte im Jahr 2025 52,76 % der Größe des US-amerikanischen Green-Logistics-Marktes aus und positionierte sich im Zentrum des Kraftstoffübergangs. Ihre Führungsposition spiegelt den frühen Umfang des batterie-elektrischen Einsatzes in Liefer-, Drayage- und regionalen Routen wider, wo Lademuster vorhersehbarer sind und die Auslastung rund um die Depot-Standzeit gesteuert werden kann. Der nationale Einsatz von emissionsfreien Nutzfahrzeugen setzte sich ebenfalls fort und stärkte die elektrische Logistik als die etablierteste saubere Energiekategorie im aktuellen Betrieb. Die biokraftstoffbasierte Logistik spielt immer noch eine solide Übergangsrolle, da Flotten Emissionen senken können, ohne die gesamte Fahrzeugflotte zu ersetzen oder auf große Ladeaufrüstungen zu warten. Werner Enterprises gab 2025 an, dass die meisten seiner Dieseleinkäufe bereits eine Biodiesel-Beimischung enthielten, was unterstreicht, warum Biokraftstoffe in Routen mit langsamerem Kapitalumschlag relevant bleiben.

Die wasserstoffbetriebene Logistik soll bis 2031 mit einer CAGR von 13,27 % wachsen und ist damit das am schnellsten wachsende Segment des US-amerikanischen Green-Logistics-Marktes. Ihr Fortschritt ist heute weniger an offene Netzwerktankstellen gebunden als vielmehr an Standorte, an denen Wasserstoffproduktion, Lkw-Nutzung und Industrienachfrage nahe beieinander liegen. Hyundais HTWO-Logistikaktivität rund um seinen Metaplant-America-Betrieb in Savannah veranschaulicht dieses Modell, weil ein gebundenes industrielles Ökosystem den Einsatz von Wasserstoff-Lkw früher unterstützen kann als ein breiter öffentlicher Korridor. Die Kategorie „Andere”, die erneuerbares Erdgas und Hybridkonfigurationen umfasst, verliert an relativem Gewicht, da elektrische und Wasserstoffoptionen stärkere kommerzielle Belege gewinnen. Penskes Marktbericht 2026 stellte auch fest, dass Flotten, die ein Portfolio von Antriebssystemen nutzen, eine größere Gesamtkostenresilienz aufweisen, was erklärt, warum viele Spediteure immer noch mehr als einen Kraftstoffpfad aktiv halten, anstatt auf eine einzige Lösung zu setzen.

Nach Endverbraucherbranche: Chemikalien und Gefahrgüter entwickeln sich zu einer unerwarteten Wachstumsfront für grüne Logistik

Einzelhandel und E-Commerce machten im Jahr 2025 31,68 % des Marktanteils des US-amerikanischen Green-Logistics-Marktes aus und waren damit das größte Endverbrauchersegment. Diese Position spiegelt die Kaufkraft großer Einzelhändler und Plattformen wider, die das Trägerverhalten durch Vertragsgestaltung, Routenauswahl und strenge Serviceanforderungen beeinflussen können. Das Segment gibt auch das Tempo für die Last-Mile- und Middle-Mile-Elektrifizierung vor, da Bestelldichte und Routenwiederholung eine schnellere Einführung saubererer Fahrzeuge und digitaler Planungstools unterstützen. Fertigung und Industrie belegten den zweiten Platz, unterstützt durch Nearshoring-bezogene Aktivitäten in inländischen Produktionskorridoren, die zunehmend emissionsärmere Transportlösungen benötigen. Dies hält den US-amerikanischen Green-Logistics-Markt eng mit breiteren Entscheidungen über Beschaffung, Lagerplatzierung und Werksausbau verbunden.

Chemikalien und Gefahrgüter sollen bis 2031 die schnellste CAGR von 11,74 % verzeichnen, ein bemerkenswerter Wachstumspunkt für die US-amerikanische Green-Logistics-Branche. Das Segment profitiert von strengeren Transporthandhabungsanforderungen und von der betrieblichen Eignung von Nullemissionsfahrzeugen in kontrollierten, kürzeren Gefahrguttransporten, bei denen der Reichweitendruck geringer ist. Gesundheitswesen und Pharmazeutika profitieren ebenfalls von strengeren Qualitätsanforderungen an die Kühlkette, die Investitionen in effizientere und besser dokumentierte Logistiksysteme vorantreiben.

Geografische Analyse

Der Westen hielt im Jahr 2025 einen Anteil von 27,24 % und war damit der größte regionale Block im US-amerikanischen Green-Logistics-Markt. Kalifornien bleibt der Anker dieser Position, da seine Flottenvorschriften, Drayage-Anforderungen und die dichte Frachtökonomie den stärksten politischen und operativen Druck für sauberere Logistik erzeugen. Die Region verfügt auch über eine stärkere Infrastrukturbasis als die meisten anderen Teile des Landes, mit mehr Lade- und Betankungsstandorten, die bereits für den mittel- und schweren gewerblichen Einsatz kartiert sind. Hafen- und lagernahe Ladeinvestitionen fügen eine weitere Unterstützungsebene hinzu, einschließlich des Vernon-Hub-Projekts, das von LACI und Prologis im Juni 2026 entlang eines zentralen Frachtkorridors eröffnet wurde[3]Quelle: Los Angeles Cleantech Incubator, "LACI kooperiert mit Prologis," LACI, laincubator.org. Der Südwesten bleibt eng mit dem Westen verbunden, da Texas und grenzüberschreitende Frachtkorridore Teil desselben Green-Logistics-Ausbaus werden, insbesondere dort, wo Wasserstoffbetankung an wichtige Frachtbedarfsknoten geknüpft werden kann.

Der Südosten soll bis 2031 mit einer CAGR von 8,61 % wachsen und ist damit die am schnellsten wachsende Region im Marktanteilsausblick des US-amerikanischen Green-Logistics-Marktes. Das Wachstum dort wird durch Hafendiversifizierung, expandierende Automobilproduktion und mehr gebundene Frachtanforderungen rund um große Industriecampusse unterstützt. Hyundais Betrieb im Raum Savannah ist wichtig, weil er zeigt, wie wasserstoffbetriebene Logistik direkt mit dem Frachtbedarf auf Werksebene verknüpft werden kann, anstatt auf ein breiteres öffentliches Netzwerk zu warten. Der Nordosten bleibt ebenfalls bedeutsam, da er dichte Frachtanforderungen mit stärkerem Klimaoffenlegungsdruck und Forderungen nach Nullemissionsrichtlinien als viele Binnenregionen kombiniert.

Der Mittlere Westen nimmt eine andere Position im US-amerikanischen Green-Logistics-Markt ein, da seine industrielle Frachtbasis groß ist, aber Versorgungs- und Netzeinschränkungen die Elektrifizierungszeitpläne verlangsamen können. Trotz dieser Herausforderung unterstützt die Region weiterhin die Green-Logistics-Nachfrage durch intermodale und schienengebundene Wege, die Emissionen ohne vollständigen Lkw-Flottenersatz reduzieren können. Norfolk Southerns RailGreen-Initiative ist hier relevant, weil Mittlere-Westen-Frachtknoten wie Chicago für nationale Schienenflüsse zentral bleiben und Verladern, die verifizierte Reduzierungen anstreben, eine emissionsärmere Alternative bieten können. Zusammengenommen zeigt die regionale Leistung, dass der US-amerikanische Green-Logistics-Markt nicht durch ein einziges einheitliches Modell expandiert, da jede Region entsprechend ihrer Mischung aus Vorschriften, Infrastruktur und Verladerkonzentration voranschreitet.

Wettbewerbslandschaft

Der US-amerikanische Green-Logistics-Markt ist mäßig fragmentiert, wobei globale Integratoren, anlagenbasierte Spediteure und Drittanbieter durch eine Mischung aus physischen Assets, digitalen Tools und Berichtsfähigkeiten konkurrieren. Große Betreiber wie UPS, FedEx, DHL Group und Amazon Freight haben einen Vorteil, weil sie Flottenaufrüstungen finanzieren, Pilotrisiken absorbieren und kundenorientierte Systeme aufbauen können, die Emissionen detaillierter dokumentieren. Im Jahr 2026 erweiterte UPS den RFID-Einsatz in seinem US-amerikanischen Netzwerk mit dem Ziel von mehr als 100 Millionen Sensorimplementierungen, was zeigt, wie Sichtbarkeitsinvestitionen sowohl den Betrieb als auch die Datenqualität auf Sendungsebene verbessern. Schneider National überschritt im Februar 2026 auch 10 Millionen emissionsfreie Meilen mit seiner Freightliner-eCascadia-Flotte und lieferte damit einen klaren Beweis in der Ausführung statt nur in Zielen[4]Quelle: Schneider National, "Schneider erzielt bedeutende Fortschritte bei Kraftstoffeffizienz und Nullemissionsfortschritt," Business Wire, businesswire.com. Diese Schritte sind wichtig, weil sie einen höheren Standard dafür setzen, was Großkunden nun von Spediteuren erwarten, die den US-amerikanischen Green-Logistics-Markt bedienen.

Ein weiterer Wettbewerbsbereich im US-amerikanischen Green-Logistics-Markt ist die Software- und Datenschicht, die auf Transport- und Lagerhaltungsdienstleistungen aufsetzt. GXO startete GXO IQ im Jahr 2025 als KI-first-Plattform für Logistikoperationen, was zeigt, wie Lagerproduktivität, Planung und Echtzeit-Orchestrierung Teil des Green-Logistics-Angebots werden. C.H. Robinsons Always-On-Logistics-Planner und Lean-AI-Programm weisen in dieselbe Richtung, weil sie Kostensenkung, Serviceverbesserung und Emissionseffizienz in einem einzigen Betriebsmodell kombinieren. Dies schafft eine Lücke in der Mitte des Marktes, wo vielen kleineren Spediteuren noch die Berichtstools und Optimierungssysteme fehlen, die größere Verlader zunehmend erwarten.

Partnerschaftsbasierte Dekarbonisierung entwickelt sich als drittes Wettbewerbsmodell im US-amerikanischen Green-Logistics-Markt. DSVs Zusammenarbeit vom April 2026 mit Microsoft, United Airlines und Phillips 66 zur Erschließung von rund 11 Millionen Gallonen nachhaltigen Flugkraftstoffs zeigt, wie Logistikunternehmen gemeinsame Beschaffung nutzen, um emissionsärmere Optionen zu skalieren, die allein schwerer zu kaufen wären. C.H. Robinsons Beteiligung an RailGreen demonstriert einen ähnlichen Ansatz bei der Bahn, bei dem verifizierte kohlenstoffarme Kraftstoffinvestitionen in kundenorientierte Emissionsreduktionswerte umgewandelt werden können. Da Standards, Offenlegung und Kundenkritik weiter steigen, wird der US-amerikanische Green-Logistics-Markt wahrscheinlich weiterhin Spediteure belohnen, die glaubwürdige betriebliche Veränderungen mit klarer Dokumentation und skalierbaren Partnernetzwerken kombinieren können.

Führende Unternehmen der US-amerikanischen Green-Logistics-Branche

-

UPS

-

FedEx

-

DHL

-

XPO, Inc.

-

GXO Logistics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: DSV erschloss in Zusammenarbeit mit Microsoft, United Airlines und Phillips 66 rund 11 Millionen Gallonen nachhaltigen Flugkraftstoffs, der voraussichtlich die Treibhausgasemissionen über den Lebenszyklus um rund 100.000 Tonnen im Vergleich zu herkömmlichem Düsentreibstoff reduzieren wird. Die Mehrparteienstruktur zeigt, wie Logistikintegratoren, Fluggesellschaften und Kraftstoffproduzenten koordinieren können, um nachhaltigen Flugkraftstoff über das hinaus zu skalieren, was ein einzelner Käufer erreichen könnte.

- April 2026: Amazon Freight kooperierte mit dem schwedischen EV-Lkw-Unternehmen Einride, um 75 batterie-elektrische schwere Lkw in Amazons Relay-Middle-Mile-Netzwerk an 5 US-amerikanischen Standorten einzusetzen, mit dem Ziel, bis zu 3 Millionen elektrische Frachtmeilen jährlich zu ermöglichen. Die Partnerschaft markiert Amazons Ausweitung der Elektrifizierung von Last-Mile-Lieferfahrzeugen auf Class-8-Middle-Mile-Betrieb.

- Januar 2026: FedEx erweiterte den Einsatz von gemischtem nachhaltigem Flugkraftstoff auf Dallas-Fort Worth und New York JFK. Dies markiert den fünften großen US-amerikanischen Flughafeneinsatz des Unternehmens für 2025. Gesicherte Vereinbarungen liefern das Äquivalent von 5 Millionen Gallonen reinem nachhaltigen Flugkraftstoff und unterstützen kohlenstoffärmere Luftfrachtoperationen im ganzen Land.

- Januar 2026: CMA CGM und der US-amerikanische Infrastrukturinvestor Stonepeak gaben die Gründung von United Ports LLC bekannt, einem Gemeinschaftsunternehmen, in dem Stonepeak USD 2,4 Milliarden für einen Minderheitsanteil von 25 % investiert.

Berichtsumfang des US-amerikanischen Green-Logistics-Marktes

| Grüner Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Grüne Lagerhaltung und Distribution | |

| Grüne Mehrwertdienste und andere |

| Elektrisch betriebene Logistik |

| Biokraftstoffbasierte Logistik |

| Wasserstoffbetriebene Logistik |

| Andere |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Automobil |

| Gesundheitswesen und Pharmazeutika |

| Lebensmittel und Getränke |

| Chemikalien und Gefahrgüter |

| Andere |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Logistikfunktion | Grüner Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Grüne Lagerhaltung und Distribution | ||

| Grüne Mehrwertdienste und andere | ||

| Nach Kraftstoff-/Energietyp | Elektrisch betriebene Logistik | |

| Biokraftstoffbasierte Logistik | ||

| Wasserstoffbetriebene Logistik | ||

| Andere | ||

| Nach Endverbraucherbranche | Einzelhandel und E-Commerce | |

| Fertigung und Industrie | ||

| Automobil | ||

| Gesundheitswesen und Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Chemikalien und Gefahrgüter | ||

| Andere | ||

| Nach Region | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Green-Logistics-Umsatz in den USA bis 2031?

Der US-amerikanische Green-Logistics-Markt soll bis 2031 USD 520,91 Milliarden erreichen, ausgehend von USD 383,41 Milliarden im Jahr 2026 bei einer CAGR von 6,32 %.

Welche Logistikfunktion ist heute die größte?

Der grüne Transport führte im Jahr 2025 mit einem Anteil von 56,11 % und ist damit die zentrale Umsatzbasis im aktuellen Betrieb.

Welcher Kraftstofftyp wächst bei der Frachtdekarbonisierung am schnellsten?

Die wasserstoffbetriebene Logistik soll am schnellsten wachsen, mit einer CAGR von 13,27 % bis 2031, obwohl die elektrisch betriebene Logistik heute das größte Segment bleibt.

Welche Kundensektoren treiben die größte Nachfrage?

Einzelhandel und E-Commerce hielten im Jahr 2025 den größten Anteil von 31,68 %, während Chemikalien und Gefahrgüter mit einer CAGR von 11,74 % am schnellsten wachsen sollen.

Welche US-amerikanische Region führt den Übergang an?

Der Westen führte im Jahr 2025 mit einem Anteil von 27,24 % aufgrund strengerer staatlicher Vorschriften, hafengebundener Elektrifizierung und einer dichteren Ladeinfrastruktur.

Warum werden Software- und Berichtstools im Frachtbereich immer wichtiger?

KI-gesteuerte Planung, Routenkonsolidierung und Emissionsdokumentation beeinflussen nun sowohl Kosten als auch Vertragseignung, weshalb Unternehmen wie C.H. Robinson, GXO und UPS stark in digitale Plattformen investieren.

Seite zuletzt aktualisiert am: