Marktgröße und Marktanteil für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

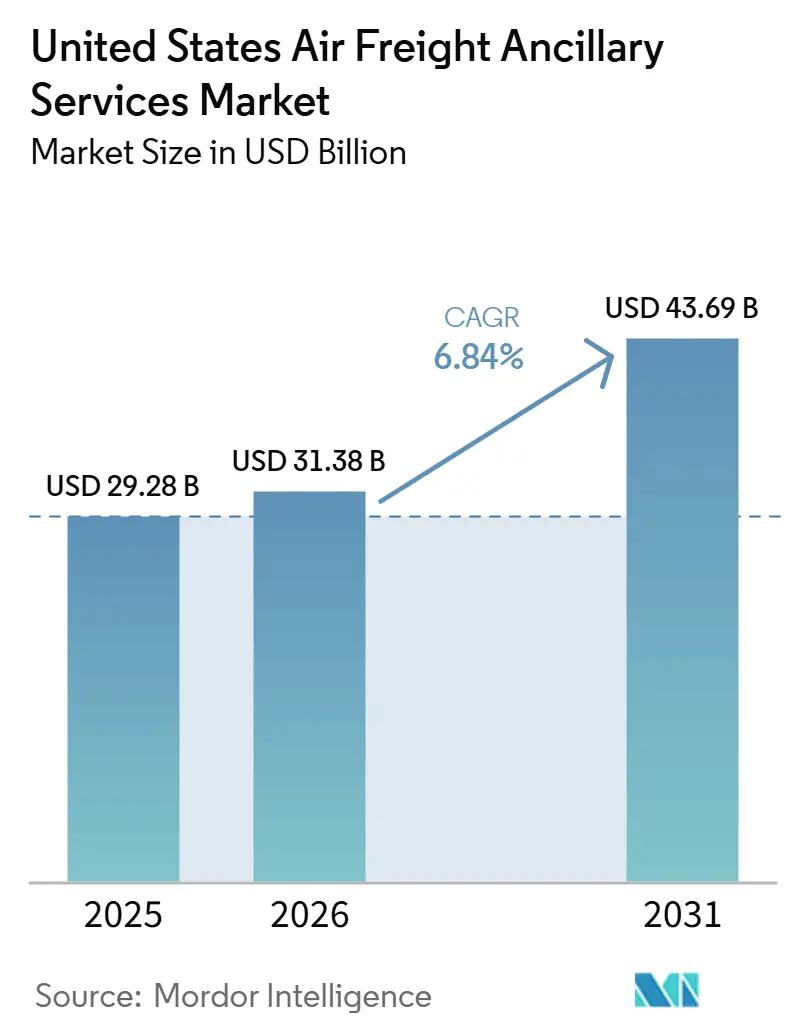

| Marktgröße im Basisjahr (2025) | 29.28 Milliarden US-Dollar |

| Marktgröße (2026) | 31.38 Milliarden US-Dollar |

| Marktgröße (2031) | 43.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten von Mordor Intelligence

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten wurde im Jahr 2025 auf 29,28 Milliarden USD geschätzt und wird voraussichtlich von 31,38 Milliarden USD im Jahr 2026 auf 43,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,84 % während des Prognosezeitraums 2026–2031.

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten wird durch strengere Anforderungen an die Handhabung von Arzneimitteln, eine stärkere Nachfrage der Versender nach integrierter Tür-zu-Tür-Abwicklung und eine breitere Verlagerung hin zu gebündelten Logistikdienstleistungen anstelle eigenständiger Frachtbewegungen geprägt. Dienstleistungen wie temperaturkontrollierte Handhabung, Frachtkonsolidierung, Verpackung, Zollunterstützung und Echtzeit-Transparenz rücken nun stärker in den Mittelpunkt des Vertragswerts, was verändert, wie Anbieter miteinander konkurrieren und wie Kunden die Servicetiefe bewerten. Politische Änderungen, die Sendungsflüsse mit geringem Wert betreffen, drängen auch mehr Volumen in zollabgefertigte und konsolidierte Luftfrachtkanäle, was den Bedarf an Dokumentation, Verpackung und Abfertigungsunterstützung erhöht. Der Wettbewerb im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten ist zunehmend an zertifizierte Kühlkettenanlagen, kontrollierte Kapazitäten, digitale Buchungssysteme und die Fähigkeit zur Abwicklung regulierter Fracht ohne Serviceunterbrechungen geknüpft. Der Margendruck bleibt bestehen, schafft aber auch Raum für Betreiber, die Compliance-Kompetenz mit Netzwerkreichweite und zuverlässiger Abwicklung auf hochwertigen Handelsrouten verbinden können.

Wichtigste Erkenntnisse des Berichts

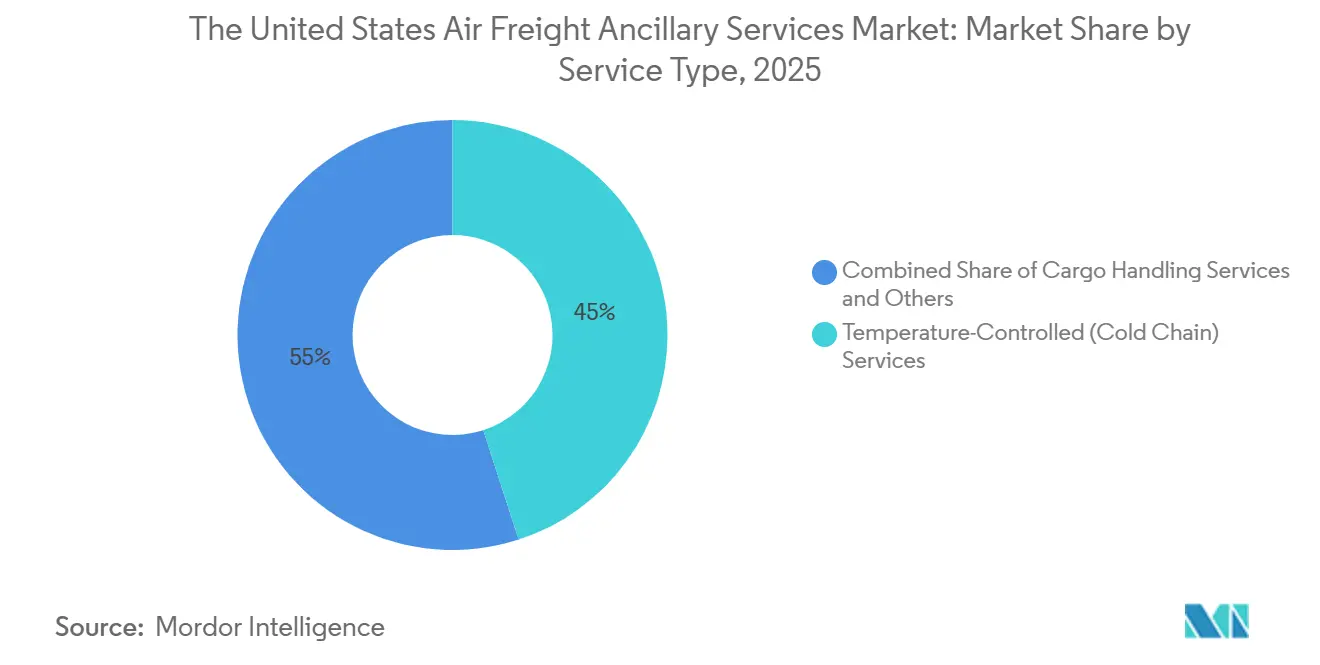

- Nach Dienstleistungsart hielten temperaturkontrollierte Dienstleistungen im Jahr 2025 einen Marktanteil von 45,02 % am Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 8,21 % wachsen.

- Nach Sendungsart entfielen internationale Sendungen im Jahr 2025 auf 48,27 % der Marktgröße für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 7,14 % wachsen.

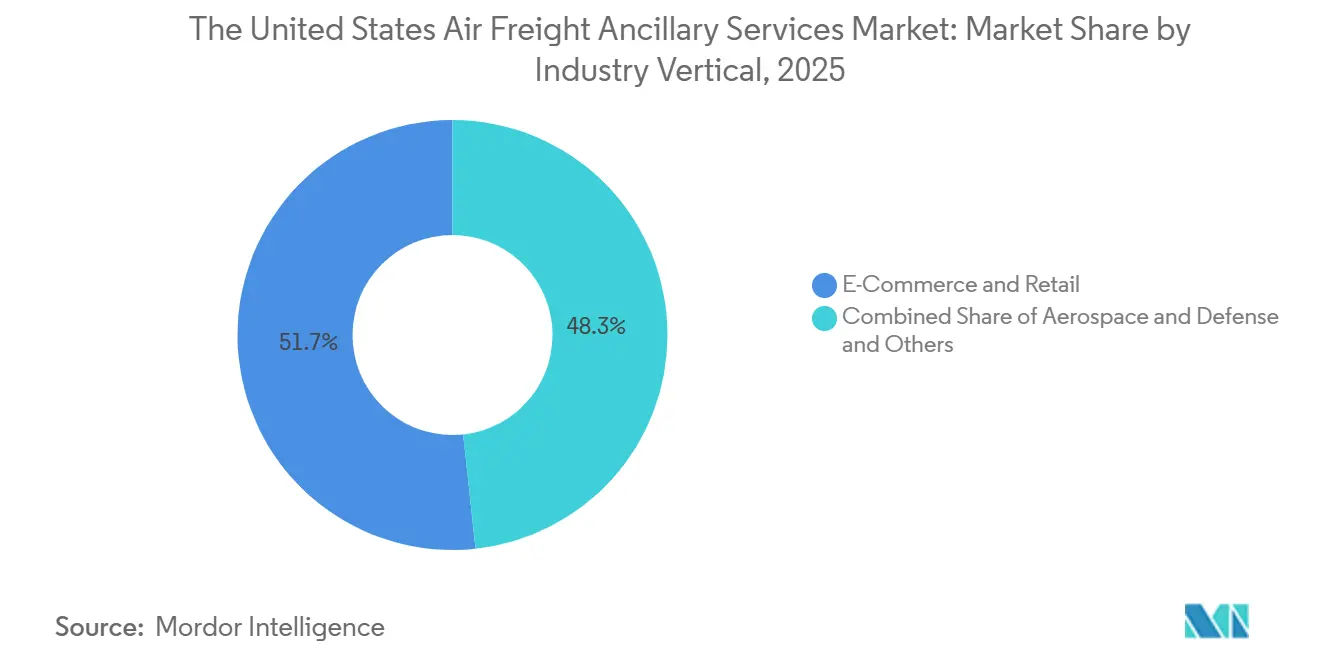

- Nach Branchenvertikale hielt E-Commerce und Einzelhandel im Jahr 2025 einen Marktanteil von 51,71 % am Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten, während Gesundheitswesen und Technologie voraussichtlich bis 2031 mit einer CAGR von 10,15 % wachsen werden.

- Nach Region entfiel auf den Westen im Jahr 2025 ein Anteil von 40,11 % an der Marktgröße für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten, während der Südosten voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Paketkonsolidierung im E-Commerce | +1.6% | Global, konzentriert auf die Inlands- und Transpazifik-Routen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Einhaltung der Kühlkette für Arzneimittel | +1.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf biologische Routen mit Ursprung in Asien | Mittelfristig (2–4 Jahre) |

| Höhere Nachfrage nach Tür-zu-Tür-Lösungen mit einer einzigen Rechnung | +0.8% | Global, am stärksten auf internationalen Handelsrouten | Mittelfristig (2–4 Jahre) |

| Echtzeit-Frachttransparenz und Erwartungen an die Rückverfolgbarkeit der Lieferkette | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nearshoring-bedingte Neugestaltung des Luftfrachtkorridors zwischen den Vereinigten Staaten und Mexiko | +1.1% | Nordamerika, insbesondere der Südwesten der Vereinigten Staaten und Grenzkorridore | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach spezialisierter Handhabung für hochwertige Elektronik und Batterien | +0.7% | Global, mit starker Relevanz auf Transpazifik- und innerhalb Nordamerikas verlaufenden Routen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Einhaltung der Kühlkette für Arzneimittel verändert die Strukturen der Nebenerlöse

Im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten entwickelt sich die Einhaltung der Kühlkette von einer Spezialfunktion zu einer zentralen Betriebsanforderung für Anbieter, die Gesundheitsfracht bedienen. Die Anforderungen der FDA an eine gute Vertriebspraxis und die IATA-CEIV-Pharma-Standards zwingen Betreiber dazu, die dokumentierte Temperaturintegrität an jedem Übergabepunkt aufrechtzuerhalten, wodurch Handhabung, Verpackung und Überwachung zu vertraglich kritischen Servicelinien werden. Diese Verschiebung ist bedeutsam, weil der Wert der Sendung nun nicht nur an die Geschwindigkeit geknüpft ist, sondern auch an den Nachweis, dass die Bedingungen während der gesamten Lager-, Rampen- und Übergabeaktivitäten innerhalb der genehmigten Bereiche geblieben sind. GEODIS hat diese Richtung im Oktober 2025 bekräftigt, als das Unternehmen eine dedizierte Gesundheits-Kühlketten-Umschlaganlage in Chicago mit zweizonen-temperaturkontrolliertem Lager in der Nähe des O'Hare International Airport eröffnete[1]Quelle: GEODIS, „GEODIS Unveils First Cold Chain Cross-Dock Facility in the Americas,” PR Newswire, prnewswire.com. Infolgedessen lenkt der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten einen größeren Anteil der Premiumerlöse auf Betreiber mit zertifizierten Einrichtungen, dokumentierten Prozessen und stärkerer Temperaturkontrolldisziplin.

Die Nachfrage nach Paketkonsolidierung im E-Commerce treibt neue Bündelungsmodelle für Nebendienstleistungen an

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten wird auch durch eine Verlagerung weg von einfacheren Sendungsstrukturen mit geringem Wert hin zu stärker konsolidierten, dokumentenintensiven Sendungsflüssen unterstützt. Diese Verlagerung erhöht den Wert von Verpackung, Etikettierung, Zollunterstützung, Frachtabfertigung und konsolidierter Spedition, da diese Schritte nun darüber entscheiden, ob paketintensive Fracht ohne Verzögerung bewegt werden kann. Das operative Ergebnis ist, dass Anbieter versuchen, mehr Aufgaben in eine einzige verwaltete Transaktion zu bündeln, anstatt Verpackung, Zoll und Spedition separaten Spezialisten zu überlassen. Dies begünstigt Plattformen und Spediteure, die Übergaben reduzieren, Rechnungsklarheit aufrechterhalten und eine schnellere Ausnahmebehandlung auf internationalen Routen unterstützen können. Im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten erhöht dieser Trend die Bedeutung der gebündelten Paketabfertigung, auch wenn das Frachtwachstum nicht gleichmäßig über alle Sendungskategorien verteilt ist.

Die Nearshoring-bedingte Neugestaltung des Korridors zwischen den Vereinigten Staaten und Mexiko schafft neue Nachfragepools für Nebendienstleistungen

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten gewinnt neue Nachfrage durch die Umstrukturierung der nordamerikanischen Fertigung und die engere Logistikverbindung zwischen den Vereinigten Staaten und Mexiko. Nearshoring verändert den Dienstleistungsmix, da Hersteller Zollabfertigung, grenzüberschreitende Lagerung, zeitgenaue Boden-zu-Luft-Transfers und Ursprungsdokumentation neben der Kernfrachtabwicklung benötigen. C.H. Robinson hob in seinem grenzüberschreitenden Update vom April 2026 die Expansion von Industrieparks hervor, die mit Mexikos Fertigungsprogramm verbunden sind, was zeigt, dass sich neue Nachfrageknoten in wichtigen Produktionsstaaten und grenznahen Korridoren bilden. UPS reagierte im Mai 2026 mit einer Investition von 50 Millionen USD in sein nordamerikanisches Luftfrachtnetz, um zeitgenauen Schwerlastluftfrachtservice nach und von Mexiko hinzuzufügen und dabei Transport, Zollabfertigung und Lagerung in einem einzigen Angebot zu bündeln[2]Quelle: UPS Supply Chain Solutions, „UPS Invests $50 Million to Transform Logistics for North American Automotive and Industrial Manufacturers,” UPS Newsroom, about.ups.com. Das bedeutet, dass der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten nicht nur Korridorvolumen hinzugewinnt, sondern auch den Wert integrierter grenznaher Dienstleistungen steigert, die viele etablierte Betreiber ursprünglich nicht anbieten konnten.

Echtzeit-Frachttransparenz und Erwartungen an die Rückverfolgbarkeit der Lieferkette beschleunigen Technologieinvestitionen

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten bewegt sich auch in Richtung stärkerer digitaler Kontrolle, da Versender in der Pharmaindustrie, der Halbleiterbranche und der Luft- und Raumfahrt Transparenz nun als grundlegende Serviceanforderung betrachten. Das ONE-Record-Framework der IATA treibt den Sektor in Richtung interoperabler Datenaustausch und macht Echtzeit-Frachtinformationen zu einem Teil des täglichen Betriebs statt zu einem Premiumfeature. Wenn Kunden Standort, Zeitplanung und Übergabestatus mit geringerer Verzögerung verfolgen können, werden Nebendienstleistungen wie Ausnahmemanagement, Compliance-Berichterstattung und Unterstützung der Rückverfolgbarkeit der Lieferkette wertvoller und lassen sich in der Preisgestaltung leichter verteidigen. Der praktische Effekt ist, dass digitale Kompetenz die Kundenbindung nun genauso stark unterstützt wie die physische Netzwerkgröße. Im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten werden Anbieter, die keine prüfbaren Sendungsdaten über die gesamte Bewegung hinweg bereitstellen können, in höherwertigen und stärker regulierten Branchen zunehmend weniger relevant.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Treibstoffzuschläge und Tarifvolatilität bei zeitkritischen Sendungen | -1.4% | Global, am stärksten auf Transpazifik- und Vereinigte Staaten–Naher Osten-Routen | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe in Spitzenrouten- und Belly-Hold-Netzwerken | -1.0% | Nordamerika und Transpazifik-Routen, mit Ausstrahlungseffekten auf Atlantikrouten | Mittelfristig (2–4 Jahre) |

| Hohe Compliance-Belastung für temperaturkontrollierte und Gefahrgutflüsse | -0.8% | Global, am höchsten in den Vereinigten Staaten, im Inland und auf EU-Importrouten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Arbeitskräften und Durchsatzengpässe an wichtigen Frachtdrehkreuzen | -0.6% | Inlandsexpress-Drehkreuze der Vereinigten Staaten und internationale Gateways | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Treibstoffzuschläge und Tarifvolatilität beeinträchtigen die Vorhersehbarkeit der Nebenmarge

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten bleibt treibstoffbedingten Preisschwankungen ausgesetzt, da Nebendienstleistungsverträge häufig auf Transportkosten aufsetzen, die sich schneller ändern als Servicegebühren angepasst werden können. Zeitkritische Sendungen hängen in der Regel von Verpackungs-, Abfertigungs-, Versicherungs- und Dokumentationspaketen ab, die unter Serviceverpflichtungen verkauft werden, aber die Transportstrecke kann wöchentlichen Zuschlagsänderungen unterliegen. Diese Diskrepanz erschwert die Vorauspreisgestaltung und schwächt die Margentransparenz für Anbieter, die Gesundheits-, Luft- und Raumfahrt- sowie Premium-Elektronikfracht bedienen. C.H. Robinson stellte im April 2026 fest, dass das Tankern auf ausgewählten Langstreckenrouten ein Szenariorisiko blieb, was bedeutet, dass Flugzeuge möglicherweise zusätzlichen Treibstoff mitführen, um kostspielige Zwischenstopps zu vermeiden, und dadurch weniger Platz für zahlende Fracht bleibt. Im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten kann diese Kombination aus instabilen Transportkosten und reduzierter Nutzlast sowohl die vertraglich vereinbarten Volumina als auch die Personalplanung auf sensiblen Routen stören.

Kapazitätsengpässe in Spitzenrouten- und Belly-Hold-Netzwerken begrenzen den Nebendurchsatz

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten sieht sich auch einer strukturellen Begrenzung gegenüber, wenn dedizierte Frachtkapazität oder Belly-Hold-Verfügbarkeit in Spitzenzeiten knapp wird. C.H. Robinson erklärte im März 2026, dass die Verfügbarkeit dedizierter Frachtflugzeuge in Nordamerika weiterhin eingeschränkt war, was die Fähigkeit des Systems einschränkt, plötzliche Nachfragespitzen aufzufangen, und die Routing-Flexibilität bei Störungen schwächt. Wenn die Kapazität knapp ist, haben Nebendienstleistungsanbieter weniger Spielraum, um sich von Serviceausfällen zu erholen, Buchungen zu überarbeiten oder hochwertige Fracht mit bevorzugten Abfertigungsfenstern zu schützen. Die Cargo Airline Association warnte im Mai 2026 auch davor, dass potenzielle CBP-Personalmaßnahmen in Newark, Los Angeles, Chicago und San Francisco die vorhersehbare internationale Abfertigung an wichtigen Gateways der Vereinigten Staaten stören könnten. Im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten werden Anbieter mit kontrollierter Kapazität, diversifizierten Gateways und stärkerer Zollkoordination besser positioniert bleiben, wenn der Durchsatzdruck steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Die Kühlkette entwickelt sich zur bestimmenden Erlösschicht des Marktes

Temperaturkontrollierte Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 45,02 % am Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten, und dieses Segment wird voraussichtlich auch bis 2031 mit einer CAGR von 8,21 % wachsen. Diese Führungsposition spiegelt wider, wie Gesundheitsfracht den Servicewert von der einfachen Beförderung hin zu validierter Handhabung, überwachter Lagerung und dokumentierten Übergaben verlagert hat. Im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten verfügen Kühlkettendienstleistungen nun über eine stärkere Preissetzungsmacht, da das operative Risiko eines Temperaturbruchs weit höher ist als das bei Standardgeneralfracht. Dies macht zertifizierte Räume, geschultes Personal, Verpackungskontrollen und Transferdisziplin wichtiger als bloßen Lagerraum.

Frachtabfertigungs- und Frachtkonsolidierungsdienstleistungen bleiben die nächstgrößten Erlösströme, da große Paket- und Einzelhandelsflüsse weiterhin Sortierung, Aufbau, Unitisierung und Exportvorbereitung vor der Beförderung erfordern. Verpackung und Etikettierung bleiben ebenfalls stabile Beitragsleister, aber die Arbeit wird in sensiblen Kategorien wie Batterien und regulierter Elektronik anspruchsvoller. Die IATA-Leitlinien für Lithiumbatterien 2026 erhöhten den Dokumentations- und Etikettierungsaufwand für batteriebetriebene Güter, was die Preisgestaltung für spezialisierte Verpackungs- und Annahmeunterstützung stützt[3]Quelle: Internationaler Luftverkehrsverband, „Lithium Battery Guidance Document, IATA Dangerous Goods Regulations 67th Edition,” IATA, iata.org.

Nach Sendungsart: Die Komplexität internationaler Fracht fördert die Tiefe der Nebendienstleistungen

Internationale Sendungen machten im Jahr 2025 einen Anteil von 48,27 % aus, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,14 % wachsen. Grenzüberschreitende Luftfracht erfordert zusätzliche Unterstützungsebenen, da Zollabfertigung, Frachtversicherung, Dokumentenprüfung, Etikettierung, Transparenz und Compliance-Prüfungen auf internationalen Routen schwieriger zu vermeiden sind. Das macht internationale Fracht auf einer Pro-Sendungs-Basis zum tieferen Nebenerlöspool, auch wenn nicht jede grenzüberschreitende Route mit gleicher Geschwindigkeit wächst. DSV erweiterte im November 2025 auch seine Shanghai-Star-Route, um Asien über Chicago Rockford mit Amerika zu verbinden, was dieselbe Präferenz für kontrollierte internationale Kapazität auf hochwertigen Routen unterstreicht.

Inlandssendungen machen den verbleibenden Anteil aus, und ihr Nachfragemuster wird stärker durch dringende Gesundheitsverteilung, Express-Nachschub und zeitgenaue Geschäftsbewegungen innerhalb der Vereinigten Staaten geprägt. Die Inlandsseite des Marktes für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten benötigt weiterhin Unterstützung für Verpackung, Abfertigung und Transparenz. Dennoch ist die zollbezogene Komplexität in der Regel geringer als bei internationaler Fracht. Dies hält den Nebenstapel im Durchschnitt schmaler, auch wenn Inlandsnetzwerke für Premium-Same-Day- und Next-Day-Flüsse entscheidend sind. Die Lücke bedeutet nicht, dass Inlandsarbeit einfach ist, da Biologika und dringende Komponenten weiterhin strenge Übergabedisziplin, schnelles Ausnahmemanagement und zuverlässige Flughafen-zu-Einrichtungs-Koordination erfordern. Das Ergebnis ist, dass internationale Fracht das wertmäßig schwerere Nebensegment bleibt, während Inlandsfracht für Servicedichte, wiederkehrende Kundenbeziehungen und Netzwerkauslastung wichtig bleibt.

Nach Branchenvertikale: Das Gesundheitswesen unterbricht die Erlösvorherrschaft des E-Commerce

E-Commerce und Einzelhandel machten im Jahr 2025 einen Anteil von 51,71 % an der Marktgröße für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten aus, was unterstreicht, in welchem Ausmaß der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten weiterhin auf Paketkonsolidierung, Dokumentationsunterstützung, Etikettierung und fulfillment-verknüpfte Abfertigung für Konsumgüterflüsse angewiesen ist. Einzelhandelsvolumina bleiben bedeutsam, da hohe Sendungsfrequenz eine wiederkehrende Nachfrage nach standardisierten Nebendienstleistungsaufgaben schafft, insbesondere in konsolidierten Kanälen, in denen große Paketmengen bewegt werden müssen.

Gesundheitswesen und Technologie werden voraussichtlich bis 2031 mit einer CAGR von 10,15 % wachsen, was auf eine schnellere Verlagerung hin zu compliance-intensiver, margenstarker Fracht hindeutet. Dieser Unterschied ist bedeutsam, da Gesundheitssendungen in der Regel strengere Temperaturkontrolle, stärkere Rückverfolgbarkeitsdisziplin der Lieferkette und intensiveres Ausnahmemanagement erfordern als allgemeine Einzelhandelsfracht. Die vertikale Struktur zeigt daher eine Verschiebung der Wertkonzentration, auch wenn der Einzelhandel der volumenmäßig größte Anker bleibt.

Geografische Analyse

Der Westen machte im Jahr 2025 einen Anteil von 40,11 % am Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten aus und ist damit die größte regionale Basis für Nebenerlöse. Diese Position spiegelt die langjährige Rolle der Region im Transpazifikhandel, ihre dichte Fulfillment-Aktivität und die Konzentration von Technologie- und Einzelhandelsfracht wider, die häufige Konsolidierung und Abfertigungsunterstützung erfordern. Der Westen profitiert auch davon, dass große Importgateways weiterhin Betreiber anziehen, die Luftfracht mit Zollkoordination, Lagerung und Inlandsverteilung kombinieren können.

Der Südosten wird voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten. Die Region profitiert von pharmazeutischer Logistikaktivität, starkem Zugang zum lateinamerikanischen Handel und breiteren intermodalen Verbindungen, die dringende Luftfracht mit LKW- und Lagerunterstützung verbinden. Diese Kombination erhöht die Nachfrage nach temperaturkontrollierten Übergaben, Compliance-Dokumentation und zollintensiver Abwicklung statt nur grundlegender Frachtbeförderung.

Der Nordosten bleibt wichtig, da sein Pharma- und Biotechnologiekorridor hochwertige Fracht unterstützt, die strenge Abfertigungskontrollen und zuverlässige Flughafenabwicklung erfordert. Der Südwesten gewinnt an Relevanz, da das Nearshoring zunimmt und grenzüberschreitende Produktionsnetzwerke eine größere Nachfrage nach Zollabfertigung, Staging und zeitgenauen Transfers schaffen. Gleichzeitig zeigt die Warnung der Cargo Airline Association vom Mai 2026 zu potenziellen CBP-Personalmaßnahmen in Newark, Los Angeles, Chicago und San Francisco, dass die Gateway-Leistung in mehreren Regionen ein reales Risiko bleibt. Das bedeutet, dass das regionale Wachstum im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten nicht nur von der Frachtnnachfrage abhängen wird, sondern auch davon, ob Flughäfen und Grenzabfertigungsknoten einen konsistenten Durchsatz für hochwertige Sendungen aufrechterhalten können.

Wettbewerbslandschaft

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten ist an der Spitze mäßig konsolidiert und in den mittleren und unteren Ebenen fragmentiert. Große globale Integratoren und wichtige Frachtspediteure haben einen strukturellen Vorteil, da sie Compliance-Kosten auf größere Volumina verteilen, in zertifizierte Einrichtungen investieren und Kunden auf mehr Handelsrouten unterstützen können. Kleinere Betreiber bleiben aktiv, sind aber stärker exponiert, wenn Kunden Temperaturkontrolle, Zollunterstützung, digitale Verfolgung und einheitliche Abrechnung innerhalb desselben Sendungsprogramms verlangen. Deshalb wird Größe zu einem stärkeren Wettbewerbsfilter im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten, auch wenn die Fragmentierung bei spezialisierten Anbietern weiterhin sichtbar bleibt. Das Ergebnis ist ein Markt, in dem einige wenige große Betreiber Standards setzen, während viele kleinere Teilnehmer in ausgewählten Branchen oder korridorspezifischen Rollen konkurrieren.

Jüngste strategische Schritte zeigen, wie führende Akteure versuchen, die Kontrolle zu vertiefen, anstatt sich nur auf transaktionale Spedition zu verlassen. AIT Worldwide Logistics gab im Februar 2026 eine strategische Partnerschaft mit Greenbriar Equity Group bekannt, um die Expansion durch organisches Wachstum und Akquisitionen zu unterstützen, was signalisiert, dass Kapitalstärke in diesem Markt weiterhin wichtig ist. Kuehne+Nagel fügte im Juni 2026 Frankfurt zu seiner Inspire-Flugzeugrotation hinzu und schuf eine wöchentliche Chicago-Frankfurt-Atlanta-Route, die von Atlas Air im Rahmen eines Langzeitcharters betrieben wird, um Sendungen von Arzneimitteln, Luft- und Raumfahrt, Hochtechnologie, Halbleitern und anderen hochwertigen Flüssen zu unterstützen. UPS erweiterte auch seinen mexikobezogenen Luftfrachtservice im Jahr 2026 und fügte integrierte Zollabfertigung und Lagerung hinzu, was darauf hindeutet, dass grenzüberschreitende Tiefe Teil der Wettbewerbspositionierung wird statt einer separaten Unterstützungsfunktion. GEODISs Gesundheits-Umschlaganlage in Chicago ist ein weiteres Beispiel für gezielte Spezialisierung, bei der das Einrichtungsdesign selbst Teil des Wertangebots für Versender mit sensibler Fracht wird.

Digitale Kompetenz ist eine weitere klare Wettbewerbslinie im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten. Die Datenstandardarbeit der IATA erhöht die Grundlage für den Austausch von Sendungsinformationen und macht Transparenztools im Laufe der Zeit zunehmend zentral für die Servicequalität. SEKO Logistics erweiterte im Juli 2025 seine Freightos-Partnerschaft, um das Luft- und Bodentarifmanagement sowie die Buchung in seinen weltweiten Operationen zu vereinheitlichen, was zeigt, wie mittelständische Anbieter die digitale Abwicklung standardisieren, um relevant zu bleiben. FedExs Vereinbarung vom Juni 2026 mit China Southern Air Logistics umfasste auch die Digitalisierung im Rahmen der Kooperation, was darauf hindeutet, dass große Netzwerkakteure die Kapazitätskoordination mit der Ausrichtung digitaler Prozesse verbinden[4]Quelle: Federal Express Corporation, „FedEx and China Southern Air Logistics Sign Memorandum of Understanding on Strategic Cooperation,” FedEx Newsroom, newsroom.fedex.com. In der Praxis sind die stärksten Wettbewerber diejenigen, die Netzwerkreichweite, zertifizierte Compliance-Fähigkeiten und bessere Datenkontrolle kombinieren, ohne zusätzliche Übergaben für den Kunden zu schaffen.

Branchenführer im Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten

Expeditors International of Washington, Inc.

C.H. Robinson Worldwide, Inc.

UPS

FedEx

AIT Worldwide Logistics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: FedEx Corporation unterzeichnete ein strategisches Memorandum of Understanding mit China Southern Air Logistics und etablierte damit formell eine strategische Beziehung, die Kapazitätsaustausch, Routenkoordination, Drehkreuzverbindungen, Netzwerkplanung, Flottenressourcen, Bodenoperationen und Digitalisierung umfasst.

- Juni 2026: Kuehne+Nagel fügte den Frankfurter Flughafen zu seiner Inspire-Flugzeugrotation hinzu und schuf eine wöchentliche Chicago-Frankfurt-Atlanta-Route, die von Atlas Air im Rahmen eines Langzeitcharters betrieben wird. Der Service richtet sich an Sendungen von Arzneimitteln, Luft- und Raumfahrt, Hochtechnologie, Halbleitern und Cloud-Infrastruktur und stärkt die transatlantische Nebenkonnektivität für hochwertige Handelsflüsse der Vereinigten Staaten.

- Februar 2026: AIT Worldwide Logistics schloss eine endgültige Vereinbarung zur Partnerschaft mit Greenbriar Equity Group, L.P. in einer Transaktion, die als eine der größten privaten Akquisitionen in der globalen Frachtspedition beschrieben wird. Greenbriar bringt mehr als 15 Milliarden USD an kumulativen Kapitalzusagen und über 25 Jahre Erfahrung in Transport- und Logistikinvestitionen mit.

- Dezember 2025: GEODIS unterzeichnete ein strategisches Interline-Abkommen mit Atlas Air und MAS (Martinair Cargo/AV), um sein Luftfrachtnetz in Südamerika auszubauen und die Verbindungen in Kolumbien, Brasilien, Panama, Chile und Costa Rica zu stärken. Das Abkommen bietet GEODIS direkte Luftverbindungen aus der Asien-Pazifik-Region, einschließlich Hongkong, über Mexiko, wobei die Frachtnnachfrage aus Mittel- und Südamerika im vorangegangenen Zeitraum um 30 % gestiegen sein soll.

Berichtsumfang für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten

| Frachtabfertigungsdienstleistungen |

| Frachtkonsolidierungsdienstleistungen |

| Verpackungs- und Etikettierungsdienstleistungen |

| Frachtversicherungsdienstleistungen |

| Temperaturkontrollierte Dienstleistungen (Kühlkette) |

| Sonstige Dienstleistungen |

| Inlandssendungen |

| Internationale Sendungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Automobil- und Industriefertigung |

| E-Commerce und Einzelhandel |

| Gesundheitswesen und Technologie |

| Lebensmittel und Getränke (Verderbliche Waren) |

| Chemikalien und Gefahrstoffe |

| Mode und Luxusgüter |

| Sonstige |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Dienstleistungsart | Frachtabfertigungsdienstleistungen |

| Frachtkonsolidierungsdienstleistungen | |

| Verpackungs- und Etikettierungsdienstleistungen | |

| Frachtversicherungsdienstleistungen | |

| Temperaturkontrollierte Dienstleistungen (Kühlkette) | |

| Sonstige Dienstleistungen | |

| Nach Sendungsart | Inlandssendungen |

| Internationale Sendungen | |

| Nach Branchenvertikale | Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik | |

| Automobil- und Industriefertigung | |

| E-Commerce und Einzelhandel | |

| Gesundheitswesen und Technologie | |

| Lebensmittel und Getränke (Verderbliche Waren) | |

| Chemikalien und Gefahrstoffe | |

| Mode und Luxusgüter | |

| Sonstige | |

| Nach Region | Nordosten |

| Südosten | |

| Mittlerer Westen | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten bis 2031 an?

Das Wachstum wird durch pharmazeutische Kühlkettenanforderungen, integrierte Tür-zu-Tür-Logistiknachfrage, Nearshoring-bedingte Frachtverschiebungen zwischen den Vereinigten Staaten und Mexiko sowie eine stärkere Nachfrage nach Sendungstransparenz und Compliance-Unterstützung gestützt.

Wie groß wird dieses Geschäft bis 2031 voraussichtlich sein?

Der Markt für Nebendienstleistungen im Luftfrachtbereich der Vereinigten Staaten wird voraussichtlich bis 2031 von 31,38 Milliarden USD im Jahr 2026 auf 43,69 Milliarden USD wachsen, bei einer CAGR von 6,84 % über 2026–2031.

Welche Dienstleistungsart führt heute die Erlöse an?

Temperaturkontrollierte Dienstleistungen führen mit einem Anteil von 45,02 % im Jahr 2025 und verzeichnen auch das schnellste Wachstum nach Dienstleistungsart mit einer CAGR von 8,21 % bis 2031.

Warum sind internationale Sendungen für Nebendienstleistungsanbieter wertvoller?

Internationale Sendungen hielten im Jahr 2025 einen Anteil von 48,27 % und bieten eine größere Nebendienstleistungstiefe, da sie Zollabfertigung, Etikettierung, Versicherung, Dokumentation und umfassendere Compliance-Unterstützung erfordern.

Welche Kundengruppe wächst am schnellsten?

Gesundheitswesen und Technologie wachsen mit der schnellsten CAGR von 10,15 % bis 2031, da diese Sendungen strengere Temperaturkontrolle, Rückverfolgbarkeitsdisziplin der Lieferkette und Echtzeit-Transparenz erfordern.

Welche Region der Vereinigten Staaten ist für die zukünftige Expansion am stärksten?

Der Westen blieb mit einem Anteil von 40,11 % im Jahr 2025 die größte Region, während der Südosten mit einer CAGR von 8,11 % bis 2031 die am schnellsten wachsende Region ist, angetrieben durch pharmazeutische und Nearshoring-bezogene Frachtaktivitäten.

Seite zuletzt aktualisiert am: