Marktgröße und Marktanteil für Prothesen der oberen Extremitäten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

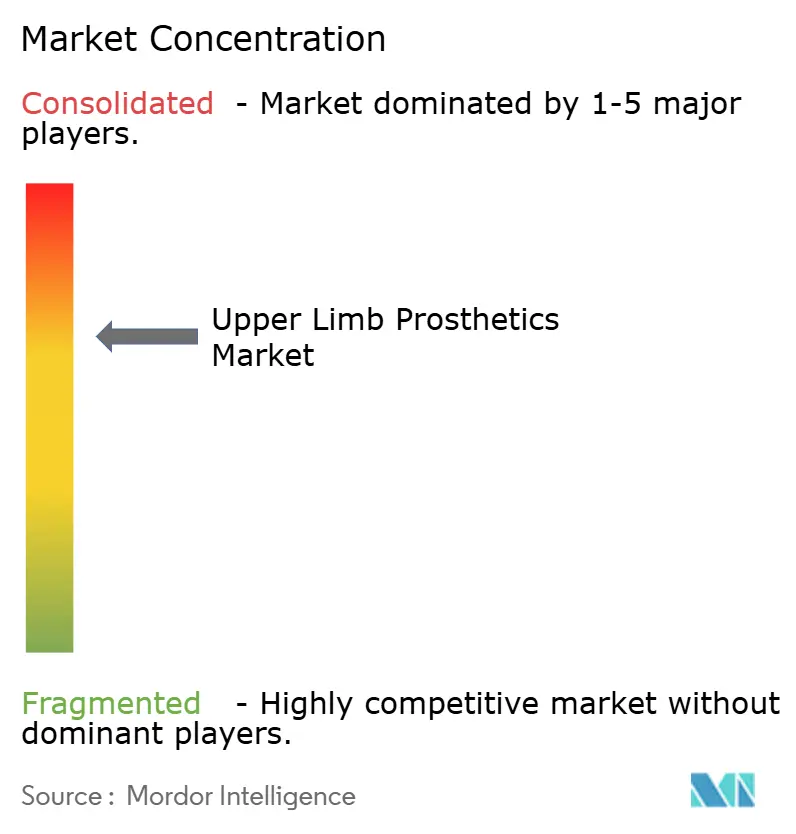

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prothesen der oberen Extremitäten von Mordor Intelligence

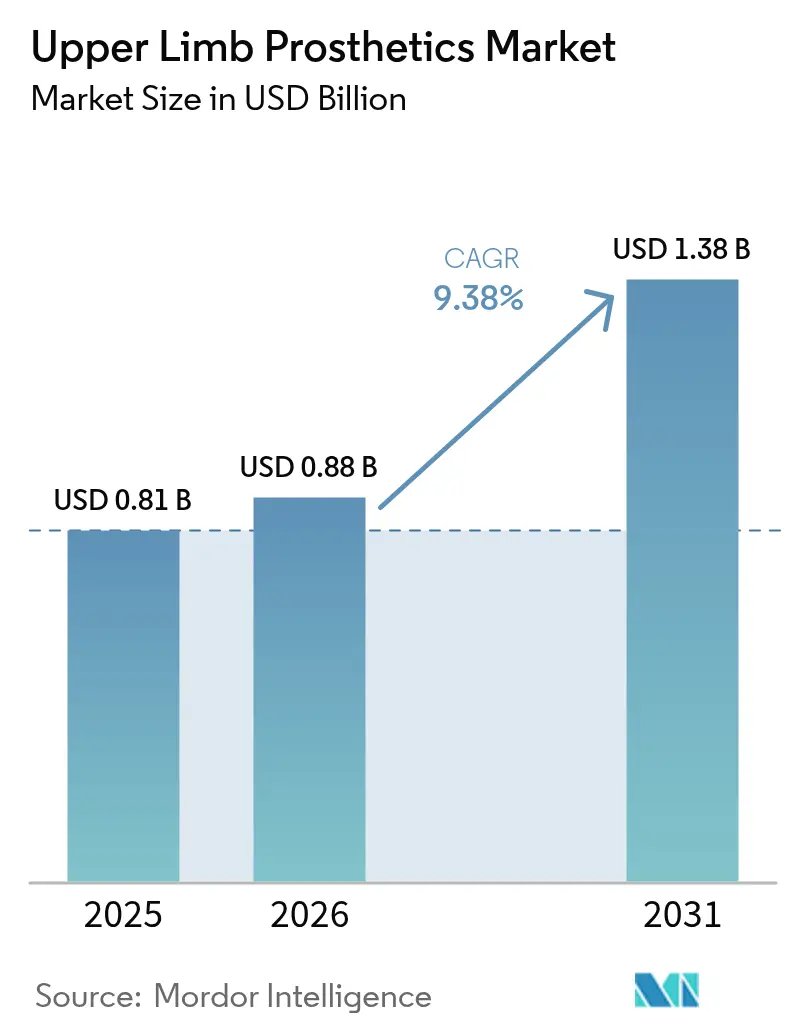

Der Markt für Prothesen der oberen Extremitäten hatte im Jahr 2025 einen Wert von 0,81 Milliarden USD und wird voraussichtlich von 0,88 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,38 % während des Prognosezeitraums (2026–2031).

Reformen der Kostenerstattung in den Vereinigten Staaten, Europa und Japan erweitern den Zugang zu angetriebenen Geräten, während verteidigungsfinanzierte Forschung in den Bereichen Osseointegration und neuronale Schnittstellen in zivile Kliniken übergeht. Mehrgelenkige Hände mit Mustererkennung und vibrotaktiler Rückmeldung ersetzen passive kosmetische Gliedmaßen, verkürzen die Trainingszeit und verbessern die Aufgabengenauigkeit. Alternde Bevölkerungen in OECD-Ländern treiben die Amputationsraten aufgrund von Gefäß- und Diabeteserkrankungen weiter nach oben und verstärken die langfristige Nachfrage. Gleichzeitig verkürzt die additive Fertigung die Produktionsvorlaufzeiten für pädiatrische bionische Arme von acht Wochen auf zehn Tage und bringt myoelektrische Einstiegslösungen unter die Preisschwelle von 10.000 USD.

Wichtigste Erkenntnisse des Berichts

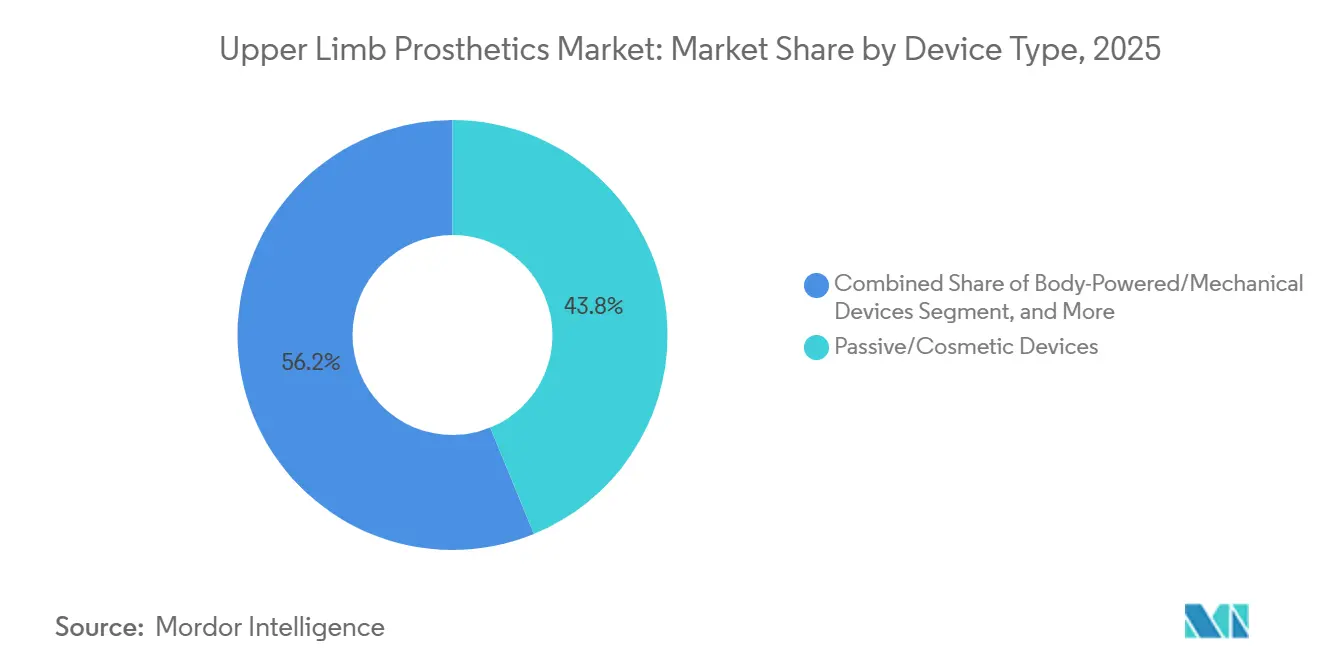

- Nach Produkttyp entfielen passive und kosmetische Geräte im Jahr 2025 auf 43,82 % des Marktanteils für Prothesen der oberen Extremitäten. Myoelektrische und angetriebene Geräte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,06 % wachsen.

- Nach Komponente entfielen Hand und andere Endgeräte im Jahr 2025 auf 34,27 % des Marktes für Prothesen der oberen Extremitäten. Prothesenellbogen werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 11,63 % expandieren.

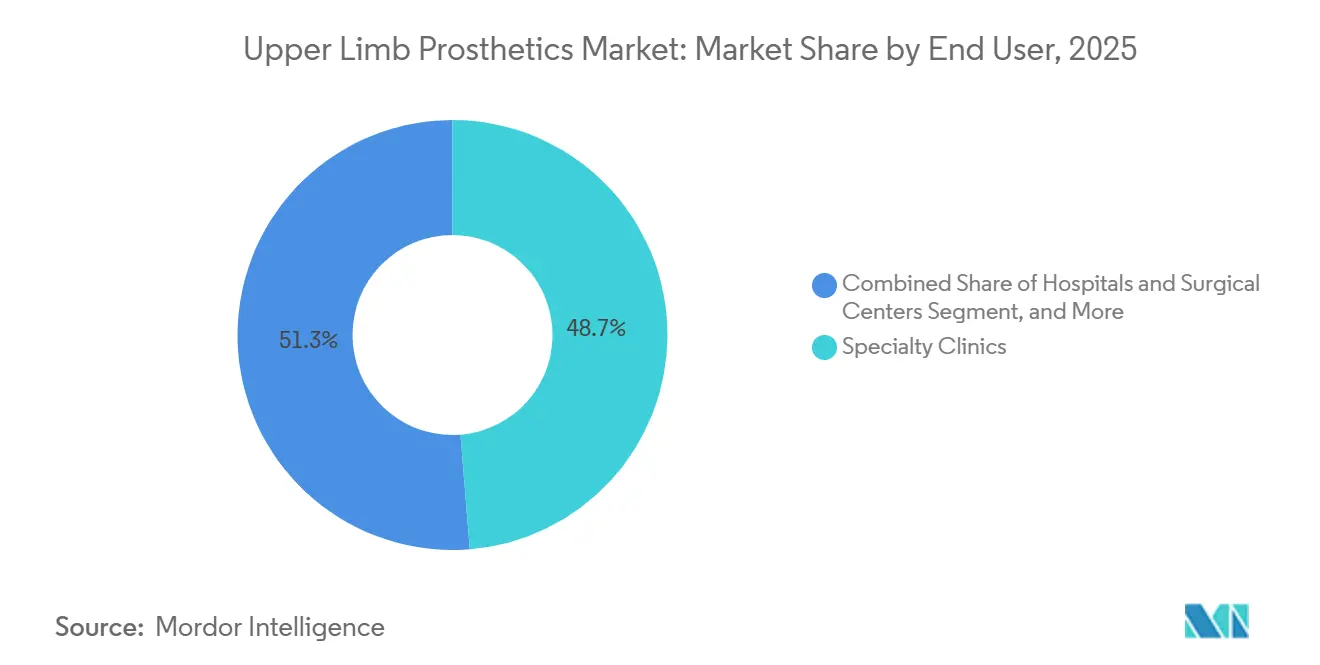

- Nach Endnutzer entfielen Fachkliniken im Jahr 2025 auf 48,72 % des Endnutzerumsatzes. Rehabilitationszentren werden voraussichtlich über 2026–2031 mit einer CAGR von 9,92 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 43,18 % des globalen Umsatzes. Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion verzeichnen und bis 2031 mit einer CAGR von 12,71 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Armprothesen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg vaskulärer und diabetischer Amputationen durch alternde Bevölkerung | +2.1% | Global, konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Entstehung KI-basierter sensorischer Rückkopplungssysteme zur Verbesserung der Nutzerakzeptanz | +1.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei myoelektrischen Steuerungsalgorithmen und mehrgelenkigen Händen | +1.5% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung in Veteranen- und Berufsunfallprogrammen | +1.3% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte, kostengünstige pädiatrische bionische Arme zur Deckung ungedeckter Bedürfnisse | +0.9% | Global, mit früher Einführung in Großbritannien, Naher Osten, Südostasien | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierte Osseointegrations-Forschung und -Entwicklung mit Übergang in zivile Kliniken | +0.7% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg vaskulärer und diabetischer Amputationen durch alternde Bevölkerung

Die globale Bevölkerung im Alter von 65 Jahren und älter erreichte im Jahr 2024 761 Millionen und wächst weiterhin jährlich um 3,1 %, was die Nachfrage nach Geräten für die oberen Extremitäten in Regionen antreibt, in denen chronische Erkrankungen auf fortgeschrittene chirurgische Kapazitäten treffen.[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsalterung 2024”, UN.ORG Gefäßkomplikationen durch unkontrollierten Diabetes sind für etwa 54 % der nicht-traumatischen Amputationen der oberen Extremitäten in OECD-Volkswirtschaften verantwortlich, und Diabetespatienten haben ein 15-fach höheres Amputationsrisiko als Nicht-Diabetiker. Japan erstattet nun myoelektrische Prothesen für Personen ab 70 Jahren, was einen politischen Wandel widerspiegelt, der im April 2025 in Kraft trat. Eine längere Lebenserwartung nach der Amputation bedeutet, dass Patienten routinemäßig mehrere Sockelersetzungen, Batterieaufrüstungen und Software-Updates über 15–20 Jahre Gerätenutzung benötigen. Folglich stellt der Treiber eine strukturelle, nicht zyklische Umverteilung der Gesundheitsbudgets hin zu dauerhaften medizinischen Geräten dar, die die Unabhängigkeit sichern und die langfristigen Pflegeausgaben senken.

Entstehung KI-basierter sensorischer Rückkopplungssysteme zur Verbesserung der Nutzerakzeptanz

Hochdichte Elektromyografie in Kombination mit Algorithmen des maschinellen Lernens ermöglicht es Prothesenhänden nun, acht oder mehr Griffmuster aus nur zwei Elektrodenstandorten zu erkennen, was die kognitive Belastung reduziert und die Trainingszeiten von 18 Wochen auf vier verkürzt.[2]Coapt LLC, „Complete Control System Technical Documentation”, COAPTENGINEERING.COMSensorisches Feedback über vibrotaktile Aktuatoren reduziert die Objektabwurfrate bei Alltagsaufgaben um 41 %. Kommerzielle Einführungen wie die TASKA Hand integrieren Fingerkuppen-Kraftsensoren, die das Motordrehmoment dynamisch modulieren und empfindliche Operationen wie die Zubereitung von Speisen ohne manuelle Modusänderungen ermöglichen. Indem ein traditionell offenes Gerät in eine bidirektionale Mensch-Maschine-Schnittstelle umgewandelt wird, beschleunigen KI-fähige Systeme die Nutzerakzeptanz und senken die Abbruchraten.

Schnelle Fortschritte bei myoelektrischen Steuerungsalgorithmen und mehrgelenkigen Händen

Kommerzielle Hände bieten nun 14 wählbare Griffmuster mit proportionaler Geschwindigkeitssteuerung, während gezielte Muskelreinnervationschirurgie neue EMG-Stellen schafft, die gleichzeitige Schulter-, Ellbogen- und Handbewegungen unterstützen. Der LUKE Arm, der 2024 für eine erweiterte Medicare-Abdeckung zugelassen wurde, bietet zehn angetriebene Gelenke und Fußpedalzusätze für beidseitig Amputierte. Obwohl Lithium-Polymer-Akkus die Dauernutzung auf 8–12 Stunden begrenzen, versprechen Festkörperbatterien der nächsten Generation bis 2028 eine um 30 % höhere Energiedichte, was die Ladezyklen näher an den ganztägigen Betrieb heranführt. Hardwareminiaturisierung, chirurgische Innovation und Algorithmusverfeinerung verringern gemeinsam die Leistungslücke zwischen biologischen und prothetischen Gliedmaßen.

Ausweitung der Kostenerstattung in Veteranen- und Berufsunfallprogrammen

Das US-Ministerium für Veteranenangelegenheiten hat im Januar 2025 die Vorabgenehmigung für myoelektrische und osseointegrierende Systeme abgeschafft und damit die Vorlaufzeiten um bis zu sechs Monate verkürzt. TRICARE hat seine lebenslange Obergrenze für Prothesen der oberen Extremitäten auf 125.000 USD angehoben, während Medicare den HCPCS-Code L6026 mit einem zulässigen Betrag von 18.500 USD für Mustererkennungssteuerungen eingeführt hat.[3]Zentren für Medicare & Medicaid-Dienste, „HCPCS-Code-Aktualisierungen und Prothesenabdeckung”, CMS.GOV Es wurde gezeigt, dass die frühzeitige Bereitstellung fortschrittlicher Geräte die langfristigen Invaliditätszahlungen durch schnellere Rückkehr-zur-Arbeit-Zeitpläne um 23 % reduziert. Ähnliche Erweiterungen in den Berufsunfallprogrammen von Kalifornien, Texas und New York stärken die Ansicht, dass hochfunktionale Systeme nachgelagerte wirtschaftliche Vorteile bringen.

Analyse der Hemmnisse des Marktes für Armprothesen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und lebenslange Wartungskosten für angetriebene Prothesen | -1.4% | Global, akut in Schwellenmärkten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Orthopädietechnikern für komplexe Anpassungen der oberen Extremitäten | -0.9% | Global, schwerwiegend in Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Lücken bei Akkulaufzeit und Haltbarkeit bei Geräten mit mehreren Freiheitsgraden | -0.7% | Global, mit Auswirkungen auf industrielle und landwirtschaftliche Nutzer | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte nationale Regulierungswege, die grenzüberschreitende Markteinführungen verlangsamen | -0.6% | Global, insbesondere regulatorische Divergenz zwischen EU und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und lebenslange Wartungskosten für angetriebene Prothesen

Myoelektrische Einstiegshände beginnen bei 20.000 USD, während mehrgelenkige Systeme mit geschlossener Rückkopplungsschleife 120.000 USD übersteigen, was 68 % der globalen Amputierten ausschließt, die in Ländern mit niedrigem oder mittlerem Einkommen leben, wo die jährlichen Pro-Kopf-Gesundheitsausgaben unter 500 USD liegen. Die Eigentumskosten steigen mit Sockelersetzungen alle 3–5 Jahre, Batteriewechseln alle zwei Jahre und Software-Updates, die jährlich 500–1.000 USD kosten. Selbst in den Vereinigten Staaten haben durchschnittliche Medicare-Begünstigte trotz Abdeckung Eigenkosten von 6.200 USD für ein fortschrittliches Gerät. Obwohl modulare 3D-gedruckte Designs die Anschaffungskosten für pädiatrische Nutzer senken, bleibt der Fortschritt inkrementell und schränkt die Durchdringung in preissensiblen Märkten ein.

Mangel an qualifizierten Orthopädietechnikern für komplexe Anpassungen der oberen Extremitäten

In den Vereinigten Staaten praktizieren nur 4.200 zertifizierte Orthopädietechniker, was einem pro 79.000 Einwohnern entspricht, und weniger als ein Drittel ist in fortgeschrittenen myoelektrischen Anpassungen ausgebildet. Patienten im ländlichen Raum reisen oft 500 Meilen zur Geräteeinstellung, was die funktionelle Rehabilitation um drei bis sechs Monate verzögert. International weitet sich die Lücke: Im subsaharischen Afrika kommt durchschnittlich ein Orthopädietechniker auf zwei Millionen Menschen, und Südostasien meldet einen pro 800.000 [WHO.INT]. Tele-Anpassungspilotprojekte zeigen Potenzial, stehen aber vor Zulassungsbarrieren, die die bundesstaatliche oder grenzüberschreitende Praxis einschränken. Bis sich Ausbildungspipelines und Regulierungsrahmen weiterentwickeln, wird der Klinikermangel die Geräteakzeptanz weiterhin einschränken, insbesondere bei transhumoralen und Schulterexartikulationsfällen, die hochqualifizierte Installationen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Armprothesen

Nach Produkttyp:

Passive Geräte sichern den Marktanteil, angetriebene Systeme treiben das WachstumPassive und kosmetische Gliedmaßen dominierten den Markt für Prothesen der oberen Extremitäten und machten im Jahr 2025 43,82 % aus, unterstützt durch Preispunkte von 3.000–8.000 USD, die den Bedürfnissen erscheinungsorientierter Nutzer entsprechen. Körperbetriebene Lösungen hielten etwa 28 % des Stückvolumens und sprechen Industriearbeiter an, die mechanische Ausdauer in rauen Umgebungen schätzen. Angetriebene myoelektrische Geräte werden voraussichtlich über 2026–2031 eine CAGR von 10,06 % verzeichnen, angetrieben durch Erstattungsgewinne und KI-fähige Steuerung, die Trainingsbarrieren senkt. Hybrid-TMR-fähige Systeme bleiben eine Nische, bieten aber gleichzeitige Mehrgelenkssteuerung und definieren Behandlungsstandards in akademischen Zentren neu.

Die zweigeteilte Landschaft lenkt die nachfragestarke, margenarme Nachfrage nach passiven Geräten in Schwellenmärkten, während sich das hochwertige Wachstum in angetriebenen Systemen in versicherten Märkten konzentriert. Pädiatrische Programme setzen zunehmend auf kostengünstige gedruckte Bionik bis zur Skelettreife, wonach Nutzer auf mehrgelenkige Hände umsteigen. Unterdessen sichert die Haltbarkeit körperbetriebener Ausrüstung eine treue Basis unter Landwirtschafts- und Bauarbeitern, auch wenn sensorbestückte Hände beginnen, in diesen Bereich einzudringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente:

Endgeräte führen, Ellbogen beschleunigenHand und andere Endgeräte erfassten im Jahr 2025 34,27 % des Umsatzes und spiegeln den universellen Bedarf über alle Amputationsniveaus hinweg sowie konzentrierte Forschung und Entwicklung in den Bereichen Griffvielfalt und kosmetischer Realismus wider. Ellbogenmechanismen, einst auf einachsige Scharniere beschränkt, werden voraussichtlich mit einer CAGR von 11,63 % steigen, dank Mehrfreiheitsgrad-Gelenken, die Überkopfreichweite und reduzierte kompensatorische Schulterbewegung ermöglichen.

Investitionen verlagern sich in Richtung Ellbogen, da die funktionellen Ergebnisse für transhumorale Amputierte historisch hinter denen transradialer Fälle zurückbleiben. Geräte wie der DynamicArm führen proportionale Geschwindigkeitssteuerung und automatische Dämpfung ein, die kontralaterale Schulterschmerzen um ein Drittel reduzieren. Gleichzeitig haben miniaturisierte Getriebe die Handgelenksdurchmesser auf 50 mm verkleinert, was eine angetriebene Rotation für kleine Erwachsene und ältere Kinder praktikabel macht. Realistische Silikonhüllen für Endgeräte adressieren weiterhin psychosoziale Faktoren, die die allgemeine Geräteakzeptanz beeinflussen.

Nach Endnutzer:

Fachkliniken dominieren, Rehabilitationszentren gewinnen an BedeutungFachkliniken machten im Jahr 2025 48,72 % des Umsatzes aus und nutzten ihr tiefes Fachwissen in der Sockelherstellung und EMG-Elektrodenplatzierung, um komplexe Fälle erfolgreich zu versorgen. Rehabilitationszentren sind auf dem Weg zu einer CAGR von 9,92 %, da Kostenträger gebündelte Versorgungsmodelle einführen, die die Erstattung an funktionelle Meilensteine statt an das Liefervolumen von Geräten knüpfen. Krankenhäuser tragen etwa 28 % des Umsatzes bei, hauptsächlich bei der unmittelbaren postamputativen Stabilisierung, bevor Patienten an ambulante Einrichtungen überwiesen werden.

Der Trend signalisiert eine Konvergenz: Fachkliniken integrieren Physiotherapeuten, und Rehabilitationszentren stellen Orthopädietechniker ein, um schlüsselfertige Versorgungsmodelle anzubieten. Gebündelte Zahlungen fördern die multidisziplinäre Koordination und belohnen Anbieter, die verbesserte Rückkehr-zur-Arbeit-Raten und reduzierte Sekundärverletzungen nachweisen können. Im Laufe der Zeit wird diese Integration voraussichtlich den Marktanteil schrittweise in Richtung umfassender Plattformen verlagern, die in der Lage sind, den gesamten Patientenweg zu verwalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Armprothesen in Nordamerika

Nordamerika führte den Markt für Armprothesen an und machte 2025 43,18 % des weltweiten Umsatzes aus. Die Provinzen mit Einheitskassensystem in Kanada erstatten myoelektrische Lösungen für Traumaamputierte, wenden jedoch strengere Funktionskriterien für vaskuläre Fälle an, was zu regionalen Unterschieden führt. Mexiko verlässt sich auf kleine Werkstätten, die passive Prothesen zu Preisen zwischen 500 und 1.200 USD herstellen, obwohl ein 2024 gestartetes Bundesprogramm darauf abzielt, bis 2028 zwölf myoelektrische Zentren zu eröffnen.

Markt für Armprothesen in Europa

Deutschland, das Vereinigte Königreich und Frankreich machten 68 % dieses Wertes aus, begünstigt durch gesetzliche Krankenversicherungen, die bis zu 80.000 EUR (87.000 USD) pro Gerät erstatten. Der Übergang der Region zur Medizinprodukteverordnung verlangsamte zunächst die Markteinführungen, erleichtert nun jedoch die grenzüberschreitenden Zulassungen und senkt die Compliance-Kosten für multinationale Unternehmen.

Markt für Armprothesen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das stärkste Wachstum verzeichnen und bis 2031 mit einer CAGR von 12,71 % expandieren. Japans überalternde Gesellschaft hat dazu geführt, dass die Krankenversicherung motorisierte Geräte für Senioren über 70 Jahre abdeckt. Chinesische Hersteller skalieren ihre Produktion mit Anlagen, die 8.000 Einheiten pro Jahr produzieren können, und zielen auf Preispunkte ab, die 40 % unter denen westlicher Analoga liegen. Indien steht vor Erschwinglichkeitsproblemen, verteilte jedoch 2025 im Rahmen eines nationalen Behinderungsprogramms 1.200 gedruckte Prothesen. Australiens NDIS finanziert bis zu 150.000 AUD (98.000 USD) pro Prothese, was das Land zu einem Pro-Kopf-Vorreiter bei der Nutzung motorisierter Prothesen macht.

Markt für Armprothesen im Nahen Osten, Afrika und Südamerika

Die Märkte im Nahen Osten und Afrika sind nach wie vor unterversorgt; GCC-Staaten importieren hochwertige Geräte für ihre Bürger, während Wanderarbeiter auf durch Wohltätigkeitsorganisationen finanzierte Prothesen angewiesen sind. Südamerika konzentriert sich auf Brasilien und Argentinien, wo eine teilweise Erstattung Eigenkosten von 8.000 bis 15.000 USD für motorisierte Systeme hinterlässt, was die Nutzung auf einkommensstärkere Gruppen beschränkt.

Regulatorisches Umfeld

Prothesen für die obere Extremität werden als Medizinprodukte reguliert, wobei die Vereinigten Staaten den FDA-Rahmen in 21 CFR Parts 800-1299 anwenden. Prothesen der oberen Extremität fallen unter Geräte der physikalischen Medizin, und komplexere angetriebene Systeme werden in der Regel über Class-II-Zulassungswege mit besonderen Kontrollen behandelt (zum Beispiel 21 CFR 890.3450). Dies wirkt sich auf den Dokumentationsumfang, die Prüfverfahren und die Verpflichtungen nach der Markteinführung für multiartikulierte Hände und fortschrittliche Steuerungsmodule aus.

Für die globale Kommerzialisierung unterstützt die Übereinstimmung mit internationalen Normen die grenzüberschreitende Markteinführungsbereitschaft und Interoperabilität, insbesondere für die mechanische Sicherheit und Leistungsvalidierung. Hersteller berufen sich häufig auf ISO-Normen für die Beschreibung, Klassifizierung und mechanische Prüfung von Komponenten (zum Beispiel ISO 16955 für die mechanische Prüfung von Prothesen der oberen Extremität), was eine wiederholbare Verifizierung unterstützt, während Mustererkennungssteuerung, sensorisches Feedback und neuartige Schnittstellentechnologien in die reguläre Produktion einfließen.

Wettbewerbslandschaft

Die Branche für Prothesen der oberen Extremitäten ist durch eine moderate Konzentration gekennzeichnet. Etablierte Unternehmen nutzen vertikale Integration und enge Kostenträgerbeziehungen, während Neueinsteiger wie Open Bionics, COVVI und TASKA sich durch modulare 3D-gedruckte Designs differenzieren, die die Kosten für pädiatrische Geräte unter 10.000 USD senken.

Technologie bildet das wichtigste Wettbewerbsfeld. USPTO-Einreichungen für 2024–2025 umfassen 47 Patente zu osseointegrierten Elektrodenarrays und 62 zu vibrotaktiler Rückmeldung, was die branchenweite Migration hin zu geschlossener Regelkreissteuerung unterstreicht. KI-gesteuerte Algorithmen wie Coapts Complete Control steigern die Aufgabenerledigungsgenauigkeit innerhalb von vier Wochen Training auf 92 %, ein Sprung, der Rehabilitationszyklen verkürzt. Direkt-an-Verbraucher-Abonnementmodelle entstehen: Open Bionics bietet einen monatlichen Service für 150 USD an, der Sockelwechsel und Software-Updates abdeckt und Anschaffung von lebenslanger Wartung trennt.

Private Equity konsolidiert Fachkliniken, um nationale Netzwerke aufzubauen, die in der Lage sind, Mengenrabatte auszuhandeln und gebündelte Versorgungsverträge zu gewinnen. Hanger Clinics Übernahme von 14 Praxen im Jahr 2025 erhöhte seinen Fußabdruck auf 850 US-Standorte und positioniert es für mehrjährige Ausschreibungen des Ministeriums für Veteranenangelegenheiten. Automobil- und Elektronikhersteller erwägen den Einstieg über Partnerschaften, angezogen durch die Querverwendbarkeit ihrer Batterie- und Sensorexpertise. Mit verbesserter Kostendisziplin werden die Margen bei angetriebenen Einstiegssystemen voraussichtlich sinken und den Wettbewerb verschärfen.

Marktführer für Prothesen der oberen Extremitäten

Össur

Fillauer LLC.

Steeper Inc.

Ottobock SE & Co. KgaA

Ortho Europe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Armprothesen

- Arm Dynamics

- Blatchford

- BrainRobotics

- College Park Industries

- Coapt

- COVVI Ltd

- DEKA Integrated Solutions

- Fillauer

- Hanger Clinic

- Mobius Bionics LLC

- Motorica LLC

- Naked Prosthetics

- Ortho Europe

- Ottobock

- Ossur

- Protunix

- Proteor SAS

- RSLSteeper

- Steeper

- TASKA Prosthetics

Marktchancen und Zukunftsaussichten

Ein Weißraum entsteht an der Schnittstelle zwischen angetriebenen Prothesen der oberen Extremität und neuromuskulärer Schnittstellensteuerung. Gerätehersteller gehen über inkrementelle Verbesserungen bei Griff und Batterie hinaus zu einer engeren Mensch-Maschine-Integration, wobei der Februar 2026 ein direktes Signal liefert. Ottobock ist eine Partnerschaft mit Blue Arbor Technologies eingegangen und tätigte eine Investition von 5 Millionen USD, um das RESTORE Neuromuscular Interface System voranzutreiben, das eine FDA-Breakthrough-Device-Einstufung besitzt und am TAP Pilot teilnimmt, was auf eine aktive Pipeline für die nächste Generation der Steuerung hinweist, die in klinische Anpassungsabläufe integriert werden kann.

Über Schnittstellen hinaus werden Anbieter und Kapazitäten zur Leistungserbringung zu einem praktischen kommerziellen Hebel. Hersteller erweitern ihre Präsenz in der Patientenversorgung, um Zugang, Nachbetreuungsanpassung und Kostenträgerengagement in fragmentierten Märkten zu verbessern. Ottobock erweiterte zudem sein Netzwerk zur Patientenversorgung durch die im Mai 2026 erfolgte Übernahme des Patientenversorgungsgeschäfts von Blatchford Ltd. in Norwegen, wodurch eine regionale Plattform hinzugefügt wurde, die fortschrittliche Anpassungen und die laufende Geräteverwaltung unterstützen kann. Parallel dazu unterstützen additive Fertigung und digitalisierte Produktionsabläufe eine schnellere Individualisierung für pädiatrische und Spezialsegmente, was im Einklang mit dem Trend zu softwareaktualisierbaren Geräten und klinikeffizienten Anpassungsmodellen steht.

Aktuelle Branchenentwicklungen im Markt für Armprothesen

- Juni 2026: Össur Europe B.V. schloss eine Investition in die Lagerautomatisierung mit Element Logic ab, um AutoStore am Standort Eindhoven einzuführen (Inbetriebnahme geplant für Oktober 2026). Das Unternehmen erweitert die Logistikautomatisierung für den Vertrieb von Prothesen der oberen Extremität und erhöht die regionale Fulfillment-Kapazität.

- Juni 2026: Fillauer Europe wurde zum Hauptvertreiber der Zeus Hand von Aether Biomedical in der nordischen Region. Dieser Schritt erweitert den Zugang zu Hochleistungsgeräten und vergrößert die Vertriebsabdeckung in Europa.

- Februar 2026: Blue Arbor Technologies gab eine strategische Partnerschaft mit Ottobock bekannt, verbunden mit einer Investition von 5 Millionen USD zur Weiterentwicklung des RESTORE Neuromuscular Interface System. Die Partnerschaft beschleunigt die Entwicklung und unterstützt die mögliche Kommerzialisierung der neuromuskulären Steuerung bei Prothesen der oberen Extremität.

Markt für Armprothesen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Prothesengeräte und Schlüsselkomponenten, die zum Ersatz von Funktion und Form der oberen Extremität verwendet werden, von Schulter und Oberarm über Ellbogen, Unterarm, Handgelenk bis zur Hand. Der Umsatz wird für Produkte erfasst, die für die Erstanpassung und für Ersatzbeschaffungen aufgrund von Verschleiß, Aufrüstungen und klinischer Nachbetreuung verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Prothesen der unteren Extremität, allgemeine Orthetik und eigenständige Rehabilitationsdienstleistungen aus, die nicht als Teil der Prothesengerätelieferung abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Passive/Kosmetische Geräte

- Körperbetriebene/Mechanische Geräte

- Myoelektrische/Angetriebene Geräte

- Hybrid- & TMR-fähige Geräte

- Nach Komponente

- Prothesenhand/Endgerät

- Prothesenhandgelenk

- Prothesenellbogen

- Prothesenarm & Schulter

- Nach Endnutzer

- Fachkliniken

- Krankenhäuser & Chirurgische Zentren

- Rehabilitationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Research beginnt mit der Klärung des behandelten Bedarfspools und des Versorgungspfads, damit wir den klinischen Bedarf vom tatsächlichen Gerätekauf trennen können. Wir stützen uns auf den öffentlichen Gesundheits- und Bevölkerungskontext aus Quellen wie der Weltgesundheitsorganisation, den US-CDC, dem National Center for Health Statistics und nationalen Gesundheitsministerien und bilden anschließend Erstattungs- und Kodierungssignale anhand öffentlicher Kostenträgertarife ab, soweit verfügbar.

Auf der Angebotsseite prüfen wir Geräteszulassungen und Sicherheitsaktualisierungen von Regulierungsbehörden wie der US-FDA und dem Medizinprodukterahmen der Europäischen Kommission, und wir nutzen begutachtete klinische Fachliteratur, um die Akzeptanz myoelektrischer und hybrider Lösungen sowie typische Ersatzzyklen zu verstehen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse werden genutzt, um Produktmix, regionale Ausrichtung und Preisentwicklung abzustimmen, mit selektiven Prüfungen aus kostenpflichtigen Abonnements, die sich auf Unternehmensfinanzen, Patentdatenbanken und Handelsstatistiken auf Versandebene konzentrieren, soweit relevant. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung von Annahmen verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu prüfen, was tatsächlich gekauft und angepasst wird, und um Preis- und Mixannahmen einem Stresstest zu unterziehen, die sich in öffentlichen Daten nicht klar zeigen. Wir sprachen mit Entscheidungsträgern in Prothesenkliniken, Rehabilitationsfachkräften, Komponentenvertreibern und Produktspezialisten in den wichtigsten Regionen, damit das Modell Unterschiede bei Erstattung, Patientenzugang und Technologieakzeptanz widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 45% |

| Mittleres Segment: 57% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 58% | Amerika: 25% |

Marktdimensionierung & Prognose

Wir haben den Markt anhand eines Top-down-Ansatzes aufgebaut, der die Nachfrage aus dem Pool von Amputierten und Personen mit Gliedmaßenfehlbildungen, dem klinisch geeigneten Anteil und dem Anteil, der tatsächlich in Prothesenkliniken und Krankenhäusern versorgt wird, rekonstruiert, was anschließend anhand regionsspezifischer durchschnittlicher Verkaufspreise in Werte umgerechnet wird. Um die Ergebnisse fundiert zu halten, führten wir außerdem selektive Bottom-up-Prüfungen anhand von Stichprobenpreislisten, typischen Komponentenpaketen (Hand, Handgelenk, Ellbogen und zugehörige Hardware) sowie Kanalrückmeldungen zu jährlichen Anpassungsvolumina durch und passten die Gesamtsummen an, wo die beiden Ansichten nicht übereinstimmten.

Zu den wichtigsten Eingaben zählten Verfahrens- und Traumasignale, die neue Anpassungen antreiben, der Zeitpunkt des Ersatzes nach Gerätetyp, die Mixverschiebung zwischen körperbetriebenen und myoelektrischen Lösungen, die Erstattungsfreundlichkeit nach Land und die beobachtete Preisentwicklung für fortschrittliche Endgeräte. Die Prognosen wurden mittels Szenarioanalyse rund um die Technologieakzeptanz und den Zugang zur Versorgung entwickelt, und die Vorwärtsvariablen wurden mit den Befragten überprüft, damit die Annahmen zu Akzeptanz und Ersatz realistisch blieben. Wenn die Detailtiefe auf Länderebene gering war, verwendeten wir Proxy-Verhältnisse aus ähnlichen Erstattungssystemen und verfeinerten die Schätzung anschließend durch erneute Kontaktaufnahme mit regionalen Experten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, damit die endgültigen Gesamtsummen mit unabhängigen Signalen wie regionalen Anteilsmustern, Preisspannen nach Technologieniveau und der implizierten Anzahl jährlicher Anpassungen übereinstimmen. Ausreißer werden markiert und überprüft, und wenn eine Abweichung nicht durch einen klaren Umfangs- oder Preisgrund erklärt werden kann, überprüfen wir die Eingaben erneut und nehmen vor der internen Freigabe wieder Kontakt zu den Quellen auf.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse Preise, Erstattungszugang oder Angebotsverfügbarkeit ändern könnten. Vor der Auslieferung führt ein Analyst eine letzte Überprüfung durch, damit die Zahlen und Annahmen die neuesten öffentlichen Veröffentlichungen und bestätigten Marktrückmeldungen widerspiegeln.

Vergleich der Marktdimensionierung für Prothesen der oberen Extremität von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Prothesen der oberen Extremität können stark variieren, selbst wenn das Thema auf den ersten Blick gleich klingt. Die Unterschiede resultieren in der Regel daraus, was als Lösung für die obere Extremität gezählt wird, wie Komponentenpakete behandelt werden und ob die Dimensionierungslogik der Patientenanpassung oder der Herstellerversandsicht folgt.

Die Tabelle zeigt auch, dass einige Quellen eine deutlich größere Wertspanne für 2024 bis 2026 ausweisen, während im Modell von Mordor Intelligence nur Prothesengeräte für die obere Extremität und Kernkomponenten (von Schulter und Oberarm über Ellbogen, Handgelenk bis zur Hand) gezählt werden, anstatt breitere Prothesenkategorien für Gliedmaßen oder angrenzende Hilfsmittel einzubeziehen. Unterschiede können auch dadurch entstehen, ob angenommen wird, dass die durchschnittlichen Verkaufspreise mit der Akzeptanz hochwertiger myoelektrischer Lösungen schnell steigen, wie die Ersatzzyklen zeitlich angesetzt werden und ob die Währungsumrechnung einen Einjahreskurs oder einen mehrjährigen Durchschnitt verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,88 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,00 Mrd. USD (2026) | Verwendet einen breiteren Gerätekorb, in dem mehr Zusatzoptionen und dienstleistungsbezogene Gebühren in die Wertlinie einfließen können, und die Preisgestaltung wird häufig als höherer gemischter ASP über die Technologiestufen hinweg angewendet. |

| Branchenverlag B | 1,50 Mrd. USD (2024) | Verankert die Reihe auf einer Hersteller- und Handelssicht von 2024 mit abweichendem Währungszeitpunkt, und der Umfang kann breitere Prothesenkategorien über streng auf die obere Extremität beschränkte Komponenten hinaus einschließen, was die Gesamtsumme in der Schlagzeile aufbläht. |

Betrachtet man die drei Zahlen zusammen, so erklärt sich die Spanne hauptsächlich durch Abgrenzungen des Umfangs, Entscheidungen beim Aufbau der Preisgestaltung und das für die Schlagzeile verwendete Jahr. Unser Ansatz bleibt nachvollziehbar auf klare Nachfragetreiber wie Anpassungen, Ersatzbeschaffungen und realistische Preisspannen nach Technologieniveau zurückführbar, was die endgültige Marktgröße leichter interpretierbar und reproduzierbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Prothesen der oberen Extremitäten bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 1,38 Milliarden USD erreichen wird, was eine CAGR von 9,38 % über 2026–2031 widerspiegelt.

Welcher Gerätetyp expandiert am schnellsten?

Angetriebene myoelektrische Systeme werden voraussichtlich mit einer CAGR von 10,06 % wachsen, dem höchsten Wert unter allen Produkttypen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich die schnellste Expansion mit einer CAGR von 12,71 % bis 2031 verzeichnen.

Welches Komponentensegment gewinnt am schnellsten an Bedeutung?

Prothesenellbogen, angetrieben durch Mehrfreiheitsgrad-Mechanismen, werden voraussichtlich mit einer CAGR von 11,63 % wachsen.

Warum sind Fachkliniken bei der Geräteversorgung so dominant?

Sie halten 48,72 % des Umsatzes von 2025 aufgrund ihres spezialisierten Fachwissens in der Sockelgestaltung und EMG-Kalibrierung, die für fortgeschrittene myoelektrische Anpassungen unerlässlich sind.

Seite zuletzt aktualisiert am: