Größe und Marktanteil des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

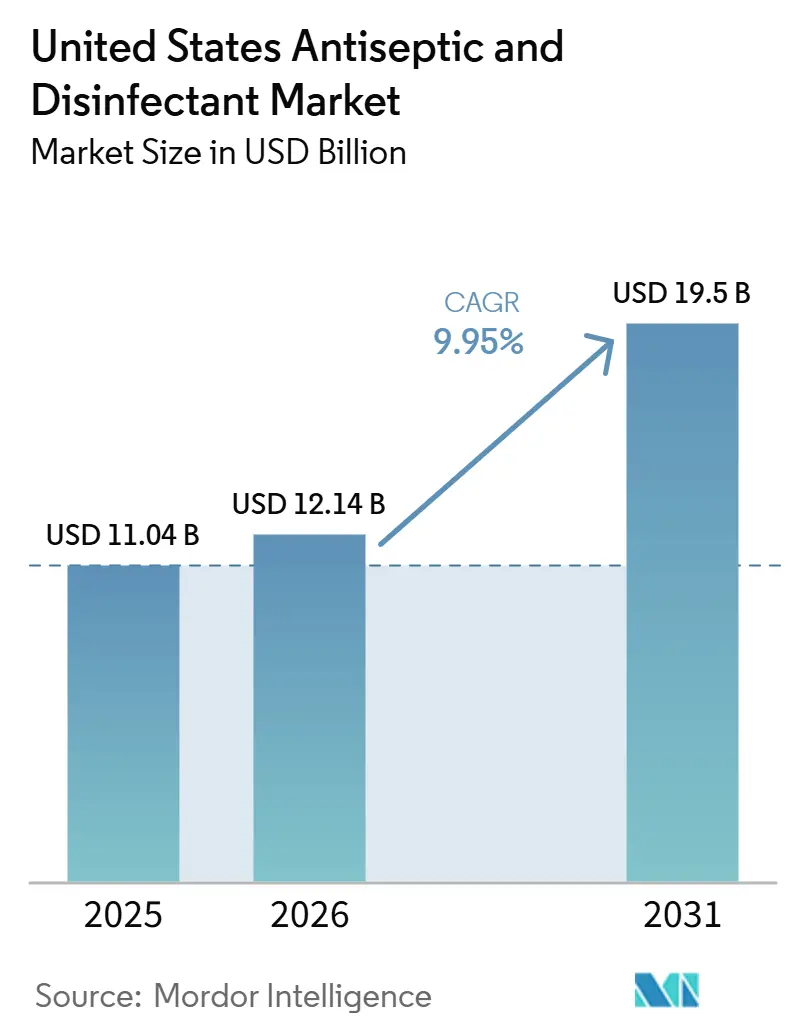

| Marktgröße im Basisjahr (2025) | 11.04 Milliarden US-Dollar |

| Marktgröße (2026) | 12.14 Milliarden US-Dollar |

| Marktgröße (2031) | 19.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

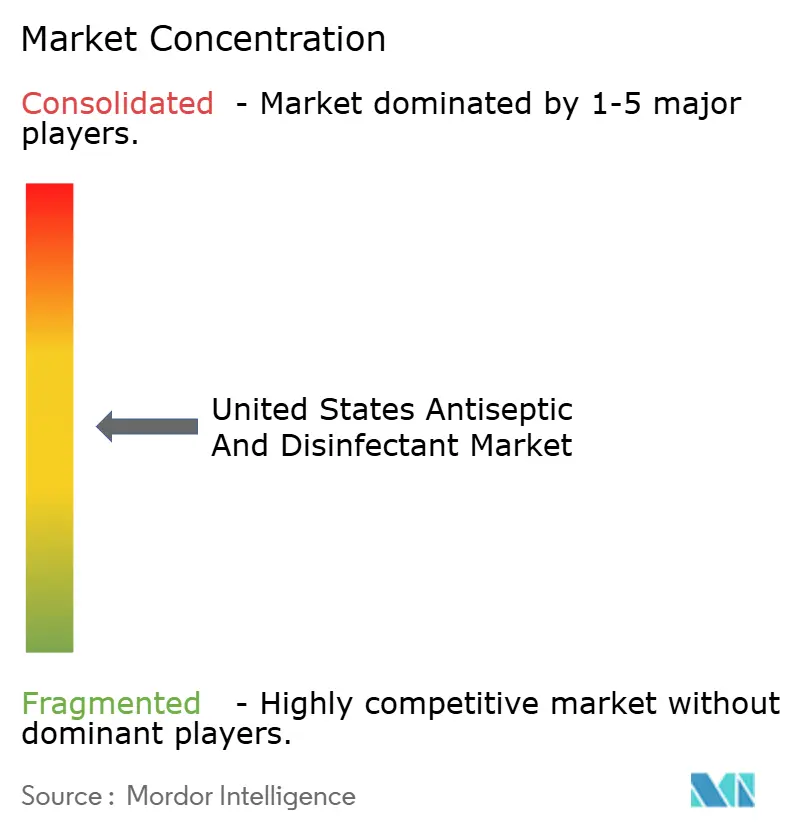

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts wurde im Jahr 2025 auf 11,04 Milliarden USD geschätzt und soll von 12,14 Milliarden USD im Jahr 2026 auf 19,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,95 % während des Prognosezeitraums (2026–2031).

Der Markt wächst, weil Krankenhäuser, ambulante Zentren und postakute Einrichtungen Desinfektion nun als Patientensicherheitskontrolle und nicht mehr als einfachen Versorgungseinkauf betrachten. Die Nachfrage ist weiterhin an den anhaltenden Druck durch im Gesundheitswesen erworbene Infektionen, die steigende Inzidenz von Candida auris und die weitere Verbreitung multiresistenter Organismen in akuten und postakuten Versorgungsbereichen gebunden. Dauerhafte Hygienepraktiken, die nach der Pandemie eingeführt wurden, unterstützen weiterhin einen stabilen Produkteinsatz, selbst wenn sich die Kapazitäten der Einrichtungen ändern, da die Reinigungshäufigkeit pro Bett und pro Zimmerwechsel nun wichtiger ist als die bloße Anzahl der Standorte. Der US-amerikanische Antiseptika- und Desinfektionsmittelmarkt wird auch durch die Verlagerung von mehr Eingriffen in ambulante Einrichtungen gestützt, wo schnellere Zimmerwechsel und schnellere Wiederverwendung von Instrumenten den Wert von Produkten mit kurzen Einwirkzeiten und zuverlässigen Kompatibilitätsprofilen erhöhen. Gleichzeitig konzentriert die doppelte Regulierungsaufsicht, das Rückrufrisiko und die Bedenken hinsichtlich der Materialverträglichkeit den Einkauf bei größeren Lieferanten, die Wirksamkeit, Qualitätssicherung und Gerätesicherheit konsistenter dokumentieren können.

Wichtigste Erkenntnisse des Berichts

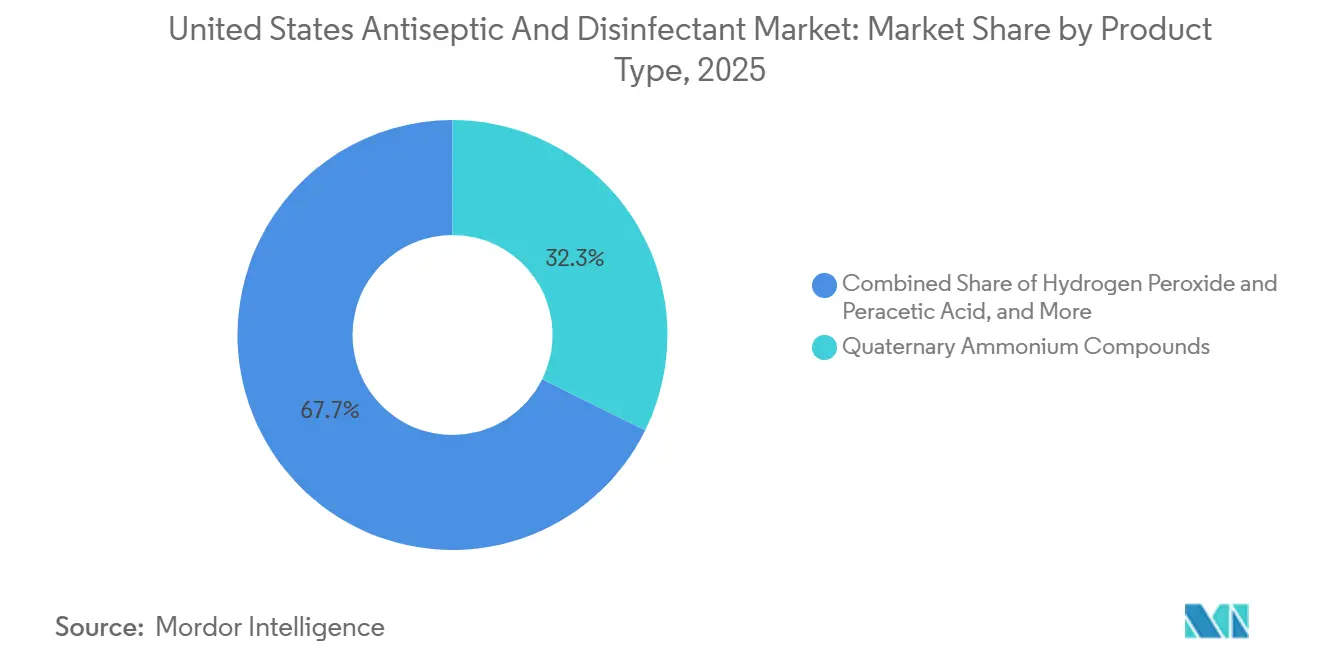

- Nach Produkttyp hielten quaternäre Ammoniumverbindungen im Jahr 2025 einen Umsatzanteil von 32,31 %, während enzymatische Reiniger bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen werden.

- Nach Formulierung entfielen im Jahr 2025 52,24 % des Umsatzes auf Flüssigkeiten, während Tücher bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen werden.

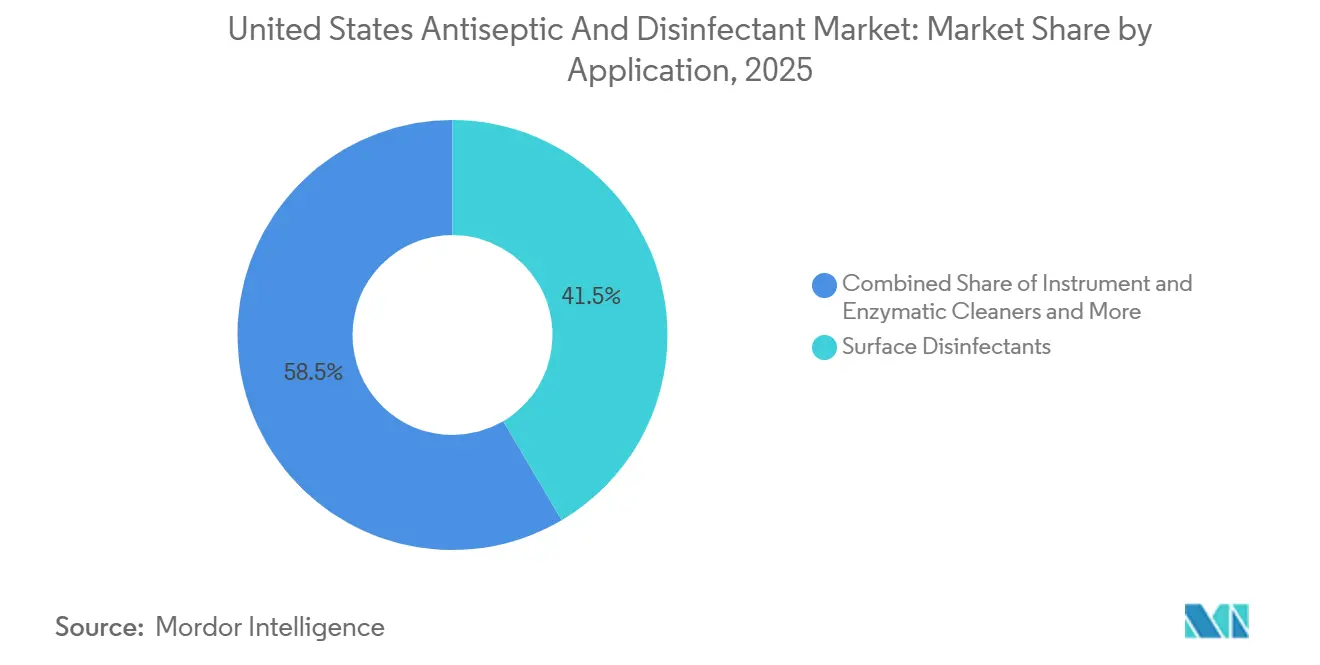

- Nach Anwendung repräsentierten Oberflächendesinfektionsmittel im Jahr 2025 41,52 % des Umsatzes, während Instrument- und enzymatische Reiniger bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen werden.

- Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 60,24 %, während ambulante Operationszentren mit einer CAGR von 11,83 % bis 2031 das stärkste Wachstum verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltender Druck durch im Gesundheitswesen erworbene Infektionen, Candida auris und multiresistente Organismen | +2.8% | National, mit konzentrierter Auswirkung in Bundesstaaten mit hoher Dichte an Langzeitkrankenhäusern und beatmungsfähigen Pflegeheimen, darunter Illinois, New York, Kalifornien und Texas | Mittelfristig (2–4 Jahre) |

| Dauerhafte Hygiene-Grundstandards in Gesundheitseinrichtungen und öffentlichen Institutionen | +2.1% | National, mit starker Relevanz in dicht besiedelten institutionellen Korridoren im Nordosten und im mittleren Atlantikraum | Langfristig (≥ 4 Jahre) |

| Verlagerung ambulanter Operationen erhöht die Nachfrage nach schneller Aufbereitung | +2.0% | National, mit früher Stärke im Sun Belt und in Bundesstaaten mit hoher Dichte an ambulanten Operationszentren, darunter Florida, Texas, Kalifornien und Ohio | Kurzfristig (≤ 2 Jahre) |

| EPA-Liste N und auf aufkommende Viruspathogene ausgerichtete Beschaffungsstandards | +1.3% | National, mit der stärksten Wirkung in bundesfinanzierten und von der Joint Commission akkreditierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Überarbeitete USP-Hygieneintensität für sterile Rezepturherstellung | +1.0% | National, insbesondere in Krankenhausapotheken, Rezepturherstellungsapotheken und Onkologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Druck durch im Gesundheitswesen erworbene Infektionen, Candida auris und multiresistente Organismen

Im Gesundheitswesen erworbene Infektionen unterstützen weiterhin eine wiederkehrende Nachfrage im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt. Die CDC-Berichte für 2024 zeigten, dass US-amerikanische Krankenhäuser die meisten Kategorien von im Gesundheitswesen erworbenen Infektionen gegenüber 2023 um 2 % bis 11 % reduzierten, jedoch stiegen die Infektionen an chirurgischen Einschnitten bei abdominalen Hysterektomien noch um 8 %, was zeigt, dass die Infektionskontrollleistung je nach Eingriff uneinheitlich bleibt. Candida auris ist zu einem stärkeren Beschaffungsauslöser geworden, da die CDC im Jahr 2024 6.304 klinische Fälle bestätigte, gegenüber 4.523 im Jahr 2023. Da C. auris über mehrere Antimykotikaklassen hinweg resistent ist, verlassen sich Einrichtungen stärker auf Umgebungsdesinfektion und stärkere sporozide Protokolle als auf die Behandlung allein. Dieser Druck liegt nicht mehr nur in Akutkrankenhäusern, da auch Langzeitkrankenhäuser und beatmungsfähige Pflegeheime ihre Beschaffungsstandards nach Kolonisierungs- und Übertragungsereignissen verschärfen. Diese Verschiebung erweitert den Kundenstamm für den US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt in postakute Versorgungsbereiche, die historisch gesehen weniger anspruchsvolle Produkte kauften.

Dauerhafte Hygiene-Grundstandards in Gesundheitseinrichtungen und öffentlichen Institutionen

Der nach der Pandemie etablierte Hygiene-Grundstandard ist länger bestehen geblieben, als viele Käufer zunächst erwartet hatten, was den US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt weiterhin stützt. CDC-Leitlinien und Infektionspräventionspraktiken in Krankenhäusern haben häufigere Oberflächenwechsel und Desinfektionsroutinen im Tagesgeschäft verankert, anstatt sie als Notfallprotokolle zu behandeln. Das bedeutet, dass Einrichtungen die Bettenkapazität senken oder den Leistungsmix ändern können, ohne einen ähnlichen Rückgang beim Desinfektionsmittelverbrauch zu verursachen. Der wichtigere Nachfragetreiber ist nun die Intensität des Desinfektionsmitteleinsatzes pro belegtem Zimmer, Eingriffsbereich und gemeinsam genutztem Gerät. Dies macht die Volumina widerstandsfähiger gegenüber Krankenhauskonsolidierungen und langsamerem demografischen Wachstum in reifen Versorgungsmärkten. Es schafft auch Raum für Premiumprodukte, die Workflow-Fehler reduzieren, Einwirkzeiten verkürzen oder die Oberflächenkompatibilität verbessern, da diese Merkmale Einrichtungen helfen, eine engere Protokollkonformität aufrechtzuerhalten.

Verlagerung ambulanter Operationen erhöht die Nachfrage nach schneller Aufbereitung

Die Verlagerung in den ambulanten Bereich schafft eine neue Nachfrageschicht für den US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt, da ambulante Standorte unter schnelleren Zimmerwechseln und schlankeren Aufbereitungskapazitäten arbeiten. MedPAC berichtete, dass CMS im Jahr 2025 21 neu genehmigte Eingriffskategorien für ambulante Operationszentren hinzufügte, was weiterhin mehr Versorgung aus Krankenhausoperationssälen verlagert. Wenn Einrichtungen Eingriffsräume schnell wechseln, bevorzugen sie Produkte mit kurzen Einwirkzeiten, einfacheren Anwendungsschritten und weniger Verdünnungsfehlern. Ecolabs Einführung des Desinfektionsmittel-1-Tuchs im Juli 2024 adressierte diesen Bedarf direkt mit einem 1-Minuten-Krankenhausdesinfektionsanspruch und einem plastikfreien, biologisch abbaubaren Tuchformat. Ambulante Fälle mit höherem Schweregrad erhöhen auch den Wert einer zuverlässigen Instrumentenreinigung und Hochgraddesinfektion von Geräten. Infolgedessen fügt das Wachstum ambulanter Operationszentren dem US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt nicht nur Volumen hinzu, sondern verbessert auch den Mix hin zu schnelleren und höherwertigen Produkten.

EPA-Liste N und auf aufkommende Viruspathogene ausgerichtete Beschaffungsstandards

Regulatorische Bereitschaft wird zu einem stärkeren Produktauswahlfilter im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt. Die EPA-Liste N enthielt zum 31. März 2025 mehr als 1.677 qualifizierende Produkte, und viele Institutionen behandeln den Status der Liste N nun als grundlegende Beschaffungsanforderung und nicht mehr als vorübergehendes Ausbruchsreaktionstool. Das EPA-Programm für aufkommende Viruspathogene blieb auch für Marburg bis Oktober 2026, für Mpox bis August 2026 und unbefristet für SARS-CoV-2 aktiv, was qualifizierte Produkte für aufkommende Viruspathogene im routinemäßigen Einkauf relevant hält[1]Umweltschutzbehörde der Vereinigten Staaten, "Leitlinien und Status für aufkommende Viruspathogene für antimikrobielle Pestizide," EPA, epa.gov. Produkte, die breitere Virusansprüche unterstützen können, erfordern größere Testpakete, was die Entwicklungskosten erhöht und den Markteintritt von Nachahmern verlangsamt. Diese Dynamik unterstützt Premiumpreise für etablierte Marken mit stärkeren Registrierungsressourcen. Sie erhöht auch die Wechselbarrieren in akkreditierten Einrichtungen, die ein Formular wünschen, das sowohl für den täglichen Gebrauch als auch für die Ausbruchsbereitschaft geeignet ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Materialverträglichkeitsrisiko mit fortschrittlichen Geräten und Oberflächen | -0.9% | National, mit der stärksten Wirkung in Zentren für robotergestützte Chirurgie und fortschrittliche Endoskopie | Mittelfristig (2–4 Jahre) |

| EPA/FDA-Registrierung, Kennzeichnung und Belastung durch Anspruchssubstantiierung | -0.7% | National, mit unverhältnismäßig starker Auswirkung auf kleinere Hersteller, die neue Ansprüche anstreben | Langfristig (≥ 4 Jahre) |

| Produktkontaminationsrückrufe erhöhen Qualitätssicherungs- und Wechselkosten | -0.5% | National, mit konzentrierter Beschaffungsauswirkung in GPO-vertraglich gebundenen Akutversorgungssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Materialverträglichkeitsrisiko mit fortschrittlichen Geräten und Oberflächen

Das Kompatibilitätsrisiko bleibt eine praktische Einschränkung für den US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt, insbesondere in Umgebungen, die komplexe wiederverwendbare Geräte und polymerreiche Ausrüstungen verwenden. Inkompatible Chemikalien können zu umweltbedingten Spannungsrissen, optischen Schäden und Dichtungsdegradation beitragen, was die Gerätelebensdauer verkürzen und die Reparaturkosten erhöhen kann. Die Kompatibilitätsdokumentation von PDI besagt, dass inaktive Inhaltsstoffe wie Lösungsmittel, Tenside und pH-Modifikatoren wesentliche Beiträge zur Oberflächendegradation leisten können, nicht nur der aktive antimikrobielle Wirkstoff. Dies erschwert die Standardisierung für Infektionskontrollteams, da ein Produkt selten für jede zugelassene Oberfläche in einer gemischten Gerätebasis geeignet ist. Die Herausforderung wird schwerwiegender, da robotergestützte Chirurgiesysteme und fortschrittliche Endoskopieanlagen unter engeren Kapitalbudgets länger in Betrieb bleiben. Dennoch treibt diese Einschränkung auch Lieferanten zu oberflächenbewussten Chemieplattformen, die versuchen, die Wirksamkeit zu schützen, ohne den Materialstress zu erhöhen.

EPA/FDA-Registrierung, Kennzeichnung und Belastung durch Anspruchssubstantiierung

Der doppelte EPA- und FDA-Rahmen erhöht die Kosten- und Zeitbarrieren für kleinere Teilnehmer im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt. Unter PRIA 5 betrug eine EPA-Anmeldung für ein neues Endverbraucher-Antimikrobioprodukt mit Ansprüchen gegen 31 bis 40 Organismen des öffentlichen Gesundheitswesens eine Gebühr von 16.623 USD und eine Entscheidungsfrist von 9 Monaten im Zeitplan für das Geschäftsjahr 2025–2026[2]Umweltschutzbehörde der Vereinigten Staaten, "Gebührenplan für das Geschäftsjahr 2025–2026 für Registrierungsanträge, A463 PRIA-Gebührenkategorie," EPA, epa.gov. EPA-Kostenschätzungen zeigten auch, dass das Hinzufügen von viruziden Tests bis zu 18.900 USD pro Organismusstufung kosten kann, was den Aufbau breiterer Anspruchspakete teuer macht. Jährliche FIFRA-Wartungsgebühren können für Portfolios mit 72 oder mehr Registrierungen auf 277.200 USD steigen, was eine weitere feste Kostenschicht hinzufügt. Diese Wirtschaftlichkeit verlangsamt den Markteintritt für neuartige Chemikalien und erschwert die periodische Neukennzeichnung oder Anspruchserweiterung für regionale Hersteller. Das Ergebnis ist ein Markt, in dem etablierte Lieferanten Preise und Regalposition leichter schützen können als kleinere Herausforderer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Enzymatisches Wachstum setzt Führungsposition quaternärer Ammoniumverbindungen unter Druck

Quaternäre Ammoniumverbindungen hielten im Jahr 2025 einen Anteil von 32,31 % am US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt nach Produkttyp, was sie in der führenden Position hielt, da sie für viele Hart- und Weichoberflächen-Anwendungsfälle geeignet sind. Ihr breiter Nutzen, ihr Kostennutzungsprofil und ihre Kompatibilität mit vielen Gesundheitskunststoffen unterstützen weiterhin große Formularstellungen in Krankenhäusern und institutionellen Umgebungen. Der Marktanteil quaternärer Ammoniumverbindungen im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt spiegelt auch ihre langjährige Rolle in routinemäßigen Umgebungsreinigungsprogrammen wider. Dennoch ist diese Position nicht vollständig gesichert, da einige Infektionspräventionsteams dokumentierten Toleranzmustern bei Organismen, die subletalen Konzentrationen quaternärer Ammoniumverbindungen ausgesetzt sind, mehr Aufmerksamkeit schenken. Chlorverbindungen bleiben wichtig, wo sporozide Leistung wichtiger ist als Bequemlichkeit, insbesondere in Protokollen zur Dekontamination von C. difficile und C. auris.

Enzymatische Reiniger werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,38 % wachsen, was sie zum am schnellsten wachsenden Produkttyp in diesem Segment macht. Die Nachfrage wird durch das Wachstum minimal-invasiver Chirurgie, höhere Komplexität wiederverwendbarer Instrumente und intensivere Reinigungsroutinen bei der sterilen Rezepturherstellung angetrieben. Mehrenzymformulierungen haben einen Mehrwert, da sie Proteine, Lipide, Kohlenhydrate und Biofilm in einem einzigen Reinigungsschritt vor der Desinfektion abbauen. Eine Studienpräsentation des Healthcare Surfaces Institute stellte fest, dass selbst Standard-Reinigungstücher bei einer Dehnung von 0,5 % umweltbedingte Spannungsrisse in mehreren Kunststoffen verursachen können, was erklärt, warum Einrichtungen sowohl der Materialschonheit als auch der Reinigungsleistung mehr Aufmerksamkeit schenken. Wasserstoffperoxid- und Peressigsäureprodukte gewinnen auch in der Endoskopieverarbeitung an Bedeutung, da sie sporozide Wirkung mit besseren biologischen Abbauprofilen verbinden. Alkohole, Aldehyde, Biguanide, Iodderivate und kleinere Nischenchemikalien bedienen weiterhin spezifische Umgebungen, aber evidenzbasierte Formularüberprüfungen komprimieren allmählich den Schwanz von Produkten mit niedriger Priorität.

Nach Formulierung: Tücher gewinnen Marktanteile durch Workflow-Zuverlässigkeit

Flüssige Formulierungen machten im Jahr 2025 52,24 % des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts nach Formulierung aus und blieben damit das größte Format im institutionellen Einsatz. Flüssigkeiten bleiben die Standardwahl, wenn Einrichtungen niedrige Kosten pro Anwendung, Großdosierung und flexible Verdünnung für breite Umgebungsdienstleistungsprogramme benötigen. Die Marktgröße des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts für Flüssigkeiten wird auch durch EPA-registrierte Ein-Schritt-Desinfektionsreiniger unterstützt, die Standorten helfen, Reinigung und Desinfektion in einem einzigen Workflow zu kombinieren. Sprays und Aerosole sind weiterhin in kleineren ambulanten Einrichtungen und auf schwer zugänglichen Oberflächen wichtig, während Gele und Schäume eine praktische Rolle bei der Händeantisepsis und wundbezogenen Anwendungen behalten.

Tücher werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,52 % wachsen, was sie zur am schnellsten wachsenden Formulierung macht. Ihr Wert ist nicht mehr auf Bequemlichkeit beschränkt, da das Einzeldosisformat auch Verdünnungsfehler reduziert und hilft, eine kontrollierte Wirkstoffkonzentration am Anwendungsort zu liefern. Einrichtungen betrachten Tücher auch als hilfreich für die Mitarbeitercompliance, da das Format einfacher zu schulen und in schnelllebigen Versorgungsbereichen leichter zu standardisieren ist. Ecolabs Einführung des Desinfektionsmittel-1-Tuchs im Juli 2024 zeigte, wie Lieferanten schnelle Desinfektionsansprüche mit biologischer Abbaubarkeit und plastikfreier Positionierung kombinieren, um Tücher über den Rohwarencharakter hinaus zu entwickeln. Die Einführung der Screen+ Desinfektionstücher von CloroxPro im September 2025, die auf Touchscreens, Laptops und gemeinsam genutzte Elektronik abzielte, zeigte weiter, dass Tuchinnovationen sich in gerätenahe Versorgungsworkflows ausdehnen, obwohl die unterstützende Marktforschungsquelle hinter dieser Produktreferenz hier nicht verwendet wird. Im Laufe der Zeit werden stärkere Kompatibilitätsdaten und Umweltnachweise wahrscheinlich den historischen Kosteneinwand gegen Premium-Tuchformate verringern.

Nach Anwendung: Instrumentenaufbereitung wächst mit der Eingriffskomplexität

Oberflächendesinfektionsmittel repräsentierten im Jahr 2025 41,52 % des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts nach Anwendung, was sie zur größten Anwendungskategorie machte. Diese Führungsposition spiegelt die schiere Menge an klinischer Oberfläche wider, die wiederholt in Patientenzimmern, Wartebereichen, Fluren und gemeinsam genutzten Gerätezonen gereinigt werden muss. Die Marktgröße des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts für Oberflächendesinfektion bleibt breit, da jede Versorgungseinrichtung auf häufige Umgebungswechsel angewiesen ist. Hochgradige Desinfektionsmittel für semikritische Geräte bleiben ein Premiumteil des Mixes, da validierte Kontaktzeiten und Materialkompatibilitätsdaten den Wechsel erschweren. Hautdesinfektionsmittel zur Vorbereitung bleiben klinisch wichtig, insbesondere in chirurgischen und vaskulären Zugangsprozessen, wo Chlorhexidin-geführte Praxismuster gut etabliert sind.

Instrument- und enzymatische Reiniger werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,25 % wachsen, was diesen Anwendungsbereich zum am schnellsten wachsenden macht. Der Haupttreiber ist eine Kombination aus komplexeren wiederverwendbaren Geräten in ambulanten Einrichtungen und strengerer Reinigungsintensität in Bereichen der sterilen Rezepturherstellung. USP <797> erfordert tägliche Reinigung und Desinfektion, wöchentliche sporozide Behandlung primärer technischer Kontrollen und monatliche sporozide Behandlung aller klassifizierten Oberflächen, was den routinemäßigen Produkteinsatz in Apotheken- und Reinraumumgebungen erhöht. Floridas Inspektionsprotokoll erfordert auch sterile EPA-registrierte Ein-Schritt-Desinfektionsreiniger innerhalb der primären technischen Kontrolle, was Compliance in spezifische Produktnachfrage umwandelt. Die Aufbereitung von Medizinprodukten gewinnt ebenfalls an Gewicht, da mehr ambulante Eingriffe nun Geräte umfassen, die schwache oder schlecht dokumentierte Reinigungssysteme nicht tolerieren können. Andere Anwendungen, einschließlich Desinfektionsmittel für lebensmittelberührende Oberflächen und veterinäre Desinfektionsmittel, bleiben kleinere, aber stabile Nachfragepools, die institutionelle Basisvolumina unterstützen.

Nach Endverbraucher: Wachstum ambulanter Operationszentren verändert eine krankenhausgeführte Nachfragebasis

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 60,24 % am US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt nach Endverbraucher, was die Akutversorgung im Mittelpunkt der Nachfrage hielt. Ihr Skalenvorteil ergibt sich aus der dichten Infektionspräventionsinfrastruktur, stärkerer regulatorischer Aufsicht und zentralisierter Beschaffung über Gruppenverträge. Der Marktanteil von Krankenhäusern und Kliniken im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt spiegelt auch den hohen Oberflächenwechsel, den Bedarf an Geräteaufbereitung und die in der Akutversorgung konzentrierten Händehygieneprogramme wider. Langzeitpflege- und Pflegeheimeinrichtungen werden wichtiger, da der Druck durch C. auris sich in postakute Netzwerke ausgedehnt hat. Die öffentliche Gesundheitsüberwachung in Chicago meldete bis Juni 2025 1.048 klinische Fälle und 2.304 kolonisierte Personen in der Stadt, was zeigt, warum beatmungsfähige Pflegeheime und Langzeitkrankenhäuser unter wachsendem Desinfektionsdruck stehen.

Ambulante Operationszentren werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,83 % wachsen, dem schnellsten Tempo unter den Endverbrauchern. Die Verlagerung von Eingriffen erhöht die Anzahl der Standorte, die krankenhausähnliche Desinfektionsdisziplin ohne krankenhausgroße Sterilisationsverarbeitungsressourcen benötigen. MedPACs Statusbericht vom Januar 2026 bestätigte, dass CMS im Jahr 2025 21 neue Eingriffskategorien für ambulante Operationszentren hinzufügte, was die Verlagerung komplexerer Versorgung in diese Einrichtungen unterstützt. Dieser Übergang begünstigt Produkte, die die Umrüstzeit verkürzen, die Protokolleinhaltung vereinfachen und eine zuverlässigere Instrumentenreinigung zwischen den Eingriffen unterstützen. Da die Eigentümerschaft konzentrierter wird, beginnt die Beschaffung ambulanter Operationszentren auch dem Kaufverhalten von Gesundheitssystemen zu ähneln, anstatt lokalem unabhängigen Einkauf. Diese Veränderung gibt großen Lieferanten eine bessere Chance, unternehmensweite Formularlösungen sowohl in Krankenhäusern als auch in ambulanten Zentren zu verkaufen.

Geografische Analyse

Der Nordosten und der mittlere Atlantikraum bleiben der Beschaffungskorridor mit der höchsten Intensität im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt, da sie dichte Akutversorgungsinfrastruktur mit großen postakuten Netzwerken verbinden. Bundesstaaten wie New York, New Jersey, Pennsylvania und Massachusetts generieren weiterhin starke Nachfrage aus Krankenhäusern, Langzeitkrankenhäusern und Mehrstandort-Gesundheitssystemen. Die Region profitiert auch von ausgereiften Infektionsmelderoutinen und zentralisierten Vertragsstrukturen, die eine schnellere Produktstandardisierung in Einrichtungen ermöglichen. Der Mittlere Westen ist eine weitere wichtige Nachfragezone, angeführt von Illinois, Ohio und Michigan, wo große städtische Systeme und postakute Einrichtungen wiederkehrendes institutionelles Volumen aufrechterhalten. Chicagos Punktprävalenzüberwachung im zweiten Quartal 2025 in 12 Einrichtungen zeigte, wie eine aktive staatlich geführte Reaktion auf C. auris in eine dauerhafte Desinfektionsmittelnachfrage in beatmungsfähigen Pflegeheimen und Langzeitkrankenhäusern umgewandelt werden kann.

Der Süden und der Sun Belt stellen die am schnellsten wachsende Geografie im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt dar, aufgrund von Bevölkerungswachstum, ambulanter Expansion und großen Medicare-Begünstigtenbases. Florida sticht als starker Nachfragestaat hervor, da seine Inspektionen zur sterilen Rezepturherstellung klare Reinigungs- und Desinfektionserwartungen unter der Durchsetzung von USP <797> anwenden. Texas ist ebenfalls wichtig, da große Gesundheitssysteme und expandierende Netzwerke ambulanter Operationszentren die Beschaffung in größere Vertragsmöglichkeiten komprimieren. Georgia und Arizona folgen demselben Muster, mit Wachstum, das durch expandierende Versorgungslieferfußabdrücke und höhere Zimmerwechsel außerhalb des stationären Bereichs unterstützt wird. Diese Bundesstaaten helfen dabei, das Nachfragewachstum vom traditionellen nur-Krankenhaus-Modell hin zu einem breiteren Versorgungsstandortnetzwerk zu verlagern.

Der Westen vervollständigt das nationale Bild durch hohe Krankenhausvolumina, fortschrittliche Infektionskontrollpraktiken und strengere Umweltproduktauswahl in Bundesstaaten wie Kalifornien und Washington. Insbesondere Kalifornien bleibt wichtig, da Einrichtungen häufig flüchtige organische Verbindungseinschränkungen und breitere Nachhaltigkeitserwartungen bei der Auswahl von Spray-, Aerosol- und Tuchformaten abwägen. Dies schafft Raum für Lieferanten, die Wirksamkeit mit Kompatibilität und geringerer Umweltbelastung verbinden können. Über alle Regionen hinweg wird der US-amerikanische Antiseptika- und Desinfektionsmittelmarkt weniger abhängig von einer krankenhauslastigen Geografie und stärker durch eine Mischung aus Akutversorgung, postakuter Versorgung und ambulanten Wachstumskorridoren geprägt.

Wettbewerbslandschaft

Der US-amerikanische Antiseptika- und Desinfektionsmittelmarkt ist an der Spitze mäßig konsolidiert und im mittleren Segment noch fragmentiert. STERIS plc, Ecolab Inc., The Clorox Company und Diversey bleiben zentrale Lieferanten in institutionellen Kanälen, da sie Produktbreite mit Schulung, Vertragsreichweite und installierten Dosiersystemen verbinden. Krankenhäuser bleiben oft bei diesen Lieferanten, weil ein Wechsel Schulung, Workflow und Compliance-Dokumentation berührt, nicht nur die Produktkosten. Das gibt etablierten Marken eine verteidigungsfähige Position, selbst wenn einzelne Formulierungen unter Preisdruck stehen.

Das stärkste Wettbewerbsereignis im Jahr 2026 ist die Übernahme von GOJO Industries durch Clorox, die das Unternehmen im April für 2,25 Milliarden USD abschloss. Dieser Schritt bringt Oberflächendesinfektion und Händehygiene unter ein Portfolio, was Clorox' Fähigkeit verbessert, breitere Hygienesystemverträge in Krankenhäusern und Institutionen anzubieten. STERIS stärkt auch seine Position durch Fertigungsinvestitionen, mit rund 60 Millionen USD, die für die Geschäftsjahre 2027 und 2028 für ein Fertigungszentrum für Sterilitätssicherung in Mentor, Ohio, geplant sind[3]STERIS plc, "STERIS gibt Finanzergebnisse für das vierte Quartal und das Gesamtjahr des Geschäftsjahres 2026 bekannt," STERIS, sterisplc.gcs-web.com. Ecolab konkurriert durch Chemie- und Formatinnovation, einschließlich seines plastikfreien biologisch abbaubaren Desinfektionstuchs und der Einführung von Klercide Rapid Sporicide für den Reinraumeinsatz im Oktober 2025. Diese Schritte zeigen, dass Größe, Spezialisierung und Compliance-Bereitschaft in der aktuellen Marktstruktur alle eine Rolle spielen.

Der Wettbewerb bildet sich nun um zwei Hauptthemen heraus: Portfoliobreite und Formulierungsglaubwürdigkeit. Größere Akteure sind besser positioniert, um Rückrufrisiken, Registrierungskosten und Dokumentationsaufwand zu bewältigen, was wichtiger wird, da Beschaffungsteams genehmigte Lieferantenlisten einschränken. Gleichzeitig zeigen kompatibilitätsorientierte Plattformen wie Wasserstoffperoxidsysteme und PDIs Hydroguard-verknüpfte Positionierung, dass Nischendifferenzierung noch Raum hat, wo Gerätesicherheit eine Käuferpriorität ist. Kleinere Spezialisten können noch Positionen in Zahn-, Lebensmittelservice- oder gerätespezifischen Anwendungen verteidigen, stehen aber vor einem schwierigeren Weg, wenn ihnen die Qualitätssysteme und regulatorische Tiefe fehlen, die von großen institutionellen Konten gefordert werden. Das Ergebnis ist ein Markt, in dem die Führung an der Spitze stärker wird, obwohl der lange Schwanz der Lieferanten nicht verschwunden ist.

Marktführer im US-amerikanischen Antiseptika- und Desinfektionsmittelmarkt

-

The Clorox Company

-

Reckitt Benckiser Group plc

-

Ecolab Inc.

-

STERIS plc

-

Diversey, ein Unternehmen von Solenis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: The Clorox Company schloss die Übernahme von GOJO Industries (Purell) für 2,25 Milliarden USD ab und gründete Clorox Purell unter Präsidentin Carey Jaros mit Hauptsitz in Akron, Ohio. Die Transaktion verbindet Clorox' Oberflächendesinfektionsportfolio mit der dominanten Händehygienemarke Purell und positioniert das kombinierte Unternehmen, um End-to-End-Hygienesystemverträge in Krankenhaus- und institutionellen Kanälen anzubieten.

- Oktober 2025: Ecolab Life Sciences führte sein Klercide Rapid Sporicide ein, ein neues sporozides Desinfektionsmittel für pharmazeutische Reinraumanwendungen mit schnellen Abtötungszeiten, geringen Oberflächenrückständen und verbesserten Benutzersicherheitsprofilen. Das Produkt adressiert direkt die wöchentlichen sporoziden Anforderungen von USP <797> und positioniert Ecolab im wachsenden Markt für sterile Rezepturherstellung.

Berichtsumfang des US-amerikanischen Antiseptika- und Desinfektionsmittelmarkts

Gemäß dem Umfang des Berichts sind Antiseptika und Desinfektionsmittel chemische Wirkstoffe, die zur Kontrolle der Ausbreitung von Mikroorganismen eingesetzt werden, sich jedoch in ihren Anwendungen unterscheiden. Ein Antiseptikum ist eine Substanz, die das Wachstum von Mikroorganismen auf lebendem Gewebe, wie Haut oder Schleimhäuten, hemmt oder abtötet, und wird verwendet, um das Infektionsrisiko bei Eingriffen wie Schnitten oder Operationen zu reduzieren. Desinfektionsmittel hingegen werden auf unbelebte Gegenstände und Oberflächen aufgetragen, um pathogene Mikroorganismen zu zerstören oder zu inaktivieren und damit zur Verhinderung der Ausbreitung von Infektionen durch kontaminierte Oberflächen oder Ausrüstungen beizutragen.

Der US-amerikanische Antiseptika- und Desinfektionsmittelmarkt ist nach Produkttyp, Formulierung, Anwendung und Endverbraucher segmentiert. Nach Produkttyp umfasst der Markt quaternäre Ammoniumverbindungen, Chlorverbindungen, Alkohole und Aldehydprodukte, Biguanide und Iodderivate, Wasserstoffperoxid und Peressigsäure, enzymatische Reiniger und andere Produkttypen. Nach Formulierung ist der Markt in Flüssigkeiten, Tücher, Sprays und Aerosole sowie Gele und Schäume unterteilt. Nach Anwendung umfasst der Markt Oberflächendesinfektionsmittel, hochgradige Desinfektionsmittel für Medizinprodukte, Instrument- und enzymatische Reiniger, Hautdesinfektionsmittel zur Vorbereitung und andere Anwendungen. Nach Endverbraucher ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren, Langzeitpflege- und Pflegeheimeinrichtungen, Labore und Diagnosezentren sowie andere Endverbraucher segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Quaternäre Ammoniumverbindungen |

| Chlorverbindungen |

| Alkohole und Aldehydprodukte |

| Biguanide und Iodderivate |

| Wasserstoffperoxid und Peressigsäure |

| Enzymatische Reiniger |

| Sonstige Produkttypen |

| Flüssigkeiten |

| Tücher |

| Sprays und Aerosole |

| Gele und Schäume |

| Oberflächendesinfektionsmittel |

| Hochgradige Desinfektionsmittel für Medizinprodukte |

| Instrument- und enzymatische Reiniger |

| Hautdesinfektionsmittel zur Vorbereitung |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Langzeitpflege- und Pflegeheimeinrichtungen |

| Labore und Diagnosezentren |

| Sonstige Endverbraucher |

| Nach Produkttyp | Quaternäre Ammoniumverbindungen |

| Chlorverbindungen | |

| Alkohole und Aldehydprodukte | |

| Biguanide und Iodderivate | |

| Wasserstoffperoxid und Peressigsäure | |

| Enzymatische Reiniger | |

| Sonstige Produkttypen | |

| Nach Formulierung | Flüssigkeiten |

| Tücher | |

| Sprays und Aerosole | |

| Gele und Schäume | |

| Nach Anwendung | Oberflächendesinfektionsmittel |

| Hochgradige Desinfektionsmittel für Medizinprodukte | |

| Instrument- und enzymatische Reiniger | |

| Hautdesinfektionsmittel zur Vorbereitung | |

| Sonstige Anwendungen | |

| Nach Endverbraucher | Krankenhäuser und Kliniken |

| Ambulante Operationszentren | |

| Langzeitpflege- und Pflegeheimeinrichtungen | |

| Labore und Diagnosezentren | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-amerikanische Antiseptika- und Desinfektionsmittelmarkt bis 2031 voraussichtlich erreichen?

Der US-amerikanische Antiseptika- und Desinfektionsmittelmarkt wird voraussichtlich bis 2031 19,50 Milliarden USD erreichen, gegenüber 12,14 Milliarden USD im Jahr 2026, mit einer CAGR von 9,95 % über den Zeitraum 2026 bis 2031.

Welcher Produkttyp führt die US-amerikanische Nachfrage an?

Quaternäre Ammoniumverbindungen führen nach Produkttyp mit einem Umsatzanteil von 32,31 % im Jahr 2025, da sie in institutionellen Hart- und Weichoberflächen-Anwendungen weit verbreitet sind.

Welche Endverbrauchergruppe wächst in diesem Bereich am schnellsten?

Ambulante Operationszentren sind die am schnellsten wachsende Endverbraucherkategorie mit einer CAGR von 11,83 % bis 2031, unterstützt durch die Verlagerung von Eingriffen aus Krankenhausoperationssälen.

Warum gewinnen enzymatische Reiniger so schnell an Bedeutung?

Enzymatische Reiniger werden voraussichtlich bis 2031 mit einer CAGR von 11,38 % wachsen, da sie eine komplexere Instrumentenaufbereitung unterstützen und mit strengeren Reinigungsroutinen bei der sterilen Rezepturherstellung übereinstimmen.

Was ist das Hauptrisiko, das die Produkteinführung in Krankenhäusern und geräteintensiven Umgebungen verlangsamt?

Materialverträglichkeit ist ein wesentliches Hemmnis, da einige Formulierungen Kunststoffe, Dichtungen, Optiken und Gerätegehäuse beschädigen können, was die Reparaturkosten erhöht und die Standardisierung einschränkt.

Wie beeinflusst die Regulierung den Lieferantenwettbewerb in den Vereinigten Staaten?

EPA- und FDA-Anforderungen, Testkosten und Wartungsgebühren begünstigen größere Lieferanten mit tieferen regulatorischen Ressourcen, was die Positionen der obersten Ebene stärkt und Lieferantenlisten einschränkt.

Seite zuletzt aktualisiert am: