Marktgröße und Marktanteil für Endoskop-Reinigungs- und Desinfektionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 555.17 Millionen US-Dollar |

| Marktgröße (2031) | 772.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

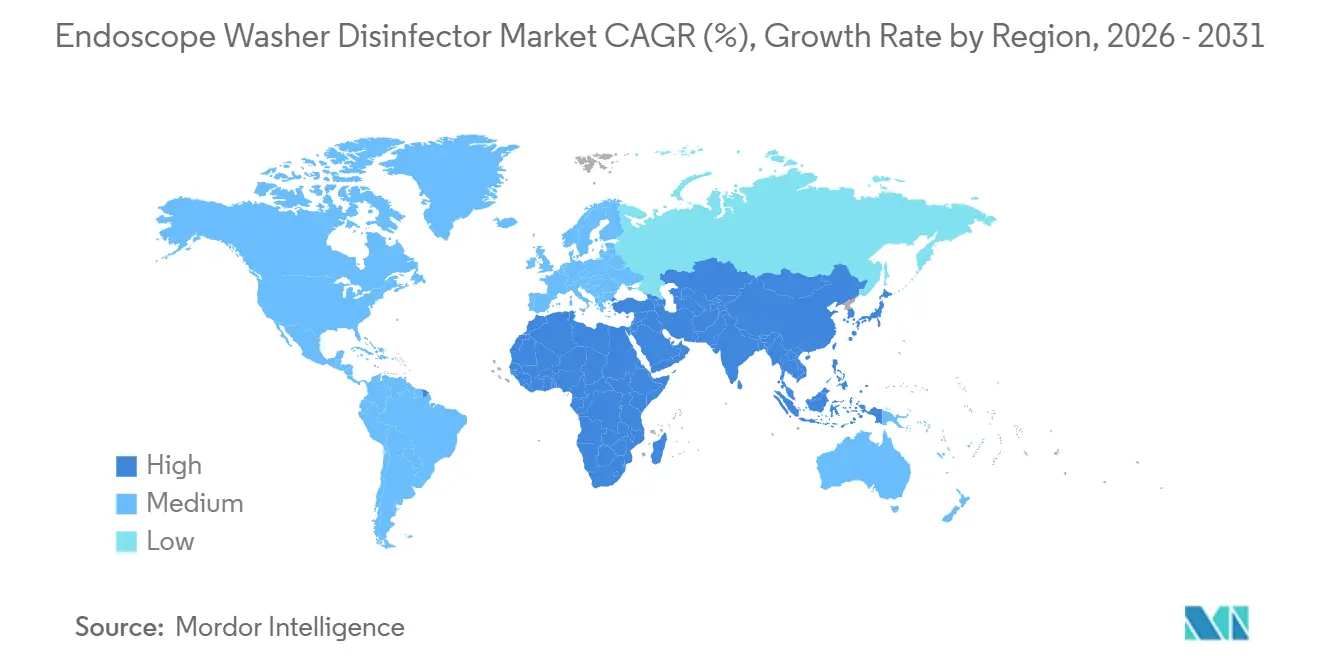

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskop-Reinigungs- und Desinfektionsgeräte von Mordor Intelligence

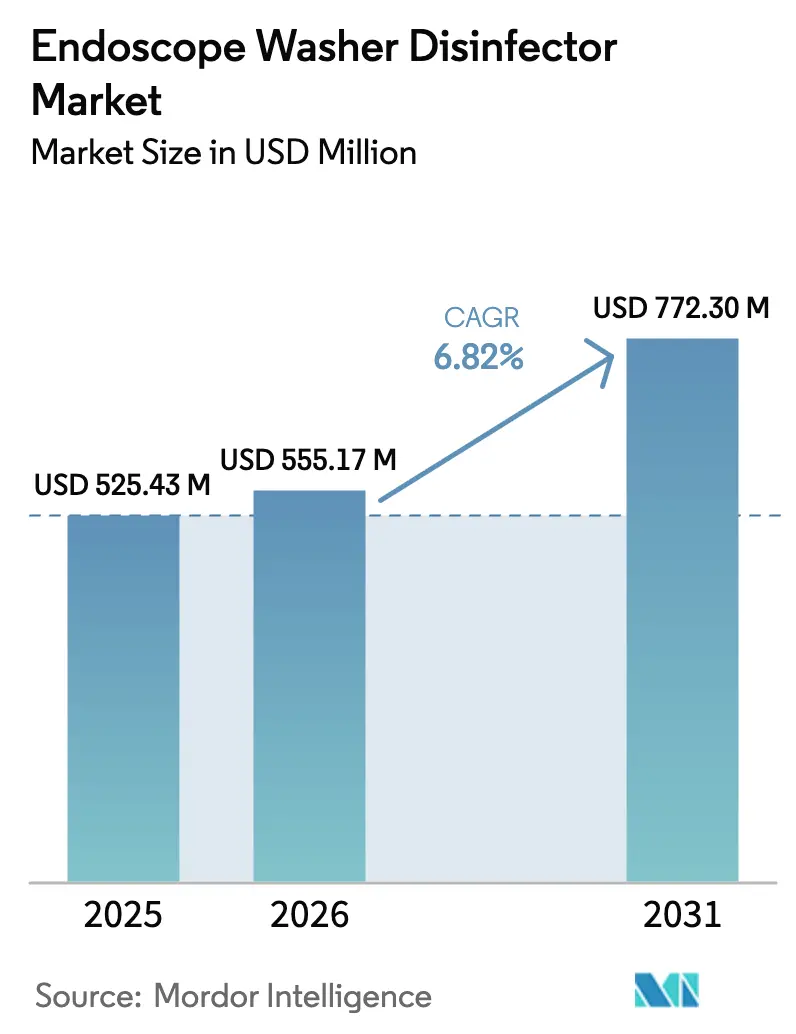

Die Marktgröße für Endoskop-Reinigungs- und Desinfektionsgeräte wurde 2025 auf 525,43 Millionen USD geschätzt und wird voraussichtlich von 555,17 Millionen USD im Jahr 2026 auf 772,30 Millionen USD bis 2031 wachsen, mit einer CAGR von 6,82 % während des Prognosezeitraums (2026–2031).

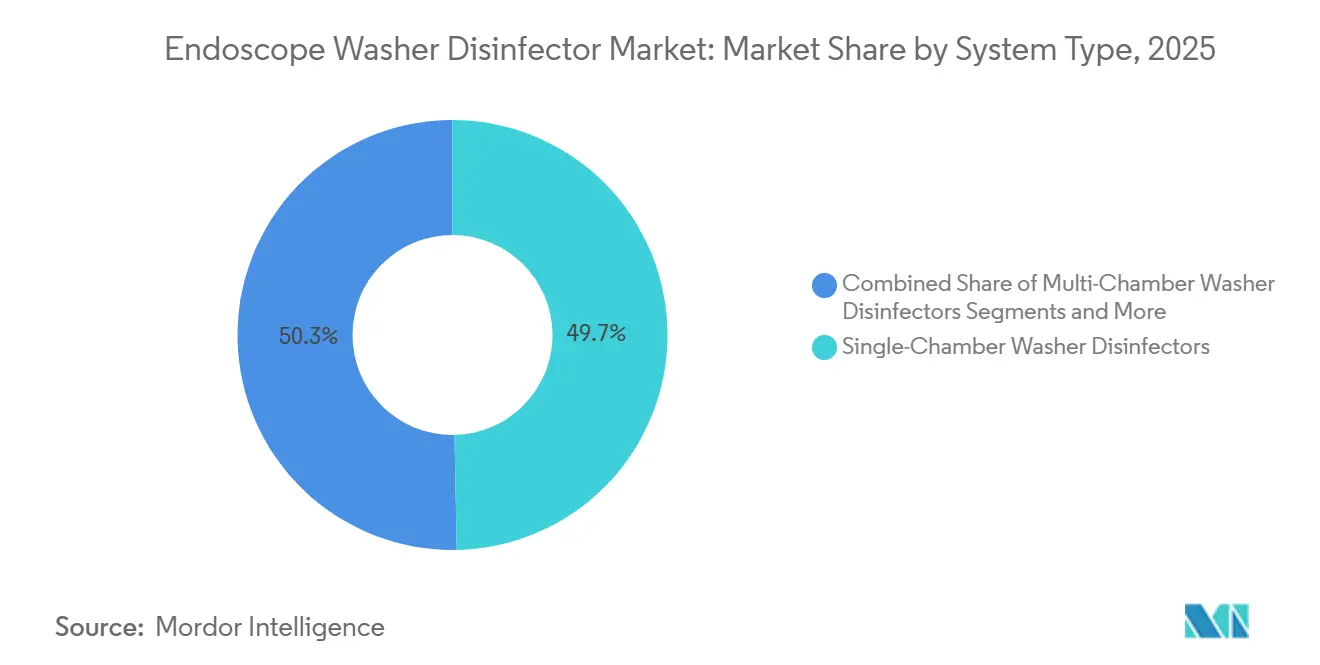

Die veraltete Aufbereitungsinfrastruktur, die zurückblieb, als Krankenhäuser zwischen 2020 und 2023 Investitionsausgaben aufschoben, wird nun inmitten strengerer Infektionskontrollvorschriften und einer Rückkehr zu vollen Eingriffszahlen ersetzt.[1]American Hospital Association, „2024 Costs of Caring: Hospital Financial Pressures”, AHA, aha.org Automatisierte Reinigungs- und Desinfektionsgeräte dominieren bereits mit 69,35 % des Umsatzes, wobei Mehrkammerkonstruktionen mit 9,38 % am schnellsten wachsen werden, da ambulante Operationszentren (ASCs) Hochdurchsatz-Layouts für gemischte Endoskopbestände einführen. Die Nachfrage nach flexiblen Endoskopen, angetrieben durch Gastroenterologie und Pulmonologie, machte 2025 59,77 % der kompatibilitätsbasierten Umsätze aus und wird starre Endoskope weiterhin übertreffen, da Screening-Leitlinien ausgeweitet und minimalinvasive Therapien ausgebaut werden. Während Krankenhäuser 2025 einen Anteil von 62,44 % hielten, steigen die ASC-Käufe jährlich um 8,89 %, nachdem 357 komplexe endoskopische Eingriffe 2025 den ambulanten Erstattungsstatus erhalten haben.[2]Centers for Medicare & Medicaid Services, „CY 2025 Medicare Hospital Outpatient Prospective Payment System and Ambulatory Surgical Center Payment System Final Rule”, CMS, cms.gov Geografisch gesehen trug Nordamerika 34,77 % des Umsatzes 2025 bei, doch der asiatisch-pazifische Raum führt das Wachstum mit 9,01 % an, da allein Indien bis 2029 34.000 neue Akutversorgungsbetten finanziert.

Wichtigste Erkenntnisse des Berichts

- Nach Systemtyp führten Einzelkammergeräte mit einem Umsatzanteil von 49,68 % im Jahr 2025, während Mehrkammergeräte bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Modalität erfassten automatisierte Reinigungs- und Desinfektionsgeräte 69,35 % des Umsatzes 2025 und entwickeln sich bis 2031 mit einer CAGR von 10,57 % weiter.

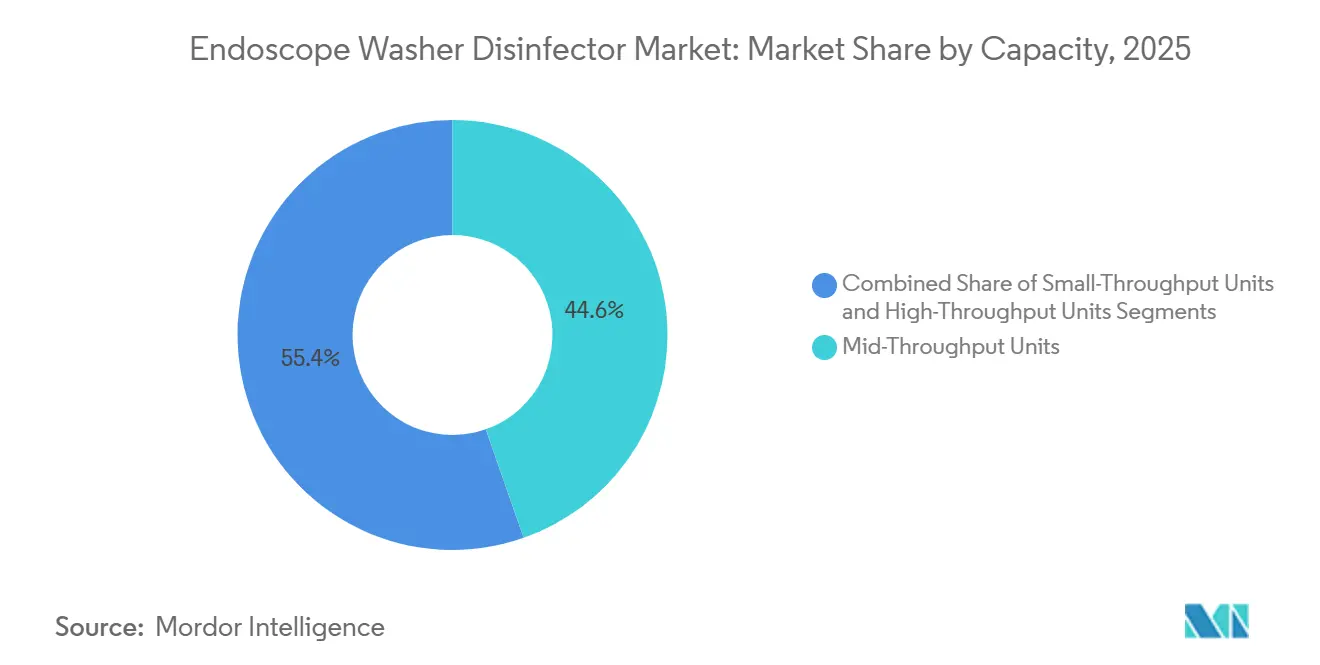

- Nach Kapazität entfielen auf Systeme mit mittlerem Durchsatz 44,62 % der Verkäufe 2025; Hochdurchsatzmodelle verzeichnen mit einer CAGR von 9,32 % das schnellste Wachstum.

- Nach Endoskopkompatibilität erzielten flexible Endoskope 59,77 % des Umsatzes 2025, während Einweg- und Hybridmodule eine CAGR-Prognose von 8,46 % aufweisen.

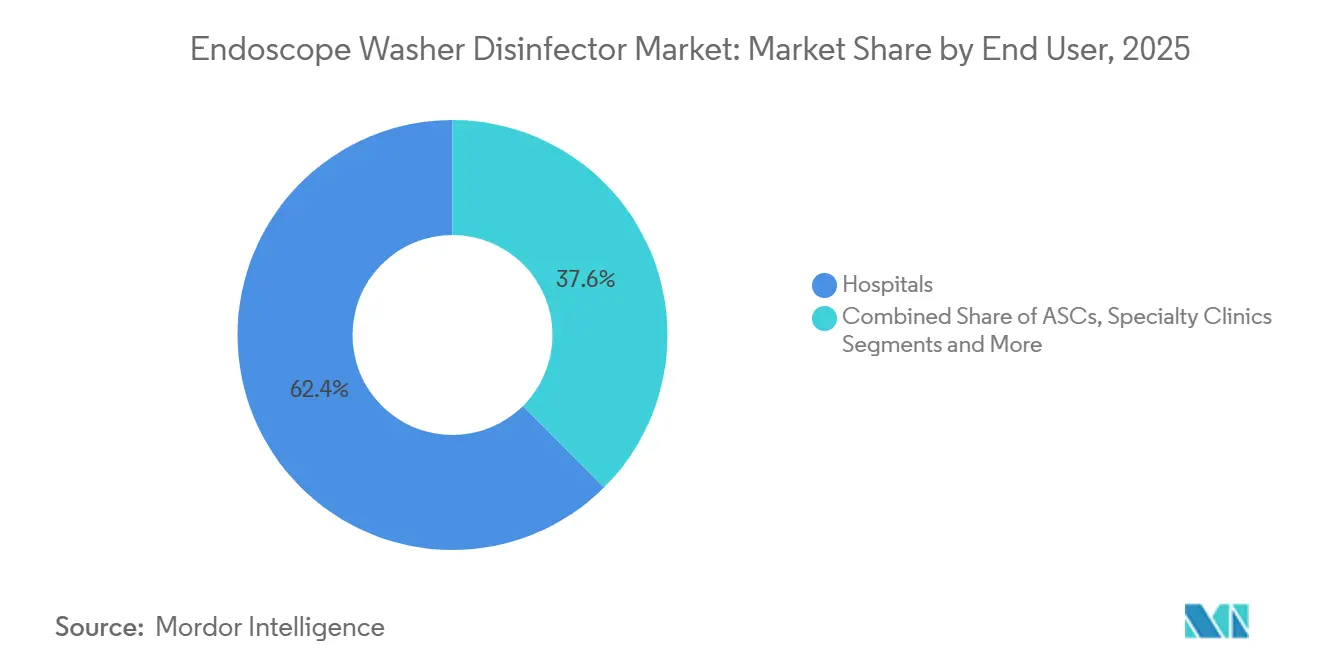

- Nach Endnutzer hielten Krankenhäuser 2025 einen Anteil von 62,44 %, während ambulante Operationszentren bis 2031 mit einer CAGR von 8,89 % expandieren.

- Nach Geografie erwirtschaftete Nordamerika 34,77 % des Umsatzes 2025, doch der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 9,01 % über den Prognosezeitraum an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Endoskop-Reinigungs- und Desinfektionsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl endoskopischer Eingriffe | +1.5% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere Infektionskontroll- und Aufbereitungsvorschriften | +1.3% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Rasche Einführung automatisierter Reinigungs- und Desinfektionsgeräte | +1.2% | Nordamerika, Europa, Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren | +0.9% | Nordamerika, Europa, Metropolen im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| IoT-gestützte Rückverfolgbarkeit und Prüfungskonformität | +0.8% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Zollgetriebene Lokalisierung in Amerika | +0.6% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl endoskopischer Eingriffe

Die weltweiten Eingriffszahlen steigen, da das Darmkrebsscreening ab dem 45. Lebensjahr beginnt und bariatrische Therapien auf endoluminale Techniken umgestellt werden. Das niedrigere Screening-Alter hat bis 2025 etwa 19 Millionen zusätzlich anspruchsberechtigte US-amerikanische Erwachsene hinzugefügt und jährlich 3–4 Millionen zusätzliche Koloskopien erzeugt. Japan verzeichnete 2024 dank der Bemühungen zur Eradikation von Helicobacter pylori einen Anstieg der Ösophagogastroduodenoskopien um 8 % im Jahresvergleich. Jeder zusätzliche Fall verkürzt die Aufbereitungsumschlagszeiten; ältere Einzelkammergeräte, die eine mittlere Zykluszeit von 24 Minuten nicht einhalten können, werden ersetzt. Apollos Krankenhäuser in Indien haben im Geschäftsjahr 2025 3.512 Betten hinzugefügt und 12–15 % der Eingriffkapazität für Endoskopieräume eingeplant, was das Bettenwachstum direkt mit der Nachfrage nach Reinigungs- und Desinfektionsgeräten verknüpft.

Strengere Infektionskontroll- und Aufbereitungsvorschriften

Ausbrüche im Zusammenhang mit kontaminierten Duodenoskopen haben eine neue Aufsicht ausgelöst. Im August 2024 ordnete die US-amerikanische FDA monatliche mikrobiologische Kulturen an 5 % der Hochrisiko-Endoskope sowie elektronische Protokolle zur Rückverfolgbarkeit an. Der NHS führte 2025 sein NETB-2.0-Rahmenwerk ein, das IDSc-konforme Schulungen für alle Dekontaminationsmitarbeiter verpflichtend macht.[3]NHS England, „National Endoscopy Training and Benchmarking Framework Version 2.0”, NHS England, england.nhs.uk Taiwans ST91:2021-Norm fügte 52–68 USD pro Zyklus an Verbrauchsmaterialien hinzu und verlängerte die Aufbereitung um 24 Minuten, was die Mehrkammereinführung zur Überlappung von Phasen vorantreibt. Eine für 2027 geplante Aktualisierung von ISO 15883 wird eine Echtzeit-Sensorprotokollierung vorschreiben und Modelle vor 2020 obsolet machen.

Rasche Einführung automatisierter Reinigungs- und Desinfektionsgeräte

Automatisierung reduziert Bedienschwankungen und schließt Personallücken. Eine Umfrage der Cleveland Clinic aus dem Jahr 2024 zeigte, dass 40 % der Techniker manuelle Anweisungen als unpraktisch empfinden, was Einrichtungen zu programmierbaren Reinigungs- und Desinfektionsgeräten drängt. Automatisierte Geräte dosieren Reinigungsmittel präzise, regeln Temperaturen und archivieren jeden Parameter für Prüfungen. Getinge verzeichnete im dritten Quartal 2024 einen organischen Anstieg der Infektionskontrollaufträge in Amerika um 6,2 %, da Krankenhäuser Compliance-Investitionen priorisierten. Bei Vakanzen in der Sterilgutversorgung von 15–20 % wirkt Automatisierung als Arbeitskraftmultiplikator.

Expansion ambulanter Operationszentren

Die Entscheidung des CMS, 357 zusätzliche endoskopische Eingriffe in ambulanten Operationszentren zu erstatten, eröffnete einen neuen Ausrüstungszyklus. Typische ambulante Operationszentren führen täglich 8–15 Endoskopien in zwei bis vier Räumen durch und bevorzugen Reinigungs- und Desinfektionsgeräte mit mittlerer Kapazität im Preisbereich von 40.000–70.000 USD. Der NHS hat für 2024–2025 4,1 Milliarden GBP für integrierte Versorgungsverbünde bereitgestellt, um 3,5 Endoskopieräume pro 100.000 Einwohner zu erreichen – eine Expansion, die 180–200 neue Räume und kompakte Aufbereitungsgeräte erfordert. Irlands HSE reservierte 2025 86,25 Millionen EUR für Geräteaufrüstungen und steigert die Nachfrage weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | −0.7% | Schwellenmärkte, ländliche Krankenhäuser | Kurzfristig (≤2 Jahre) |

| Komplexe Protokolle und Schulungsaufwand | −0.5% | Global, insbesondere in Regionen mit hoher Fluktuation | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Einweg-Endoskopen | −0.4% | Nordamerika, Westeuropa, Japan | Langfristig (≥4 Jahre) |

| Wasserknappheit und Öko-Compliance-Druck | −0.3% | Kalifornien, Naher Osten, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Mehrkammersysteme kosten 80.000–150.000 USD im Voraus, während jährliche Verbrauchsmaterialien und Wartung weitere 15.000–25.000 USD hinzufügen. Taiwans ST91:2021-Norm schreibt obligatorische Boroskope und Trocknungsschränke vor, was die Raumkosten um 16.000–20.000 USD erhöht. In Indien kann eine vollständige Endoskopieeinheit 200.000–300.000 USD erreichen, was die Beschaffungszyklen trotz Krankenhausexpansion auf 18 Monate verlängert.

Komplexe Protokolle und Schulungsaufwand

Die Aufbereitung umfasst bis zu 20 Schritte, jeweils mit präzisen chemischen Konzentrationen und Einwirkzeiten. Vierzig Prozent der Mitarbeiter bewerten die aktuellen Anweisungen als unter realen Bedingungen nicht umsetzbar. Der NHS verlangt IDSc-zertifizierte Techniker, was sechs bis zwölf Monate Kursarbeit hinzufügt. Die Schulung eines einzelnen Technikers kostet jährlich 5.000 USD, was eine wiederkehrende Ausgabe darstellt, die kleine Einrichtungen nur schwer absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Mehrkammerplattformen gewinnen in Hochvolumenzentren an Bedeutung

Einzelkammergeräte hatten 2025 einen Anteil von 49,68 % am Umsatz, doch Mehrkammerkonfigurationen wachsen mit 9,38 %, da Einrichtungen parallele Arbeitsabläufe planen, die die Endoskop-Umschlagszeiten verkürzen. Ein Durchsatz von 8–12 Endoskopen pro Schicht in ambulanten Operationszentren treibt mittelpreisige Zweikammermodelle voran, während Gemeinschaftskrankenhäuser weiterhin die kapitalschonende Einzelkammerlösung bevorzugen. Die Übernahme von Integrated Medical Systems durch STERIS im Jahr 2024 fügte kompakte Aufbereitungsgeräte hinzu, die dezentrale Versorgungsstrukturen bedienen. Die Marktgröße für Endoskop-Reinigungs- und Desinfektionsgeräte im Segment Mehrkammergeräte wird voraussichtlich von x Millionen USD im Jahr 2026 auf y Millionen USD im Jahr 2031 mit der angegebenen CAGR steigen.

Tragbare und Tischgeräte erschließen Nischen in mobilen OP-Fahrzeugen und ländlichen Kliniken, wo Budgets bei 50.000 USD gedeckelt sind und der Platz knapp ist. Taiwans Integration von Boroskopprüfungen und Trocknungsschränken in ST91:2021 begünstigt All-in-one-Mehrkammerlösungen und untergräbt die Dominanz von Einzelkammergeräten in regulierten Märkten weiter. Die NHS-Finanzierung zur Erreichung von 3,5 Eingriffsräumen pro 100.000 Einwohner fördert die Nachfrage nach skalierbaren, modularen Systemen.

Nach Modalität: Automatisierung wird zur Norm

Automatisierte Modelle erfassten 69,35 % des Umsatzes 2025 und werden bis 2031 jährlich um weitere 10,57 % wachsen, angetrieben durch Personalmangel und obligatorische elektronische Protokolle. Halbautomatisierte Formate bleiben Übergangslösungen für Einrichtungen, die von manuellen Prozessen aufrüsten. Manuelle Reinigungsgeräte überleben hauptsächlich in ressourcenarmen Umgebungen, stehen jedoch vor der Obsoleszenz, da ISO 15883 eine Echtzeit-Datenprotokollierung hinzufügt. Der Marktanteil für automatisierte Lösungen bei Endoskop-Reinigungs- und Desinfektionsgeräten könnte bis 2028 75 % übersteigen, wenn sich Compliance-Fristen nähern.

Getinges Bericht für das dritte Quartal 2024 bezeichnete Infektionskontrollausrüstung als seinen am schnellsten wachsenden US-Posten, was die breiteren Krankenhauspriorität widerspiegelt. Bei Personaldefiziten von 15–20 % sind Maschinen, die Technikerschritte reduzieren, nicht mehr optional.

Nach Kapazität: Hochdurchsatzsysteme versorgen akademische medizinische Zentren

Hochdurchsatzgeräte, die 20–30 Endoskope pro Schicht verarbeiten, expandieren jährlich um 9,32 % und bedienen tertiäre Krankenhäuser, in denen mehrere Endoskopieräume parallel betrieben werden. Die Expansion von Apollo Hospitals erfordert Reinigungs- und Desinfektionsgeräte mit großer Kapazität, um Eingriffsverzögerungen zu verhindern. Irlands Kapitalbudget spiegelt diesen Bedarf in den Krankenhäusern Cork, St. James's und Galway wider. Systeme mit mittlerem Durchsatz dominieren Gemeinschaftsumgebungen mit ≤15 täglichen Endoskopien und bieten die beste Rendite bei 50.000–80.000 USD Vorabkosten. Kleine Systeme unterstützen Einzelfachkliniken, könnten jedoch in regionalen Zentren konsolidiert werden, sobald die vollständigen ST91:2021-Compliance-Kosten ermittelt sind.

Nach Endoskopkompatibilität: Flexible Endoskope bleiben das Arbeitspferd

Flexible Endoskope trieben 2025 59,77 % der Nachfrage an, dank steigender GI- und Lungeneingriffszahlen. Allein die US-amerikanischen Screening-Änderungen fügten jährlich 3–4 Millionen Koloskopien hinzu. Japans H.-pylori-Initiative ließ die Ösophagogastroduodenoskopien 2024 um 8 % ansteigen. Die komplexe Kanalgeometrie macht Reinigungs- und Desinfektionsgeräte trotz des Aufstiegs von Einweg-Endoskopen unverzichtbar. Starre Endoskope können oft durch allgemeine Instrumentenreinigungsgeräte aufbereitet werden, was ihren Anteil senkt.

Einwegmodule gewinnen in Hochrisikofällen an Bedeutung und weisen eine CAGR-Prognose von 8,46 % auf. Hybridaufbereitungsgeräte, die sowohl Einweg- als auch wiederverwendbare Bestände aufnehmen, entstehen als Absicherung gegen schnelle Verschiebungen im Endoskop-Mix.

Nach Endnutzer: Krankenhäuser dominieren weiterhin, ambulante Operationszentren beschleunigen sich

Krankenhäuser erwirtschafteten 2025 62,44 % des Umsatzes aufgrund ihrer 24-Stunden-Notfallkapazität und komplexer Falllasten. Selbst bei schrumpfenden Kassenreserven – die verfügbaren Barmittel sanken zwischen 2019 und 2024 um 28,3 % – können Einrichtungen Geräteaufrüstungen nicht aufschieben, sobald Geräte mikrobiologische Tests nicht bestehen. Ambulante Operationszentren sind jedoch die am schnellsten wachsenden Käufer mit einer CAGR von 8,89 %, nachdem der CMS die erstattungsfähigen Eingriffe ausgeweitet hat. Flächenbeschränkte Fachkliniken können die Aufbereitung auslagern, wo ST91-ähnliche Vorschriften die interne Compliance unwirtschaftlich machen.

Geografische Analyse

Nordamerika machte 2025 34,77 % der Umsätze aus, unterstützt durch hohe Screening-Volumina, FDA-Überwachungskulturvorschriften und Zollanreize, die die inländische Montage begünstigen. Krankenhäuser beschleunigten Bestellungen im April 2025 um 6,7 %, um künftigen Zollrisiken zuvorzukommen. Europa profitiert von universeller Absicherung und ISO-basierten Vorschriften; der NHS stellte 4,1 Milliarden GBP bereit, um die Endoskopiekapazität zu erhöhen, und die HSE Irland reservierte 86,25 Millionen EUR für Geräteaufrüstungen. Belimed verzeichnete im dritten Quartal 2024 ein organisches Wachstum im Krankenhaussegment von 7,3 % und unterstreicht damit die regionale Dynamik.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 9,01 %. Indiens Expansion um 34.000 Betten und Japans intensiviertes GI-Screening untermauern eine starke Nachfrage. Inländische Anbieter wie Shinva konkurrieren über den Preis, stehen jedoch in Premium-Krankenhäusern vor Qualitätswahrnehmungshürden. Australien und Südkorea sind frühe Anwender der IoT-Rückverfolgbarkeit und profitieren von Olympus' Hytrack-Einführung.

Der Nahe Osten und Afrika zeigen eine ungleichmäßige Akzeptanz. GCC-Nationen finanzieren medizinische Megaprojekte, müssen jedoch den hohen Wasserverbrauch mit bevorstehenden Naturschutzgesetzen in Einklang bringen. Das Wachstum in Südamerika konzentriert sich auf Brasilien, wo die ANVISA die Aufbereitungsvorschriften 2024 mit ISO 15883 harmonisiert hat und Krankenhäuser zu automatisierten Systemen drängt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die Übernahme von Integrated Medical Systems durch STERIS für 275 Millionen USD im Dezember 2024 integriert Trocknungsschränke und Lagerung in eine nahtlose Verwahrkette. Getinges Life-Science-Sparte verzeichnete im dritten Quartal 2024 ein robustes organisches Wachstum von 6,2 % aufgrund der Nachfrage nach Infektionskontrolle. Olympus differenziert sich durch RFID-fähiges Hytrack, das unverzichtbar ist, da Regulierungsbehörden elektronische Prüfpfade fordern. Unterdessen umwerben Tischgerätespezialisten ambulante Kliniken, die durch die Preispunkte großer Anbieter ausgeschlossen sind. Datenaggregationssoftware wie Nanosonics' AuditPro und Censis' ScopetraC entwickelt sich zu einem Wettbewerbshebel, da die FDA-Leitlinien von 2024 die digitale Rückverfolgbarkeit faktisch verpflichtend machen. Einwegprodukte von Boston Scientific und Ambu stellen die langfristige disruptive Bedrohung dar, obwohl die Kosten die Durchdringung heute im einstelligen Bereich halten.

Marktführer im Bereich Endoskop-Reinigungs- und Desinfektionsgeräte

Belimed AG

Getinge AB

Steelco S.p.A.

STERIS plc

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Steelco stellte Steri Case vor, ein geschlossenes System zum Waschen und Sterilisieren von Endoskopen, das kontinuierliche Dichtheitsprüfungen aufrechterhält, um eine Just-in-time-Umschlagszeit in Einheiten mit begrenzten Instrumentenbeständen zu unterstützen.

- September 2025: Serchem übernahm Serve Medical und kombinierte chemisches Fertigungs-Know-how mit Validierungs- und Wartungskapazitäten für Krankenhausdekontaminationsgeräte.

Berichtsumfang des globalen Marktes für Endoskop-Reinigungs- und Desinfektionsgeräte

Ein Endoskop-Reinigungs- und Desinfektionsgerät ist ein automatisiertes Gerät, das flexible Endoskope reinigt, desinfiziert und trocknet, um eine Dekontamination auf hohem Niveau zu gewährleisten und Kreuzkontaminationen zu verhindern.

Der Bericht über den Markt für Endoskop-Reinigungs- und Desinfektionsgeräte ist segmentiert nach Systemtyp, Modalität, Kapazität, Endoskopkompatibilität, Endnutzer und Geografie. Nach Systemtyp ist der Markt in Einzelkammer-, Mehrkammer- und tragbare/Tischgeräte segmentiert. Nach Modalität ist der Markt in automatisierte, halbautomatisierte und manuelle Geräte segmentiert. Nach Kapazität ist der Markt in Einheiten mit kleinem, mittlerem und hohem Durchsatz segmentiert. Nach Endoskopkompatibilität ist der Markt in flexible, starre und Einweg-/Hybridhandhabungsmodule segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Labore und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelkammer-Reinigungs- und Desinfektionsgeräte |

| Mehrkammer-Reinigungs- und Desinfektionsgeräte |

| Tragbare/Tischgeräte |

| Automatisierte Reinigungs- und Desinfektionsgeräte |

| Halbautomatisierte Systeme |

| Manuelle Reinigungs- und Desinfektionsgeräte |

| Einheiten mit kleinem Durchsatz |

| Einheiten mit mittlerem Durchsatz |

| Einheiten mit hohem Durchsatz und großer Kapazität |

| Flexible Endoskope |

| Starre Endoskope |

| Einweg- und Hybridhandhabungsmodule |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Labore und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Systemtyp | Einzelkammer-Reinigungs- und Desinfektionsgeräte | |

| Mehrkammer-Reinigungs- und Desinfektionsgeräte | ||

| Tragbare/Tischgeräte | ||

| Nach Modalität | Automatisierte Reinigungs- und Desinfektionsgeräte | |

| Halbautomatisierte Systeme | ||

| Manuelle Reinigungs- und Desinfektionsgeräte | ||

| Nach Kapazität | Einheiten mit kleinem Durchsatz | |

| Einheiten mit mittlerem Durchsatz | ||

| Einheiten mit hohem Durchsatz und großer Kapazität | ||

| Nach Endoskopkompatibilität | Flexible Endoskope | |

| Starre Endoskope | ||

| Einweg- und Hybridhandhabungsmodule | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Labore und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Endoskop-Reinigungs- und Desinfektionsgeräte im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 772,30 Millionen USD erreicht und mit einer CAGR von 6,82 % wächst.

Welches Segment wird bis 2031 am schnellsten wachsen?

Mehrkammer-Reinigungs- und Desinfektionsgeräte führen das Wachstum mit einer CAGR von 9,38 % an, da Hochdurchsatzstandorte parallele Verarbeitung anstreben.

Wie wirken sich Einweg-Endoskope auf die Nachfrage nach Aufbereitungsgeräten aus?

Einwegprodukte decken heute weniger als 5 % der Fälle ab, könnten jedoch die Auslastung von Reinigungs- und Desinfektionsgeräten reduzieren, wenn Kostenträger-Pilotprojekte die Durchdringung bis 2031 auf 20 % anheben.

Warum investieren ambulante Operationszentren in neue Reinigungs- und Desinfektionsgeräte?

Der CMS genehmigte 2025 357 zusätzliche ambulante endoskopische Eingriffe, was die Nachfrage der ambulanten Operationszentren nach automatisierten Geräten mit mittlerer Kapazität antreibt.

Welche Regionen weisen das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,01 %, angetrieben durch groß angelegte Krankenhausexpansionen in Indien und steigende Screening-Volumina in Japan.

Welche Rolle spielt das IoT bei der modernen Aufbereitung?

RFID und Cloud-Dashboards automatisieren die Rückverfolgbarkeit, die heute für die Einhaltung der FDA- und ISO-Prüfanforderungen und für die schnelle Kennzeichnung nicht konformer Zyklen unerlässlich ist.

Seite zuletzt aktualisiert am: