Marktgröße und Marktanteil für elektrische Rasenmäher

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

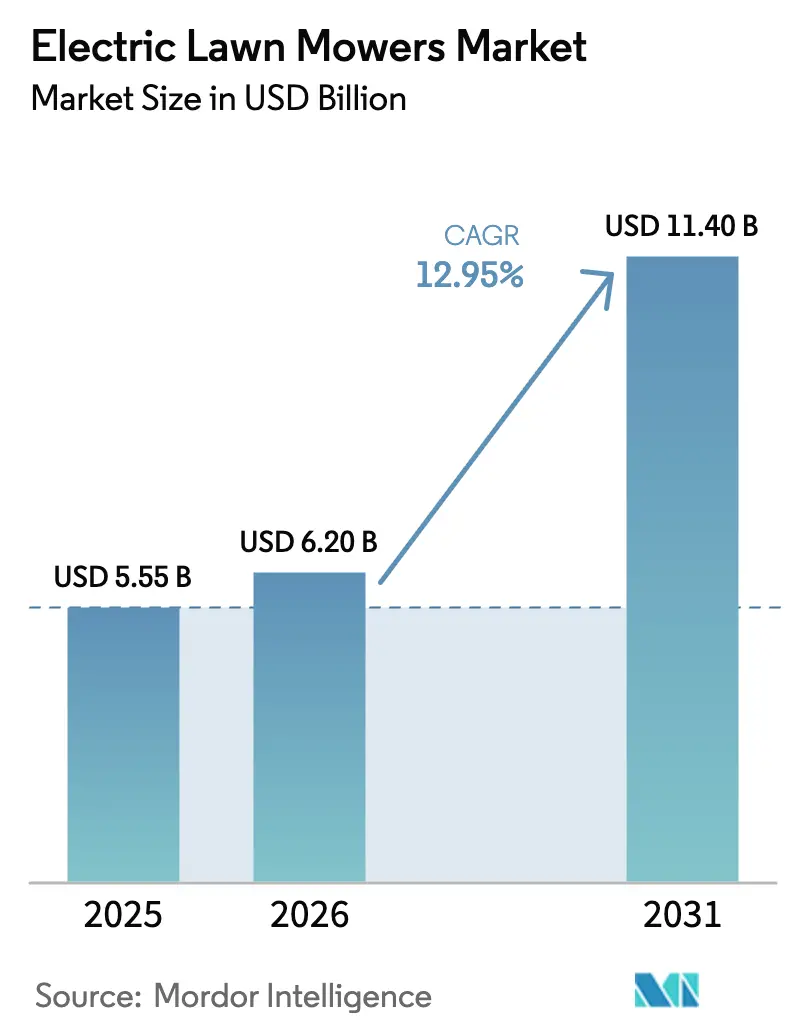

| Marktgröße (2026) | 6.20 Milliarden US-Dollar |

| Marktgröße (2031) | 11.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Rasenmäher von Mordor Intelligence

Die Marktgröße für elektrische Rasenmäher wurde im Jahr 2025 auf USD 5,55 Milliarden geschätzt und soll im Jahr 2026 USD 6,20 Milliarden erreichen, mit einer weiteren Prognose auf USD 11,40 Milliarden bis 2031, was einer CAGR von 12,95 % während des Prognosezeitraums (2026–2031) entspricht. Die Preise für Lithium-Ionen-Akkupacks fielen im Jahr 2023 auf unter USD 140 pro Kilowattstunde, angetrieben durch steigenden regulatorischen Druck auf Benzinmotoren. Die Verpflichtungen der Einzelhändler gegenüber Akkuplattformen erweitern den adressierbaren Markt für elektrische Rasenmäher. Hersteller wechseln von Verbrennungslinien zu kabellosen und robotischen Designs, da Kalifornien, die Europäische Union und mehrere Stadtverwaltungen Null-Emissions-Mandate vorantreiben. Autonome Navigation, Batterie-als-Service-Modelle und die Beschaffung von Zellen aus dem Zweitleben senken die Gesamtbetriebskosten weiter, beschleunigen die Umstellung professioneller Flotten und stärken den Markt für elektrische Rasenmäher.

Wichtigste Erkenntnisse des Berichts

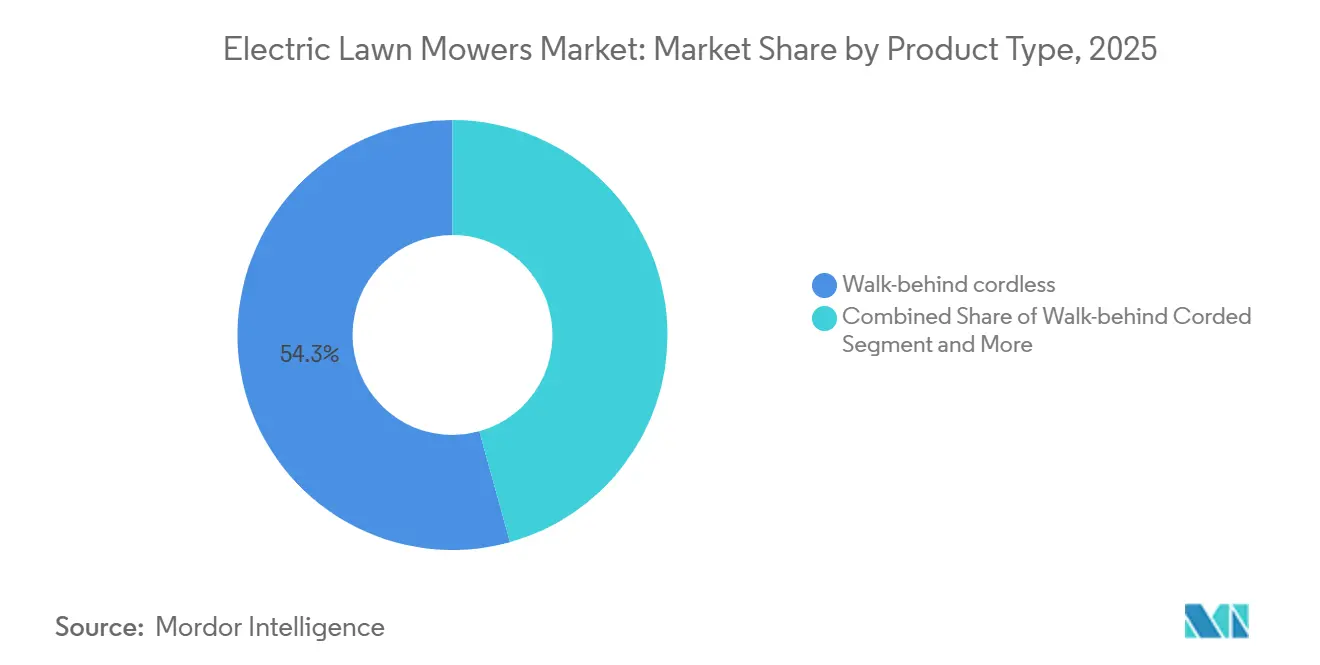

- Nach Produkttyp entfielen im Jahr 2025 54,3 % des Marktanteils für elektrische Rasenmäher auf kabellose Schiebemäher, während robotische und autonome Mäher bis 2031 mit einer CAGR von 17,1 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 71,2 % des Umsatzes auf Heimwerker im Wohnbereich, während die kommunale und staatliche Nutzung bis 2031 voraussichtlich mit einer CAGR von 13,3 % wachsen wird.

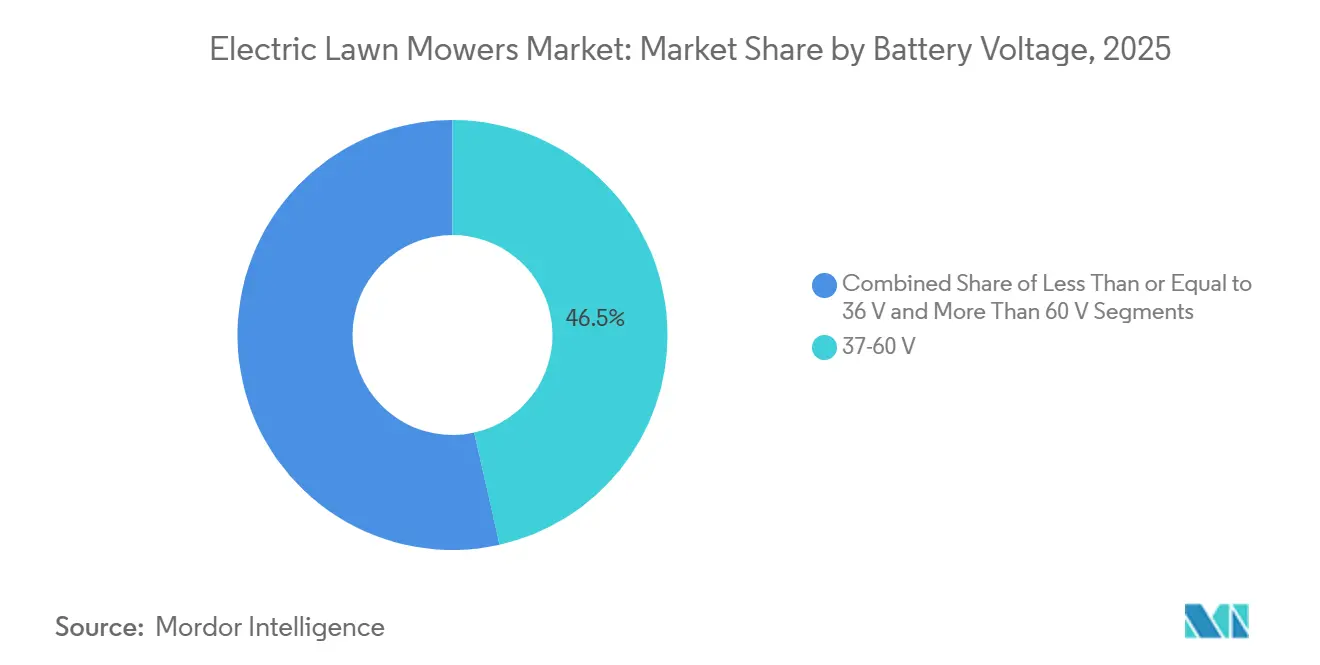

- Nach Batteriespannung entfielen im Jahr 2025 46,5 % der Marktgröße für elektrische Rasenmäher auf Plattformen mit 37 bis 60 Volt, und Systeme über 60 Volt sollen bis 2031 eine CAGR von 15,2 % verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 64,1 % des Umsatzes auf den stationären Einzelhandel, während Online-Marktplätze mit einer CAGR von 13,9 % von 2026 bis 2031 der am schnellsten wachsende Kanal waren.

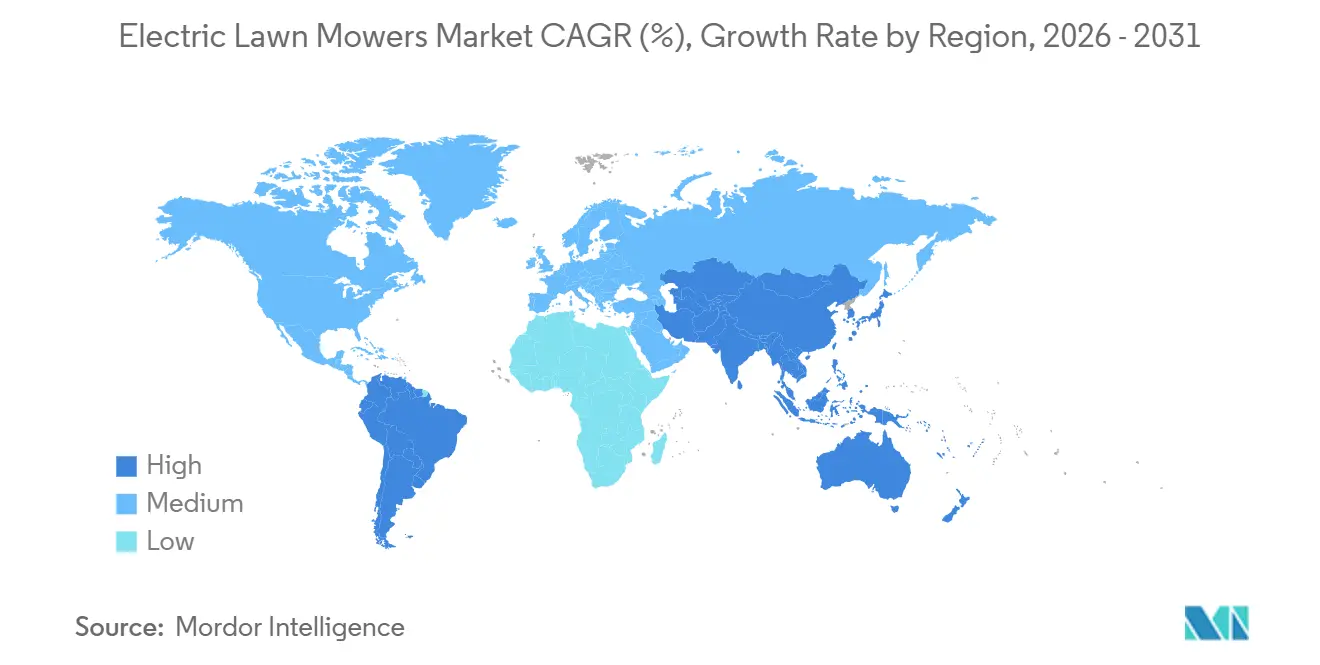

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 30,2 % auf Nordamerika, und die Region Asien-Pazifik soll mit einer CAGR von 16,8 % von 2026 bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektrische Rasenmäher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der Kosten für Lithium-Ionen-Akkus und steigende Energiedichte | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere globale Emissions- und Lärmvorschriften für kleine Benzinmotoren | +3.2% | Nordamerika und Europa primär, Asien-Pazifik sekundär | Kurzfristig (≤ 2 Jahre) |

| Kommunale Beschaffungsmandate für emissionsfreie Geräte zur Grundstückspflege | +1.9% | Nordamerika, Europa und frühe Einführung in ausgewählten Städten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erweitertes Sortiment an kabellosen Mähern unter Eigenmarken der Einzelhändler | +1.6% | Nordamerika dominant und Europa moderat | Kurzfristig (≤ 2 Jahre) |

| Lieferketten für Akkus aus dem Zweitleben von E-Bikes und Rollern senken die Materialkosten | +1.4% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte robotische Navigation reduziert den Arbeitseinsatz erheblich | +2.1% | Global, mit Premium-Einführung in Nordamerika, Europa und entwickeltem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der Kosten für Lithium-Ionen-Akkus und steigende Energiedichte

Mit sinkenden Akkukosten werden kabellose Mäher erschwinglicher. Eine verbesserte Energiedichte ermöglicht es elektrischen Modellen, mit benzinbetriebenen Mähern in Bezug auf Laufzeit und Effizienz zu konkurrieren. Im Jahr 2023 sanken die Akkupackpreise erheblich, und Anfang 2024 lagen die durchschnittlichen Kosten für chinesische Lithium-Eisenphosphat-Zellen auf einem niedrigeren Niveau. Dieser Rückgang beseitigt den Aufpreis, der kabellose Mäher einst auf einen Nischenmarkt beschränkte. Fortschritte bei der Energiedichte ermöglichen es nun, Akkupacks in Schiebemäher-Chassis einzubauen, ohne ergonomische Gewichtsgrenzen zu überschreiten. Die Hersteller wechseln zu fortschrittlichen Zellformaten, unterstützt durch das globale Wachstum der Zellproduktion. Bis 2027 sollen die meisten Wohnmodelle Kostenparität mit Benzinmähern erreichen. Professionelle Landschaftsgärtner profitieren bereits davon und amortisieren ihre Investitionen schnell, während der Markt für elektrische Rasenmäher auf ein zweistelliges Umsatzwachstum vorbereitet ist.

Strengere globale Emissions- und Lärmvorschriften für kleine Benzinmotoren

Da Regierungen weltweit die Beschränkungen für Schadstoffe verschärfen und Kommunen Lärmgrenzen einführen, werden herkömmliche benzinbetriebene Mäher sowohl für den Wohn- als auch für den gewerblichen Bereich zunehmend unbrauchbar. Ab Januar 2028 wird Kalifornien den Verkauf neuer benzinbetriebener Rasenmäher verbieten, was einen jährlichen Markt von rund 16 Millionen Motoren betrifft[1]Quelle: California Air Resources Board, „Small Off-Road Engines,” arb.ca.gov. Die Stufe-V-Vorschriften der Europäischen Union schreiben eine kostspielige Nachbehandlung für Motoren mit einer Leistung von weniger als 56 Kilowatt vor, was viele Hersteller dazu veranlasst, Benzinmodelle aufzugeben, anstatt sie neu zu entwickeln. Um den Wandel zu beschleunigen, hat Kalifornien im Jahr 2024 USD 30 Millionen an Rückerstattungen bereitgestellt, die speziell kleinen Unternehmen und Einzelunternehmern, wie professionellen Landschaftsgärtnern, helfen sollen, auf emissionsfreie Geländefahrzeuge, einschließlich elektrischer Werkzeuge, umzusteigen. Darüber hinaus werden ähnliche gesetzgeberische Maßnahmen in Washington, Oregon und New York erwogen. Diese verschärften Vorschriften verkürzen nicht nur die Lebensdauer von Verbrennungsmodellen, sondern lenken die Nachfrage auch auf emissionsfreie Plattformen um und gestalten die Landschaft des Marktes für elektrische Rasenmäher neu.

Kommunale Beschaffungsmandate für emissionsfreie Geräte zur Grundstückspflege

Von Boulder bis Baltimore verpflichten sich Städte bis 2030 zu vollständig elektrischen Parkflotten und priorisieren Null-Emissions-Kriterien gegenüber dem günstigsten Angebot in ihren Ausschreibungen. In Boulder sind elektrische Käufe vorgeschrieben, wenn die Lebenszykluskosten mit denen herkömmlicher Optionen vergleichbar sind – ein Maßstab, der derzeit in den meisten Fällen erfüllt wird. Die kommunalen Golfplätze in Spokane haben im Jahr 2025 akkubetriebene Null-Wende-Mäher eingeführt und berichten über erhebliche Einsparungen bei den Betriebskosten über einen Zeitraum von fünf Jahren. Der Rahmen für umweltfreundliche öffentliche Beschaffung der Europäischen Union weist nun einem erheblichen Teil der Vertragsbewertung Kohlenstoff-Fußabdruck-Überlegungen zu. Während kommunale Aufträge einen kleineren Anteil am Stückvolumen ausmachen, bevorzugen sie in der Regel hochwertige Gewerbemodelle und prägen die Produkt-Roadmaps der Hersteller erheblich. Da immer mehr Städte ihre elektrischen Spezifikationen festlegen, stärkt dieser politische Schwung ein konsistentes Nachfragewachstum für den Markt für elektrische Rasenmäher.

Erweitertes Sortiment an kabellosen Mähern unter Eigenmarken der Einzelhändler

Bis 2028 strebt Home Depot an, dass Akkugeräte einen erheblichen Anteil seines Außenstromverkaufs ausmachen, und erweitert die Regalfläche für exklusive Modelle von Ryobi, Ridgid und Milwaukee. Im Jahr 2024 führte Lowe's Premium-Endkappen für EGO in 1.700 Filialen ein. Eigenmarken-Bundles nutzen plattformübergreifende Akkus. Hausbesitzer mit einer Bohrmaschine können nun einen Mäher kaufen, ohne einen zweiten Akku zu benötigen, was effektiv USD 100 bis USD 150 spart. Im Segment unter USD 400 haben Eigenmarken von 2022 bis 2025 ein bemerkenswertes Wachstum gezeigt. Einzelhändler testen Akku-Tausch-Abonnements zu Preisen zwischen USD 15 und USD 25 pro Monat, was die Reichweitenangst lindert. Dieser Ansatz drückt die Margen traditioneller Benzinverkäufer und drängt Verbraucher in Richtung elektrischer Optionen, was den Schwung im Markt für elektrische Rasenmäher stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die anfänglichen Finanzierungskosten sind höher als bei herkömmlichen Alternativen | -1.8% | Global, am stärksten in preissensiblen Märkten in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Die Betriebslaufzeit pro Nutzungsperiode ist begrenzt | -1.2% | Professionelle Segmente in Nordamerika und Europa, moderat in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Neue staatlich auferlegte Handelszölle wirken sich auf die Produktimportkosten aus | -1.5% | Vereinigte Staaten primär, sekundäre Auswirkungen in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strengere Brandschutzvorschriften sind nun eine wesentliche Anforderung geworden | -0.9% | Nordamerika, Europa und aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Betriebslaufzeit pro Nutzungsperiode ist begrenzt

Elektrische Rasenmäher erfreuen sich aufgrund ihres umweltfreundlichen Designs und des leiseren Betriebs zunehmender Beliebtheit. Professionelle Teams stellen jedoch fest, dass kabellose Mäher zwar für kleine Gärten effektiv sind, bei größeren Aufgaben jedoch häufig einen Akkuwechsel am Mittag erfordern, was im Vergleich zu den schnellen Nachfüllmöglichkeiten von Benzinmähern zu einer Ausfallzeit von 20 % führt. Ein Revolution-Schiebemäher, der von einem 5-Kilowattstunden-Pack betrieben wird, kann fünfundsechzig Vorstadtrasen bewältigen, aber nasses Gras entleert die Kapazität schneller und verlängert die Ladezyklen. Elektrische Null-Wende-Mäher mit 10- bis 15-Kilowattstunden-Packs bieten 4 bis 6 Stunden Laufzeit pro Nutzungsperiode. Diese Packs, die USD 3.000 kosten, benötigen sechs bis acht Stunden zum Aufladen an 240-Volt-Leitungen. Die begrenzte Betriebslaufzeit pro Nutzungsperiode bleibt ein wesentliches Hemmnis im Markt für elektrische Rasenmäher. Ohne Verbesserungen bei der Akkudichte oder der Schnellladeinfrastruktur werden Laufzeitbedenken die Einführung elektrischer Rasenmäher in gewerblichen Hochvolumenanwendungen weiterhin einschränken.

Neue staatlich auferlegte Handelszölle wirken sich auf die Produktimportkosten aus

Die neu eingeführten staatlichen Handelszölle und damit verbundenen Abgaben stellen Hersteller vor erhebliche Herausforderungen und beeinträchtigen ihre Fähigkeit, wettbewerbsfähige Preise und Rentabilität aufrechtzuerhalten. Diese Entwicklungen verdeutlichen die wachsende Komplexität im Markt für elektrische Rasenmäher, der sich mit sich verändernden Handelspolitiken und Kostendruck auseinandersetzt. Die Vereinigten Staaten haben ab Januar 2026 einen Zoll von 25 % auf chinesische Lithium-Ionen-Akkus für Nicht-Automobil-Packs eingeführt[2]Quelle: Büro des Handelsbeauftragten der Vereinigten Staaten, „Fact Sheet on Tariffs,” USTR.gov. Diese Politik hat die Einfuhrkosten für Mäherhersteller, die auf Lieferungen aus Shenzhen angewiesen sind, um rund 8 % erhöht. Zusätzliche Abgaben auf Magnete, Graphit und Halbleiter belasten die Lieferkette weiter, beeinträchtigen die Produktimportkosten erheblich und hemmen das Marktwachstum. Die Verlagerung von Montagebetrieben in mexikanische Werke vermeidet diese Zölle, bringt jedoch einen Kostenaufschlag von 4 % und einen reduzierten Durchsatz während der anfänglichen Hochlaufphase mit sich, was die Produktionseffizienz beeinträchtigen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotische Plattformen stören die Arbeitsökonomie

Kabellose Schiebemäher hielten im Jahr 2025 einen Marktanteil von 54,3 % im Markt für elektrische Rasenmäher, angetrieben durch eine Preisspanne von USD 300 bis USD 600 und ihre Kompatibilität mit Akku-Ökosystemen für Heimwerkerbedarf. Robotische und autonome Plattformen, die Echtzeit-kinematische Navigation nutzen, sollen bis 2031 mit einer CAGR von 17,1 % wachsen, angetrieben durch steigende Arbeitskosten und zunehmende Akzeptanz des unbeaufsichtigten Mähens. Aufsitz-Rasenmäher und Null-Wende-Modelle bedienen Grundstücke mit einer Fläche von einem bis fünf Hektar und sind mit 8 bis 12 Kilowattstunden-Packs ausgestattet, die drei bis vier Stunden Betrieb pro Ladung ermöglichen.

Deutschland und die Niederlande führen bei der Einführung von Robotern, wobei die Löhne für Landschaftsgärtner seit 2024 aufgrund enger Arbeitsmärkte um 12 % gestiegen sind. Ein Einsatz auf dem 120 Hektar großen kommunalen Golfplatz in Spokane zeigte das Einsparpotenzial und erzielte eine bemerkenswerte Kostensenkung von 60 % über fünf Jahre. Die fortlaufende Segmentierung des Marktes gewährleistet eine vielfältige Landschaft und verhindert, dass eine einzelne Architektur die Marktgröße für elektrische Rasenmäher dominiert.

Nach Endnutzer: Kommunale Beschaffung gestaltet die Wettbewerbsdynamik neu

Heimwerker im Wohnbereich hielten im Jahr 2025 einen Marktanteil von 71,2 %, hauptsächlich angetrieben durch kabellose Schiebemäher zu Preisen unter USD 500. Da Null-Emissions-Klauseln in öffentlichen Ausschreibungen an Bedeutung gewinnen, verzeichnen kommunale und staatliche Käufer eine robuste Wachstumsrate von 13,3 % CAGR von 2026 bis 2031. Professionelle Landschaftsgärtner, die hochwertigere Geräte und gebündelte Serviceverträge nutzen, halten einen erheblichen Anteil am Marktwert.

Um dem Arbeitskräftemangel zu begegnen, setzen Golfplätze und Sportanlagen auf robotische Einheiten und erzielen eine Amortisationszeit von nur 18 bis 24 Monaten. Die Eigenmarken-Bundles von Home Depot haben die Einstiegskosten für Hausbesitzer um rund USD 100 gesenkt, was zu einem Anstieg der Wiederholungskäufe im Akku-Ökosystem geführt hat. Der Markt für elektrische Rasenmäher begünstigt zunehmend institutionelle Flotten, die Laufzeitgarantien und vorausschauende Wartung priorisieren und damit die Nachfrage nach Vollserviceverträgen von Originalgeräteherstellern ankurbeln. Darüber hinaus treiben Fortschritte in der Akkutechnologie, wie verlängerte Laufzeiten und schnellere Lademöglichkeiten, die Einführung elektrischer Rasenmäher weiter voran. Die wachsende Betonung von Nachhaltigkeit und Lärmreduzierung ermutigt auch Wohn- und Gewerbenutzer, von herkömmlichen benzinbetriebenen Mähern auf elektrische Alternativen umzusteigen. Originalhersteller konzentrieren sich auf Innovation und bieten Funktionen wie intelligente Konnektivität und autonomen Betrieb an, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden und die Wettbewerbsfähigkeit im Markt zu steigern.

Nach Batteriespannung: Gewerbliche Systeme nähern sich der Laufzeitparität

Das mittlere Segment mit 37 bis 60 Volt erzielte im Jahr 2025 einen Marktanteil von 46,5 % und schlägt eine Balance zwischen Kosten, Gewicht und Laufzeit. Diese Plattformen werden besonders wegen ihrer Fähigkeit geschätzt, die Bedürfnisse sowohl von Wohn- als auch von leichten Gewerbenutzer zu erfüllen. Systeme über 60 Volt sollen bis 2031 mit einer robusten CAGR von 15,2 % wachsen, angetrieben durch 10-Kilowattstunden-Packs, die über vier Stunden Betrieb bieten und damit die Lücke zu Benzin-Gegenstücken schließen. Die zunehmende Einführung dieser Hochspannungssysteme wird auf ihre verbesserte Leistung zurückgeführt, die sie für schwere Anwendungen geeignet macht. Da Verbraucher zunehmend längere Laufzeiten priorisieren, verlieren leichte Produkte mit 36 Volt an Zugkraft, was einen Wandel der Verbraucherpräferenzen hin zu leistungsstärkeren und effizienteren Lösungen signalisiert.

Die Akkukompatibilität über Plattformen hinweg hat das 40-Volt-Band als führend in Wohnmärkten positioniert, während das 80-Volt-Band gewerbliche Sektoren dominiert. Trotzdem bleibt die Spannungsfragmentierung weit verbreitet, hauptsächlich weil Marken ihre etablierten Kundenstämme schützen. Während die Outdoor Power Equipment Alliance für eine größere Interoperabilität eintritt, könnten die tief verwurzelten Ökosysteme bestehender Marken eine schnelle Konsolidierung behindern. Der Druck zur Standardisierung soll jedoch an Dynamik gewinnen, da Verbraucher vielseitigere und kostengünstigere Lösungen fordern. Mit kontinuierlichen Upgrades und technologischen Fortschritten sind sowohl mittlere als auch hochspannende Kategorien bereit, einen erheblichen Anteil des wachsenden Marktes für elektrische Rasenmäher zu erobern. Diese Fortschritte treiben auch Innovationen in der Akkutechnologie voran und steigern die Attraktivität elektrischer Rasenmäher gegenüber herkömmlichen benzinbetriebenen Modellen weiter.

Nach Vertriebskanal: E-Commerce beschleunigt den Direktvertrieb an Verbraucher

Stationäre Einzelhandelskanäle, verankert durch Heimwerkermärkte wie Home Depot und Lowe's, hielten im Jahr 2025 einen Marktanteil von 64,1 % und nutzten die sofortige Produktverfügbarkeit und Live-Demonstrationen. Unterdessen stiegen Online-Marktplätze mit einer beeindruckenden CAGR von 13,9 % bis 2031 stark an. Direktvertriebsmarken umgehen Händleraufschläge und ziehen Käufer an, die an hochwertigen robotischen elektrischen Rasenmähern interessiert sind. Fachhändler, die Finanzierung, Service und Akkuzustandsprüfungen anbieten, halten nicht nur professionelle und kommunale Kunden, sondern wahren auch ihre Preisaufschläge. Die wachsende Nachfrage nach elektrischen Rasenmähern, angetrieben durch Umweltbedenken und Fortschritte in der Akkutechnologie, hat die Position dieser Fachhändler im Markt weiter gestärkt.

Home Depot, das anstrebt, dass akkubetriebene Werkzeuge bis 2028 85 % seines Außenstromgeräteverkaufs ausmachen, hat seinen Benzin-Lagerbestand bereits auf nur noch ein Drittel des Niveaus von 2020 reduziert. Online-Verkäufer, die das typische Limit von 50 Einheiten der meisten Ausstellungsräume überschreiten, präsentieren ein breiteres Sortiment und rücken Nischenmarken wie Mammotion in den Vordergrund. Das Modell „Online kaufen, im Geschäft abholen” stieg im Jahr 2025 auf 18 % der Großhandels-Transaktionen an und verbindet nahtlos Komfort mit lokalem Lagerbestand, was den Omnichannel-Trend im Markt für elektrische Rasenmäher stärkt. Darüber hinaus hat die zunehmende Einführung robotischer und kabelloser elektrischer Rasenmäher Hersteller dazu veranlasst, ihre Produktportfolios zu erweitern und auf unterschiedliche Verbraucherbedürfnisse und -präferenzen einzugehen. Dieser Wandel soll das Wachstum des Marktes für elektrische Rasenmäher während des Prognosezeitraums weiter beschleunigen.

Geografische Analyse

Nach Geografie entfiel im Jahr 2025 ein Anteil von 30,2 % auf Nordamerika im Markt für elektrische Rasenmäher. Nordamerika wird durch Kaliforniens Motorenverbot ab 2028 und die Umstellung städtischer Flotten gestärkt. Der Fokus der Region auf die Reduzierung von Emissionen und den Übergang zu nachhaltigen Alternativen hat die Einführung elektrischer Rasenmäher erheblich vorangetrieben. Staatliche Vorschriften und Anreize unterstützen das Marktwachstum in dieser Region zusätzlich. Darüber hinaus trägt die zunehmende Einführung fortschrittlicher Technologien, wie autonomer Mähsysteme, zur Marktexpansion bei.

Asien-Pazifik, angeführt von China und Indien, ist auf eine robuste CAGR von 16,8 % bis 2031 ausgerichtet. Die wachsende Mittelschicht der Region, gepaart mit zunehmender Urbanisierung, hat zu einer höheren Nachfrage nach leiseren und effizienteren kabellosen Modellen geführt. Strenge städtische Lärmvorschriften sowie die Dominanz der Region in der Fertigung gewährleisten wettbewerbsfähige Preise und eine breite Verfügbarkeit elektrischer Rasenmäher. Diese Faktoren, kombiniert mit staatlichen Initiativen zur Förderung nachhaltiger Praktiken, treiben das Marktwachstum in dieser Region voran.

Europa, das mit Stufe-V-Emissionsvorschriften und Arbeitskräftemangel konfrontiert ist, der die Einführung autonomer Mähsysteme begünstigt, erlebt bedeutende Fortschritte beim Einsatz elektrischer Rasenmäher. Der regulatorische Rahmen der Region und das wachsende Bewusstsein für nachhaltige Praktiken treiben das Marktwachstum voran. Südamerika, das von Brasiliens Subventionsabbau für Benzin und Argentiniens Inflationsdruck, der Kraftstoffimporte einschränkt, profitiert, verzeichnet ein stetiges Wachstum. Der Wandel hin zu elektrischen Alternativen wird durch den Fokus der Region auf die Reduzierung der Abhängigkeit von traditionellen Kraftstoffquellen weiter unterstützt. Der Nahe Osten und Afrika, die mit Problemen der Netzstabilität und hohen Anfangskosten zu kämpfen haben, führen elektrische Rasenmäher schrittweise ein. Obwohl Herausforderungen bestehen, sollen wachsendes Bewusstsein und technologische Fortschritte das Marktwachstum in den kommenden Jahren unterstützen. Russland, das durch Sanktionen bei Lithium-Ionen-Importen behindert wird, verzeichnet ein langsameres Wachstum, aber der globale Wandel hin zu elektrischen Alternativen beeinflusst weiterhin die Marktdynamik.

Wettbewerbslandschaft

Der Markt für elektrische Rasenmäher weist eine moderate Konzentration auf, wobei die fünf größten Anbieter voraussichtlich im Jahr 2025 einen Mehrheitsanteil halten werden. An der Spitze nutzt Husqvarna Group EPOS-Satellitennavigation, um seinen Premium-Roboterverkauf zu steigern[3]Quelle: Husqvarna Group, „Corporate Website,” Husqvarna.com. Dicht dahinter erweitert The Toro Company seine kabellose Flex-Force-Linie und sichert kommunale Ausschreibungen. Deere & Company zielt mit seinen ZTrak Electric Null-Wende-Modellen auf Gutsbesitzer ab, die auf hohe Leistung und Effizienz ausgelegt sind.

Stanley Black & Decker, Inc. vervollständigt zusammen mit Techtronic Industries Co. Ltd. die Spitzengruppe mit Marken wie DeWalt, Craftsman und Ryobi, die in den Gängen großer Heimwerkermärkte allgegenwärtig sind. Diese Unternehmen nutzen ihre starken Vertriebsnetze und Markenstärke, um einen Wettbewerbsvorteil zu wahren. Unterdessen stören aufstrebende Akteure wie Segway, Mammotion und Kress den Markt, indem sie offene Akkuarchitekturen und Direktvertriebskanäle nutzen. Diese Strategie ermöglicht es ihnen, wettbewerbsfähige Preise anzubieten und etablierte Wettbewerber zu unterbieten, während sie vergleichbare Spezifikationen beibehalten.

Mit der Weiterentwicklung der Branche verlagert sich der Fokus der technologischen Differenzierung von Hardware auf Software, wobei Patente zunehmend auf Innovationen wie Mehrzonenzeitplanung, vorausschauende Wartung und Flottentelematik ausgerichtet sind. Chinesische Hersteller nutzen lokale Robotikkompetenz und Akkuversorgung aus dem Zweitleben und verstärken den globalen Preisdruck. Die Wettbewerbslandschaft wird weiter durch Originalhersteller geprägt, die Akku-Ökosysteme und Servicenetzwerke dominieren und sich damit effektiv in ihrer Marktpräsenz behaupten. Der Markt erlebt verstärkte Investitionen in Forschung und Entwicklung, Partnerschaften und Produkteinführungen, da Unternehmen bestrebt sind, ihr Angebot zu verbessern und der wachsenden Nachfrage nach elektrischen Rasenmähern gerecht zu werden.

Marktführer in der Branche der elektrischen Rasenmäher

Deere & Company

Husqvarna Group

The Toro Company

Techtronic Industries Co. Ltd.

Stanley Black & Decker, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Husqvarna Group hat den robotischen Rasenmäher Automower 450X NERA weltweit eingeführt. Er verfügt über eine fortschrittliche EPOS-Navigation (Exact Positioning Operating System), die die Installationseinrichtungszeit drastisch reduziert, indem der Bedarf an einem physischen Begrenzungsdraht entfällt.

- April 2025: Segway Navimow hat die X3-Serie weltweit eingeführt, einen robotischen Mäher für Rasenflächen bis zu 10.000 m². Er verfügt über EFLS (Exact Fusion Location System) 3.0, das RTK-Positionierung (Echtzeit-Kinematik), visuelles SLAM (Simultane Lokalisierung und Kartierung) und Trägheitsodometrie für präzisen Betrieb auch unter dichtem Baumbestand kombiniert.

- Oktober 2024: Honda Power Sports and Products stellte auf der Equip Exposition 2024 einen bedeutenden Wandel für den nordamerikanischen Markt vor, indem neue akkubetriebene Versionen ihrer beliebten HRX-, HRN- und HRC-Schiebemäher sowie ein neues akkubetriebenes Null-Wende-Radius-Modell (ZTR) eingeführt wurden, was ihre Benzinlinien effektiv ersetzt, um sauberere Energieziele zu verfolgen und die Nachfrage nach elektrischen Außenstromgeräten zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektrische Rasenmäher als alle neuen, werkseitig hergestellten Maschinen mit Handführung, Aufsitzfunktion und vollständig robotischen Systemen, die ihre Antriebsenergie aus dem Stromnetz oder wiederaufladbaren Batterien beziehen und für das Mähen von Wohn- oder Gewerberasen konzipiert sind. Als Umrüstsätze verkaufte Einheiten oder rein benzin-hybride Plattformen sind ausgeschlossen. Wir berücksichtigen ausschließlich Umsätze aus dem Geräteverkauf; Ersatzteile, Kundendienst und Rasenpflegedienstleistungen liegen außerhalb unseres Betrachtungsbereichs.

Ausschluss aus dem Betrachtungsbereich: Handbetriebene Spindelmäher, Benzin- oder Propanmodelle sowie nachträgliche Elektrifizierungssätze sind aus der Marktbemessung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Schiebemäher – kabelgebunden

- Schiebemäher – kabellos

- Aufsitzmäher – Rasentraktor

- Aufsitzmäher – Null-Wende

- Stehend-Mäher

- Robotisch/Autonom

- Nach Endnutzer

- Heimwerker im Wohnbereich

- Professionelle Landschaftspflegedienste

- Golfplätze und Sportanlagen

- Kommunal und staatlich

- Nach Batteriespannung

- Kleiner oder gleich 36 V (Leichtbetrieb)

- 37–60 V (Mittelbetrieb)

- Mehr als 60 V (Gewerbliche Klasse)

- Nach Vertriebskanal

- Stationärer Einzelhandel

- Fachhandel

- Online-Marktplätze

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Interviews mit Batteriezellenlieferanten, Landschaftsgärtnern in ganz Nordamerika sowie Käufern von Gartengeräten im Einzelhandel in Europa und Asien geführt. Erkenntnisse zu realen Laufzeiten, bevorzugten Spannungsbereichen und erwarteter Preiselastizität halfen dabei, sekundäre Annahmen zu validieren und die in unserem Modell eingebetteten Adoptionskurven zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Datensätzen aus Quellen wie der US Energy Information Administration, Eurostat-Handelscodes für HS 846729, den Vorschriften des California Air Resources Board zu emissionsfreien Kleinmotoren, der Haushaltsgeräteerhebung von Statistics Canada sowie den von OPEI veröffentlichten Branchenverbands-Lieferdaten. Finanzberichte, Investorenpräsentationen und Pressemitteilungen führender Rasenmäherhersteller wurden ausgewertet, um durchschnittliche Verkaufspreise und Kostenentwicklungen von Batteriezellen zu benchmarken. Abonnementdatenbanken, die Mordor-Analysten nutzen – D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Echtzeit-Nachrichten – lieferten zusätzliche Granularität auf Unternehmensebene. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen flossen in die unterstützenden Berechnungen ein.

Zwei weitere Desk-Research-Durchgänge erfassten regulatorische Zeitpläne, Trends bei Wohnungsbaubeginnen sowie Umsatzindizes im Landschaftsbau, die die Ersatznachfrage und den Technologiemix beeinflussen.

Marktbemessung & Prognose

Ein Top-down-Nachfragepool wurde aus nationalen Lieferdaten, Import-Export-Abstimmungen und installierten Rasenflächen rekonstruiert und anschließend mit Bottom-up-Momentaufnahmen der globalen Verkäufe führender Anbieter sowie stichprobenartigen ASP × Einheitsberechnungen abgeglichen. Schlüsselvariablen wie neue Einfamilienhausfertigstellungen, Lithium-Ionen-$/kWh-Trends, Penetrationsraten kabelgebundener Geräte, Lohnkosten im Landschaftsbau und gesetzlich vorgeschriebene Stichtage für emissionsfreie Geräte treiben das Modell an. Die Prognosen verwenden eine multivariate Regression, die das Einheitenwachstum mit diesen Indikatoren verknüpft, die ihrerseits mit ARIMA oder expertenvalidiertem Konsens projiziert werden. Datenlücken in Anbieter-Rollups werden durch gleitende Dreijahresdurchschnitte überbrückt, bevor eine abschließende Abstimmung mit dem Top-down-Basiswert erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand externer Liefersignale sowie ein automatisiertes Währungsumrechnungs-Audit. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische oder technologische Ereignisse ausgelöst werden. Kurz vor der Veröffentlichung führt ein Analyst einen aktuellen Scan durch, damit die Kunden die neueste Einschätzung erhalten.

Warum Mordors Basislinie für elektrische Rasenmäher Zuverlässigkeit und Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Spannungsschwellenwerte anwenden, Teile- und Serviceerlöse bündeln oder Modelle in unregelmäßigen Abständen aktualisieren.

Zu den von uns beobachteten wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber rechnen allgemeine Rasenmäherwerte in elektrische Gesamtwerte ein; andere verwenden optimistische Preisverfall-Kurven oder setzen eine sofortige Einhaltung der Emissionsfreiheitsvorschriften von 2024 voraus, während einige wenige statische Währungsumrechnungen beibehalten, die langfristige Zahlen aufblähen. Mordors Ansatz weist ausschließlich gerätebezogene Umsätze aus, wendet regionsspezifischen ASP-Verfall an und aktualisiert regulatorische Annahmen in jedem Zyklus – was zusammen eine ausgewogene Basislinie schafft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 10,70 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,38 Mrd. (2023) | Global Consultancy A | Umfasst kabelgebundene Gartengeräte unter 500 W und verwendet Wechselkurse von 2021 |

| USD 4,95 Mrd. (2023) | Industry Databook B | Zählt ausschließlich handgeführte Wohnbereichseinheiten; schließt das Robotersegment aus |

| USD 17,50 Mrd. (2024) | Trade Journal C | Aggregiert Ersatzteil- und Serviceerlöse aus dem Aftermarket in den Gerätegesamtwert |

Diese Vergleiche zeigen, dass veröffentlichte Werte stark schwanken, wenn Betrachtungsbereich, Währung und Aktualisierungsrhythmus voneinander abweichen. Indem Mordor Intelligence Prognosen an transparenten Variablen und einem wiederholbaren Überprüfungsprozess verankert, liefert das Unternehmen einen verlässlichen Referenzpunkt für die strategische Entscheidungsfindung.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für elektrische Rasenmäher im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 11,40 Milliarden erreicht und mit einer CAGR von 12,95 % wächst.

Welche Region soll bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 16,8 % wachsen, angetrieben durch Urbanisierung und strenge Lärmvorschriften.

Wie gestalten Einzelhändlerstrategien die Einführung?

Heimwerkermärkte wie Home Depot verpflichten sich, bis 2028 akkubetriebene Werkzeuge für 85 % des Außenstromgeräteverkaufs einzusetzen, erweitern kabellose Eigenmarkensortimente und steigern die Online- und stationäre Nachfrage.

Warum sind Kommunen wichtige Endnutzer für elektrische Rasenmäher?

Kommunale Beschaffungsmandate schreiben emissionsfreie Geräte zur Grundstückspflege vor, kaufen hochwertigere gewerbliche Einheiten und beeinflussen die Produkt-Roadmaps der Hersteller.

Seite zuletzt aktualisiert am: