Größe und Marktanteil des neuseeländischen Zahlungsverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

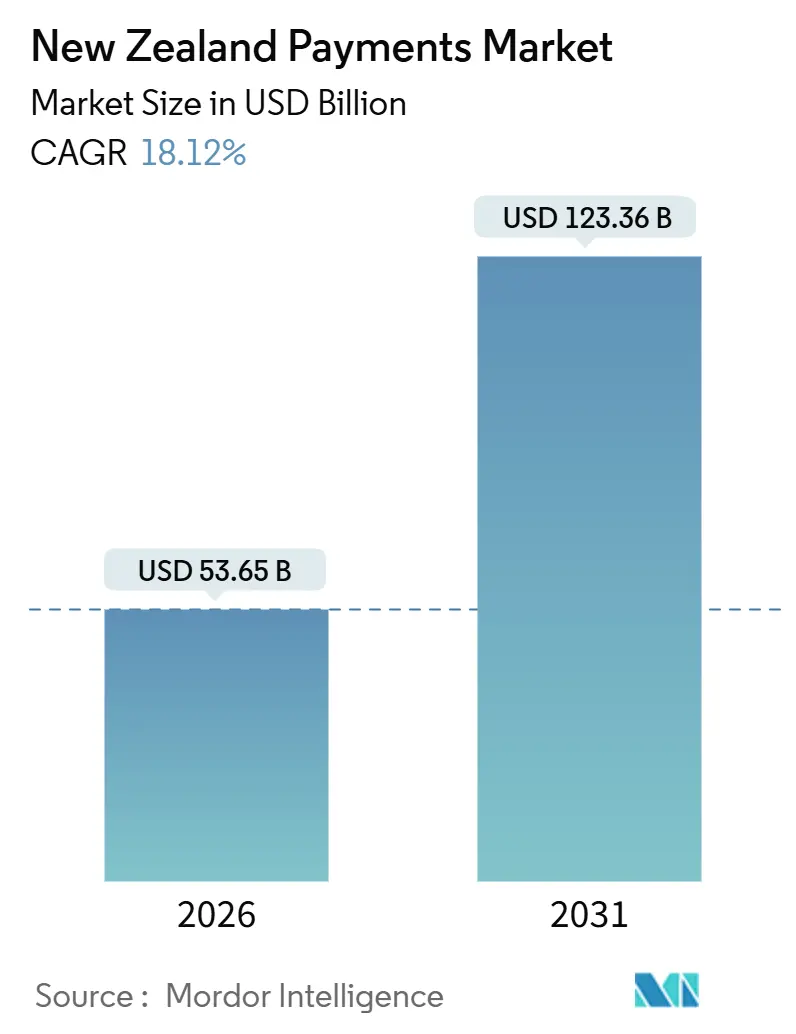

| Marktgröße (2026) | 53.65 Milliarden US-Dollar |

| Marktgröße (2031) | 123.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Zahlungsverkehrsmarktes von Mordor Intelligence

Die Größe des neuseeländischen Zahlungsverkehrsmarktes beläuft sich im Jahr 2026 auf USD 53,65 Milliarden und soll bis 2031 USD 123,36 Milliarden erreichen, was einer CAGR von 18,12 % entspricht. Niedrigere Interbankenentgelte, die rasche Einführung von Echtzeit-Infrastrukturen und eine anhaltende Begeisterung für kontaktloses Bezahlen verlagern das Volumen von Bargeld und Stapelabwicklung hin zu digitalen Zahlungsschienen. Etablierte Banken setzen auf Open-Banking-APIs, um Einlagen vor Wallet-Anbietern zu schützen, während globale Zahlungsabwickler Kleinstunternehmer mit rein softwarebasierter Akzeptanz umwerben, die Hardwarekosten senkt. Grenzüberschreitende Spezialisten nutzen transparente Devisenkursgestaltung, um Exporteure zu gewinnen, die mit Bankmargen unzufrieden sind, und Kauf-jetzt-zahl-später-Plattformen bleiben trotz strengerer Bonitätsprüfungen widerstandsfähig. Der neuseeländische Zahlungsverkehrsmarkt wird daher durch regulatorische Impulse geprägt, die die Preisgestaltung komprimieren, aber die Nutzung stimulieren, durch demografische Kohorten, die im mobilen Handel aufgewachsen sind, sowie durch infrastrukturelle Maßnahmen, die Abwicklungszeiten von über Nacht auf Echtzeit reduzieren.

Wichtigste Erkenntnisse des Berichts

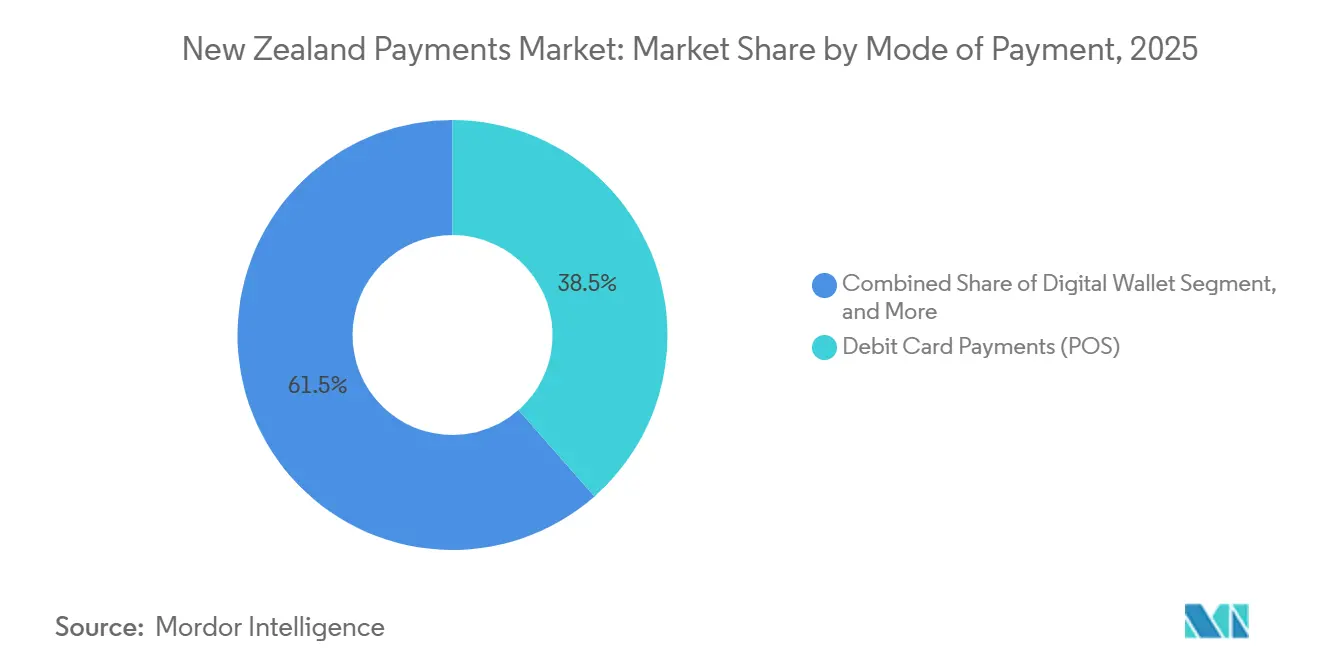

- Nach Zahlungsmethode hielten Debitkartentransaktionen im Jahr 2025 einen Marktanteil von 38,52 % am neuseeländischen Zahlungsverkehrsmarkt. Digitale Geldbörsen verzeichneten mit einer CAGR von 19,62 % bis 2031 die stärkste Expansion.

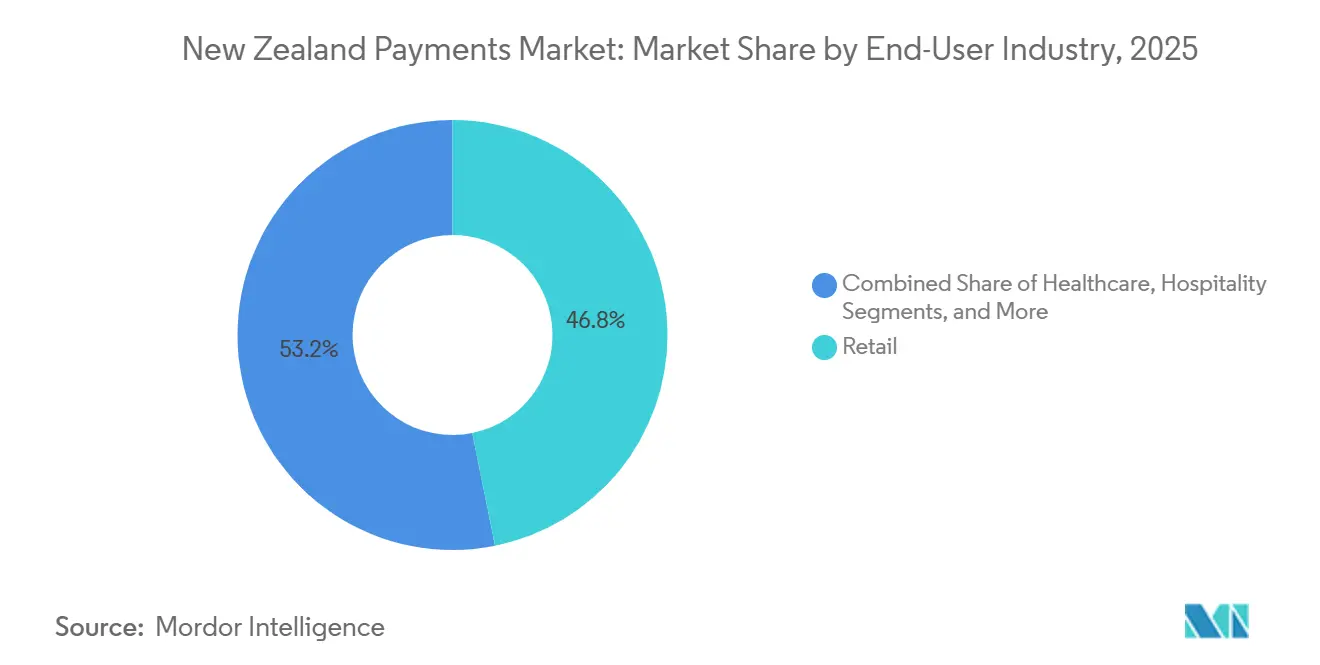

- Nach Endnutzerbranche entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 46,83 % am neuseeländischen Zahlungsverkehrsmarkt. Das Gastgewerbe verfolgt bis 2031 eine CAGR von 19,74 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum neuseeländischen Zahlungsverkehrsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Beschleunigung der Limits für kontaktlose Kartenzahlungen, die die Tap-and-Go-Nutzung fördern | +3.2% | National, insbesondere Auckland, Wellington, Christchurch | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Echtzeit-Zahlungsinfrastrukturen durch inländische Banken | +4.1% | National | Mittelfristig (2–4 Jahre) |

| Starke Zunahme der Kauf-jetzt-zahl-später-Nutzung unter Millennials und der Generation Z | +2.8% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce, das Devisen-Zahlungsdienstleistungen antreibt | +2.3% | Exportorientierte KMU in Canterbury und Otago | Mittelfristig (2–4 Jahre) |

| Initiativen zur digitalen Inklusion von Māori und Pasifika erschließen bislang unterversorgte Händler | +1.6% | Gemeinschaften auf der Nordinsel, South Auckland, Porirua | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Zahlungsangebote gewinnen an Beliebtheit bei Händlern | +1.1% | Frühe Einführung in Wellington und Auckland CBD | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Limits für kontaktlose Kartenzahlungen, die die Tap-and-Go-Nutzung fördern

Die dauerhafte Beibehaltung des NZD-200-Tap-Limits, das während der Pandemie eingeführt wurde, hat ein nahezu universelles kontaktloses Zahlungsverhalten gefestigt, wobei 72 % der Einwohner mindestens einmal wöchentlich tap-and-go nutzen.[1]Payments NZ, „Kontaktlose Zahlungsstatistiken”, paymentsnz.co.nz Apples Tap to Pay auf dem iPhone, das seit November 2024 verfügbar ist, erweitert die Akzeptanz auf Einzelunternehmer, die keine Terminals mieten möchten.[2]Apple Inc., „Tap to Pay auf dem iPhone startet in Neuseeland”, apple.com Worldlines Tap on Mobile begegnet dieser Disruption, indem Android-Smartphones in EFTPOS-Geräte verwandelt werden. Der Wettbewerb hat die gemischten Händlerabschlagsraten im Lebensmittel- und Kraftstoffbereich auf unter 1 % gesenkt, was die Kartenakzeptanz stärkt, anstatt sie zu kannibalisieren. Die verhaltensbedingte Bindung an Tap-and-Go unterstützt daher das Transaktionswachstum, auch wenn die Interbankenentgelteinnahmen sinken.

Schnelle Einführung von Echtzeit-Zahlungsinfrastrukturen durch inländische Banken

Die Entscheidung der Reserve Bank vom November 2025, eine nationale Echtzeit-Zahlungsschiene zu finanzieren, wird bis 2027 NZD 100 Millionen (USD 60 Millionen) an jährlichen Float- und Abstimmungskosten einsparen. BNZ stellte die Vorteile mit Payap vor, einer QR-basierten Konto-zu-Konto-Option, die in Sekunden zu einer Händlergebühr von 0,39 % abwickelt. Die Zahlungsinitiierungs-API v2.3, die im Mai 2025 freigegeben wurde, unterstützt wiederkehrende Lastschriften, die Versorgungs- und Abonnementzahlungen von Kartenzahlungsschienen verlagern.[3]Commerce Commission, „Einzelhandelszahlungssysteme”, comcom.govt.nz Wenn die Echtzeit-Zahlungsschienen ausgereifter werden, stehen Visa und Mastercard vor sinkenden inländischen Interbankenentgelt-Pools, während Banken Nebeneinnahmen aus Datenanalyse und Betrugsdiensten anstreben. Die daraus resultierende Wettbewerbsneuausrichtung beschleunigt den digitalen Wandel im neuseeländischen Zahlungsverkehrsmarkt.

Starke Zunahme der Kauf-jetzt-zahl-später-Nutzung unter Millennials und der Generation Z

Trotz verpflichtender Bonitätsprüfungen, die ab September 2024 eingeführt wurden, erreichten die ausstehenden Kauf-jetzt-zahl-später-Beträge im Jahr 2026 NZD 2,7 Milliarden (USD 1,63 Milliarden) und expandieren mit einer CAGR von 16,7 %. Klarnas Übernahme von Laybuy im Jahr 2024 konsolidierte 500.000 lokale Konten unter einer einzigen Zeichnungsmaschine. OneChoices Forschung aus dem Jahr 2025 ergab, dass 63 % der Verbraucher Impulskäufe auf bargeldlose Zahlungspläne zurückführen, dennoch profitieren Händler weiterhin von einer 20%igen Steigerung der Konversionsrate, wenn Ratenzahlungen an der Kasse angeboten werden. Höhere Compliance-Hürden verdrängen unterkapitalisierte Marktteilnehmer, festigen ein Triopol und stabilisieren die Ausfallraten. Die Widerstandsfähigkeit des Segments unterstreicht den Appetit der Verbraucher auf kurzfristige Kreditalteativen im neuseeländischen Zahlungsverkehrsmarkt.

Wachstum des grenzüberschreitenden E-Commerce treibt Devisen-Zahlungsdienstleistungen an

Wise bezifferte verborgene Devisenkursaufschläge in Höhe von NZD 667 Millionen (USD 400,2 Millionen), die neuseeländische KMU jährlich tragen. Airwallex und Revolut reagierten mit Mehrwährungskonten, die es Exporteuren ermöglichen, USD, EUR oder GBP ohne erzwungene Konvertierungen zu empfangen. Corpays Partnerschaft mit dem neuseeländischen Fußballverband vom August 2025 verdeutlichte die Nachfrage nach transparenten Devisenkursen selbst bei gemeinnützigen Organisationen. Die Veröffentlichung von Echtzeit-Mittelkursen ist zu einem Wettbewerbssignal geworden, das Banken dazu drängt, Aufschläge offenzulegen oder Kapitalabflüsse zu riskieren. Da das grenzüberschreitende Volumen steigt, wird Devisentransparenz ein inkrementeller Wachstumshebel für den neuseeländischen Zahlungsverkehrsmarkt bleiben.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Hohe Interbankenentgelte schrecken Kleinhändler ab | -2.4% | National, insbesondere ländlicher und margenarmer Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Strenge AML/CFT-Compliance-Kosten für Fintechs | -1.8% | National, stärkere Belastung für Start-ups | Mittelfristig (2–4 Jahre) |

| Begrenzte ländliche Breitbandabdeckung beeinträchtigt QR- und App-Zahlungen | -1.3% | Northland, Ostküste, Inneres der Südinsel | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken der Verbraucher hinsichtlich Datensouveränität | -1.1% | Datenschutzbewusste städtische Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Interbankenentgelte schrecken Kleinhändler ab

Obwohl die Deckelung vom Juli 2025 das inländische Kreditkarten-Interbankenentgelt auf 0,30 % gesenkt hat, erreichen die gesamten Akzeptanzkosten für Kleinstunternehmer nach wie vor 1,5 %–2,5 %, sobald Acquirer- und Systemgebühren hinzugerechnet werden. Cafés in Queenstown und Buchhandlungen in Dunedin arbeiten mit Margen unter 5 % und betrachten diese Gebühren als Umsatzsteuer. Ein geplantes Aufschlagsverbot für 2025, das Verbrauchern jährlich NZD 45–65 Millionen (USD 27–39 Millionen) sparen soll, verhindert, dass Händler Kosten weitergeben, was einige dazu veranlasst, auf ausschließlich Bargeld hinzuweisen. Konto-zu-Konto-Optionen wie Payap bieten günstigere Zahlungsschienen, doch die mangelnde Vertrautheit der Verbraucher mit QR-Workflows verlangsamt die Migration. Dauerhaft hohe gemischte Gebühren hemmen daher die elektronische Durchdringung im Randbereich des neuseeländischen Zahlungsverkehrsmarktes.

Strenge AML/CFT-Compliance-Kosten für Fintechs

Zwischen 2023 und 2025 schrittweise eingeführte AML- und CFT-Vorschriften haben die Onboarding-Kosten auf NZD 15–40 pro Kunde angehoben, ein Niveau, das die Stückkosten für volumenstarke, wertarme Zahlungs-Apps aushöhlt. Laybuy's Insolvenz im Jahr 2024 wurde teilweise auf Compliance-Gemeinkosten zurückgeführt, die die Einnahmen überstiegen. Bonitätsprüfungspflichten für Kauf-jetzt-zahl-später-Angebote haben die Kostenstrukturen weiter erhöht. Gut kapitalisierte Marktteilnehmer absorbieren diese Ausgaben, aber Start-ups wechseln entweder zu B2B-Nischen oder scheiden aus dem Markt aus, was die Wettbewerbsvielfalt in der neuseeländischen Zahlungsverkehrsbranche verringert. Der Compliance-Druck verlangsamt Innovationen, indem er Ressourcen von der Produktentwicklung auf regulatorische Werkzeuge umleitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmethode: Open Banking höhlt die Dominanz von Karten aus

Debitkarten generierten 38,52 % des Gesamtvolumens im Jahr 2025, was eine kulturelle Präferenz für sofortige Abwicklung und jahrzehntelange Interessenvertretung der Reserve Bank für kostengünstige Zahlungsschienen unterstreicht. Digitale Geldbörsen, die mit einer CAGR von 19,62 % wachsen, gewannen an Dynamik, nachdem Apples Tap to Pay auf dem iPhone kleinen Händlern ermöglichte, Nahfeldtransaktionen ohne Hardwareaufwand zu akzeptieren. Kreditkarten verzeichnen eine stagnierende Ausgabenentwicklung, da die Interbankenentgelt-Deckelung die Emittentenökonomie beschränkt und Händler Kunden zu günstigeren Alternativen lenken. Frühe Nutzer von BNZs Payap veranschaulichen die Zukunft: Ein QR-Scan löst eine sofortige Konto-zu-Konto-Abwicklung für eine Gebühr von 0,39 % aus, verglichen mit dem typischen Händlerabschlag von 1,5 % bei Kreditlinien.

Die Größe des neuseeländischen Zahlungsverkehrsmarktes für Konto-zu-Konto-Transaktionen wird voraussichtlich schnell expandieren, sobald die nationale Echtzeit-Zahlungsschiene in Betrieb geht und die Bequemlichkeitslücke zu Karten schließt. Bargeld sinkt weiterhin um einstellige Prozentsätze pro Jahr und ist auf ländliche Gebiete beschränkt, wo Breitbandlücken die QR-Zuverlässigkeit einschränken. Open-Banking-Zahlungen erreichten Anfang 2025 15 % der berechtigten Kunden, und Westpacs gebührenfreie POLi-Kampagne zielt darauf ab, die Händlerintegration zu beschleunigen. Mit wachsender Vertrautheit der Verbraucher wird der neuseeländische Zahlungsverkehrsmarkt voraussichtlich zu einer Drei-Säulen-Struktur übergehen: Karten für Prämien, Geldbörsen für Online-Komfort und Open-Banking-Zahlungsschienen für preissensible Händler.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Gastgewerbe überholt im Wachstum

Der Einzelhandel behielt 46,83 % des Wertes im Jahr 2025, doch das Gastgewerbe verzeichnete eine CAGR von 19,74 %, die nun alle anderen Branchen übertrifft. Touristenzuströme und ein Wandel hin zu mobilen Bestellungen hoben die Kartenumsätze im Gastgewerbe auf NZD 14,8 Milliarden (USD 8,88 Milliarden) für das Jahr bis März 2025. Tap to Pay auf dem iPhone ermöglicht es dem Personal, Rechnungen am Tisch zu begleichen, was die Tischumschlagsrate und Trinkgelderfassung erhöht. Das Gesundheitswesen, angetrieben von einem 10-jährigen Digitalplan, digitalisiert Zuzahlungen und Rezeptgebühren und fordert PCI-konforme, revisionssichere Zahlungsschienen.

Unterhaltungshändler nutzen die Unterstützung für wiederkehrende Lastschriften der Zahlungsinitiierungs-API v2.3, um Abonnements zu rationalisieren, während Regierungsstellen Peppol-E-Rechnungsstellung einsetzen, um manuelle Abstimmungen zu reduzieren. Die Größe des neuseeländischen Zahlungsverkehrsmarktes, die mit Versorgungs- und Bildungsströmen verbunden ist, wächst stetig, da Behörden digitale Engagement-Mandate durchsetzen. Anbieter, die branchenspezifische Funktionen anbieten können – Trinkgeld-Pooling für Restaurants, Mehrwährungs-Rechnungsstellung für Exporteure oder HIPAA-konforme Verschlüsselung für Telemedizin – verschaffen sich einen Vorteil in der diversifizierten neuseeländischen Zahlungsverkehrsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Städtische Zentren dominieren die digitale Akzeptanz. Auckland, Wellington und Christchurch generieren den Großteil des Geldbörsen- und kontaktlosen Zahlungsvolumens, begünstigt durch dichte Breitbandabdeckung und wohlhabende Bevölkerungsgruppen. Im Gegensatz dazu sind Northland, die Ostküste und große Teile der Südinsel noch auf eine lückenhafte Konnektivität angewiesen, die die QR-Zuverlässigkeit beeinträchtigt. Regierungsdaten zeigen, dass jeder fünfte Einwohner keine grundlegenden digitalen Fähigkeiten besitzt – ein Wert, der in ländlichen Bezirken höher ist. Ohne gezielte Schulungen könnte die Einführung von Echtzeit-Zahlungen die digitale Kluft eher vertiefen als überbrücken.

Māori- und Pasifika-Gemeinschaften sind mit kombinierten Hindernissen beim Kreditzugang und der digitalen Kompetenz konfrontiert. Studien vom September 2024 ergaben, dass Haushalte ohne grundlegende Transaktionskonten weniger wahrscheinlich an staatlichen E-Transfer-Programmen teilnehmen. BNZs NZD-0,6-Millionen-Förderung (USD 0,36 Millionen) für Kompetenzschulungen bietet eine Vorlage, hat jedoch keine nationale Reichweite. Zahlungsanbieter können die Inklusion fördern, indem sie Sprachansagen, Piktogramme und SMS-Belege einbetten, um die kognitive Belastung zu senken.

Exportorientierte Canterbury und Otago bevorzugen Plattformen, die Live-Devisenmittelkurse veröffentlichen. Wises Einsatz für transparente Preisgestaltung und Airwallex' API-Abwicklung treffen bei Weingütern, Milchexporteuren und IT-Outsourcern, die versteckte Aufschläge fürchten, auf Resonanz. Corpays Fußballpartnerschaft verdeutlicht, dass selbst Sportverbände ihre Treasury-Abläufe professionalisieren, um Basispunktersparnisse zu realisieren. Das regionale Bild vereint daher städtische Fintech-Konzentration mit ländlicher Bargeldpersistenz und erfordert differenzierte Markteinführungsstrategien im gesamten neuseeländischen Zahlungsverkehrsmarkt.

Regulatorisches Umfeld

Der Zahlungsverkehr im Einzelhandel Neuseelands unterliegt dem Retail Payment System Act 2022, wobei die Commerce Commission die Systemregeln und Gebühren aktiv reguliert. Nach der Festlegung inländischer Interchange-Obergrenzen im Juli 2025 (einschließlich einer inländischen Kreditkarten-Obergrenze von 0,30 %, auf die in der Marktdynamik verwiesen wird) weitete die Commission strengere Kontrollen auf im Ausland ausgestellte Karten über den Mastercard and Visa Interchange Fee Network Standard 2026 aus, der ab 1. Mai 2026 in Kraft ist, und setzte die Konsultation mit einem im Juni 2026 vorgelegten geänderten Standardentwurf fort.

Open Banking entwickelte sich unter dem Customer and Product Data Act 2025 (in Kraft seit 1. Dezember 2025 für den anfänglichen Bankgeschäftsbereich) weiter zu einem regulierten Betriebsmodell, während das Update-Schreiben der Commerce Commission zu Open Banking vom 5. März 2026 einen Übergang weg von suboptimalen Zugangsmethoden signalisierte. Banken wurden aufgefordert, diese Zugangswege ab Juni 2026 schrittweise abzuschalten und die meisten Anwendungsfälle bis Ende 2026 auf Bank-APIs umzustellen. Parallel dazu schritt die digitale Vertrauensinfrastruktur mit den am 29. Juni 2026 in Kraft tretenden Digital Identity Services Trust Framework Amendment Rules 2026-1 voran, die die Grundlagen der Identitätssicherung stärken, die für das Onboarding und die Betrugskontrollen von Zahlungsdienstleistern relevant sind.

Wertschöpfungskettenanalyse

Die neuseeländische Zahlungsverkehrswertschöpfungskette beginnt bei Zahlern und Händlern, die Karten, digitale Wallets und Konto-zu-Konto-Methoden (A2A) nutzen, unterstützt durch Issuer (Banken und Nichtbank-Programmanager), Acquirer, Gateways/Prozessoren sowie Betrugs- und Identitätsanbieter. Systembasierte Kartentransaktionen laufen über die Visa- und Mastercard-Netzwerke, während das inländische Interbanken-Clearing auf von Payments NZ verwalteten Systemen wie dem Bulk Electronic Clearing System (BECS) und Settlement Before Interchange (SBI) beruht, wobei die Abwicklung über regulierte Finanzmarktinfrastrukturen unter Aufsicht der Reserve Bank of New Zealand (RBNZ) erfolgt.

Standard- und Governance-Gremien gewinnen zunehmend an Bedeutung für Interoperabilität und Wettbewerb. Das API Centre von Payments NZ legt Implementierungsstandards für Open Banking fest, während der Customer and Product Data Act 2025 und seine Standards (in Kraft seit 1. Dezember 2025) Datenaustauschpflichten und technische Anforderungen für benannte Inhaber von Bankdaten formalisieren. Auch die branchenweite Infrastruktur zur Betrugsreduzierung trägt zur Kette bei, veranschaulicht durch das über obconnect im Rahmen der New Zealand Banking Association bereitgestellte Confirmation-of-Payee-Ökosystem, an dem Banken wie ANZ, ASB, BNZ und Westpac teilnehmen, mit einem raschen Onboarding der Banken im Jahr 2025, was sicherere Konto-zu-Konto- und Zahlungsauslösungsabläufe unterstützt.

Wettbewerbslandschaft

Etablierte Banken halten weiterhin Girokonten und EFTPOS-Zahlungsschienen, aber globale Zahlungsabwickler dringen in Händlerbeziehungen ein. Worldlines 27 Milliarden jährliche Transaktionen hängen von einem Terminal-Mietmodell ab, das nun durch rein softwarebasierte Akzeptanz herausgefordert wird. Stripe bündelt Treasury-, Stablecoin- und globale Auszahlungsfunktionen in einer einzigen API und reduziert die Abhängigkeit von Korrespondenzbanknetzwerken. Visas Start von Scan to Pay QR zielt darauf ab, Offline-zu-Online-Ströme zu erfassen, insbesondere bei Asien-Pazifik-Touristen, die in Neuseeland Ausgaben tätigen.

BNZs Payap ist ein Beispiel für defensive Innovation mit einer Gebühr unter 0,5 %, die Kartennetzwerke unterbietet. Akahu bietet Zahlungsinitiierung an, die Systeme vollständig umgeht, während Dosh die Emission auf Pismo migriert, um Geschwindigkeit und Funktionsparität zu gewinnen. Die Regulierungsaufsicht bleibt intensiv, da die Handelskommission die Befugnis behält, Gebühren zu deckeln und den Zugang zu wesentlicher Infrastruktur zu verlangen, was die Möglichkeit eines Marktteilnehmers einschränkt, ein Monopol zu errichten.

Chancen im ungenutzten Bereich umfassen Händler mit kleinen Warenkörben, die keine 2%igen Gebühren absorbieren können, ländliche Betreiber, die Lösungen mit geringer Bandbreite suchen, und Exporteure, die Echtzeit-Devisen benötigen. Die moderate Fragmentierung und die stetige Konsolidierung um compliance-fähige Marktteilnehmer formen einen dynamischen, aber ausgewogenen neuseeländischen Zahlungsverkehrsmarkt.

Marktführer der neuseeländischen Zahlungsverkehrsbranche

Worldline New Zealand Limited

Fidelity National Information Services, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Günstigere Akzeptanzkostenwege und umfangreichere Bank-zu-Bank-Fähigkeiten schaffen kurzfristig Freiräume bei A2A-Checkout, wiederkehrenden Zahlungen und der Akzeptanz durch Kleinsthändler. BNZs Payap (QR-basiertes A2A mit einer Händlergebühr von 0,39 %) zeigt einen konkreten Weg für Händler auf, die mit Gesamtkartenakzeptanzkosten zu kämpfen haben, die bei kleineren Betreibern selbst nach den Interchange-Obergrenzen noch 1,5–2,5 % erreichen. Das regulierte Open Banking, das am 1. Dezember 2025 unter dem Customer and Product Data Act 2025 live ging, mit neun bereits aktiven Drittanbietern neben ANZ, ASB, BNZ, Westpac und Kiwibank, vergrößert den Pool an einsetzbaren Zahlungsauslösungsangeboten für Versorgungsunternehmen, Abonnements und E-Commerce.

E-Commerce- und grenzüberschreitende Zahlungsströme unterstützen Chancen bei Wallets, FX-Transparenz und Betrugskontrollen. Digitale Wallets machten 2025 29 % des E-Commerce-Transaktionswerts aus, was die Nachfrage nach reibungslosem mobilem Checkout und softwarebasierter Akzeptanz wie Tap to Pay auf dem iPhone verstärkt. Exportorientierte KMU bieten ein zweites, evidenzgestütztes Segment: Wise hat versteckte FX-Spreads in Höhe von 667 Millionen NZD beziffert, die neuseeländische KMU jährlich tragen, was die Nachfrage nach Multiwährungskonten und transparenter Umrechnung durch Anbieter wie Airwallex und Revolut untermauert. In Bezug auf Risiko und Vertrauen steht die laufende Modernisierungs-Roadmap-Arbeit von Payments NZ im Zahlungsverkehr, einschließlich einer Bewertung der Chancen digitaler Identität, im Einklang mit den Aktualisierungen des Vertrauensrahmens 2026 und unterstützt die Lösungsentwicklung in den Bereichen Onboarding, Confirmation of Payee und betrugsresistente Zahlungsempfängerprüfung, da immer mehr Volumen auf Echtzeit- und API-initiierte Kanäle verlagert wird.

Aktuelle Branchenentwicklungen

- Mai 2026: Worldline veräußerte seine neuseeländischen Zahlungsverkehrsaktivitäten an Cuscal Limited. Der Deal markiert einen Eigentümerwechsel für eine skalierte Vor-Ort-Zahlungsplattform und verändert den Wettbewerb im Acquiring- und Händlerdienstleistungsbereich in Neuseeland.

- April 2026: Visa startete sein Visa Agentic Ready-Programm in Neuseeland und benannte ANZ NZ, ASB Bank, Bank of New Zealand und Kiwibank als erste Partner. Das Programm formalisiert Standards und Kontrollen für von Agenten initiierten Handel und erweitert den Zahlungsverkehrsstack über den traditionellen App- und Browser-Checkout hinaus.

- November 2024: Apple führte Tap to Pay auf dem iPhone in Neuseeland ein, wodurch Händler kontaktlose Zahlungen mit einem iPhone ohne zusätzliche Hardware akzeptieren können. Dies erweiterte die reine Softwareakzeptanz für Einzelunternehmer und Kleinsthändler und verschärfte den Wettbewerb mit traditionellen Terminalmietmodellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Zahlungstransaktionen in Neuseeland an Verkaufsstellen und im Online-Checkout, aufgeschlüsselt nach Zahlungsarten wie Karten, Konto-zu-Konto-Überweisungen, digitalen Wallets und bargeldbasierten Optionen, sofern zutreffend.

Ausschlüsse: Wir berücksichtigen keine Kredite, Versicherungen oder reine Bankbilanzprodukte, und wir vermeiden auch eine Doppelzählung desselben Kaufs über mehrere Zahlungsschritte hinweg (Autorisierung, Abwicklung und Abstimmung).

Übersicht der Segmentierung

- Nach Zahlungsmethode

- Point of Sale

- Debitkartenzahlungen

- Kreditkartenzahlungen

- Konto-zu-Konto-Zahlungen (A2A)

- Digitale Geldbörse

- Bargeld

- Sonstige POS-Zahlungsmethoden

- Online-Verkauf

- Debitkartenzahlungen

- Kreditkartenzahlungen

- Konto-zu-Konto-Zahlungen (A2A)

- Digitale Geldbörse

- Nachnahme

- Sonstige Online-Zahlungsmethoden

- Point of Sale

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung

- Gastgewerbe

- Gesundheitswesen

- Sonstige Endnutzerbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die Ausgangsstruktur für das Modell festzulegen, insbesondere im Hinblick darauf, wie Zahlungsnetzwerke und -instrumente in Neuseeland klassifiziert werden und wie Nutzungstrends berichtet werden. Wir stützten uns auf öffentliche Quellen wie Statistiken der Reserve Bank of New Zealand, Veröffentlichungen von Statistics New Zealand, Publikationen der neuseeländischen Regierung und Regulierungsbehörden sowie relevante internationale Referenzen wie BIS-Zahlungsstatistiken und OECD-Indikatoren zur digitalen Wirtschaft.

Um diese Signale mit dem zu verknüpfen, wofür der Markt bezahlt und was er nutzt, prüften wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktoffenlegungen und seriöse Wirtschaftspresse, die Händlerakzeptanz, Gebührenänderungen und Einführungszeitpläne behandeln. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichten genutzt, um Offenlegungen zu normalisieren und die Zeitpläne konsistent zu halten. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um veröffentlichte Nutzungssignale in praktische Annahmen umzuwandeln, etwa wie schnell kontaktlose Zahlungen, digitale Wallets und Konto-zu-Konto-Optionen an der Kasse akzeptiert werden und was dies für den Transaktionsmix bedeutet. Wir sprachen mit Teilnehmern aus den Bereichen Issuing, Acquiring, Gateways, Händler und Technologieanbieter und validierten anschließend dieselben Annahmen aus Händler- und Dienstleistungsperspektive, um eine Verzerrung durch einseitige Quellen zu verringern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 47 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 38 % | EMEA: 35 % |

| Kleinere Akteure: 17 % | Manager: 45 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Logik der Marktgrößenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die nationale Zahlungsverkehrsaktivität nach Kanal rekonstruiert wird, zunächst durch Trennung von Verkaufsstellen und Online-Checkout und anschließend durch Aufteilung des Werts nach Zahlungsarten, die in offiziellen Berichten und Branchenoffenlegungen sichtbar sind. Diese Gesamtwerte werden dann durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Prüfungen von Händlerkategorien, beobachteter Akzeptanz nach Akzeptanztyp und Plausibilitätstests anhand typischer Ticketgrößen und Transaktionshäufigkeit.

Zu den wichtigsten Eingabefaktoren gehörten das Wachstum von Karten- und Nicht-Kartentransaktionen, Verschiebungen bei der Nutzung von kontaktlosen Zahlungen und Wallets, das Tempo der E-Commerce-Anteilsgewinne, der preisliche Druck im Zusammenhang mit Interchange- und Händlerdienstleistungsgebühren sowie der Reifegrad der Einführung von Echtzeit- oder Konto-zu-Konto-Zahlungsoptionen. Wenn für eine Nischenart kein direkter Datenpunkt verfügbar war, füllten wir Lücken anhand angrenzender Instrumentenanteile und interviewbasierter Mixbereiche und passten anschließend an, sodass das endgültige Bild weiterhin zu den bekannten Gesamtwerten passt.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt von einigen wenigen sichtbaren Veränderungsfaktoren beeinflusst wird, die je nach Regulierung und Händlerakzeptanz schneller oder langsamer verlaufen können. Die Szenarien wurden mit Konsensbereichen von Primärbefragten hinsichtlich der Akzeptanzgeschwindigkeit, Kanalmixänderungen und Preiskompression verknüpft und dann in Jahreswerte mit einfacher kurvenbasierter Progression übersetzt, um unrealistische Sprünge zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, bei denen Modellergebnisse mit unabhängigen Signalen wie Kanalmix-Indikatoren, Trends bei Instrumentenanteilen und veröffentlichten Zahlungsstatistiken verglichen werden, die die Gesamtaktivität widerspiegeln. Ausreißer werden auf Annahmeebene überprüft, und wenn eine Bewegung nicht durch bekannte Treiber erklärt werden kann, überprüfen wir die Eingabereihen erneut und kontrollieren die Logik mit Folgegesprächen.

Vor der endgültigen Freigabe wird die Arbeit schrittweise überprüft, sodass Gesamtwerte, Aufteilungen und Wachstumsraten mit der Geschichte übereinstimmen, die durch öffentliche Daten und Rückmeldungen aus dem Feld erzählt wird. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa eine regulatorische Gebührenänderung oder eine größere Verschiebung bei der Zahlungsakzeptanz. Unmittelbar vor der Auslieferung führen wir einen letzten Aktualisierungsdurchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen in den Zahlen berücksichtigt sind.

Vergleich der Marktgröße für Zahlungsverkehr in Neuseeland von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Zahlungsverkehr in Neuseeland stimmen oft nicht überein, da sich der Anwendungsbereich auf kleine, aber bedeutsame Weise verschieben kann und die zugrunde liegenden Transaktionsdefinitionen nicht immer klar angegeben werden. Unterschiede ergeben sich typischerweise daraus, was als Zahlungstransaktionswert behandelt wird, wie POS gegenüber Online gehandhabt wird und ob bargeldbezogene Modi konsistent einbezogen werden.

Die Hauptlücke entsteht durch die Vermischung von Zahlungswert mit umsatzähnlichen Kennzahlen und durch die breite Erfassung des Online-Handels ohne Trennung nach Instrumentenebene, wobei Mordor Intelligence den Markt als Transaktionswert über POS und Online behandelt und ihn dann anhand von Checkout-Mix-Signalen und Validierung durch Interviews auf Händlerseite nach Zahlungsart aufteilt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 53,65 Mrd. USD (2026) | |

| Branchenverband A | 49,20 Mrd. USD (2026) | Verwendet eine engere Instrumentenbetrachtung, die kartenbasierten Wert betont und Konto-zu-Konto- sowie Wallet-basierten Checkout-Wert möglicherweise unterrepräsentiert, was den Gesamtwert bei sich änderndem Kanalmix drücken kann. |

| Fachzeitschrift B | 58,80 Mrd. USD (2026) | Wendet ein aggressives Online-Wachstum und eine höhere durchschnittliche Ticketannahme an und kann auch breitere E-Commerce-Ausgaben einbeziehen, die nicht immer mit der Aufteilung der Zahlungsinstrumente an der Kasse übereinstimmen. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Transaktionswert gegenüber einer engeren Teilmenge gezählt wird, sowie durch die angenommene Expansionsgeschwindigkeit von Online- und neueren Zahlungsarten. Unser Ansatz hält den Gesamtwert nachvollziehbar zu Kanalgesamtwerten und Instrumentenmix-Prüfungen, sodass das Ergebnis bei Änderung der Annahmen reproduziert und belastungsgetestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Welche Größe werden elektronische Zahlungen in Neuseeland bis 2031 erreichen?

Der neuseeländische Zahlungsverkehrsmarkt wird voraussichtlich bis 2031 USD 123,36 Milliarden erreichen, mehr als doppelt so viel wie der Wert von 2026.

Welches Segment wächst innerhalb der Verbraucherzahlungen am schnellsten?

Digitale Geldbörsen führen mit einer CAGR von 19,62 % bis 2031, angetrieben durch rein softwarebasierte Akzeptanz und mobilaffine Verbraucher.

Warum sind Interbankenentgelte trotz regulatorischer Obergrenzen weiterhin eine Hürde?

Obergrenzen senken Systementgelte, doch Acquirer-Margen und Terminal-Miete halten die Gesamtkosten für Kleinstunternehmer nahe 2 %, was die Akzeptanz einschränkt.

Welchen Einfluss wird die Echtzeit-Zahlungsschiene auf Unternehmen haben?

Sofortige Abwicklung soll bis 2027 USD 60 Millionen an Float-Kosten einsparen und die Betriebskapitalzyklen beschleunigen.

Wer profitiert von transparenter Devisenkursgestaltung?

Exportorientierte KMU in Canterbury und Otago sparen bei versteckten Aufschlägen durch die Nutzung von Plattformen wie Wise, Airwallex und Revolut.

Seite zuletzt aktualisiert am: