Größe und Marktanteil des Rechenzentrumsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

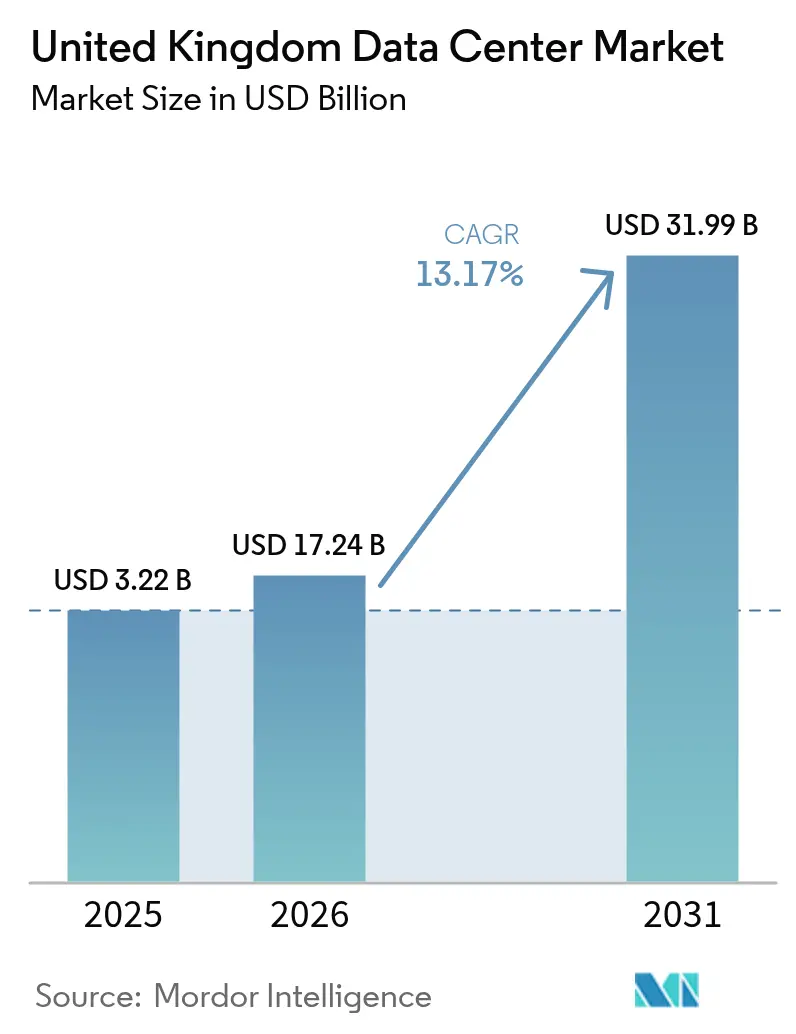

| Marktgröße im Basisjahr (2025) | 3.22 Milliarden US-Dollar |

| Marktgröße (2026) | 17.24 Milliarden US-Dollar |

| Marktgröße (2031) | 31.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.17% CAGR |

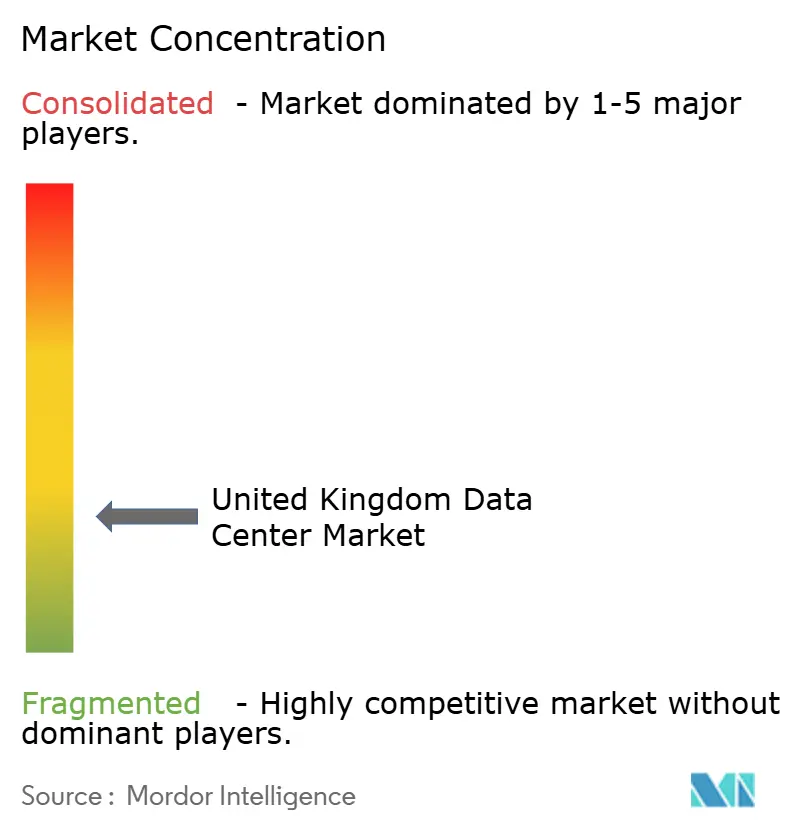

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Rechenzentrumsmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 15,23 Milliarden USD geschätzt und soll von 17,24 Milliarden USD im Jahr 2026 auf 31,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,17 % während des Prognosezeitraums (2026–2031). In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 3,22 Tausend MW im Jahr 2025 auf 12,41 Tausend MW bis 2030 wächst, bei einer CAGR von 30,97 % während des Prognosezeitraums (2025–2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und berichtet. Diese Expansion positioniert den Rechenzentrumsmarkt im Vereinigten Königreich als größten Hub Europas für KI-Infrastruktur, unterstützt durch Hyperscale-Cloud-Investitionen, staatlich geförderte KI-Wachstumszonen und eine beschleunigte Verlagerung von Unternehmensracks mit 5–10 kW zu KI-optimierten Konfigurationen mit 100–150 kW. Wachsende private Kapitalzusagen von über 25 Milliarden GBP (33 Milliarden USD) in Verbindung mit der Einstufung von Rechenzentren als Kritische Nationale Infrastruktur vereinfachen Planungsgenehmigungen und stärken das Anlegervertrauen. Entwickler stehen vor akuten Engpässen beim Londoner Stromnetz, die Anschlüsse um bis zu drei Jahre verzögern, was zu einer Verlagerung in Richtung nördlicher Industriegebiete führt, wo umgenutzte Fabriken Stromverfügbarkeit, niedrigere Grundstückspreise und Möglichkeiten zur Integration erneuerbarer Energien bieten. Das Wettbewerbsumfeld verschärft sich, da Colocation-Platzhirsche eine Umsatzbasis von 85,02 % gegen Hyperscale-Eigenbauten verteidigen, die mit einer CAGR von mehr als 31 % skalieren, während die BFSI-Übernahme von Hybrid-IT und Edge-Computing die Nachfrage nach latenzsensitiver regionaler Kapazität fördert. Nachhaltige Betriebskonzepte, Expertise in Flüssigkühlung und Strategien zur Stromerzeugung vor Ort entwickeln sich zu entscheidenden Differenzierungsmerkmalen im Rechenzentrumsmarkt im Vereinigten Königreich und prägen Entscheidungen beim Facility-Design und bei Lieferantenbeziehungen ab 2025.

Wichtigste Erkenntnisse des Berichts

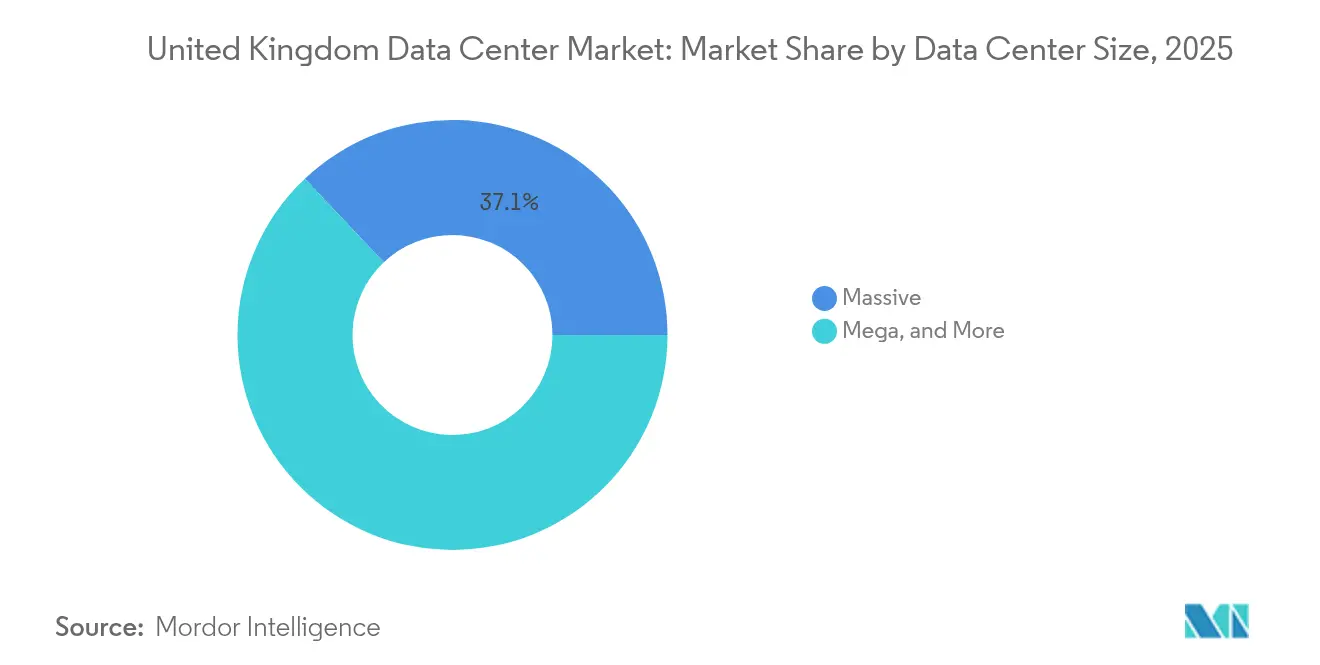

- Nach Rechenzentrum-Größe führten massive Anlagen im Jahr 2025 mit einem Marktanteil von 37,05 % im Rechenzentrumsmarkt im Vereinigten Königreich, während Mega-Scale-Campusse bis 2031 die schnellste CAGR von 31,45 % verzeichnen.

- Nach Tier-Typ sicherte sich Tier 3 im Jahr 2025 einen Marktanteil von 77,92 % im Rechenzentrumsmarkt im Vereinigten Königreich; Tier 4 soll bis 2031 mit einer CAGR von 31,25 % expandieren.

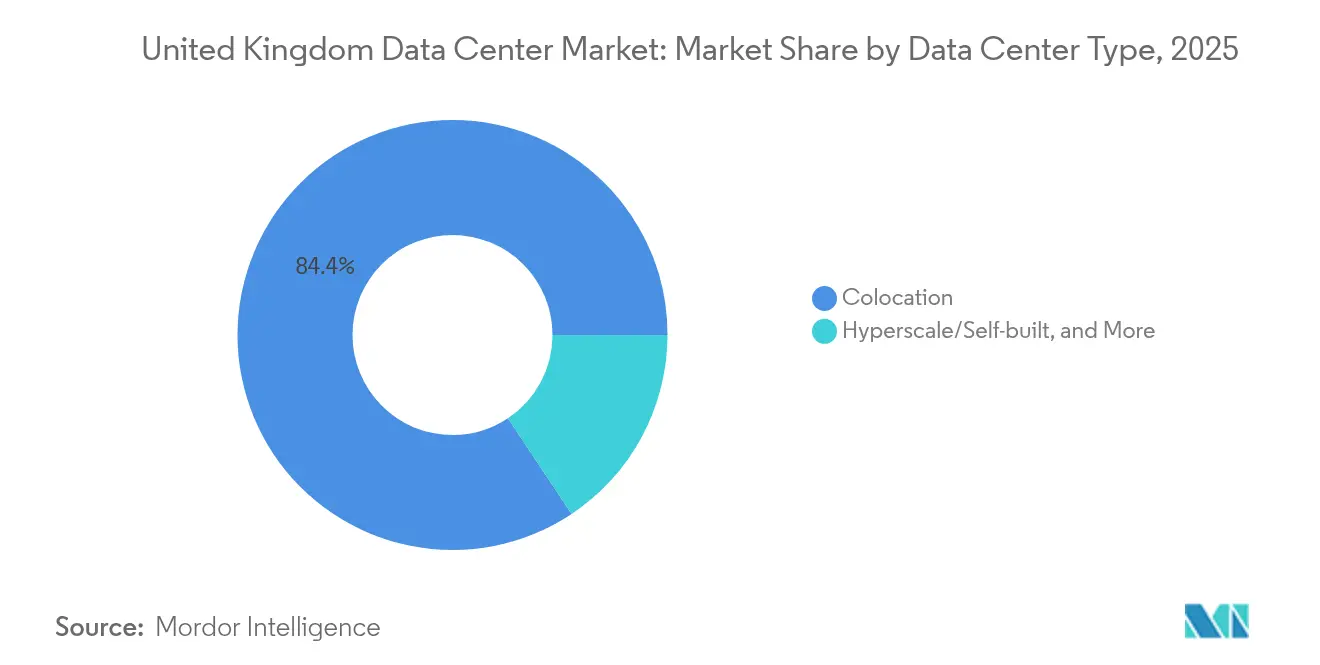

- Nach Rechenzentrum-Typ entfielen auf Colocation im Jahr 2025 84,35 % der Größe des Rechenzentrumsmarkts im Vereinigten Königreich; Hyperscale-Eigenbauten werden bis 2031 mit einer CAGR von 30,90 % wachsen.

- Nach Endnutzer dominierten IT und Telekommunikation im Jahr 2025 mit 55,12 % der Größe des Rechenzentrumsmarkts im Vereinigten Königreich; BFSI verzeichnet bis 2031 eine CAGR von 30,55 %.

- Nach Hotspot dominierte Groß-London im Jahr 2025 mit 64,40 % der Größe des Rechenzentrumsmarkts im Vereinigten Königreich; der übrige Teil des Vereinigten Königreichs verzeichnet bis 2031 eine CAGR von 31,90 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Rechenzentrumsmarkt im Vereinigten Königreich

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Nachfrage nach Hyperscale-Cloud- und KI-Rechenleistung | +12.50% | National, London und nördliche Hubs | Mittelfristig (2–4 Jahre) |

| Wachstum von 5G und Edge-Computing im gesamten Vereinigten Königreich | +8.20% | Manchester, Leeds, Birmingham | Langfristig (≥4 Jahre) |

| Zunehmende Einführung von Hybrid-IT bei BFSI und Unternehmen | +6.80% | Groß-London, regionale Banken | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize und nationales Planungsrahmenwerk | +4.30% | KI-Wachstumszonen, Midlands, Norden | Mittelfristig (2–4 Jahre) |

| Neue Untersee-Kabellandungen an der Ostküste des Vereinigten Königreichs | +3.10% | Cornwall, Ostküstenregionen | Langfristig (≥4 Jahre) |

| Umnutzung von Altindustriegebieten | +2.80% | Nordengland, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Hyperscale-Cloud- und KI-Rechenleistung

Hyperscale-Betreiber treiben einen strukturellen Anstieg der Rack-Leistungsdichte voran, da KI-Trainingsarbeitslasten in speziell errichtete Campusse verlagert werden. Amazons Programm im Wert von 8 Milliarden GBP (10,73 Milliarden USD) bis 2028, Microsofts Erweiterung des Multi-Region-Bestands und Googles Roll-outs flüssiggekühlter Cluster fügen gemeinsam mehr als 1 GW kurzfristiger Kapazität hinzu. Facility-Baupläne sehen jetzt Racks mit 100–150 kW, Direktkühlkreisläufe auf Chip-Ebene und Gasturbinen vor Ort vor, um mehrjährige Netzwerkwarteschlangen zu umgehen [1].Amazon Staff, "AWS plant, 8 Milliarden GBP im Vereinigten Königreich zu investieren," aboutamazon.co.ukDer Rechenzentrumsmarkt im Vereinigten Königreich absorbiert daher Kapitalzuflüsse aus der Tiefsttechnologie, Arbeitsplatzbeschaffung und Lieferkettenlokalisierung in den Bereichen Schaltanlagen, Kühlgeräte und modulare Kraftwerke.

Wachstum von 5G und Edge-Computing im gesamten Vereinigten Königreich

Die landesweite 5G-Abdeckung stimuliert dezentralisierte Verarbeitungsanforderungen, die kleine und mittlere Edge-Knoten innerhalb einer Latenzgrenze von 10 ms erfüllen. Vodafones Manchester Edge Lab und BTs Wavelength-Allianz liefern Referenzarchitekturen, die Betreiber auf städtischen Korridoren replizieren. Unternehmen, die privates 5G in Logistik und Fertigung einsetzen, kooperieren nun mit Mikro-Rechenzentren innerhalb von Campussen und treiben ein Sub-10-MW-Segment des Rechenzentrumsmarkts im Vereinigten Königreich voran, das IoT-Analysen und AR-gestützte Wartung bedient[2].Vodafone UK, "Ankündigung des Edge Innovation Lab," vodafone.co.uk

Zunehmende Einführung von Hybrid-IT in BFSI- und Unternehmenssegmenten

Finanzaufsichtsbehörden setzen Datenhaltungsvorschriften durch, die Banken dazu zwingen, Arbeitsabläufe von einzelnen öffentlichen Cloud-Anbietern auf mandantenfähige Colocation zu verlagern. Wettbewerbsbehörden untersuchen die Preismacht von Hyperscalern und beschleunigen die Einführung von Carrier-neutralen Meet-me-Räumen durch Unternehmen, die direkte Cloud-Anbindungen mit privaten Cages mit niedriger Latenz integrieren. Das Muster verschiebt die Zuteilung hin zu Wholesale-Suiten, bei denen Mieter Cloud-Elastizität mit anlagenkonformer Compliance kombinieren und damit die Relevanz von Colocation im Rechenzentrumsmarkt im Vereinigten Königreich stärken.

Staatliche Anreize für digitale Infrastruktur und das nationale Planungsrahmenwerk

KI-Wachstumszonen in den Midlands und im Norden bieten vereinfachte Genehmigungsverfahren und Qualifikationsförderung, die Bauzeiträume um durchschnittlich neun Monate verkürzen. Der Status als national bedeutsames Infrastrukturprojekt befreit qualifizierende Campusse von lokalen Ausschussvetos und konzentriert Genehmigungen im großen Maßstab auf der Ebene des Staatssekretärs. Das politische Umfeld begünstigt daher Entwickler, die in der Lage sind, Phasen von über 150 MW zu überschreiten und dabei erneuerbare Stromlieferverträge einzubinden, die mit den Kohlenstoffreduzierungszielen für 2030 übereinstimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verzögerungen bei Stromnetzanschlüssen in Londoner Verfügbarkeitszonen | -8.70% | Groß-London, Südosten | Kurzfristig (≤2 Jahre) |

| Steigende Bau- und Energiekosten | -6.20% | National, akut in London | Mittelfristig (2–4 Jahre) |

| Strenge Nachhaltigkeits- und Kohlenstoffreduzierungsvorschriften | -4.10% | National, städtische Brennpunkte | Langfristig (≥4 Jahre) |

| Fachkräftemangel für Flüssigkühlung außerhalb Londons | -3.40% | Nordengland, Schottland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Stromnetzanschlüssen in Londoner Verfügbarkeitszonen

National Grid warnt, dass die Rechenzentrum-Nachfrage in London bis 2035 auf 6 GW steigen könnte, während Kapazitätserweiterungen hinterherhinken und bereits zugesagte Projekte um mehrere Jahre verzögern. Entwickler wägen daher hinter dem Messer liegende Gasturbinen und Batteriespeichersysteme ab und erkunden nördliche Standorte mit freier Übertragungskapazität [3].Platform Markets Group, "Platform UK 2025 Bericht," digital-infrastructure.com

Steigende Bau- und Energiekosten

Elektrische Schaltanlagen, Dieselgeneratoren und Lithium-Ionen-Pakete sind mit verlängerten Lieferzeiten und einer Preisvolatilität von bis zu 20 % konfrontiert. Die Großhandelspreise für Energie bleiben über dem nordischen Durchschnitt und gefährden die Wettbewerbsfähigkeit der Rechenzentrumsindustrie im Vereinigten Königreich für KI-intensive Footprints. Modulare Vorfertigung und Phasenüberlappungstechniken dominieren nun Ausschreibungsspezifikationen, da Betreiber Kostenkontrolle anstreben [4].Digitalisation World Redaktion, "Die Zukunft navigieren: Top-Herausforderungen für Rechenzentren im Vereinigten Königreich im Jahr 2025," digitalisationworld.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum-Größe: Massive Anlagen verankern die Skalierung, während Mega-Campusse beschleunigen

Massive Anlagen dominierten im Jahr 2025 mit einem Marktanteil von 37,05 % im Rechenzentrumsmarkt im Vereinigten Königreich auf Basis mandantenfähiger Colocation-Hallen für Cloud-Regionen und große Unternehmen. Das Segment behält Skalenvorteile durch etablierte Glasfaserstrecken, ausgereifte Betriebsteams und eingebettete Cross-Connect-Ökosysteme. Allerdings werden Mega-Campus-Projekte mit mehr als 250 MW voraussichtlich die höchste CAGR von 31,45 % bis 2031 erzielen, da KI-Arbeitslasten zusammenhängende Grundstücke und Umspannwerke vor Ort erfordern, die 400-kV-Einspeisungen liefern können. Die Größe des Rechenzentrumsmarkts im Vereinigten Königreich für Mega-Campusse wird voraussichtlich bis 2031 6.140 MW überschreiten, was strategische Umorientierungen von Investoren widerspiegelt, die langfristige Verträge mit Hyperscale-Mietern anstreben.

Entwurfstypologien für Mega-Campusse umfassen nun modulare Leistungsräume, Flüssigkühlungsverteiler und auf dem Dach montierte Trockenkühler, die wasserintensive Türme ersetzen. Diese Projekte profitieren von Skaleneffekten bei der Gerätebeschaffung und Stromkaufverträgen und handeln häufig 15-jährige erneuerbare Stromlieferverträge aus, die die Betriebskosten stabilisieren. Im Gegensatz dazu richten sich kleine und mittlere Rechenzentren auf Edge-Anwendungen und regulatorische Nischen aus, die geografische Nähe zu Nutzern erfordern, und erschließen widerstandsfähige, wenn auch langsamer wachsende Nachfragenischen im breiteren Rechenzentrumsmarkt im Vereinigten Königreich.

Nach Tier-Typ: Tier 3 dominiert, Tier 4 gewinnt an Dynamik

Tier 3 entfiel im Jahr 2025 auf einen Marktanteil von 77,92 % im Rechenzentrumsmarkt im Vereinigten Königreich und bildet die Grundlage des Kern-Colocation-Angebots mit gleichzeitiger Wartbarkeit auf kosteneffektivem Redundanzniveau. Dennoch erhöhen Hyperscale-KI-Training, Hochfrequenzhandel und regulierte Arbeitslasten das Geschäftsargument für Tier 4. Die Größe des Rechenzentrumsmarkts im Vereinigten Königreich, die Tier 4 zuzurechnen ist, soll von 892 MW im Jahr 2026 auf 3.474 MW bis 2031 wachsen, was einer CAGR von 31,25 % entspricht.

Die Einführung von Tier 4 hängt von vollständig unabhängigen dualen Stromversorgungspfaden, fehlertoleranter Kühlung und SLAs mit 99,995 % Verfügbarkeit ab, die Ausfallzeiten minimieren, die für KI-Modell-Nachtraining oder Orderbook-Schlupf im Finanzbereich in Millionenhöhe gemessen werden. Betreiber rüsten Tier-3-Hallen proaktiv mit zusätzlichen USV-Strängen und Gekühltwasserkreisläufen nach, um die Redundanzlücke zu schließen und gleichzeitig versunkene Investitionskosten zu erhalten. Londons regulatorische Anerkennung von Rechenzentren als Kritische Nationale Infrastruktur beschleunigt diesen Trend, da unternehmenskritische Mieter für Cybersicherheit und Betriebsresilienz die höchsten Garantieniveaus verlangen.

Nach Rechenzentrum-Typ: Colocation bleibt dominant, aber Hyperscale-Eigenbau nimmt zu

Colocation-Dienste behielten im Jahr 2025 84,35 % der Größe des Rechenzentrumsmarkts im Vereinigten Königreich, da Unternehmen und Tier-2-Cloud-Anbieter auf gemeinsame Einrichtungen für Flexibilität und Carrier-Diversität angewiesen sind. Allerdings treiben Hyperscale-Eigenbau-Programme jetzt eine CAGR von 30,90 % bis 2031 voran und könnten 25 % der inkrementellen Kapazitätszuwächse erfassen. Direktinvestitionen ermöglichen Cloud-Anbietern die vertikale Kontrolle über Lieferketten, interne Netzwerke und Kühltechnologien, die auf proprietäre KI-Beschleuniger zugeschnitten sind.

Die divergierenden Strategien prägen Anbieter-Ökosysteme: Colocation-Betreiber differenzieren sich durch KI-bereite Suiten, Immersionskühlung-Pods und kuratierte Nachhaltigkeitsberichte, während Hyperscale-Bauprojekte Multi-Gigawatt-Netzverträge sichern und mit der Stromerzeugung vor Ort, wie Gasturbinen und Abfall-zu-Energie-Modulen, innovieren. Unternehmens-Edge-Einsätze nutzen unterdessen modulare Container-Formate, die mit regionalen 5G-Kernen verbunden sind, und verstärken die Heterogenität im Rechenzentrumsmarkt im Vereinigten Königreich.

Nach Endnutzer: IT und Telekommunikation behalten die Führung, während BFSI das Wachstum übertrifft

IT- und Telekommunikationskunden entfielen im Jahr 2025 auf 55,12 % der Größe des Rechenzentrumsmarkts im Vereinigten Königreich, was auf eine anhaltende Nachfrage aus der Virtualisierung von Netzwerkfunktionen, CDN-Knoten und SaaS-Arbeitslasten zurückzuführen ist. Bankwesen, Finanzdienstleistungen und Versicherungen entwickeln sich zum am schnellsten wachsenden vertikalen Segment und expandieren bis 2031 mit einer CAGR von 30,55 %, da die Einführung von Digital Banking, algorithmischer Handel und Echtzeit-Zahlungssysteme zunehmen.

BFSI-Mieter priorisieren souveräne Datenhaltung und eine Round-Trip-Latenz von unter 2 ms zu Börsenmotoren; daher tendieren sie zum Glasfaserknotenpunkt in Londons Docklands, übernehmen jedoch zunehmend Dual-Region-Strategien, die kritische Arbeitslasten zur Redundanz an nördlichen Standorten replizieren. Regierungsbehörden, E-Commerce-Plattformen und Medienstudios tragen ergänzende Nachfrageströme bei und diversifizieren den Rechenzentrumsmarkt im Vereinigten Königreich gemeinsam gegen branchenspezifische Schocks.

Geografische Analyse

Groß-London hält im Jahr 2025 einen Marktanteil von 64,40 % im Rechenzentrumsmarkt im Vereinigten Königreich und nutzt eine unvergleichliche Dichte an Unterseekabeln sowie die Nähe zu Finanzdienstleistungen. Dennoch schränken Stromnetzanschluss-Warteschlangen von bis zu 36 Monaten kurzfristige Erweiterungen ein und zwingen Entwickler, private Umspannwerke oder dezentrale Stromerzeugung zu verhandeln, was Projektkosten und -komplexität in die Höhe treibt. Londons installierte Basis überschreitet 1 GW, mit weiteren 1,3 GW in zugesagten Pipelines; weiteres Wachstum hängt jedoch vom beschleunigten Ausbauprogramm von National Grid und nachfrageseitigen Flexibilitätsprogrammen ab, die Kapazitäten für neue Marktteilnehmer freimachen.

Nordengland, Schottland und Wales wachsen gemeinsam mit einer CAGR von 31,90 % und überschreiten bis 2031 gemeinsam 3,45 GW. Blackstones QTS-Northumberland-Campus, Kao Datas Manchester-Anlage und Stelliums Newcastle-Einsatz von Immersionskühlung verdeutlichen den Schwung der Region. Reichlich vorhandene Grundstücke, bestehende industrielle Netzanschlüsse und erneuerbare Energiequellen, insbesondere Offshore-Windkraft und Wasserkraft, erhöhen die Kostenwettbewerbsfähigkeit. Lokale Entwicklungsagenturen verstärken die Attraktivität mit Steueranreizen und beschleunigten Planungsverfahren und heben diese Regionen als glaubwürdige Alternativen im Rechenzentrumsmarkt im Vereinigten Königreich hervor.

Ostküstenkreise wie Lincolnshire und Norfolk erleben eine Renaissance, die durch neue transatlantische Kabellandungen vorangetrieben wird, die die Latenz nach Nordamerika verringern. Diese Landungen verankern Strandbüro-Meet-me-Räume und fördern Edge-Aggregationsknoten in ländlichen Hinterländern. Die daraus resultierende geografische Diversifizierung verbessert die nationale Resilienz, verteilt wirtschaftliche Vorteile und unterstützt landesweite KI-Adoptionsziele, die im KI-Chancen-Aktionsplan der Regierung dargelegt sind.

Wettbewerbslandschaft

Die Anbieter-Landschaft zeigt eine moderate Konzentration: Die fünf größten Colocation-Anbieter kontrollieren rund 65 % der in Betrieb genommenen MW und erzielen einen Marktkonzentrationsindex von 6. Digital Realty, Equinix und VIRTUS Data Centres behalten Spitzenpositionen durch Grundstückskäufe und Multi-Gebäude-Campusse, doch Hyperscale-Eigentümer-Betreiber wie Amazon, Microsoft und Google absorbieren zunehmend Nachfrage, die sonst in Wholesale-Colocation-Suiten fließen würde.

Der Wettbewerb dreht sich nun um technische Differenzierung. Betreiber bemühen sich darum, Flüssigkühlung, Immersionspods und Direktkühlkreisläufe auf Chip-Ebene zu beherrschen, die in der Lage sind, 100 kW pro Rack abzuleiten. Stellium demonstriert beispielsweise Newcastles erste Produktions-Immersionshalle für KI-Mieter; Cyan LON6 integriert Abwärmenutzung mit Fernwärme, um kommunale Dekarbonisierungsauflagen zu erfüllen. Nachhaltigkeitsnachweise, einschließlich 24/7-Erneuerbare-Energie-Abgleich und Pilot-Programme zur Kohlenstoffentfernung wie Orbitals Direktluft-Abscheidemodul bei Civo, steigern den Markenwert bei ESG-fokussierten Kunden.

Private-Equity-Finanzierung beschleunigt Konsolidierung und Greenfield-Projekte. Transaktionen wie Oak Hills Übernahme von Pulsant und DigitalBridges Verfolgung von Yondr erweitern Kapitalpools und Managementkapazitäten, die zur Realisierung von Multi-Gigawatt-Pipelines erforderlich sind. Regionale Spezialisten wie Green Mountain, Ark und Global Switch erschließen unterdessen Nischen in kontrollierten Umgebungen und bieten souveränes Hosting oder hochsichere Gehäuse an, die auf die Anforderungen des öffentlichen Sektors und der Verteidigung abgestimmt sind.

Branchenführer im Rechenzentrumsmarkt im Vereinigten Königreich

Digital Realty Trust Inc.

Equinix Inc.

Rackspace Technology Inc.

NTT Corporation

VIRTUS Data Centres Ltd (ST Telemedia Global Data Centres)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Blackstone sicherte sich die Planung für einen QTS-Campus in Northumberland im Wert von 10 Milliarden GBP (13,41 Milliarden USD), eines der größten einzelnen Rechenzentrum-Projekte im Vereinigten Königreich.

- Juli 2025: SWI Group kündigte eine 330-MW-AiOnX-Hyperscale-Anlage zwischen Cambridge und Peterborough an.

- Juni 2025: CyrusOne stellte den 90-MW-Campus LON6 in Buckinghamshire mit Tier-4-Design und BREEAM-Exzellenz-Zielen vor.

- April 2025: Orbital setzte Direktluft-Abscheidungseinheiten am Standort von Civo in der Nähe von London ein und nutzte Abwärme zur Kohlenstoffentfernung.

Berichtsumfang des Rechenzentrumsmarkts im Vereinigten Königreich

London wird als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrum-Größe abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Groß-London |

| Übriges Vereinigtes Königreich |

| Nach Rechenzentrum-Größe | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrum-Typ | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Groß-London | ||

| Übriges Vereinigtes Königreich | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrum-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrum-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUM-GRÖSSE - Die Rechenzentrum-Größe wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrum-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf Basis der an potenzielle Kunden vermieteten IT-Lastmenge. Der Retail-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienst-Betreiber, die auf die zunehmende Digitalisierung der Endnutzerindustrien ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Üblicherweise als U oder RU bezeichnet, ist dies die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Leistungsaufnahme der im Rack untergebrachten Geräte und Server. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrum-Gestaltung sowie bei der Kühl- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrum-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrum-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Es gibt primär zwei Gänge im Serverraum: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang hin ausgerichtet ist. Hier wird gekühlte Luft in den Gang gelenkt, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang hin ausgerichtet ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Verfügbarkeit für den Betrieb des Rechenzentrums entscheidend ist. |

| Energieeffizienzkoeffizient (PUE) | Es ist ein Messwert, der die Effizienz eines Rechenzentrums definiert. Er wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem eine zusätzliche Komponente (USV, Generatoren, CRAC) hinzugefügt wird, sodass im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung der IT-Geräte durch die USV auch bei Unterbrechung der Netzstromversorgung kontinuierlich erfolgt. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrum-Anlagen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Anlage gelagert, um Störungen zu verhindern. |

| N+1 | Bezeichnet als „Bedarf plus eins” weist es auf die zusätzliche Geräteausstattung hin, die verfügbar ist, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihen-Kühlung | Es ist das Kühldesignsystem, das zwischen Racks in einer Reihe installiert wird und warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrum-Anlage zur Aufrechterhaltung des Rechenzentrum-Betriebs. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht-redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Versorgungsnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht-redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist resistent gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Störungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrum-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind dual-powered, was sie im Falle einer Störung fehlertolerant macht und damit einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer Anzahl von installierbaren Racks von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer Anzahl von installierbaren Racks zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer Anzahl von installierbaren Racks zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer Anzahl von installierbaren Racks zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer Anzahl von installierbaren Racks von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezeichnet jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) genutzt. |

| Wholesale-Colocation | Es bezeichnet jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezeichnet jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Mobilfunktechnologie ab. Die auf dem Markt verfügbaren Mobilfunktechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternet verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich eingesetzt. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel werden Kommunikation und Internetverbindungen zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle und Öl & Gas die primären Energieerzeugungsquellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrum-Betreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Anlagen zu begrenzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysten-Einschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen