Marktgröße und Marktanteil für die Kartierung unterirdischer Versorgungsleitungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

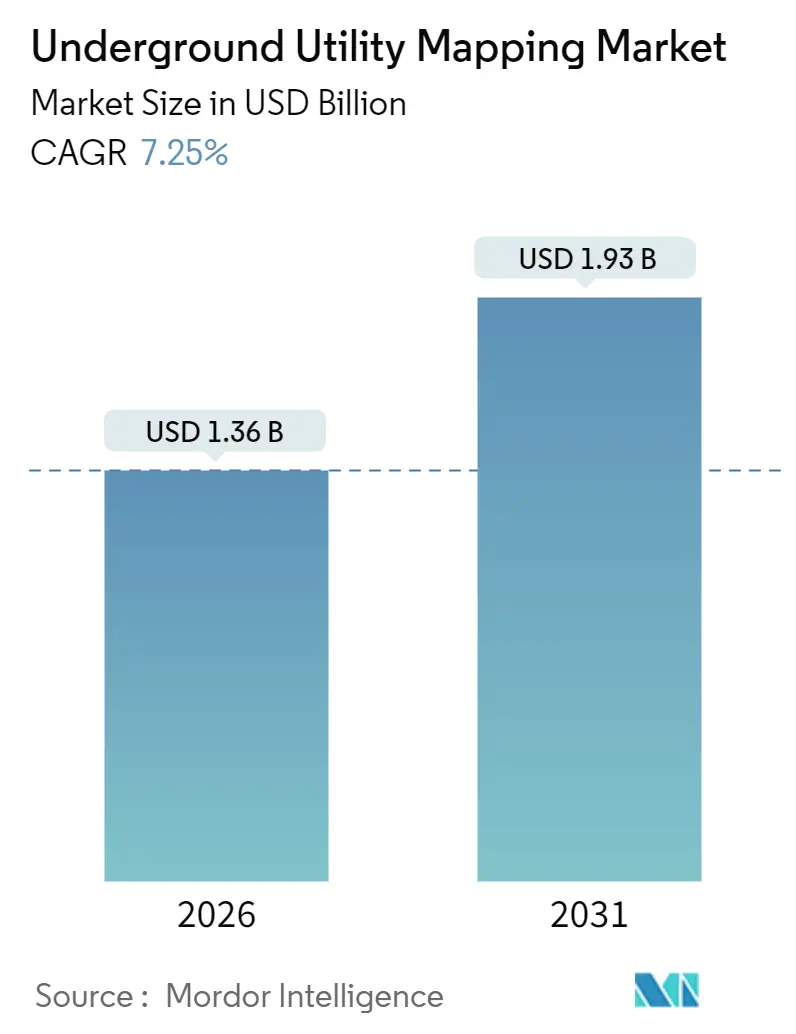

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Kartierung unterirdischer Versorgungsleitungen von Mordor Intelligence

Die Marktgröße für die Kartierung unterirdischer Versorgungsleitungen wird 2026 auf USD 1,36 Milliarden geschätzt und soll bis 2031 USD 1,93 Milliarden erreichen, bei einem CAGR von 7,25 % im Prognosezeitraum (2026–2031).

Das Wachstum beruht auf der raschen Infrastrukturerneuerung, strengeren Gesetzen zum Schutz vor Grabungsschäden und der Reifung von Sensorfusionsplattformen, die Daten zu vergrabenen Anlagen in verwertbare digitale Zwillinge umwandeln. Die Nachfrage nimmt auch zu, da Eigentümer unterirdische Modelle in Berichterstattungen zu Umwelt, Soziales und Unternehmensführung (ESG) einbeziehen, um die physische Risikoexposition zu quantifizieren. Die langjährigen One-Call-Rahmenbedingungen Nordamerikas stützen eine robuste Ersatznachfrage, während die Ausbau von Autobahnen, U-Bahnen und Glasfaserleitungen im asiatisch-pazifischen Raum die Beschaffung in Richtung cloudbasierter Zusammenarbeit neu ausrichtet. Die Wettbewerbsdynamik zeigt eine moderate Fragmentierung: Die vier größten Anbieter halten zusammen einen Anteil im mittleren 30-Prozent-Bereich, doch regionale Spezialisten gedeihen weiterhin, indem sie lokale regulatorische Kenntnisse mit spezialisierten Technologiepaketen kombinieren.

Wichtigste Erkenntnisse des Berichts

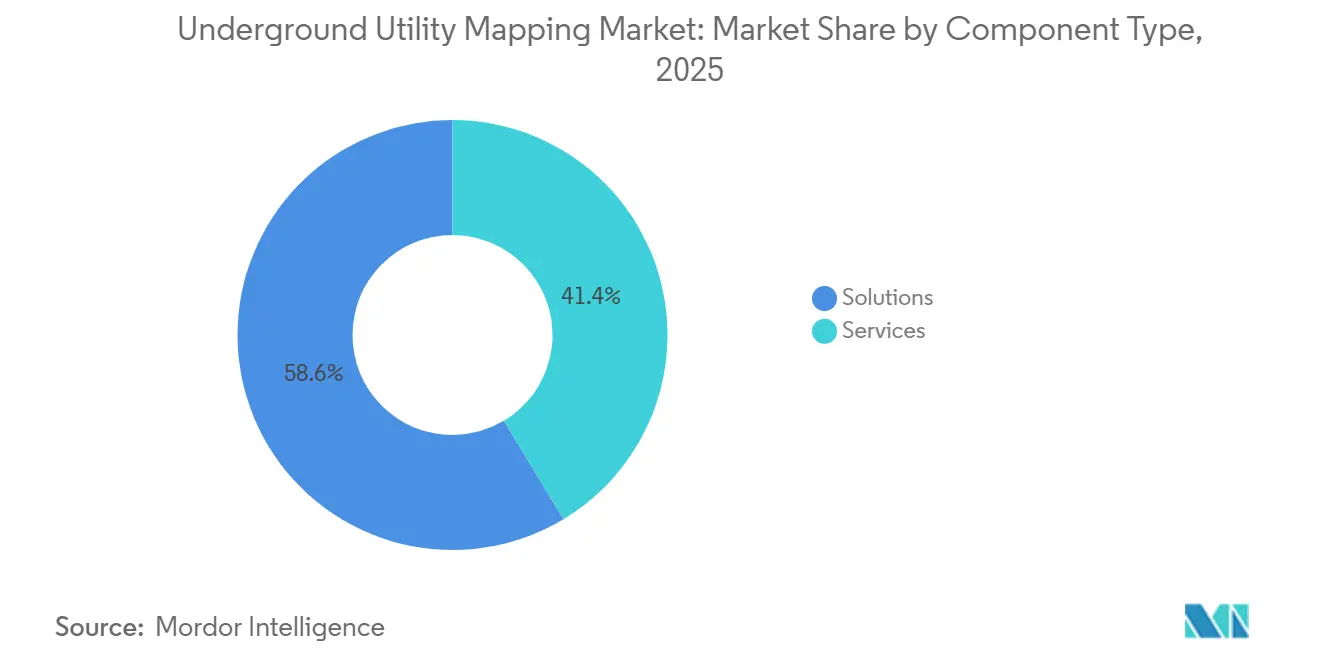

- Nach Komponententyp entfielen 2025 58,63 % des Marktanteils für die Kartierung unterirdischer Versorgungsleitungen auf Lösungen, während Dienstleistungen voraussichtlich bis 2031 mit einem CAGR von 9,22 % expandieren werden.

- Nach Endnutzer hielt Bauwesen und Konstruktion 2025 28,53 % der Marktgröße für die Kartierung unterirdischer Versorgungsleitungen, während für die Verkehrsinfrastruktur bis 2031 ein Anstieg mit einem CAGR von 8,14 % prognostiziert wird.

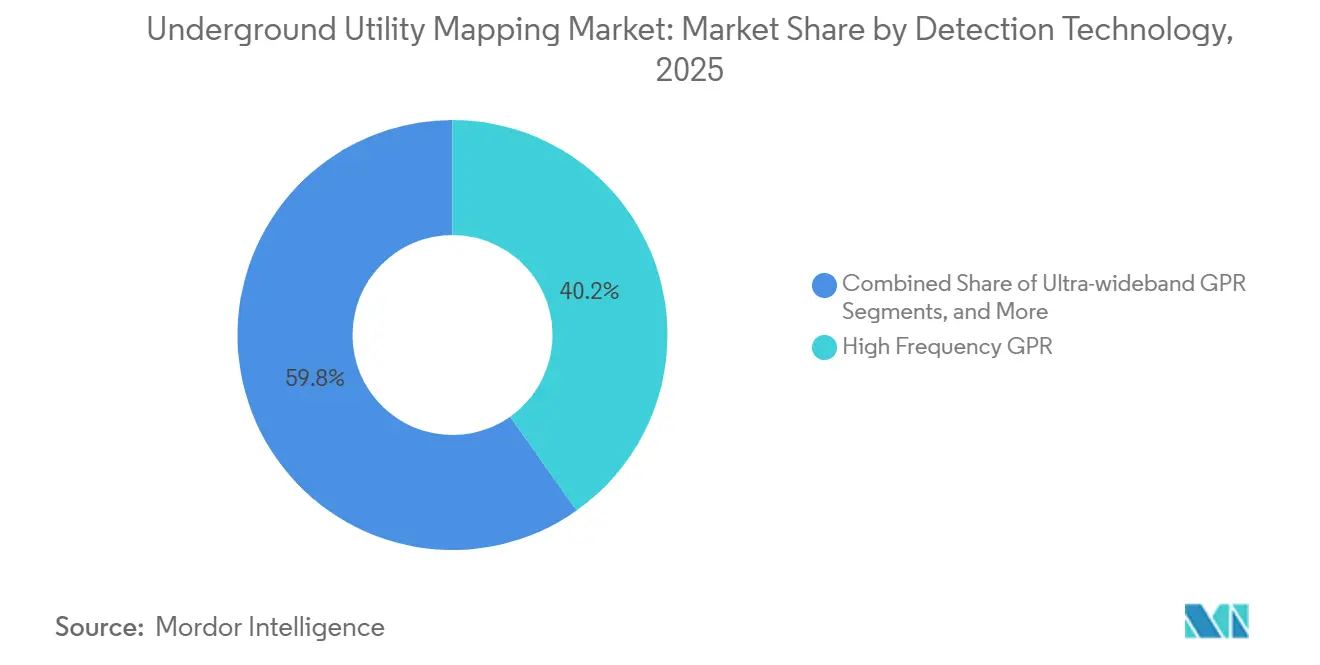

- Nach Erkennungstechnologie hielt Hochfrequenz-GPR 2025 einen Anteil von 40,21 % an der Marktgröße für die Kartierung unterirdischer Versorgungsleitungen, während LiDAR-gestützte Bildgebung voraussichtlich bis 2031 mit einem CAGR von 8,72 % wachsen wird.

- Nach Bereitstellungsmodus sicherten sich Fremdvergabe-Vermessungsanbieter 2025 einen Anteil von 52,84 %. Software-as-a-Service-Plattformen werden im Prognosezeitraum voraussichtlich einen CAGR von 9,64 % erzielen.

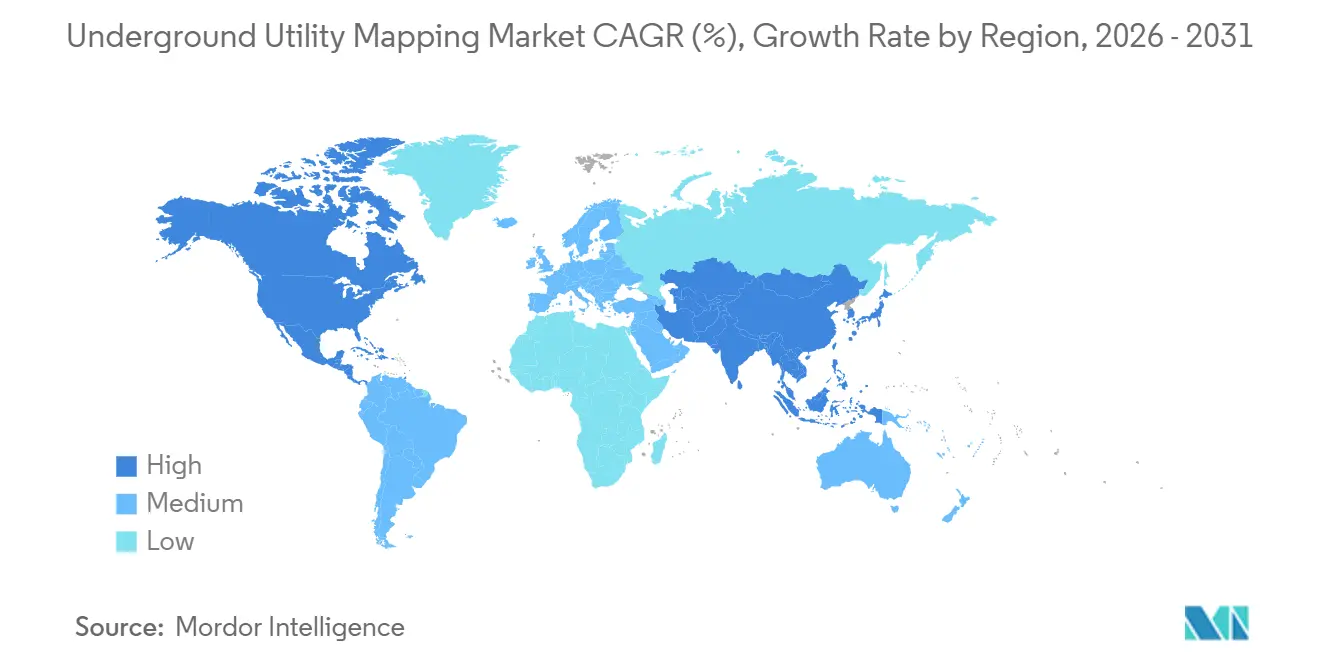

- Nach Geografie führte Nordamerika 2025 mit einem Marktanteil von 33,92 %, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einem CAGR von 10,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Kartierung unterirdischer Versorgungsleitungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Smart-City-Programme, die digitale zwillingsbereite Untergrundleitungsdaten vorschreiben | +2,3 | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zu Grabungsschäden in Nordamerika und Europa | +2.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Wachsendes Glasfaser-bis-zum-Heim (FTTH)-Ausbauprogrammvolumen | +1.8% | Global, mit Konzentration im asiatisch-pazifischen Raum, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung von Multisensor-UAV-gestützten Kartierungsnutzlasten | +1.5% | Nordamerika und Europa zunächst, mit Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Versorgungs-ESG-Berichterstattung, die nun die Offenlegung vergrabener Anlagen erfordert | +1.2% | Global, geführt von Nordamerika und Europa mit regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Versicherungstechnologie-Rabatte für Projekte mit zertifizierten Untergrundleitungsmodellen | +0.9% | Nordamerika und Europa, im asiatisch-pazifischen Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Vorschriften zu Grabungsschäden

Die Regulierungsbehörden haben ihre Haltung von beratend auf strafend umgestellt. Pennsylvanias Act 127 ermächtigt zu Bußgeldern von bis zu USD 50.000 pro Verstoß und verpflichtet zur elektronischen Einholung von Ortungsanfragen drei Tage vor Baubeginn, wodurch die Kartierung in grundlegende Projektzeitpläne eingebettet wird. Californias Dig Safe Act spiegelt diese Haltung wider, indem er die Erstellung von Positivantwortnachweisen innerhalb von 48 Stunden vorschreibt und damit einen verteidigbaren Prüfpfad schafft. Die Common Ground Alliance verzeichnete 2023 in den USA 189.549 Schäden mit einem Gesamtvolumen von rund USD 30 Milliarden wirtschaftlichen Verlusten, was den Anreiz zur Kostenvermeidung verstärkt. Europa schreibt nun für Projekte über EUR 500.000 (USD 565.000) im Rahmen seiner überarbeiteten Bauproduktenverordnung Untergrundvermessungen vor, was das Mindestbudget für die Kartierung ausweitet. Insgesamt beschleunigen diese Vorschriften die Kaufzyklen für Lösungen und erheben die Kartierung von einem nachgelagerten Compliance-Aspekt zu einem zentralen Risikomanagementwerkzeug.

Wachsendes Glasfaser-bis-zum-Heim-Ausbauprogrammvolumen

Die Vereinigten Staaten überschritten 2024 die Marke von 60 Millionen angeschlossenen Liegenschaften und peilen bis 2026 75 Millionen an, was Grabungsprojekte antreibt, die dichte Versorgungskorridore navigieren müssen.[1]Bundesbehörde für Kommunikation, "Breitbanddeploymentbericht 2024," fcc.gov China plant bis 2027 400 Millionen Verbindungen, während Indiens BharatNet bis 2026 250.000 Dorfcluster anbinden wird. Da Glasfaserstrecken häufig parallel zu bestehenden Gas-, Wasser- und Stromleitungen verlaufen, bündeln Betreiber zertifiziertes unterirdisches Versorgungsleitungs-Engineering in ihren Investitionsplänen. Versicherer belohnen nun Auftragnehmer, die Qualitätsstufe-A-Modelle vorweisen, mit Prämienrabatten, was den Ausgabenzyklus verstärkt.

Einführung von Multisensor-UAV-gestützten Kartierungsnutzlasten

Hexagons UAV-GPR-System aus dem Jahr 2024 scannt 10 Kilometer pro Tag, fünfmal schneller als herkömmliche Wagen. Die US-amerikanische Bundesluftfahrtbehörde hat Teil-107-Ausnahmegenehmigungen vereinfacht und damit Flüge jenseits der Sichtlinie für Versorgungsleitungsvermessungen freigegeben.[2]Bundesluftfahrtbehörde, "Leitfaden zu Teil-107-Ausnahmegenehmigungen," faa.gov Leicas BLK ARC-Handgerät verbindet LiDAR, GPR und Echtzeit-Kinematik-GPS, um eine Positionsgenauigkeit von 5 Zentimetern zu liefern, was die ASCE-38-22-Qualitätsstufe-A-Kriterien erfüllt. Niedrigere Erfassungskosten pro Kilometer rechtfertigen nun die Kartierung für Nebenstraßen und Wohngebiete und verbreitern damit den Markt für die Kartierung unterirdischer Versorgungsleitungen.

Versorgungs-ESG-Berichterstattung, die die Offenlegung vergrabener Anlagen erfordert

Die SEC-Klimaregel von 2024 übernimmt die Leitlinien der Task Force on Climate-related Financial Disclosures (Arbeitsgruppe für klimabezogene Finanzoffenlegungen) und verpflichtet Versorgungsunternehmen zur Inventarisierung vergrabener Leitungen, Kabel und Kanäle. ISO-55000-Aktualisierungen stärken die vollständige Lebenszyklusverfolgung von Vermögenswerten, während Investoren Unternehmen, die keine Belastbarkeit bei verborgenen Anlagen nachweisen können, abstrafen. Versorgungsunternehmen reagieren, indem sie unternehmensweite Vermessungen in Auftrag geben, die an Prüfungen oberirdischer Anlagen erinnern, und wandeln die Kartierung von einer episodischen Beschaffungsmaßnahme in einen wiederkehrenden Governance-Haushaltsposten um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hochfrequenz-Georadar-Systeme | -1.3% | Global, mit besonders starken Auswirkungen auf preissensible Märkte im asiatisch-pazifischen Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fachleuten für die Versorgungsleitungsvermessung | -1.1% | Nordamerika und Europa, im asiatisch-pazifischen Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Streitigkeiten um Dateneigentum zwischen Kommunen und Auftragnehmern | -0.7% | Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Signalstörungen in überfüllten Megastadt-Umgebungen | -0.6% | Megastädte im asiatisch-pazifischen Raum, Stadtzentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochfrequenz-GPR-Systeme

Systeme mit Preisen zwischen USD 50.000 und 150.000 belasten die Budgets kleiner Auftragnehmer und kommunaler Behörden. Ultra-Breitband-Plattformen können sich USD 200.000 nähern, und jährliche Wartungsverträge fügen 12 % bis 15 % des Kaufwertes hinzu.[3]Geophysical Survey Systems, "Produktkatalog 2024," geophysical.com Einfuhrzölle und eingeschränkter Anbieter-Support erhöhen die Eigentumskosten in Schwellenländern, fördern Mietmodelle, begrenzen jedoch den Direktverkauf.

Mangel an zertifizierten Fachleuten für die Versorgungsleitungsvermessung

Die Nationale Vereinigung der Versorgungsleitungs-Ortungsunternehmen meldete 2024 einen Technikerfehlbestand von 20 %, was die Projektwartezeiten verlängert. Die Einschreibungen in das Untergrund-Zertifizierungsprogramm der ASCE gingen von 2022 bis 2024 um 15 % zurück. Die Qualifikationslücken sind am deutlichsten in der LiDAR-GPR-Fusion und dem UAV-Betrieb ausgeprägt, was die vollständige Nutzung der Werkzeuge der nächsten Generation verzögert. Ausbildungsprogramme erfordern in der Regel zwei Jahre, was die kurzfristige Kapazitätserweiterung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Dienstleistungen expandieren, da die Komplexität die Hardware übertrifft

Die Dienstleistungserlöse werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,22 % steigen, obwohl Lösungen 2025 58,63 % des Marktanteils für die Kartierung unterirdischer Versorgungsleitungen auf sich vereinten. Große Infrastrukturinhaber vergeben nun Erkennung, 3D-Modellierung und Zertifizierung an externe Anbieter, um interne Talentlücken zu schließen. Die Validierung durch Dritte gemäß ASCE-38-22-Qualitätsstufen integriert Kartierungsgebühren in Finanzierungsunterlagen und verankert wiederkehrende Serviceausgaben über gesamte Projektzeiträume hinweg. Die Nachfrage ist am stärksten dort, wo öffentliche Behörden Einstellungsstopps unterliegen, aber dennoch rechtlich für übersehene Versorgungsleitungen haften, was sie zu ergebnisbasierten Verträgen drängt, die die Einhaltung von Vorschriften garantieren.

Das Lösungssegment verankert weiterhin die Kapitalbudgets für große Ingenieurbüros, die es vorziehen, eigene Georadar-Flotten und multimodale Sensoren zu besitzen. Hochfrequenz-GPR dominiert die Hardwareausgaben, aber integrierte Plattformen, die GPR, Elektromagnetik und LiDAR kombinieren, gewinnen an Bedeutung, da sie Feldeinsätze und Anforderungen an die Bedienerqualifikation reduzieren. Anbieter bündeln nun erweiterte Garantien und Cloud-Analysen, um die Gesamtbetriebskosten zu senken – eine Maßnahme, die die Grenze zwischen einmaligem Geräteverkauf und abonnementbasierten Diensten verwischt. Da immer mehr Eigentümer auf Dateninteroperabilität bestehen, festigen Lösungsanbieter, die nahtlose Uploads in gängige GIS- und BIM-Ökosysteme ermöglichen, ihren Einfluss auf Ersatzbeschaffungszyklen.

Nach Endnutzerbranche: Verkehrsinfrastruktur gewinnt an Fahrt

Bauwesen und Konstruktion behaupteten 2025 28,53 % der Marktgröße für die Kartierung unterirdischer Versorgungsleitungen, da Wohn- und Gewerbeprojekte vor der Ausgrabung One-Call-Freigaben einholen müssen. Die Verkehrsinfrastruktur wird jedoch mit einem CAGR von 8,14 % alle anderen Marktsektoren übertreffen, da Autobahnverbreiterungen, U-Bahn-Tunnelarbeiten und Hochgeschwindigkeitsbahn-Vorschriften das unterirdische Versorgungsleitungs-Engineering bereits in der Machbarkeitsphase verankern. Allein das US-amerikanische Gesetz zur Infrastrukturinvestition und Beschäftigung (Infrastructure Investment and Jobs Act) leitet USD 110 Milliarden in Straßen- und Brückenbauarbeiten, was eine mehrjährige Pipeline von Ortungsanfragen schafft, die die zertifizierte Ortungskapazität bereits belasten. Ähnliche Megaprojekte in Indien, China und ASEAN-Städten replizieren diese Nachfragekurve und locken globale Dienstleistungsunternehmen in Gemeinschaftsunternehmen mit lokalen Vermessern.

Elektrische Energieverteilung, Öl und Gas, Wasser- und Abwasserwirtschaft sowie Behörden für öffentliche Sicherheit ergänzen die Nutzerbasis mit Anforderungen, die mit der Einhaltung regulatorischer Vorschriften und der Resilienzplanung zusammenhängen. Versorgungsunternehmen verlegen Freileitungen unterirdisch, um das Waldbrandrisiko zu mindern, Wasserbehörden ersetzen Blei-Anschlussleitungen und Pipeline-Betreiber müssen Anlagen gemäß PHMSA-Regeln markieren. Der Telekommunikationsbereich hält einen Anteil im mittleren Zehner-Prozentbereich dank Glasfaser-bis-zum-Heim-Projekten, aber sein Servicerhythmus ist episodisch im Vergleich zu den langfristigen Mega-Korridor-Programmen im Verkehrsbereich. Insgesamt sorgen diese Branchen für diversifizierte Einnahmeströme, die Anbieter vor Zyklen in einzelnen Sektoren schützen.

Nach Erkennungstechnologie: LiDAR-gestützte Bildgebung stört den Status quo

Hochfrequenz-GPR hielt 2025 40,21 % des Marktanteils bei den Erkennungstechnologien und spiegelt damit seine unübertroffene Fähigkeit wider, kleinkalibrige Leitungen innerhalb von 30 Zentimetern unter der Oberfläche aufzulösen. Aktive Radiofrequenz- und passive elektromagnetische Ortungsgeräte bleiben die Arbeitspferde für metallische Leitungen aufgrund ihrer niedrigen Kosten und einfachen Einlernkurve, aber keines von beiden kann nichtleitende Rohre erkennen, die heute neue Installationen dominieren. Ultra-Breitband-GPR schließt Tiefeneindringungslücken in Tonböden, während LiDAR-gestützte Untergrundbildgebung mit einem CAGR von 8,72 % stark zulegt, da UAV- oder Rucksack-Nutzlasten Oberflächentopografie und Untergrundanlagensignaturen in einem einzigen Durchgang erfassen. Die Kombination der Modalitäten erfüllt die Positionstoleranzen der ASCE-38-22-Qualitätsstufe A und ermöglicht es Auftragnehmern, die manuelle Korrelation zwischen Straßenpflastermerkmalen und Versorgungsleitungsausrichtungen zu ersetzen.

In Zukunft werden Sensorfusionsplattformen den Umsatzmix voraussichtlich in Richtung Software verschieben, da Rohdaten maschinelle Lernalgorithmen speisen, die Reflexionen automatisch klassifizieren. Anbieter nutzen offene APIs, um LiDAR-GPR-Punktwolken in gängige BIM-Umgebungen einzuspeisen und neue Gebührenopportunitäten für Analysen und Lebenszyklusdatenmanagement zu schaffen. Der Preisdruck auf Hochfrequenz-GPR-Hardware lässt nach, da die Komponentenkosten sinken, aber dienstleistungsgebundene Wartungsverträge und Cloud-Abonnements gleichen die Margenminderung aus. Diese Dynamiken positionieren Anbieter von Erkennungstechnologien dazu, inkrementellen Marktanteil im Bereich der Kartierung unterirdischer Versorgungsleitungen zu gewinnen, da Eigentümer von Papier-Bestandsplänen zu kontinuierlich aktualisierten digitalen Zwillingen migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Software-as-a-Service demokratisiert fortgeschrittene Arbeitsabläufe

Fremdvergabe-Vermessungsanbieter sicherten sich 2025 einen Anteil von 52,84 %, da kapitalintensive Ausrüstung und knappe Fachkräfte die schlüsselfertige Auftragsvergabe begünstigen. Viele öffentliche Behörden und kleine Auftragnehmer verfügen nicht über das spezialisierte Personal, um GPR-Daten zu interpretieren oder Ergebnisse zu zertifizieren, weshalb sie die Aufgabe an regionale Spezialisten übergeben, die die Einhaltung der ASCE-Standards sicherstellen. Fremdanbieter bündeln Hydrojet-Freilegung, Photogrammetrie und Robotik in integrierten Leistungsverzeichnissen und sichern sich mehrjährige Wartungsverträge, die die Margen auch bei verlangsamten Projektstarts absichern.

Software-as-a-Service-Plattformen hingegen steuern auf einen CAGR von 9,64 % zu, da die Abonnementpreise zwischen USD 500 und 2.000 pro Nutzer jährlich liegen und sechsstellige Desktop-Lizenzkosten entfallen. Außendienstteams laden Scans über mobile Apps hoch, lösen automatisierte Qualitätsprüfungen aus und erhalten georeferenzierte 3D-Modelle innerhalb von Stunden. Dieser Arbeitsablauf verkürzt Genehmigungszyklen und unterstützt die Zusammenarbeit in Echtzeit zwischen Ingenieuren, Vermessern und Genehmigungsbehörden. Interne Vermesserteams, hauptsächlich bei großen Versorgungsunternehmen und Ingenieurkonzernen, übernehmen Hybridmodelle, die die Datensouveränität wahren, während sie cloudbasierte Verarbeitungskapazitäten bei Spitzenlasten mieten, was die Software-as-a-Service-Durchdringung weiter verbreitert.

Geografische Analyse

Nordamerika hielt 2025 33,92 % des Marktanteils für die Kartierung unterirdischer Versorgungsleitungen. Bundesverkehrsmittel, landesweite Bußgeldstrukturen und ausgereifte One-Call-Verfahren institutionalisieren die Kartierung als Voraussetzung für Projekte. Pennsylvanias Act 127 und Californias Dig-Safe-Revisionen fügen hohe Strafen hinzu, die die unterirdische Verifizierung in den Fokus der Unternehmensleitung rücken. Kanada verkürzt die Vorlaufzeiten für Ortungsanfragen, und Mexikos Nearshoring-Welle treibt die Nachfrage in Industriekorridoren an, wenngleich diese durch uneinheitliche Durchsetzung begrenzt wird.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 10,32 % prognostiziert, das schnellste regionale Wachstumstempo. Indiens nationale Infrastrukturpipeline im Wert von USD 1,4 Billionen unterstützt U-Bahn- und Autobahnschemata, die alle zertifizierte Untergrundmodelle erfordern. Chinas Ambitionen, 400 Millionen Menschen mit Glasfaser zu verbinden, und umfangreiche städtische Erneuerungsfonds beleben den Sensorabsatz und das Outsourcing von Dienstleistungen. ASEAN-Nationen nehmen die Kreditkonditionen multilateraler Banken auf, die explizit unterirdisches Versorgungsleitungs-Engineering einschließen, doch der Fortschritt wird durch Fachkräftemangel und Einfuhrzölle auf Hochfrequenz-GPR gedämpft.

Europa, Südamerika, der Nahe Osten und Afrika bilden zusammen den Rest. Die EUR-500.000-(USD-565.000)-Vermessungsschwelle der Europäischen Union harmonisiert die Nachfrage in den Mitgliedstaaten, während das Vereinigte Königreich die Erdverlegung von Freileitungen zur Stärkung der Klimaresilienz beschleunigt. Brasilien und Argentinien führen Südamerika durch städtische Erneuerungsprogramme und Bergbauerweiterungen an, bei denen Wasser- und Telekommunikationsleitungen lokalisiert werden müssen. Intelligente Stadtmasterpläne im Nahen Osten, wie NEOM und Masdar City, bauen digitale Zwillinge von Grund auf und sorgen für anhaltende Ausgaben für die Kartierung. Afrika hinkt hinterher, zeigt aber positive Ansätze in südafrikanischen Bergbaugürteln und nigerianischen Stadtzentren, wo Sicherheitsvorschriften verschärft werden.

Regulatorisches Umfeld

Systeme zur Schadenverhütung formalisieren zunehmend die Kartierung unterirdischer Versorgungsleitungen als Compliance-Anforderung, insbesondere in Nordamerika, wo die Durchsetzung von One Call und strengere Prüfpfade die Aushubprozesse beeinflussen. Im April 2026 veröffentlichte das US-Verkehrsministerium über die PHMSA ein Sicherheitshinweisbulletin zu Pipelines zur Vermeidung von Aushubschäden, das die Übereinstimmung mit den Best Practices der Common Ground Alliance bekräftigte und die Betreiberverfahren sowie die Genauigkeit der Ortung als zentrale Elemente des Risikomanagements für Pipeline-Korridore beibehielt.

Auf bundesstaatlicher Ebene konvergieren Gesetze und technische Normen zunehmend auf digitale, GIS-fähige Aufzeichnungen und überprüfbare Qualitätsstufen. Minnesota House File 4233 (2026) führt Anforderungen ein, die die Nutzung geospatialer Standortinformationen oder gleichwertiger Technologien zur Erstellung von Bestandszeichnungen für neu installierte oder aufgegebene Anlagen unter definierten Umständen vorschreiben. ASCE 38-22 bleibt in den Vereinigten Staaten die primäre Norm für die Dokumentation von Versorgungsleitungsuntersuchungen mit definierten Qualitätsstufen, während sich das Vereinigte Königreich und andere Märkte auf BSI PAS 128:2022 beziehen, um Erkennungs- und Verifizierungsmethoden zu standardisieren, was die Formulierung von Beschaffungsvorgaben und die Abnahmekriterien für Leistungen prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Sensor- und Positionierungshardware, einschließlich Hochfrequenz- und Ultrabreitband-GPR, elektromagnetischer Ortungsgeräte, GNSS/RTK und LiDAR-Nutzlasten. Anschließend geht sie in Software-Workflows über, die Feldbeobachtungen registrieren, fusionieren und qualitätsprüfen, um GIS-/BIM-fähige Ergebnisse zu erzeugen. ASCE 38-22 gibt vor, wie Aktenrecherche, oberflächengeophysikalische Untersuchungen und Verifizierungsaktivitäten in Qualitätsstufen übersetzt werden, was sich wiederum auf die Geräteauswahl, die Schulung des Personals und die Art der Aufbereitung der Ergebnisse für Eigentümer und Planer auswirkt.

Weiter nachgelagert führen Dienstleister und Ingenieurberatungen Erkennung, Datenverarbeitung, 3D-Modellierung sowie Validierung und Zertifizierung durch und integrieren die Ergebnisse anschließend in Eigentümersysteme und Genehmigungs- oder Baustellenplattformen. Programme des öffentlichen Sektors und Gesetze ziehen die Kette zunehmend in Richtung eines dauerhaften digitalen Datenmanagements. Der California Government Code 4216.3 verlangt, dass neue unterirdische Installationen, die am oder nach dem 1. Januar 2023 begonnen wurden, in GIS kartiert und als dauerhafte Aufzeichnungen geführt werden, und das aktualisierte Underground Utility Safety and Damage Prevention Act von North Carolina verlangt elektronisch lokalisierbare Anlagen für Installationen am oder nach dessen Inkrafttretensdatum. Diese Bestimmungen erhöhen die Nachfrage nach interoperablen Datenformaten, der Integration elektronischer Ortungsantworten und wiederkehrenden Aktualisierungen über einmalige Projektvermessungen hinaus.

Wettbewerbslandschaft

Der Markt für die Kartierung unterirdischer Versorgungsleitungen ist weiterhin moderat fragmentiert, da die vier größten Anbieter – Hexagon AB, Leica Geosystems, Geophysical Survey Systems und Radiodetection Ltd – zusammen rund 35 % des weltweiten Umsatzes kontrollieren. Regionale Spezialisten und reine Dienstleistungsunternehmen gewinnen noch immer erhebliche kommunale und industrielle Aufträge, sodass kein einzelnes Unternehmen Preisgestaltungsmacht hat. Hardware-Hersteller koppeln nun Sensoren mit Software-Abonnements und verlagern den Umsatzmix von einmaligen Geräteverkäufen auf wiederkehrende Analysegebühren. Die Venture-Aktivität ist stabil, da Private-Equity-Fonds kleine Vermessungsunternehmen konsolidieren, um nationale Abdeckung zu gewinnen. Die Wettbewerbsintensität konzentriert sich daher auf die Integrationsbreite und nicht auf das Volumen der Übernahmen.

Die technologische Differenzierung bündelt sich entlang drei Achsen: Sensorfusion, autonome Feldplattformen und Cloud-Arbeitsabläufe. Leicas BLK-ARC-Handgerät vereint LiDAR, Georadar und Echtzeit-Kinematik-GPS, um eine Positionsgenauigkeit von 5 Zentimetern zu liefern, was die ASCE-38-22-Qualitätsstufe-A-Toleranzen erfüllt. Hexagon AB ergänzt seine multimodalen Sensoren mit dem HxGN Content Program, einem Abonnement, das Rohdaten in der Cloud verarbeitet und vollständig registrierte 3D-Modelle innerhalb von Stunden zurückliefert. Radiodetection Ltd aktualisierte die Firmware seines elektromagnetischen Ortungsgeräts, um Ortungsspuren direkt in führende Baumanagementsysteme zu streamen und die Übergabe an Konstrukteure zu verkürzen. Geophysical Survey Systems fügte seiner Hochfrequenz-GPR-Linie maschinelle Lernrauschfilter hinzu, die die Erkennung in signalreichen Innenstadtkorridoren verbessern.

Aufkommende Störer nutzen Servicemodelle, die lokales regulatorisches Know-how mit flexibler Preisgestaltung verbinden. Unternehmen wie multiVIEW Locates und U-Locate Utility Mapping gewinnen Stadtverträge, indem sie Hydrojet-Freilegung, UAV-Kartierung und ASCE-Zertifizierung in schlüsselfertige Pakete bündeln. Einige große Versorgungsunternehmen und Baukonzerne bauen interne Vermesserteams auf, um proprietäre Daten unter strenger Kontrolle zu halten, lizenzieren jedoch bei Spitzenlasten immer noch Cloud-Analysen von Drittanbietern. Daher behalten Lösungsanbieter, die offene APIs und nutzungsabhängige Verarbeitung anbieten, einen Vorteil sowohl gegenüber externen Dienstleistungsunternehmen als auch gegenüber vertikal integrierten Eigentümern.

Marktführer für die Kartierung unterirdischer Versorgungsleitungen

Hexagon AB

Leica Geosystems AG

Geophysical Survey Systems, Inc.

Radiodetection Ltd

Vivax-Metrotech Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt im Ausbau staatlich unterstützter Register für unterirdische Vermögenswerte und städtischer Plattformen, die Behörden und Auftragnehmer dazu auffordern, standardisierte unterirdische Daten gemeinsam zu nutzen. Im Vereinigten Königreich schafft der Data (Use and Access) Act 2025, der im Juni 2025 die königliche Zustimmung erhielt, eine gesetzliche Grundlage für das National Underground Asset Register (NUAR). Dieser Rahmen drängt Datenlieferanten und Lösungsanbieter zu einer einheitlichen Governance, Zugangskontrollen und Integration in bestehende geospatiale Ökosysteme.

Eine zweite Chance ist die breitere Unternehmensakzeptanz von KI-gestützter Versorgungsleitungs-Intelligenz, um fragmentierte Aufzeichnungen und Scans in entscheidungsreife Karten für große Infrastrukturportfolios umzuwandeln. Minnesota House File 4233 (2026) hebt die Anforderungen an geospatiale Bestandszeichnungen an, und operative Einsätze zeigen budgetierte Dynamik: Im Mai 2026 gab 4M Analytics eine Zusammenarbeit mit dem Minnesota Department of Transportation bekannt, die 12.000 Meilen Autobahninfrastruktur mithilfe einer KI-gestützten Plattform für Versorgungsleitungs-Intelligenz abdeckt. Kommunale Programme erhöhen ebenfalls die Nachfrage nach Kartierungs- und Kooperationsebenen. Die 3D-Underground-(3DU)-Initiative von New York City mit einem Budget von 10 Millionen USD wird über einen HUD Community Development Block Grant for Disaster Recovery finanziert, und das von der ICCC geleitete stadtweite Kartierungsprojekt der Pune Municipal Corporation zielt auf fast 2.000 km unterirdische Versorgungsnetze ab. Zusammen schaffen diese Bemühungen Raum für SaaS-Kollaboration, Datenharmonisierung und Aktualisierungsdienste im Zusammenhang mit laufenden Investitionsvorhaben.

Aktuelle Branchenentwicklungen

- März 2026: Topcon Positioning Systems und Geophysical Survey Systems, Inc. (GSSI) kündigten eine Integration an, um GSSI-GPR-Ausgaben mit Topcon-GNSS-Positionierung und Massendaten-Software für Bau- und Infrastrukturworkflows zu verbinden. Der kombinierte Workflow reduziert manuelle Georeferenzierungsschritte und unterstützt schnellere, prüfbereite Versorgungsleitungsmodelle, die sich in digitale Bauübergaben einfügen.

- Februar 2026: Hexagons Xwatch Safety Solutions und RodRadar stellten ein integriertes System auf Sicherheitsniveau vor, das die Baggerbewegung stoppt, wenn unterirdische Versorgungsleitungen erkannt werden. Die Verknüpfung von Erkennung und Maschinensteuerung stärkt Anwendungsfälle zur Vermeidung von Leitungsbeschädigungen und erweitert die Nachfrage von reinen Kartierungseinsätzen hin zu aktiven Sicherheitssystemen auf Baustellen.

- Juni 2025: Leica Geosystems brachte das Versorgungsleitungs-Erkennungssystem Leica DS4000 mit Equalised Scrambling Technology (EsT) auf den Markt und beschrieb Tiefengewinne von bis zu 60 % gegenüber herkömmlichen Systemen. Tiefere, zuverlässigere Erkennungsleistung verbessert die Ortungsökonomie in überlasteten Korridoren und unterstützt vertrauenswürdigere Ergebnisse für Auftragnehmer und Anlageneigentümer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch die Ortung und Kartierung vergrabener Versorgungsanlagen vor dem Aushub erzielt werden, unter Verwendung von Geräten, Software und zugehörigen Felddienstleistungen, die Erkennungsergebnisse in nutzbare Karten und Aufzeichnungen umwandeln.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind die Neuverlegung von Rohren und Kabeln, Reparaturarbeiten und allgemeine Landvermessung, die nicht zur Erkennung und Kartierung unterirdischer Versorgungsleitungen durchgeführt wird.

Übersicht der Segmentierung

- Nach Komponententyp

- Lösungen

- Georadar (GPR)

- Elektromagnetische (EM) Ortungsgeräte

- Akustische und Infrarot-Systeme

- Integrierte Multisensor-Plattformen

- Dienstleistungen

- Versorgungsleitungserkennung und -vermessung

- Datenverarbeitung und 3D-Modellierung

- Validierung und Zertifizierung

- Lösungen

- Nach Endnutzerbranche

- Öffentliche Sicherheit und Notfalldienste

- Öl und Gas

- Bauwesen und Konstruktion

- Telekommunikation

- Elektrische Energieverteilung

- Wasser- und Abwasserwirtschaft

- Verkehrsinfrastruktur

- Nach Erkennungstechnologie

- Aktive Radiofrequenz-Ortung (RF)

- Passiver elektromagnetischer Nachweis

- Hochfrequenz-GPR (500 MHz–3 GHz)

- Ultra-Breitband-GPR (UWB)

- LiDAR-gestützte Untergrundbildgebung

- Nach Gerätebereitstellungsmodus

- Interne Vermesserteams

- Fremdvergabe-Vermessungsdienstleister

- Software-as-a-Service-Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Entstehungsorte der Nachfrage, die in der Regel mit Aushubaktivitäten, Sicherheitsvorschriften und Infrastrukturmodernisierungen verknüpft sind. Dafür nutzten wir öffentliche Referenzpunkte wie die US Common Ground Alliance (Schadens- und Präventionsindikatoren), das US-Verkehrsministerium und staatliche Verkehrsbehörden (öffentliche Pipelinebauwerke), die US-Census-Reihe zu Bauausgaben und Eurostat-Infrastrukturstatistiken.

Wir zogen außerdem technischen Kontext aus offenen Normen und Leitlinien heran, darunter ASCE 38-22 für Praktiken im Bereich der unterirdischen Versorgungsleitungstechnik, sowie unterstützende Fachartikel aus technischen Zeitschriften zu Grenzen der Erkennungsgenauigkeit und Arbeitsabläufen. Unternehmensmeldungen, Investorenpräsentationen, Produktliteratur und seriöse Presseberichte wurden genutzt, um typische Lösungsbündel und die Preisgestaltung (Geräte gegenüber Servicetagen) sowie die Verschiebung hin zu SaaS-Bereitstellung für Datenerfassung und Kartenverwaltung zu verstehen. Ausgewählte kostenpflichtige Datenbanken wurden nur für Unternehmensfinanzdaten, Patentrecherchen und Versand- oder Handelsprüfungen genutzt, wenn öffentliche Daten nicht detailliert genug waren. Diese Beispiele sind illustrativ, und weitere öffentliche Quellen wurden geprüft, um Daten zu sammeln, Annahmen zu bestätigen und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung, wie Projekte über Versorgungsunternehmen, Baudienstleister und spezialisierte Kartierungsanbieter hinweg bepreist und ausgeführt werden. Anschließend prüften wir, wie sich die Akzeptanz nach Region und Risikoprofil der Endnutzer unterscheidet. Zu den Interviews gehörten Lösungsanbieter, Serviceteams, Gerätevertriebe und Käufer, die an Aushubplanung, öffentlicher Sicherheit und Anlagenaufzeichnungen beteiligt sind, was half, Lücken bei Nutzung, Attach-Raten und typischen Projektumfängen zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Abteilungsleiter: 36 % | EMEA: 31 % |

| Kleinere Akteure: 15 % | Manager: 50 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Bau- und Infrastrukturaktivitäten in einen Nachfragepool für die Ortung und Kartierung von Versorgungsleitungen übersetzt werden, der anschließend nach typischer Inspektionshäufigkeit, Outsourcing-Quoten und dem Anteil der Projekte, die eine hochgenaue Kartierung erfordern, gefiltert wird. Danach werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit durchschnittlichen Projektwerten multipliziert mit wahrscheinlichen jährlichen Projektvolumen, gefolgt von einer Plausibilitätsprüfung anhand von Rückmeldungen von Lieferanten und Vertriebskanälen.

Die wichtigsten Modelleingaben sind praxisnah und werden bei jedem Zyklus aktualisiert. Beispiele umfassen Indikatoren für die Aushubintensität, den Druck zur Einhaltung von Schadenverhütungsvorschriften, Verschiebungen im Mix zwischen elektromagnetischen und GPR-basierten Aufträgen, den Anteil der als ausgelagerte Dienstleistungen erbrachten Arbeit gegenüber internen Teams sowie die SaaS-Attach-Rate für Datenerfassung und Kartenverwaltung. Wo Bottom-up-Signale unvollständig sind, werden Lücken durch konservative Durchdringungsbereiche geschlossen, die sich am Interviewkonsens orientieren und anschließend gegen regionale Ausgabemuster getestet werden.

Für Prognosen wird eine Szenarioanalyse eingesetzt, damit unterschiedliche Entwicklungspfade für Infrastrukturfinanzierung, Sicherheitsdurchsetzung und Technologieakzeptanz abgebildet werden können, ohne eine Überanpassung zu riskieren. Der endgültige Verlauf wird durch Expertenerwartungen zu Preisgestaltung, Nutzung und dem Tempo geprägt, mit dem hochfrequente GPR- und digitale Kartierungsworkflows grundlegende, nur ortungsbasierte Praktiken ersetzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Summen mit der realen Aktivität übereinstimmen. Analysten vergleichen die modellierten Umsätze mit unabhängigen Signalen wie der Richtung der Bauausgaben, Trendlinien zu öffentlichen Sicherheitsschäden und dem erwarteten Mix aus Service- gegenüber Lösungsumsätzen, und überprüfen ungewöhnliche Sprünge vor der Freigabe.

Eine zweite Überprüfungsrunde bestätigt Annahmen, den Umgang mit Währungen und die Ausrichtung der Jahre, gefolgt von gezielten Nachkontaktierungen, wenn sich eine Kennzahl außerhalb der erwarteten Bandbreiten bewegt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit die Kunden die neueste Sichtweise erhalten.

Vergleich der Marktgröße für unterirdische Versorgungsleitungskartierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zur Kartierung unterirdischer Versorgungsleitungen stimmen oft nicht überein, hauptsächlich weil Firmen unterschiedliche Abgrenzungen des Anwendungsbereichs und unterschiedliche Methoden zur Umrechnung von Feldaktivitäten in Geldwerte wählen. Die Streuung wird in der Regel dadurch verursacht, ob Dienstleistungen zusammen mit Geräten und Software gezählt werden, wie Liefermodelle behandelt werden und wie die Währungszeitpunkte des Basisjahres gehandhabt werden.

Die Hauptdiskrepanz ergibt sich daraus, ob reine Ortungsumsätze für Versorgungsleitungen und angrenzende geospatiale Vermessungsarbeiten in die Gesamtsumme einbezogen werden. Mordor Intelligence berücksichtigt nur Kartierungsworkflows, die Versorgungsleitungskarten und -aufzeichnungen erzeugen, und behält Geräte, Dienstleistungen und SaaS innerhalb dieser gleichen Definition.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,36 Mrd. USD (2026) | |

| Fachzeitschrift A | 1,26 Mrd. USD (2025) | Verwendet ein um ein Jahr früheres Basisjahr und wird häufig als Szenario mit schnellerem Wachstum dargestellt, und es kann Lösungen hauptsächlich als servicegetriebenen Umsatz behandeln, ohne die Annahmen zur Preisgestaltung von Geräten und SaaS vollständig aufeinander abzustimmen. |

| Branchenverlag B | 2,54 Mrd. USD (2025) | Fasst häufig die breitere Kartierung unterirdischer Versorgungsleitungen mit verwandten Vermessungs- und Anlagendatendienstleistungen zusammen, was den adressierbaren Pool über die mit Aushubplanung und Verifizierung verbundene Kartierungsarbeit hinaus erweitert. |

Der Vergleich zeigt, dass die größten Unterschiede aus der Erweiterung des Anwendungsbereichs und der Handhabung des Basisjahres resultieren, nicht aus einer einzelnen Preiseingabe. Indem die Einbeziehung an Kartierungsergebnisse gebunden bleibt, der Mix der Liefermodelle geprüft wird und die Summen gegen Aktivitätsindikatoren einer Plausibilitätsprüfung unterzogen werden, bleibt die Schätzung auf klare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für die Kartierung unterirdischer Versorgungsleitungen?

Die Marktgröße für die Kartierung unterirdischer Versorgungsleitungen erreichte 2026 USD 1,36 Milliarden und wird voraussichtlich bis 2031 auf USD 1,93 Milliarden wachsen.

Welches Segment wächst am schnellsten?

Dienstleistungen, die Erkennung, 3D-Modellierung und Zertifizierung umfassen, werden bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen.

Warum übernimmt die Verkehrsinfrastruktur die Kartierung so schnell?

Autobahnverbreiterungen, U-Bahn-Tunnelarbeiten und Eisenbahnprojekte integrieren das Versorgungsleitungs-Engineering frühzeitig, um kostspielige Umlegungen zu vermeiden, was einen CAGR von 8,14 % im Segment antreibt.

Wie wirken sich neue Vorschriften auf Projektbudgets aus?

Gesetze wie Pennsylvanias Act 127 verhängen Bußgelder von bis zu USD 50.000 für Verstöße, wodurch zertifizierte Untergrundleitungsmodelle zu einer obligatorischen Budgetposition werden.

Welche Technologietrends sollten Käufer beobachten?

Multisensor-UAV-Nutzlasten, die LiDAR und GPR kombinieren, verkürzen Vermessungszeiten und ermöglichen eine Genauigkeit von 5 Zentimetern, was Anwendungsfälle für kleinere Projekte erweitert.

Ersetzen Software-as-a-Service-Plattformen traditionelle Desktop-Software?

Ja, cloudbasierte Abonnements mit Preisen von USD 500 bis 2.000 pro Nutzer jährlich liefern nun ASCE-konforme Ergebnisse ohne kostspielige On-Premise-Lizenzen und demokratisieren den Zugang für kleine Auftragnehmer.

Seite zuletzt aktualisiert am: