Marktgröße und Marktanteil des irischen Marktes für Rechenzentrumsstromversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

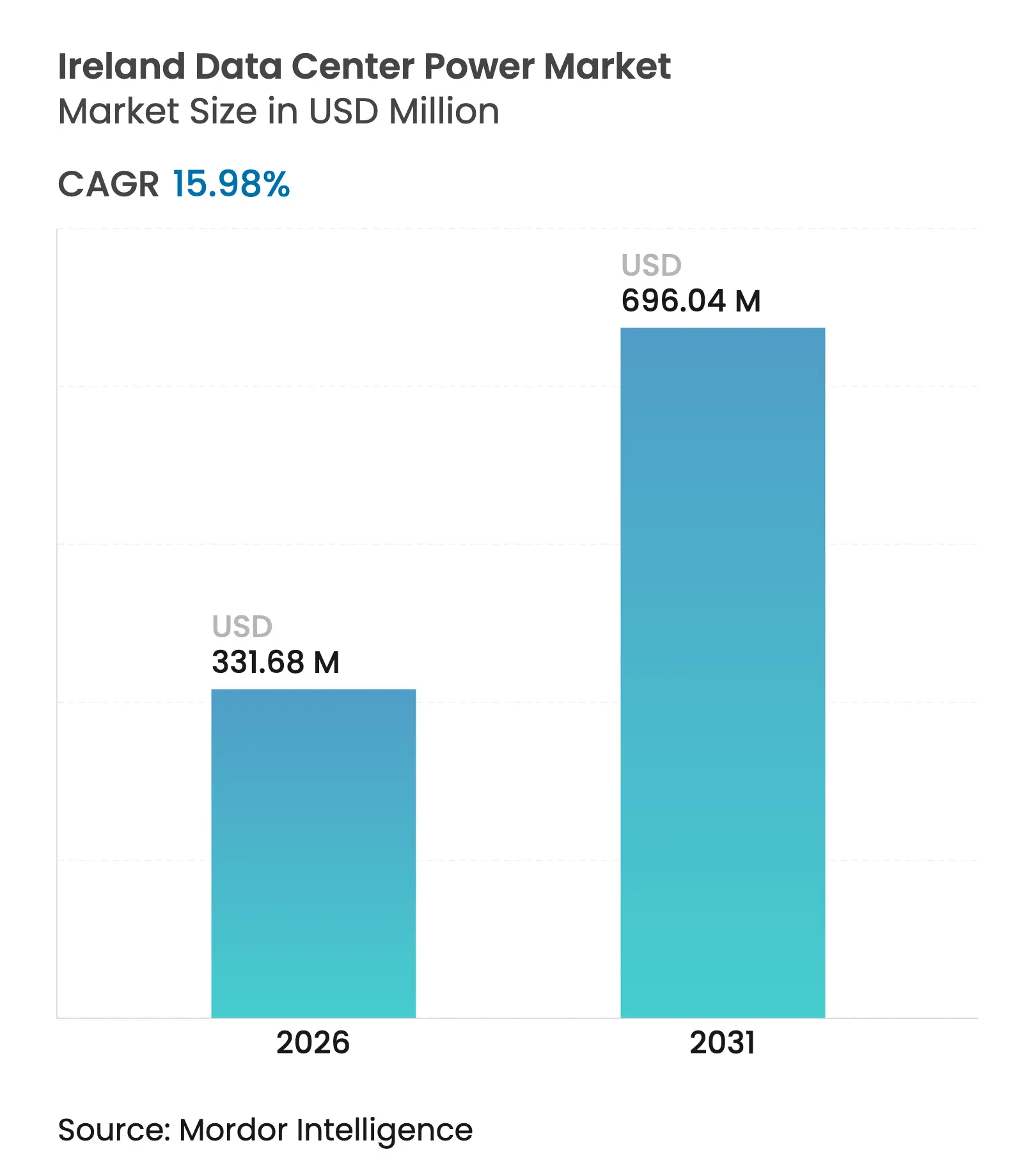

| Marktgröße (2026) | 331.68 Millionen US-Dollar |

| Marktgröße (2031) | 696.04 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.98% CAGR |

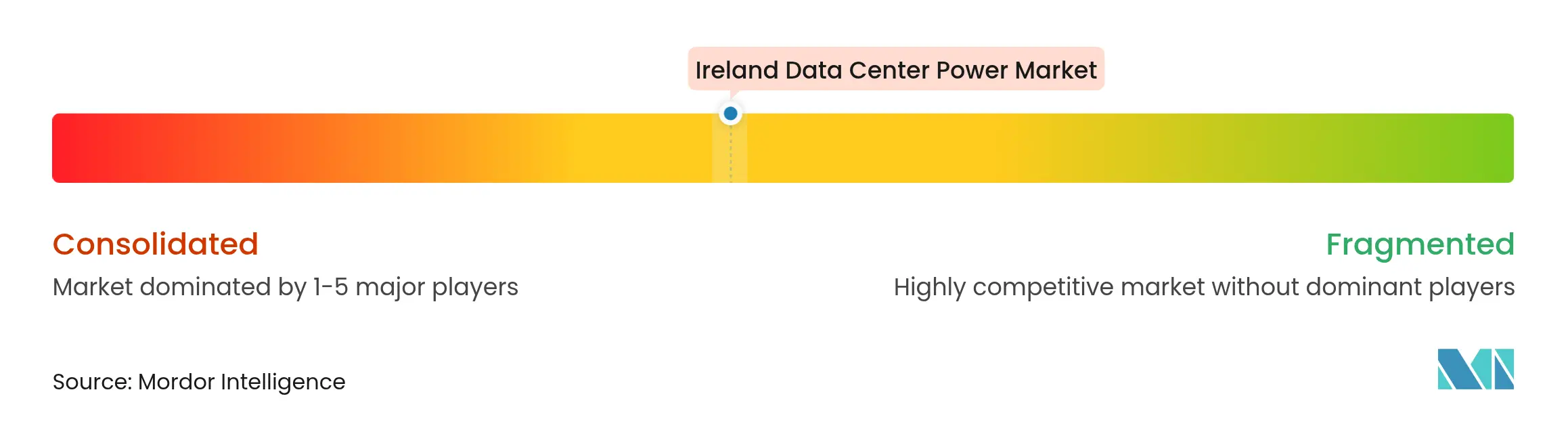

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irischen Marktes für Rechenzentrumsstromversorgung von Mordor Intelligence

Die Marktgröße des irischen Marktes für Rechenzentrumsstromversorgung wurde im Jahr 2025 auf 285,98 Millionen USD geschätzt und soll von 331,68 Millionen USD im Jahr 2026 auf 696,04 Millionen USD bis 2031 wachsen, bei einer CAGR von 15,98 % während des Prognosezeitraums (2026–2031). Die rasche Cloud-Einführung, KI-gesteuerte Arbeitslasten und neue Vorschriften zur Stromerzeugung vor Ort belasten die bestehende Infrastruktur, während Betreiber gleichzeitig Wachstum anstreben. Die Nachfrage verlagert sich hin zu netzinteraktiven unterbrechungsfreien Stromversorgungen (USV) und hochdichten Stromverteilungseinheiten (PDU), die Leistungsspitzen im Zusammenhang mit generativen KI-Servern bewältigen können. Gleichzeitig lenkt das Moratorium für neue Netzanschlüsse in Dublin Investitionen in Standorte mit Kapazitätsreserven für erneuerbare Energieerzeugung. Die Wettbewerbsdynamik hängt nun davon ab, wer modulare Stromblöcke am schnellsten einsetzen, Abwärme monetarisieren und strengere Nachhaltigkeitsvorschriften einhalten kann.

Wichtigste Erkenntnisse des Berichts

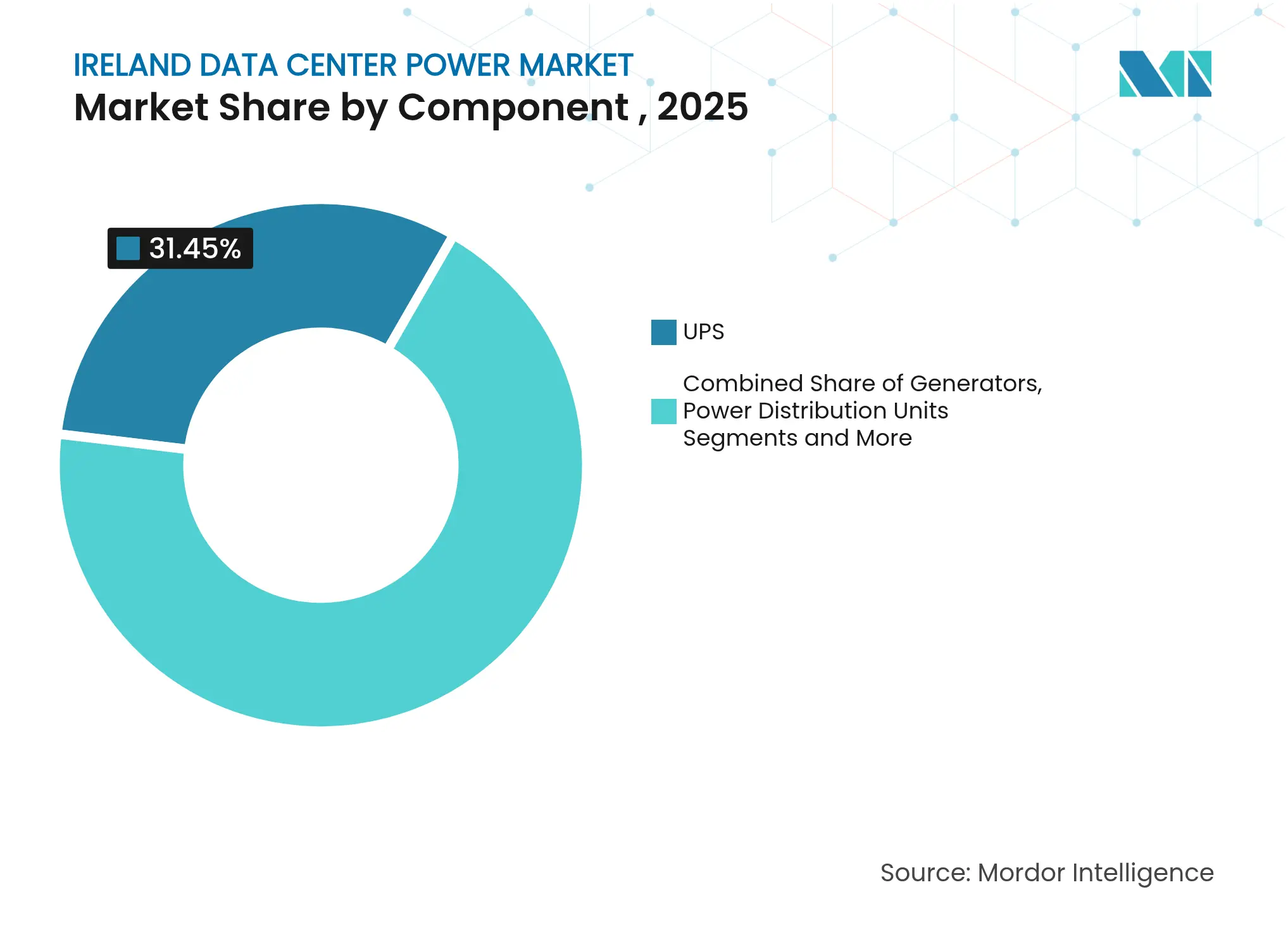

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 31,45 % am irischen Markt für Rechenzentrumsstromversorgung im Jahr 2025; PDUs werden voraussichtlich bis 2031 mit einer CAGR von 16,92 % wachsen.

- Nach Rechenzentrumstyp hielt das Colocation-Segment im Jahr 2025 einen Marktanteil von 34,62 % am irischen Markt für Rechenzentrumsstromversorgung, während Hyperscale-/Cloud-Standorte zwischen 2026 und 2031 voraussichtlich eine CAGR von 19,74 % verzeichnen werden.

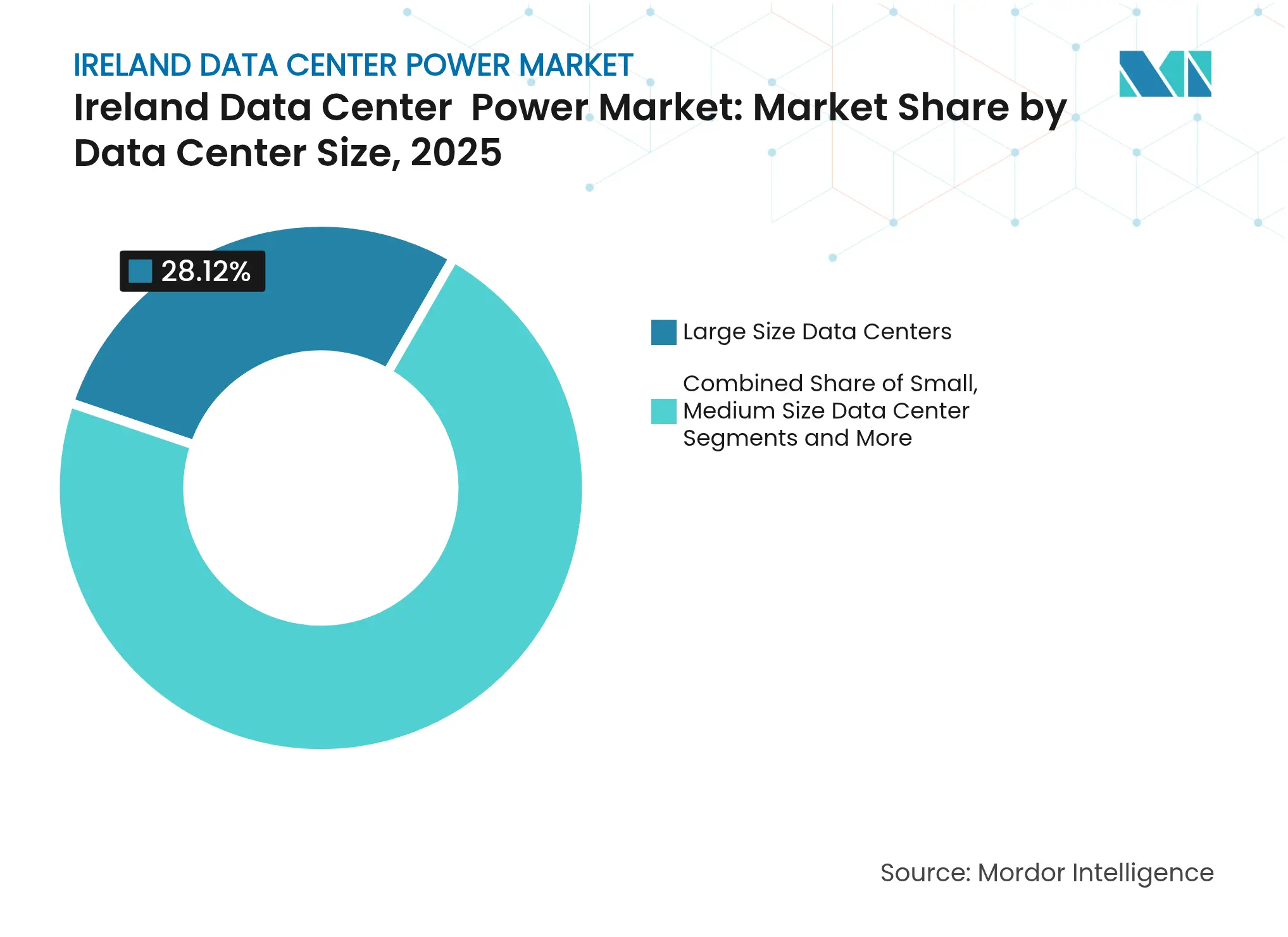

- Nach Größe entfielen auf große Einrichtungen im Jahr 2025 28,12 % der Marktgröße des irischen Marktes für Rechenzentrumsstromversorgung; Mega-Rechenzentren werden voraussichtlich bis 2031 mit einer CAGR von 21,06 % wachsen.

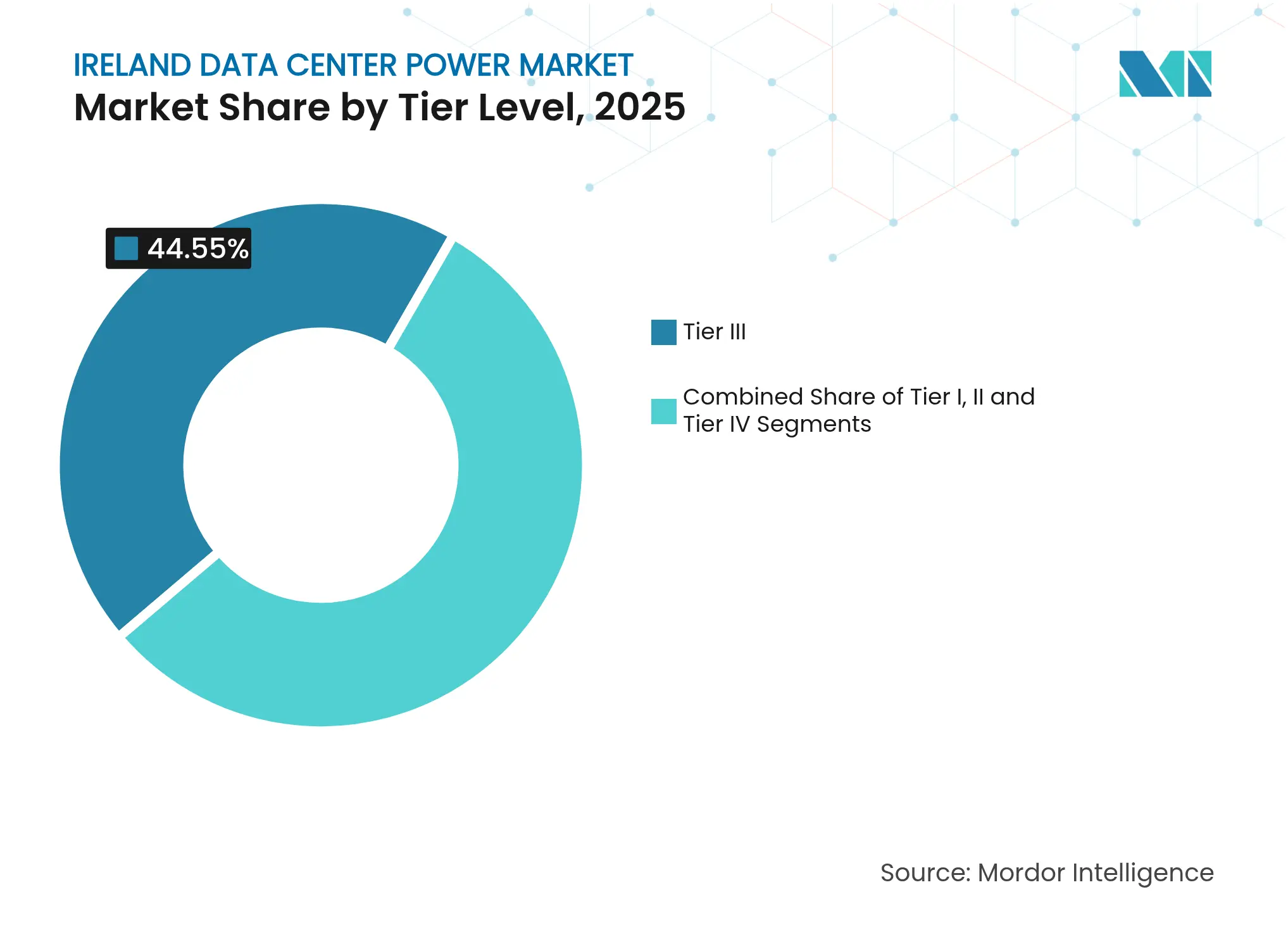

- Nach Tier-Ebene erfassten Tier-III-Standorte im Jahr 2025 44,55 % der Marktgröße des irischen Marktes für Rechenzentrumsstromversorgung; Tier-IV-Standorte entwickeln sich bis 2031 mit einer CAGR von 20,58 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des irischen Marktes für Rechenzentrumsstromversorgung

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Cloud-Expansion | +5.2% | National, mit Konzentration in Dublin | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Betriebskostenreduzierung (hocheffiziente USV, PDUs) | +2.8% | National | Kurzfristig (≤ 2 Jahre) |

| KI/ML- Arbeitslasten treiben hochdichte Stromversorgung voran | +4.5% | National, mit Konzentration in Dublin | Mittelfristig (2–4 Jahre) |

| Netzinteraktive USV und PPA-Einführung | +1.9% | National | Mittelfristig (2–4 Jahre) |

| CRU-Vorschrift zur Stromerzeugung vor Ort fördert Mikronetzwerke | +3.1% | National | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Abwärme für die Fernwärmeversorgung | +1.4% | National, mit frühen Gewinnen in Dublin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und Cloud-Expansion: Umgestaltung der digitalen Infrastruktur Irlands

Dublin beherbergt heute 5 % der weltweiten Hyperscale-Kapazität und ist damit der drittgrößte Hyperscale-Knotenpunkt weltweit. Die Leistungsdichten in diesen Campussen übersteigen die von Unternehmensstandorten, was Betreiber dazu zwingt, modulare 100-MW-Gebäudeblöcke zu standardisieren, die schnell in Betrieb genommen werden können. Microsofts neuester Bau in Dublin ist auf die europäische KI-Nachfrage zugeschnitten und umfasst vorgefertigte Stromräume, die die Bauzeit um zwei Jahre verkürzen. Finanzierungsmodelle bündeln zunehmend langfristige Stromabnahmeverträge für erneuerbare Energien (PPA), um steigende Stromkosten abzusichern. Colocation-Anbieter rüsten ältere Hallen auf, um bei der Effizienz wettbewerbsfähig zu sein, und integrieren häufig Netzunterstützungsfunktionen in USV-Flotten, um neue Einnahmequellen zu erschließen. Da Hyperscaler nach außen expandieren, werben Sekundärstädte nun um Projekte, indem sie Grundstücke, Erdgasanschlüsse und beschleunigte Genehmigungen garantieren.

KI/ML-Arbeitslasten: Neudefinition der Anforderungen an die Leistungsdichte

Generative KI-Server in Irland verbrauchen drei- bis viermal so viel Strom wie herkömmliche CPU-Racks, was den Übergang zu Flüssigkühlung und Sammelschienen-basierter Verteilung beschleunigt. Die Internationale Energieagentur warnt, dass der globale Rechenzentrumsbedarf bis 2030 945 TWh erreichen könnte, wobei KI-Arbeitslasten ein Fünftel davon ausmachen.[1]Internationale Energieagentur / Ifri, "KI, Rechenzentren und Energienachfrage," ifri.org Irische Betreiber spezifizieren nun Rack-Dichten von über 70 kW, was die Einführung intelligenter PDUs vorantreibt, die den Verbrauch auf Schaltkreisebene in Echtzeit melden. Flüssig-zu-Chip-Kühlkreisläufe werden mit Wärmerückgewinnungsmodulen kombiniert, die Fernwärmenetze versorgen, wie das Tallaght-Projekt zeigt, das AWS-Abwärme zur Beheizung kommunaler Gebäude nutzt.

CRU-Vorschrift zur Stromerzeugung vor Ort: Katalysator für die Entwicklung von Mikronetzwerken

Seit 2025 müssen neue irische Rechenzentren importierte Energie durch eigene Erzeugung oder Speicherung ausgleichen, was jeden Campus effektiv in ein Mikro-Versorgungsunternehmen verwandelt. Entwickler integrieren nun Gasturbinen, Solaranlagen und Batteriespeichersysteme (BESS) in das Grunddesign, um die Vorschrift zu erfüllen. Das modulare 500-MW-Anlagenkonzept von Eaton und Siemens Energy veranschaulicht, wie verpackte Gas-plus-Wasserstoff-Lösungen in eingeschränkte Netze eingebracht und später auf kohlenstofffreie Brennstoffe umgestellt werden können.[2]Eaton Corporation, "Eaton, Siemens Energy schließen Kräfte zusammen, um Strom und Technologie bereitzustellen," stocktitan.net Finanzierungsstrukturen belohnen Anlagen, die überschüssige Erzeugung in den Großhandelsmarkt einspeisen, und geben Betreibern eine Absicherung gegen volatile Tarife. Das Mandat fördert auch die Zusammenarbeit mit Versorgungsunternehmen, um Einspeisepläne mit nationalen erneuerbaren Spitzenzeiten abzustimmen und Abregelungen zu minimieren.

Netzinteraktive USV: Lasten in Netzressourcen verwandeln

Microsoft hat bewiesen, dass eine moderne USV-Flotte Frequenzregelungskapazität bereitstellen kann, ohne die Betriebssicherheit zu gefährden, und damit neue Einnahmen über das DS3-Hilfsdienste-Programm erschlossen. Ein einzelner 50-MW-Campus kann bis zu 20 % seines Strombudgets für Systemstabilisierungsaufrufe einsetzen – ein entscheidender Hebel, da Rechenzentren nun 21 % der irischen Stromlast ausmachen und bis 2030 auf 30 % ansteigen könnten.[3]Kommission für die Regulierung von Versorgungsunternehmen, "Anschlusspolitik für Großverbraucher – Vorgeschlagenes Entscheidungsdokument," cru.ie Anbieter wie ABB und Vertiv integrieren Netzunterstützungslogik in neue USV-Rahmen und synchronisieren Entladefenster mit den Einsatzsignalen von EirGrid. Die Teilnahme ermöglicht es Betreibern, höhere Energiekosten im Zusammenhang mit KI-Racks auszugleichen und gleichzeitig die nationale Netzstabilität zu stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -2.1% | National | Mittelfristig (2–4 Jahre) |

| Netzmoratorium in Dublin und Kapazitätsengpässe | -4.3% | Region Dublin | Kurzfristig (≤ 2 Jahre) |

| Ausstehende Regulierung zur Abschaffung von Diesel-Notstromaggregaten | -1.8% | National | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Li-Ionen-USV-Batterien | -1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmoratorium in Dublin: Umgestaltung der Entwicklungsmuster

EirGrids Einfrierung neuer Megawatt-Anschlüsse in Dublin bis 2028 betrifft die 82 Einrichtungen, die bereits die nationale Kapazität dominieren. Betreiber ohne unterzeichnete Vereinbarungen leiten Budgets in die Grafschaften Wicklow und Westmeath um, wo Grundstücksreserven mit privaten Gasanschlüssen kombiniert werden können. Echelons 3,5-Milliarden-Euro-Campus in Wicklow veranschaulicht diesen Schwenk, indem er Wind-PPAs und eigene Erzeugung kombiniert, um städtische Engpässe zu umgehen. Das Moratorium beschleunigt auch das Interesse an Unterseekabelprojekten, die außerhalb der Hauptstadt verankert sind, wie Amazons Cork-Landungsstation, die Irland mit den USA verbindet.

Ausstehende Abschaffung von Diesel-Notstromaggregaten: Beschleunigung von Innovationen bei der Notstromversorgung

Irlands bevorstehende Vorschriften zur Einschränkung von Diesel-Notstromaggregaten drängen Betreiber zu gasbetriebenen Aggregaten, wasserstofffähigen Turbinen und Batteriespeichern. Die Preise für Lithium-Ionen-Batterien rechtfertigen nun die Installation von BESS-Blöcken, die für typische Ausfallzeiträume ausgelegt sind, ergänzt durch erneuerbare Energiefestigung in Schwachlastzeiten. Einige Betreiber erproben hydriertes Pflanzenöl (HVO) in bestehenden Dieselflotten, um Emissionen vor formellen Fristen zu reduzieren. Schneider Electrics Mikronetz-Controller orchestriert diese Hybridlösungen und gewährleistet nahtlosen Failover, während er gleichzeitig Echtzeit-Emissionsdaten für obligatorische Jahresberichte meldet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verlagerung hin zu intelligenten Stromversorgungsplattformen

USV-Systeme erwirtschafteten 31,45 % des Umsatzes im Jahr 2025 und verankern den irischen Markt für Rechenzentrumsstromversorgung, da Betreiber auf bewährte Überbrückungsfähigkeit setzen. Die neuesten Rahmen fügen Lithium-Ionen-Batterien und netzinteraktive Steuerungen hinzu und verwandeln traditionelle Notstromversorgung in abrufbare Kapazität, die Hilfsdienstvergütungen einbringt. Anbieter wie Eaton bündeln prädiktive Analysen, die Batteriedegradation frühzeitig erkennen, Wartungskosten senken und ungeplante Ausfälle verhindern. Intelligente Bypass-Funktionen ermöglichen es Technikern auch, Module zu isolieren, ohne die Last zu unterbrechen – ein entscheidender Faktor für Tier-IV-Verträge, die Null-Ausfallzeit-Servicevereinbarungen vorantreiben.

PDUs stellen das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 16,92 %, da Sensoren und Zweigkreisüberwachung in KI-Hallen obligatorisch werden. Detaillierte Einblicke in den Sub-Rack-Verbrauch unterstützen die dynamische Lastverteilung und helfen, Spitzen zu kappen, die andernfalls teure Netzkapazitätsgebühren auslösen würden.

Nach Rechenzentrumstyp: Colocation-Dominanz trifft auf Hyperscale-Dynamik

Colocation-Anbieter hielten 34,62 % des Umsatzes im Jahr 2025 und gewinnen Unternehmen, die betriebskostenfreundliche Stellflächen gegenüber Neubauten bevorzugen. Bestehende Netzverträge geben diesen etablierten Anbietern Verhandlungsmacht in einem eingeschränkten Markt und ermöglichen es ihnen, Kapazitäten an neuere Marktteilnehmer weiterzuverkaufen, denen Genehmigungen in Dublin fehlen. Die Verbindungsdichte in carrierneutralen Hallen zieht auch Inhaltsanbieter an, die latenzarme Übergaben benötigen, was Colocation zu einer dauerhaften Säule des irischen Marktes für Rechenzentrumsstromversorgung macht.

Hyperscale-Betreiber verzeichnen jedoch mit einer CAGR von 19,74 % bis 2031 das stärkste Wachstum, da generative KI Server-Erneuerungszyklen antreibt. Cloud-Giganten errichten zunehmend dedizierte Stromumspannwerke auf dem Campus, um die Eins-zu-eins-Importregeln der CRU zu erfüllen und damit effektiv die Kontrolle über ihre Energieversorgung zu sichern. Viele kombinieren eigene Turbinen mit Wind-PPAs, um Unternehmens-CO₂-Ziele zu erreichen und gleichzeitig Abregelungsrisiken zu navigieren. Dieses Modell der Selbstversorgung gestaltet Lieferantenverhandlungen um, wobei Hyperscaler auf modulare Strommodule bestehen, die vorverdrahtet geliefert werden, um Bereitstellungszeiträume zu verkürzen.

Nach Rechenzentrumsgröße: Skalierung für das KI-Zeitalter

Große Standorte machten im Jahr 2025 28,12 % der Marktgröße des irischen Marktes für Rechenzentrumsstromversorgung aus und bieten eine praktische Brücke zwischen herkömmlichen Unternehmensstandorten und Hyperscale-Campussen. Diese Einrichtungen nutzen häufig bestehende Industrieanschlüsse und vermeiden so langwierige Übertragungsaufrüstungen im städtischen Kern Dublins. Betreiber investieren in KI-gestützte vorausschauende Wartung, die Vibrations- und Wärmesignaturen analysiert, um die Lebensdauer von Anlagen zu verlängern, ohne die Betriebszeit zu beeinträchtigen.

Mega-Rechenzentren werden bis 2031 eine CAGR von 21,06 % verzeichnen, angetrieben durch multinationale Unternehmen, die europäische Arbeitslasten konsolidieren. Ein einzelner Mega-Campus kann 100 MW Strom benötigen, was Entwickler dazu veranlasst, Projekte in der Nähe von Gasleitungen und Windkorridoren außerhalb Dublins anzusiedeln. Die Marktgröße des irischen Marktes für Rechenzentrumsstromversorgung für Mega-Bauten wird voraussichtlich stark ansteigen, sobald die Campusse in Wicklow und Westmeath vollständig in Betrieb genommen werden, was die Verlagerung der Kapazität in Regionen mit Netzkapazitätsreserven unterstreicht.

Nach Tier-Ebene: Zuverlässigkeitsprämie nimmt zu

Tier-III-Einrichtungen erfassten im Jahr 2025 44,55 % der Marktgröße des irischen Marktes für Rechenzentrumsstromversorgung und balancieren Kosten mit der N+1-Redundanz, die die meisten Unternehmen als ausreichend erachten. Gleichzeitige Wartbarkeit ermöglicht es Betreibern, Komponenten ohne Ausfallzeiten auszutauschen, was mit Servicegutschriftklauseln in Colocation-Verträgen übereinstimmt. Finanzierungspartner bevorzugen die bewährte Tier-III-Vorlage, da das Designrisiko geringer und die Amortisationszeiträume klarer sind.

Tier-IV-Stellflächen werden mit einer CAGR von 20,58 % wachsen, da KI-Inferenz-Cluster, Fintech-Handelsmaschinen und Anforderungen an souveräne Clouds fehlertolerante Umgebungen erfordern. Doppelbus-USV-Topologien, doppelte Netzanschlüsse und gespiegelte Schaltanlagennetze treiben die Investitionskosten in die Höhe, erschließen aber Premiumpreise bei latenzempfindlichen Kunden. Die CRU-Erzeugungsvorschrift beschleunigt die Einführung von Tier-IV-Mikronetzwerken, die Gasturbinen, BESS und potenziell grünen Wasserstoff kombinieren, um Betriebszeiten zu garantieren und gleichzeitig innerhalb der CO₂-Budgets zu bleiben.

Geografische Analyse

Die Grafschaft Wicklow demonstriert das neue Vorgehen. Echelons 3,5-Milliarden-Euro-Campus wird hybride Gas-plus-Wind-Mikronetzwerke betreiben, die überschüssige Energie exportieren, die CRU-Importausgleichsanforderung erfüllen und Überschüsse über Großhandelsmärkte monetarisieren. Wicklow profitiert auch von geplanten Unterseekabeln, die außerhalb Dublins landen werden, was die Latenz nach Nordamerika und Großbritannien verringert – ein Anreiz für Hyperscaler, die nach belastbaren Routen suchen.

Die Aufmerksamkeit verlagert sich nach Westen, wo robuste Windressourcen und kühle Atlantikluft für einen Großteil des Jahres freie Kühlung ermöglichen. Die Grafschaften Clare und Galway vermarkten verfügbares Land in der Nähe von Hochspannungsleitungen, die erneuerbare Energie von Offshore-Anlagen transportieren, und positionieren sich als künftige Wachstumskorridore. Der Klimaaktionsplan der Regierung, der bis 2030 80 % erneuerbaren Strom anstrebt, stärkt dieses Angebot, indem er Übertragungsaufrüstungen priorisiert, die saubere Energie zu Industrieclustern liefern. In den nächsten fünf Jahren wird der irische Markt für Rechenzentrumsstromversorgung voraussichtlich zu einem Mehrknoten-Ökosystem heranreifen, das die Last verteilt, eine höhere Durchdringung erneuerbarer Energien unterstützt und die Netzbelastung der Hauptstadt reduziert.

Wettbewerbslandschaft

Die globalen Strominfrastruktur-Marktführer ABB, Eaton, Schneider Electric und Vertiv verankern die Angebotsseite des irischen Marktes für Rechenzentrumsstromversorgung. Ihre Portfolios umfassen USV, Schaltanlagen, DCIM und Mikronetz-Steuerungen und ermöglichen eine Einzelbeschaffung für Hyperscale-Kunden. Die jüngste Strategie konzentriert sich auf die Integration datengesteuerter Dienste; Vertivs KI-fähige USV-Linie, die im April 2025 eingeführt wurde, fügt neuronale Netzwerkalgorithmen hinzu, die Lastmuster erlernen und die Wechselrichterleistung optimieren. In Nischensegmenten bieten Start-ups Edge-Scale-Strommodule an, die in containerisierten Modulen innerhalb von 12 Wochen geliefert werden können – ein Wertversprechen für Telekommunikationsunternehmen, die verteilte KI-Inferenzknoten einsetzen.

Partnerschaften nehmen zu, da Hardware- und Erzeugungswelten konvergieren. Eatons Zusammenschluss mit Siemens Energy für eine modulare 500-MW-Anlage richtet sich an Entwickler, die Vor-Ort-Erzeugungsquoten schnell erfüllen müssen, und verspricht zwei Jahre Zeitersparnis im Vergleich zu maßgeschneiderten Bauten. ABB kooperiert mit Gasturbinen-Spezialisten, um wasserstofffähige Notstromblöcke zu vermarkten, die mit den erwarteten Anforderungen zur Abschaffung von Dieselaggregaten übereinstimmen.

Marktführer der irischen Branche für Rechenzentrumsstromversorgung

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eaton und Siemens Energy haben eine Partnerschaft geschlossen, um modulare 500-MW-Vor-Ort-Erzeugungsanlagen zu liefern, die heute mit Erdgas und morgen mit Wasserstoff betrieben werden können, und die Bauzeiten von Rechenzentren um bis zu zwei Jahre verkürzen.

- Mai 2025: Red Admiral kündigte ein 250-MW-energieunabhängiges Rechenzentrum in Westmeath an, was die geografische Verlagerung weg von Dublin veranschaulicht.

- Februar 2025: Die CRU bestätigte neue Vorschriften, die Großverbraucher verpflichten, die Importkapazität durch eigene Erzeugung oder Speicherung auszugleichen und jährliche Emissionsberichte zu veröffentlichen.

- Januar 2025: Microsoft reichte Pläne für drei Unterseekabel ein, die Irland mit Großbritannien verbinden, um wachsende Rechenzentrumsbetriebe zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den irischen Markt für Rechenzentrumsstromversorgung als den Verkaufs-, Installations- und Serviceumsatz, der aus unterbrechungsfreien Stromversorgungssystemen, Generatoren, Stromverteilungseinheiten, Schaltanlagen, Transferschaltern, Fernstromverteilungsfeldern und Batteriespeicherlösungen generiert wird, die Server in irischen Colocation-, Unternehmens-, Edge- und Hyperscale-Einrichtungen am Laufen halten.

Umfangsausschluss: Kühlsysteme, Gebäudebauarbeiten und reine Softwarelösungen für das Energiemanagement sind nicht in dieser Größenbestimmung enthalten.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Diesel-Generatoren

- Gas-Generatoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittelgroße Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten lokale Netzplaner, Einrichtungsdesigningenieure und Beschaffungsleiter bei Colocation-Betreibern in Dublin und Cork. Die Gespräche bestätigten durchschnittliche Rack-Dichten, Austauschzyklen für Diesel-Notstromaggregate und die praktischen Auswirkungen des Netzanschlussmoratoriums von 2021 bis 2028, was es uns ermöglichte, sekundäre Annahmen anzupassen und Datenlücken zu schließen.

Desk-Research

Wir begannen mit öffentlichen Datensätzen von EirGrid, der Kommission für die Regulierung von Versorgungsunternehmen, Eurostat-Strompreisdateien und Branchenverbänden wie Host in Ireland und dem Uptime Institute, die das Volumen der installierten IT-Last und Netzengpässe skizzieren. Unternehmenseinreichungen, CRU-Anschlussregister, Pressemitteilungen zu Hyperscale-Campus-Projekten und in Dow Jones Factiva archivierte Nachrichten lieferten Inbetriebnahmedaten und typische Megawatt-Blöcke. Schließlich klärten Patentübersichten aus Questel sowie Versandtrends von Volza die Technologieeinführungskurven für Lithium-Ionen-USV und Sammelschienen-PDUs. Diese Beispiele veranschaulichen die Breite der Quellen; viele weitere Dokumente flossen in Querprüfungen und den Aufbau des Kontexts ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit der installierten IT-Last (MW), die vom Übertragungsnetzbetreiber veröffentlicht wird, und wendet die geltenden Ausgaben für Strominfrastruktur pro Megawatt an, um den Wert für 2024 zu rekonstruieren, der dann mit selektiven Bottom-up-Prüfungen wie Stichproben von USV-Einheitspreisen multipliziert mit Versandvolumina aus Zolldaten abgeglichen wird. Zu den Eingaben gehören Genehmigungen für Hyperscale-Campusse, durchschnittliche USV-kVA pro Rack, Penetration netzinteraktiver USV, Verpflichtungen aus erneuerbaren PPA und Trends bei der Leistungsdichte auf Rack-Ebene. Multivariate Regression verknüpft diese Treiber mit historischen Ausgaben und projiziert sie vorwärts; Szenarioanalysen erfassen das Aufwärtspotenzial, wenn das Moratorium früh aufgehoben wird. Wo Anbieter-Zusammenfassungen kleine Edge-Standorte unterberichten, schließen wir Lücken mithilfe von Ankündigungen zur Cloud-Regionsbereitstellung und Dichtekennzahlen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegenüber früheren Ausgaben und unabhängigen Indikatoren (z. B. Importzolleinnahmen für Generatoren) überprüft. Leitende Prüfer geben ihre Zustimmung, und wir aktualisieren das Modell alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche politische oder Megawatt-Investitionsnachrichten ausgelöst werden.

Warum Mordors Ausgangsbasis für den irischen Markt für Rechenzentrumsstromversorgung Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Infrastrukturumfänge vermischen, Investitionsausgaben als Umsatz behandeln oder Wechselkurse einfrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören hier, ob Dienstleistungen gebündelt sind, ob Ersatzhardware doppelt gezählt wird, das angewandte Währungsjahr und die Aktualisierungshäufigkeit. Mordor-Berichte weisen Umsätze in aktuellen US-Dollar aus, halten mechanische Kühlung getrennt und führen nach jeder neuen Netzkapazitätsmitteilung eine Neukalibrierung durch.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 285,98 Mio. USD (2025) | ||

| 245,90 Mio. USD (2025) | Regionale Beratung A | engerer Umfang (nur USV und Generatoren) und zweijährige Aktualisierungen |

| 400 Mio. EUR (2024) | Fachzeitschrift B | zählt Investitionsausgaben und verwendet einen festen Wechselkurs von 2022 |

Diese Vergleiche zeigen, dass Mordors Zahl, wenn Umfangsgrenzen klar, Variablen transparent und Aktualisierungen zeitnah sind, Entscheidungsträgern die reproduzierbarste Ausgangsbasis für Planung und Investitionen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des irischen Marktes für Rechenzentrumsstromversorgung?

Der Markt beläuft sich im Jahr 2026 auf 331,68 Millionen USD und wird voraussichtlich bis 2031 bei einer CAGR von 15,98 % 696,04 Millionen USD erreichen.

Warum hat EirGrid ein Moratorium für neue Netzanschlüsse von Rechenzentren in Dublin verhängt?

Kapazitätsengpässe im Übertragungsnetz der Hauptstadt veranlassten EirGrid, neue Großlastanschlüsse bis 2028 auszusetzen, um die Netzstabilität zu gewährleisten.

Wie wirkt sich die CRU-Vorschrift zur Vor-Ort-Erzeugung auf neue Rechenzentrumsprojekte aus?

Ab 2025 muss jedes Rechenzentrum Erzeugung oder Speicherung installieren, die seiner maximalen Importkapazität entspricht, und verwandelt Campusse damit effektiv in Mikronetzwerke.

Welches Komponentensegment wächst am schnellsten im irischen Markt für Rechenzentrumsstromversorgung?

Stromverteilungseinheiten expandieren mit einer CAGR von 16,92 %, da Betreiber intelligente PDUs einsetzen, um KI-bedingte Lastspitzen zu bewältigen.

Seite zuletzt aktualisiert am: