Marktgröße und Marktanteil für Automotive Rear Seat Infotainment

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

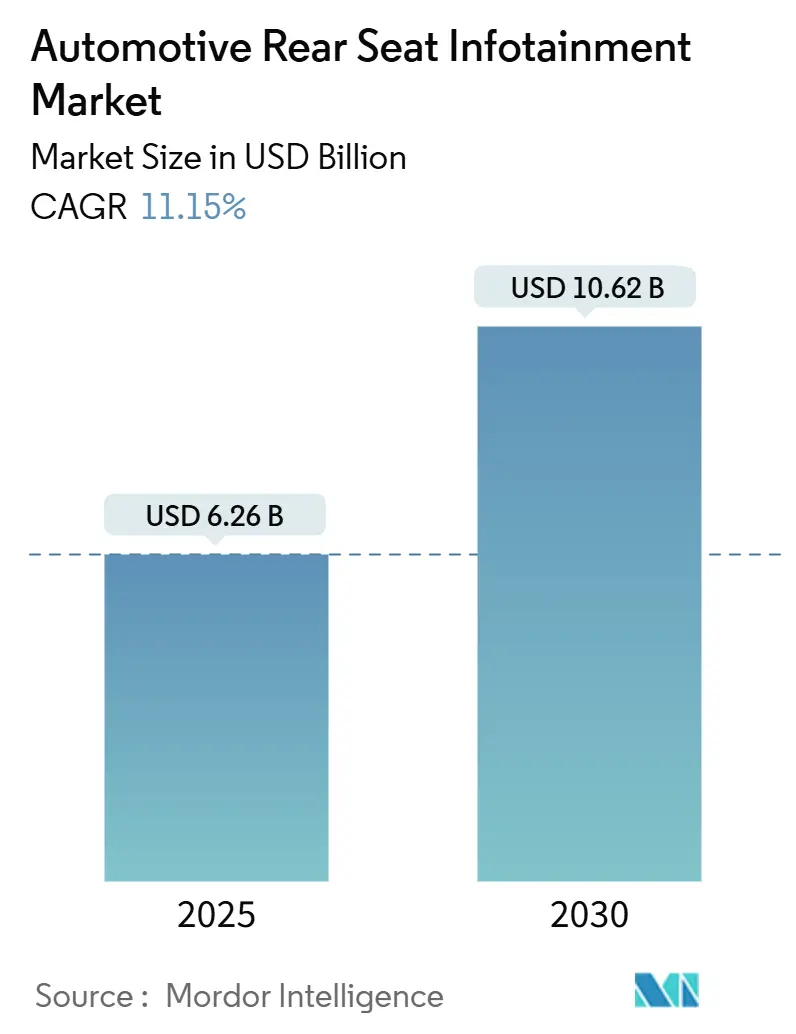

| Marktgröße (2025) | 6.26 Milliarden US-Dollar |

| Marktgröße (2030) | 10.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Rear Seat Infotainment von Mordor Intelligence

Die Marktgröße für Automotive Rear Seat Infotainment beläuft sich im Jahr 2025 auf 6,26 Milliarden USD und wird bis 2030 voraussichtlich 10,62 Milliarden USD erreichen, was einer CAGR von 11,15 % über den Prognosezeitraum (2025–2030) entspricht. Diese Expansion verdeutlicht die Weiterentwicklung der Fahrzeugunterhaltung, die sich von einfacher Audiowiedergabe hin zu anspruchsvollen softwaredefinierten Plattformen entwickelt. Diese Plattformen integrieren nun nahtlos Streaming-Video, Gaming, Smart-Home-Funktionen und ausgewählte Fahrzeugsteuerungsfunktionen. Schnelle 5G-Einführungen, sinkende Display- und Halbleiterkosten sowie steigende Verbrauchererwartungen an eine Smartphone-ähnliche Reaktionsfähigkeit im Fahrzeuginnenraum stärken die Nachfrage in allen Fahrzeugklassen. Automobilhersteller betrachten Rücksitzsysteme heute als Motoren für wiederkehrende Einnahmen, die auf Over-the-Air-Upgrades, Inhaltsabonnements und zielgerichteter Werbung basieren. Die Wettbewerbsintensität verlagert sich von der Hardware-Differenzierung hin zu Full-Stack-Lösungen, die Displays, Domänencontroller und cloudverbundene Betriebssysteme zusammenführen.

Wichtigste Erkenntnisse des Berichts

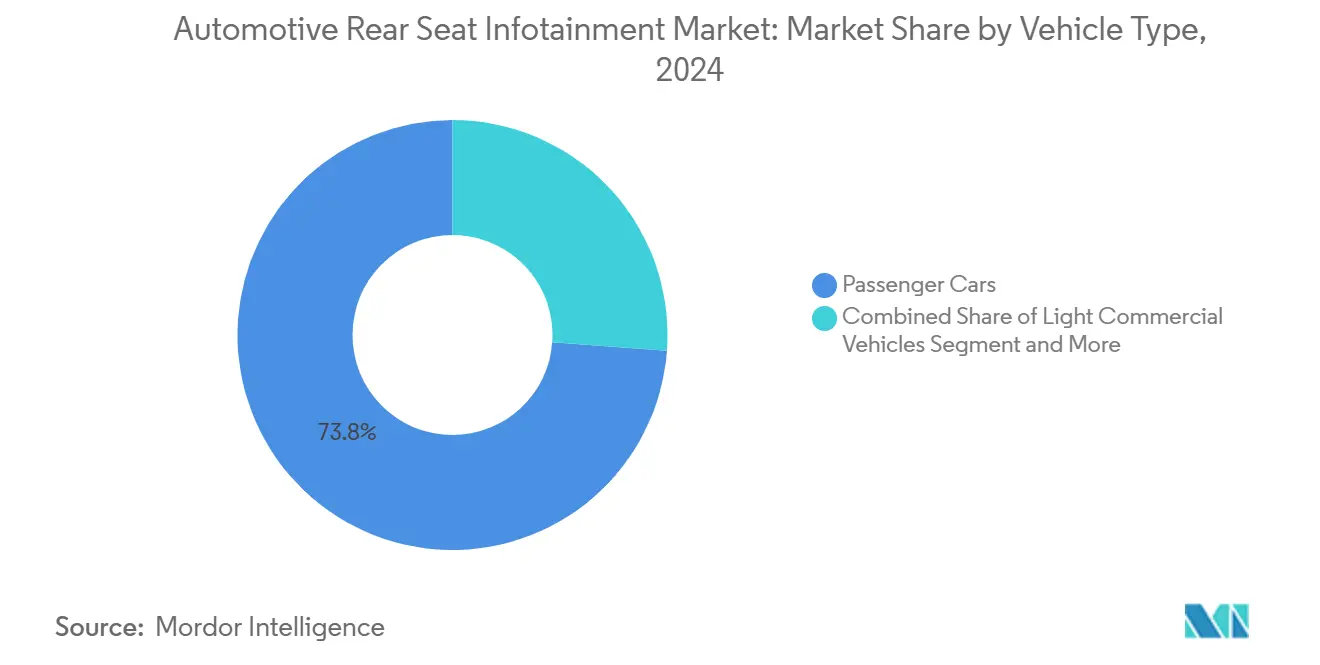

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 73,84 % am Markt für Automotive Rear Seat Infotainment im Jahr 2024 und werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 24,96 % wachsen.

- Nach Komponente dominierten Display-Module den Markt für Automotive Rear Seat Infotainment mit einem Anteil von 47,84 % im Jahr 2024; Betriebssystem-Software und Apps werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 13,97 % wachsen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 64,48 % am Markt für Automotive Rear Seat Infotainment, während Batterieelektrofahrzeuge mit einer CAGR von 22,96 % das schnellste Wachstum im Prognosezeitraum (2025–2030) verzeichnen werden.

- Nach Konnektivitätsgeneration entfiel auf 4G LTE im Jahr 2024 ein Anteil von 60,32 % am Markt für Automotive Rear Seat Infotainment, während 5G-Konnektivität im Prognosezeitraum (2025–2030) mit einer CAGR von 26,85 % wachsen wird.

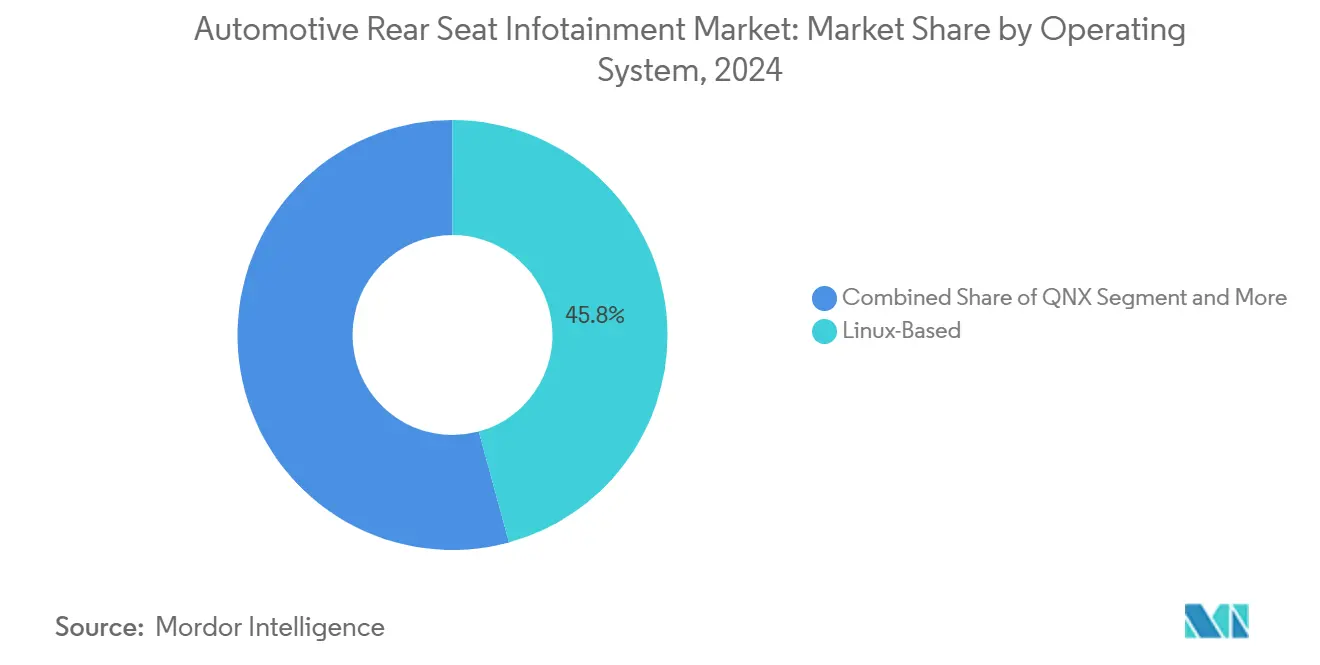

- Nach Betriebssystem kontrollierten Linux-basierte Plattformen im Jahr 2024 einen Anteil von 45,76 %, und Android Automotive OS wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 13,62 % wachsen.

- Nach Vertriebskanal hielten OEM-installierte Systeme im Jahr 2024 einen Anteil von 86,32 %, während das Aftermarket-Segment im Prognosezeitraum (2025–2030) eine CAGR von 14,10 % verzeichnen wird.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2024 den größten Marktanteil von 38,48 %, während der Nahe Osten und Afrika mit einer CAGR von 14,25 % im Prognosezeitraum (2025–2030) die am schnellsten wachsenden Regionen sein werden.

Globale Markttrends und Erkenntnisse für Automotive Rear Seat Infotainment

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vernetzte Fahrzeugunterhaltung | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von 5G/4G LTE | +2.6% | Schwerpunkt Asien-Pazifik, Ausbreitung nach Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Differenzierung durch Rücksitzfunktionen | +2.1% | Global, konzentriert auf Luxussegmente | Mittelfristig (2–4 Jahre) |

| Durchschnittliche Verkaufspreise für Displays und Halbleiter | +1.9% | Global, mit Fertigungskostenvorteilen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Monetarisierung durch OTT und Cloud-Gaming | +1.7% | Frühe Einführung in Nordamerika und EU, globale Expansion | Langfristig (≥ 4 Jahre) |

| Werbeunterstützte Bildschirme | +1.4% | Pilotmärkte Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach vernetzter Fahrzeugunterhaltung

Die allgegenwärtige Verbreitung von Smartphones prägt die Erwartungen der Fahrgäste und macht WLAN-ähnliche Geschwindigkeit, Sprachsteuerung und App-Ökosysteme zu grundlegenden Anforderungen. Stellantis-Modelle, die mit dem On-Device-Large-Language-Modell von SoundHound ausgestattet sind, zeigen, dass die Qualität von Gesprächen sich den Maßstäben von Smart Speakern annähert. Heute integrieren Automobilhersteller KI-Sprachassistenten, die es Fahrgästen ermöglichen, im Internet zu surfen, Kabinensteuerungsfunktionen zu verwalten und Inhalte zu streamen – alles ohne Handbedienung. Lucids „Lucid Assistant” demonstriert den Schwerpunkt von Premium-OEMs auf mehrsprachige Unterstützung, lokale Verarbeitung für geringe Latenz und datenschutzorientiertes Design. Mit verbesserter 5G-Abdeckung wechselt das Rear Seat Infotainment von Cache-and-Play zu echten Cloud-Diensten und ebnet den Weg für In-Cabin-E-Commerce und immersives Gaming. Kontinuierliche Over-the-Air-Upgrades halten die Funktionen aktuell, binden Käufer an Abonnementpakete und steigern den Lifetime-Umsatz pro Fahrzeug.

Schnelle Verbreitung von 5G/4G LTE ermöglicht HD-Streaming

Dichte 5G-Makrozellen- und Small-Cell-Installationen in China, Südkorea und Japan liefern stabile Multi-Gigabit-Verbindungen, die parallele Videostreams und Telematikkanäle unterstützen können. Die Zusammenarbeit von Panasonic Automotive mit Qualcomm an der Snapdragon Cockpit Elite-Plattform integriert 5G-Modems, KI-Beschleuniger und GPU-Ressourcen in einen einzigen Domänencontroller, der unabhängige Display-Zonen für jeden Fahrgast unterstützen kann[1]„Panasonic Automotive Systems und Qualcomm erweitern die Zusammenarbeit zur Transformation von Fahrzeugerlebnissen mit der Snapdragon Cockpit Elite-Plattform,” Panasonic Automotive Systems Co., Ltd., panasonic.com. Diese Architektur macht das Infotainment zukunftssicher, indem sie Software-Partitionierung ermöglicht und die Markteinführungszeit für differenzierte Erlebnisse verkürzt. Frühe 5G-Abdeckungsvorteile in Asien-Pazifik fördern Inhaltspartnerschaften – Tencent Video, iQIYI und Sony Pictures schließen exklusive Fahrzeugvertriebsverträge ab – während nordamerikanische Netzbetreiber dedizierte Netzwerk-Slices für die Dienstqualität im Automobilbereich testen. HD-Streaming normalisiert Multi-Screen-Setups selbst in Kompaktfahrzeugen und treibt die Anzahl der Displays und die Auflösung weiter in die Höhe.

OEM-Differenzierung durch Premium-Rücksitzfunktionen

Luxusautomobilhersteller verwandeln die zweite Reihe in eine Lounge: einfahrbare 4K-OLED-Displays, aktive Umgebungsbeleuchtung und sitzintegrierte Haptik verwandeln das Pendeln in Freizeitgestaltung. Das Software-Update von Volvo aus dem Jahr 2024 zeigt die Fähigkeit, die Benutzeroberfläche einer bestehenden Fahrzeugflotte mit kontextbewussten Funktionen zu verbessern, ohne neue Hardware zu benötigen[2]„Volvo kündigt großes Infotainment-Upgrade für Millionen von Fahrzeugen an,” Volvo Cars, volvocarsvilla.com. Die MBUX-Updates von Mercedes-Benz verbinden Kabinensteuerungsfunktionen – Klimaanlage, Sonnenschutz, Massage – mit Unterhaltung auf gemeinsamen Bildschirmen und signalisieren damit einen Wandel hin zu vollständig integrierten Benutzererlebnissen. Fahrdienstvermittler pilotieren werbeunterstütztes Infotainment und wandeln die Verweildauer der Fahrgäste in Einnahmen um, während Unternehmensflotten Limousinen der Limo-Klasse als mobile Büros mit Videokonferenzausstattung ausrüsten. Da sich Differenzierungsmerkmale von der Motorleistung hin zur Benutzererfahrung verlagern, werden Rücksitzsysteme in Premium-Ausstattungsvarianten entscheidend und beeinflussen die Fahrzeugpreisstrategie.

Sinkende durchschnittliche Verkaufspreise für Displays und Halbleiter

Überkapazitäten bei Smartphone-Panels und ausgereifte 28-nm-Automotive-SOC-Knoten treiben eine zweistellige jährliche Komponentenpreiserosion voran. Verbesserte Ausbeuten bei hochhellen OLEDs bringen flexible 12–15-Zoll-Displays in Mainstream-SUVs, ohne Aufpreise zu erfordern. Integrierte Domänencontroller-Chips ersetzen mehrere Steuergeräte, reduzieren die Kabelmasse und erhöhen den Rechenspielraum für Grafik- und KI-Workloads. Zulieferer bündeln Referenzsoftware mit Hardware, um die Integrationszeit zu verkürzen, was durch Ein-Chip-Lösungen veranschaulicht wird, die Audio-DSP, Bluetooth, WLAN und 5G integrieren. Preissenkungen demokratisieren Funktionen; Mittelklassemodelle in Schwellenmärkten werden jetzt mit zwei 10-Zoll-Rückbildschirmen eingeführt, was die Grenze zwischen Massen- und Premium-Angeboten verwischt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Systemintegrationskosten und architektonische Komplexität | -1.8% | Global, insbesondere kleinere OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.2% | Regulatorischer Schwerpunkt EU und Nordamerika, globale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Homologationsvorschriften zur Fahrerablenkung | -0.9% | EU führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| OLED/QLED-Panels und IC-Engpässe | -0.7% | Globale Lieferkette, Konzentration der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemintegrationskosten und architektonische Komplexität

Der Übergang von verteilten Steuergeräten zu zentralisierten Domänencontrollern erfordert eine Neugestaltung der elektrischen Fahrzeugarchitekturen und erfordert hohe Vorabinvestitionen in Software-Werkzeuge und Validierungslabore. Kleinere Marken ohne interne Software-Kapazitäten haben Schwierigkeiten, die Cybersicherheitsanforderungen der UNECE WP.29 zu erfüllen, was sie auf kostspielige Drittanbieter-Integratoren angewiesen macht. Middleware-Stacks wie BlackBerry QNX erleichtern die grundlegende Aktivierung, erfordern jedoch weiterhin OEM-spezifische Anpassungen für Branding, Analysen und Konnektivitäts-Backends. Komplexe Lieferketten für OLED-Panels und Automotive-SOCs verstärken das Risiko; eine einzige Gießerei-Verzögerung kann einen gesamten Einführungszyklus stoppen. Die Over-the-Air-Funktionsaktivierung hilft, Investitionen zu amortisieren, aber die kurzfristigen Kapitalausgaben bleiben eine Adoptionshürde, die das Wachstum bei ressourcenbeschränkten Automobilherstellern dämpft.

Zunehmende Bedenken hinsichtlich Cybersicherheit und Datenschutz

Da Infotainment-Einheiten mit CAN- und Ethernet-Backbones des Fahrzeugs verbunden sind, vervielfachen sich die Angriffsflächen. EU-Regulatoren setzen Cybersicherheitsmanagementsysteme für das gesamte Produkt durch, die sich über Jahre nach der Produktion erstrecken und kontinuierliches Patching sowie die Offenlegung von Schwachstellen erfordern. OEMs müssen außerdem die Erfassung von Infotainment-Daten mit der DSGVO-konformen Einwilligung in Einklang bringen, was UI-Abläufe und Backend-Architekturen verkompliziert. White-Hat-Demonstrationen von Display-Hijacking und Remote-Mikrofonaktivierung erhöhen die öffentliche Aufmerksamkeit, und Versicherer beginnen, Cyber-Risikoprämien in Flottenversicherungen einzubeziehen. Die Compliance erfordert häufige Firmware-Updates, was das Risiko birgt, Fahrzeuge zu beschädigen, wenn Patch-Prozesse fehlschlagen, weshalb Zulieferer in robuste Dual-Partition-Speicher und ausfallsichere Rollbacks investieren. Der Sicherheitsaufwand erhöht die Kosten und verlängert die Validierungszyklen, was die Margengewinne aus digitalen Diensten teilweise aufwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen bleiben der Umsatzanker

Personenkraftwagen hatten im Jahr 2024 einen Anteil von 73,84 % am Markt für Automotive Rear Seat Infotainment und werden im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 24,96 % verzeichnen, was von Skaleneffekten profitiert, die die Hardware-Kosten pro Fahrzeug senken und reichhaltigere UX-Schichten ermöglichen. Mainstream-Limousinen und SUVs werden jetzt mit zwei 10-Zoll-Displays und integrierten Sprachassistenten eingeführt, was die Funktionslücke zu Luxusmodellen verringert. OEMs nutzen immersive Unterhaltung, um Ladeausfallzeiten zu kompensieren und eine technologieorientierte Markenpositionierung zu demonstrieren. Die Marktgröße für Automotive Rear Seat Infotainment bei Personenkraftwagen wird sich voraussichtlich weiter vergrößern, da die Einführung von Mittelklasse-EVs beschleunigt wird.

Die Nachfrage in der zweiten Reihe bei leichten Nutzfahrzeugen steigt, da Fahrdienstvermittler, Shuttle- und Last-Mile-Delivery-Betreiber Werbeeinnahmen und Mitarbeiterzufriedenheit anstreben. Mittelgroße und schwere Lkw übernehmen zurückhaltendes Infotainment aufgrund von Kosten- und Sicherheitsprioritäten, obwohl Flottenmanager nach Konnektivität fragen, die Telematik und Fahrer-Coaching unterstützt. Die Rivian-Volkswagen-Softwarepartnerschaft im Wert von 5,8 Milliarden USD signalisiert Konvergenz: Code- und Cloud-Infrastrukturen, die für Personen-EVs entwickelt wurden, werden in kommerzielle Plattformen einfließen, was die Zeit bis zur Funktionsparität verkürzt und den Markt für Automotive Rear Seat Infotainment über verschiedene Anwendungsfälle hinweg erweitert.

Nach Komponente: Displays dominieren, Software wächst am schnellsten

Display-Module hatten im Jahr 2024 einen Anteil von 47,84 % am Markt für Automotive Rear Seat Infotainment, gestützt durch die Verbrauchererwartungen an lebendige Visualisierungen und intuitive Touch-Interaktion. Größere, dünnere und höher auflösende Panels wandern in Massenmarktvarianten ein, unterstützt durch sinkende OLED-Kosten und gemeinsame Produktionslinien mit Tablets und Laptops. Gleichzeitig steigt der Marktanteil für Betriebssystem-Software und Apps am Markt für Automotive Rear Seat Infotainment am schnellsten, mit einer CAGR von 13,97 % im Prognosezeitraum (2025–2030), da Automobilhersteller von Einmalverkäufen zu lebenslangen digitalen Diensten wechseln.

Domänencontroller konsolidieren Audio, Video und Konnektivität auf einer einzigen Platine, reduzieren Verkabelung und Latenz; Head-Unit-Anbieter bündeln jetzt SDKs und Referenz-Apps und verkürzen so die OEM-Integrationszeiten erheblich. Da Systeme über das Netz aktualisierbar werden, zahlen Kunden für optionale App-Pakete – Gaming, Edutainment oder Live-Sport – und erschließen neue Einnahmequellen, die die Marktgröße für Automotive Rear Seat Infotainment auf Software-Ebene vergrößern. Zulieferer, die schlüsselfertige Stacks anbieten, die Hardware-Zuverlässigkeit mit Cloud-Agilität verbinden, sind am besten positioniert, um Wert zu erfassen.

Nach Antriebsart: Elektrifizierung verstärkt erlebnisorientiertes Design

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 noch einen Anteil von 64,48 % am Markt für Automotive Rear Seat Infotainment, doch ihr Wachstum hinkt hinter elektrifizierten Antriebssträngen zurück, die technikaffine Käufer anziehen. Batterieelektrische Plattformen, die nicht durch Abgastunnel und mechanische Verbindungen belastet werden, schaffen Kabinenvolumen für größere Bildschirme und ausklappbare Tische und werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 22,96 % wachsen. Die Marktgröße für Automotive Rear Seat Infotainment im Zusammenhang mit EVs profitiert auch von energieeffizienteren Displays, die auf reduzierten Stromverbrauch optimiert sind.

Hybride fungieren als Brücke und übernehmen viele hochwertige Infotainment-Optionen, während sie Reichweitenangst vermeiden, aber inkrementelle Kosten begrenzen Ultra-Premium-Implementierungen. Der mit Waymo ausgestattete Hyundai IONIQ 5, ein autonomiebereiter EV, verdeutlicht die Fusion von Antriebsarchitektur und Kabinenunterhaltung. Da kein Fahrer zu beschäftigen ist, steigt die Bildschirmzeit während der Fahrten stark an, was den Marktanteil von Rear Seat Infotainment steigert, insbesondere bei emissionsfreien Fahrzeugen.

Nach Konnektivitätsgeneration: 5G ermöglicht Dienste der nächsten Generation

Ältere 4G-LTE-Modems hatten im Jahr 2024 noch einen Anteil von 60,32 % am Markt für Automotive Rear Seat Infotainment und unterstützen bestehende Telematik und Streaming. Doch 5G wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 26,85 % wachsen, was einen Wendepunkt signalisiert, da Netzbetreiber Netzwerke verdichten und Kapazitäten für den Automobilbereich aufteilen. Die Marktgröße für Automotive Rear Seat Infotainment im Zusammenhang mit 5G-Konnektivität steigt stark an, sobald eine Latenz unter 10 ms Cloud-Gaming, holografische Anrufe und Multi-Kamera-Social-Streaming ermöglicht.

Automobilhersteller planen stufenweise Einführungen: 5G-Hardware-Nachrüstung bei Facelifts 2025, gefolgt von 3GPP Release 18-Funktionen wie KI-Netzwerkmanagement. Unterschiede in der Spektrumzuweisung bedeuten, dass Asien-Pazifik viele Premium-Dienste früh pilotiert, während das ländliche Nordamerika auf hybride 4G/5G-Module angewiesen ist. Im Laufe der Zeit zwingt die Abschaltung von 2G/3G ältere Head-Units vom Netz, was die Aftermarket-Nachfrage ankurbelt und eine parallele softwarebasierte Upgrade-Wirtschaft unterstützt, die den Markt für Automotive Rear Seat Infotainment erweitert.

Nach Betriebssystem: Open-Source-Plattformen konsolidieren ihre Stärke

Linux-basierte Stacks, insbesondere Android Automotive OS, erzielten im Jahr 2024 einen Anteil von 45,76 % am Markt für Automotive Rear Seat Infotainment, indem sie eine vertraute Benutzeroberfläche und eine robuste Entwickler-Pipeline boten. Android Automotive OS wird im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 13,62 % verzeichnen und Google Play-Bibliotheken sowie Sprachdienste integrieren, die die Reibung bei der Inhaltslizenzierung reduzieren. Der Marktanteil für proprietäre RTOS-Lösungen am Markt für Automotive Rear Seat Infotainment bleibt in sicherheitskritischen Bereichen bestehen, doch der Druck steigt, da App-Ökosysteme rund um offene Plattformen wachsen.

Automotive Grade Linux erhält Unterstützung von japanischen OEMs, die Neutralität anstreben, während QNX Nischen verteidigt, die eine ISO 26262 ASIL-D-Zertifizierung erfordern. Die Einführung des KI-Assistenten von Kia unterstreicht die entscheidende Rolle OTA-zentrierter Plattformen bei der Beschleunigung von Funktionseinführungen, der Verbesserung der Kundenbindung und der Schaffung weiterer Upselling-Möglichkeiten. Langfristig wird der Abonnementdiensterlös, der an Steuerungen auf Betriebssystemebene gebunden ist, die Marktgrößenführerschaft von Ökosystemen stärken, die Offenheit mit robuster Sicherheit verbinden.

Nach Vertriebskanal: OEM-Integration festigt ihre Dominanz

Werkseitig installierte Systeme hielten im Jahr 2024 einen Anteil von 86,32 % am Markt für Automotive Rear Seat Infotainment, was auf die enge Kopplung mit Sicherheits- und Antriebsstrangnetzwerken zurückzuführen ist, die Aftermarket-Kits selten erreichen. Regulatorische Anforderungen rund um Fahrerablenkung und Cyber-Resilienz begünstigen weiterhin OEM-validierte Installationen. Während der Aftermarket im Prognosezeitraum (2025–2030) voraussichtlich eine gesunde CAGR von 14,10 % verzeichnen wird, konzentriert sich sein Fußabdruck auf alternde Flotten in Schwellenmärkten und Nutzfahrzeugsegmente, in denen Flottenmanager spezialisierte Funktionalität suchen, sowie auf ältere Personenfahrzeuge, bei denen Eigentümer moderne Konnektivitätsfunktionen wünschen.

Integrationskomplexität und Sicherheitsvorschriften begünstigen zunehmend die Werksinstallation, da Infotainment-Systeme mit Fahrzeugsicherheitssystemen, Antriebsstrangsteuerungen und Fahrerassistenzfunktionen integriert werden, die OEM-Validierung und -Zertifizierung erfordern. Dennoch schaffen Spezialinstallateure Nischen – Luxus-Shuttles, gepanzerte SUVs –, wo maßgeschneiderte Rücksitzlösungen Werksoptionen übertreffen. Insgesamt bleibt die OEM-Dominanz bestehen und unterstreicht ihre entscheidende Rolle bei der Steuerung des zukünftigen Wachstums des Marktes für Automotive Rear Seat Infotainment.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 38,48 % am Markt für Automotive Rear Seat Infotainment, dank hoher Fahrzeugproduktion, wettbewerbsfähiger Elektronikcluster und einer technologieaffinen Mittelschicht. Chinesische Automobilhersteller statten Limousinen unter 25.000 USD mit fortschrittlichen Displays und KI-Sprachassistenten aus und popularisieren so Premium-Funktionen zu Massenpreisen. Japanische und südkoreanische Marken nutzen inländische Halbleiter-Ökosysteme, um integrierte Software-Hardware-Stacks zu verfeinern. Regionale Regierungen subventionieren 5G-Einführungen und V2X-Korridore und unterstützen eine CAGR von 13,71 % im Prognosezeitraum (2025–2030), was die Führungsposition von Asien-Pazifik stärkt.

Nordamerika verzeichnete eine robuste CAGR von 10,81 %, da Verbraucher Aufpreise für Fahrzeugtechnologie zahlen und Silicon-Valley-Partnerschaften modernste Software liefern. Teslas Einfluss zwingt etablierte OEMs, Infotainment-Architekturen schnell zu aktualisieren, während die Akzeptanz von Abonnements bei US-amerikanischen Fahrern die Einnahmendiversifizierung fördert. Kanadas Technologiebelegschaft und Mexikos Montagewerke bilden gemeinsam eine vertikal integrierte Lieferkette, die die Wettbewerbsfähigkeit aufrechterhält und die Marktgröße für Automotive Rear Seat Infotainment auf dem Kontinent vergrößert.

Europa verzeichnete eine CAGR von 9,31 % inmitten strenger DSGVO-Compliance, die sichere Datenflüsse und robustes Einwilligungsmanagement vorschreibt. Deutsche Luxusmarken sind Pioniere bei Rücksitz-Wellness-Suiten mit Massage und AR-Overlays, während französische und italienische Marken mit kostengünstigen Linux-Varianten für Kompaktfahrzeuge experimentieren. Der Nahe Osten und Afrika übertrafen alle Regionen mit einer CAGR von 14,25 %, angeführt von Golfstaaten, die in Smart-City-Mobilität und Premium-SUVs mit zwei 12-Zoll-Unterhaltungsdisplays investieren. Südamerika folgte mit einem Wachstum von 12,42 %, angetrieben durch Urbanisierung und steigende Kreditverfügbarkeit, die vernetzte Fahrzeuge erschwinglich macht.

Wettbewerbslandschaft

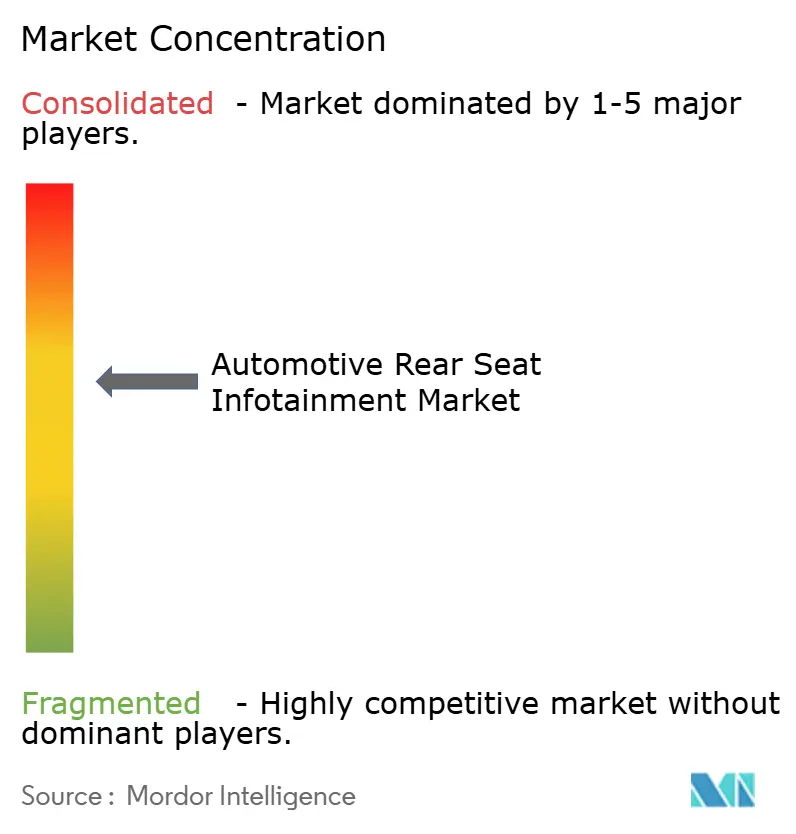

Der Markt für Automotive Rear Seat Infotainment weist eine moderate Fragmentierung auf, die Chancen für spezialisierte Akteure schafft, während etablierte Marktführer Skalenvorteile bei der Komponentenbeschaffung und Softwareentwicklung nutzen. Harman International führt den Markt an und nutzt das Display-IP von Samsung, um den weltweit ersten Neo-QLED-14-Zoll-Automotive-Bildschirm im Tata Harrier.ev SUV einzuführen[3]„HARMAN führt Neo-QLED-Display für Tata Harrier.ev ein,” HARMAN Automotive, samsung.com. Panasonic Automotive profitiert von der gemeinsamen SOC-Entwicklung mit Qualcomm und langjährigen Beziehungen zu japanischen OEMs.

Die technologische Differenzierung konzentriert sich zunehmend auf KI-gesteuerte Personalisierung, Domänencontroller-Konsolidierung und cloudverwaltete Inhaltspipelines. Akteure mit vertikal integrierten Stacks – von Panel-Hardware bis zu App-Stores – verfügen über Preissetzungsmacht und Cross-Selling-Potenzial. Kleinere Spezialisten innovieren bei Gestensteuerung, 3D-Audio und Nachrüstkits, stehen jedoch vor Skalierungsbeschränkungen, was sie zu Akquisitionszielen für größere Tier-1-Zulieferer macht.

Software-Kompetenz überwiegt nun Hardware-Erfahrung; Zulieferer rekrutieren Cloud-Ingenieure und eröffnen Satellitenbüros in der Nähe von Technologiezentren, um Talente zu sichern. Die Einhaltung der UNECE WP.29 erhöht die Markteintrittsbarrieren, während wiederkehrende Umsatzmodelle die Leistungskennzahlen von Stückmargen auf den Lifetime-ARPU umgestalten. Fusionen und Übernahmen werden voraussichtlich zunehmen, da Unternehmen darum wetteifern, KI-Algorithmen, Cybersicherheits-Expertise und globale Integrationspräsenz zu sichern.

Marktführer in der Branche für Automotive Rear Seat Infotainment

Harman International (Samsung)

Panasonic Automotive Systems

LG Electronics

Robert Bosch GmbH

Visteon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tata Motors bestätigte, dass der kommende Sierra SUV ausklappbare Ablagetische, Gerätladegeräte und Unterhaltungsbildschirme für die Rücksitze umfassen wird.

- April 2025: Lenovo und Toyota Boshoku schlossen eine Partnerschaft zur gemeinsamen Entwicklung intelligenter Kabinenlösungen, mit Schwerpunkt auf geräteübergreifender Konnektivität und fortschrittlicher Rücksitzunterhaltung.

- März 2025: Lexus India eröffnete die Buchungen für den LX 500d, der über zwei 11,6-Zoll-Rücksitz-Touchdisplays, HDMI-Anschlüsse und kabellose Fernbedienungen verfügt.

Umfang des globalen Berichts zum Markt für Automotive Rear Seat Infotainment

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Display-/Touchscreen-Modul |

| Head-Unit/Domänencontroller |

| Betriebssystem-Software und Apps |

| Konnektivitäts-ICs und Antennenmodule |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrofahrzeuge |

| 4G LTE |

| 5G |

| Ältere 2G/3G-Technologie |

| Linux-basiert (AAOS, AGL usw.) |

| QNX |

| Android Automotive OS |

| Sonstige (proprietär, RTOS) |

| OEM-installiert |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Komponente | Display-/Touchscreen-Modul | |

| Head-Unit/Domänencontroller | ||

| Betriebssystem-Software und Apps | ||

| Konnektivitäts-ICs und Antennenmodule | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrofahrzeuge | ||

| Nach Konnektivitätsgeneration | 4G LTE | |

| 5G | ||

| Ältere 2G/3G-Technologie | ||

| Nach Betriebssystem | Linux-basiert (AAOS, AGL usw.) | |

| QNX | ||

| Android Automotive OS | ||

| Sonstige (proprietär, RTOS) | ||

| Nach Vertriebskanal | OEM-installiert | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Rücksitzunterhaltung bis 2030 voraussichtlich wachsen?

Der Markt für Automotive Rear Seat Infotainment wird voraussichtlich mit einer CAGR von 11,15 % wachsen und den Wert von 6,26 Milliarden USD im Jahr 2025 auf 10,62 Milliarden USD bis 2030 steigern.

Welche Region wird in den nächsten fünf Jahren den größten absoluten Umsatzzuwachs erzielen?

Asien-Pazifik wird den größten absoluten Umsatzzuwachs verzeichnen, unterstützt durch eine CAGR von 13,71 % und mehr als einem Drittel der globalen Lieferungen.

Warum sind Batterieelektrofahrzeuge für die Einführung von Rear Seat Infotainment wichtig?

Batterieelektrofahrzeuge verzeichnen eine CAGR von 22,96 %, da längere Ladezeiten und technikaffine Käufer reichhaltigere Unterhaltungsfunktionen fördern und den adressierbaren Markt des Segments erweitern.

Welcher technologische Wandel ist für zukünftige Fahrzeuginnenraumerlebnisse am wichtigsten?

5G-Konnektivität liefert eine Latenz unter 10 ms und ermöglicht Cloud-Gaming, Multi-Screen-UHD-Streaming und KI-Sprachdienste, die die Nutzung des Rücksitzes neu definieren.

Wird der Aftermarket voraussichtlich OEM-installierte Systeme überholen?

Nein, OEM-installierte Lösungen werden die Dominanz behalten und mehr als 80 % Marktanteil halten, da Sicherheitsintegration und Over-the-Air-Servicemodelle Werksinstallationen begünstigen.

Seite zuletzt aktualisiert am: