Größe und Marktanteil des Unterwasser /Marine IoT Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

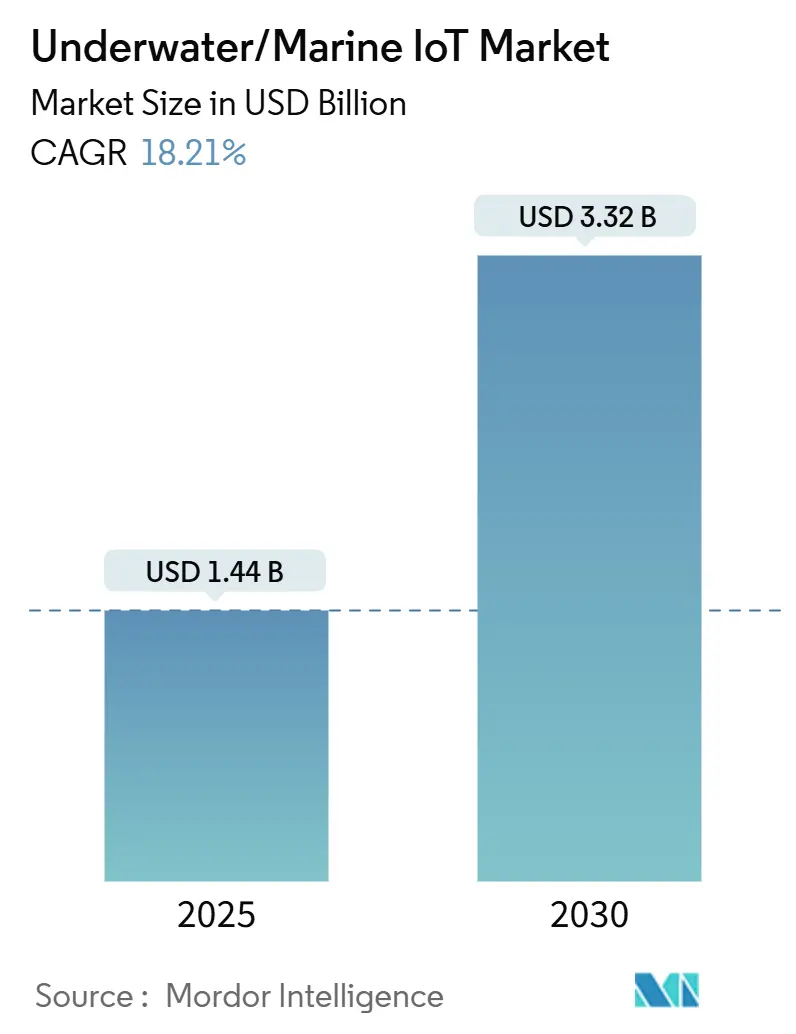

| Marktgröße (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2030) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Unterwasser /Marine IoT Markts von Mordor Intelligence

Die Marktgröße des Unterwasser /Marine IoT Markts beläuft sich im Jahr 2025 auf 1,44 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 3,32 Milliarden USD erreichen, was einer CAGR von 18,21 % im Zeitraum 2025–2030 entspricht. Steigende Verteidigungsausgaben, der Ausbau von Offshore-Anlagen für erneuerbare Energien und strengere Vorschriften zum Schutz der Meeresumwelt beschleunigen den Einsatz, da Nutzer Echtzeittransparenz über weite Meeresgebiete anstreben. Verteidigungsbehörden errichten sichere Sensornetzwerke für umkämpfte Gewässer, während Offshore-Windentwickler Fundament-, Kabel- und Wildtiermonitore vernetzen, um die Betriebszeit zu optimieren. Sinkende Preise für akustische Modems und Mehrparametersensoren weiten die kommerzielle Nutzung aus, und KI-gestützte hybride akustisch-optische Netzwerke mildern langjährige Bandbreitenbeschränkungen. Gleichzeitig lagern Betreiber zunehmend komplexe Datenanalysen aus, was einen Wandel hin zu Dienstleistungen im Unterwasser /Marine IoT Markt vorantreibt.

Wichtigste Erkenntnisse des Berichts

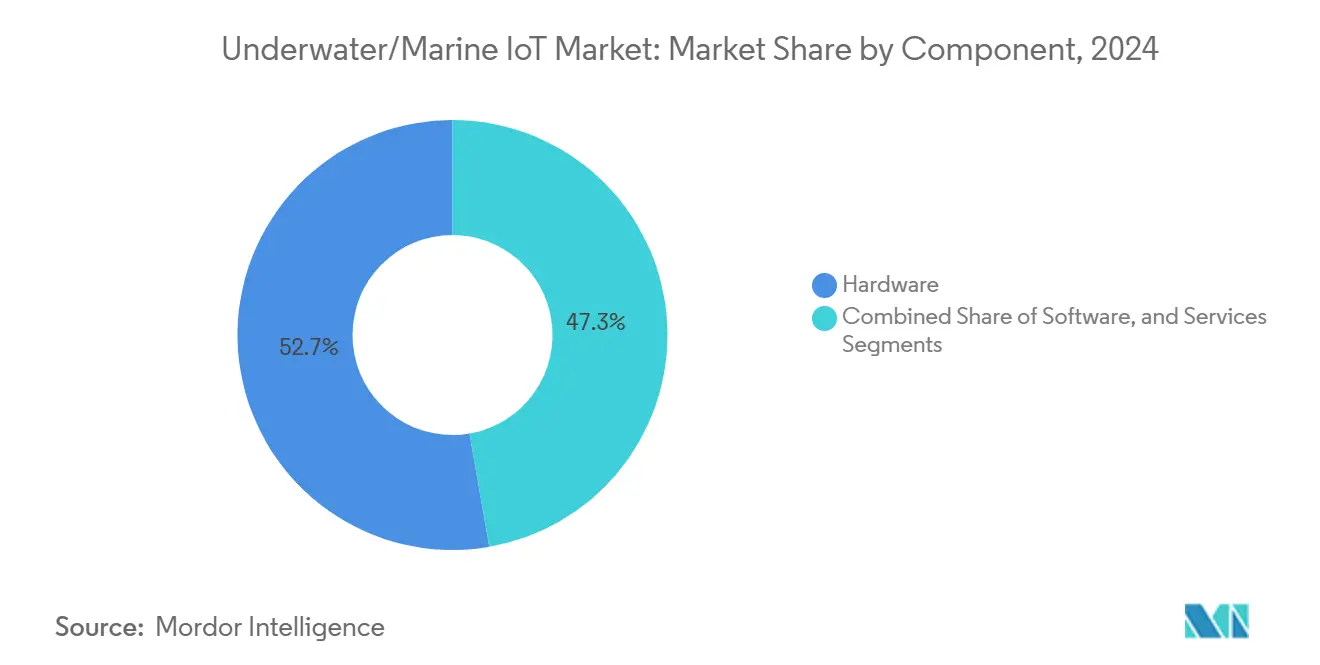

- Nach Komponente führte Hardware im Jahr 2024 mit einem Marktanteil von 52,73 % am Unterwasser /Marine IoT Markt, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 19,77 % wachsen werden.

- Nach Kommunikationstechnologie entfielen im Jahr 2024 61,83 % des Marktanteils am Unterwasser /Marine IoT Markt auf akustische Systeme, und hybride akustisch-optische Plattformen expandieren bis 2030 mit einer CAGR von 20,32 %.

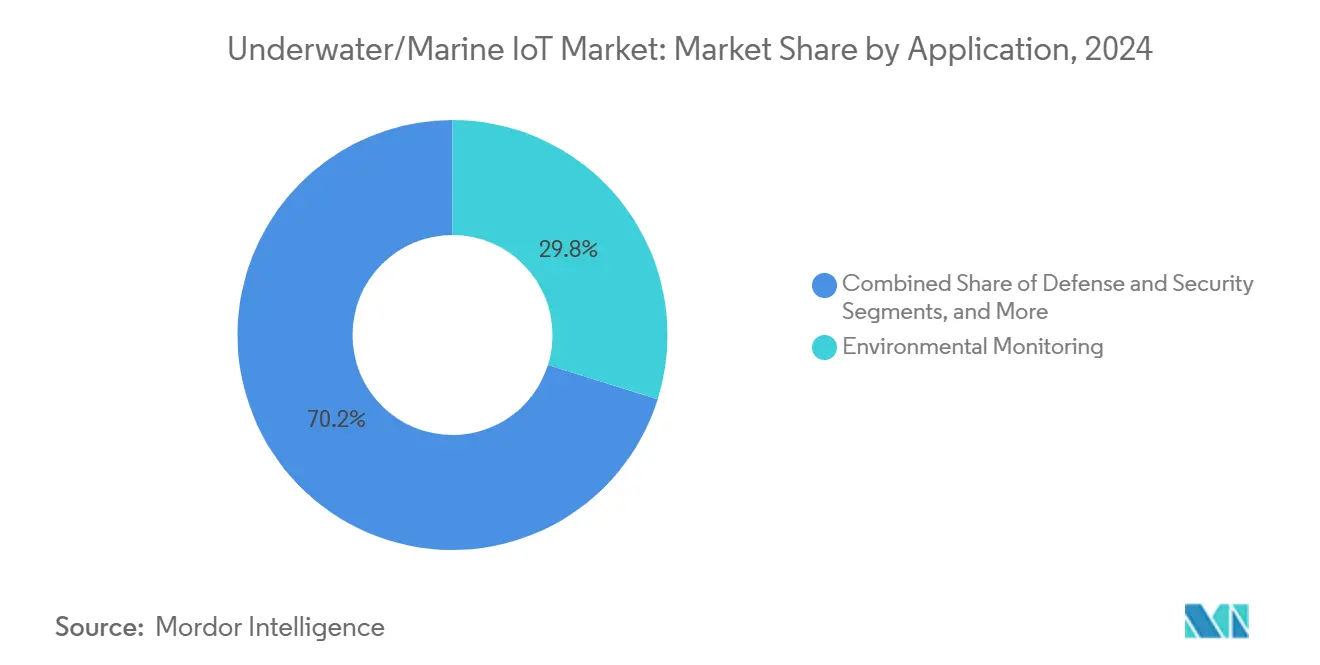

- Nach Anwendung entfiel im Jahr 2024 ein Marktanteil von 29,83 % am Unterwasser /Marine IoT Markt auf die Umweltüberwachung; Aquakultur und Fischerei verzeichnen mit einer CAGR von 18,77 % bis 2030 das stärkste Wachstum.

- Nach Endnutzer hielten Regierungs- und Forschungsbehörden im Jahr 2024 einen Marktanteil von 38,73 % am Unterwasser /Marine IoT Markt, während Aquakulturproduzenten mit einer prognostizierten CAGR von 18,99 % bis 2030 die höchste Wachstumsrate verzeichnen.

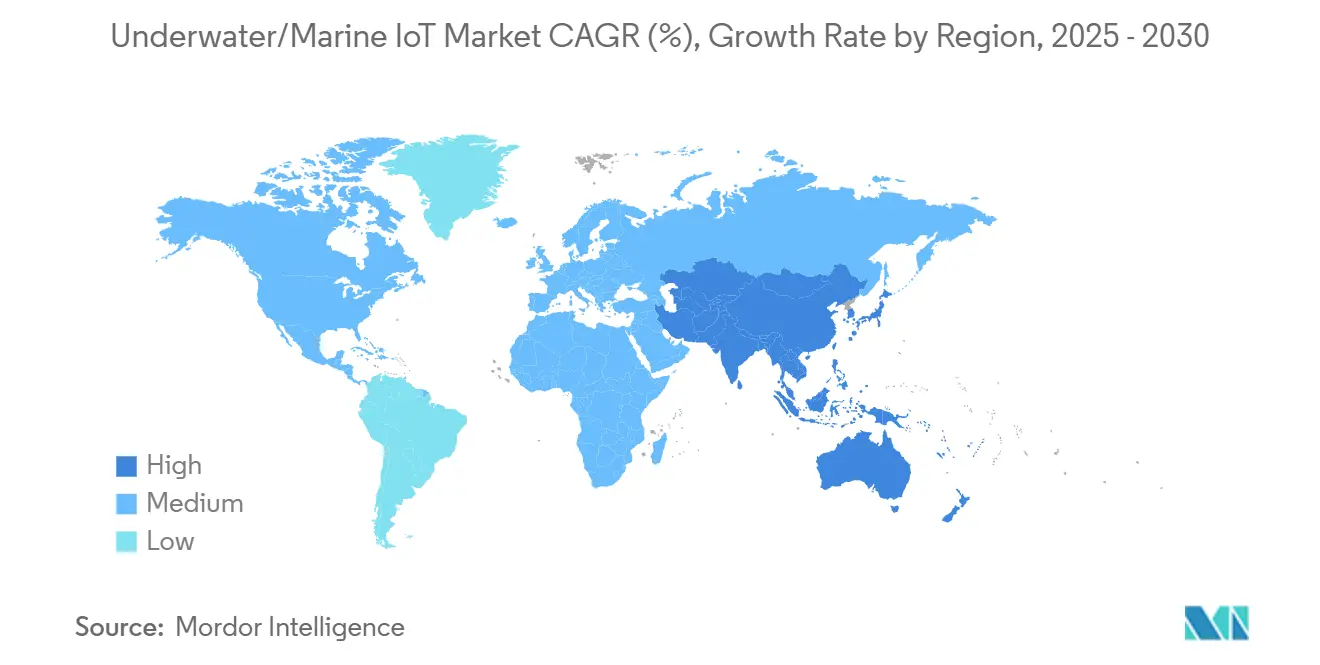

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 39,83 % am Unterwasser /Marine IoT Markt, und der asiatisch-pazifische Raum ist auf dem Weg, bis 2030 mit einer CAGR von 19,45 % zu wachsen.

Globale Trends und Erkenntnisse zum Unterwasser /Marine IoT Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verteidigungsmodernisierungsprogramme treiben sichere Unterwassernetzwerke voran | +3.2% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rascher Preisverfall bei akustischen Modems und Mehrparametersensoren | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Offshore-Energieausbau erfordert Echtzeit-Überwachung | +3.5% | Nordamerika, Europa, Küstenregionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| KI-gestützte selbstheilende hybride akustisch-optische Maschennetzwerke | +2.1% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Energiegewinnende Leistungsmodule verlängern die Lebensdauer von Knoten | +1.9% | Global, insbesondere abgelegene Offshore-Standorte | Langfristig (≥ 4 Jahre) |

| Hochsee-Biodiversitätsverträge schreiben akustische eDNA-Sensornetzwerke vor | +2.7% | Global, mit Schwerpunkt auf internationalen Gewässern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verteidigungsmodernisierungsprogramme treiben sichere Unterwassernetzwerke voran

Militärbehörden finanzieren dichte Unterwassersensornetzwerke, die in umkämpften Zonen eine kontinuierliche Lageübersicht liefern. Das Konzept der Distributed Maritime Operations der US-Marine kombiniert autonome Meeresbodenknoten mit unbemannten Oberflächenrelais, um die Erfassungsbereiche zu erweitern.[1]"Taktische Unterwassernetzwerkarchitekturen," DARPA, darpa.mil Die Maritime Unmanned Systems Initiative der NATO harmonisiert Standards, damit verbündete Marinen Hardware verschiedener Anbieter im Plug-and-Play-Verfahren einsetzen können, was den Beschaffungspool vergrößert. Diese Programme schreiben verschlüsselte akustische Verbindungen und Anti-Jamming-Funktionen vor, was die Hardwareanforderungen erhöht, aber künftige Einnahmen für robuste Plattformen sichert. In Gateways eingebettete Routinen der künstlichen Intelligenz reduzieren den menschlichen Arbeitsaufwand, indem sie Bedrohungen priorisieren und Wartungsarbeiten vorhersagen, was die Einsatzdauer verlängert. Da immer mehr Flotten unbemannte Unterwassertaktiken einsetzen, gewinnt der Unterwasser /Marine IoT Markt langfristig an Volumen.

Rascher Preisverfall bei akustischen Modems und Mehrparametersensoren

Serienproduktion und fortschrittliche Halbleiterverpackung haben die durchschnittlichen Preise für akustische Modems seit 2022 um rund 40 % gesenkt. Mehrparametersonden, die einst 15.000 USD kosteten, werden jetzt für unter 5.000 USD angeboten und messen Gelöstsauerstoff, pH-Wert und Trübung in einer einzigen Einheit. Softwaredefinierte Funkarchitekturen ermöglichen es Betreibern, Frequenzen per Firmware-Update neu einzustellen, anstatt Hardware auszutauschen, was die Lebenszykluskosten senkt. Diese Einsparungen erschließen neue Anwendungsfälle für mittelgroße Forschungsinstitute und Fischereien, denen bisher die Mittel fehlten. Niedrigere Einstiegshürden weiten die Nutzung über Verteidigung und Öl und Gas hinaus aus und stützen ein zweistelliges Wachstum im Unterwasser /Marine IoT Markt.

Offshore-Energieausbau erfordert Echtzeit-Überwachung

Die globale Offshore-Windkapazität ist auf dem Weg, bis 2030 370 GW zu erreichen, und jedes Turbinenfundament sowie jedes Exportkabel benötigt Strukturzustands- und Umweltüberwachung.[2]"Offshore Wind Outlook," Internationale Energieagentur, iea.org Betreiber nutzen Meeresbodenensoren, um Auskolkung, Vibration und Meereslebewesen zu überwachen und ungeplante Abschaltungen zu verhindern, die bis zu 1 Million USD pro Tag an entgangenen Stromverkäufen kosten können. Tiefsee-Ölfelder beauftragen weiterhin neue Unterwasser-Tieback-Verbindungen und fügen Leckageerkennungsknoten und Korrosionssonden in Tiefen von mehr als 3.000 m hinzu. Die kombinierte Nachfrage aus erneuerbaren Energien und Kohlenwasserstoffen macht Energie zur größten kommerziellen Käufergruppe im Unterwasser /Marine IoT Markt und stützt stabile Langzyklusaufträge für Lieferanten.

KI-gestützte selbstheilende hybride akustisch-optische Maschennetzwerke

Hybridnetzwerke nutzen Langstreckenakustik für Steuersignale und kurze optische Verbindungen für bandbreitenintensive Daten, wie 4K-Video oder große Sonardatensätze. Algorithmen des maschinellen Lernens sagen Verbindungsverschlechterungen durch Temperatur-, Salzgehalts- oder Biofouling-Veränderungen voraus und leiten den Datenverkehr dann automatisch um. Diese Selbstheilungsfunktion löst Latenzprobleme, die zuvor menschliches Eingreifen erforderten. Anbieter wie Hydromea verpacken LED-basierte Modems, die mit Milliwatt betrieben werden und dennoch Megabits pro Sekunde über Dutzende von Metern übertragen, was Schwarmrobotik für Inspektionsaufgaben ermöglicht. Mit zunehmender Zuverlässigkeit vertrauen kommerzielle Nutzer dem Unterwasser /Marine IoT Markt, manuelle Tauchgänge zu ersetzen, was wiederkehrende Datendienst-Einnahmen steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Signaldämpfung und Latenz in akustischen Tiefwasserkanälen | -2.1% | Global, insbesondere Tiefsee-Anwendungen | Langfristig (≥ 4 Jahre) |

| Hohe Investitions- und Betriebskosten für die Wartung von Bojen und Knoten über lange Zeiträume | -1.8% | Global, konzentriert an abgelegenen Offshore-Standorten | Mittelfristig (2–4 Jahre) |

| Cyber-physische Risiken durch gefälschte GNSS- und akustische Störsignale | -1.3% | Global, erhöht in umkämpften Meereszonen | Kurzfristig (≤ 2 Jahre) |

| Durch Biofouling verursachte Sensordrift beeinträchtigt die Datenqualität | -1.1% | Global, schwerwiegend in tropischen und gemäßigten Gewässern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Signaldämpfung und Latenz in akustischen Tiefwasserkanälen

Temperatur- und Salzgehaltsgradienten beugen Schallwellen, erzeugen Mehrwegechos, die Signale verwischen und in Tiefen jenseits von 1.000 m Verzögerungen von mehreren Sekunden verursachen. Schiffslärm und Rufe von Meereslebewesen verschlechtern den Durchsatz zusätzlich. Selbst mit adaptiver Entzerrung und Antennen mit räumlicher Diversität bleiben die praktischen Datenraten über Verbindungen mit mehreren Kilometern Länge oft unter 10 kbps. Diese physikalischen Grenzen schränken die Echtzeit-Videoübertragung und die Übertragung großer Sonardateien ein und zwingen Designer dazu, Bandbreite zu planen oder Daten lokal zwischenzuspeichern. Die Einschränkung mindert das Wachstumspotenzial der Tiefsee-Segmente des Unterwasser /Marine IoT Markts, bis Techniken der nächsten Generation ausgereift sind.

Hohe Investitions- und Betriebskosten für die Wartung von Bojen und Knoten über lange Zeiträume

Druckfeste Knoten kosten zwischen 10.000 und 50.000 USD pro Stück, und die jährlichen Schiffstage zur Reinigung von Biofouling oder zum Austausch von Batterien können in abgelegenen Gewässern die Gerätekosten übersteigen. Ein einzelner Tiefwasser-Serviceeinsatz kann 15.000 USD kosten, was die Einsatzdichte für kleine Betreiber begrenzt. Energiegewinnende Zusatzmodule und Roboterreinigungsarme versprechen Abhilfe, aber die aktuelle Leistung und Zuverlässigkeit reichen für Mehrfachsensor-Nutzlasten nicht aus. Hohe Wartungskosten schmälern die Rentabilitätsberechnungen und verlangsamen die Einführung bei budgetbeschränkten Käufern im Unterwasser /Marine IoT Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Hardware steht vor Disruption durch Dienstleistungen

Hardware erzielt im Jahr 2024 noch immer 52,73 % des Umsatzes, da robuste Sensoren, akustische Modems und Druckgehäuse das Rückgrat jeder Installation bilden. Sensoren, die Vibration, Chemie und akustische Signaturen aufzeichnen, werden in kompakten Gehäusen gebündelt, die Tiefen von 3.000 m standhalten. Kommunikationsmodule bieten jetzt Maschenfunktionen und intelligente Energiemodi, um die Batterielebensdauer zu verlängern. Trotz der anfänglichen Ausgaben betrachten Käufer Hardware als langfristiges Anlagegut, was die Nachfrage im Unterwasser /Marine IoT Markt stabil hält.

Dienstleistungen wachsen mit einer CAGR von 19,77 % bis 2030 am schnellsten, da vielen Eigentümern Unterwasser-Fachkenntnisse fehlen. Spezialisierte Unternehmen planen Layouts, installieren Knoten und betreiben Cloud-Analysen, sodass Kunden verwertbare Leistungskennzahlen statt Rohdaten erhalten. Abonnementmodelle verteilen die Kosten auf Verträge mit einer Laufzeit von fünf bis sieben Jahren und erleichtern die Budgetgenehmigung. Da der Wert zunehmend in Erkenntnissen liegt, wird der Dienstleistungsumsatz die Lücke zur Hardware verringern und die Gewinnpools im Unterwasser /Marine IoT Markt neu gestalten.

Nach Kommunikationstechnologie: Akustisches Erbe trifft auf optische Innovation

Akustische Verbindungen hielten im Jahr 2024 einen Anteil von 61,83 % und bildeten das Fundament für Flachwasser- und Mittelwasserprojekte, die eine Abdeckung im Kilometerbereich benötigen. Fortschritte bei der Spreizspektrumkodierung erhöhen die Widerstandsfähigkeit gegen Schiffslärm, und Richtantennen erweitern die Reichweiten unter guten Bedingungen auf über 20 km. Diese Upgrades halten die Akustik als Rückgrat des Befehls- und Steuerungsverkehrs im Unterwasser /Marine IoT Markt.

Hybride akustisch-optische Systeme verzeichnen mit einer CAGR von 20,32 % die stärksten Zuwächse. Optische Bursts übertragen Daten mit über 1 Mbit/s über Dutzende von Metern und ermöglichen es ferngesteuerten Unterwasserfahrzeugen und autonomen Unterwasserfahrzeugen, Videos zu streamen, ohne aufzutauchen. Automatische Modusumschaltung balanciert Reichweite und Geschwindigkeit, sodass Nutzer hochauflösende Feeds aus der Nähe und zuverlässige Akustik aus der Ferne erhalten. Da immer mehr Flotten Mehrmodus-Funkgeräte einsetzen, erwarten Lieferanten steigende Aufträge und eine breitere adressierbare Basis für den Unterwasser /Marine IoT Markt.

Nach Anwendung: Umweltüberwachung führt den Aquakultur-Aufschwung an

Die Umweltüberwachung erzielte im Jahr 2024 einen Umsatzanteil von 29,83 %, angetrieben durch globale Biodiversitätsverträge, die Habitatbewertungen für 30 % des Ozeans bis 2030 vorschreiben. Regierungen setzen Sensornetzwerke ein, die Chemie, Schall und eDNA-Fingerabdrücke aufzeichnen und Naturschutzdashboards speisen. Compliance-Fristen sichern mehrjährige Finanzierungen und machen dieses Segment zu einem stabilen Treiber für den Unterwasser /Marine IoT Markt.

Aquakultur und Fischerei verzeichnen mit einer CAGR von 18,77 % den steilsten Anstieg. Farmen kombinieren Gelöstsauerstoffsonden mit Maschinenvisionskameras, um die Fütterung zu automatisieren, Futterverwertungsquoten zu verbessern und überschüssige Abfälle zu reduzieren. Wachsende Nachfrage nach Meeresfrüchten und strengere Nachhaltigkeitsprüfungen fördern Investitionen im asiatisch-pazifischen Raum, in Norwegen und Chile und erweitern den kommerziellen Anteil der Marktgröße des Unterwasser /Marine IoT Markts.

Nach Endnutzer: Staatliche Forschung weicht der kommerziellen Nutzung

Regierungs- und Forschungsbehörden beherrschen im Jahr 2024 noch immer 38,73 % der Ausgaben dank Verteidigungsüberwachungsnetzen und nationalen Observatoriumsprogrammen. Diese Nutzer bevorzugen hochwertige Knoten mit mehrjähriger Ausdauer, was wiederkehrende Hardwareaufträge und Kalibrierungsdienste im Unterwasser /Marine IoT Markt sichert.

Aquakulturproduzenten wachsen mit einer CAGR von 18,99 %, da sie ihre Betriebe für bessere Erträge digitalisieren. Offshore-Windanlagenbetreiber und Schifffahrtsterminals schließen sich dem Trend an und setzen vernetzte Sensoren ein, um Anlagen zu verwalten und Versicherungsrisiken zu senken. Dieser kommerzielle Schwung diversifiziert die Nachfrage und schützt den Unterwasser /Marine IoT Markt vor potenziellen Schwankungen im Verteidigungshaushalt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 39,83 %, gestützt durch die Programme für unbemannte Systeme der US-Marine und das Integrated Ocean Observing System der NOAA, das beide Küsten umspannt. Das Ocean Networks Canada-Array Kanadas ergänzt die Abdeckung in der Arktis und im Atlantik, und Energieunternehmen im Golf von Mexiko unterhalten umfangreiche Netzwerke zur Überwachung der Pipeline-Integrität. Stabile öffentliche Finanzierung und private Energieausgaben sichern das langfristige Wachstum des Unterwasser /Marine IoT Markts in der Region.

Europa folgt auf der Grundlage von Offshore-Windausbauzielen und strengen Umweltrichtlinien aus Brüssel. Norwegen integriert die Überwachung über Öl-, Gas- und Aquakulturstandorte hinweg, während das Vereinigte Königreich Sensoren mit seinen wachsenden Offshore-Windparks in der Nordsee verbindet. Harmonisierte EU-Vorschriften vereinfachen die grenzüberschreitende Beschaffung und fördern länderübergreifende Ausschreibungen, von denen im Unterwasser /Marine IoT Markt aktive Lieferanten profitieren.

Der asiatisch-pazifische Raum ist mit einer CAGR von 19,45 % der am schnellsten wachsende Markt. China rüstet intelligente Häfen und Überwachungsnetze entlang der Seewege der Belt and Road Initiative aus. Japan installiert Tsunami-Warnsysteme mit Kabelarrays, und südostasiatische Garnelenzuchtbetriebe erproben jetzt Wasserqualitätsknoten, die Warnmeldungen an die Mobiltelefone der Landwirte senden. Rasante Industrialisierung und Budgets für Katastrophenvorsorge kombinieren sich, um den Schwung für den Unterwasser /Marine IoT Markt in der gesamten Region aufrechtzuerhalten.

Wettbewerbslandschaft

Kongsberg und Teledyne führen in der Breite und bieten akustische Netzwerke, Fahrzeuge und Analyse-Dashboards unter einem Dach an.[3]"Berichte und Präsentationen 2024," Kongsberg Gruppen, kongsberg.com Sonardyne, EvoLogics und Hydromea sind auf hochpräzise Positionierung oder optische Modems spezialisiert und gewinnen Nischenaufträge. Neue Marktteilnehmer nutzen Cloud-KI oder Schwarmrobotik zur Differenzierung, während traditionelle Hardwarehersteller Abonnement-Analysen hinzufügen, um Margen zu verteidigen.

Strategische Schritte konzentrieren sich auf integrierte Lösungen statt auf einzelne Geräte. Teledynes Übernahme von Seatronics im Jahr 2024 vertiefte sein Unterwasserelektronik-Sortiment und bündelte Sensoren mit Serviceplänen für die gesamte Feldlebensdauer. Kongsbergs Arktisforschungsvertrag bettet KI in Sensorknoten ein und demonstriert den Mehrwert datengesteuerter Autonomie. Patentanmeldungen nehmen bei optischer Modulation und energieeffizienter Edge-KI zu, was auf anhaltende Innovation hindeutet, die darauf abzielt, Bandbreiten- und Wartungsprobleme im Unterwasser /Marine IoT Markt zu lösen.[4]Amt der Vereinigten Staaten für Patente und Marken, "Patentsuche," uspto.gov

Cybersicherheit und Biofouling bereiten gemeinsame Kopfschmerzen. Anbieter reagieren mit verschlüsselten akustischen Protokollen und Kupferlegierungs-Frontplatten, die Meeresorganismen abschrecken. Gemeinsame Standardisierungsbemühungen unter der NATO und dem IEEE streben gemeinsame Schnittstellen an, damit multinationalen Flotten Geräte verschiedener Hersteller kombinieren können, was langfristig die Integrationskosten senken und den adressierbaren Unterwasser /Marine IoT Markt verbreitern könnte.

Marktführer der Unterwasser /Marine IoT-Branche

Kongsberg Gruppen ASA

Teledyne Technologies Inc.

Inmarsat Global Limited

Xylem Inc.

Sonardyne Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Kongsberg Gruppen gab die Erweiterung seiner Fertigungsanlage für autonome Unterwasserfahrzeuge in Norwegen mit einer Investition von 120 Millionen USD bekannt, um der wachsenden Nachfrage nach Unterwasser-IoT-Anwendungen für Verteidigung und kommerzielle Zwecke gerecht zu werden. Die Anlage wird die Produktionskapazität bis 2027 verdreifachen.

- August 2025: Ocean Infinity schloss erfolgreiche Tests seines hybriden akustisch-optischen Kommunikationssystems im Marianengraben ab und erzielte eine Echtzeit-Datenübertragung aus Tiefen von mehr als 8.000 Metern. Der Durchbruch ermöglicht eine kontinuierliche Überwachung von Tiefsee-Bergbauoperationen und Umweltverträglichkeitsprüfungen.

- Juli 2025: AKVA Group ASA startete seine neue KI-gestützte Aquakultur-Überwachungsplattform, die Unterwasser-IoT-Sensoren mit Algorithmen des maschinellen Lernens für ein prädiktives Fischgesundheitsmanagement integriert. Die Investition von 40 Millionen USD zielt auf globale Lachszuchtbetriebe ab.

- Mai 2025: Fugro N.V. schloss eine strategische Partnerschaft mit Microsoft, um cloudbasierte Analysen für die Verarbeitung von Unterwasser-IoT-Daten zu entwickeln und die Echtzeit-Optimierung des Betriebs von Offshore-Windparks weltweit zu ermöglichen.

Berichtsumfang des globalen Unterwasser /Marine IoT Markts

| Hardware |

| Software |

| Dienstleistungen |

| Akustisch |

| Optisch |

| Hochfrequenz (HF) |

| Hybrid akustisch-optisch |

| Magnetische Induktion |

| Umweltüberwachung |

| Öl- und Gasoperationen |

| Verteidigung und Sicherheit |

| Aquakultur und Fischerei |

| Unterwasserforschung und -erkundung |

| Offshore-Energie aus erneuerbaren Quellen |

| Intelligente Häfen und Schifffahrt |

| Katastrophenüberwachung und Frühwarnung |

| Sonstige Anwendungen |

| Regierungs- und Forschungsbehörden |

| Offshore-Energieunternehmen |

| Aquakulturproduzenten |

| Schifffahrts- und Seelogistikunternehmen |

| Verteidigungs-/Seestreitkräfte |

| Umwelt-Nichtregierungsorganisationen und Naturschutzorganisationen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Kommunikationstechnologie | Akustisch | ||

| Optisch | |||

| Hochfrequenz (HF) | |||

| Hybrid akustisch-optisch | |||

| Magnetische Induktion | |||

| Nach Anwendung | Umweltüberwachung | ||

| Öl- und Gasoperationen | |||

| Verteidigung und Sicherheit | |||

| Aquakultur und Fischerei | |||

| Unterwasserforschung und -erkundung | |||

| Offshore-Energie aus erneuerbaren Quellen | |||

| Intelligente Häfen und Schifffahrt | |||

| Katastrophenüberwachung und Frühwarnung | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Regierungs- und Forschungsbehörden | ||

| Offshore-Energieunternehmen | |||

| Aquakulturproduzenten | |||

| Schifffahrts- und Seelogistikunternehmen | |||

| Verteidigungs-/Seestreitkräfte | |||

| Umwelt-Nichtregierungsorganisationen und Naturschutzorganisationen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Unterwassersensordienste?

Der Dienstleistungsumsatz im Unterwasser-IoT-Markt wird voraussichtlich bis 2030 mit einer CAGR von 19,77 % steigen, da Eigentümer Einsatz und Datenanalyse auslagern.

Welche Kommunikationsplattform verzeichnet die schnellste Einführung?

Hybride akustisch-optische Verbindungen expandieren mit einer CAGR von 20,32 %, da sie Langstreckenakustik mit optischer Bandbreite für Video und große Datendateien verbinden.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas Meeresüberwachungsprojekte, Japans Upgrades des Tsunami-Warnsystems und Aquakulturinvestitionen in Südostasien treiben eine CAGR von 19,45 % in der gesamten Region an.

Was hält die Hardwareausgaben trotz sinkender Preise hoch?

Jeder Knoten muss hohem Druck, Korrosion und Biofouling standhalten, sodass robuste Sensoren und Modems im Jahr 2024 noch immer 52,73 % des Gesamtumsatzes ausmachen.

Was begrenzt die Datenraten in Tiefsee-Netzwerken?

Temperatur- und Salzgehaltsgradienten beugen akustische Wellen und verursachen Mehrwegverzerrungen, die den Durchsatz über Verbindungen mit mehreren Kilometern Länge auf rund 10 kbps begrenzen.

Seite zuletzt aktualisiert am: