Größe und Marktanteil des Marktes für digitale Karten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

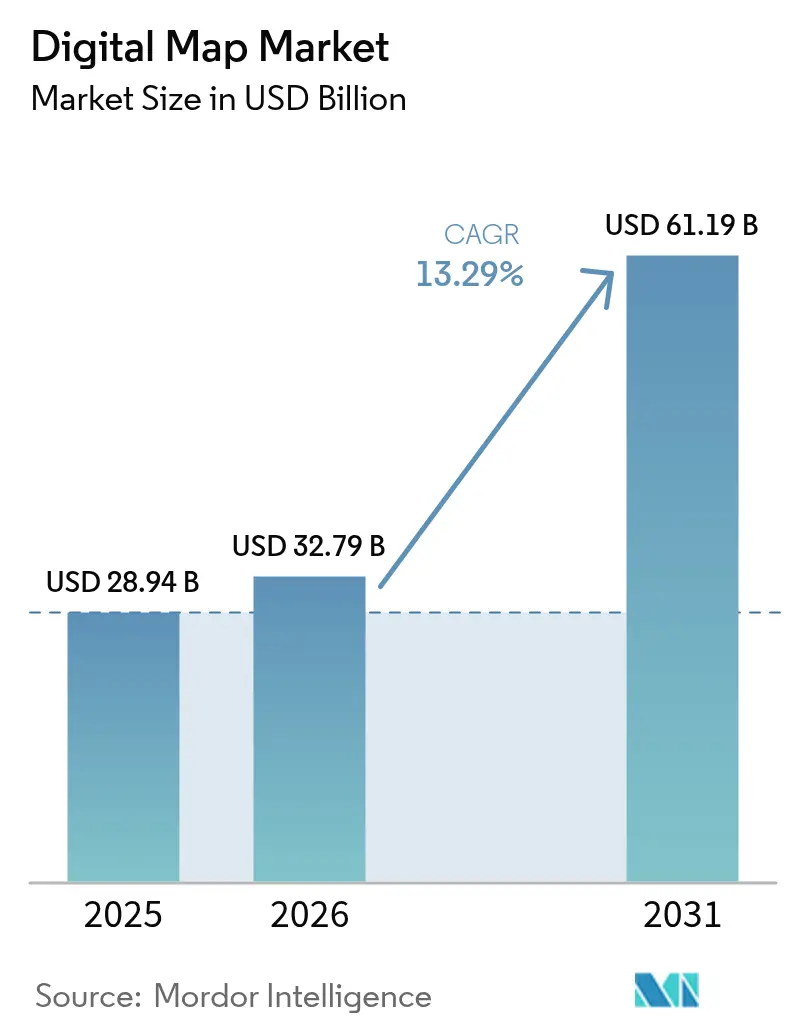

| Marktgröße (2026) | 32.79 Milliarden US-Dollar |

| Marktgröße (2031) | 61.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Karten von Mordor Intelligence

Die Marktgröße für digitale Karten wird voraussichtlich 28,94 Milliarden USD im Jahr 2025, 32,79 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 61,19 Milliarden USD erreichen, mit einer CAGR von 13,29 % von 2026 bis 2031. Die Nachfrage verlagert sich von statischer Kartografie hin zu dynamischen, sensorgestützten Plattformen, die autonome Fahrsysteme, stadtweite digitale Zwillinge und betriebliche CO₂-Bilanzierungsworkflows versorgen. Software dominierte 2025 weiterhin den Umsatz, doch mehrjährige Aktualisierungsverträge und Cloud-Integrationsprojekte lenken die inkrementellen Ausgaben in den Dienstleistungsbereich. Die Cloud-Bereitstellung erfasst bereits mehr als zwei Drittel der Ausgaben und wird durch Hyperscaler-Programme gestärkt, die Echtzeit-Ebenen in AWS Location Service, Azure Maps und Google Earth Engine bündeln. Die Automobilindustrie bleibt die größte Endverbrauchsbranche, doch öffentliche und Verteidigungsbehörden skalieren die Modernisierung der Geointelligenz am schnellsten. Der Wettbewerbsdruck steigt, da cloud-native Spezialisten offene Standards und modulare APIs nutzen, um traditionelle Modelle mit unbefristeten Lizenzen zu unterbieten.

Wichtigste Erkenntnisse des Berichts

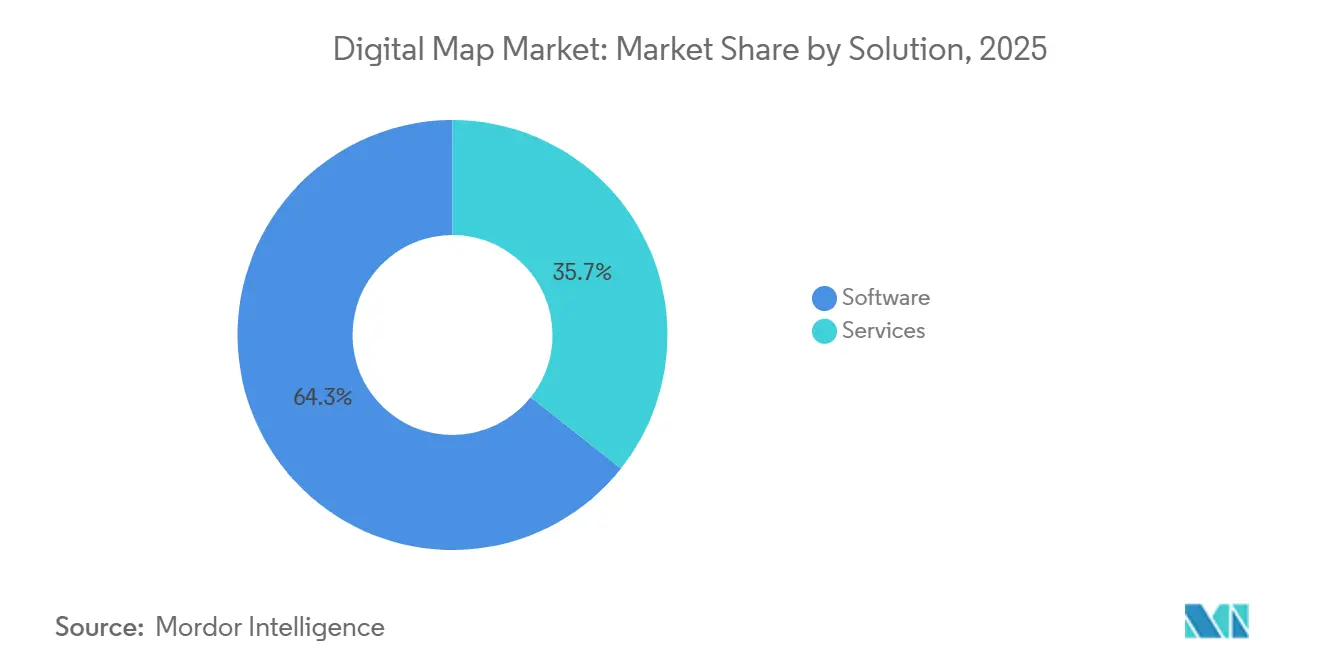

- Nach Lösung führte Software mit 64,33 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 13,71 % wachsen.

- Nach Bereitstellung hielt die Cloud 71,42 % des Marktanteils für digitale Karten im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 13,66 % aufrechterhalten.

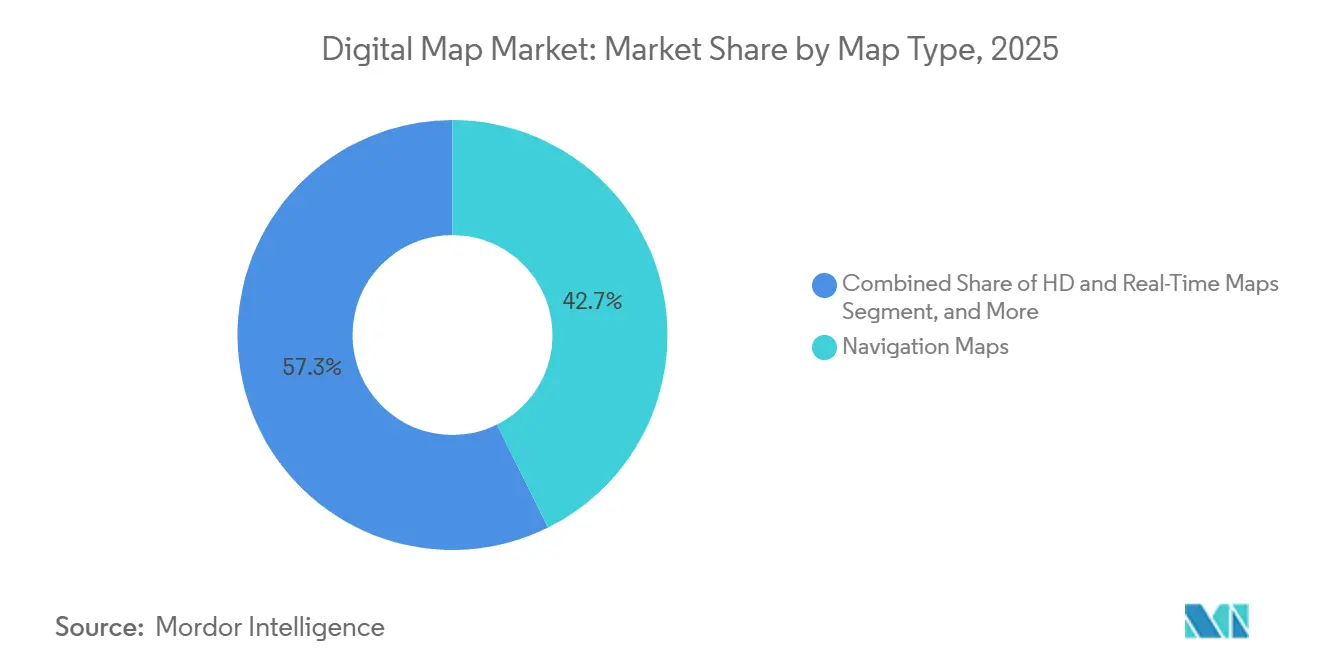

- Nach Kartentyp entfielen Navigationskarten auf 42,67 % des Umsatzes im Jahr 2025, während HD- und Echtzeit-Karten bis 2031 mit einer CAGR von 14,07 % wachsen.

- Nach Endverbrauchsbranche entfiel auf die Automobilindustrie ein Marktanteil von 39,17 % im Jahr 2025, doch der öffentliche Sektor und die Verteidigung expandieren am schnellsten mit einer CAGR von 14,47 % bis 2031.

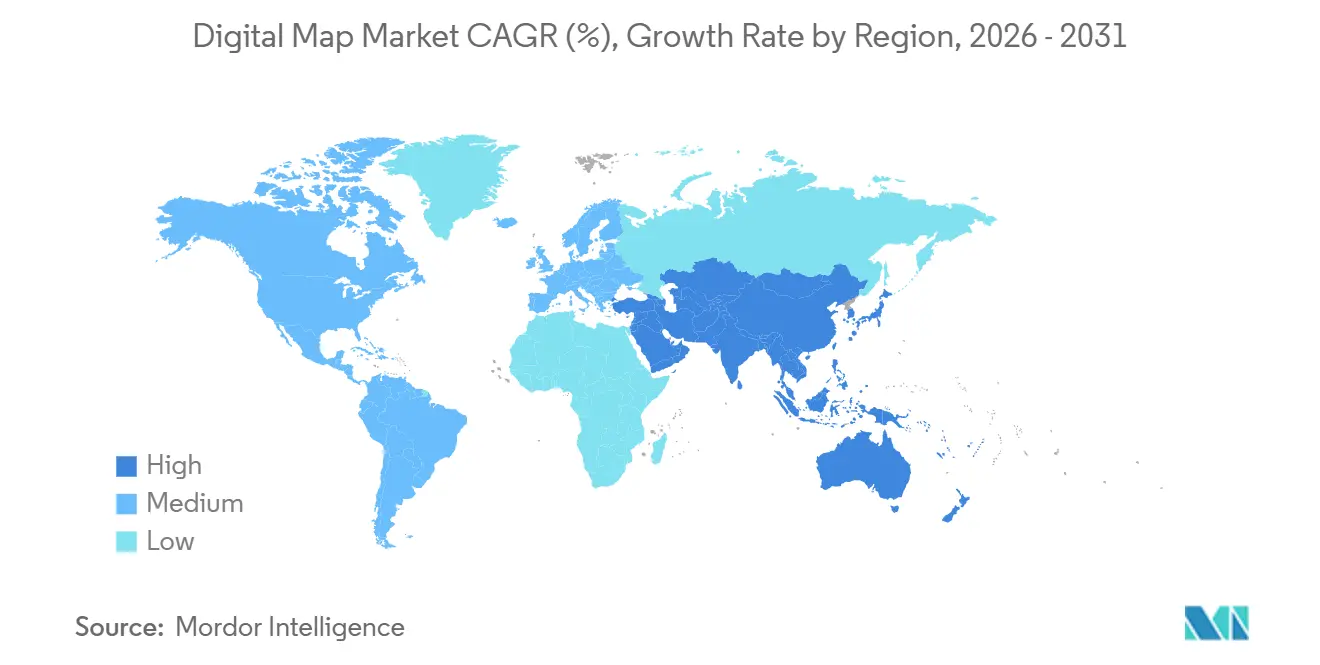

- Nach Geografie entfielen auf Nordamerika 36,83 % der Ausgaben im Jahr 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 14,24 % über 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Karten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von HD-Karten für ADAS und autonome Fahrzeuge | +2.8% | Global, konzentriert in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum von vernetzten Fahrzeug-OTA-Kartenaktualisierungs-Ökosystemen | +2.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Breite Einführung cloud-nativer GIS-Plattformen | +2.1% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globale Skalierung von Smart-City-Programmen für digitale Zwillinge | +1.7% | Global, frühe Erfolge in Singapur, Dubai, Barcelona und chinesischen Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Verpflichtende EU-eCall- und Vorschriften der nächsten Generation für Straßenverkehrssicherheit | +1.4% | Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anforderungen zur betrieblichen CO₂-Kartierung (Scope 3) | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von HD-Karten für ADAS und autonome Fahrzeuge

Automobilhersteller, die SAE-Level-3- und Level-4-Funktionen einführen, betrachten zentimetergenaue HD-Basiskarten als unverzichtbare Sicherheitsausrüstung. Mercedes-Benz aktivierte Drive Pilot in Kalifornien und Nevada unter Verwendung von HEREs HD Live Map, das Sensordaten von mehr als 5 Millionen Fahrzeugen zusammenführt, um Fahrspurmarkierungen auf 10 Zentimeter genau zu halten. BMWs und Volkswagens Dynamic Map Platform verarbeitet täglich 15 Terabyte Probedaten, um ein 1,2-Millionen-Kilometer-Netzwerk in Europa und Japan zu aktualisieren, was die hohen Kosten reiner LiDAR-Erhebungen verdeutlicht. Ein technisches SAE-Papier aus dem Jahr 2025 zeigte, dass die Überlagerung von Crowdsourcing-Aktualisierungen auf einer statischen HD-Ebene die Aktualisierungskosten um etwa 40 % senken kann, ohne an Genauigkeit zu verlieren.[1]SAE International Redaktionsausschuss, "Hybride HD-Kartierungsarchitekturen für autonome Fahrzeuge," SAE International, sae.org Dieses Hybridmodell lenkt Investitionen in Richtung Anbieter, die bordeigene Sensorfusion mit Cloud-Analysen kombinieren, anstatt sich auf periodische Fahrten zu verlassen.

Explosives Wachstum von vernetzten Fahrzeug-OTA-Kartenaktualisierungs-Ökosystemen

Die Over-the-Air-Bereitstellung hat sich von einem Premium-Add-on zu einem regulatorischen Standard entwickelt, da Fahrer und Sicherheitsbehörden aktuelle Straßendaten fordern. Ford übertrug 2024 63 Millionen delta-komprimierte Kartenpakete, reduzierte die Mobilfunk-Nutzlast um 85 % und senkte die Datenkosten erheblich. Stellantis integrierte Snapdragon Ride Flex-Chips, sodass Aktualisierungen automatisch während des Ladevorgangs der Fahrzeuge ausgeführt werden, wodurch die Latenz beseitigt wird, die einst kritische Patches verzögerte.[2]Qualcomm Newsroom, "Qualcomm und Stellantis kooperieren zur Bereitstellung von Software-definierten Fahrzeugen der nächsten Generation," Qualcomm, qualcomm.com Tesla verarbeitet monatlich 1,5 Milliarden Flottenkilometer, aktualisiert die Fahrspurgeometrie ohne Lizenzgebühren an Dritte und beweist den Margenvorteil der vertikalen Integration. Kartenanbieter, die keine leichtgewichtigen APIs anbieten, die sich nahtlos in verschiedene Telematik-Stacks integrieren lassen, riskieren, Marktanteile an Fahrzeughersteller zu verlieren, die eigene Pipelines entwickeln.

Breite Einführung cloud-nativer GIS-Plattformen

Verbrauchsbasiertes Cloud-GIS untergräbt die Preissetzungsmacht von Desktop-Suiten mit unbefristeten Lizenzen und erweitert gleichzeitig die Gesamtnutzerbasis. Esris ArcGIS Online überschritt 2025 die Marke von 15 Millionen Lizenzen, als Behörden zu nutzungsabhängigen Tarifen migrierten, die mit dem Datenvolumen skalieren.[3]Esri Newsroom, "ArcGIS Online erreicht 15 Millionen Nutzer," Esri, esri.com Google Earth Engine fügte kommerzielle Echtzeit-Änderungserkennungs-APIs hinzu, mit denen Einzelhändler und Auftragnehmer Standorte ohne Vor-Ort-Besuche prüfen können. AWS Location Service ist nun direkt mit SageMaker verknüpft, sodass Datenwissenschaftler standortbewusste Modelle auf eingebetteten Kartenebenen trainieren können, anstatt benutzerdefinierte ETL-Flows zu erstellen. Da Hyperscaler Speicherung und Rendering zur Ware machen, müssen traditionelle GIS-Anbieter auf vertikale Analysen und Beratungsdienstleistungen umstellen, um ihre Margen zu verteidigen.

Globale Skalierung von Smart-City-Programmen für digitale Zwillinge

Stadtplaner überführen Pilot-Zwillinge in vollständige Produktionssysteme, die dichte Sensornetzwerke mit autoritativen 3D-Basiskarten koppeln. Singapurs Virtual Singapore verarbeitet Daten von mehr als 100.000 IoT-Knoten, um Überschwemmungsszenarien und Verkehrsflüsse mit einer Auflösung von 1 Meter zu simulieren. Dubai schreibt nun ISO-19650-konforme BIM-Dateien für alle Neubauten vor, die in den nationalen digitalen Zwilling für automatisierte Genehmigungen und Infrastrukturplanung einfließen. Barcelona überlagert Live-Luftqualitäts- und Verkehrsdaten auf seiner Sentilo-Plattform, um Niedrigemissionszonen vor der Einführung zu testen. Kartenanbieter, die modulare, standardbasierte Basisebenen liefern, sind am besten positioniert, um diese kommunalen Mehrlieferantenverträge zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für kontinuierliche Kartenaktualisierung auf Zentimeterebene | -1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Datenschutz- und Lokalisierungsgesetze (DSGVO, PIPL) | -1.5% | Europa und China, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| IP-Lizenzstreitigkeiten zwischen Datenanbietern und Fahrzeugherstellern | -1.1% | Global, konzentriert im Automobilsektor | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrungen und Haftungsbedenken bei KI-generierten Karten | -0.9% | Global, regulatorische Rahmenbedingungen entstehen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für kontinuierliche Kartenaktualisierung auf Zentimeterebene

Eine Genauigkeit von unter 10 Zentimetern über kontinentale Straßennetze hinweg erfordert umfangreiche LiDAR-Flotten, Luftbildaufnahmen und Cloud-Verarbeitung, die sich nur globale Marktführer leisten können. HEREs 200-Fahrzeuge-LiDAR-Flotte senkte die Bruttomarge bei HD-Diensten um 320 Basispunkte, als sich die Aktualisierungszyklen von vierteljährlich auf wöchentlich verkürzten. TomTom reduzierte die Erhebungshäufigkeit in Sekundärmärkten und wechselte zur satellitengestützten Änderungserkennung, was die Kosten um 30 % senkte, aber die Aktualisierungslatenz von Tagen auf Wochen verlängerte. Kleinere Herausforderer setzen auf Dashcam-Computer-Vision, haben aber weiterhin Schwierigkeiten, die Präzisionsziele für Level 4 zu erfüllen. Die wirtschaftlichen Rahmenbedingungen verbreitern den Burggraben der Marktführer und verlangsamen den Wettbewerbswechsel.

Verschärfte Datenschutz- und Lokalisierungsgesetze (DSGVO, PIPL)

Neue Datenschutzregime zersplittern das globale Datengefüge in regionale Silos, erhöhen die Compliance-Kosten und erschweren grenzüberschreitende Dienste. Die DSGVO verlangt, dass jede mit einer identifizierbaren Person verknüpfte Geodatenspur innerhalb der EU-Grenzen verbleibt, was Anbieter dazu veranlasst, souveräne Clouds in Frankfurt und Amsterdam einzurichten. Chinas Überarbeitungen des Gesetzes zum Schutz personenbezogener Daten aus dem Jahr 2024 verbieten die Übermittlung inländischer Kartendaten ins Ausland ohne staatliche Genehmigung, was ausländische Anbieter zur Gründung von Joint Ventures mit lokalen Akteuren zwingt. Indiens Gesetz zum Schutz digitaler personenbezogener Daten von 2023 ermächtigt Regulierungsbehörden, die Handhabungspraktiken ausländischer Kartenanbieter zu prüfen, was mehrere Markteinstiege um mehr als ein Jahr verzögert hat. Diese überlappenden Vorschriften belasten kleinere Spezialisten, denen das Kapital für doppelte Infrastruktur fehlt, und begünstigen Marktführer mit regionalen Partnern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen steigen durch wiederkehrende Aktualisierungsverträge

Software entfiel 2025 auf 64,33 % des Marktanteils für digitale Karten, eine Position, die auf Jahrzehnten von Desktop-GIS-Lizenzen und eingebetteten Navigationsstacks aufgebaut wurde. Dennoch werden die Dienstleistungserlöse – von kontinuierlichen Kartenaktualisierungsabonnements bis hin zu Cloud-Integrationsberatung – bis 2031 voraussichtlich mit einer CAGR von 13,71 % steigen und den größten Teil des inkrementellen Marktes für digitale Karten im Betrachtungszeitraum ausmachen. Unternehmen bevorzugen nun vorhersehbare Betriebskostenmodelle gegenüber einmaligen Kapitalausgaben; Trimbles Übernahme von Transporeon im Jahr 2024, das Routing-APIs mit Logistikberatung bündelt, führte im ersten Halbjahr 2025 zu einem Anstieg der Abonnementlinien um 28 % im Jahresvergleich. Esri und Maxar berichten dasselbe Muster bei kommunalen Engagements für digitale Zwillinge, bei denen Kunden auf ergebnisbasierte Verträge bestehen, die an die Aktualisierungshäufigkeit und nicht an die Anzahl der Lizenzen geknüpft sind.

Die Verlagerung hin zu Dienstleistungen ist auch eine Frage des Talentmanagements. Nur wenige Unternehmen beschäftigen interne Geospatial-Experten, daher lagern sie Datenfusion, benutzerdefinierte Kartografie und API-Governance an Anbieter aus, die Service-Level-Agreements garantieren können. Software wird in absoluten Zahlen der größere Umsatzpool bleiben, aber das Lizenzwachstum verlangsamt sich, da cloud-native Open-Source-Stacks die Preissetzungsmacht untergraben. Anbieter, die keine substanziellen Beratungs- und Managed-Hosting-Bereiche aufbauen, riskieren, Marktanteile an Systemintegratoren oder Hyperscaler abzugeben, die bereits die Kundenbeziehung kontrollieren.

Nach Bereitstellung: Cloud wird zur Standard-Geospatial-Plattform

Cloud-Installationen entfielen 2025 auf 71,42 % des Umsatzes und werden voraussichtlich bis 2031 eine CAGR von 13,66 % aufrechterhalten, was eine Cloud-First-Haltung im gesamten Markt für digitale Karten festigt. Da AWS Location Service HERE-, Esri- und Grab-Kacheln hinter einem einzigen nutzungsabhängigen Endpunkt bereitstellt, vermeiden Unternehmen die Komplexität mehrerer Verhandlungen. Microsoft ging im März 2025 noch weiter und integrierte Azure Maps in Power BI, sodass Analysten Verkaufsgebiete überlagern können, ohne Code schreiben zu müssen. Diese Schritte reduzieren den Bereitstellungsaufwand und beschleunigen die Einführung bei Nicht-GIS-Spezialisten, was neue Teile der Marktgröße für digitale Karten in die Cloud-Spalte treibt.

On-Premises-Server bleiben in der Verteidigung, kritischen Infrastrukturen und stark regulierten Versorgungsunternehmen bestehen, wo souveräne Daten oder Air-Gap-Anforderungen unabänderlich sind. Esri gab auf seiner Nutzerkonferenz 2025 bekannt, dass etwa 30 % der ArcGIS Enterprise-Lizenzen noch auf kundeneigener Hardware laufen, gegenüber 55 % im Jahr 2020. Da souveräne Cloud-Regionen in Europa, Indien und dem Nahen Osten entstehen, werden auch einige dieser Workloads voraussichtlich migrieren. Bis 2031 sehen Analysten, dass sich On-Premises bei 20–25 % des Marktanteils für digitale Karten stabilisiert und eine spezialisierte, aber profitable Nische für Anbieter verankert, die Anforderungen ohne Konnektivität erfüllen können.

Nach Kartentyp: HD- und Echtzeit-Ebenen übertreffen Standard-Navigation

Navigationsprodukte behielten 2025 einen Anteil von 42,67 % am Umsatz, doch HD- und Echtzeit-Ebenen werden sie bis 2031 mit einer CAGR von 14,07 % übertreffen und ihren Beitrag zum Markt für digitale Karten ausbauen. Waymos sechste Fahrergeneration lokalisiert sich anhand von 5-Zentimeter-HD-Kacheln, um die Zuverlässigkeit in dichten städtischen Kernen aufrechtzuerhalten. General Motors' Ultra Cruise verbraucht 2 GB HD-Daten pro Fahrstunde, was den Automobilhersteller dazu veranlasst, redundante Feeds zu sichern, um das Risiko eines einzelnen Anbieters zu vermeiden. Diese Premium-Anforderungen setzen eine Preisuntergrenze weit über den Standard-Routing-Ebenen.

Im Gegensatz dazu sieht sich die Standard-Navigation einem Margendruck ausgesetzt, da Gig-Economy-Plattformen und mittelständische Fahrzeughersteller auf Open-Source-Alternativen wie OpenStreetMap oder staatliche Basiskarten umsteigen. Topografische und thematische Datensätze werden weiterhin der Verteidigung, der Schifffahrt und der Umweltüberwachung dienen, aber dem makroökonomischen Wachstum folgen und nicht den zweistelligen Raten im HD-Bereich. Anbieter, die die Sensorfusion-Pipelines und die zentimetergenauen Aktualisierungszyklen, die von der Autonomie ab Level 3 gefordert werden, nicht finanzieren können, könnten auf margenschwache Verbrauchernavigation oder Nischen-Themenvertikalen beschränkt werden.

Nach Endverbrauchsbranche: Budgets des öffentlichen Sektors überholen die Automobilindustrie

Die Automobilindustrie erzielte 2025 39,17 % des Umsatzes dank eingebetteter Navigation, ADAS und bevorstehender Autonomie-Ebenen. Dennoch wird der öffentliche Sektor und das Verteidigungssegment voraussichtlich das am schnellsten wachsende sein, mit einer CAGR von 14,47 % und einem zunehmenden Anteil am Markt für digitale Karten. Das US-Verteidigungsministerium vergab 2024 476 Millionen USD an Maxar für hochauflösendes 3D-Gelände, eine Budgeterhöhung von 40 % gegenüber dem vorherigen Zyklus. Die Nationale Geospatial-Intelligence Agency plant, die Merkmalsextraktion zu automatisieren, sodass Schlachtfeldkarten nahezu in Echtzeit aktualisiert werden, was eine neue Nachfrage nach Analysediensten schafft.

Kommerzielle Vertikalen folgen diesem Beispiel. Ingenieur- und Bauunternehmen überlagern BIM-Modelle mit Live-Vermessungsdaten, um Nacharbeitskosten bei Hunderten von Projekten um 12 % zu senken. Telekommunikationsanbieter nutzen Geospatial-KI zur Feinabstimmung der Platzierung von 5G-Türmen und senken die Standortakquisitionskosten um 18 %. Einzelhändler verlassen sich auf demografische Polygone, um Standorte zu priorisieren und Kannibalisierung zu vermeiden – eine Anwendung, die Esris Business Analyst nun an mehr als 3.000 Ketten liefert. Insgesamt vertiefen und diversifizieren diese nicht-automobilen Anwendungen die Umsatzbasis und schützen Anbieter vor einem etwaigen Abschwung in den Fahrzeugverkaufszyklen.

Geografische Analyse

Nordamerika entfiel 2025 auf 36,83 % des Umsatzes und hatte damit den größten Anteil am Markt für digitale Karten im Basisjahr. Autonome Fahrzeugpiloten in Kalifornien und Nevada treiben die Nachfrage an, ebenso wie Teslas hochvolumige Flottentelemetrie und robuste US-Verteidigungsgeospatial-Budgets. Die Zuweisung des Cellular Vehicle-to-Everything-Spektrums durch die Bundesbehörde für Kommunikation im Jahr 2024 beschleunigte die Einführung vernetzter Fahrzeuge und steigerte die Nachfrage nach Echtzeit-Verkehrs- und Gefahrenebenen. Kanada profitiert von den offenen Basiskarten von Natural Resources Canada, die die Einstiegshürden für Start-ups senken, während Mexiko zurückbleibt, da Lücken in der ländlichen Breitbandversorgung die Einführung von Cloud-GIS einschränken. Da die Durchdringung vernetzter Fahrzeuge die Sättigung erreicht, wird das regionale Wachstum voraussichtlich hinter der globalen CAGR von 13,29 % zurückbleiben, aber die absoluten Ausgaben werden weiter steigen, da Verteidigungsbehörden HD-Geländedaten aktualisieren.

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 14,24 % verzeichnen und den größten Anteil am inkrementellen Markt für digitale Karten im Prognosezeitraum hinzufügen. Baidu Maps verzeichnete im vierten Quartal 2024 650 Millionen monatlich aktive Nutzer, nachdem die Verfügbarkeit von EV-Ladestationen und das Routing für autonome Taxis integriert wurden. Indiens Smart Cities Mission verpflichtet alle 100 designierten Kommunen zur Einführung von GIS-Plattformen für Abfall-, Mobilitäts- und Wassermanagement, was mehrjährige Verträge an MapmyIndia und Esri India vergibt. Japans Zenrin-Toyota-Partnerschaft baut HD-Karten für Level-3-Lexus-Teammate, während Südkorea 500 Milliarden KRW (375 Millionen USD) bereitgestellt hat, um sein Straßennetz mit einer Auflösung von 10 Zentimetern vor der Weltausstellung Busan 2027 zu digitalisieren. Diese Programme, kombiniert mit dem rasanten 5G-Ausbau, unterstützen ein nachhaltiges zweistelliges regionales Wachstum.

Europa erfasste 2025 einen Anteil in der Mitte der Zwanziger, unterstützt durch das EU-eCall-Mandat und Verbesserungen der Galileo-Satellitengenauigkeit. Das Gesetz über digitale Märkte verpflichtet Apple und Google nun, Mapping-APIs zu öffnen, eine Regel, die den Datenverkehr zu regionalen Spezialisten wie HERE und TomTom umleiten könnte. Strenge DSGVO-Lokalisierung begünstigt Anbieter mit souveränen Clouds in Frankfurt und Amsterdam und stärkt die Positionen der Marktführer. Im Nahen Osten und Afrika finanzieren die Vereinigten Arabischen Emirate und Saudi-Arabien Smart-City-Zwillinge, doch die Einführung in Subsahara-Afrika wird durch begrenzte Katasterdatenbanken eingeschränkt. Die südamerikanische Nachfrage konzentriert sich auf Brasilien und Argentinien, wo städtische Logistikplattformen zuverlässiges Routing benötigen, aber Währungsvolatilität langfristige Infrastrukturinvestitionen dämpft.

Wettbewerbslandschaft

Alphabet, HERE Technologies und TomTom kontrollieren zusammen schätzungsweise 55–60 % der Automobilverträge und der Verbrauchernavigationserlöse, was dem Sektor ein moderates Konzentrationsprofil verleiht. Alphabet monetarisiert Google Maps und Waze durch Werbung statt durch Lizenzgebühren pro Fahrzeug, was eine aggressive Preisgestaltung ermöglicht, die gebührenbasierte Wettbewerber unter Druck setzt. HERE, unterstützt von deutschen Fahrzeugherstellern, verlagerte seinen Fokus auf HD Live Map und Echtzeit-Verkehr, was den Automobilumsatz 2024 um 18 % steigerte, obwohl die Verbrauchernavigation um 7 % zurückging. TomTom stieg 2025 aus persönlichen Navigationsgeräten aus, um sich auf B2B-APIs zu konzentrieren, ein Schwenk, der den Umsatz stabilisierte, aber die Bruttomarge verringerte, als das Unternehmen seine Cloud-Infrastruktur skalierte.

Cloud-native Spezialisten fragmentieren das Feld. Mapbox nutzt eine OpenStreetMap-Grundlage und Vektorkachel-Komprimierung, die den Bandbreitenverbrauch um 80 % senkt und hochfrequentierte Kunden wie Snap und Meta anzieht. CARTOs räumliche SQL-Engine auf BigQuery ermöglicht es Analysten, Geospatial-Abfragen ohne Desktop-GIS auszuführen, was den adressierbaren Nutzerkreis unter Einzel- und Logistikkunden erweitert. Esri investierte 150 Millionen USD in den Aufbau von Rechenzentren in Singapur, Dubai und São Paulo, um die Latenz für Smart-City- und Versorgungsworkloads zu reduzieren und gleichzeitig sein vertikales Analyse-Playbook zu vertiefen. Diese Schritte untergraben den Marktanteil der Marktführer, indem sie die Wechselkosten senken und den Entwicklerzugang erweitern.

Regulatorische Compliance ist zu einem wichtigen Wettbewerbshebel geworden. Anbieter mit ISO-27001-Zertifizierung und souveräner Cloud-Kapazität qualifizieren sich für sensible Verträge in Europa, Indien und China, wo ausländisches Daten-Hosting Angebote disqualifizieren kann. Partnerschaften wie TomTom–Microsoft Azure und HERE–Mercedes-Benz kombinieren Datenresidenz mit zentimetergenauen Aktualisierungszyklen und schaffen hohe Einstiegshürden für Späteinsteiger. Gleichzeitig veranlassen Streitigkeiten über geistiges Eigentum einige Fahrzeughersteller dazu, Mapping-Stacks zu internalisieren, wie General Motors es für seine Cruise-Flotte getan hat, was den Druck auf Lizenzgebühren von Drittanbietern erhöht. Das Nettoergebnis ist ein Markt, in dem Marktführer ihren Anteil durch tiefe Compliance und hochpräzise Assets verteidigen, während agile API-Anbieter neue Unternehmens-Workloads erschließen.

Marktführer der Branche für digitale Karten

Alphabet Inc.

HERE Global B.V.

TomTom International B.V.

Mapbox, Inc.

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: HERE Technologies und Mercedes-Benz erweiterten ihre HD-Mapping-Partnerschaft um weitere 500.000 Kilometer Straßen in Nordamerika und Europa, was Level-3-Funktionalität in 15 neuen Ballungsräumen ermöglicht.

- Dezember 2025: Trimble schloss die Übernahme von Geodetics Inc. für 285 Millionen USD ab und fügte seiner Bau- und Landwirtschafts-Mapping-Suite Echtzeit-kinematische GNSS-Korrekturen hinzu.

- November 2025: Maxar Technologies gewann einen Vertrag der Nationalen Geospatial-Intelligence Agency im Wert von 320 Millionen USD für Satellitenbilder und automatisierte 3D-Geländeextraktion bis 2030.

- Oktober 2025: Baidu Maps integrierte seine HD-Ebene mit mehr als 200.000 EV-Ladestationen in ganz China und bietet Echtzeit-Verfügbarkeit über API.

Berichtsumfang des globalen Marktes für digitale Karten

Der Bericht über den Markt für digitale Karten ist segmentiert nach Lösung (Software und Dienstleistungen), Bereitstellung (On-Premise und Cloud), Kartentyp (Navigationskarten, HD- und Echtzeit-Karten, topografische und thematische Karten), Endverbrauchsbranche (Automobil, Ingenieurwesen und Bauwesen, Telekommunikation, öffentlicher Sektor und Verteidigung, Einzelhandel und Geomarketing, sonstige Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Navigationskarten |

| HD- und Echtzeit-Karten |

| Topografische und thematische Karten |

| Automobil |

| Ingenieurwesen und Bauwesen |

| Telekommunikation |

| Öffentlicher Sektor und Verteidigung |

| Einzelhandel und Geomarketing |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösung | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Kartentyp | Navigationskarten | ||

| HD- und Echtzeit-Karten | |||

| Topografische und thematische Karten | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Ingenieurwesen und Bauwesen | |||

| Telekommunikation | |||

| Öffentlicher Sektor und Verteidigung | |||

| Einzelhandel und Geomarketing | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für hochauflösende Karten?

HD- und Echtzeit-Ebenen werden voraussichtlich bis 2031 mit einer CAGR von 14,07 % wachsen, da autonome Fahrzeugprogramme skalieren.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik, angeführt von China, Indien und Japan, wird voraussichtlich die schnellste CAGR von 14,24 % verzeichnen und den größten Anteil an neuen Ausgaben beisteuern.

Was treibt den Wandel von Softwarelizenzen zu Dienstleistungen an?

Unternehmen bevorzugen zunehmend kontinuierliche Kartenaktualisierungsabonnements und Cloud-Integrationsberatung, was Dienstleistungen bis 2031 auf eine CAGR von 13,71 % treibt.

Warum überholen Cloud-Bereitstellungen On-Premises-Installationen?

Elastische Skalierung, integrierte Sicherheit und gebündelte APIs von AWS, Azure und Google Cloud machen die Cloud zur Standardwahl, die bereits 71,42 % des Umsatzes im Jahr 2025 hält.

Wie wirken sich Datenschutzgesetze auf globale Anbieter aus?

DSGVO, Chinas PIPL und Indiens Datenlokalisierungsvorschriften zwingen Anbieter, regionale Clouds zu unterhalten, was die Compliance-Kosten erhöht und grenzüberschreitende Datenflüsse einschränkt.

Welche Unternehmen fordern die etablierten Marktführer heraus?

Mapbox, CARTO und Esri gewinnen Unternehmensaufträge mit offenen Standards, Vektorkachel-Komprimierung und räumlichen SQL-Diensten, die die Wechselkosten senken.

Seite zuletzt aktualisiert am: