Marktgröße und Marktanteil für Ultraschallsonden-Abdeckungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 276 Millionen US-Dollar |

| Marktgröße (2031) | 397.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

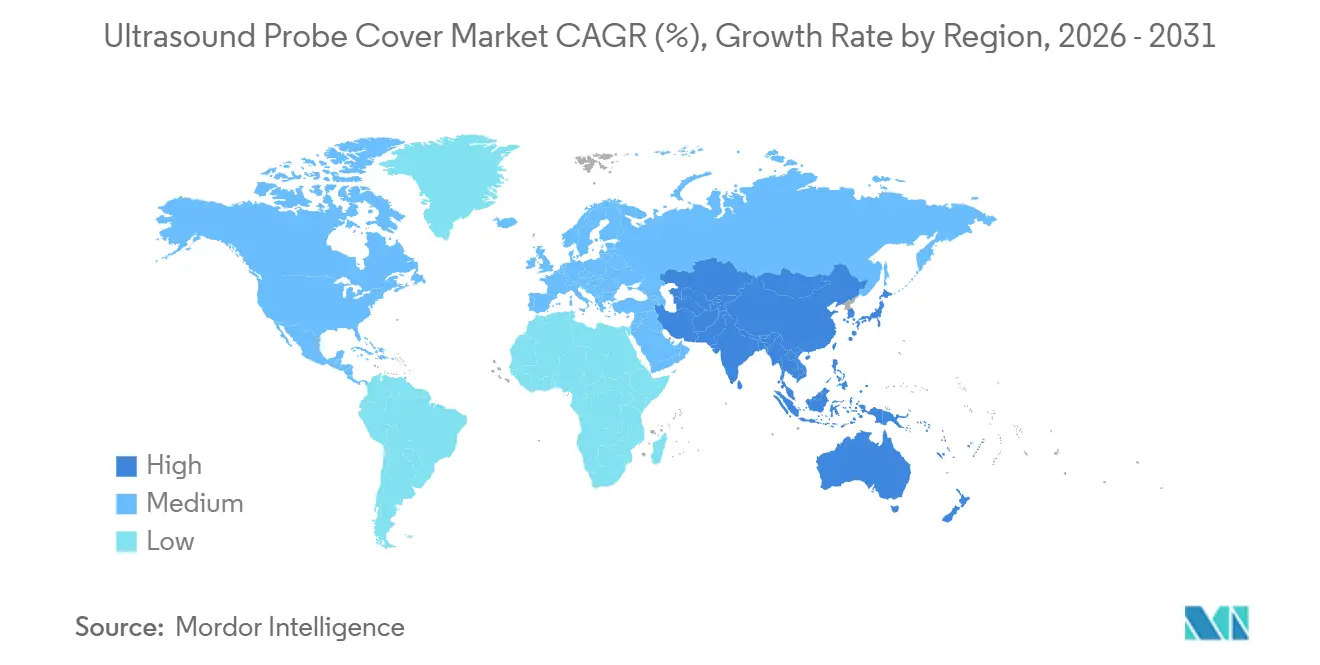

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallsonden-Abdeckungen von Mordor Intelligence

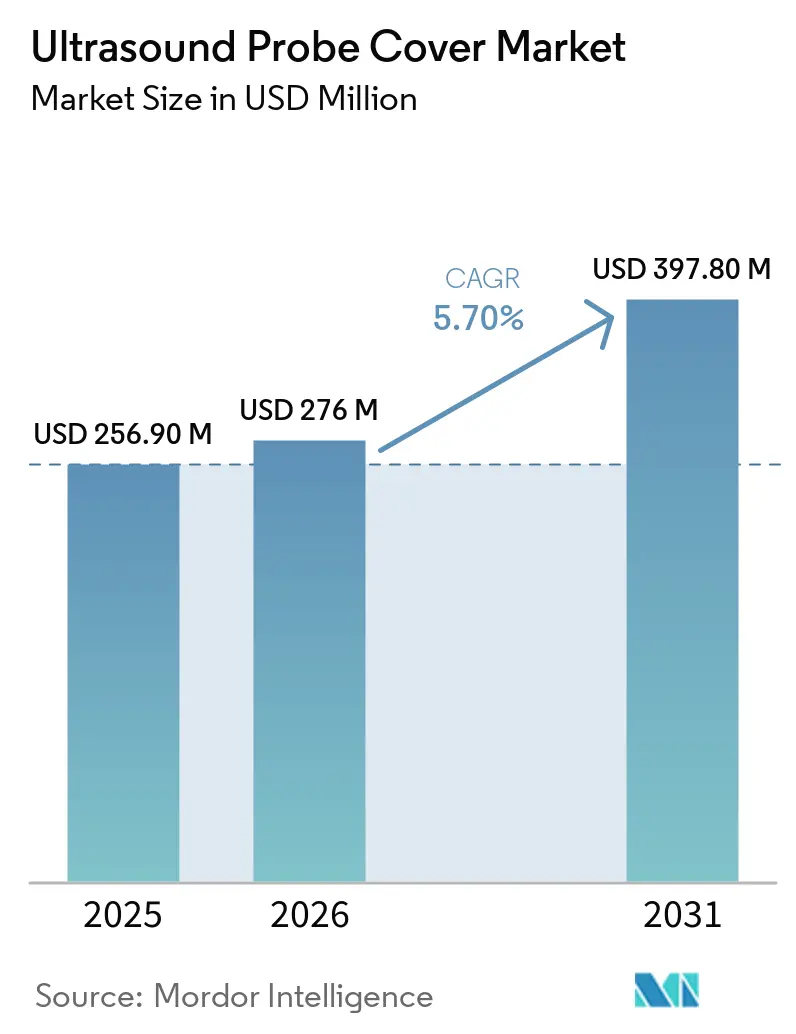

Die Marktgröße für Ultraschallsonden-Abdeckungen wird für 2025 auf 256,90 Millionen USD und für 2026 auf 276 Millionen USD prognostiziert und soll bis 2031 einen Wert von 397,80 Millionen USD erreichen, mit einer CAGR von 5,70 % von 2026 bis 2031.

Der verstärkte Fokus auf Infektionsschutzaudits in Krankenhäusern, die wachsende Verbreitung von Point-of-Care-Ultraschall und der Personalmangel in der Sterilaufbereitung treiben gemeinsam die Nachfrage nach Einwegbarrieren an, die die Arbeitsablaufeffizienz steigern. Einwegabdeckungen, die den Markt für Ultraschallsonden-Abdeckungen bereits dominieren, bauen ihren Marktanteil weiter aus, da Entscheidungsträger der Minderung von Risiken durch im Gesundheitswesen erworbene Infektionen Vorrang vor den vergleichsweise geringen Mehrkosten steriler Schutzhüllen einräumen. Latexfreie Optionen, insbesondere Nitril und Polyisopren, verzeichnen das stärkste Wachstum, da Gesundheitseinrichtungen bekannte Allergene schrittweise abschaffen und Sicherheitsvorschriften für das Personal einhalten. Fortschrittliche Merkmale wie antimikrobielle Beschichtungen, RFID-gestützte Chargenverfolgung und Plattformen für herstellerverwaltete Bestände stärken den Mehrwert zusätzlich, indem sie Verbrauchsmaterialien mit digitaler Lieferkettenanalyse verknüpfen. Diese Integration ermöglicht es Beschaffungsteams, Nachbestellpunkte zu optimieren und Nutzungsmuster in Echtzeit zu überwachen.

Wichtigste Erkenntnisse des Berichts

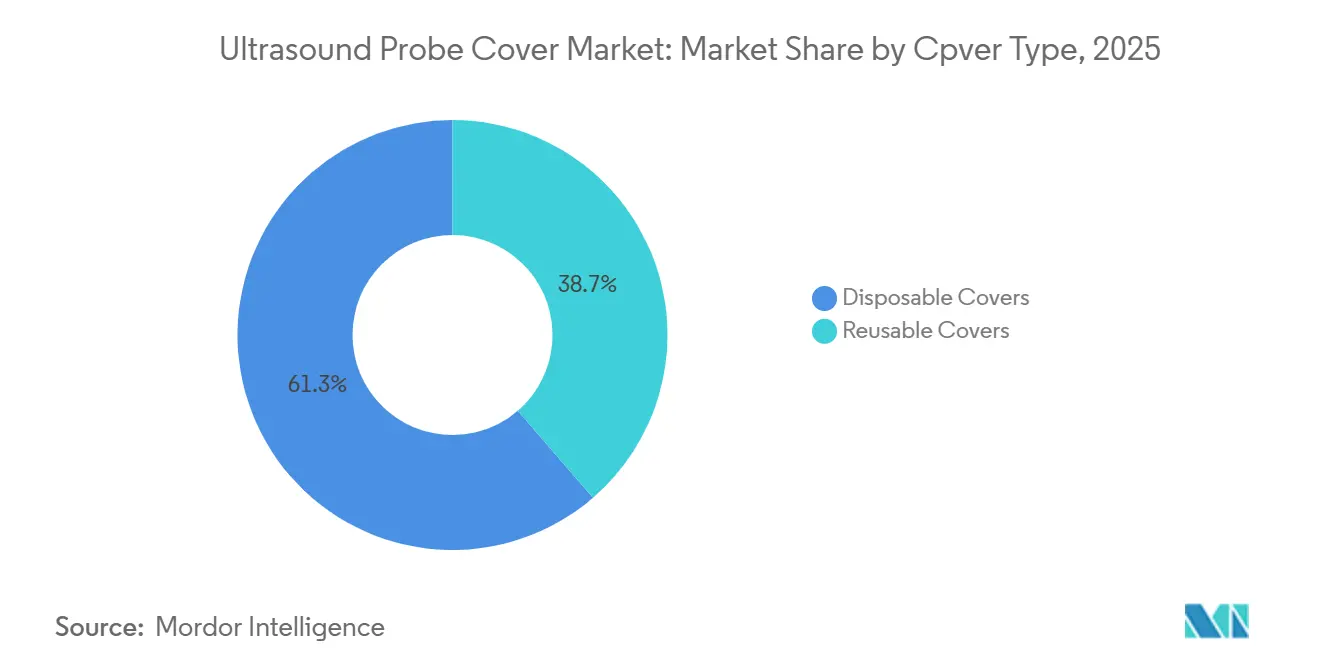

- Nach Abdeckungstyp kontrollierten Einwegprodukte im Jahr 2025 61,34 % des Umsatzes und erzielten gleichzeitig eine CAGR von 5,95 % bis 2031, was das stärkste Wachstum im Markt für Ultraschallsonden-Abdeckungen widerspiegelt.

- Nach Material entfielen auf latexfreie Varianten 43,25 % des Umsatzes, die jedoch auf dem Weg sind, mit einer CAGR von 6,03 % zu wachsen – dem schnellsten Wachstum in ihrem Segment im Markt für Ultraschallsonden-Abdeckungen.

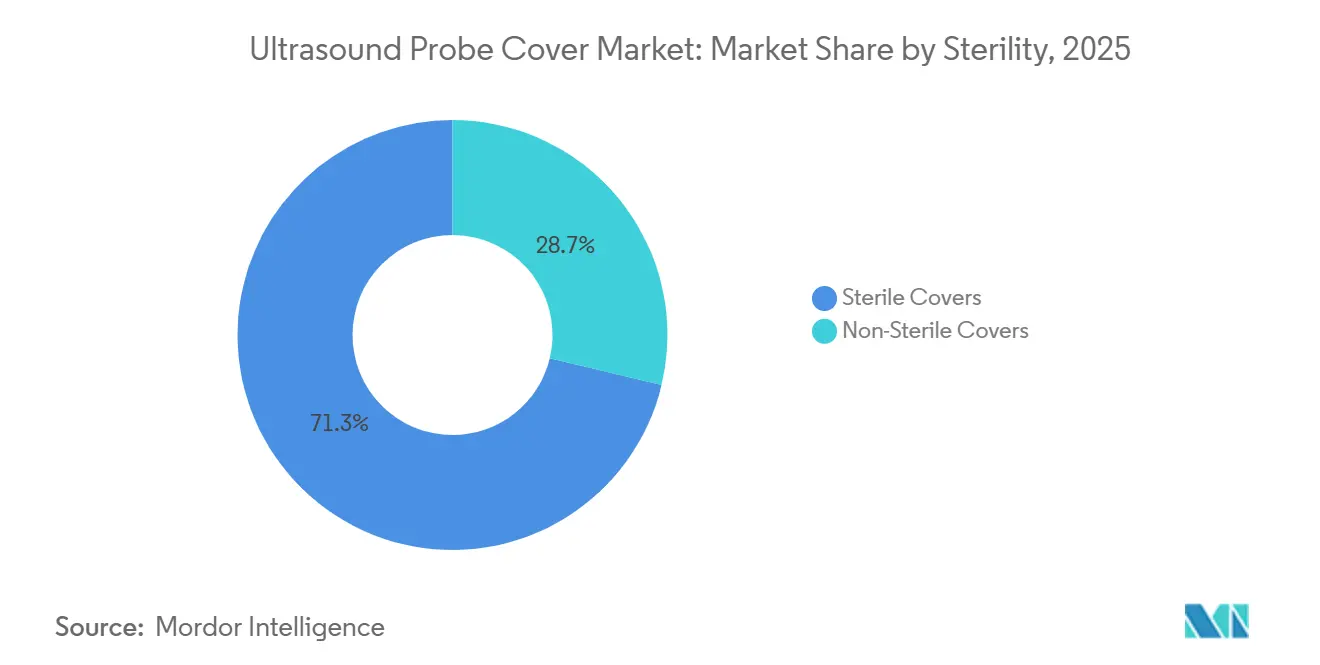

- Nach Sterilität erfassten sterile Barrieren im Jahr 2025 71,26 % der Lieferungen und wachsen mit einer CAGR von 6,03 %, angetrieben durch steigende Volumina minimal-invasiver Eingriffe.

- Nach Sondenanwendung hielten endokavitäre Sonden im Jahr 2025 einen Marktanteil von 53,26 % im Markt für Ultraschallsonden-Abdeckungen und wachsen weiterhin mit einer CAGR von 5,91 % unter strengeren Leitlinien für semi-kritische Geräte.

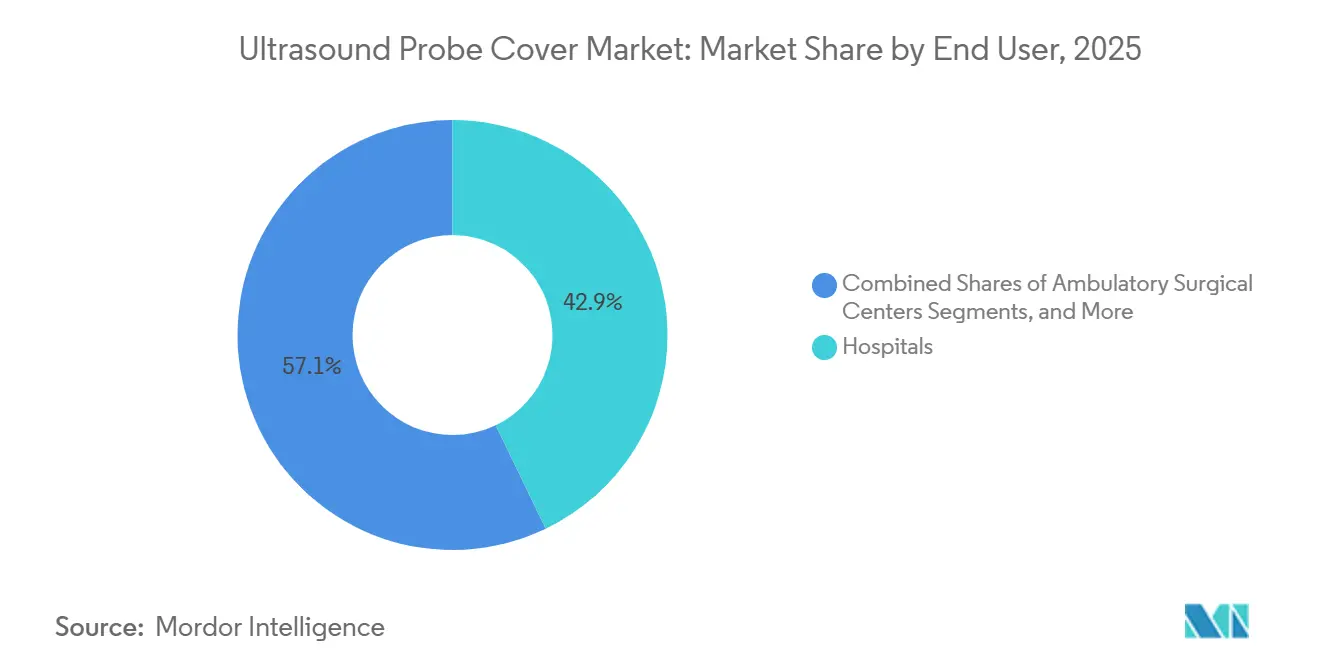

- Nach Endnutzer verzeichneten ambulante Operationszentren die steilste CAGR von 5,95 % und übertrafen damit erstmals Krankenhäuser im Markt für Ultraschallsonden-Abdeckungen.

- Nordamerika erfasste 38,96 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 6,10 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultraschallsonden-Abdeckungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Volumina von Ultraschallverfahren | +0.9% | Global, mit den stärksten Zuwächsen in Asien-Pazifik (China, Indien) und dem Nahen Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Strengere Infektionsschutzvorschriften | +1.1% | Nordamerika und Europa, Ausstrahlungseffekte auf Krankenhausgruppen im Asien-Pazifik-Raum, die eine JCI-Akkreditierung anstreben | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Einwegabdeckungen | +0.8% | Global, angeführt von Nordamerika und Westeuropa; langsamere Verbreitung in Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum des Point-of-Care-Ultraschalls | +1.0% | Nordamerika, Europa, Australien; Ausweitung auf städtische Zentren in Brasilien, Mexiko, Südafrika | Mittelfristig (2–4 Jahre) |

| Verbreitung antimikrobieller und intelligenter Sensorabdeckungen | +0.6% | Nordamerika, Westeuropa, ausgewählte Märkte im Asien-Pazifik-Raum (Japan, Südkorea, Singapur) | Langfristig (≥ 4 Jahre) |

| Wachstum von automatischen Nachbestelllösungen im elektronischen Handel | +0.5% | Nordamerika, Europa; Pilotprogramme im Golfkooperationsrat und im städtischen Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina von Ultraschallverfahren

Die klinischen Bildgebungsarbeitslasten nehmen zu, da alternde Bevölkerungen mit Screenings auf chronische Erkrankungen und Anforderungen an die geburtshilfliche Überwachung konfrontiert sind. Länder wie Japan, Südkorea und mehrere westeuropäische Länder verzeichnen ein zweistelliges Wachstum bei ambulanten Ultraschallbesuchen. Ebenso haben Chinas Gemeindekliniken einen Anstieg der Ultraschallverfahren gemeldet, nachdem im Rahmen der Initiative „Gesundes China 2030” mehr Geräte zugeteilt wurden.[1]Nationale Gesundheitskommission Chinas, „Initiative Gesundes China 2030”, nhc.gov.cn Jede zusätzliche Untersuchung erfordert die Verwendung mindestens einer neuen Abdeckung oder eines Hochgraddesinfektionszyklus. Krankenhäuser ohne automatisierte Aufbereitungsgeräte verlassen sich häufig auf Einwegbarrieren, um die Betriebseffizienz aufrechtzuerhalten. Der Zusammenhang ist eindeutig: Mehr Untersuchungen führen zu einer höheren Anzahl täglich im Umlauf befindlicher Sonden. Administratoren haben Buchungsdaten der Radiologie mithilfe von Materialverwaltungssoftware effektiv in Vorausbestellungen für Abdeckungen umgewandelt. Folglich treibt das Wachstum diagnostischer Verfahren den Markt für Ultraschallsonden-Abdeckungen direkt an und bietet Lieferanten klare Nachfragesignale und vorhersehbares Volumenwachstum.

Strengere Infektionsschutzvorschriften

Infektionsschutzvorschriften klassifizieren transvaginale und transrektale Schallköpfe als semi-kritische Geräte, die zwischen Patienten entweder eine Hochgraddesinfektion oder die Verwendung steriler Einwegabdeckungen erfordern. Akkreditierungsstellen prüfen nun die Bestandsprotokolle für Sondenabdeckungen und verhängen Strafen gegen Krankenhäuser, die nicht jeden endokavitären Scan mit einer dokumentierten Barriere oder einem Aufbereitungsnachweis verknüpfen können. Eine ähnliche regulatorische Wachsamkeit wird in Europa durchgesetzt, und führende Krankenhausgruppen im Asien-Pazifik-Raum übernehmen diese Standards, um Zertifizierungen zu erlangen, die für den Medizintourismus entscheidend sind. Das Risiko von Reputationsschäden und potenziellen Haftungsklagen hat Administratoren dazu veranlasst, sterilen Abdeckungen gegenüber wiederverwendbaren Schutzhüllen Vorrang einzuräumen, selbst wenn letztere rechtlich zulässig bleiben. Dieses regulatorische Umfeld erweitert den Markt für Ultraschallsonden-Abdeckungen weiterhin, da Einrichtungen risikoaverse Praktiken übernehmen und auf Einweglösungen umsteigen.

Umstieg auf Einwegabdeckungen

Wiederverwendbare Latexhüllen erfordern sorgfältiges Spülen, Trocknen und chemische Desinfektion, was begrenzte Sterilaufbereitungsressourcen belastet und das Risiko menschlicher Fehler erhöht. Studien haben gezeigt, dass ein erheblicher Prozentsatz der wiederaufbereiteten Abdeckungen organische Rückstände aufweist, was Bedenken hinsichtlich der Zuverlässigkeit manueller Arbeitsabläufe zur Gewährleistung der Sterilität verstärkt. Einwegbarrieren aus Polyethylen oder Nitril begegnen diesen Herausforderungen, indem sie arbeitsintensive Prozesse eliminieren, Durchlaufzeiten verkürzen und die Haftung auf Hersteller übertragen, die unter strengen Qualitätsstandards arbeiten. Während Latexabdeckungen in ressourcenbeschränkten Märkten weiterhin verbreitet sind, prüfen selbst kostensensible Einrichtungen latexfreie Optionen, um allergiebezogene Risiken zu mindern. Steigende Pflegelöhne und Anreize der Versicherer für dokumentierte Infektionspräventionsprotokolle beschleunigen die Verbreitung von Einwegabdeckungen und festigen deren langfristige Auswirkungen auf den Markt für Ultraschallsonden-Abdeckungen.

Wachstum des Point-of-Care-Ultraschalls

Handgehaltene Ultraschallgeräte sind in Notaufnahmen und Krankenwagen zunehmend verbreitet und ermöglichen es Nicht-Radiologen, fokussierte Herz- oder Traumabeurteilungen am Krankenbett durchzuführen. Jeder dezentrale Scanner benötigt seinen eigenen Vorrat an Sondenabdeckungen, was zu einer fragmentierten Nachfrage über Abteilungen hinweg führt, die zuvor auf zentralisierte Desinfektionseinheiten angewiesen waren. Die Übernahme dieser Geräte durch präklinische Notfallmedizindienste in Regionen wie dem Vereinigten Königreich und Australien hat den Verbrauch über traditionelle Krankenhausumgebungen hinaus ausgeweitet. Um dieser wachsenden Nachfrage gerecht zu werden, haben Distributoren Barcode-Scan- und RFID-Kennzeichnungssysteme implementiert, die mit automatischen Nachbestelldashboards integriert sind und eine ununterbrochene Versorgung mobiler Teams gewährleisten. Diese Verbreitung von Point-of-Care-Ultraschallgeräten hat zusätzliche Kontaktpunkte für Lieferanten geschaffen und ein nachhaltiges Wachstum im Markt für Ultraschallsonden-Abdeckungen vorangetrieben.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachhaltigkeitsbedenken bei Einwegkunststoffen | -0.4% | Europa (EU-Richtlinie über Einwegkunststoffe), Kalifornien, ausgewählte kanadische Provinzen | Mittelfristig (2–4 Jahre) |

| Kostendruck in ressourcenarmen Umgebungen | -0.5% | Subsahara-Afrika, ländliches Indien, Teile Lateinamerikas (Bolivien, Paraguay) | Kurzfristig (≤ 2 Jahre) |

| Risiken in der Lieferkette für Harzadditive | -0.3% | Global, mit akuten Auswirkungen bei Ausfällen petrochemischer Anlagen an der Golfküste (USA) und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Standardisierung von Sondenabmessungen | -0.2% | Global, alle Märkte betreffend, aber am deutlichsten in Krankenhaussystemen mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsbedenken bei Einwegkunststoffen

Die EU-Richtlinie über Einwegkunststoffe setzt Programme zur erweiterten Herstellerverantwortung durch und macht Hersteller für das nachgelagerte Abfallmanagement verantwortlich. Ebenso legen Kaliforniens Recyclingvorschriften strenge Ziele fest, während Interessengruppen die Kunststoffnutzung von Krankenhäusern durch jährliche Bewertungen evaluieren. Als Reaktion darauf erproben Branchenführer Polymilchsäurefolien, die in industriellen Kompostierungsumgebungen biologisch abbaubar sind und gleichzeitig Sterilitätsstandards einhalten. Hohe Kosten, begrenzte Harzverfügbarkeit und unzureichende Entsorgungsinfrastruktur schränken jedoch eine breitere Verbreitung ein. Bis biobasierte Polymere eine vergleichbare Leistung in Bezug auf Barrierenintegrität und Kosteneffizienz erreichen, werden Umweltvorschriften voraussichtlich die Wachstumsentwicklung des Marktes für Ultraschallsonden-Abdeckungen beeinflussen.

Kostendruck in ressourcenarmen Umgebungen

Die Kosten einer sterilen endokavitären Abdeckung, die zwischen 2 und 5 USD liegen, stellen eine erhebliche finanzielle Belastung für Kliniken in Regionen mit Pro-Kopf-Gesundheitsausgaben unter 100 USD dar. In ländlichen Gebieten Indiens und Subsahara-Afrikas verwenden Einrichtungen häufig Einwegprodukte bei mehreren Patienten wieder oder verlassen sich auf nicht-sterile Polyethylenhüllen, was Infektionsrisiken erhöht und die legitime Nachfrage unterdrückt. Lokale Hersteller bieten einfache Latexabdeckungen zu deutlich niedrigeren Preisen im Vergleich zu multinationalen Unternehmen an, was den Wettbewerb verschärft und die Gewinnmargen reduziert. Ohne Initiativen wie geberfinanzierte Beschaffungsprogramme oder gestaffelte Preisstrategien zur Verbesserung der Erschwinglichkeit werden Kostenbeschränkungen die Durchdringung von Ultraschallsonden-Abdeckungen in Entwicklungsmärkten weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abdeckungstyp: Einwegprodukte stärken die Arbeitsablaufeffizienz

Im Jahr 2025 trugen Einweglösungen 61,34 % des Umsatzes bei und werden voraussichtlich mit einer CAGR von 5,95 % wachsen, was wiederverwendbare Schutzhüllen in allen überwachten Regionen übertrifft. Diese Dominanz wird in erster Linie durch den arbeitsintensiven Bedarf der Sterilaufbereitung angetrieben, da jede wiederverwendbare Hülle Spülen, Dichtigkeitsprüfung, Desinfektion, Trocknung und Dokumentation erfordert. Personalengpässe verschärfen diese Herausforderungen und machen Einwegprodukte zu einer zuverlässigen Lösung zur Minderung menschlicher Fehler und zur Vermeidung von Compliance-Problemen. Hersteller haben Einwegartikel durch die Integration antimikrobieller Beschichtungen und RFID-Chips weiterentwickelt und sie so weiter von wiederverwendbaren Alternativen differenziert. Während wiederverwendbare Abdeckungen in budgetbeschränkten Szenarien eine taktische Wahl bleiben, weisen globale Gesundheitsorganisationen zunehmend Mittel für Einwegprodukte zu, um die Barrierenintegrität zu gewährleisten. Folglich treiben Einwegprodukte sowohl das Volumen als auch die Innovation im Markt für Ultraschallsonden-Abdeckungen voran.

Nach Material: Allergiersichere, latexfreie Verbreitung beschleunigt sich

Im Jahr 2025 entfielen auf Latex 56,75 % der gelieferten Einheiten, was hauptsächlich auf die Verfügbarkeit und Kosteneffizienz von Naturkautschuk in Südostasien zurückzuführen ist. Materialien wie Nitril, Polyisopren und Polyethylen wachsen jedoch mit einer CAGR von 6,03 %, dem schnellsten Wachstum unter den Materialkategorien. Klinische Daten, die zeigen, dass bis zu 17 % der Beschäftigten im Gesundheitswesen Latexempfindlichkeiten aufweisen, haben Risikobewertungen ausgelöst und Beschaffungsteams dazu veranlasst, Latex aus institutionellen Beständen zu eliminieren. Synthetische Elastomere haben natürlichen Kautschuk in Zugfestigkeit und Elastizität nahezu eingeholt, was nur zu einem geringen Kostenaufschlag führt. Krankenhäuser, die zuvor separate Bestände für Latex- und Nicht-Latex-Produkte führten, wechseln nun standardmäßig zu latexfreien Optionen, was die Bestandsverwaltung vereinfacht und das Personal vor Überempfindlichkeitsrisiken schützt.

Nach Sterilität: Aseptische Sicherheit treibt Premiumwachstum an

Sterile Barrieren machten im Jahr 2025 71,26 % der weltweiten Lieferungen aus und werden voraussichtlich mit einer CAGR von 6,03 % wachsen, was das nicht-sterile Segment deutlich übertrifft. Regulatorische Anforderungen klassifizieren transvaginale, transrektale und intraoperative Sonden als semi-kritisch, was eine Hochgraddesinfektion oder sterile Abdeckungen erfordert. Krankenhäuser, die Compliance-Risiken vermeiden wollen, verwenden zunehmend sterile Abdeckungen auch für externe Sonden bei der Untersuchung immungeschwächter Patienten. Lieferanten haben diese Nachfrage genutzt, indem sie einzeln verpackte, gammasterilisierte Abdeckungen anbieten, die direkt auf sterile Felder gelegt werden können, was Berührungspunkte reduziert und die Raumwechseleffizienz verbessert. Nicht-sterile Artikel bleiben in hochvolumigen geburtshilflichen und muskuloskelettalen Kliniken verbreitet, wo der Kontakt mit intakter Haut weniger strenge Barrieren erlaubt, aber Erstattungsrichtlinien begünstigen sterile Protokolle und verschieben das Marktgleichgewicht weiter.

Nach Sondenanwendung: Dominanz endokavitärer Sonden hält an

Endokavitäre Sonden machten im Jahr 2025 53,26 % des Umsatzes aus und werden voraussichtlich mit einer CAGR von 5,91 % wachsen. Fertilitätskliniken, Urologiezentren und Anbieter im Bereich Frauengesundheit standardisieren zunehmend Einwegabdeckungen für jeden Scan. Diese Sonden, die mit Schleimhäuten in Kontakt kommen, stellen ein höheres Risiko der mikrobiellen Übertragung dar, was die Verwendung kostenintensiverer steriler Barrieren erforderlich macht. Eine Untersuchung aus dem Jahr 2024 verknüpfte mehrere Blutbahninfektionen mit einem wiederaufbereiteten transvaginalen Schallkopf, was die Klinik dazu veranlasste, auf Einwegschutzhüllen umzusteigen und Einsparungen durch reduzierte Verfahrensausfallzeiten zu melden. Solche Fälle stärken die Kaufbegründung für Gesundheitsadministratoren weltweit.

Nach Endnutzer: Ambulante Operationszentren wachsen stark, da Eingriffe aus Krankenhäusern abwandern

Krankenhäuser machten im Jahr 2025 42,87 % des Einkaufsvolumens aus, aber ambulante Operationszentren verzeichnen das schnellste Wachstum mit einer CAGR von 5,95 %. Die Ausweitung von Verfahren, die in ambulanten Operationszentren abrechenbar sind, einschließlich des totalen Gelenkersatzes, hat die Nachfrage nach intraoperativem Ultraschall angetrieben, der für die Nervenblockführung und Implantatplatzierung eingesetzt wird. Ambulante Operationszentren, die mit schlanken Personalmodellen arbeiten, benötigen eine Nachlieferung am nächsten Tag, was Distributoren dazu veranlasst, maßgeschneiderte Fallgrößen und Abonnementpreise anzubieten. Diagnostische Bildgebungszentren stehen unter Erstattungsdruck, während Notfallkliniken und Arztpraxen handgehaltene Ultraschallgeräte schnell übernehmen. Ihre geringeren Einkaufsvolumina erhöhen jedoch die Komplexität der Lieferantenlogistik.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 38,96 % des weltweiten Umsatzes, angetrieben durch die Einhaltung strenger Infektionsschutzprotokolle in US-amerikanischen Krankenhäusern und die Einführung automatisierter Hochgraddesinfektionseinheiten. In Kanada steigert der Masseneinkauf durch Provinzkonsortien die Nachfrage, während private Gesundheitsketten in Mexiko Premium-Antimikrobialabdeckungen importieren, um Medizintouristen anzuziehen. Trotz Marktsättigung und Erstattungsherausforderungen wächst der Markt für Ultraschallsonden-Abdeckungen in der Region stetig, unterstützt durch den Wandel hin zu ambulanter Chirurgie und Point-of-Care-Bildgebung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,10 %. In China rüsten staatliche Initiativen Gemeindekliniken mit Ultraschallgeräten aus, was die Nachfrage nach kostengünstigen Barrieren antreibt, während städtische Zentren Premium-Latexfreie Produkte übernehmen, um internationale Standards zu erfüllen. In Indien werden steigende Diagnosevolumina im Rahmen nationaler Gesundheitsprogramme durch Erschwinglichkeitsherausforderungen in öffentlichen Krankenhäusern ausgeglichen, was die Verbreitung von Premiumprodukten verlangsamt. Japan und Südkorea führen beim Pro-Kopf-Verbrauch, angetrieben durch alternde Bevölkerungen und die frühe Übernahme fortschrittlicher Abdeckungen. Australien orientiert sich an nordamerikanischen Standards, während Thailand und Singapur in robuste Lieferketten investieren, um ihre Medizintourismussektoren zu stärken.

Europa nimmt eine mittlere Position ein, wobei Deutschland, Frankreich und das Vereinigte Königreich das Volumen antreiben. Die EU-Richtlinie über Einwegkunststoffe veranlasst Lieferanten jedoch, in biologisch abbaubare Lösungen zu investieren und Recyclingkosten zu berücksichtigen. Südeuropäische Länder wachsen moderat, wobei öffentliche Ausschreibungen den Kostenfaktor betonen, was zu intensivem Preiswettbewerb führt. Im Nahen Osten lenken Saudi-Arabien und die Vereinigten Arabischen Emirate Investitionen in fortschrittliche Gesundheitsinfrastruktur und steigern die Nachfrage nach sterilen Abdeckungen. In Afrika dominieren geberfinanzierte Programme, aber städtische Privatkrankenhäuser in Ländern wie Kenia und Nigeria beginnen, Premiumprodukte zu übernehmen, was auf potenzielles Wachstum bei verbesserten wirtschaftlichen Bedingungen hindeutet.

Wettbewerbslandschaft

Der Markt für Ultraschallsonden-Abdeckungen umfasst spezialisierte Hersteller. Cardinal Health, McKesson und Medline nutzen umfangreiche Logistiknetzwerke und gebündelte Verträge, um ihre Lagereinheiten in die Unternehmensressourcenplanungssysteme von Krankenhäusern zu integrieren. Ihre Algorithmen für herstellerverwaltete Bestände reduzieren Notfallbestellungen erheblich um über 90 % und bieten kostenbewussten Materialmanagern ein starkes Wertversprechen. CIVCO Medical Solutions und Parker Laboratories differenzieren sich durch Silbernanobeschichtungen, die innerhalb von zwei Stunden eine 4-Log-Reduktion von Mikroben erzielen, was ihnen ermöglicht, einen Preisaufschlag von 20–30 % von Infektionspräventionsausschüssen zu erzielen. Nanosonics, bekannt für seine Expertise in der Sondendesinfektion, treibt die Nachfrage nach Abdeckungen an, indem es sicherstellt, dass seine automatisierten Zyklen nahtlos mit spezifischen Einwegschutzhüllenformaten integriert werden, was ein gebündeltes Ökosystem schafft, das Wiederholungskäufe sichert.

Aufstrebende Wettbewerber in Indien und China nutzen vertikale Integration – einschließlich Latexplantagen, Compoundierung und Extrusion – um Kosten um 40–50 % zu senken und damit den Wettbewerb in preissensiblen Märkten zu intensivieren. Digital-native Marktteilnehmer führen abonnementbasierte Bündel ein, die Abdeckungen, Desinfektionsmittel und IoT-Tracker in einer Gebühr pro Verfahren kombinieren, was ambulante Operationszentren anspricht, die vorhersehbare Betriebskosten priorisieren. Patentanmeldungen konzentrieren sich zunehmend auf RFID-Antennendesigns, antimikrobielle Additivdispersion und biologisch abbaubare Mehrschichtfolien, was auf wichtige Bereiche des zukünftigen Wettbewerbs hinweist. Umweltzertifizierungen wie ISO 14001 sind nun häufig in Ausschreibungsanforderungen enthalten, was Lieferanten dazu zwingt, ihren CO₂-Fußabdruck zu validieren und geschlossene Recyclingprogramme zu implementieren. Insgesamt bleibt die Wettbewerbsintensität moderat, aber Unternehmen, die Infektionspräventionsleistung mit fortschrittlicher digitaler Lieferkettentransparenz kombinieren, sind besser positioniert, um erfolgreich zu sein.

Marktführer für Ultraschallsonden-Abdeckungen

Ecolab

CIVCO Medical Solutions

Sheathing Technologies

Parker Laboratories

Medline Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: B. Braun führte das EZCOVER Sondenabdeckungsset in den Vereinigten Staaten ein, ein steriles Set für periphere Nervenblockverfahren. Es reduziert das Kreuzkontaminationsrisiko und optimiert gleichzeitig den Arbeitsablauf in regionalen Anästhesieeinheiten.

- Februar 2025: CS Medical erneuerte seinen Status als Strategischer Partnerkooperator bei APIC und erweiterte Bildungsprogramme zur automatisierten Sondenaufbereitung für Infektionsschutzfachleute.

Berichtsumfang des globalen Marktes für Ultraschallsonden-Abdeckungen

Gemäß dem Berichtsumfang sind Ultraschallsonden-Abdeckungen Schutzschutzhüllen, die typischerweise aus Materialien wie Latex, Polyurethan oder Polyethylen hergestellt werden. Diese Abdeckungen, die sowohl in sterilen als auch in nicht-sterilen Ausführungen erhältlich sind, können Einweg- oder Wiederverwendungsprodukte sein. Sie fungieren als hygienische Barriere zwischen dem Schallkopf und dem Patienten und minimieren das Risiko einer Kreuzkontamination während Bildgebungsverfahren. Ihre Verwendung ist besonders kritisch bei Anwendungen wie Körperhöhlenscans, Biopsien und chirurgischen Eingriffen.

Die Segmentierung des Marktes für Ultraschallsonden-Abdeckungen erfolgt nach Abdeckungstyp, Material, Sterilität, Sondenanwendung, Endnutzer und Geografie. Nach Abdeckungstyp ist der Markt in Einwegabdeckungen und wiederverwendbare Abdeckungen segmentiert. Nach Material ist der Markt in latexfreie Abdeckungen und Latexabdeckungen segmentiert. Nach Sterilität ist der Markt in sterile Abdeckungen und nicht-sterile Abdeckungen segmentiert. Nach Sondenanwendung ist der Markt in endokavitäre Sonden, externe Oberflächensonden, intraoperative Sonden und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, diagnostische Bildgebungszentren und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Einwegabdeckungen |

| Wiederverwendbare Abdeckungen |

| Latexfreie Abdeckungen |

| Latexabdeckungen |

| Sterile Abdeckungen |

| Nicht-sterile Abdeckungen |

| Endokavitäre Sonden |

| Externe Oberflächensonden |

| Intraoperative Sonden |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Abdeckungstyp | Einwegabdeckungen | |

| Wiederverwendbare Abdeckungen | ||

| Nach Material | Latexfreie Abdeckungen | |

| Latexabdeckungen | ||

| Nach Sterilität | Sterile Abdeckungen | |

| Nicht-sterile Abdeckungen | ||

| Nach Sondenanwendung | Endokavitäre Sonden | |

| Externe Oberflächensonden | ||

| Intraoperative Sonden | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Ultraschallsonden-Abdeckungen im Jahr 2031 sein?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 397,8 Millionen USD erreichen und von 276,0 Millionen USD im Jahr 2026 mit einer CAGR von 5,7 % wachsen.

Welcher Abdeckungstyp generiert den meisten Umsatz?

Sterile Einwegbarrieren tragen dank einfacherer Arbeitsabläufe und geringerem Infektionsschutzrisiko mehr als 60 % des weltweiten Umsatzes bei.

Warum gewinnen latexfreie Sondenabdeckungen an Bedeutung?

Steigende Allergien beim Personal und Empfehlungen der Arbeitsschutzbehörde drängen Krankenhäuser zu Nitril- und Polyisopren-Alternativen, die die Latexexposition ohne Leistungseinbußen beseitigen.

Welcher Endnutzer wächst am schnellsten?

Ambulante Operationszentren verzeichnen die steilste CAGR von 5,95 %, da Erstattungsreformen stationäre Eingriffe auf ambulante Standorte verlagern.

Welcher regionale Markt zeigt das höchste Wachstum?

Asien-Pazifik führt mit einer CAGR von 6,10 %, angetrieben durch Programme zur universellen Gesundheitsversorgung in China und Indien sowie steigenden Medizintourismus in Südostasien.

Wie wirken sich Nachhaltigkeitsvorschriften auf Lieferanten aus?

EU- und kalifornische Richtlinien zu Einwegkunststoffen zwingen Hersteller, in biologisch abbaubare Folien und Programme zur erweiterten Herstellerverantwortung zu investieren, was Kosten erhöht, aber Nischen für umweltfreundliche Produkte eröffnet.

Seite zuletzt aktualisiert am: