Marktgröße und Marktanteil für Ultraschall-Nadelführungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

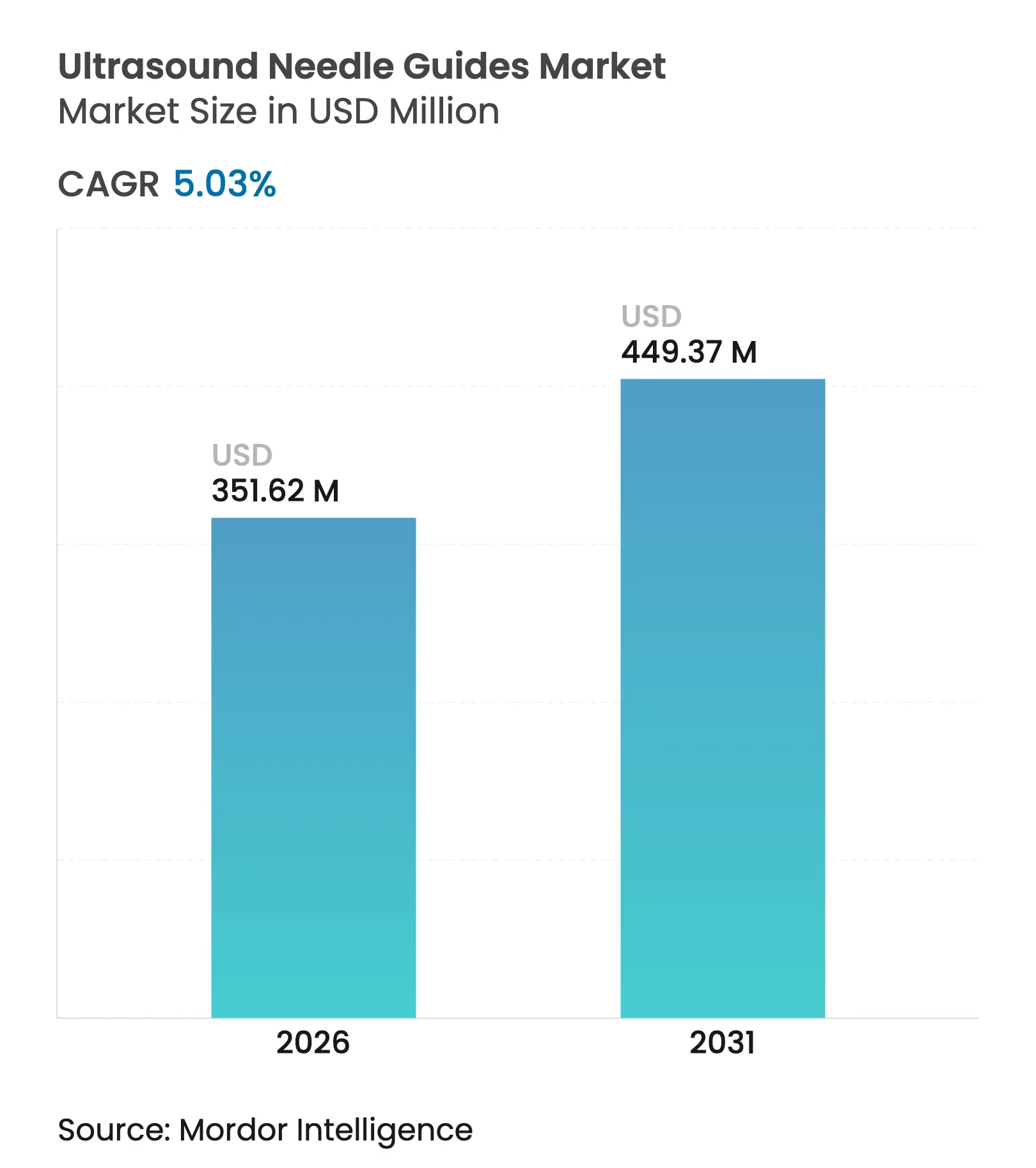

| Marktgröße (2026) | 351.62 Millionen US-Dollar |

| Marktgröße (2031) | 449.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

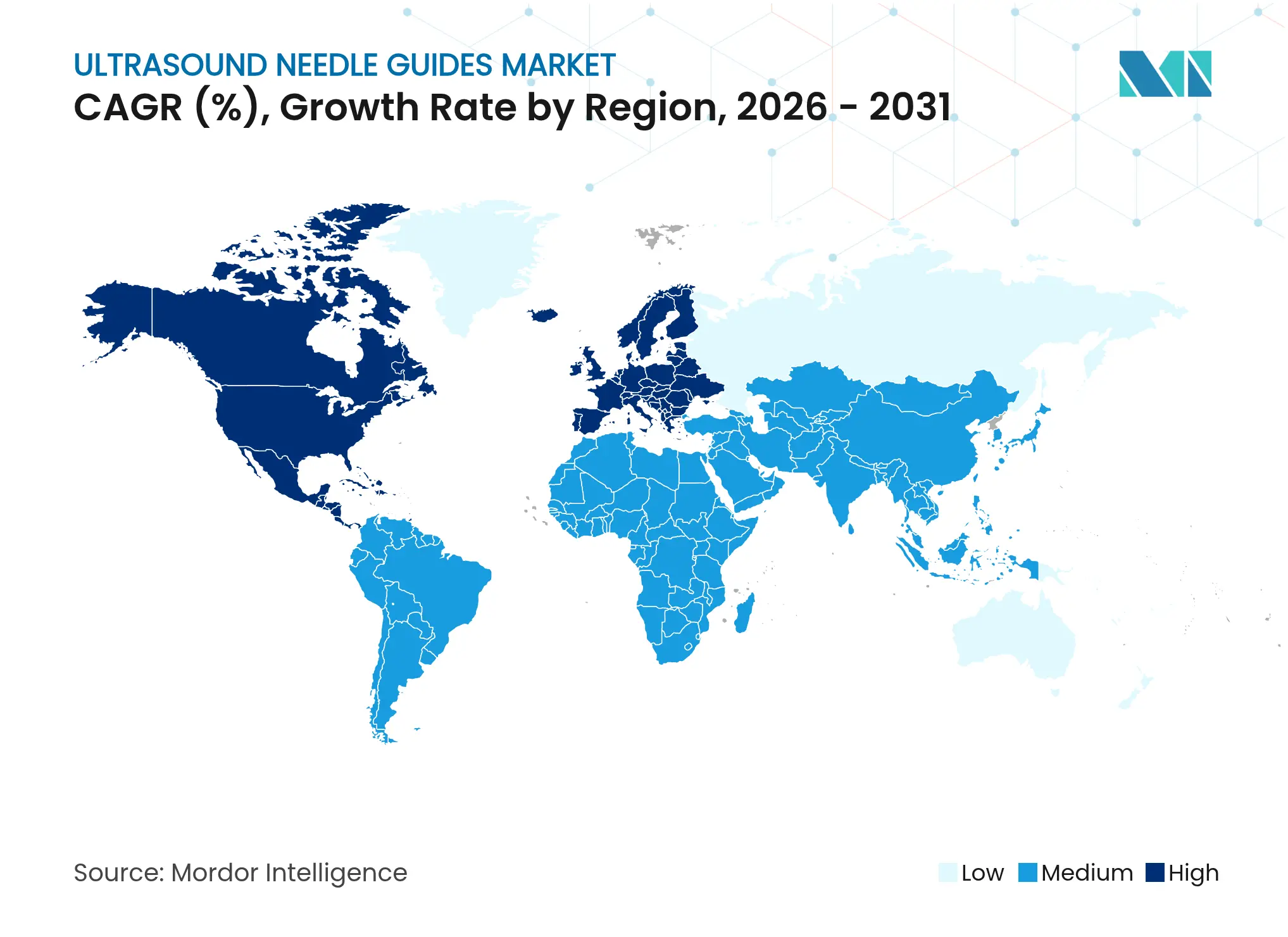

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschall-Nadelführungen von Mordor Intelligence

Die Marktgröße für Ultraschall-Nadelführungen wurde im Jahr 2025 auf 334,79 Millionen USD geschätzt und soll von 351,62 Millionen USD im Jahr 2026 auf 449,37 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung präzisionsgeführter Eingriffe, der zunehmende Fokus auf Infektionsprävention und der Eintritt KI-gestützter Visualisierungstools tragen gemeinsam zu einer positiven Dynamik im Markt für Ultraschall-Nadelführungen bei, trotz seiner Reifephase. Die Produktentwicklung konzentriert sich nun auf eine engere Integration zwischen Einweg-Führungssets und Ultraschallkonsolen der nächsten Generation, wodurch Einrichtungen die Erstversuchsgenauigkeit steigern und gleichzeitig die Verfahrensdauer verkürzen können. Krankenhäuser bleiben zentrale Nachfragezentren; ambulante Operationszentren (ASCs) entwickeln sich jedoch zu einem wichtigen Volumenkanal, da ambulante Modelle die stationäre Versorgung in Nordamerika und Teilen Europas stetig verdrängen. Die geografische Expansion setzt sich im Asien-Pazifik-Raum fort, wo Programme zur Modernisierung des Gesundheitssystems und eine alternde Bevölkerung dauerhaften Rückenwind für den Markt für Ultraschall-Nadelführungen schaffen.

Wichtigste Erkenntnisse des Berichts

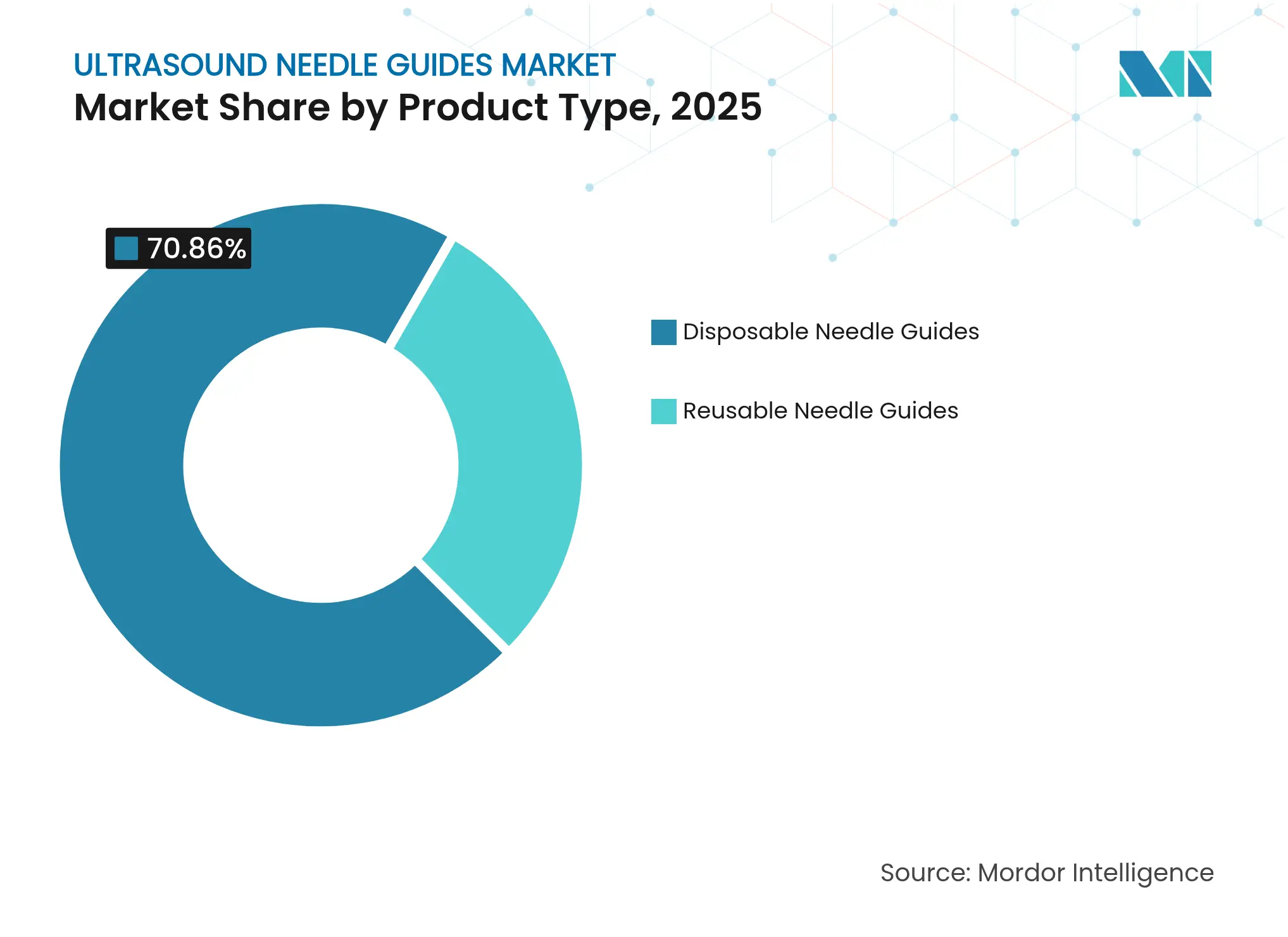

- Nach Produkttyp führten Einweg-Nadelführungen mit einem Marktanteil von 70,86 % im Markt für Ultraschall-Nadelführungen im Jahr 2025.

- Nach Produkttyp wird erwartet, dass wiederverwendbare Nadelführungen bis 2031 mit einer CAGR von 5,82 % wachsen.

- Nach Anwendung entfielen Biopsie-Verfahren auf einen Anteil von 43,20 % an der Marktgröße für Ultraschall-Nadelführungen im Jahr 2025.

- Nach Anwendung schreiten Schmerzmanagement-Verfahren mit einer CAGR von 5,95 % bis 2031 voran.

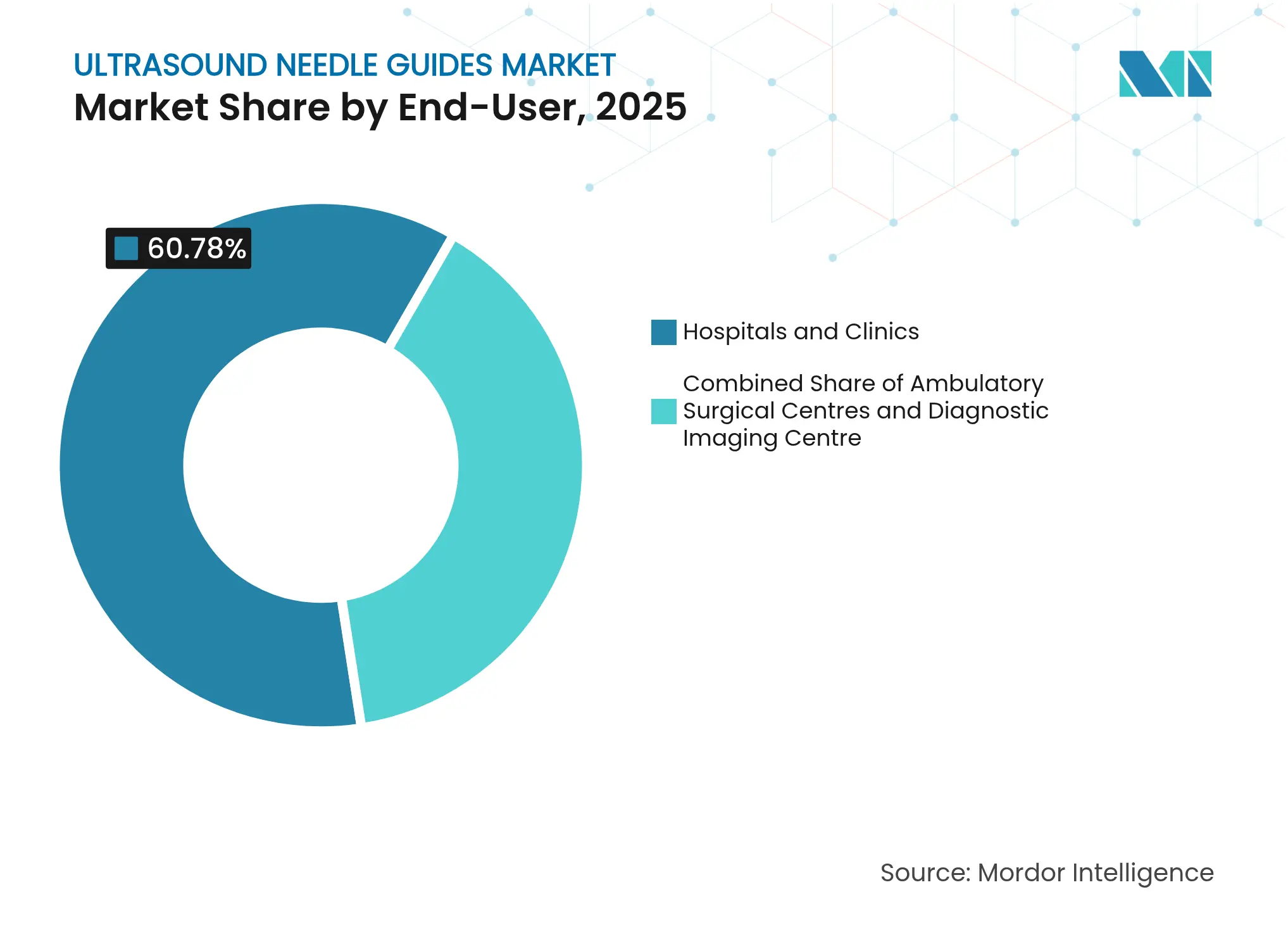

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 60,78 %, während ASCs die höchste prognostizierte CAGR von 5,84 % bis 2031 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,75 %; der Asien-Pazifik-Raum soll zwischen 2026 und 2031 mit einer CAGR von 6,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ultraschall-Nadelführungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung minimal-invasiver ultraschallgeführter Verfahren | +1.2% | Weltweit, Nordamerika & EU führend | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Ultraschallbildgebung & Nadelvisualisierung | +0.9% | Weltweit, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Prävalenz chronischer Erkrankungen, die Biopsie oder Gefäßzugang erfordern | +0.8% | Weltweit, Asien-Pazifik am schnellsten | Langfristig (≥ 4 Jahre) |

| Investitionen in Point-of-Care- & tragbare Ultraschallgeräte | +0.7% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Infektionskontrollumstieg auf sterile Einweg-Schallkopfabdeckungen | +0.6% | Weltweit, regulatorisch getrieben | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Nadelverfolgungsalgorithmen, die Führungsdesigns der nächsten Generation ermöglichen | +0.5% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung minimal-invasiver ultraschallgeführter Verfahren

Gesundheitssysteme weltweit setzen auf minimal-invasive Versorgung, die das Patiententrauma reduziert und die Genesung verkürzt, und positionieren die Ultraschallführung als Standardansatz für den Gefäßzugang, die Regionalanästhesie und die Gewebebiopsie. Das U.S. Army Institute of Surgical Research und das MIT Lincoln Laboratory demonstrierten ein KI-gestütztes Nervenblockadegerät, das es Sanitätern an der Front ermöglicht, in unter 40 Sekunden Ergebnisse auf Expertenniveau zu erzielen, was die Rolle der Technologie bei der Schließung von Qualifikationslücken unterstreicht. Klinische Belege zeigen, dass ultraschallgeführte Nervenblockaden den Opioidverbrauch und postoperative Schmerzwerte senken, was die Verfahrensanwendung in Notaufnahmen und perioperativen Umgebungen fördert. Elektromagnetisches Tracking reduziert den durchschnittlichen Abstandsfehler zum Ziel um 57,1 % und stärkt das Vertrauen weniger erfahrener Anwender. Vergütungsmodelle, die ergebnisbasierte Versorgung honorieren, ergänzen diese klinischen Fortschritte durch die Senkung komplikationsbedingter Kosten.

Fortschritte in der Ultraschallbildgebung & Nadelvisualisierung

Softwarezentrierte Innovation ergänzt oder ersetzt mittlerweile sogar Hardware-Upgrades. Fujifilm Sonosites Patent aus dem Jahr 2024 für On-Screen-Außerhalb-der-Ebene-Markierungen veranschaulicht Algorithmen, die intuitive Hinweise auf ältere Geräte überlagern und den Bedarf an spezialisierten Schallköpfen beseitigen. Kamerabasierte Clip-on-Führungsmodule von Clear Guide Medical bieten Submillimeter-Präzision und eliminieren gleichzeitig aufwendige Kalibrierungsschritte, was die Verbreitung in kleinen Kliniken fördert. Miniaturisierte elektromagnetische Sensoren können an vorhandenen Schallköpfen befestigt werden, ohne die Ergonomie zu verändern, und liefern Echtzeit-Dreidimensional-Tracking. Diese Fortschritte demokratisieren gemeinsam erstklassige Führungsfähigkeiten, insbesondere für Einrichtungen, die sich keine vollständigen Konsolenaufrüstungen leisten können.

Wachsende Prävalenz chronischer Erkrankungen, die Biopsie / Gefäßzugang erfordern

Chronische Erkrankungen wie Lebererkrankungen, Krebs und Nierenversagen erfordern wiederholte Gewebeentnahmen und Gefäßinterventionen, was die Grundnachfrage nach präziser Nadelplatzierung aufrechterhält. Die ultraschallgeführte perkutane Leberbiopsie erzielt diagnostische Ausbeuten von über 95 % bei gleichzeitig niedrigeren Komplikationsraten, was zur Aufnahme als Verfahrensstandard in Leitlinien geführt hat. Steigende onkologische Fallzahlen verstärken den Bedarf an präziser Gewebeentnahme zur Unterstützung der molekularen Profilierung. BDs Umfrage aus dem Jahr 2024 ergab, dass 11 % der Patienten bei einer einzigen Blutentnahme ≥ 10 Nadelstiche erleiden, was auf Defizite hinweist, die Führungstechnologien beheben sollen. Das ambulante Management chronischer Erkrankungen steigert zudem die Nachfrage nach tragbaren, benutzerfreundlichen Führungssystemen, die in der Lage sind, krankenhausähnliche Genauigkeit in ambulanten Umgebungen zu liefern.

Investitionen in Point-of-Care- & tragbare Ultraschallgeräte

Kapital fließt in miniaturisierte Ultraschallplattformen, die die Bildgebung von Radiologieabteilungen an das Krankenbett und in entlegene Umgebungen verlagern. ThinkSono sicherte sich im Jahr 2024 2,1 Millionen EUR, um ein KI-geführtes Screening-Tool für tiefe Venenthrombosen zu vermarkten, das von Nicht-Spezialisten eingesetzt werden kann. Smart Alpha bewirbt einen cloud-vernetzten Taschenultraschall, der eine „überall und jederzeit”-Bildgebung durch allgemeines Personal verspricht. Frühe Studien zu tragbaren Robotergeräten zeigen eine Femoralis-Venen-Kanülierung in 80 Sekunden durch unerfahrene Anwender, was auf ein transformatives Potenzial für Hochdurchsatz-Ambulanzzentren hindeutet. Da diese Plattformen mit kostengünstigen Einwegführungen kombiniert werden, erweitert sich der Markt für Ultraschall-Nadelführungen über traditionelle Tertiärkrankenhäuser hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Ultraschalloperateuren | -1.1% | Weltweit, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Verbrauchsmaterialkosten fortschrittlicher Führungssysteme | -0.8% | Asien-Pazifik & Naher Osten & Afrika, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften zur Eindämmung von Einwegkunststoffen in Krankenhäusern | -0.6% | Europa & Nordamerika, regulatorisch getrieben | Mittelfristig (2–4 Jahre) |

| Begrenzte Vergütung für ultraschallgeführtes Schmerzmanagement | -0.4% | Weltweit, mit Unterschieden je nach Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Ultraschalloperateuren

Diagnostische Sonografen gehen im Durchschnitt mit 60,8 Jahren in Rente, fast drei Jahre früher als die allgemeine Erwerbsbevölkerung, was während einer Phase, in der Ultraschall 45 % des US-amerikanischen Bildgebungsvolumens ausmacht, einen Talentmangel erzeugt. Ausbildungspipelines haben Schwierigkeiten, die Fluktuation auszugleichen, was die Verfahrenskapazität in Hochleistungskrankenhäusern und ländlichen Kliniken gleichermaßen einschränkt. Die Komplexität verstärkt die Lücke zusätzlich; ultraschallgeführte Regionalanästhesie erfordert Fachkenntnisse, die außerhalb von Tertiärzentren selten verfügbar sind. Algorithmische Führung bietet einen Lösungsweg, doch eine breite klinische Validierung und Benutzerakzeptanz stehen mittelfristig noch aus.

Hohe Kapital- und Verbrauchsmaterialkosten fortschrittlicher Führungssysteme

Premium-Führungsplattformen erhöhen die Präzision, verlangen jedoch Preispunkte, die die Budgets vieler ASCs und öffentlicher Krankenhäuser übersteigen, insbesondere in Schwellenländern. Vergütungsunterschiede verschärfen die Hürde: Medicare-Auszahlungen für ultraschallgeführte Schmerzinterventionen liegen zwischen 36 und 118 USD, oft unter den Fluoroskopieraten, was den ROI für neue Geräte mindert. Nachhaltigkeitsdruck fügt weitere Komplexitätsebenen hinzu, da Einrichtungen den Einweggebrauch gegen Umweltziele abwägen müssen. Vergleichende Lebenszyklusanalysen zeigen einen um 43 % niedrigeren ökologischen Fußabdruck für wiederaufbereitete Hüllen, was Beschaffungsausschüsse zu wiederverwendbaren Alternativen drängt, die ihrerseits Investitionen in validierte Sterilisationsabläufe erfordern [1]Lichtnegger S. et al., "Single-Use and Reprocessed IPC Sleeves," RMHP, dovepress.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegprodukte dominieren die Infektionskontrolle

Einweg-Nadelführungen hielten im Jahr 2025 einen Marktanteil von 70,86 % im Markt für Ultraschall-Nadelführungen, da sich die Infektionskontrollvorschriften weltweit verschärften. Krankenhäuser schätzen die gebrauchsfertige Sterilität von Einwegsets, die sich in Schallkopfabdeckungen integrieren lassen und das Kreuzkontaminationsrisiko ohne langwierige Wiederaufbereitung senken. CIVCO Medical Solutions' Verza-System untermauert diese Dominanz durch die Verbindung von Clip-on-Benutzerfreundlichkeit mit verfahrensspezifischen Sterilpackungen. In Umsatzzahlen wird die Marktgröße für Ultraschall-Nadelführungen im Einwegsegment bis 2031 voraussichtlich auf 318,62 Millionen USD steigen, da Schwellenmärkte strenge Hygieneprotokolle einführen.

Wiederverwendbare Führungen schreiten dennoch mit einer CAGR von 5,82 % voran, da Nachhaltigkeitsrichtlinien in Europa und bestimmten US-amerikanischen Gesundheitssystemen an Kraft gewinnen. Vergleichende Lebenszyklusbelege heben eine Reduzierung der Ozonschichtbelastung um 72,1 % für wiederaufbereitetes Zubehör hervor, was Beschaffungsteams dazu veranlasst, Umwelteinsparungen gegen Sterilisationsaufwand abzuwägen. GE HealthCares Sortiment autoklavierbarer Biopsieführungen veranschaulicht, wie Hersteller durch das Angebot hybrider Portfolios, die sowohl Infektionskontroll- als auch Grünbeschaffungsinteressen befriedigen, ihre Wetten absichern. Technologische Upgrades – wie lasergeätzte Kanäle für verbesserte Echogenität – überbrücken Leistungslücken zwischen wiederverwendbaren und Einwegoptionen und beschleunigen die Akzeptanz in hochvolumigen Bildgebungszentren.

Nach Anwendung: Biopsie-Verfahren führen die klinische Einführung an

Biopsie-Verfahren machten im Jahr 2025 43,20 % der Marktgröße für Ultraschall-Nadelführungen aus, was den unaufhörlichen Bedarf der Onkologie an präziser Echtzeit-Gewebeentnahme widerspiegelt. Subspezialitäten von der Hepatologie bis zur interventionellen Radiologie verlassen sich auf Nadelführungssets, um die Ausbeute zu verbessern und Komplikationen zu minimieren – Eigenschaften, die bei wertbasierten Vergütungsmodellen Anklang finden. Hersteller konzentrieren sich auf modulare Biopsieführungen, die mit verschiedenen Gauge-Größen kompatibel sind, um die Plattformvielseitigkeit zu erweitern.

Schmerzmanagement-Anwendungen weisen mit 5,95 % bis 2031 die schnellste CAGR auf, da die CPT-Code-Abdeckung für ultraschallgeführte Nervenblockaden ausgeweitet wird. Eine breitere Vergütung fördert die Einführung in Notaufnahmen und ambulanten Schmerzpraxen, wo Kliniker Alternativen zu Opioid-Analgetika suchen. Gefäßzugang, Flüssigkeitsdrainage und Regionalanästhesie-Segmente erhalten gemeinsam den Grundumsatz aufrecht, indem sie stetige, hochfrequente Anwendungsfälle bieten, die für die Modelle wiederkehrender Einnahmen der Hersteller unerlässlich sind. Die fortlaufende KI-Integration verspricht, die Grenzen zwischen diesen Kategorien zu verwischen, indem einzelne Plattformen mehrere Anwendungen ohne manuelle Neukalibrierung adressieren können.

Nach Endnutzer: ASCs fordern die Krankenhausdominanz heraus

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Umsatzanteil von 60,78 %, da Tertiärzentren komplexe, bildgebungsintensive Eingriffe durchführen, die fortschrittliche Führungsplattformen erfordern. Integrierte KIS- und PACS-Architekturen festigen die Einkaufsmacht der Krankenhäuser weiter, indem sie Geräte-Bündelverträge erleichtern, die Schallköpfe, Sterilbarriere-Sets und Softwarelizenzen umfassen. Dementsprechend wird die Marktgröße für Ultraschall-Nadelführungen im Krankenhaussegment bis 2031 voraussichtlich 281,2 Millionen USD erreichen, da Ersatzzyklen mit KI-gestützten Konsolenstarts zusammenfallen.

ASCs liefern jedoch die stärkste Wachstumsdynamik mit einer CAGR von 5,84 %, angetrieben durch die Verlagerung von Verfahren von stationären Stationen in kosteneffiziente ambulante Einheiten. Ihre schlanken Geschäftsmodelle konzentrieren sich auf schnellen Durchsatz und drängen Führungshersteller dazu, Clip-on-Einwegprodukte und intuitive Visualisierungsüberlagerungen zu priorisieren, die die Einrichtungszeit minimieren. Diagnostische Bildgebungszentren besetzen eine Nische, die durch hohe Biopsie-Volumina und strenge Radiologenpräferenzen für Präzisionshardware definiert ist; sie fungieren als frühe Anwender für hochmodernes Zubehör, das den Ersterfolg und die Bildklarheit steigern kann.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 41,75 % aufgrund einer ausgereiften Ultraschallpenetration, günstiger Vergütungsbedingungen und robuster klinischer Ausbildungspipelines. Die jüngste FDA-Leitlinie zu diagnostischen Ultraschallsystemen bietet klare Präzedenzfälle für 510(k)-Einreichungen und ermutigt Hersteller, die Markteinführung von Führungen der nächsten Generation zu beschleunigen. Akademisch-industrielle Konsortien erproben häufig KI-gestützte Nadelverfolgungsalgorithmen in US-amerikanischen Zentren, was nach erfolgten Zulassungen zu einer frühen kommerziellen Dynamik führt. Große Krankenhausnetzwerke nutzen ihre Größe, um Bündelverträge auszuhandeln, die Führungssets, sterile Schallkopfabdeckungen und Softwarewartung umfassen, und festigen so Lieferantenbeziehungen für mehrjährige Zyklen.

Europa folgt mit etablierten Infektionskontrollstandards und strengen Umweltrichtlinien, die gemeinsam die Einkaufsmuster prägen. Wiederverwendbare Führungssysteme finden hier eine größere relative Akzeptanz als in Nordamerika, unterstützt durch zentralisierte Sterilisationsdienste und länderübergreifende Grünbeschaffungsmandate. Produkteinführungen wie die KI-gestützte Plattform von Clarius-ThinkSono finden bei europäischen Klinikern Anklang, die softwarezentrierte Lösungen schätzen, die den MDR-Vorschriften entsprechen. Eine evidenzbasierte Gesundheitskultur erfordert zudem eine von Fachkollegen begutachtete Validierung, was Anbieter dazu veranlasst, vor dem Marktzugang multizentrische klinische Studien durchzuführen.

Der Asien-Pazifik-Raum verzeichnet mit 6,08 % bis 2031 die schnellste CAGR, gestützt durch wachsende Gesundheitsbudgets in China, Indien und Südostasien. Staatliche Anreize zur Vertiefung der Lokalisierung von Medizinprodukten, kombiniert mit einer beschleunigten Einführung von Ultraschall durch Ärzte, bieten fruchtbaren Boden für Führungshersteller. Das Weißbuch von APACMed aus dem Jahr 2024 prognostiziert erhebliche wirtschaftliche und klinische Vorteile durch KI in der interventionellen Bildgebung und unterstreicht den Appetit der Region auf algorithmusgestützte Führung. Kostendruck erfordert jedoch wertoptimierte Produkte, was multinationale Anbieter dazu veranlasst, abgestufte Portfolios einzuführen, die wesentliche Funktionalität mit Erschwinglichkeit verbinden. Lokale OEMs nutzen unterdessen ihre Nähe zu wachstumsstarken Märkten, um Modelle der sparsamen Innovation zu erproben, die später global skaliert werden können.

Der Nahe Osten & Afrika und Südamerika umfassen kleinere, aber stetig wachsende Anteile, getragen durch den Bau privater Krankenhäuser und Telemedizin-Initiativen, die den Zugang zu ultraschallbasierten Verfahren erweitern. Multinationale Hilfsorganisationen finanzieren häufig die Beschaffung tragbarer Ultraschallgeräte und zugehöriger Führungssets in abgelegenen Kliniken und schaffen so eine frühe Markenbekanntheit, die Anbieter in langfristige Beziehungen umwandeln können, wenn die Einkommen steigen.

Wettbewerbslandschaft

Der Markt für Ultraschall-Nadelführungen bleibt mäßig fragmentiert; kein einzelner Akteur überschreitet einen Anteil von 25 %, doch die fünf führenden Unternehmen halten gemeinsam eine beherrschende Stellung aufgrund differenzierter Portfolios. CIVCO Medical Solutions behauptet seine Führungsposition durch breite Schallkopfkompatibilität und Partnerschaften mit Konsolenherstellern; sein Verza-Einwegset bleibt ein Flaggschiffprodukt, das in infektionskontrollsensiblen Umgebungen bevorzugt wird. Boston Scientific nutzt seine interdisziplinäre Geräteerfahrung, um integrierte Biopsiesysteme einzuführen, die echogene Nadeldesigns mit proprietären Ultraschallkonsolen verbinden. Becton Dickinson konzentriert sich auf Gefäßzugangs-Innovationen und stimmt Führungszubehör auf Kathetereinführungsplattformen ab, um geschlossene Lösungen anzubieten, die die Verfahrenshygiene verbessern.

Strategische Kooperationen intensivieren die Technologiekonvergenz. Im Jahr 2024 kooperierte Smith+Nephew mit JointVue, um ultraschallbasierte präoperative Planung in orthopädische Robotik zu integrieren und Cross-Selling-Möglichkeiten für Nadelführungszubehör zu schaffen [3]Smith+Nephew, "Smith+Nephew Partners with JointVue for Ultrasound Preoperative Planning," smith-nephew.com . Mendaera sammelte 73 Millionen USD in einer Series-B-Finanzierungsrunde, um tragbare Roboterführungsplattformen zu beschleunigen, und schloss anschließend eine Vereinbarung mit EchoNous, um Robotik mit Ultraschallbildgebung zu verbinden. Auch die Patentaktivität nimmt zu: Fujifilm Sonosites Einreichung aus dem Jahr 2024 beschreibt dynamische On-Screen-Führungen für außerhalb der Bildebene eingeführte Nadeln und spiegelt eine Hinwendung zu softwarebasierter Innovation wider, die die Hardwareabhängigkeit reduziert.

Aufstrebende Wettbewerber nutzen KI, um die Hardware-Marktführerschaft zu umgehen. ThinkSono und Smart Alpha betonen algorithmusbasierte Nadelerkennung auf handelsüblichen Schallköpfen und suchen den Einstieg in ressourcenbeschränkte Märkte, die geringe Kapitalaufwendungen priorisieren. Vergütungsanpassung und klinisches Vertrauen stellen Barrieren dar, doch erfolgreiche Proof-of-Concept-Piloten in Europa deuten auf eine bevorstehende kommerzielle Einführung hin. Das Nettoergebnis ist ein Wettbewerbsumfeld, in dem etablierte Gerätehersteller und softwarezentrierte Neueinsteiger um die Ökosystemkontrolle konkurrieren, was kontinuierliche F&E-Investitionen und Partnerschaftsbildung erfordert.

Marktführer im Bereich Ultraschall-Nadelführungen

Roper Technologies, Inc. (CIVCO Medical Solutions)

Aspen Surgical Products, Inc.

FUJIFILM Sonosite, Inc.

Becton, Dickinson and Company (BD)

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mermaid Medical Group erhielt die UKCA-Zulassung für die Einweg-Nadelführung TP Pivot Pro, entwickelt von CIVCO Medical Solutions, die eine 20-Grad-Nadelangulation für verbesserten Zugang bietet.

- November 2024: DeepSight Technology präsentierte NeedleVue LiteCart auf der RSNA 2024 und ermöglicht Echtzeit-Nadelvisualisierung ohne Strahlung oder komplexe Kalibrierung.

- September 2024: RIVANNA erhielt ein US-Patent für ein ultraschallgeführtes Nadeleinführungssystem zur Verbesserung der Genauigkeit bei verschiedenen Verfahren.

- November 2023: BD stellte das SiteRite 9 Ultraschallsystem mit Cue-Nadelverfolgung vor und verbesserte damit die Effizienz der Katheterplatzierung.

Berichtsumfang des globalen Markts für Ultraschall-Nadelführungen

Ultraschall-Nadelführungen sind Medizinprodukte oder Zubehörteile, die in Verbindung mit Ultraschallsystemen eingesetzt werden, um eine präzise und sichere Nadelpositionierung bei verschiedenen medizinischen Verfahren wie Biopsie-Verfahren und Regionalanästhesie sowie anderen zu gewährleisten. Der Markt für Ultraschall-Nadelführungen ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Einweg-Nadelführungen und wiederverwendbare Nadelführungen unterteilt. Nach Anwendung ist der Markt in Biopsie-Verfahren, Regionalanästhesie, Gefäßzugang, Flüssigkeitsaspiration und Drainageverfahren, Schmerzmanagement und andere interventionelle Verfahren unterteilt. Andere interventionelle Verfahren umfassen unter anderem Tumorablation und muskuloskelettale Interventionen. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren und diagnostische Bildgebungszentren unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Einweg-Nadelführungen |

| Wiederverwendbare Nadelführungen |

| Biopsie-Verfahren |

| Regionalanästhesie |

| Gefäßzugang |

| Flüssigkeitsaspiration & Drainage |

| Schmerzmanagement |

| Andere interventionelle Verfahren |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg-Nadelführungen | |

| Wiederverwendbare Nadelführungen | ||

| Nach Anwendung | Biopsie-Verfahren | |

| Regionalanästhesie | ||

| Gefäßzugang | ||

| Flüssigkeitsaspiration & Drainage | ||

| Schmerzmanagement | ||

| Andere interventionelle Verfahren | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ultraschall-Nadelführungen?

Die Marktgröße für Ultraschall-Nadelführungen soll im Jahr 2026 351,62 Millionen USD erreichen und mit einer CAGR von 5,03 % auf 449,37 Millionen USD bis 2031 wachsen.

Welches Produktsegment führt den Umsatz an?

Einweg-Nadelführungen dominieren mit einem Anteil von 70,86 % im Jahr 2025 aufgrund strenger Infektionskontrollanforderungen.

Wer sind die wichtigsten Akteure im Markt für Ultraschall-Nadelführungen?

Roper Technologies, Inc. (CIVCO Medical Solutions), Aspen Surgical Products, Inc., FUJIFILM Sonosite, Inc., Becton, Dickinson and Company (BD) und GE HealthCare sind die wichtigsten Unternehmen, die im Markt für Ultraschall-Nadelführungen tätig sind.

Welche Region wächst im Markt für Ultraschall-Nadelführungen am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,08 % das schnellste Wachstum, unterstützt durch Upgrades der Gesundheitsinfrastruktur und demografische Verschiebungen.

Wie beeinflussen ASCs die Nachfrage?

Ambulante Operationszentren verzeichnen eine CAGR von 5,84 % und drängen Anbieter zu kosteneffizienten, schnell einzurichtenden Führungslösungen.

Seite zuletzt aktualisiert am: